Достоинства и недостатки

Оформим в таблице преимущества и недостатки наиболее популярных модификаций модели банкротства по Альтману:

| Наименование модели | Плюсы | Минусы |

|---|---|---|

| Двухфакторная | • простота; • для расчетов достаточно данных финансовой отчетности | • невысокая точность; • не учитывает отраслевую и региональную специфику |

| Пятифакторная | • возможен анализ каждого показателя в отдельности; • подходит для прогнозирования изменения финансовой устойчивости в ближайшем будущем | можно использовать только для акционерных компаний |

| 5-факторная (усовершенствованная) | • возможен анализ каждого показателя в отдельности; • адаптирована для различных типов предприятия (акционерных и неакционерных, производственных и непроизводственных) | не отличается высокой точностью для российской экономики |

Модель Альтмана пример расчета

Для примера можно воспользоваться пятифакторной моделью и

представить примерный результат для вымышленной компании. Пусть показатели

имеют следующие значения:

- G1=0,2;

- G2=0,22;

- G3=0,27;

- G4=0;

- G5=0,07.

Вероятность финансовой несостоятельности по формуле:

Z=1,2*0,2+1,4*0,22+3,3*0,27+0,6*0,999*0,07=0,24+0,308+0,891+0+0,06993=1,50893.

Предприятие с таким результатом находится в зоне неопределенности, но ближе к

критическим цифрам банкротства (1,23).

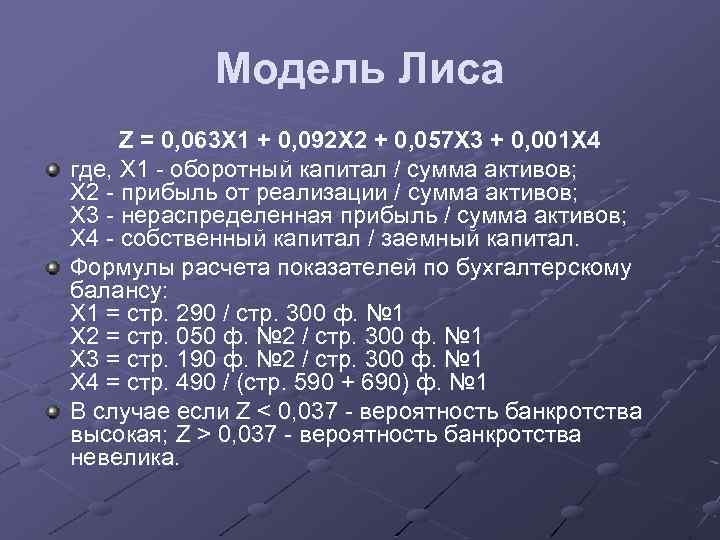

В заключение стоит упомянуть также модели Лиса, Спрингейта и

Дюрана (из числа зарубежных), а также модель Сайфуллина и Кадыкова (из российских).

Отличия между ними определяются статистическими данными и конкретными

показателями. Необходимо отметить, что останавливать свой выбор на конкретной

модели необходимо с учетом национальных особенностей бизнеса. Для повышения

точности можно применять сразу несколько формул, причем делать это в динамике

(например, ежемесячно).

Обозначение понятия

Пользуясь моделями, созданными Эдвардом Альтманом, у владельцев бизнеса появилась возможность сделать точный прогноз несостоятельности компании. Для подобного расчета применяется несколько моделей, среди которых:

- двухфакторная;

- пятифакторная;

- семифакторная.

Различаются они по числу используемых экономических показателей. Автор провел подробный анализ 22 факторов, что позволило ему выделить 5 основных коэффициентов. С их помощью производится расчет таких аспектов:

- цена активов;

- прибыль;

- оборот;

- объем обязательств.

Финансовые значения конкретной компании, которые применялись многими бизнесменами в модели Альтмана, позволяют охарактеризовать как потенциал, так и эффективность работы компании.

Как Альтман построил свою модель?

Альтман для построения своей модели использовал 66 американских компаний в период с 1946-1965. 33 компании обанкротились в этот период, а 33 остались финансово устойчивыми. Помимо этого из 22-х финансовых коэффициентов он выделил всего 5, по его мнению, наиболее полно отражающих деятельность предприятия. После этого он использовал инструментарий множественного дискриминантного анализа для определения весовых значений у коэффициентов в интегральной модели. В итоге он получил статистическую классификационную модель для определения класса предприятия (банкрот/небанкрот/зона неопределенности).

Зачастую некорректно говорят, что Альтман изобрел математический инструментарий множественного дискриминантного анализа (т.к. MDA-анализ первый предложил Фишер (R.A.Fisher

)). Альтман был новатором в применении этого инструмента для оценки риска банкротства.

Точность и эффективность [ править ]

В своем первоначальном тесте Z-оценка Альтмана оказалась точной на 72% при прогнозировании банкротства за два года до события, с ошибкой типа II (ложноотрицательные результаты) в 6% (Altman, 1968). В серии последующих тестов, охватывающих три периода в течение следующего 31 года (до 1999 г.), было обнаружено, что модель дает примерно 80–90% точности при прогнозировании банкротства за год до события с ошибкой II типа (классификация фирма как банкрот, если она не становится банкротом) примерно на 15–20% (Altman, 2000).

Однако это преувеличивает предсказательную способность Z-показателя Альтмана. Ученые уже давно критикуют Z-оценку Альтмана за то, что она «в основном описательные утверждения, лишенные прогностического содержания … Альтман демонстрирует, что несостоятельные и несостоявшиеся фирмы имеют разные коэффициенты, но не то, что коэффициенты обладают прогностической силой. Но главная проблема состоит в том, чтобы сделать вывод в обратном направлении, то есть от отношения к неудачам ».

Примерно с 1985 года Z-баллы получили широкое признание аудиторов, управленческих бухгалтеров, судов и систем баз данных, используемых для оценки ссуд (Eidleman). Подход формулы использовался в различных контекстах и странах, хотя изначально он был разработан для публичных производственных компаний с активами более 1 миллиона долларов. Более поздние варианты Альтмана были разработаны для применения к частным компаниям (Z-оценка Альтмана) и непроизводственным компаниям (Z-оценка Альтмана).

Ни модели Альтмана, ни другие модели, основанные на балансе, не рекомендуются для использования с финансовыми компаниями. Это связано с непрозрачностью балансов финансовых компаний и частым использованием ими забалансовых статей.

Современные академические модели прогнозирования дефолта и банкротства в значительной степени полагаются на рыночные данные, а не на коэффициенты бухгалтерского учета, преобладающие в Z-шкале Альтмана.

Пример использования модели Альтмана

Предположим, я являюсь потенциальным кредитором и хочу знать, является ли предприятие платежеспособным. Для этого следует рассчитать индекс кредитоспособности Альтмана с помощью формулы по данным баланса за 2021 год. Можно, конечно, использовать калькуляторы, которые предлагают некоторые сайты, но лучше знать в теории, как рассчитывается этот индекс.

На основании данных из примера, приведенного выше, рассчитаем каждый коэффициент в отдельности, а затем индекс Z.

\

\( K1 \)=Оборотные активы/Активы=535078619/747623700=0,7157

\( Roa \)=Чистая прибыль/Активы=514676109/747623700=0,6884

\( K2 \)=Операционная прибыль/Активы=625355847/747623700=0,8365

\( K3 \)=Рыночная стоимость акций/Заемный капитал=3023000000/527599039=5,7297

\( Koa \)=878144293/747623700=1,1746

\( Z \)=1,2*0,7157+1,4*0,6884+3,3*0,8365+0,6*5,7297+1,1746=9,1954.

Как видим, «вытягивает» значение Z показатель рыночной цены акций. Какие выводы можно сделать?

Что проводится впоследствии анализа?

К таким мерам относится:

- модернизация средств производства (техники и технологий);

- диагностика потребительского рынка;

- выплата долгов;

- увеличение темпов экономического роста (прибыли) – можно реализовать собственные активы и оптимизировать продажи.

Предприятие должно попытаться реструктурировать свои задолженности. Если реабилитация предприятия невозможно, то наступает процедура признания банкротства.

Грамотная оценка залогового имущества и использованием верных критериев оценки поможет предприятию рассчитаться с долгами. Такой метод как реорганизация (ликвидация юридического лица) так же помогает быстро уйти от несостоятельности.

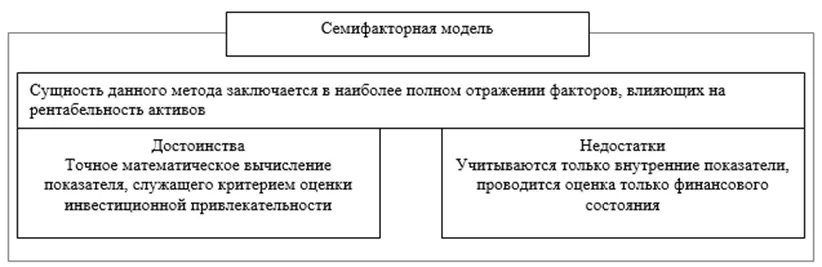

Семифакторная модель Альтмана

Семифакторная модель была разработана Эдвардом Альтманом в 1977 году и позволяет прогнозировать банкротство на горизонте в 5 лет с точностью до 70%. Однако, к сожалению, из-за сложности вычислений практического распространения не получила.

Несмотря на относительную простоту использования модели Альтмана для оценки угрозы банкротства, в наших экономических условиях она не позволяет получить объективный результат. Это вызывается различиями в учете отдельных показателей, влиянием инфляции на их формирование, несоответствием балансовой и рыночной стоимости отдельных активов и другими объективными причинами, которые определяют необходимость корректировки коэффициентов значимости показателей, приведенных в модели Альтмана, и учета ряда других показателей оценки кризисного развития предприятия.

A-Z А Б В Г Д Е Ж З И К Л М Н О П Р С Т У Ф Х Ц Ч Ш Э Ю Я

Z-модель Альтмана (Z-счет Альтмана)

Определение

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Формула Z-модели Альтмана

В основе формулы лежит комбинация 4-5 ключевых финансовых коэффициентов, характеризующих финансовое положение и результаты деятельности предприятия. Изначально формула была предложена Альтманом в 60-х годах прошлого века. Позже, автор предложил вариации данной формулы с учетом отраслевых особенностей организаций.

4-х факторная Z-модель Альтмана используется для непроизводственных предприятий (акции которых не котируются на бирже). Формула четырехфакторной модели выглядит следующим образом:

Z-score = 6.56T1 + 3.26T2 + 6.72T3 + 1.05T4

T1 = Рабочий капитал / Активы T2 = Нераспределенная прибыль / Активы T3 = EBIT / Активы T4 = Собственный капитал / Обязательства

Интерпретация полученного результата:

- 1.1 и менее – «Красна» зона, существует вероятность банкротства предприятия;

- от 1.1 до 2.6 – «Серая» зона, пограничное состояние, вероятность банкротства не высока, но не исключается;

- 2.6 и более – «Зеленая» зона, низкая вероятность банкротства

Для производственных предприятий (акции которых не котируются на бирже) используется 5-тифакторная Z-модель Альтмана. Формула пятифакторной модели Альтмана такая:

Z-score = 0.717T1 + 0.847T2 + 3.107T3 + 0.42T4 + 0.998T5

T1 = Рабочий капитал / Активы T2 = Нераспределенная прибыль / Активы T3 = EBIT / Активы T4 = Собственный капитал / Обязательства T5 = Выручка / Активы

Интерпретация полученного результата:

- 1.23 и менее – «Красна» зона, существует вероятность банкротства предприятия;

- от 1.23 до 2.9 – «Серая» зона, пограничное состояние, вероятность банкротства не высока, но не исключается;

- 2.9 и более – «Зеленая» зона, низкая вероятность банкротства

Ноу-хау Альтмана заключается в подборе показателей и, главное, весов (коэффициентов), на которые в формуле умножаются эти показатели и оценки результирующего значения. Свои выводы Альтман делал на основе анализ американских предприятий за ряд лет. Кроме того, существуют отличные модели для компаний, акции которых котируются на бирже, и для непубличных компаний.

Из-за отраслевых особенностей, различия экономик разных стран, модель Альтмана следует использовать с осторожностью, не возлагая на нее больших надежд (особенно в российских условиях). Рекомендуется делать выводы о финансовом положении и вероятности банкротства организации не только на основе данного показателя, но по результатам анализа более широкого круга показателей

В частности, в программе » Ваш финансовый аналитик» заложен расчет по модели Альтмана, однако итоговый вывод о финансовом состоянии предприятия делается по результатам анализ и других показателей, в том числе через прогнозирование их будущих значений методом линейного тренда.

Методика Альтмана для развивающихся стран и России

Эдвард Альтман считает необходимым добавлять в начале рассмотренной в прошлом пункте формуле неизменную величину +3,25, когда речь идёт об оценке экономического состояния предприятия в развивающихся странах. Модель используют и в России. Она имеет следующий вид:

Z** = 3,25+6,56*Х1 + 3,26*Х2 + 6,72*Х3 + 1,05*Х4

- Х1 = Чистый оборотный капитал / Активы;

- Х2 = Чистый доход/ Балансовая стоимость капитала;

- Х3 = Выручка от реализации / Активы;

- Х4 = Чистый доход/ Сумма единовременных и текущих затрат организации.

Рассчитанное значение Z** позволяет проанализировать экономическую обстановку предприятия:

- Z**>2,6 – высокая вероятность прогнозирования банкротства («зелёная» зона).

- 1,1 – угроза существует («серая» зона).

- Z**<1,1 – маленькая вероятность банкротства («красная» зона).

В основном, эта модель нужна для нахождения и устранения отклонений в деятельности рассматриваемых организаций.

Для чего нужен

Собственникам бизнеса финансовый анализ позволяет своевременно принять меры по недопущению банкротства и разработать антикризисный план. Инвесторам расчеты помогают принять взвешенное решение относительно финансирования проекта. Такая оценка позволит также своевременно вывести свои активы из компании ее участникам (собственниками) и инвесторам. Для кредиторов рассчитанные финансовые показатели служат проявлением должной осмотрительности при выборе потенциального партнера или при принятии решения о предоставлении кредита.

Низкие показатели коэффициента указывают на возможность неплатежеспособности компании в среднесрочной перспективе. На основании коэффициента прогноза банкротства можно сделать выводы относительно того, хватит ли запасов предприятия для закрытия краткосрочных обязательств, может ли организация быстро реализовать или погасить свои долги.

При расчете коэффициента банкротства используются данные бухгалтерского баланса.

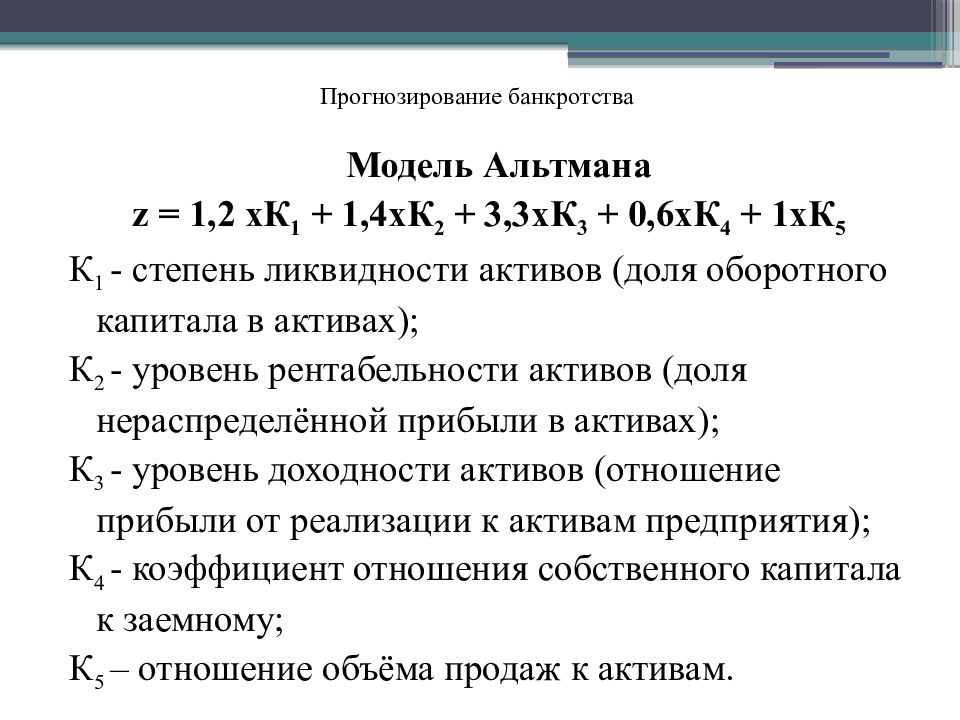

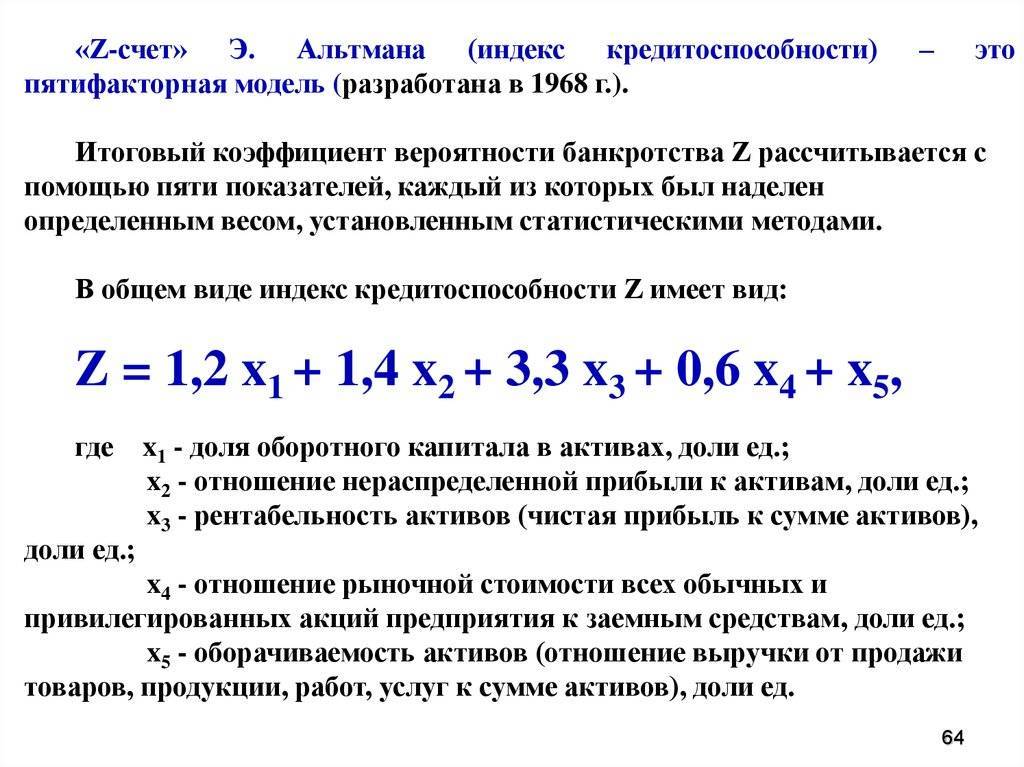

Коэффициент Альтмана или индекс кредитоспособности

В модели оценки вероятности банкротства, предложенной

Альтманом, ключевую роль играет понятие индекса кредитоспособности. В ряде

работ модель, коэффициент, определяющий банкротство предприятия, и индекс

рассматриваются в качестве синонимов. В самой формуле есть 5 компонентов,

каждому из них присвоен удельный вес. Формула выглядит так:

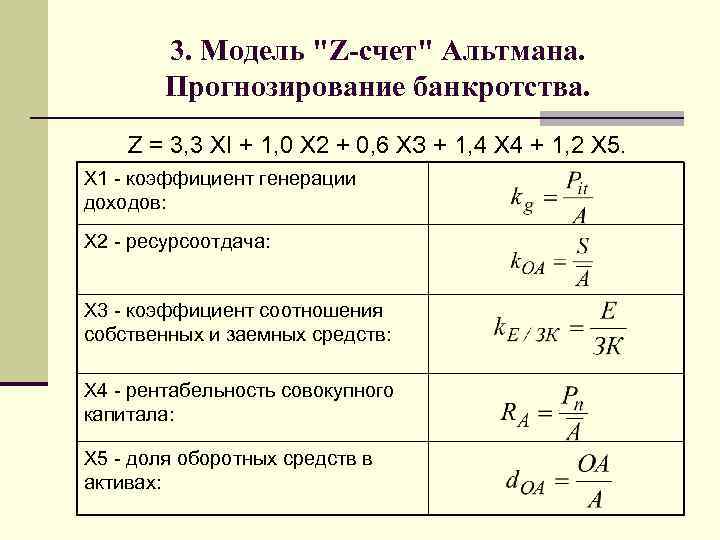

Z=3,3*K1+K2+0,6*K3+1,4*K4+1,2*K5, где каждый компонент считается отдельно. В

формуле рядом с K2 обычно ставится единица, но ее, по понятным соображениям,

можно опустить.

Принципиальную роль в расчетах играют:

- выручка фирмы (до и после налоговых выплат);

- активы;

- собственные и привлеченные для развития

средства; - объем продаж;

- капитал (физический, финансовый).

Тщательно проведенные исследования позволили вычислить

критическую величину индекса – она равна 2,675. Если итоговый расчет по формуле

оказывается меньше указанной величины, предприятие находится в зоне риска, если

выше – оно стабильно.

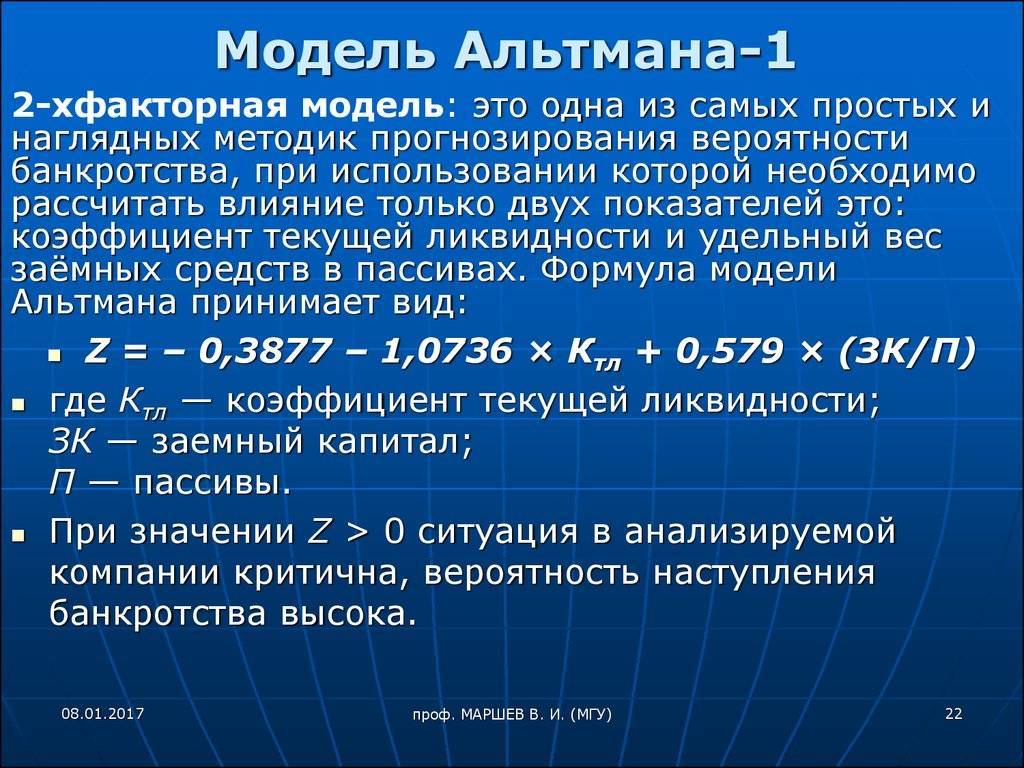

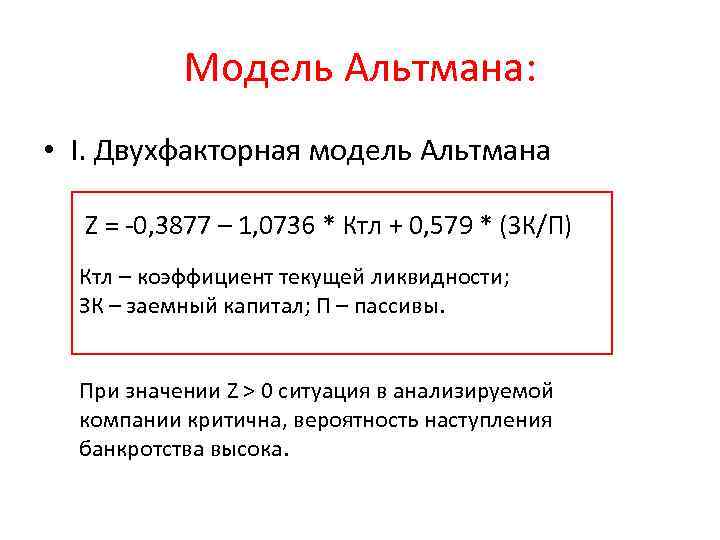

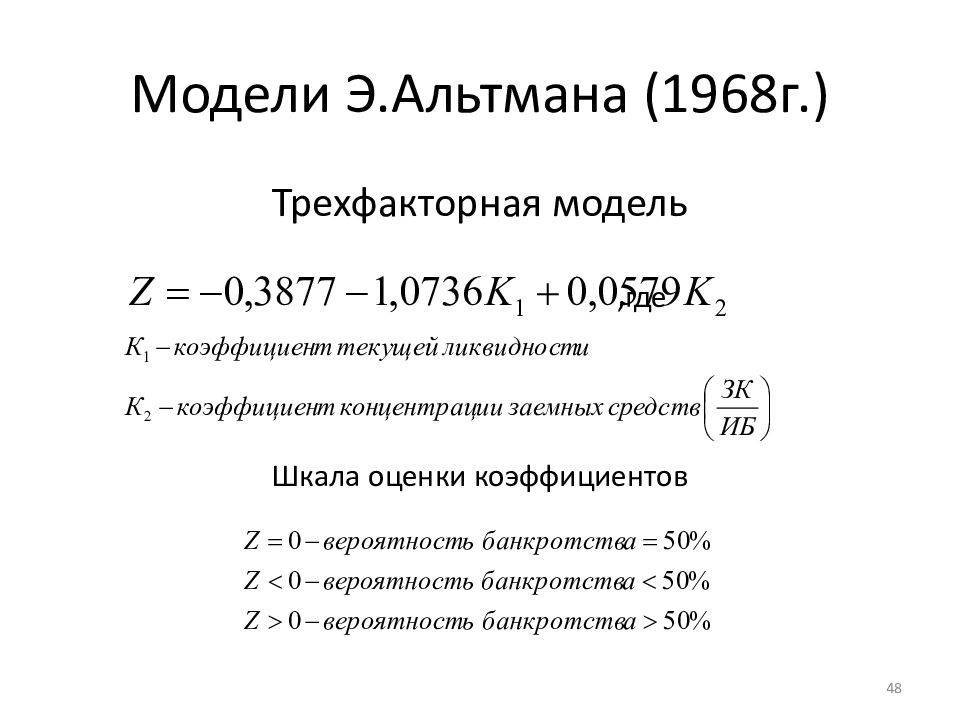

Двухфакторная модель Альтмана

Формула применяется для быстрого анализа финансового

положения фирмы. Учитываются:

- способность исполнять обязательства за счет

даваемых оборотом средств (коэффициент текущей ликвидности, ниже обозначен

буквой B); - объем привлекаемых для развития средств (доля

заемного капитала, ниже обозначена буквой C).

Расчет ведется по формуле: A=-0,3877*B+0,579*C/сумма

пассивов, где А – искомый показатель (результат). При значениях больше нуля

прогноз неутешителен – фирма, скорее всего, обанкротится.

«По мнению Федотовой, уточнить модель могло бы введение еще

одного показателя, говорящего о рентабельности активов».

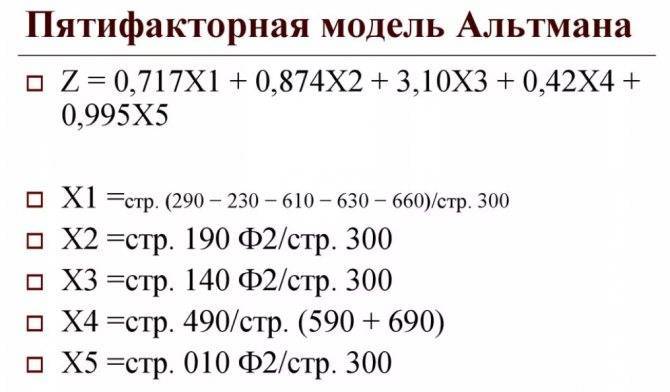

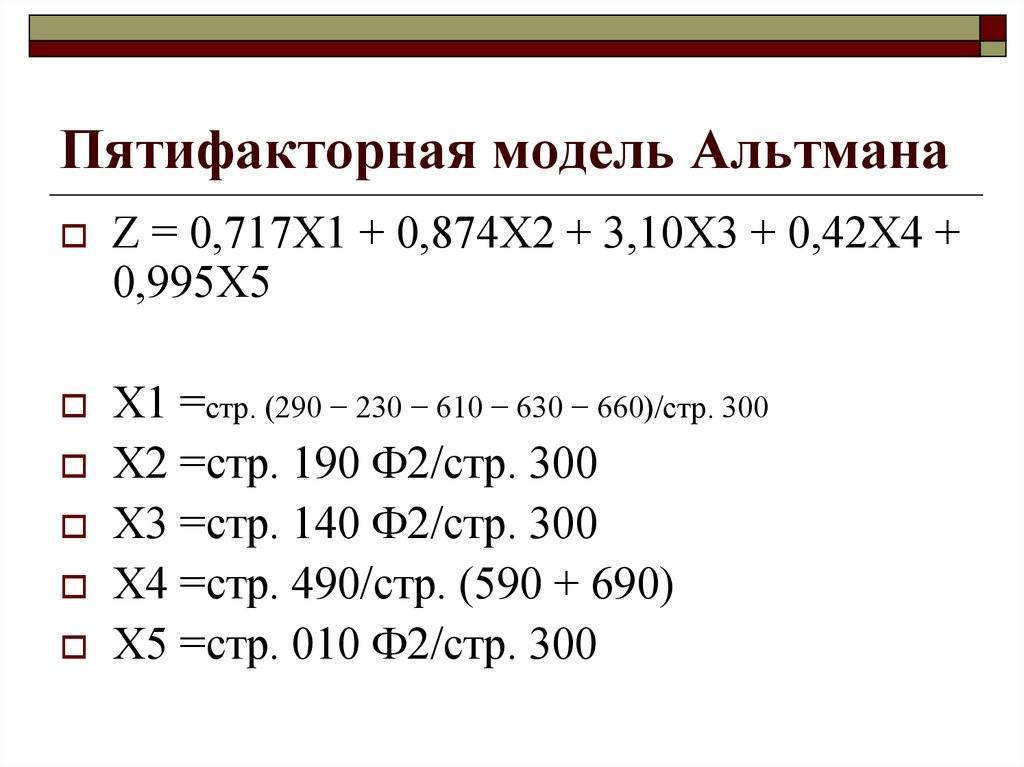

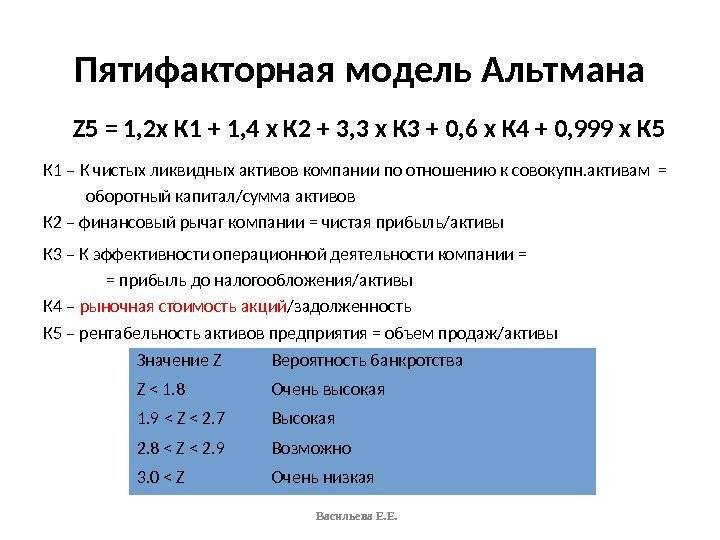

Пятифакторная модель Альтмана

Оценка вероятности банкротства используется для фирм,

деятельность которых основана на применении ценных бумаг. Показатели таковы:

- G1 – отношение инвестируемого в каждый цикл капитала

ко всем активам; - G2 – отношение нераспределенной прибыли ко всем

активам; - G3 – отношение прибыли, не подвергнутой

налогообложению, ко всем активам фирмы; - G4 – отношение стоимости собственного капитала к

сумме обязательств (для открытых АО), отношение к заемному капиталу (для

закрытых); - G5 – рентабельность активов.

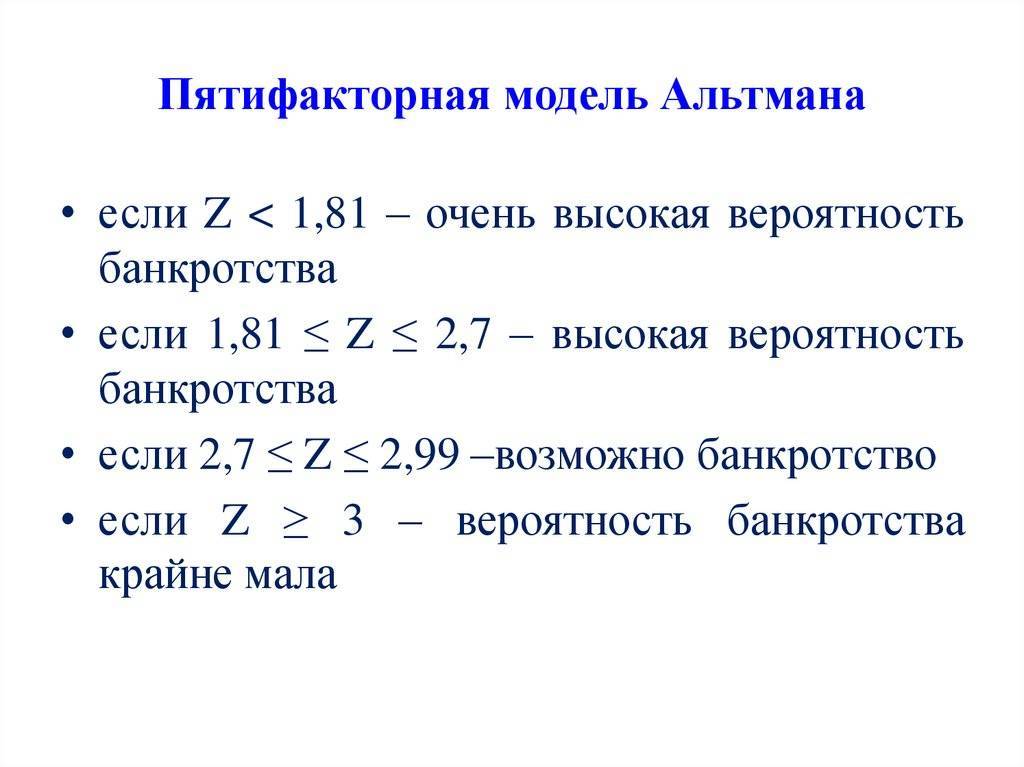

Результат, не превышающий отметку в 1,23, говорит о

банкротстве. Показатель в 2,89 – признак состоятельности, а промежуточные

значения свидетельствуют о финансовой неопределенности.

Семифакторная модель Альтмана

Особенность формулы, в которой используется сразу 7

факторов, заключается в редком ее использовании. Проблема кроется в доступе к

информации анализируемого предприятия. Прогноз по результатам расчета на

ближайшие 5 лет оказывается точным на 70%.

Более точной является модель Фулмера с 9 показателями.

Важное значение в формуле имеют баланс (X1, X3, X5 считаются с учетом этого

показателя) и обязательства (X4, X5, X6)

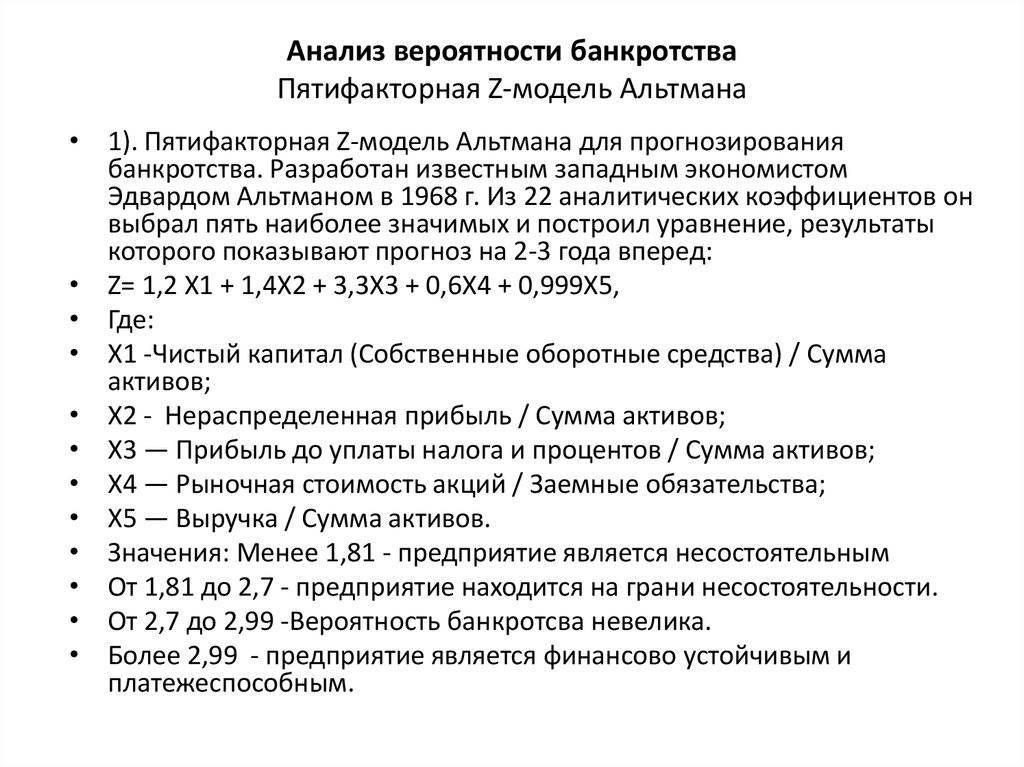

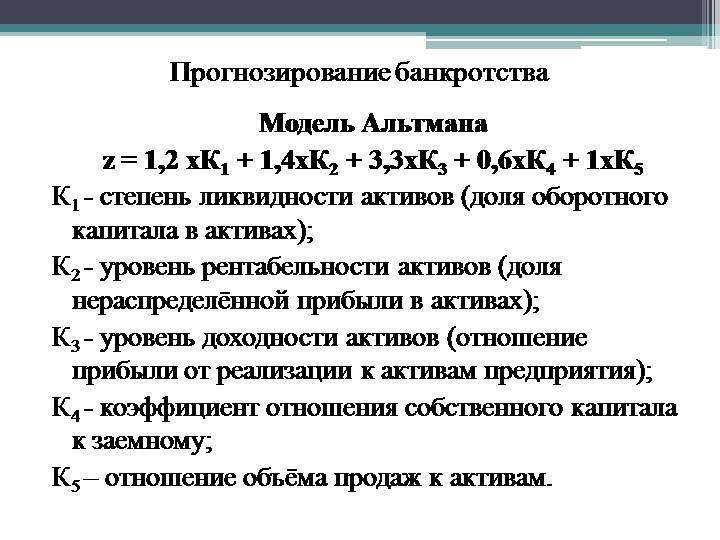

Анализ вероятности банкротства предприятия по пятифакторной модели Э.Альтмана

Следующая методика американского экономиста, профессора финансов

Нью-Йоркского университета Э.Альтана, используемая в данной работе, является пятифакторная модель

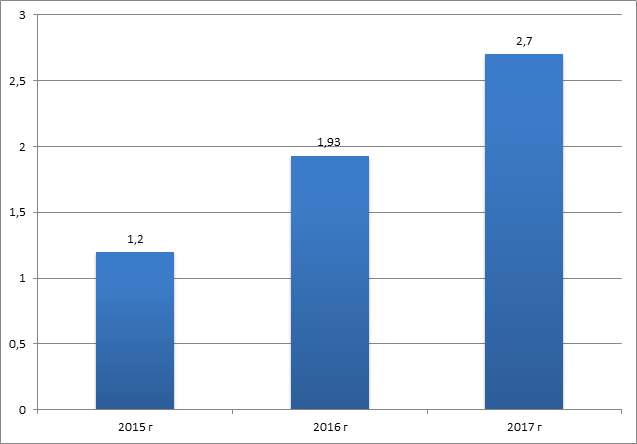

оценки вероятности банкротства. Динамика Z – показателя вероятности банкротства

рассчитанная по методике Альтмана (пятифакторная модель) за 2015-2017 гг.

представлена в таблице 8.

Таблица 2 – Динамика Z – показателя вероятности банкротства рассчитанная по методике Э.Альтмана (пятифакторная модель) за 2015-2017 гг.

Таким образом, оценка вероятности банкротства, проведенная и

использованием пятифакторной модели Э.Альтмана показала, что ООО «Сибирская

водочная компания» в 2015 году имела уровень вероятности банкротства от 80 до

100%, что было связано в первую очередь низкой по отношению к 2016 и 2017 году

доходности совокупных активов, вызванной низким уровнем в 2015 году по

отношению к 2016 и 2017 году величиной выручки. В 2016 году вероятность

банкротства на предприятии снизилась до уровня 35-50%, а в 2017 году составила

15 – 20%. Причиной снижения уровня вероятности банкротства стал существенный

рост выручки от продаж производимой ООО

«Сибирская водочная компания» продукции, а как следствие и рост доходности

активов.

На рисунке 2 представлена динамика Z – показателя вероятности банкротства, рассчитанного по методике Альтмана (пятифакторная модель).

Динамика Z показателя оценки вероятности банкротства по Альтману (пятифакторная модель)

Динамика Z показателя оценки вероятности банкротства по Альтману (пятифакторная модель)

Анализируя каждый из составляющих показателей, на основании которых

формируется итоговый Z – показатель вероятности банкротства, стоит отметить

существенный рост удельного веса нераспределенной прибыли в совокупных активах

в 2017 году относительно 2016 года (+376,67%); рост уровня рентабельности

совокупных активов; повышение коэффициент соотношения акционерного капитала (в

нашем случае раздел III

бухгалтерского баланса) и обязательств, а также существенное увеличение

доходности совокупных активов компании.

В итоге, за анализируемый период

Z – показатель вероятности банкротства, рассчитанный по методике

Э.Альтмана (пятифакторная модель), возрос на 1,5 коэффициентных пункта, в том

числе в 2016 году относительно 2015 года на 0,73 пункта и в 2017 году относительно

2016 года на 0,77 пункта, что позволило компании существенно снизить уровень

вероятности возникновения банкротства.

Модель Альтмана (Z-score). Пример расчета

Позже, автор предложил вариации данной формулы с учетом отраслевых особенностей организаций.

4-х факторная Z-модель Альтмана используется для непроизводственных предприятий (акции которых не котируются на бирже). Формула четырехфакторной модели выглядит следующим образом:

Z-score = 6.56T1 + 3.26T2 + 6.72T3 + 1.05T4

где,

T1 = Рабочий капитал / Активы T2 = Нераспределенная прибыль / Активы T3 = EBIT / Активы T4 = Собственный капитал / Обязательства

Интерпретация полученного результата:

- 1.1 и менее – «Красна» зона, существует вероятность банкротства предприятия;

- от 1.1 до 2.6 – «Серая» зона, пограничное состояние, вероятность банкротства не высока, но не исключается;

- 2.6 и более – «Зеленая» зона, низкая вероятность банкротства

Для производственных предприятий (акции которых не котируются на бирже) используется 5-тифакторная Z-модель Альтмана. Формула пятифакторной модели Альтмана такая:

Z-score = 0.717T1 + 0.847T2 + 3.107T3 + 0.42T4 + 0.998T5

где,

T1 = Рабочий капитал / Активы T2 = Нераспределенная прибыль / Активы T3 = EBIT / Активы T4 = Собственный капитал / Обязательства T5 = Выручка / Активы

Интерпретация полученного результата:

- 1.23 и менее – «Красна» зона, существует вероятность банкротства предприятия;

- от 1.23 до 2.9 – «Серая» зона, пограничное состояние, вероятность банкротства не высока, но не исключается;

- 2.9 и более – «Зеленая» зона, низкая вероятность банкротства

Достоверность показателя

Ноу-хау Альтмана заключается в подборе показателей и, главное, весов (коэффициентов), на которые в формуле умножаются эти показатели и оценки результирующего значения. Свои выводы Альтман делал на основе анализ американских предприятий за ряд лет. Кроме того, существуют отличные модели для компаний, акции которых котируются на бирже, и для непубличных компаний.

Модель Альтмана и кредитный рейтинг

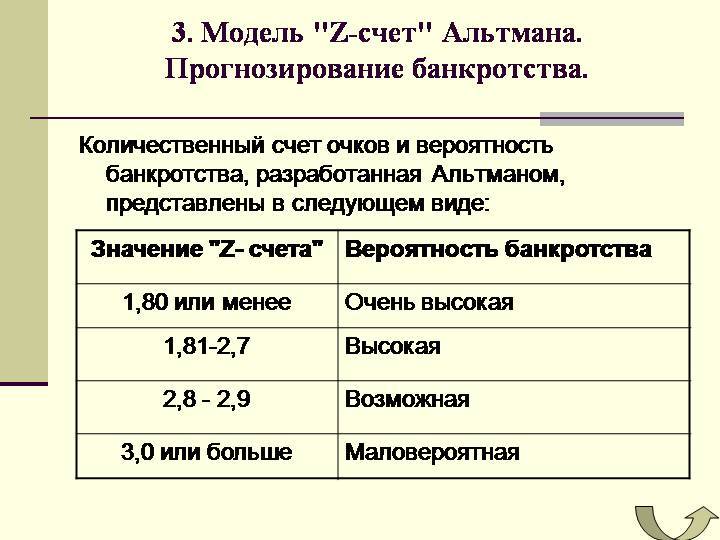

Кредитные специалисты банков при оценке заемщика проводят так называемый скоринг (от англ. score – счет). Иными словами, подсчитывают баллы, оценивая показатели ликвидности и платежеспособности. При проведении скоринга используется и Z-модель Альтмана (чаще всего пятифакторная). Степень вероятности банкротства и индекс кредитоспособности определяется по таким критериям:

| Z | Платежеспособность | Вероятность банкротства |

| до 1,8 | Очень низкая | Очень высокая |

| 1,81 | Низкая | Высокая |

| 2,8 | Удовлетворительная | Умеренная |

| от 2,99 | Высокая | Низкая |

Самым популярным алгоритмом расчета платежеспособности является рейтинг Moody’s (рейтинговое агентство, работающее с начала XIX века). Шкала рейтингов Mody’s выглядит так:

Обязательства класса А признаются самыми низкорисковыми. При этом, чем больше букв, тем ниже риск (Ааа – минимальный риск, Аа1 – низкий и т.д.).

Обязательства класса В характеризуются средним риском, а класса С – высоким риском.

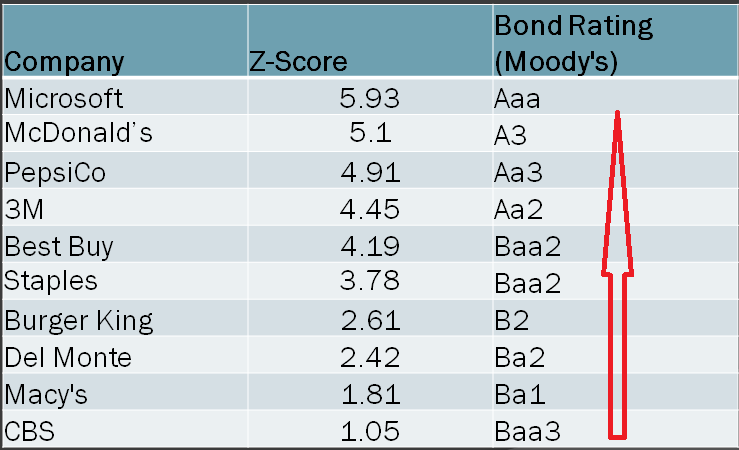

Связь значения Z-score в модели Альтмана с рейтингом от Moody’s

Результаты сравнения двух алгоритмов проверки кредитоспособности приведены в таблице:

| Наименование компании | Z-Score | Bond Rating (Moody’s) |

| Microsoft | 5,93 | Ааа |

| McDonald’s | 5,1 | А3 |

| PepsiCo | 4,91 | Аа3 |

| Burger King | 2,61 | В2 |

| CBS | 1,05 | Ваа3 |

Таким образом, результаты оценки рейтинга схожи: чем больше значение Z-счета Альтмана, тем ниже вероятность банкротства по рейтингу от Moody’s.

Двухфакторная и пятифакторная модель Альтмана

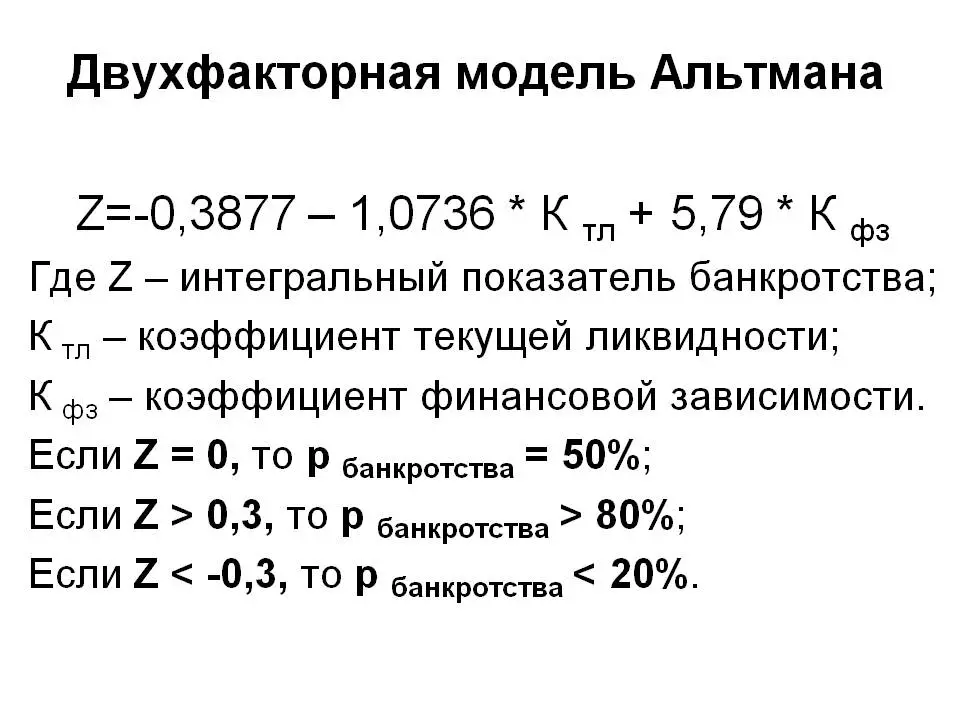

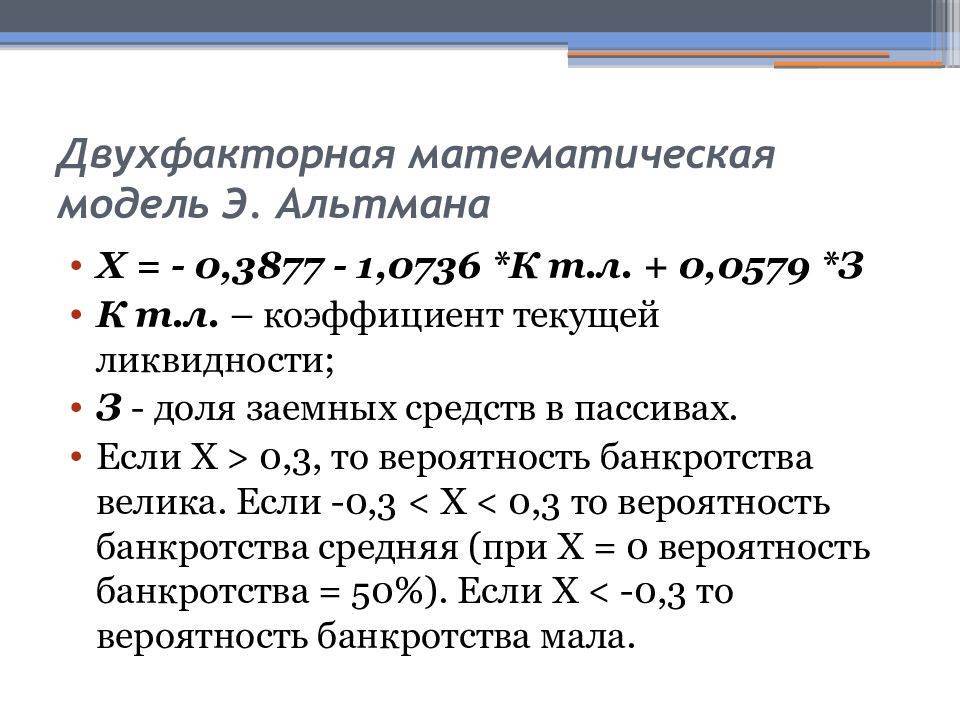

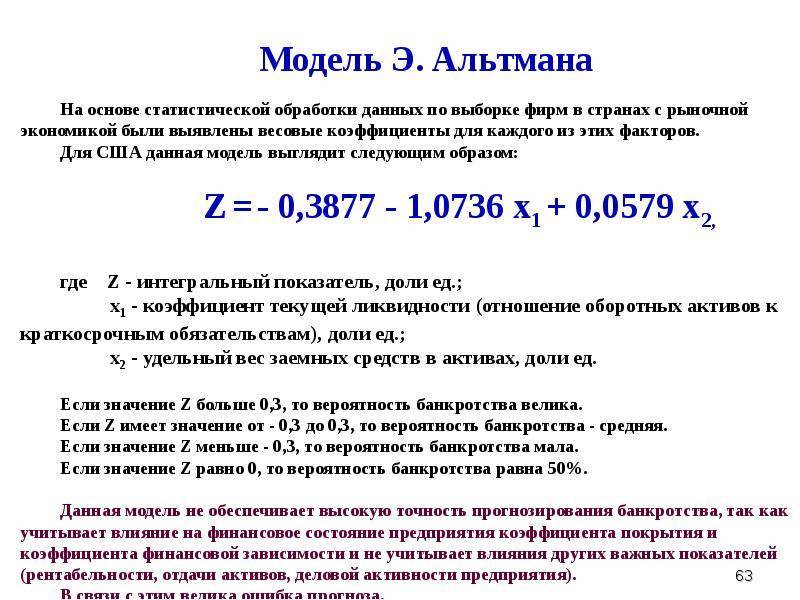

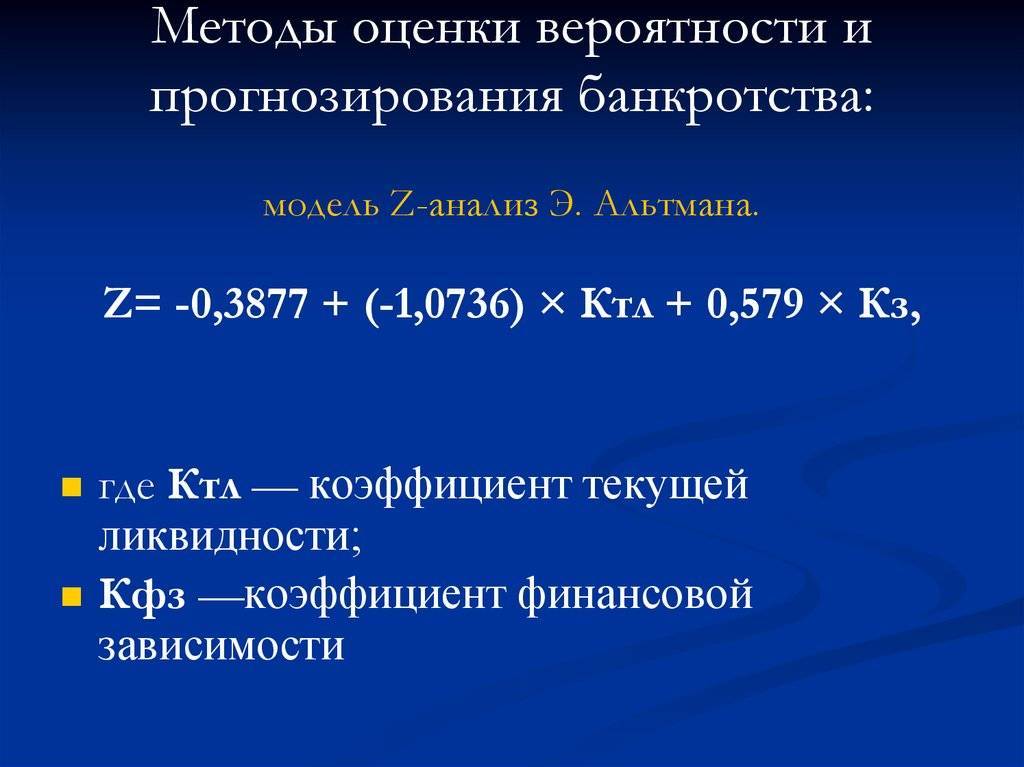

Данный подход является наиболее распространенным и широко используемым как на уровне отечественных, так и на уровне иностранных компаний. Двухфакторная модель прогнозирования вероятности несостоятельности (банкротства) Альтмана построена на определении влияния таких факторов, как коэффициент текущей ликвидности и удельный вес заемных средств в пассиве баланса компании. Оценка вероятности банкротства с использованием двухфакторной модели Альтмана производится на основании применения следующей формулы расчета:

Z = -0,3877 — 1,0736 * Ктл + 0,579 * (ЗК/П)

где, Ктл — коэффициент текущей ликвидности;

ЗК — заемный капитал компании;

П — пассивы бухгалтерского баланса.

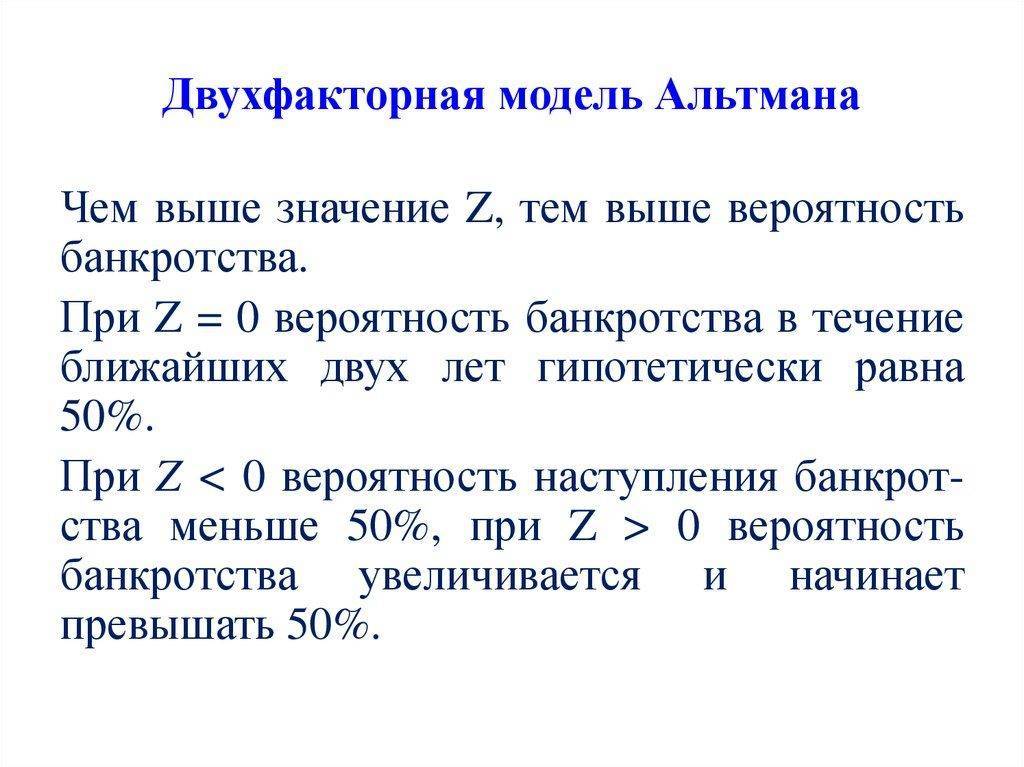

Нормативное значение коэффициента Z ˂ = 0, а при Z > 0 вероятность возникновения риска банкротства является высокой.

В нашей стране, применение двухфакторной модели

Альтмана было исследовано М.А. Федотовой, при этом она считает, что для более

объективной оценки вероятности наступления неплатежеспособности (банкротства),

необходимо так же включить в данную модель рентабельность активов. Но, как

показали проведенные исследования и статистические данные, применение

коэффициента рентабельности активов в двухфакторной модели Альтмана, не

является значимым.

Альтманом так же были предложены две

пятифакторные модели прогнозирования банкротства, первая из которых была опубликована

в 1968 году и применяется для компаний, чьи акции котируются на рынке, а вторая

модель была предложена в 1983 году и применяется для тех компаний, чьи акции на

рынке не продаются.

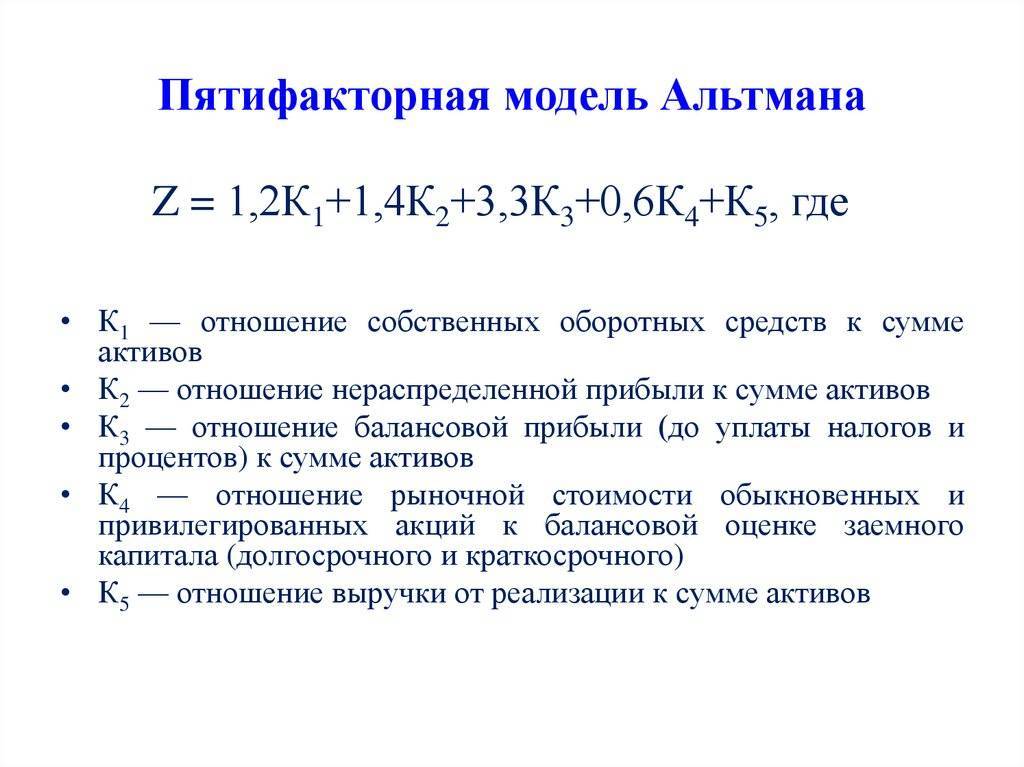

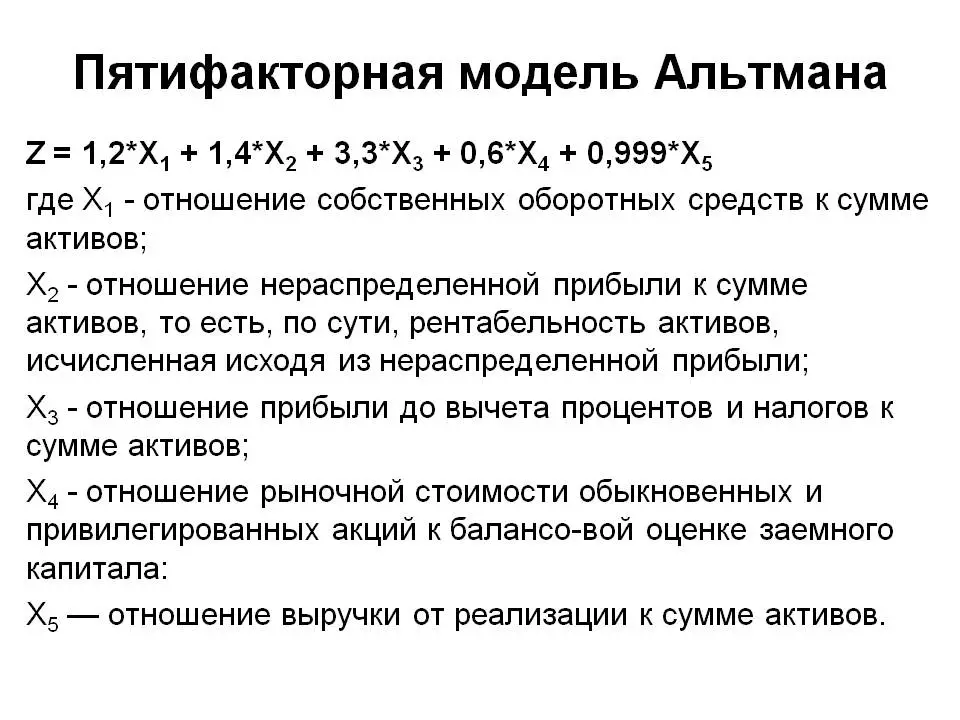

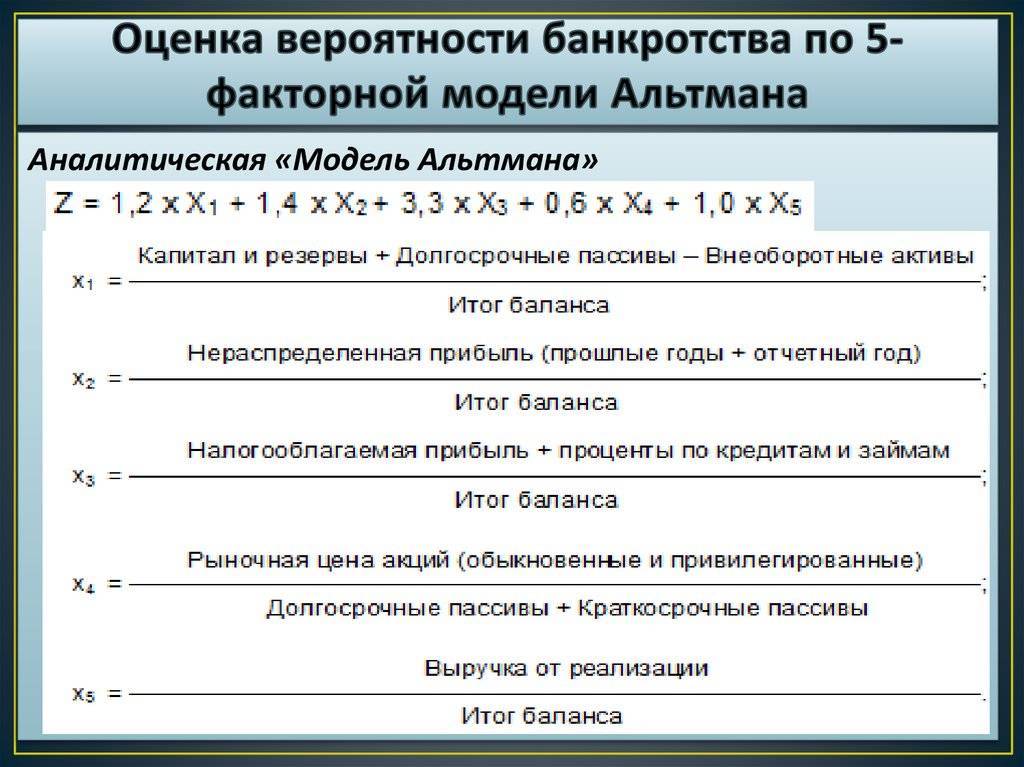

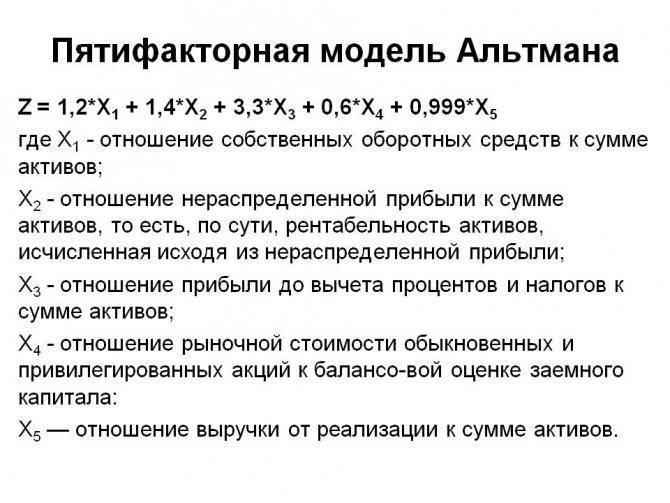

Оценка вероятности банкротства с использованием пятифакторной модели Альтмана для акционерных обществ, производится на основании применения следующей формулы расчета:

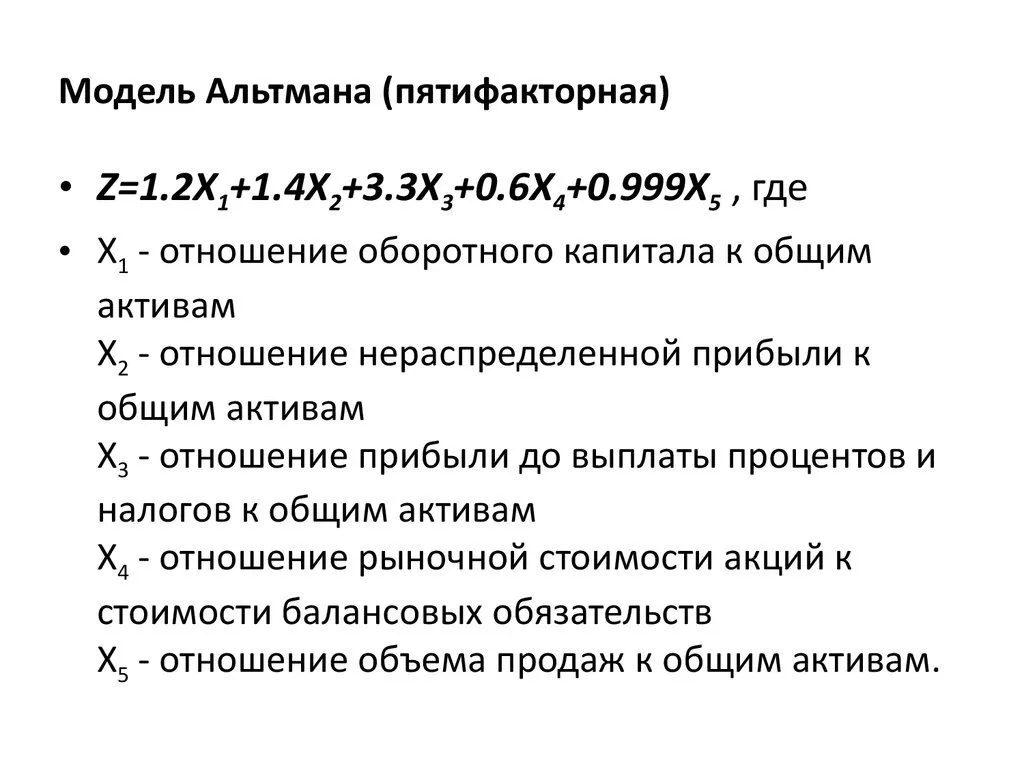

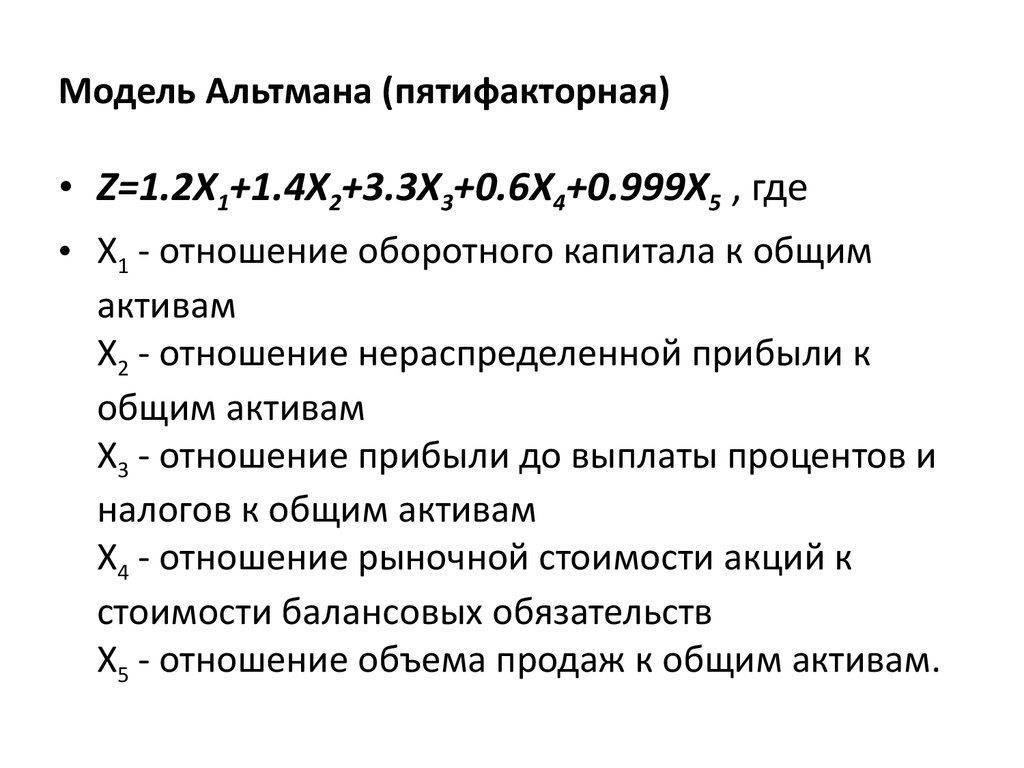

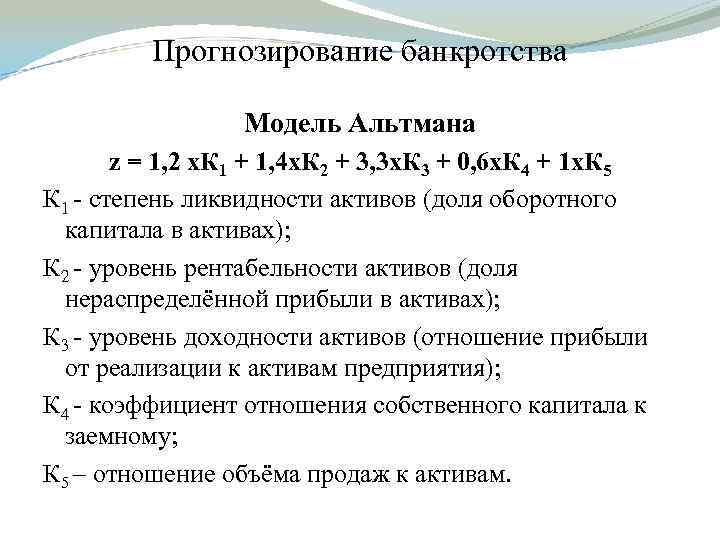

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5

где, X1 — оборотный капитал к сумме активов

предприятия;

X2 — нераспределенная прибыль к сумме активов

предприятия;

X3 — прибыль до налогообложения к общей

стоимости активов;

X4 — рыночная стоимость собственного капитала

/ бухгалтерская (балансовая) стоимость всех обязательств;

Х5 — объем продаж к общей величине активов

предприятия.

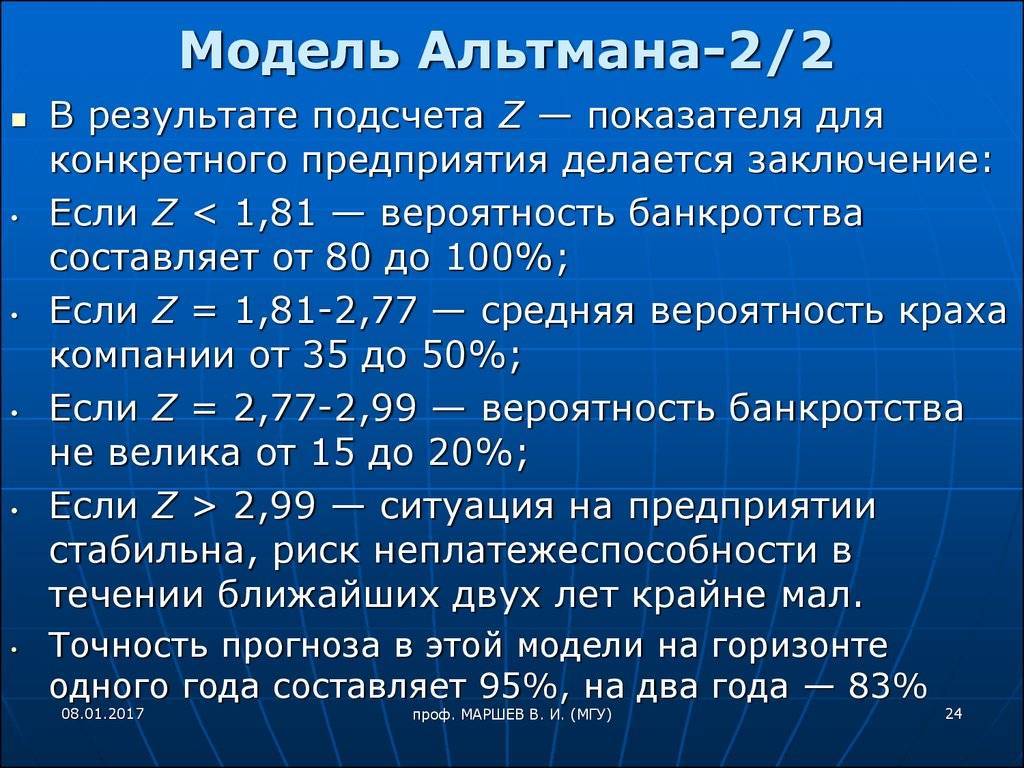

В итоге были установлены следующие критерии

вероятности банкротства:

— если Z < 1,81 — вероятность банкротства

составляет от 80 до 100%;

— если 2,77 <= Z < 1,81 — средняя

вероятность краха компании от 35 до 50%;

— если 2,99 < Z < 2,77 — вероятность

банкротства не велика от 15 до 20%;

— если Z <= 2,99 — ситуация на предприятии

стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года — 83%, что является ее достоинством. Естественно, недостаток данной модели заключается в возможности ее применения только для тех компаний, чьи акции размещены на фондовом рынке.

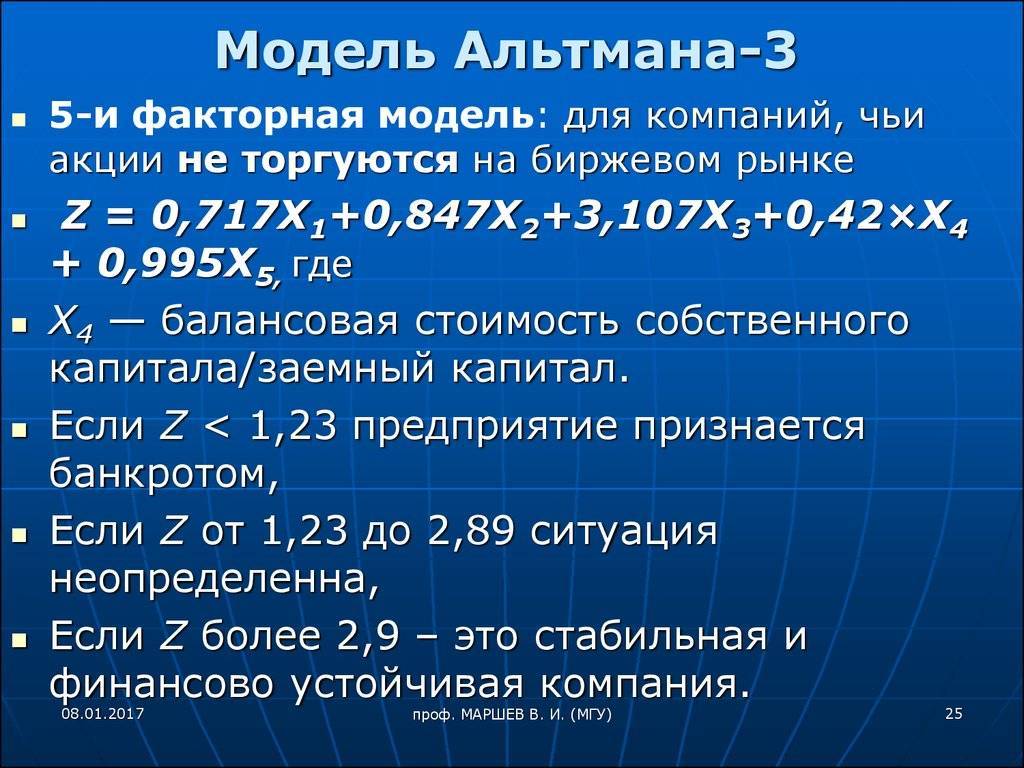

Предложенная же модель Альтмана в 1983 году, а

если говорить точнее скорректированная для обычных компаний выглядит следующим

образом:

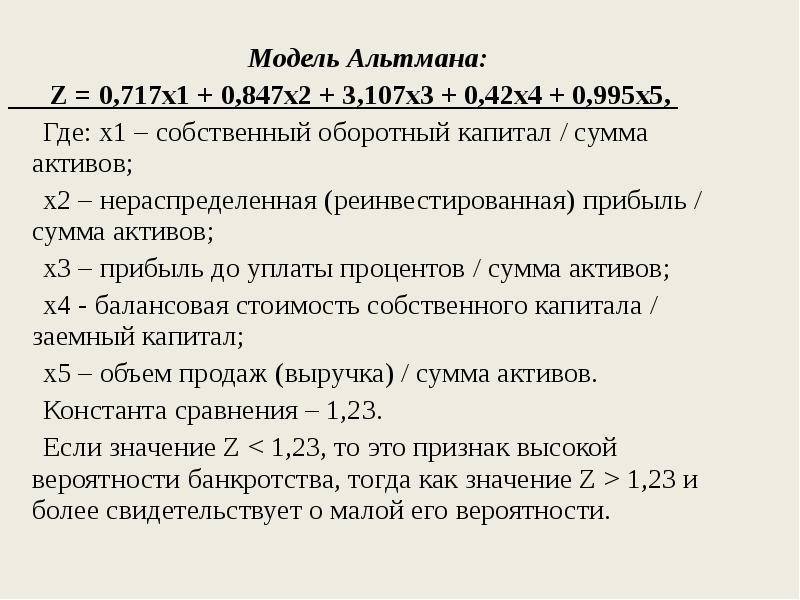

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5

где, Х4

— балансовая стоимость собственного капитала/заемный капитал.

Если Z < 1,23 предприятие признается

банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна,

значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Оценка весов тех или иных коэффициентов, весьма субъективна, не всегда они реально оценивают тот или другой показатель обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Данное заявление базируется на принципе несовместимости: чем труднее система, тем труднее предоставить оценку поведения подобный системы. С подъемом трудностей систем понижается точность и своевременность поступления информации о параметрах системы.

Прогнозирование банкротства количественные модели

Когда речь заходит о моделях диагностики банкротства, на передний план выходят количественные и качественные варианты прогнозирования. Первый вариант предполагает использование специальных формул, которые включают в себя заранее выбранные финансовые показатели организации и коэффициенты.

Сочетание этих элементов формулы приводит к единому итоговому (интегральному) значению. Расчет по формуле основан на предварительно заданных диапазонах, от попадания в которые зависит прогноз в отношении предприятия – приближается ли финансовая несостоятельность или нет.

Модели Альтмана

Среди моделей прогнозирования банкротства стоит выделить

предложенные Э. Альтманом формулы. Они позволяют оценить степень риска того или

иного предприятия, а также рынка развивающихся экономик. Первые методики

датированы концом 70-х годов прошлого века, последняя модель была представлена

уже в 21 веке.

Для анализа предприятий экономист предложил выделить

показатели, отражающие их потенциал и итоги работы за определенный период.

Взаимосвязь этих показателей в сочетании с коэффициентами и представляет собой

модель банкротства Альтмана (формулу) для расчета рисков банкротства.

Модель Таффлера

Ричард Таффлер проанализировал деятельность 46

обанкротившихся впоследствии фирм, а также 46 фирм, продемонстрировавших устойчивость.

Расчет по модели Таффлера ведется на основе четырех показателей (от X1 до X4).

Британский ученый отмечает, что:

- X1 равен отношению прибыли от осуществленных

продаж к пассивам краткосрочного типа; - X2 – это отношение активов, находящихся в обороте,

к общему объему пассивов; - X3 – отношение обязательств, имеющих короткий

срок исполнения, к общему объему пассивов; - X4 – отношение выручки к пассивам.

Каждый из указанных показателей корректируется коэффициентом

– 0,53 (для X1), 0,13 (для X2), 0,18 (для X3) и 0,16 (для X4). Итог расчетов –

показатель Z-score (стандартизованная оценка риска банкротства). Если он

оказывается больше 0,3, то риск банкротства невелик, если же меньше 0,2, то

перспектива финансовой несостоятельности не за горами.

Модель Бивера

Предложенная У. Бивером формула представляет собой отношение

полученной предприятием чистой прибыли (с учетом амортизации) ко всем имеющимся

у нее обязательствам. Модель расчета Бивера стала уже классической. Полученные

результаты позволяют распределить предприятия по трем группам: финансово

устойчивые (коэффициент от 0,4 до 0,17), ожидающие банкротства в течение

ближайших 5 лет (от 0,17 до -0,15) и находящиеся на грани финансовой

несостоятельности (коэффициент менее -0,15).

Модель А.Ю. Беликова и Г.В. Давыдовой (Иркутск)

Представленная исследователями из Иркутской государственной экономической академии (ИГЭА) модель (ее еще называют R-моделью) являет собой регрессионную формулу с четырьмя коэффициентами (от K1 до K4). Причем K1 позаимствован из альтмановской формулы, а K3 взят из модели Таффлера.

Принципиальным значением обладает первый коэффициент, который Беликов и Давыдова берут с большим удельным весом 8,38. Z-score меньше нуля говорит о наивысшем риске банкротства, превышающий 0,42 – признак финансовой стабильности предприятия.

Модель О.П. Зайцевой

По модели Зайцевой расчет осуществляется с использованием 6

коэффициентов. Примечательной особенностью диагностики риска банкротства

является факт сравнения итогового коэффициента и нормативного. При подсчете

нормативного значения учитывается отношение активов предприятия к его выручке

за предшествующий анализу год (в формуле K6).

Модель Г.В. Савицкой (Беларусь)

Для построения модели банкротства Савицкой была проанализирована деятельность 200 предприятий производственного типа в течение 3 лет. В результате получилась пятифакторная формула расчета, в которой наибольший удельный вес (13,8) используется при коэффициенте K2 (отношение оборотного капитала к общему).

Формула [ править ]

Z-оценка представляет собой линейную комбинацию четырех или пяти общих бизнес-показателей, взвешенных с помощью коэффициентов. Коэффициенты были оценены путем определения набора фирм, объявивших о банкротстве, и последующего сбора сопоставимой выборки выживших фирм с сопоставлением по отраслям и приблизительному размеру (активам).

Альтман применил статистический метод дискриминантного анализа к набору данных о публичных производителях. Первоначально оценка была основана на данных от государственных производителей, но с тех пор была пересмотрена на основе других наборов данных для частных производственных, непроизводственных и обслуживающих компаний.

Исходная выборка данных состояла из 66 фирм, половина из которых подала заявление о банкротстве в соответствии с главой 7. Все предприятия в базе данных были производителями, а небольшие фирмы с активами менее 1 миллиона долларов были исключены.

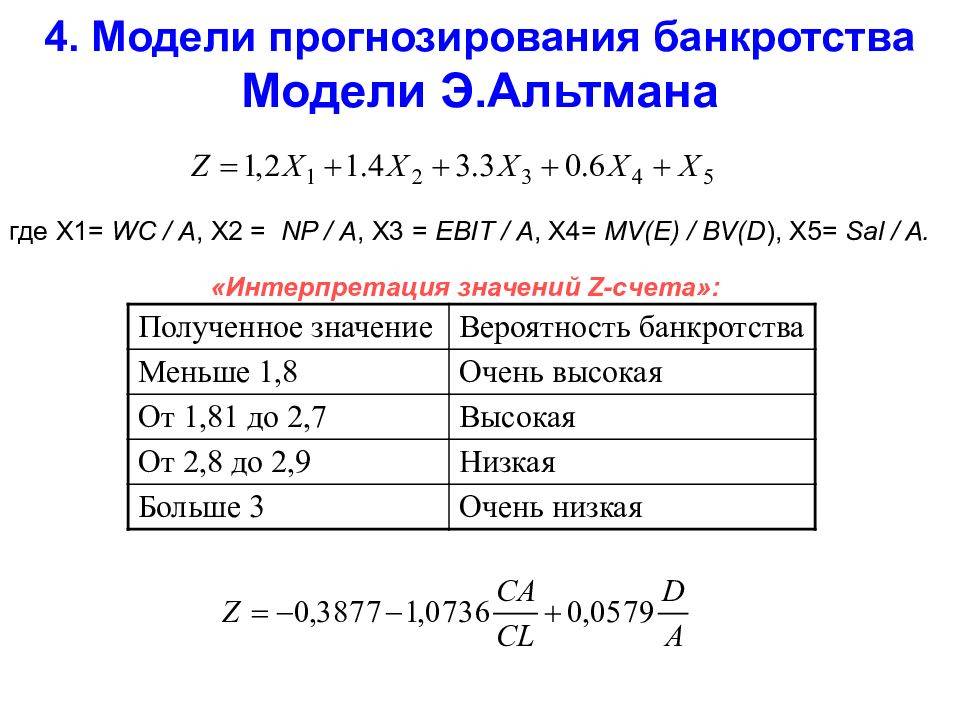

Исходная формула Z-оценки была следующей:

- Z = 1,2 Х 1 + 1,4 Х 2 + 3,3 Х 3 + 0,6 Х 4 + 1,0 Х 5 .

- X 1 = оборотный капитал / общие активы. Измеряет ликвидные активы в зависимости от размера компании.

- X 2 = нераспределенная прибыль / общие активы. Измеряет прибыльность, которая отражает возраст компании и ее доходность.

- X 3 = прибыль до уплаты процентов и налогов / общая сумма активов. Измеряет операционную эффективность, не считая налоговых и кредитных факторов. Он признает, что операционная прибыль важна для долгосрочной жизнеспособности.

- X 4 = рыночная стоимость капитала / балансовая стоимость всех обязательств. Добавляет измерение рынка, которое может отображать колебания цен на ценные бумаги как возможный красный флаг.

- X 5 = объем продаж / совокупные активы. Стандартный показатель оборачиваемости общих активов (сильно различается от отрасли к отрасли).

Альтман обнаружил, что профиль коэффициента для группы банкротов упал на -0,25 в среднем, а для группы, не являющейся банкротом, на +4,48 в среднем.

Основные меры для проведения профилактики

Для того чтобы избежать статуса банкрота, необходимо принимать следующие меры:

- Разработка действенной системы управления.

- Лизинг.

- Инновационное реформирование.

- Факторинг.

- Окончание тех видов деятельности, которые приносят компании убытки.

- Стратегическое управление.

- Финансовый менеджмент.

Реорганизационные процедуры необходимы для предотвращения банкротства предприятия. Под ними могут пониматься те мероприятия, которые были назначены по решению арбитражного суда.

Так, профилактические мероприятия, препятствующие несостоятельности предприятия, могут проводиться как в качестве досудебной санации, так и в качестве судебной санации. Во втором случае дело перейдёт во внешнее управление.

Для организаций в российских реалиях применять модель Альтмана при определении финансового состояния необходимо с особой внимательностью. Связано это с тем, что формула создавалась на основе американских статистических данных.

В Америке практикуются иные нормы ежегодной отчётности предприятий. По этой причине коэффициенты могут получиться разными.

Кредитный рейтинг

Модель Альтмана и кредитный рейтинг (Z-score) взаимосвязаны. Это определение кредитоспособности предоставляется рейтинговым агентством в обстоятельствах, когда можно оценить саму компанию по образцу Альтмана. Помните, показания кредитного рейтинга зависят от показаний, предоставленных интернациональным рейтинговым агентством.

Зависимость Z-счета Альтмана от рейтинга агентства «Moody’s»

Внимательно изучите предложенный ниже рисунок. Согласно предоставленным в нём данным, кредитный рейтинг повышается по экспоненте, когда растёт показатель Z-score.

Так, например, у организации «CBS» Z-score составляет 1,05, и у неё самый низкий рейтинг – Baa3. А у «Microsoft» это значение 5,93 и самый большой рейтинг – Aaa.

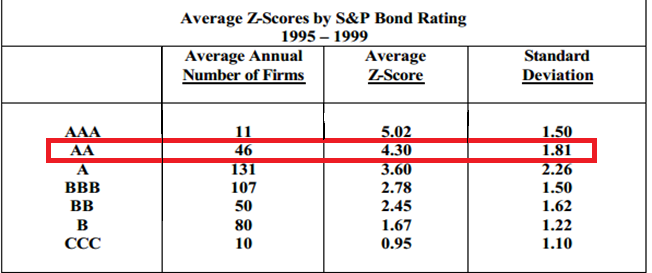

Рассмотрите следующий рисунок «Связь оценки по модели Альтмана и кредитного рейтинга S&P».

В одной из строк приведены данные статистики Эдварда Альтмана по анализу 46 предприятий, у которых рейтинг AA. В ходе исследований Альтман выяснил, что для таких предприятий значение Z-score в среднем составляет 4,30, а стандартное отклонение – 1,81. То есть, при условии, что Z-score предприятия равно числу от 2,49 до 6,11, его рейтинг по «S&P» – AA.

Обобщенные результаты и вывод по проведенному анализу возникновения вероятности банкротства

В таблице 6 представлены итоги проведенного анализа вероятности наступления несостоятельности (банкротства) ООО «Сибирская водочная компания».

Таблица 6 – Обобщенные результаты проведенного анализа вероятности наступления несостоятельности (банкротства) ООО «Сибирская водочная компания».

В целом, как показали результаты проведенного анализа вероятности

наступления несостоятельности (банкротства) проведенного для компании ООО

«Сибирская водочная компания», по методикам зарубежных и отечественных ученных,

уровень вероятности банкротства в компании является довольно низким, при этом

имеется ряд факторов, способствующих ограничению роста отдельных расчётных

показателей, которые могут в значительной мере повлиять на уровень наступления

вероятности банкротства в будущем.

Просмотров

15 585