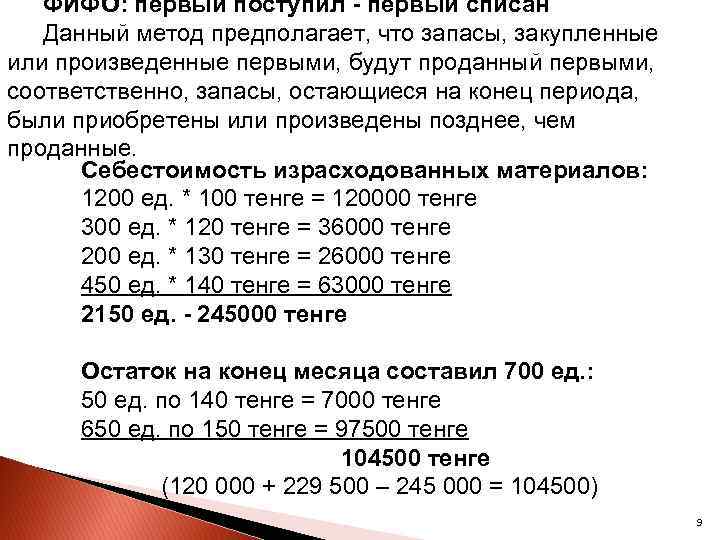

Принцип ФИФО на складе

При определенных условиях метод FIFO предпочтительнее в условиях складского хранения товаров. Учитывая, что FIFO в бухгалтерском учете в 2017 году по-прежнему является приоритетом для очистки первоначальных поступлений, запасы покидают склад в строгой последовательности оприходования. Многие вновь поступившие однородные товары не аннулируются до тех пор, пока не будут израсходованы предыдущие.

Метод FIFO особенно предпочтителен при работе со скоропортящимися товарами. Хронологическая последовательность вывоза материалов должна быть подтверждена финансовым планированием, что в первую очередь влияет на эффективность работы склада. Необходимо избегать простоев производственных процессов из-за нехватки сырья. Не менее важна задача минимизации потерь из-за преждевременного повреждения товара.

При списании материалов методом FIFO выделяются следующие особенности:

- поступающие товары рассматриваются отдельно по лотам;

- определяется стоимость приобретаемых лотов;

- предотвращение порчи продукта;

- минимизация потерь за счет эффективного использования складских запасов.

Метод FIFO применительно к учету запасов актуален для следующих видов продукции:

- скоропортящиеся товары;

- продукты с ограниченным сроком хранения;

- активы, которые могут устареть.

Принятый в бухгалтерском учете метод FIFO, пример списания котируемых резервов, позволяет максимально избежать возможных потерь в виде повреждения товарно-материальных запасов. В то же время на практике реализация этого принципа может быть довольно сложной.

Крупным предприятиям с большим оборотом требуется развитая система учета запасов, включая отслеживание движения и остатков материалов. Большое значение имеет организация размещения товаров, зонирование склада, что позволяет вовремя отгружать необходимые материалы.

Метод ФИФО в WMS системе

Система-WMS помогает решать задачи по управлению складских помещений и производит автоматизацию операций по складам.

Основные функции WMS:

- Помогает разместить товары по периметру склада;

- Производит выдачу заданий;

- Производит управление подбора товаров;

- Участвует в контролировании персонала;

- Производит автоматизацию работы касательно пополнений остаточных товаров со склада.

Одним из методов, которым пользуется рассматриваемая система, является ФИФО.

Согласно этому методу, сначала отгружается товар из первой партии, затем последующие, таким образом, открытие доступа к первым категориям из списка происходит после анализа всех последующих товаров. Этот принцип работает и касательно клиентов, то есть обслуживают клиента, подошедшего ранее других.

Производственное планирование в 1С ERP

Корпоративные информационные системы (КИС)

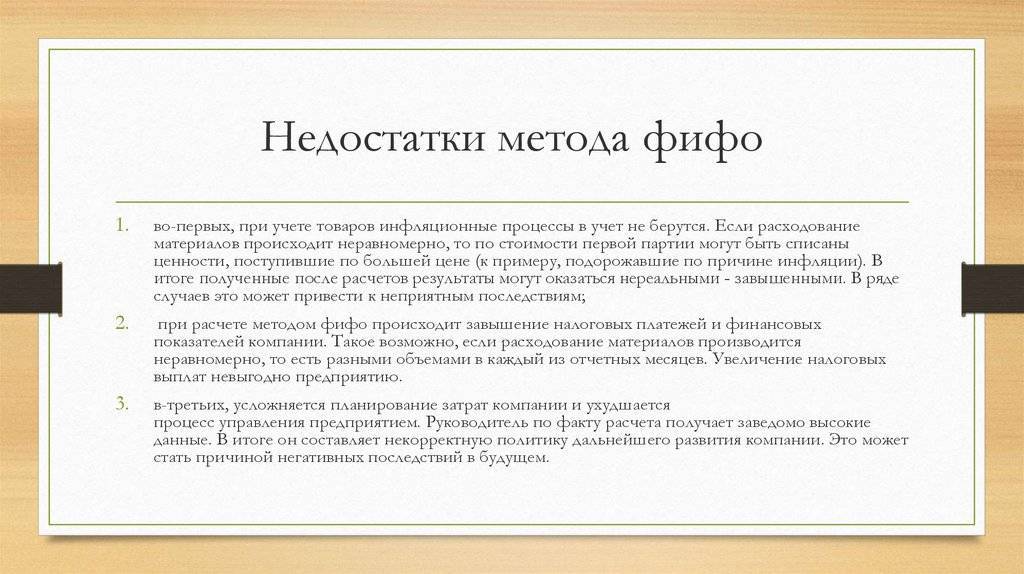

Метод списания ФИФО: преимущества

Применение способа понравится не только бухгалтерам, но и в целом положительно отразиться на деятельности предприятия. Наиболее выгодными и удобными качествами для ведения складского учета по ФИФО являются:

- упрощение сбора и отражения информации и высокая производительность работы бухгалтера;

- идеальная совместимость с учетом скоропортящейся продукции;

- обеспечение более низкого уровня залежавшихся запасов;

- увеличение экономической стоимости предприятия, что может быть выгодно для некоторых категорий юридических лиц;

- высокие показатели прибыли способны привлечь инвесторов и охарактеризовать кредитоспособность компании с лучшей стороны.

Метод оценки ФИФО представляет незаменимую практическую ценность: простоту организации учета. Чтобы в полной мере осознать это преимущество, рассмотрим условный пример, без числовых данных:

На предприятие N поступают МПЗ мелкими партиями. По мере использования стоимость каждой из них возрастает, а сами запасы расходуют неравномерно. На конец месяца возникает необходимость учета остатков из каждой поставки и величины израсходованных запасов. При обычной методике учета бухгалтеру предстоит выполнить множество непростых и рутинных операций: остатки должны быть рассчитаны по каждой партии отдельно, а их величина в следующем периоде только увеличивается. ФИФО – метод, который позволит бухгалтеру произвести списание остатков по стоимости крайней партии с конца. Расчеты при этом значительно упрощаются.

Завершение поддержки неактуальных режимов

С версии «1С:УТ 11.5» планируется завершение поддержки режимов:

- партионный учет 2.1;

- учетная политика – ФИФО (взвешенная оценка);

- офлайн взаиморасчеты.

«Документы и сама функциональность этих режимов сохраняется в версиях 11.4 и 11.5 в полном объеме. А переход на версию 11.6 с версии 11.5 будет возможен только при включении использования новых режимов. Функциональность снимаемых с поддержки режимов в 11.6 будет иметь ограниченный характер. В помощнике “Закрытие месяца” осуществляется проверка перечисленных выше режимов и выдается рекомендация по переходу на новые режимы учета», – говорится в описании нового релиза.

Особенности

ФИФО – метод, который подразумевает, что бухгалтер принимает за данность то, что МПЗ не расходуются за одно мгновение, а списываются постепенно. Запасы выбывают из склада в разные промежутки времени. Одновременно с проводкой, описывающей передачу материальных ценностей, должна быть списана себестоимость имущества. По какой же цене бухгалтеру следует взять на учет выбывающие запасы?

Метод учета ФИФО подразумевает, что в первую очередь нужно списывать самые старые поставки по фактической себестоимости первого прихода. При этом не все предприятия следуют первой части условия, т. е. главным критерием все же является применение именно цен начальной партии для первого отпуска в производство/на реализацию. Фактически же списаны могут быть материалы из любого прихода. Для выбытия второй и дальнейших партий себестоимость определяют по ценам второй, третьей и так по порядку поставки.

Способ ФИФО напрямую связан с изменением рыночных цен. С ростом инфляции применение метода грозит увеличением суммы налога на прибыль. В обратной ситуации при снижении стоимости запасов, ставка обязательств с доходов гарантировано снизится.

Методы расчета себестоимости

Если вы всерьез решили заняться торговлей, то вам придется выбрать, какой метод расчета себестоимости использовать. Такой, казалось бы, простой вопрос — как списывать проданные товары, — может серьезно повлиять на то, как будет развиваться ваша торговля. В этом материале мы рассмотрим все разрешенные законом методы расчета себестоимости, оценим преимущества каждого, а также расскажем, когда какой лучше применять.

Обратите внимание: вести учет и смотреть аналитику удобнее в одной и той же программе. В товароучетном сервисе МойСклад есть встроенные отчеты по оборотам, остаткам, прибыльности, движению товаров

Они формируются автоматически, их можно просмотреть в любой момент — например, в мобильном приложении

Неважно, где вы находитесь: бизнес всегда под контролем. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Закон разрешает три способа оценки и расчета — по стоимости каждой единицы товара, по средней себестоимости и по методу FIFO (англ. «first in, first out»). Каждый из них будет давать разные показатели по прибыльности бизнеса, а значит, и по налоговому, и по управленческому учету. Разберем, в чем отличие.

По себестоимости каждой единицы

Как понятно из названия, этот метод предполагает, что при расчетах учитывается стоимость каждого конкретного товара. Такую систему применяют при торговле уникальными и дорогими товарами, когда важна точность. Например, она подойдет тем, кто будет продавать автомобили, предметы искусства или ювелирные изделия. Логично, что когда товар штучный, и один не может свободно заменить другой, в учет при списании ТМЦ вносится именно та цена, по которой он был поставлен. Этот метод предполагает также, что всегда понятно, из какой конкретно поставки был проданный товар.

Будни автоматизации или “мне нужна программка для 3D упаковки” Промо

Автоматизация отечественных предприятий, которой приходиться заниматься, это нужная и высокооплачиваемая, но довольно нервная работа. Выручает юмор. Например, при общении с требовательным клиентом можно вспомнить анекдот: “Держась руками за стену, на ногах еле стоит мужик. К нему пристает ребенок: “Ну, папа, пожалуйста, сделай мне кораблик!”, папа отвечает: “Ага! – Сейчас все брошу и пойду делать тебе кораблик!”. Про один такой сделанный для клиента “кораблик” и хочется рассказать. Надеюсь, совместное погружение в теплое ламповое (то есть клиентоориентированное) программирование доставит Вам положительные эмоции, да и задача попалась интересная. Поплыли?

Парсер таблиц по шаблону. Автоматическая корректировка парсера. Представление таблиц в виде графа.

Возникла такая задача: нужно нарисовать в макете шаблон таблицы, где расписано какая ячейка за что отвечает, загрузить таблицу из html и сравнить, подходит ли она под шаблон. Если да, то загрузить информацию по правилу из шаблона. Проблема в том, что в html таблица может приходить с ошибками, то есть какие то ячейки совмещены, хотя не должны. Поэтому нужно сделать так, что бы программа понимала, что таблицы похожи и где конкретно ошибки. Соответсвенно, поделил задачу на 3 этапа. 1 – это представление таблицы в виде графа, 2 – сравнение графов, 3 – забор информации. В данной статье пойдет описание пункта 1.

Возможно, вам также будет интересно

Компания Ramtron, автор технологии энергонезависимой ферроэлектрической памяти с произвольным доступом, подошла к началу 2009 года с целым рядом новых продуктов. С ними наши разработчики получают большее быстродействие, бóльшие объемы памяти, меньшее энергопотребление и расширенную функциональность. Ramtron производит 4 основных семейства продуктов, основанных на технологии F-RAM: микросхемы памяти; многофункциональные ИС; микроконтроллеры 8051; F-RAM-триггеры. В 2008 году

Введение Магниторезистивный эффект (магнетосопротивление) в общем случае представляет собой изменение электрического сопротивления материала, вызываемое магнитным полем. Магниторезистивный эффект бывает многих видов, и каждый из его видов имеет различную природу. Работа датчиков, выпускаемых подразделением сенсорного контроля (Sensing & Control) компании Honeywell (Honeywell S&C), о которых идет речь в данной статье, основана на том виде магниторезистивного эффекта, который называется анизотропным (другое название этого эффекта — анизотропное магнетосопротивление). В дальнейшем мы будем

В данной статье мы хотим познакомить читателей еще с одним разработчиком и производителем стандартных источников питания — тайваньской компанией Arch. Конечно же, возникает вопрос: а зачем еще один? Чем он отличается от других, аналогичных?

Суть метода

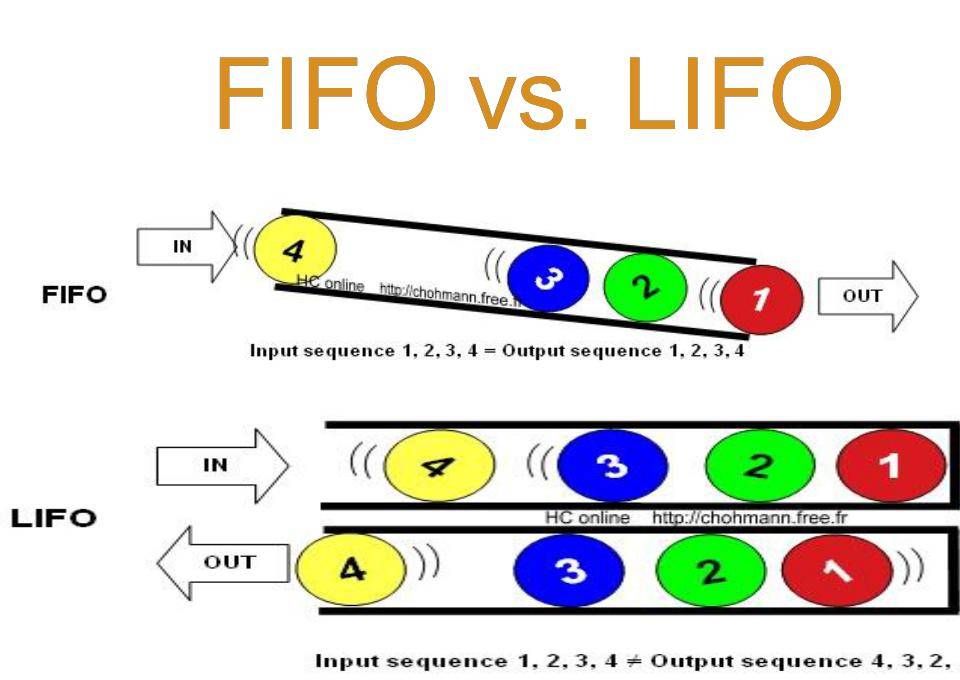

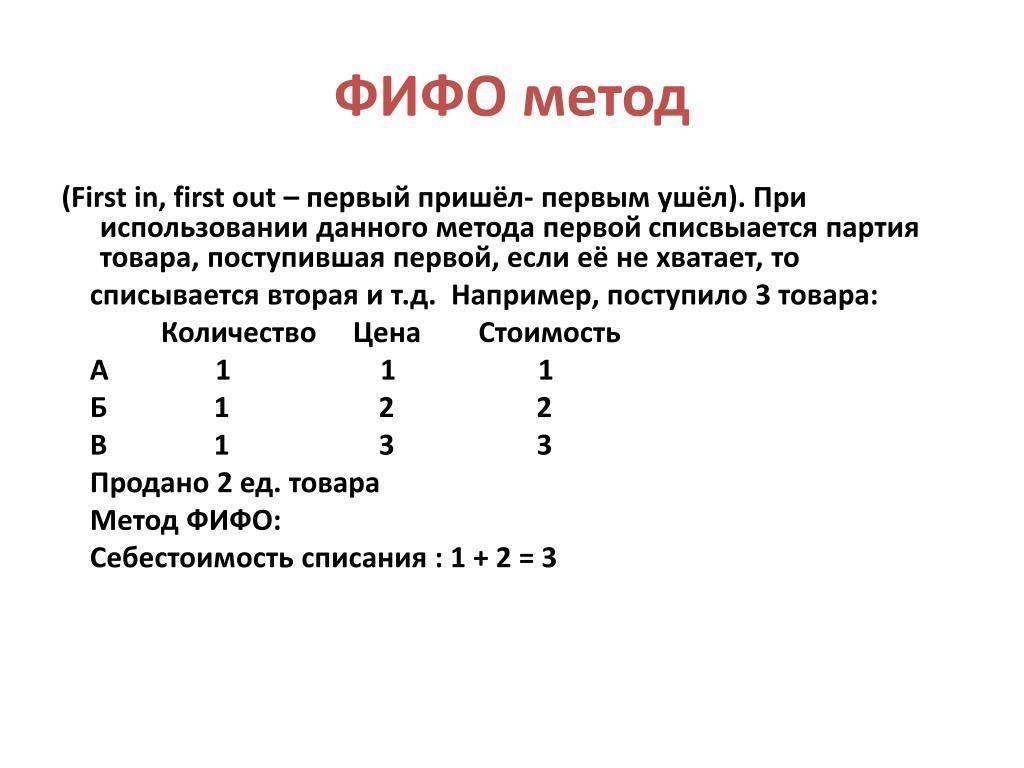

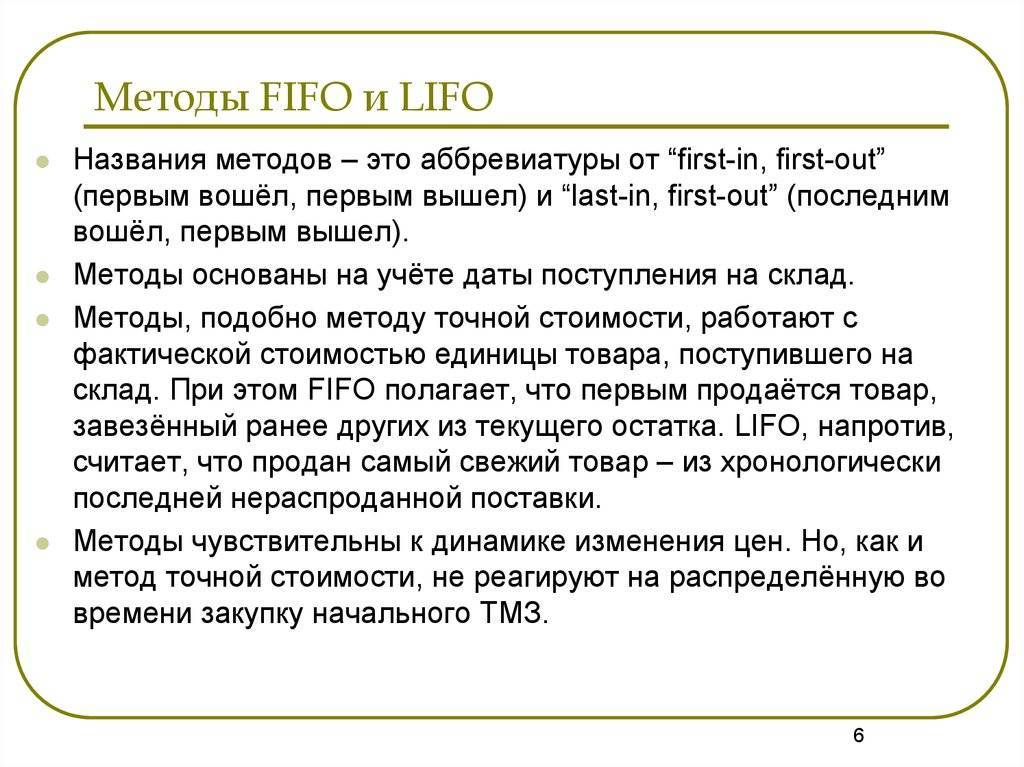

FIFO (от англ. First In, First Out) — это экономическая методика оценки товарно-материальных ценностей на основе себестоимости первоначальных закупок. Расшифровка английской аббревиатуры гласит о том, что в первую очередь к учету принимается продукт, поступивший первым. То есть, при этом способе оценивания объектов сначала проводится списание первой партии, потом второй и последующих закупок. Действия хронологического порядка повторяются до полного списания общего числа израсходованных за месяц материалов. Критериями оценки служат объем и цена актива. Кстати, полезно прочитать и про LIFO.

Кроме бухгалтерского учета, подход нашел применение во многих сферах:

- складском учете;

- грузоперевозках;

- инвестициях.

Суть методики — определение материальных ресурсов предприятия посредством оценки товарно-материальных ценностей в порядке от их закупки до размещения на складах. Оценочный способ позволяет уйти от сложных расчетов и сделать их наиболее упрощенными.

Метод FIFO принято называть «естественной очередью». На практике списание запасов проводится для одной из двух целей:

- Реализация.

- Производство.

Особенность этого вида оценки заключается в невозможности совместного расходования товаров и материальных ценностей фактического производственного цикла. По этой причине списание запасов с учетом их себестоимости совершается в разные промежутки времени. В качестве основы используется время поступления объектов на склад. Эта особенность расчета позволяет применять методику в организациях разной направленности, например, оптовой торговле или производстве.

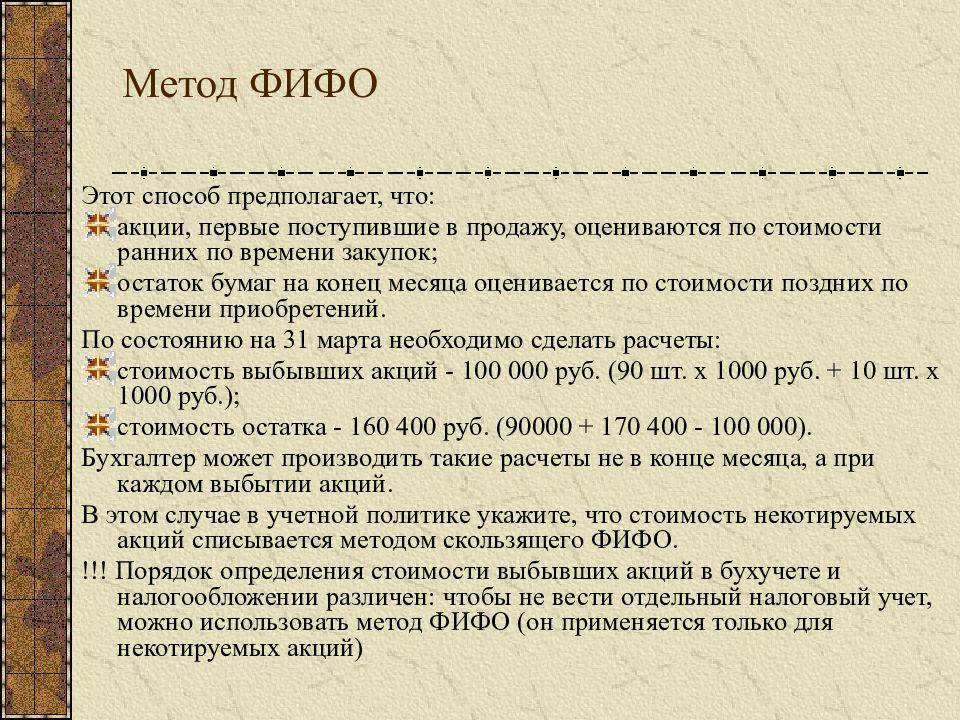

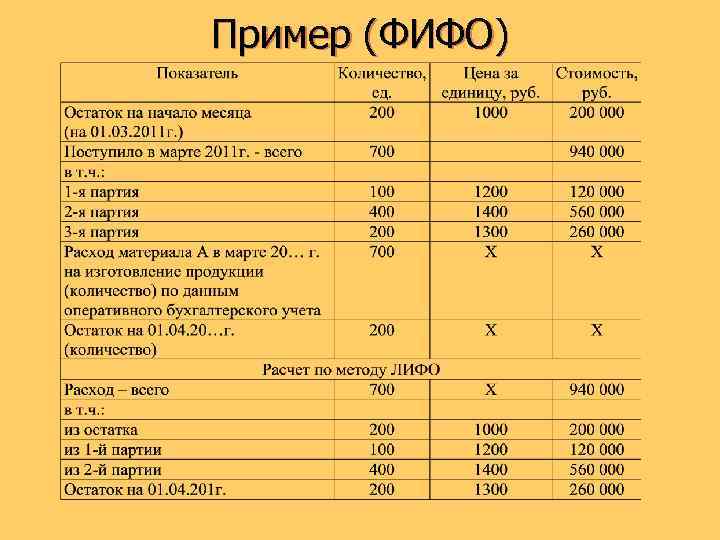

Пример оценки методом ФИФО

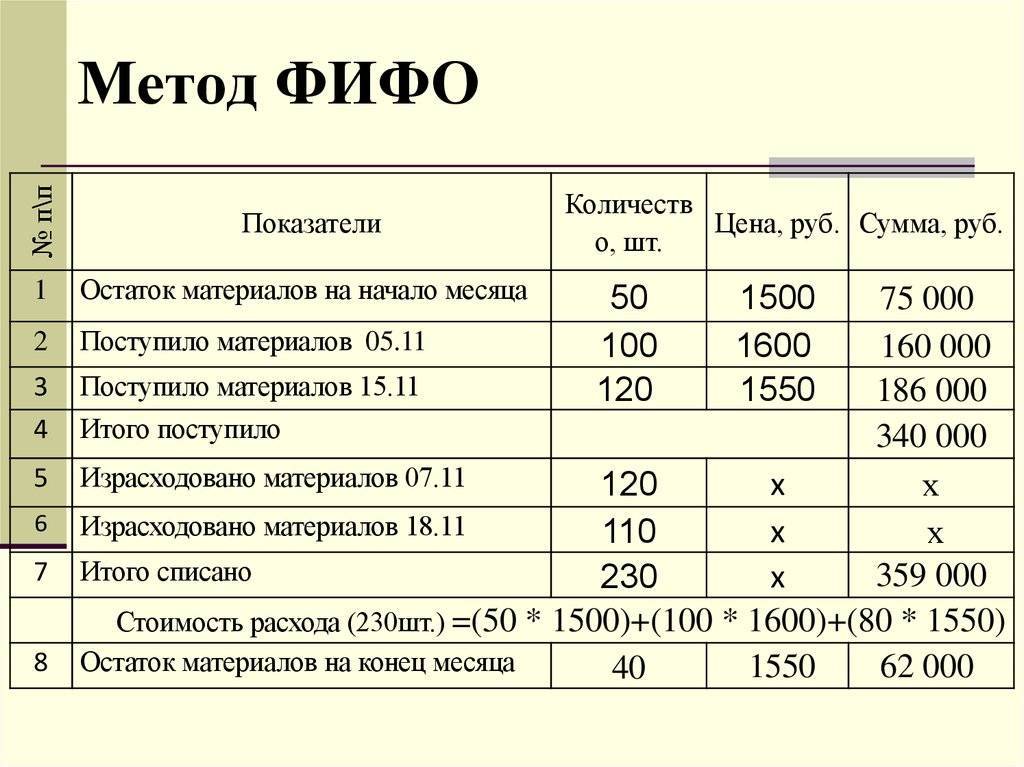

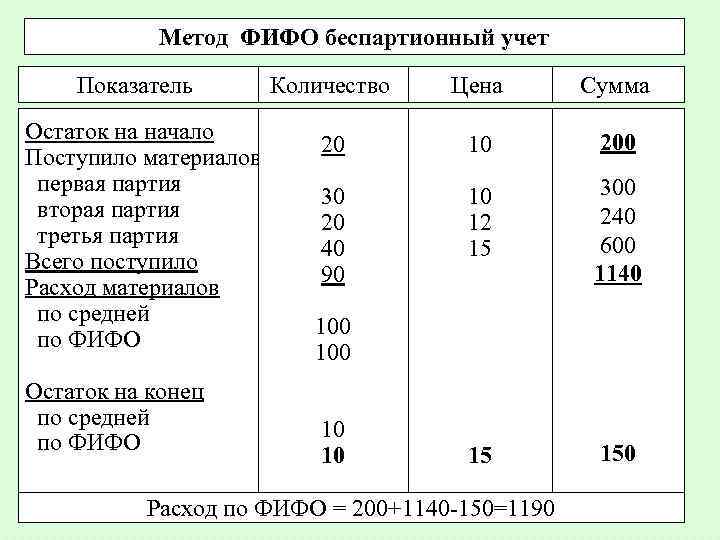

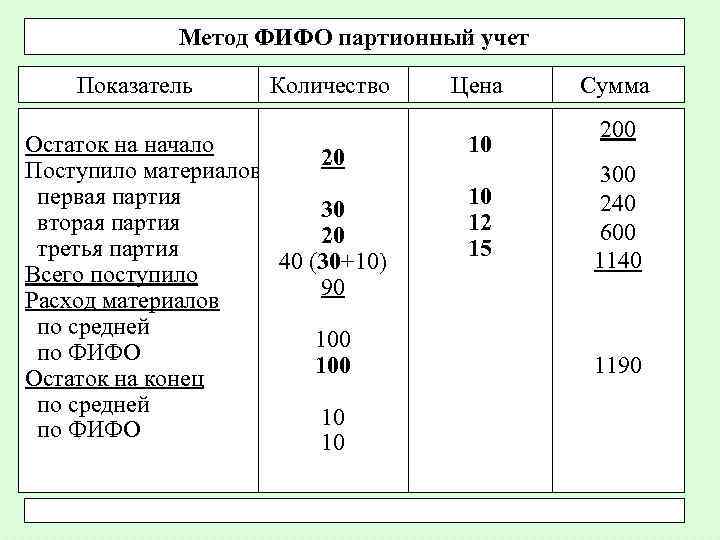

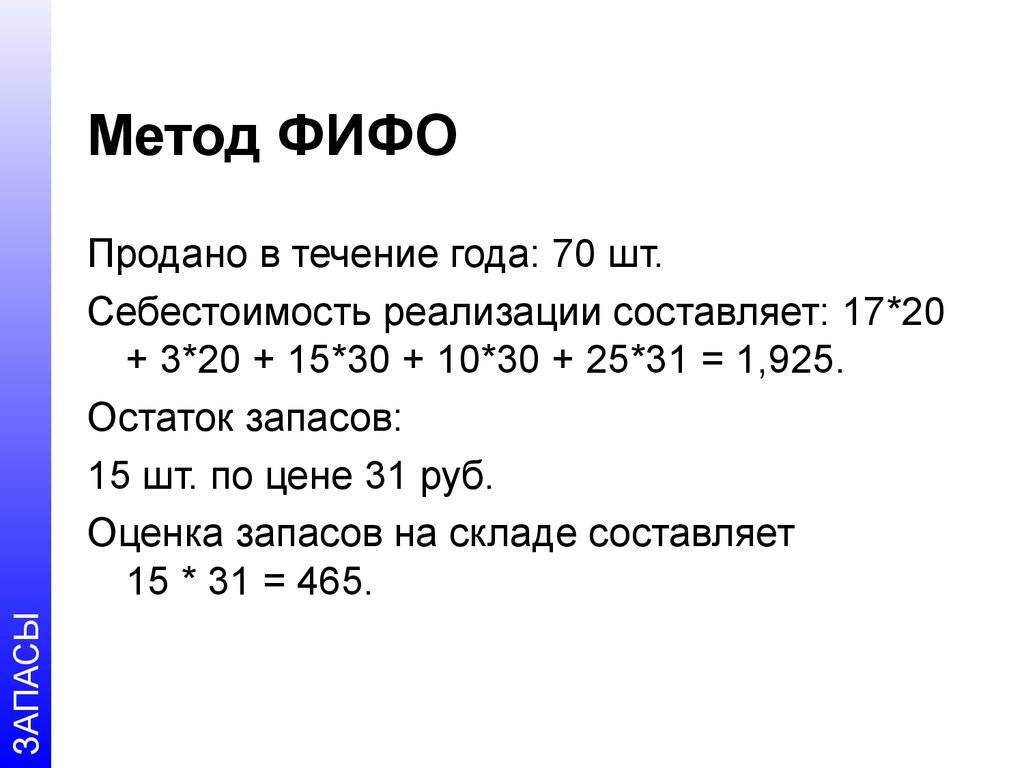

Рассмотрим пример использования метода ФИФО на практике. На рисунке ниже показаны исходные данные по приходу и использованию материально производственных запасов ткани. За месяц март было израсходовано 270 метров ткани, необходимо определить запасы ткани на апрель.

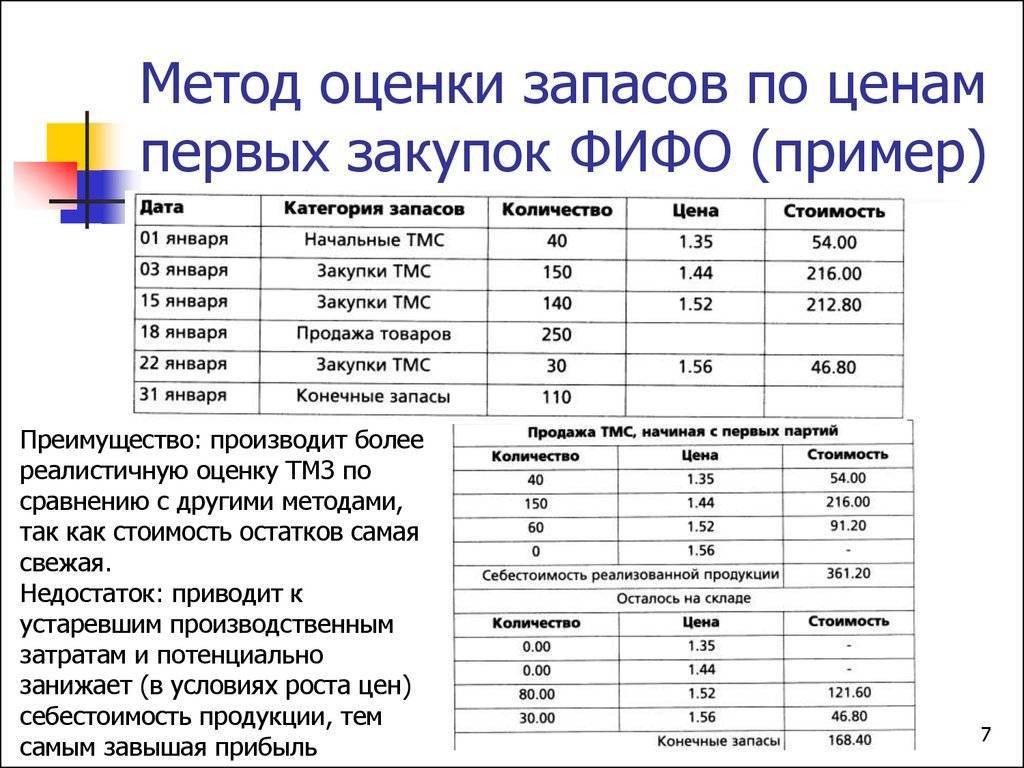

При расчете методом ФИФО необходимо использовать данные последовательно, начиная с остатков за предыдущий месяц. Общая сумма поступившей ткани за март составила 13400 руб. В 270 входит остаток за предыдущий месяц – 100 м., 120 м за первое поступление и 50 метров за второе поступление. Стоимость списанного материала рассчитывается следующим образом:

Средневзвешенная цена. Средневзвешенное значение различных входных цен рассчитывается в соответствии с объемом единиц, приобретенных по каждой из цен. Таким образом достигается промежуточная стоимость между различными ценами на вход. Истечение срока годности может стать осью, на которой вращается вся работа склада. Если операция зависит от того, когда была сделана ссылка, ее максимальной даты потребления и времени ее прибытия в центр логистики, правила игры упрочняются, потому что затраты на неправильную доставку клиенту могут быть очень высокими.

100 х 35 руб. + 120 х 40 руб. + 50 х 45 руб. = 10 550 руб.

Оценка себестоимости одного метра ткани методом ФИФО составляет

10 550 / 270 = 39,07 руб.

Расчет стоимости остатка на конец месяца: (3500+ 13400) – 10550 = 6350 руб.

Оценка остатков методом ФИФО

Следует помнить, что первым делом в следующем месяце будут списываться материалы из второй партии ткани. На конец марта в остаток будут входить материалы из второй и третьей партии ткани, в количестве 30 и 100 метров соответственно.

Мало того, что их продажи сократились, и есть спрос на возврат или неудовлетворенный спрос, но устаревшая еда в линии супермаркета представляет собой потерю имиджа бренда без описания возможных последствий для здоровья потребителей. Мы применяем логику, что чем дольше вы остаетесь на складе, тем больше вероятность ее износа или устаревания.

Стоимость возможности неудовлетворенного спроса. Стоимость потери имиджа бренда, способность упасть даже в судебном требовании, когда продукт видит, изменил его свойства и влияет на потребителя.

- Это требование, требуемое рынком.

- Это качественная цель.

- В некоторых секторах существует правовое регулирование в этом отношении.

- Стоимость запаса истекла на полке.

- Стоимость преждевременного устаревания.

- Стоимость продукта с ухудшенной презентацией.

- Стоимость возврата клиентов.

- Стоимость потерянного времени на поиск продукта на складе.

Чтобы продвинуть свое понимание, достаточно перейти к нашей роли потребителей и размышлять о том, как мы действуем.

Метод ФИФО в складской программе

Несмотря на то, что метод ФИФО достаточно прост по части понимания принципа его действия, каждый раз считать себестоимость вручную очень трудоемко. Особенно если у вас небольшой бизнес, а вы сами — и директор, и кассир, и бухгалтер, и главный закупщик. Гораздо проще, если вы просто вводите данные о поставках и продажах и тут же получаете результат. Именно так можно работать с сервисом МойСклад. Программа полностью автоматизирует процессы торговли и сама считает себестоимость списанных товаров по методу ФИФО. МойСклад вычисляет рентабельность для каждого товара или товарной группы, хранит и показывает текущие и исторические остатки, а также множество других данных, которые могут пригодиться. Таким образом, вы экономите время и можете быть уверены в точности тех показателей, на основе которых принимаете решения.

Учетная политика компании

Согласно законодательству, организация сама выбирает, как именно считать себестоимость товаров

Важно, чтобы метод, которым вы считаете, обязательно был отражен в учетной политике компании. Об этом говорится в 313 статье Налогового кодекса РФ, а также в пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 октября 2001 г

№ 119н.

Изменения в учетную политику можно вносить раз в год. То есть внести их вы можете и раньше, но действовать они по закону начнут в следующем году — в начале нового налогового периода. Учетную политику составляет бухгалтер и утверждает руководитель организации.

Для целей управленческого учета вы свободны применять любой метод расчета себестоимости. Наш совет — использовать тот же, что прописан в вашей учетной политике, — так будет меньше путаницы.

FIFO – правило ротации товара, в соответствии с которым первым в продажу должен поступать товар с меньшим сроком годности: «первым пришел, первым ушел» (First In, First Out).

Правило действует на всем протяжении жизни товара с момента его производства до момента потребления:

- На производственных складах в первую очередь отгружается тот товар, который произведен раньше.

- На торговых складах в первую очередь отгружается тот товар, который раньше пришел с производственных складов.

- В торговых точках на прилавки в первую очередь поступает тот товар, который раньше пришел от поставщика.

- На прилавках ближе к покупателям выставляется тот товар, который произведен раньше, а имеющий больший срок годности задвигается вглубь полки или придерживается на складе торговой точки.

Таким образом обеспечивается оперативное без задержек движение товара потребителю, что особенно важно для скоропортящейся продукции. Например, для хлебобулочной или молочной продукции срок движения товара с момента производства до поступления на прилавок, как правило, не превышает суток

Тем самым потребитель имеет максимально свежий товар, а все участники процесса движения товара (производство, склад, торговое подразделение, торговые точки) не имеют убытков, связанных с необходимостью списания просроченного товара.

Но даже для продукции с более длительными сроками годности правило может быть полезным, в частности, оно позволяет решать следующие задачи:

- При изменении производителем дизайна или каких-либо других характеристик товара оно обеспечивает в торговых точках продажу товара со старыми характеристиками и его плавную замену товаром с новыми характеристиками.

- Ротация товара, выставляемого на витрины торговых точек, предохраняет от порчи, связанной с выцветанием упаковок, этикеток на солнечном свету.

- Ротация товара, имеющего на упаковке обозначение максимальной розничной цены (табачная продукция) обеспечивает наличие в продаже товара только с одинаковой и актуальной ценой. Если в продаже вдруг появляется абсолютно одинаковые сигареты Winston с разной ценой, можно быть уверенным, что было нарушено правило ротации товара, и поэтому теперь часть сигарет продается по старой, низкой цене, т.е. торговая точка недополучает прибыль.

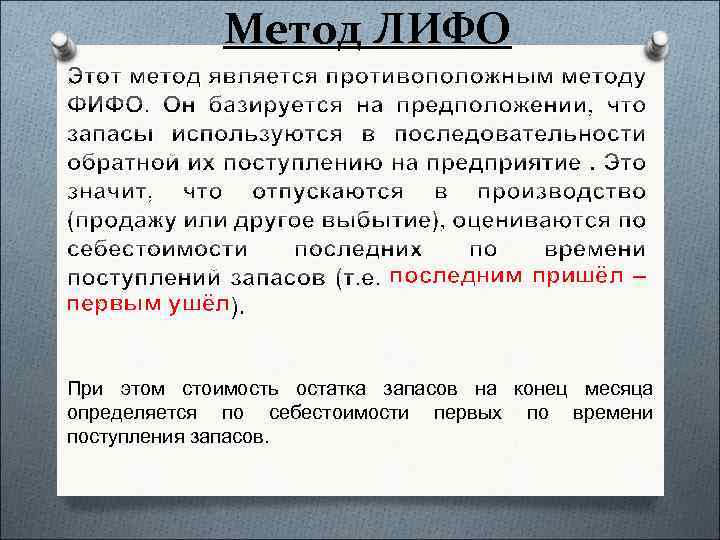

Если товар не является скоропортящимся и стоит задача создать страховочный запас, то может использоваться правило LIFO — «последним пришел, первым ушел» (Last In, First Out). По этому же правилу будет обеспечиваться ротация товара, участвующего в конкурсах, розыгрышах, лотереях и других маркетинговых акциях. Обычный товар будет приторможен на складах, а вместо него в продажу пойдет товар акционный, чтобы потребитель имел возможность купить его в сроки проведения акции.

Оба эти правила, FIFO и LIFO, пришедшие в продажи из логистики, учат торгового представителя управлению запасами в торговой точке

Тем самым они фиксируют его внимание не только на on-take (продаже товара в торговую точку), но и на off-take (продажах из торговой точки конечным потребителям)

Метод списания ФИФО

Практически невозможно представить ситуацию, при которой закупка необходимых для работы однородных групп товаров происходит идентично в течение длительного времени. Как правило, материалы и сырье поступают от нескольких организаций и по разной цене. При больших оборотах отследить себестоимость конкретной единицы, использованной на производственные нужды, не удается.

Решение состоит не только в составлении списка потребностей и улучшений в каждой области, определении приоритетов, получении экономического одобрения проекта и его реализации. На уровне выкладки идентификация относительно проста и маркировка любого элемента, где выполняется логистическая задача: местоположения, коридоры, доки, зоны, двери и т.д.

Маркировка и идентификация продукта или партии более интересны. Помимо дизайна и печати этикеток, необходимо убедиться, что он легко считывается сканером в рабочих условиях оператора.

- Срок действия.

- Дата создания лота.

- Старый.

Эти три даты участвуют в алгоритмах распределения запасов и вступают в игру, например, при запуске плана подготовки заказов. После набора мест, где доступна каждая статья, требуемое количество присваивается в этом иерархическом порядке: дата истечения срока действия, дата создания и дата стажа. Законодательство позволяет списывать материальные ценности на затраты по мере их выбытия, используя несколько способов. Согласно ПБУ 5/01 «Учет материально-производственных запасов» бухгалтерский учет допускает использование нескольких методологий:

- Ориентируясь на себестоимость каждой единицы. Подходит для учета дорогостоящего товара, когда имеется возможность отследить выбытие каждой партии материалов и запасов.

- По средней себестоимости. Итоговые затраты определяются как соотношение средней цены (по стоимости остатка и суммы поступления) к общему количеству, определяемому аналогично.

- Метод ФИФО означает, что первоначально расходуются запасы, поступившие по времени первыми.

Правило ФИФО еще нередко называют методом конвейера. Название представляет собой английскую аббревиатуру FIFO, что в переводе означает First in first out. То есть «первым поступил, первым выбыл».

Новые функции, которые следует учитывать

Если система ничего не сделала, можно было бы выпускать истекшие партии. Нередко найти это, и техническое решение заключается в вмешательстве атрибута «статус партии», который влияет на все презентации и количества повсеместно в системе. Обработка мультиреференции-монореференции, многополосного монолита на уровне каждого местоположения. Изменения в документации и ярлыках.

- Правила пакетного микширования.

- Групповая генеалогия.

- Назначение определенной партии, отдельной партии или стандартной партии.

- Изменения статуса партии.

- Кросс-докинг.

- Приоритет сбора по зонам или системам хранения.

- Приоритет минимальных прогонов.

- Переместить в фиксированное местоположение.

- Переводы между складами.

Это руководство действует только как руководство, поскольку идеальная система будет зависеть от большого количества дополнительных критериев к методу управления. Способ списания ФИФО в бухгалтерском учете в 2020 году не изменился. Однородные запасы по-прежнему выбывают в той последовательности, в которой они поступили. Соответственно, материалы из последующих партий не выбывают до тех пор, пока полностью не израсходуются предыдущие.

Принцип ФИФО означает, что списание в производство или на хозяйственные нужды происходит по фактической себестоимости МПЗ, поступивших первыми по очереди. Таким образом, себестоимость запасов, поступивших позже и не израсходованных, включается в стоимость остатков на конец периода.

Выходы различных подгрупп запасов количественно оцениваются по исторической стоимости. Если цены приобретения или стоимость акций не имели каких-либо изменений, их оценка ограничивалась бы умножением количества существующих единиц по их цене за единицу. Но это не так в экономической реальности. Цены на продукцию, поступающие на склад, различны, и не всегда легко определить, что представляет собой продукт, который выходит на новый этап производства или определенно продается.

В случае коммерческих запасов можно выделить две возможности по выходу продуктов магазина. Стоимость проданного продукта будет обнаружена изолированно и должна быть снижена. Поэтому входное и выходное значение уникально и идентично для каждого конкретного продукта, потому что оно прекрасно известно и идентифицирует его стоимость.

Принцип ФИФО на складе

При действии некоторых условий метод ФИФО предпочтителен в условиях складского хранения товаров. Учитывая, что ФИФО в бухгалтерском учете в 2020 году ― это по-прежнему приоритет списания первоначальных поступлений, запасы покидают склад в строгой последовательности оприходования. Партии же вновь поступивших однородных товаров не списываются, пока не израсходовались предыдущие.

Такая ситуация возникает, когда продукты физически одинаковы, покупаются по разным ценам и с мобильностью входов и выходов. Без строгого физического контроля, который в противном случае мог бы подразумевать стоимость, которая сделала бы ее имплантацию неосуществимой, трудно понять, продаются ли продукты, которые покупают первые, последние или промежуточные продукты.

В последнем случае необходимо использовать произвольный метод оценки результатов, который, в конечном счете, определяет стоимость запасов. Его выбор зависит от уместности руководства и должен следовать «принципу единообразия», т.е. принимать критерий оценки, который должен поддерживаться с течением времени, если нет чрезвычайных причин, указывающих на его изменение. В оценке принимаются три метода.

Метод ФИФО особо предпочтителен, если речь идет о скоропортящихся товарах. Хронологическая последовательность списания материалов должна быть подтверждена финансовым планированием, затрагивающим, прежде всего, эффективность работы склада. Необходимо избегать простоев производственных процессов по причине нехватки сырья. Не менее важна и задача минимизировать убытки по причине несвоевременной порчи товаров.

В результате себестоимость последней продажи будет равна покупной цене последнего купленного товара, и поэтому более старые записи останутся в качестве окончательных запасов. В инфляционных средах он оценивает более высокую стоимость запасов с учетом последних, которые являются самыми дорогими.

Поэтому он увеличивает результат компании больше, чем другие методы, подобные предыдущей. Себестоимость продажи представляет собой средневзвешенное значение различных входных цен в зависимости от объема единиц, приобретенных по каждой из цен. Это приводит к промежуточной стоимости в текущих рыночных условиях между двумя предыдущими.

При списании материалов, что представляет собой способ ФИФО, выделяют следующие особенности:

- поступающий товар рассматривается отдельно по партиям;

- определяется себестоимость закупленных партий товара;

- предотвращение порчи продукции;

- минимизация убытков посредством эффективного использования запасов.

Метод ФИФО применительно к складскому учету актуален для продукции следующих видов:

Таким образом, окончательные запасы =. В этой статье мы увидим, в чем состоит изменение запасов, а также методы и правила, используемые для оценки запасов. В конце финансового года мы должны провести инвентаризацию запасов, которые у нас есть, и внести соответствующие изменения в акции, что приведет к потере или прибыли.

Правила оценки акций

После того, как инвентарь в конце финансового года и изменение запасов, как на месте, так и на депозите в других местах, были проверены по физическому счету, необходимо выделить их учетная стоимость. Общий уровень бухгалтерской оценки запасов — это стоимость входа, а это означает, что они должны быть записаны.

- скоропортящиеся товары;

- продукция с ограниченным сроком годности;

- товары, которые могут морально устареть.

Принятый в учете способ ФИФО, пример для списания перечисленных запасов, позволяет максимально избежать потенциальных убытков в виде порчи МПЗ. В то же время на практике реализация этого принципа может быть довольно затруднительной.

Косвенные налоги, взимаемые с товарно-материальных запасов, включаются только в стоимость покупки или себестоимость продукции, если они не подлежат возмещению непосредственно из Казначейства. В акциях, требующих периода времени, превышающего один год, чтобы быть проданным, финансовые расходы включаются в стоимость покупки или себестоимость продукции в соответствии с условиями, установленными в правиле собственности, основных средств. На крупных предприятиях с большим оборотом требуется развитая система учета запасов, включающая мониторинг движения и остатков материалов. Большое значение имеет и организация размещения товаров, складского зонирования, позволяющего отгружать востребованные по времени материалы.

Метод списания по принципу FIFO

На практике редко модно наблюдать закупку необходимой продукции или материалов однородной группы, которые необходимы для работы одинаково долгое время. Обычно ресурсы приходят от нескольких компаний-производителей и имеют разую стоимость. Большие обороты мешают отслеживанию стоимости определенных товаров, используемых в производственной деятельности .

Согласно законодательству, можно производить списывание денежных средств на затраты в процессе их выбывания несколькими способами. Давайте рассмотрим все для лучшего понимания. По «Учету материально-производственных запасов» (ПБУ 5/01) бухучет может использовать несколько методик:

- Ориентация на стоимость отдельных единиц. Такой метод хорош при учете дорогостоящих товаров, когда возможно отслеживание выбывания всех партий товаров, а также запасы.

- Ориентация на среднюю себестоимость. Затраты по итогу высчитываются в виде соотношения средней стоимости (цена оставшейся продукции и суммы поступивших товаров) и общего количества, которое определяется аналогичным способом.

- Метод ФИФО, когда в первую очередь расходуют товары из запасов, поступивших ранее, 1-ыми по времени.

Методику ФИФО часто именуют конвейерным способом, то есть выбывает тот товар, что поступил первоначально.

Списание по ФИФО производится по прежней схеме, а именно, выбывание однородных запасов производится последовательно, в очередности их поступления на склады. Поэтому, товары из следующих поступлений не выводят, пока в полной мере не израсходуют ранее поступившие.

Метод ФИФО предполагает списывание на хознужды или для производства по стоимости МПЗ по факту, которые поступили 1-ми по очередности. Следовательно, себестоимость товаров из запаса, которые поступили позднее и не израсходовались, включают в цену остаточных товаров при конечном периоде.

Автоматизация складской логистики в 1С

- Система управления складом (WMS);

- Контроль остатков и адресное хранение;

- Современное складское оборудование;

- Полноценный партионный учет;

- Работа склада в режиме реального времени;

- Непрерывное взаимодействие с офисом;

- Автоматизация всех складских операций;

- Принтеры чеков, сканеры штрихкодов, ТСД, RFID.

Подробнее Заказать

Метод ФИФО в 1С УТ

В 1С Управлении Торговли метод ФИФО ведется:

- По классическому патрионному учету, когда системой сохраняется сведения о цене поступивших при всех поступлениях партий. Принцип также способствует списанию товаров в последовательном порядке, начиная от самой ранней партии.

- С расширенной аналитикой учета затрат, когда вычисление остатка продукции выражается количественно. Затем идет определение стоимостной оценки остатка на окончание месяца, средней взвешенной, равной рассчитыванию цен по FIFO.

При этом размеры и цены на остаток продуктов выстраивают в очередность: от крайней партии, потому что, следуя логике ФИФО, первоначально поступившие товары уже списали.

Также используются следующие формулы:

- Цена списания ед.товара = цена продукции(в течение месяца)/кол-во продукции, выбывшей в течение месяца.

- Себестоимость отгрузки = стоимость ед.товара Х количество товаров на списание.

Метод ФИФО в WMS системе

Система-WMS помогает решать задачи по управлению складских помещений и производит автоматизацию операций по складам.

Основные функции WMS:

- Помогает разместить товары по периметру склада;

- Производит выдачу заданий;

- Производит управление подбора товаров;

- Участвует в контролировании персонала;

- Производит автоматизацию работы касательно пополнений остаточных товаров со склада.

Одним из методов, которым пользуется рассматриваемая система, является ФИФО.

Согласно этому методу, сначала отгружается товар из первой партии, затем последующие, таким образом, открытие доступа к первым категориям из списка происходит после анализа всех последующих товаров. Этот принцип работает и касательно клиентов, то есть обслуживают клиента, подошедшего ранее других.

Производственное планирование в 1С ERP

Корпоративные информационные системы (КИС)