Что мешает работать с Европой через Казахстан?

Казахстан по факту уже стал важным транспортным хабом мира всего за один месяц. Так, 10 марта 2022 года интенсивность ежевнедного воздушного движения над страной увеличилась почти в два раза (с 650 месяцем ранее до 1,1 тыс. судов), по данным местного Комитета гражданской авиации. Считаю, что это только начало, и в течение ближайших месяцев поток вырастет в 10 раз, а объем транзитных грузоперевозок — в той же пропорции. Оформить экспорт в Казахстан вы можете на сайте https://www.realexport.ru/export/export_to_kazahstan.php.

Между Россией и Казахстаном уже налажены логистические цепочки, поскольку РФ стала лидирующим торговым партнером Казахстана в 2021 году, заняв почти четверть от общего объема товарооборота — $24 млрд (по данным Kapital.kz). Экспорт пока превалирует и при этом постоянно растет: в прошлом году он составил $18,4 млрд, что на 31% больше, чем в 2020 году. В то же время, Казахстан активно торгует с Европой. В 2021 году в структуре экспорт-импорта страны доля ЕС составила 31,1% или $31,5 млрд. При этом экспорт значительно перевешивает: Казахстан отправил в Европу товары на сумму $25,2 млрд, а привез только на $6,2 млрд. Таким образом, в обратном направлении логистические мощности не используется по максимуму. Это означает, что Казахстану выгодно уже сейчас делать целевые закупки европейских товаров для последующей перепродажи в Россию.

«Бизнес на подсанкционных и развивающихся рынках» — подборка РБК Pro

«Бизнес на подсанкционных и развивающихся рынках» — подборка РБК Pro

С одной стороны, часть российских компаний, которые обслуживали товарооборот с Западом, захотят быстро релоцироваться в Казахстан, чтобы закрепиться на развивающемся рынке транспортной логистики (ее доля в ВВП пока 6,5%, тогда как на развитых рынках — 13–14%, по данным FinReview). C другой стороны, есть барьеры, из-за которых я бы все же не советовал предпринимать поспешных действий:

- Рост цен на европейскую продукцию для конечного заказчика в России неизбежен — на нее повлияют дополнительные пошлины со стороны Казахстана. Кроме того, из-за удлинения и усложнения маршрута увеличится стоимость доставки — как минимум на 30–40%. Все это создает сомнения в рентабельности модели.

- Законодательные ограничения со стороны России: отечественный бизнес может переводить нерезидентам всего 30% предоплаты. Казахстанские компании неохотно идут на такие риски.

- Нестабильность курса валют, а также сложности с переводом между странами.

Российским логистическим компаниям, работающим на западном направлении, стоит искать партнеров в Казахстане и делать совместные пробные поставки. Перспектива торговли с Европой через этот хаб будет сильно зависеть от изменений в законодательстве и действий регуляторов — например, уменьшат ли в общих интересах акцизы и таможенные тарифы, упростят ли процедуру провода предоплаты и так далее.

Индустрия 4.0 Восточный экспресс: как логистика оперативно осваивает новые маршруты

Индустрия 4.0 Восточный экспресс: как логистика оперативно осваивает новые маршруты

Экспорт готовой продукции в 1С 8.3

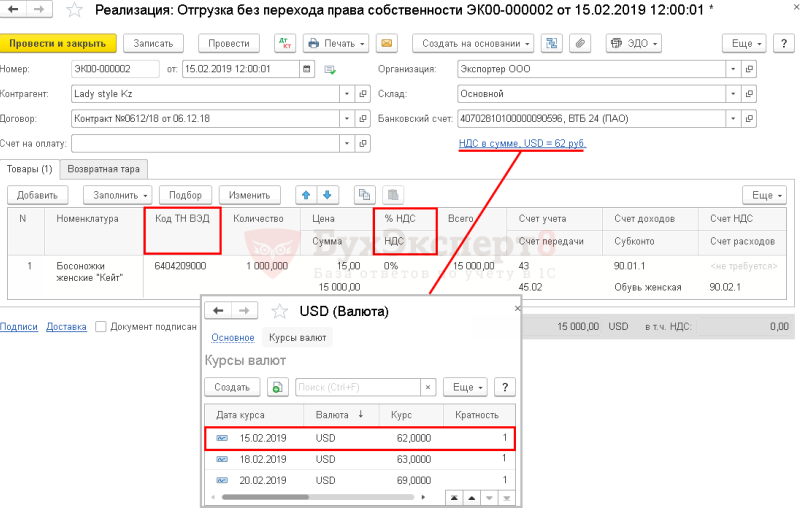

В нашем примере переход права собственности на готовую продукцию происходит не в момент отгрузки, а в момент доставки продукции на склад покупателя. Такая отгрузка оформляется документом Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности в разделе Продажи – Продажи – Реализация (акты, накладные) – кнопка Реализация – Отгрузка без перехода права собственности).

Рассмотрим особенности заполнения документа Реализация (акт, накладная) по примеру.

Шапка документа

Контрагент — иностранный покупатель, с которым заключен контракт. Выбирается из справочника Контрагенты.

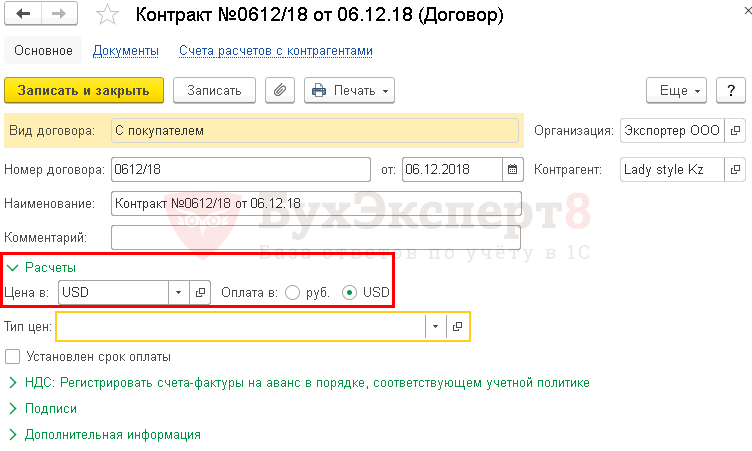

Договор с покупателем в валюте должен быть заполнен следующим образом:

- Вид договора — С покупателем;

- Цена в — USD, т. е. валюта, в которой заключен договор;

- Оплата в — переключатель USD, т. е. валюта платежа.

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Реализация (акт, накладная).

Табличная часть документа

На вкладке Товары указывается информация об отгружаемой продукции (название, количество, цена, ставка НДС, а также счета учета, код ТН ВЭД, номенклатурная группа в графе Субконто):

Номенклатура — продукция, отгружаемая иностранному покупателю, выбирается из справочника Номенклатура.

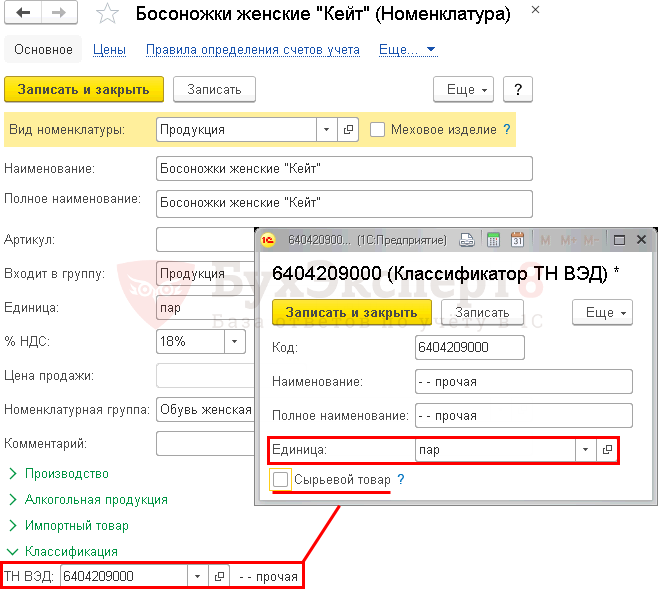

По товарам (продукции), предназначенным для реализации на экспорт,в карточке номенклатуры обязательно заполните поле:

ТН ВЭД, согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54 — если товар (продукция) сырьевой, то в карточке с кодом ТН ВЭД должен стоять флажок Сырьевой товар.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД. В нашем примере Единица — пар.

Это важно для заполнения отчета Статистическая форма учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891)

Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

- Код ТН ВЭД — код товара можно внести вручную через выбор из Классификатора ТН ВЭД или предварительно заполнить его в карточке номенклатуры. Тогда значение будет подставляться в документы автоматически.

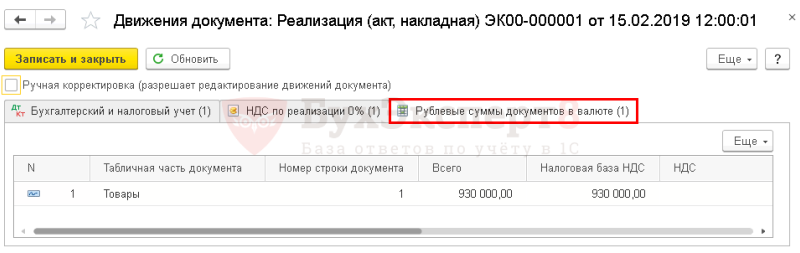

- Цена и Сумма — графы заполняются в валюте, т. к. договор заключен в USD.

- % НДС — 0%, ставка НДС, применяемая при реализации товаров на экспорт.

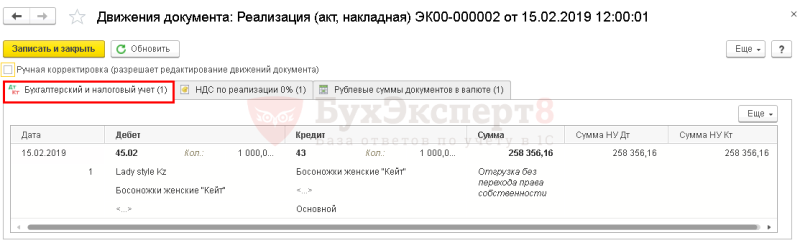

- Счет передачи — счет 45.02 «Готовая продукция отгруженная» используется для отражения движений отгруженной готовой продукции, когда выручка от ее продажи не сразу признается в БУ. В нашем примере это связано с тем, что право собственности на товары не переходит от продавца к покупателю в момент отгрузки.

Проводки по документу

Документ формирует проводку:

Дт 45.02 Кт 43 — отгрузка готовой продукции без перехода права собственности по фактической себестоимости.

Выручка в БУ и НУ еще не признана, т. к. нет перехода права собственности на продукцию от продавца к покупателю (п. 12 ПБУ 9/99, п. 3 ст. 271 НК РФ).

Налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки, т. е. составления первого первичного документа в адрес покупателя (п. 3 ст. 153 НК РФ, п. 5 Протокола ЕАЭС).

Расчет налоговой базы по НДС

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа на реализацию товаров. В 1С для внутреннего документооборот используется Товарная накладная по форме ТОРГ-12.

Бланк можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) документа Реализация (акт, накладная). PDF

Иностранному покупателю, как правило, выдаются:

- счет-проформа (invoice-proforma);

- счет (invoice);

- счет-фактура (VAT-invoice) и т.д.

Документы оформляются с переводом на иностранный язык. Такие формы в 1С не реализованы и могут быть доработаны самостоятельно.

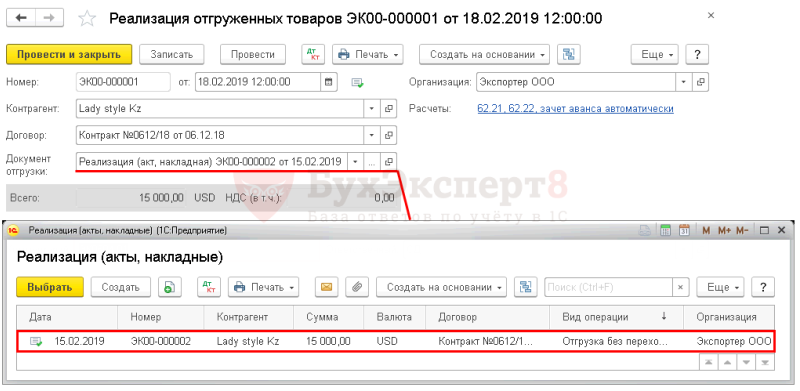

Реализация отгруженной продукции

Реализация отгруженной продукции на экспорт в 1С 8.3 Бухгалтерия оформляется документом Реализация отгруженных товаров в разделе Продажи – Продажи – Реализация отгруженных товаров – кнопка Создать.

Документ отражает переход права собственности на товары по ранее состоявшейся отгрузке. Его удобно вводить на основании документа Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности.

Рассмотрим особенности заполнения документа Реализация отгруженных товаров по примеру.

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата перехода права собственности на продукцию от продавца к покупателю по контракту. В нашем примере дата передачи перевозчиком товаров на складе покупателя;

- Документ отгрузки — документ Реализация (акт, накладная), который ранее был оформлен на отгрузку продукции без перехода права собственности.

Проводки по документу

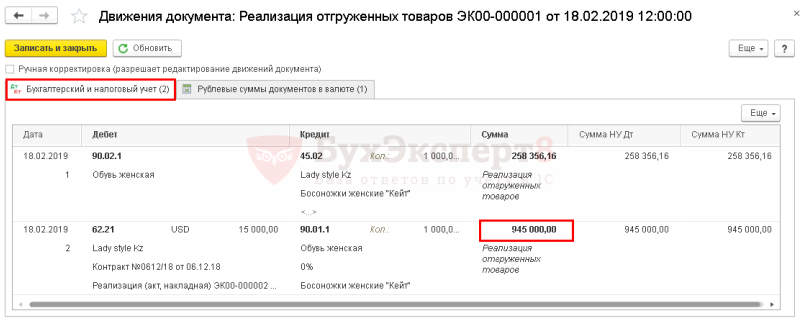

Документ формирует проводки:

- Дт 90.02.1 Кт 45.02 — списание себестоимости продукции;

- Дт 62.21 Кт 90.01.1 — выручка от реализации продукции, где:

Контроль

Расчет рублевой суммы выручки от реализации готовой продукции на экспорт.

Обратите внимание, что выручка в валюте пересчитывается в рубли по курсу ЦБ РФ на дату признания дохода, т. е

реализации, но курс также зависит от порядка оплаты.

В нашем примере предоплаты не было. Выручка в БУ и НУ рассчитывается по курсу на дату реализации (п. 9 ПБУ 3/2006; п. 8 ст. 271 НК РФ).

Налоговая база по НДС

По законодательству налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки (п. 5 Протокола ЕАЭС), курс на дату перехода права собственности не учитывается. Поэтому выручка в БУ и НУ может отличаться от налоговой базы по НДС.

При пересчете выручки из валюты в рубли для:

- БУ и НУ применяется курс ЦБ РФ на дату аванса и на дату реализации (перехода права собственности) (п. 9 ПБУ 3/2006, п. 8 ст. 271 НК РФ);

- расчета налоговой базы по НДС используется только курс ЦБ РФ на дату отгрузки (передачи) товаров (п. 3 ст. 153 НК РФ).

Налоговая база по НДС определяется по курсу ЦБ РФ на дату отгрузки, поэтому она будет отличаться от суммы реализации в БУ и НУ в рублевом эквиваленте, если:

- была предоплата;

- дата перехода права собственности не совпадает с датой отгрузки.

В нашем примере предоплаты не было, а выручка в БУ и НУ не совпадает с налоговой базой по НДС потому что курс USD разный на дату:

- отгрузки — 62 руб.;

- реализации (перехода права собственности на продукцию) — 63 руб.

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Выручка от реализации готовой продукции на экспорт отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации – всего», в т. ч.:

Изучить подробнее Настройка Учетной политики в НУ

Себестоимость реализованной готовой продукции отражается в составе прямых расходов:

Лист 02 Приложение N 2:

стр. 010 «Прямые расходы, относящиеся к реализованным товарам…». PDF

Промышленность государства

Как было упомянуто, промышленность Казахстана достаточно хорошо развита. К отраслям промышленности страны относятся:

- цветная металлургия, благодаря которой производится медь, цинк, магний, а также редкие цветные металлы;

- черная металлурги высокого качества, большая часть продуктов которой уходит на экспорт (по результативности данной отрасли Казахстан занимает восьмое место в мире);

- химическая, нефтеперерабатывающая, и нефтехимическая промышленность, на заводах которой, производится пластмасса, химические волокна, соединения из хрома и так далее;

- машиностроительный комплекс, который изготавливал кузнечное оборудование, металлорежущие станки, аккумуляторы (с недавних пор открылось новое производство, которое позволяет выпускать медицинское оборудование, дизельные двигатели, инвентарь для пищевой промышленности, электродвигателей и других производственно-технических изделий; развитие пошло благодаря привлечению иностранных организаций и частных инвесторов);

- изготовление строительных материалов (производятся цемент, шифер, мягкие материалы для кровли, линолеум, плитки для облицовки и ряд других строительных материалов);

- сельскохозяйственная промышленность Казахстана, являющаяся одной из основных производственных отраслей, приносящих доходы в бюджет (плодородная почва и благоприятные климатические условия способствуют выращиванию пшеницы, овса, ячменя и других зерновых культур, также выращивается множество технических культур: подсолнечник, лен-кудряш и даже табак; пустынные территории страны используются для организации сезонных пастбищ крупного рогатого скота);

- транспорт развит благодаря удобному территориальному расположения Казахстана, более того, страна имеет значительный потенциал в области транзитных перевозок;

- благодаря совокупности доступа к природным богатствам, расширенному рынку, стратегическому географическому расположению государства вложение финансовых средств представляет для иностранных инвесторов большой интерес;

- внешняя торговля с Казахстаном – экспорт товаров (основными статьями экспорта являются нефть, цветные и черные металлы, руды, зерновые культуры, машинное оборудование).

Товары, произведенные в Казахстане, пользуются спросом в связи с развитой инфраструктурой и благоприятными возможностями для производства. Кроме того, привлекательны условия ведения бухгалтерского учета и уплаты налога на добавленную стоимость.

Экономические связи России

Благодаря заключению международных договоров, вступлению в союзы нашей страны российские юридические лица получают различные преференции. Налоговый и Таможенный кодексы также предлагают определенные льготы. Естественно, основные партнеры – это наши ближайшие соседи. Но и на широкой мировой арене мы не последние.

Вот несколько различных крупных союзов, в которых участвует РФ или ее соседи: Беларусь, Казахстан и Финляндия:

Всемирная торговая организация (ВТО). В новостях о ней часто упоминают. В апреле 2020 года ее членами являются более 160 государств. Белоруссия не входит в ВТО, по крайней мере пока, переговоры ведутся.

Вступление во всемирную организацию означает принятие особых торговых и таможенных правил. Законодательство страны должно отвечать международным стандартам, а условия, предоставленные одному государству, распространяются на все, поскольку каждый имеет право на одинаковые условия.

В России высока доля импортных товаров, ее вступление в союз открыло рынок для многих зарубежных поставщиков. В частности, и американских партнеров, хотя отношения с США у нас не простые.

- Евразийский экономический союз (ЕАЭС). В состав союза входят 5 стран: Армения, Белоруссия, Казахстан, Киргизия и Россия. Есть государства, ведущие активные переговоры о вступлении. Смысл ЕАЭС в открытом и свободном торговом пространстве. Между странами также налажено свободное перемещение капитала (т.е. привлекаются инвестиции) и людей (значит, беспрепятственно границу пересекают рабочие и специалисты). Между членами ЕАЭС сложились хорошие отношения и в политическом смысле, поэтому санкции, которыми те же США или Европа пытались лишить нас поставок, положительно сказались на торговле с более радушными деловыми партнерами.

- Европейский союз (ЕС). Как понятно из наименования, входят в него страны Европы, объединенные торговой и таможенной политикой. Из тех государств, что нас интересуют, в него входит только Финляндия. Для большинства стран общей является и валюта – евро (что упрощает расчеты). Для российских организаций, которые заключают контракты в евро, а затраты осуществляют в рублях, сделка может оказаться выгодной, даже по сравнению с долларовой.

Пример: курс на 9 апреля 2020 года составляет 1 доллар = 73,70 руб., 1 евро = 80,63 руб. Соответственно, если заключить договор на сумму 1 000 евро, то в рублях получим 80630, а если на 1 000 долларов, то 73700. Разница в 6930 на такой небольшой сделке, а когда речь идет о сотнях тысяч? Подразумевается, что товар мы покупаем по одной и той же цене в рублях. Вот если делать закуп в валюте, можно и проиграть на курсе.

- Союзное государство (Союз России и Республики Беларусь). Это своеобразный симбиоз из двух государств, имеющий общие органы управления (парламент, высший государственный совет, совет министров и т.д.) и даже флаг и гимн. Последних, кстати, нет до сих пор. Положительная динамика торговых и политических отношений (несмотря на разногласия, периодически возникающие по поводу поставок газа) позволяет вести торговлю с Белоруссией, опираясь на похожие правила ведения учета и налогообложения. Порой, найдя в интернете информацию по каким-то операциям, не сразу понимаешь, что читаешь белорусский сайт. Да и учет ведется часто в аналогичных программах.

- БРИКС (BRIKS). Аббревиатура образована от первых букв англоязычных названий стран, входящих в союз: Brazil (Бразилия), Russia (Россия), India (Индия), China (Китай), South Africa (ЮАР). Мощное сообщество, в первую очередь, потому что в него входят активно развивающиеся страны с высокими показателями ВВП (за исключением ЮАР, у нее уровень значительно ниже, зато она обладает определенными ценными ресурсами). Китай ведет активную международную торговлю, и я постараюсь вернуться к теме торговли с ним в следующих статьях.

Образованы и другие сообщества, например, БЕНИЛЮКС (аналогично БРИКС образовано от первых букв стран, входящих в него – Бельгия, Нидерланды и Люксембург), СНГ (входят в т. ч. Россия и Белоруссия); АТЭС (APEC по-английски, Азиатско-Тихоокеанское экономическое содружество). Существуют зоны свободной торговли (ЗСТ), такие как ЗСТ стран СНГ. Все они оказывают влияние и на остальные союзы, поскольку интересы многих стран регулярно пересекаются.

Основной смысл международной торговли – поставка в другие страны товаров, которые там востребованы и могут поставляться по выгодным ценам, аналогично импорт – ввоз таких товаров в Россию. Появляется конкуренция, приходится совершенствовать продукцию, гибко подходить к ценообразованию. В идеале. Реально может быть совсем по-другому.

Пока Россия больше запрещает

Казахстанский экономист Алмас Чукин считает, что наплыв российских товаров в Казахстан могут спровоцировать две причины. Первая: товары некуда девать. Вторая – если будет нарушен валютный баланс: рубль станет дешёвым, а тенге, напротив, окрепнет. В таком случае российскому бизнесу станет выгодно сбывать свою продукцию в Казахстан.

Однако, сейчас проблем с наплывом российских товаров в Казахстан экономист не видит. Напротив, Россия запретила вывоз со своей территории внушительного количества товаров – высокотехнологичных товаров, оборудования – до конца 2022 года. По информации Алмаса Чукина, многие казахстанские бизнесмены попали со своими товарами и очень сильно. Их грузовики остановили на выезде из России и сказали, что ничего вывозить нельзя.

Проблема с поставками российских товаров, тех же строительных материалов, должна решаться на уровне ЕАЭС. Казахстан потерял право контролировать собственную таможенную политику, когда вступил в ЕАЭС. Чтобы сейчас что-то изменить на внешних границах, ссылаясь на угрозы национальной безопасности, любая страна должна получить согласие от всех пяти государств – участников ЕАЭС.

Добровольность при применении нулевой ставки НДС

Применение любых льгот для налогоплательщика носит исключительно добровольный порядок. Достаточно часто организации не пользуются положенными послаблениями, если не уверены, что могут достоверно и аргументированно подтвердить свое право на льготу.

В отличие от установленных законом налоговых привилегий, использование при экспортных операциях нулевой ставки НДС – обязательное условие. Налогоплательщик не освобождается от уплаты налога, он должен на общих правах вести учет облагаемых операций и предоставлять в налоговый орган декларацию по НДС.

Помимо этого, налогоплательщику обязательно следует разделять учет операций по стандартным ставкам (10% и 18%) и по нулевой ставке. «Входящий» НДС по товарам/услугам, впоследствии используемым при экспортных операциях, должен учитываться отдельно. Сюда входят расходы на приобретение материалов и сырья, товаров для продажи, транспортные услуги сторонних компаний, аренда складов и т.д. Вся сумма налога по приобретенным ресурсам, идущим на обеспечение экспорта, подлежит возмещению из бюджета, поэтому во избежание налоговых споров, необходимо строгое ведение учета.

Помните: экспортные сделки сопровождаются обязательным выставлением счета-фактуры с выделенной нулевой ставкой. Документ должен быть выписан не позднее пяти дней после совершения отгрузки.

Услуги, работы, лицензионные платежи

При оказании услуг (работ) от лица российской компании, налогообложение доходов, по аналогии с торговой деятельностью, зависит от возникновения постоянного учреждения на территории Казахстана. Порядок же обложение налогом на добавленную стоимость определяется исходя из места реализации услуг. Оба названных фактора зависят от видов деятельности, реализуемых компанией.

1. Строительные и монтажные работы в Казахстане. Шефмонтаж

В отношении работ данного вида Конвенция об устранении двойного налогообложения отдельно указывает, что для возникновения постоянного учреждения строительная площадка, на которой ведутся работы, должна существовать более 12 месяцев.См. п. 3 ст. 5 Конвенции между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения В отношении шефмонтажа те же условия – услуги должны оказывать более 12 месяцев.

Таким образом, всё зависит от срока. Если он не превышает указанный, налог на прибыль уплачивается в Российской Федерации. В противном случае, последствия такие же, как и для торговли: 20% + 10%.

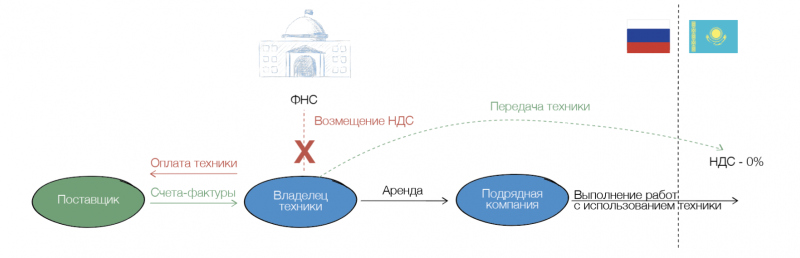

При условии, что площадка и/или оборудование находятся на территории Республики Казахстан, обязанность уплатить НДС в РФ не возникает. Его (по ставке 12%) заплатит заказчик,См. п. 1, ст. 373 НК РК что необходимо учесть при ценообразовании.

«Освобождение» от уплаты НДС в данном случае имеет последствия. Так, входящий налог от всех поставщиков, субподрядчиков, арендодателей и прочих контрагентов, привлечение которых направлено на выполнение работ, не может быть принят к вычету юр.лицом-исполнителем работ.

При этом налоговый орган пошёл дальше и отказал в возмещении НДС арендодателю спецтехники, используемой российской компанией для работ в Казахстане. Компания-арендодатель попыталась обжаловать данное решение налоговой, однако суд встал на сторону налогового органа. В действиях арендодателя и арендатора была установлена налоговая схема, направленная на необоснованное получение возмещения НДС из бюджета.

Кроме факта взаимозависимости, суд пришёл к выводу, что компания-арендодатель была специально создана арендатором-исполнителем для получения возмещения, поскольку он (арендатор) знал, что из-за использования техники на территории Казахстана претендовать на возмещение налога не может.См. решение по делу № А55-1683/2019

2. IT-услуги

Под it-услугами мы подразумеваем разработку программного обеспечения и его техническую поддержку. Место реализации таких услуг для целей исчисления НДС признаётся Казахстан, а, значит, обязанность уплатить налог также возлагается на заказчика.

Что касается налогообложения доходов, то всё зависит от возникновения постоянного учреждения. Если услуги оказывают удалённо, не в Казахстане, налог платится в РФ.

Здесь необходимо отдельно проговорить налогообложение лицензионных платежей, именуемых в Конвенции об устранении двойного налогообложения как роялти. Дело в том, что взимая с резидента Республики Казахстан лицензионные платежи за использование программного обеспечения, пользователь в соответствии с конвенцией и Налоговым кодексом Казахстана обязан удержать из вознаграждения налог у источника в размере 10% от общей суммы выплаты. При этом данное удержание российская компания вправе зачесть в счёт уплаты налога в РФ.

Важно, что контролирующие ведомства в Казахстане относят к роялти не только лицензионное вознаграждение, но также плату за доработку и модификацию ПО, используемого по лицензии.См. ответ Председателя КГД МФ РК от 26.09.2019 года на вопрос от 20.09.2019 года № 570477 Обоснование здесь следующее: поскольку изменять и дорабатывать программный продукт, можно исключительно при предоставлении правообладателем специальной лицензии, предполагается, что такая плата включена в платёж за услугу.. Использование местной компании для выполнения работ на территории Казахстана видится возможным лишь при условии реализации долгосрочного проекта и лишь в определённых сферах, поскольку, например, в части оказания IT-услуг, подобные решения неактуальны.

Использование местной компании для выполнения работ на территории Казахстана видится возможным лишь при условии реализации долгосрочного проекта и лишь в определённых сферах, поскольку, например, в части оказания IT-услуг, подобные решения неактуальны.

Торговля с Казахстаном и Республикой Беларусь

Работа с Казахстаном и РБ на ввоз товаров упрощена, поскольку страны входят в ЕАЭС, нет пошлин и таможенного оформления, не нужно уплачивать НДС на таможне. Организация, производящая закупку самостоятельно, должна рассчитать налог и перечислить в свою налоговую инспекцию.

Обратите внимание! НДС должны рассчитать и уплатить даже организации на УСН или другом спецрежиме и освобожденные от уплаты в соответствии с п. 1 ст

145 НК РФ.

Но для начала необходимо заключить договор. Как говорилось выше, он оформляется на двух языках. Поскольку законодательная база у нас разная, потребуется учесть особенности зарубежного законодательства, чтобы не допустить его нарушений при составлении текста контракта. Не забудьте зарегистрировать контракт в банке, если его сумма превысила 3 млн рублей.

Если импортируемый товар не облагается НДС, то и платить ничего не придется. Например, оборудование, перечисленное в специальном . Расчет НДС для облагаемых налогом товаров происходит при принятии к бухгалтерскому учету по формуле:

(СТ+А) * %, где:

- СТ-стоимость товара;

- А- акцизы (если есть);

- % — это процент НДС (10, 20).

Срок уплаты – не позднее 20-го числа месяца, следующего за постановкой на учет товара, в то же время требуется заполнить декларацию. утверждена в 2017 году и продолжает действовать в 2020-м. Кроме того, одновременно придется в 4-х экземплярах (+ электронный или только один электронный, но заверенный ЭЦП) заполнить еще один документ – . Два экземпляра после заверения заявления ФНС передадите поставщику.

Кстати! Проверить движение вашего заявления и его статус можно с помощью сервиса на сайте ФНС России.

Подробная информация по документам, в том числе тем, что необходимо представить в ФНС в качестве подтверждения проведенных сделок, находится в Договоре о ЕАЭС (пункт 20, приложение 18).

Как быть с уплаченным НДС по импорту? Есть два варианта в зависимости от системы налогообложения организации:

- Применяющие УСН и другие спецрежимы, а также те, кто освобожден от уплаты по статье 145 НК, не могут вернуть налог и включают его в себестоимость.

- Организации на общей системе при соблюдении условий (НДС уплачен, товар принят к учету и будет реализовываться по сделке, облагаемой налогом, ФНС заверила заявление на ввоз) может получить вычет.

Не забудьте, что товары должны иметь необходимые сертификаты, паспорта и другие аналогичные документы. Это относится в равной степени к экспорту.

Экспорт в Казахстан и РБ

При экспорте в страны ЕАЭС применяется ставка 0% НДС (пп. 1.1, п. 1 ст. 164 НК РФ). Для ее подтверждения придется собрать пакет документов:

- контракт;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа страны-получателя (см. импорт, в данном случае его должен заполнить казахстанский партнер);

- документы, подтверждающие вывоз товаров с учетом п. 13 ст. 165 НК РФ.

Срок для подтверждения ставки — 180 календарных дней (см. п. 9 и п. 10 ст. 165 НК).

Налогоплательщик вправе получить вычет по экспортируемому товару (пункт 3 статьи 172 НК), но, если это вызовет возврат налога из бюджета, придется пройти камеральную проверку: предоставить дополнительные документы, подождать, пока проверку пройдут поставщики. Учитывая нулевую ставку на экспорт, некоторые предпочитают не заявлять вычет по НДС.

Еще один важный момент. Отказаться от применения ставки 0% нельзя, подробнее о причинах вы можете прочитать в материале «При экспорте товара в страны ЕАЭС компания обязана использовать ставку 0% НДС».

Учет входного НДС по экспорту в Казахстан

Налог, заявленный поставщиками товаров, которые позже вывозятся в Казахстан, зачитывается в виде вычета, уменьшающего итоговый НДС к перечислению.

Данная операция возможна, если поставщик передал с/ф, в котором отдельной графой фигурирует величина добавленного налога. По товарам, приобретенным после 01.07.16, эта сумма принимается к вычету после принятия их к учету.

Входной налог по, так называемым, сырьевым товарам, обозначенным в абз.3п.10 ст.165 НК РФ, принимается к вычету на день расчета базы для исчисления добавленного налога, определенный ст.167. В отношении рассматриваемых операций этот момент будет соответствовать последнему дню квартала, когда подготовлен пакет документов, подтверждающих возможность использования нулевой ставки. Если же документы не собраны, то день вычисления базы будет соответствовать дате отгрузки.

Указанные выше правила, прописанные для сырьевых товаров, справедливы также в отношении ценностей, услуг, работ, приобретенных и принятых к учету до 01.07.16.

Момент принятия входного НДС к вычету по товарам, услугам, работам, предназначенным для экспорта:

| До 01.07.16 | С 01.07.16 | |

| Товары | В момент исчисления базы для добавленного налога:

| В квартале принятия к учету. Обязательное условие – наличие счета-фактуры. |

| Услуги, работы | ||

| Сырьевые товары | В момент определения налоговой базы:

|

В том квартале, когда экспортер воспользовался правом на вычет, он имеет превышение налоговой добавленной суммы к возмещению над суммой к уплате. То есть налоговая в данной ситуация должна возместить налог, величина к возмещению прописывается в декларации по НДС в 1-ом разделе поле 050.

Процедура возмещения стандартная. Налог может быть зачтен в счет иных налогов федерального значения, в счет штрафов, пени, недоимок по добавленному налогу. При этом можно подать заявление с указанием, каким образом нужно произвести зачет. Если такое заявление подано не будет, то налоговики самостоятельно произведут зачет.

Также возможно зачесть возмещаемую величину в счет предстоящих платежей по НДС.

Если есть потребность получить данную сумму в денежном виде, то в налоговую надлежит подать заявление с соответствующей просьбой, чтобы налоговики не произвели зачет в размере возмещаемой суммы самостоятельно.

Порядок импорта из России:

Российская Федерация и Республика Казахстан с 2010 года входят в единый Таможенный Союз. Поэтому прохождение таможенного досмотра проходит предельно быстро и просто. Однако любой вариант доставки груза — будь-то наземный или воздушный транспорт требует подготовки пакета документов.

Как минимум за 3 недели до отправки груза необходимо подготовить 2 группы бумаг: транспортные и сопроводительные. А также заключить договор поставки, в котором должны быть указаны все нюансы сделки.

Важно, чтобы груз сопровождался транспортной накладной или путевым листом с товарной накладной, счет-фактурой и CMR (состоит из отгрузочной спецификации, фактуры-спецификации, сертификата о качестве товара, ветеринарных и карантинных свидетельств)