Так какие же лица признаются аффилированными?

Глава 4 Гражданского кодекса Российской Федерации (далее — ГК РФ) содержит статью 53.2 «Аффилированность», в которой закреплена отсылочная к специальному законодательству формулировка: в случаях, если Гражданский кодекс или другой закон ставит наступление правовых последствий в зависимость от наличия между лицами отношений связанности, наличие или отсутствие таких отношений определяется в соответствии с законом. При этом таким законом до сих пор является Закон РСФСР от 22.03.1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках».

Аффилированные лица акционерного общества – это юридические и физические (занимающиеся предпринимательской деятельностью) лица, оказывающие влияние на деятельность общества. Ст. 4 Закона РСФСР о конкуренции определяет перечень критериев, на основании которых лица считаются аффилированными с предприятием:

- Члены его Совета директоров или иного коллегиального органа управления, члены коллегиального исполнительного органа, а также лицо, осуществляющие полномочия единоличного исполнительного органа;

- Лица, относящиеся к группе лиц, к которой принадлежит данное юридическое лицо;

- Лица, распоряжающиеся более чем 20% общего количества голосов, которые приходятся на голосующие акции или составляют уставный капитал АО;

- Юрлицо, в котором акционерное общество лицо правомочно распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции или составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Дополнительно Закон РСФСР о конкуренции определяет такой критерий, как участие юридического лица в финансово-промышленной группе. Однако этот критерий относится только к тем объединениям юридических лиц, которые были созданы до 05.07.2007 г. в соответствии с Федеральным законом от 30.11.1995 г. № 190-ФЗ «О финансово-промышленных группах».

На практике зачастую возникает проблема отнесения лица к аффилированному на основании критерия «группа лиц». Данный критерий является самым широким критерием и одним из наиболее сложных в части применения. Под группой лиц понимается совокупность физических и (или) юридических лиц, действующих в едином экономическом интересе и соответствующих одному или нескольким признакам, определенным Федеральным законом от 26.07.2006 г. № 135-ФЗ «О защите конкуренции». Закон о защите конкуренции устанавливает, что группа лиц может быть образована на основании связи лиц с самим обществом, а также на основании наличия в нескольких группах единого члена.

Интересна позиция Федеральной антимонопольной службы РФ, которую, впрочем, поддержали и суды — группа лиц может быть образована на основании родственных связей при условии, что супруги, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные браться и сестры физических лиц, аффилированных с АО, самостоятельно входят в группу лиц с другим юридическим лицом (Письмо ФАС России от 20.03.2008 г. № АЦ/5969).

Подводя итог, хотелось бы отметить, что в юриспруденции существует проблема урегулирования отношений с аффилированными лицами. Современная законодательная база не в полной мере способна регламентировать их деятельность. Неоднократные попытки обновить понятие аффилированных лиц и заполнить законодательные пробелы успехом не увенчались. А потому институт аффилированности в том виде, в котором он существует сейчас, нуждается в реформировании.

Watch this video on YouTube

Пути решения проблемы наличия “мертвых душ” в реестре закрытого акционерного общества. Как избавиться от мертвых душ в ЗАО

Пройдите тест и узнайте, возможно ли в Вашем акционерном обществе законно исключить миноритарных акционеров и “мёртвых душ”, при этом получить 100% акций без их согласия

(в т.ч. из ЗАО и непубличных)

Авторы материала:

Н.П. Колесникова, заместитель генерального директора по юридическим вопросам АО «ИКТ»

Ответственность, которую могут нести аффилированные лица

Законодательство предусматривает, что непредоставление информации в некоторых случаях может быть наказуемым. Например, ответственность наступает в таких ситуациях:

- Аффилированное лицо может оказать воздействие на ход работы таким образом, что стороне сделки может быть нанесён ущерб. В этом случае оно должно будет компенсировать не только убытки, но и упущенную выгоду.

- Для некоторых компаний ведение списка аффилированных лиц является обязательным. Если это не выполняется, то это будет считаться административным правонарушением. В соответствии со статьёй 13.25 КоАП должностным лицам придётся заплатить 2500-5000 руб. штрафа, а фирме — 200-300 тысяч руб.

- Если информация об аффилированности не была внесена в соответствующий список, то это может стать достаточной причиной для расторжения сделки через суд.

- Существует ответственность за вывод капиталов из зависимой фирмы с целью организации преднамеренного банкротства.

Налоговые органы тщательно следят за сделками между взаимозависимыми лицами. Существуют схемы ухода от налогов, которые основаны на таких расчётов. Поэтому налоговая инспекция при проверках тщательно анализирует деловые отношения между взаимозависимыми лицами. При этом проверка осуществляется по следующим направлениям:

- Оценивается соответствие цен рыночным.

- Если производится закупка у таких лиц, то стоимость закупки сравнивается с отпускной.

- Рассматривается рентабельность проводимых сделок.

- Рассматривается вопрос о том, не было ли организовано перераспределение доходов.

- Производится анализ отчётности.

Важность такого анализа можно показать на следующем примере:

Фирма А хочет продать товар по высокой цене, чтобы получить прибыль. Однако в этом случае необходимо заплатить высокий налог. В таком случае она договаривается с аффилированной фирмой Б, у которой в этом отчётном периоде имеется значительный убыток. Фирма А продаёт товар фирме Б себе в убыток. Вторая реализует товар по нужной цене. Однако поскольку у неё был значительный убыток, то её деятельность не будет прибыльной. Фирма А продала товар по низкой цене и не получила от него прибыли.

В рассматриваемой ситуации после описанной комбинации обе фирмы не должны платить налог на прибыль. Первоначально предполагалось, что у фирмы А будет большая прибыль. Из-за взаимозависимости стороны не доплатили государству значительную сумму. Чтобы предотвратить подобные ситуации налоговая инспекция тщательно проверяет операции между аффилированными лицами.

Заключение

Аффилированные лица обладают влиянием на деятельность других субъектов бизнеса. Государство стремится контролировать их деятельность для того, чтобы не допустить злоупотребления в этом.

Права и обязанности

Аффилированные лица наделяются теми же правами, что и другие участники российской экономики. Отдельных нормативно-правовых актов, регулирующих этот вопрос, правительством не принято. Зависимые и контролирующие физические и юридические лица могут заниматься развитием своего бизнеса, реализовывать стратегию повышения эффективности и выполнять другие действия для достижения прибыли, не выходя при этом за рамки антикоррупционного и антимонопольного законодательства РФ.

Обязанностей у аффилированных лиц заметно больше, так как степень их ответственности выше, чем у других участников рынка. Это:

- Сообщать контрагентам об аффилированности с другими юридическими лицами при проведении сделок. Если этого не сделать, то контрагент может потребовать возмещение ущерба, нанесенного ему из-за недостатка информации. Заключенная сделка будет отменена, если партнер сможет доказать свою правоту.

- Информировать о приобретении аффилированности в случае покупки пакета акций, необходимого для влияния на стратегические решения фирмы. Эта обязанность относится к тем акционерным обществам, которые должны публиковать отчеты об аффилированности согласно законодательству в официальном публикаторе данных о государственной регистрации юрлиц в течение 10 дней после наступления таковой зависимости. Сложнее всего этот пункт соблюдать дочерним организациям при покупке/продаже долей в уставном капитале. Предположим, дочерняя компания А купила 15% акций предприятия Б, а материнская фирма «дочки» уже имеет 10% предприятия Б. Тогда она становится аффилированным лицом корпорации Б, сама того не подозревая.

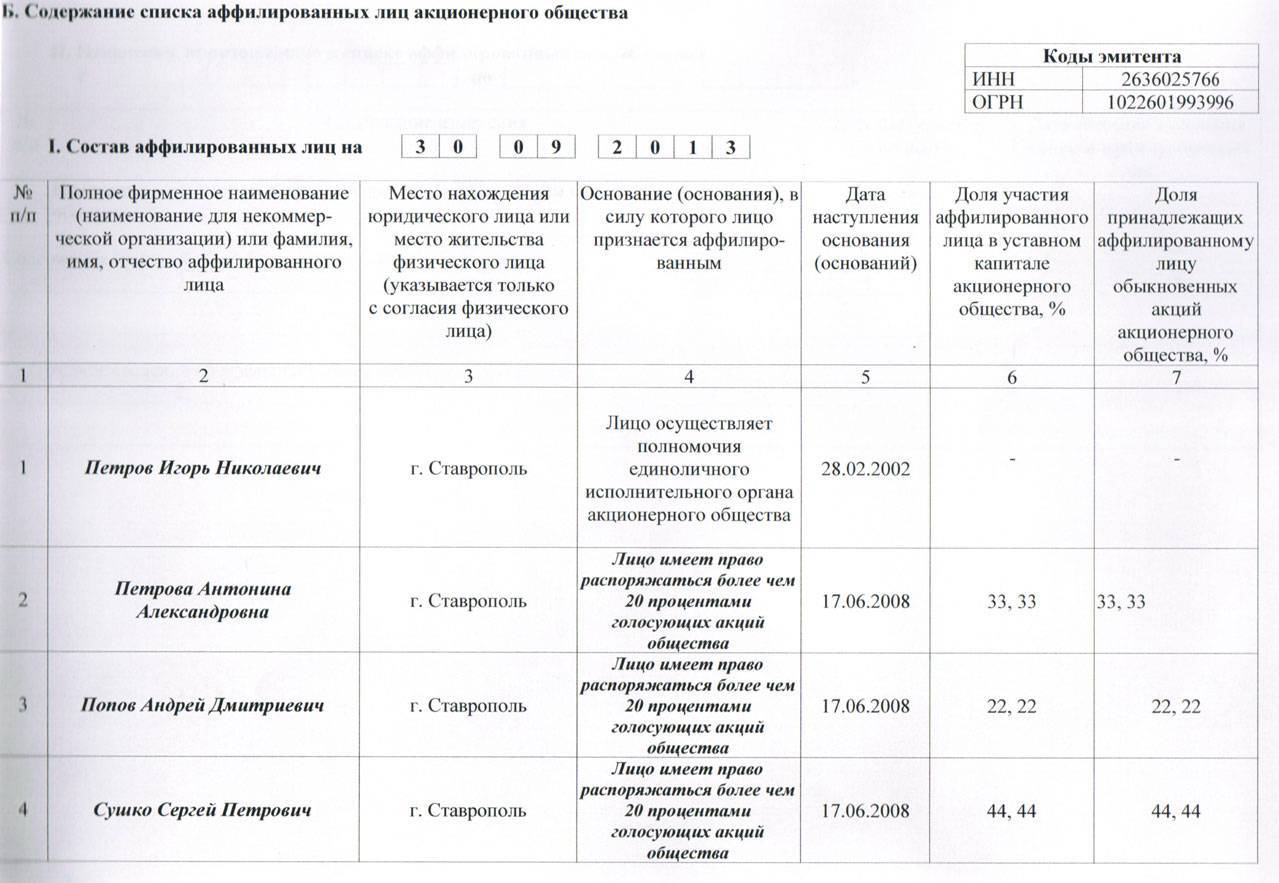

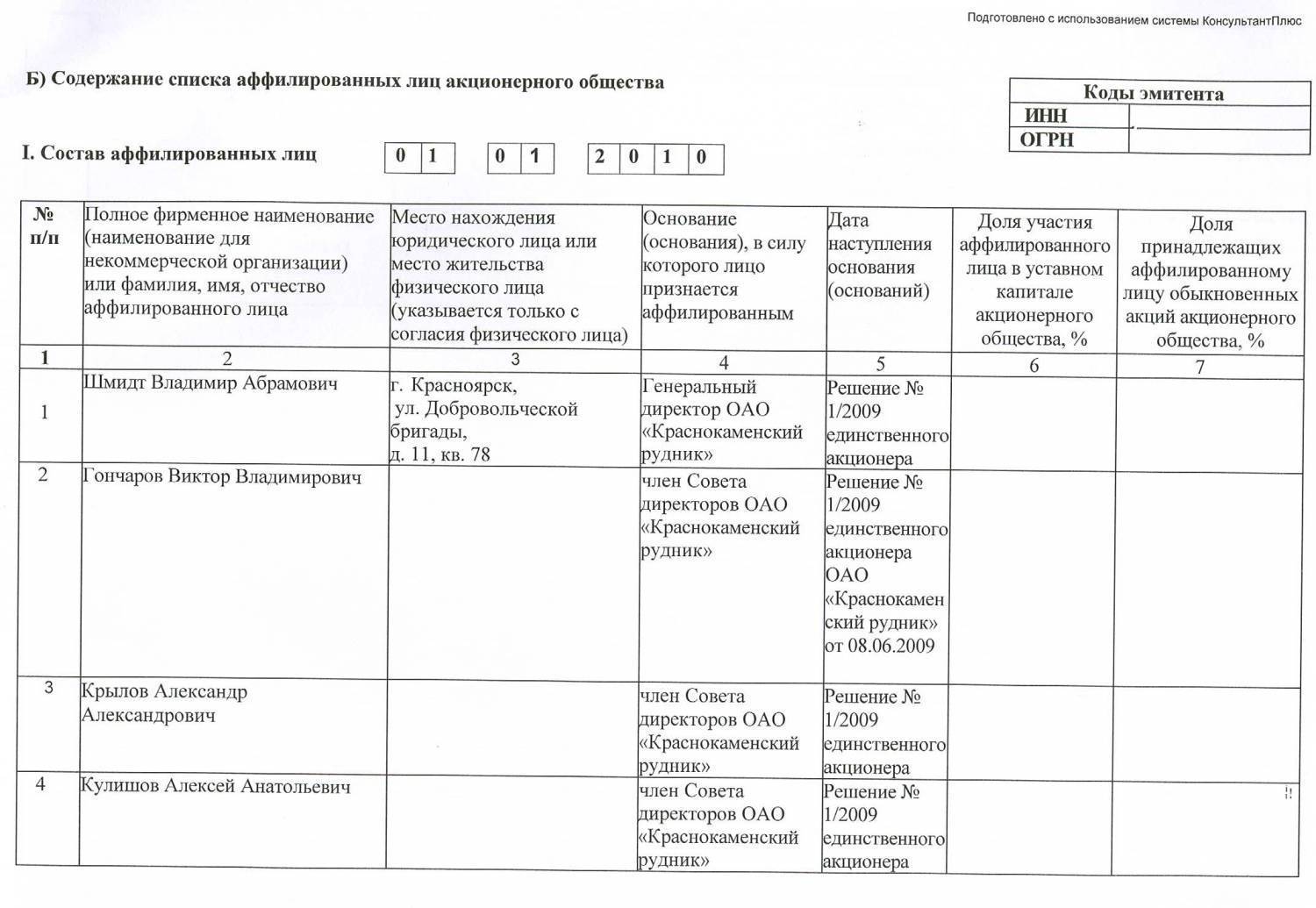

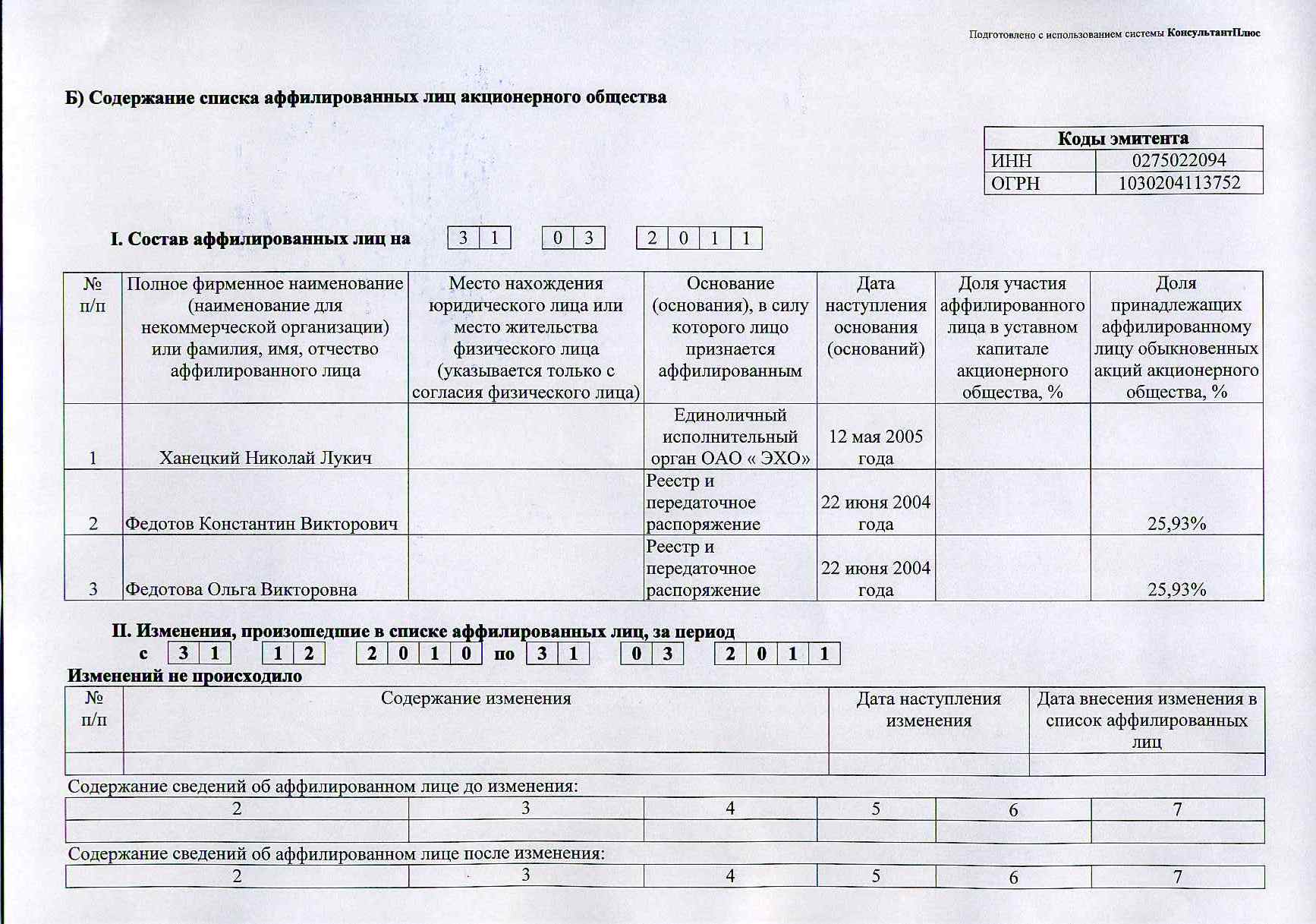

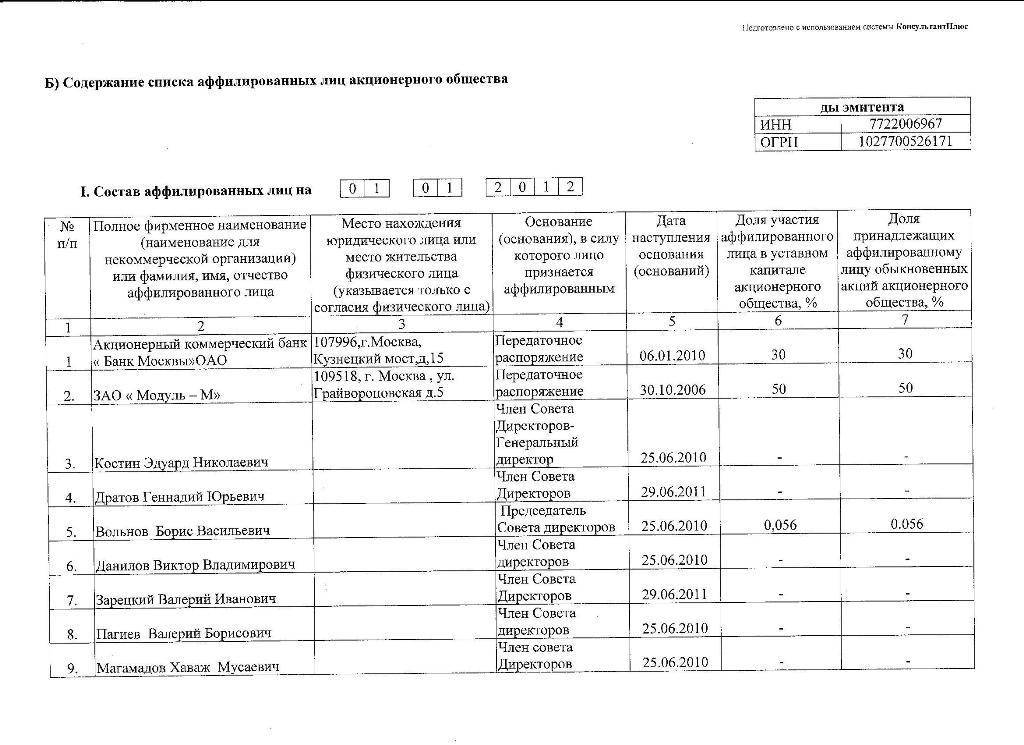

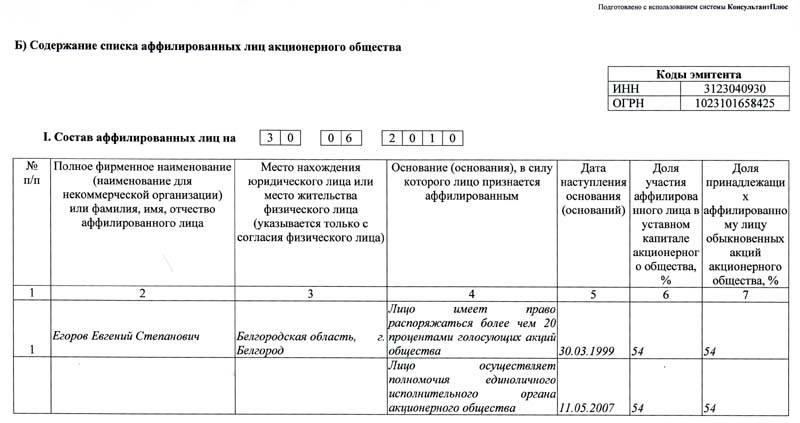

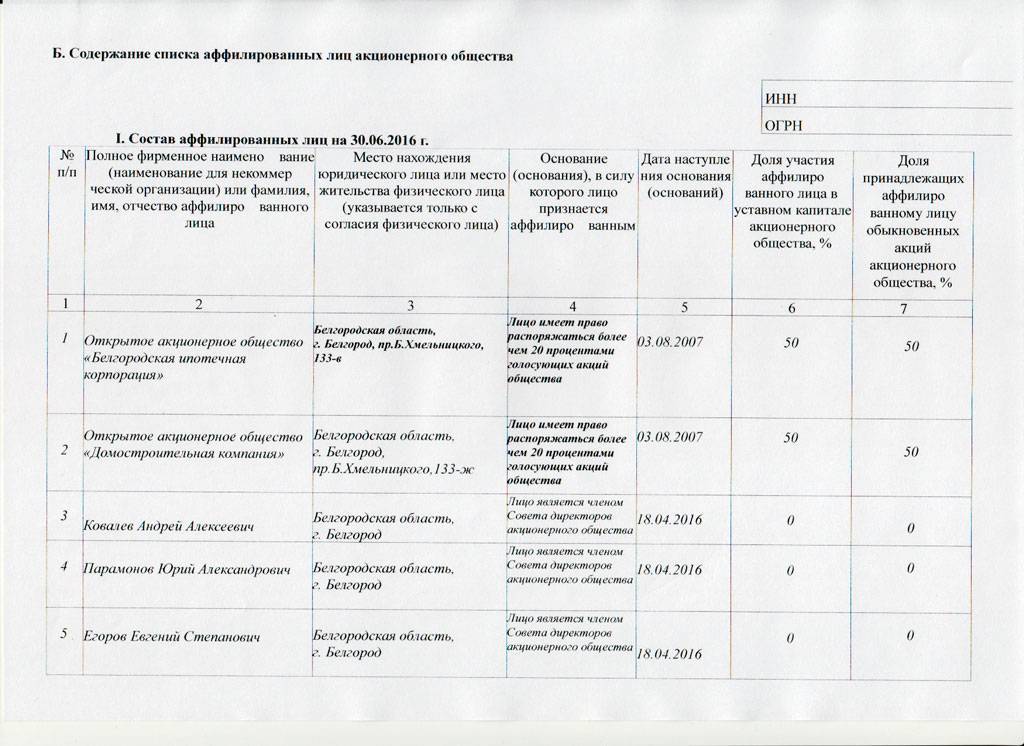

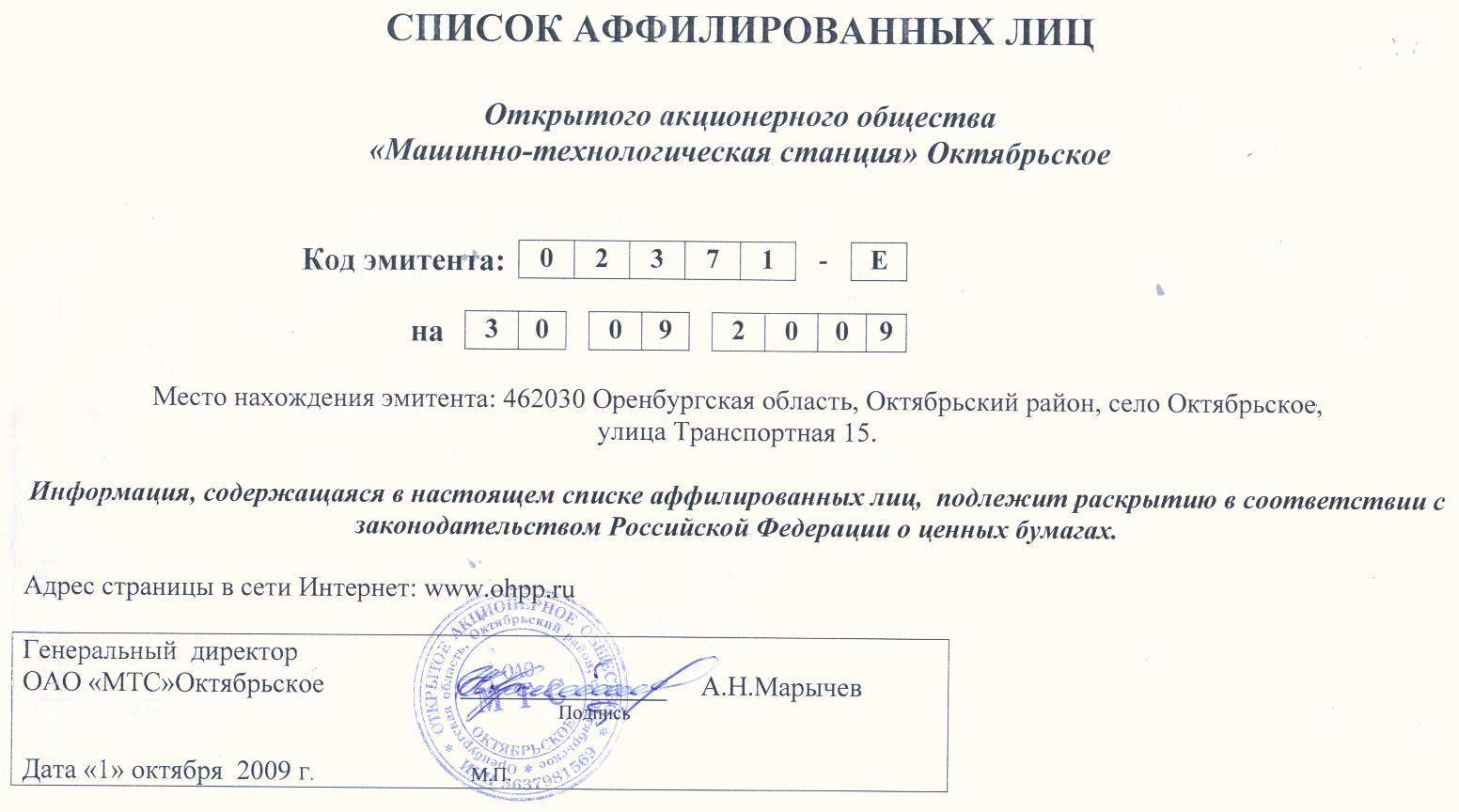

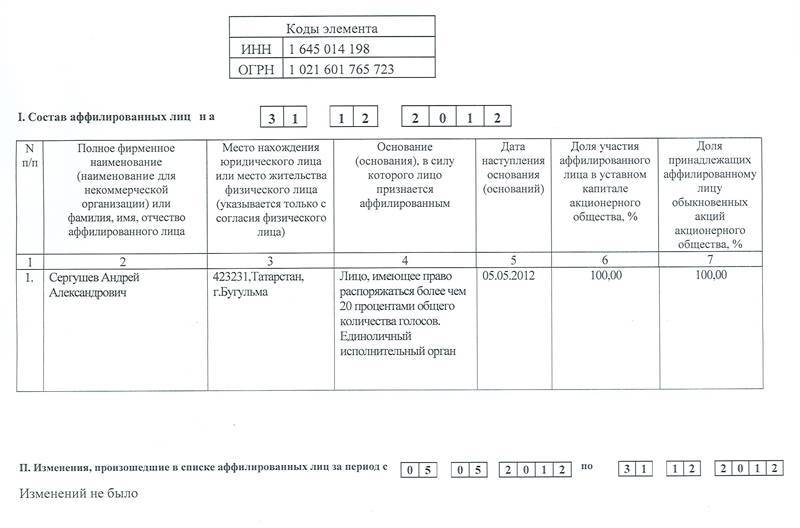

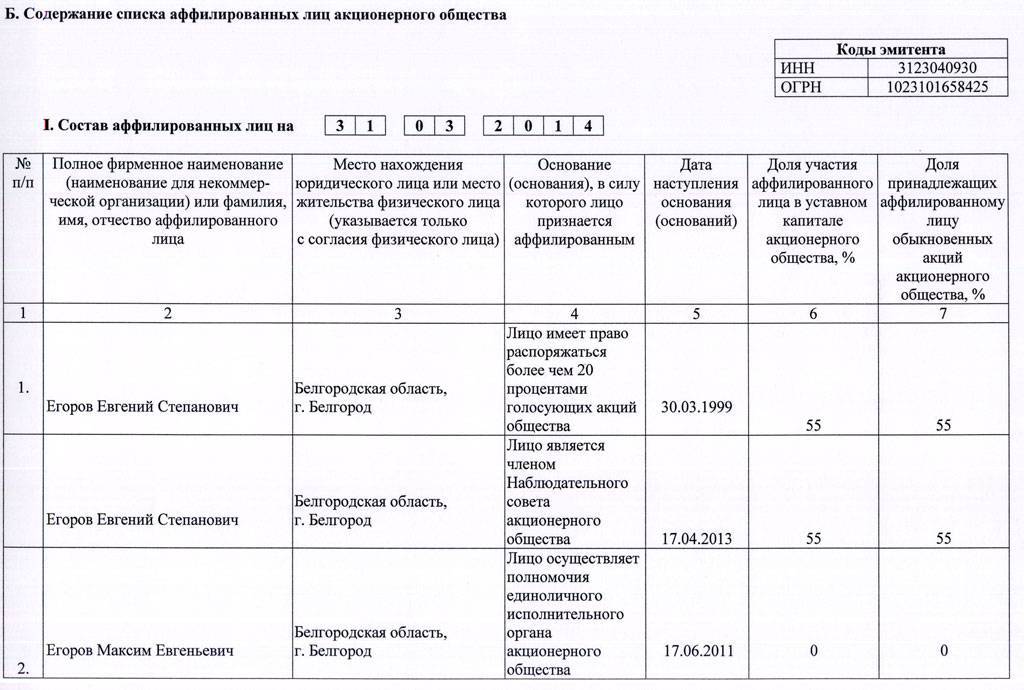

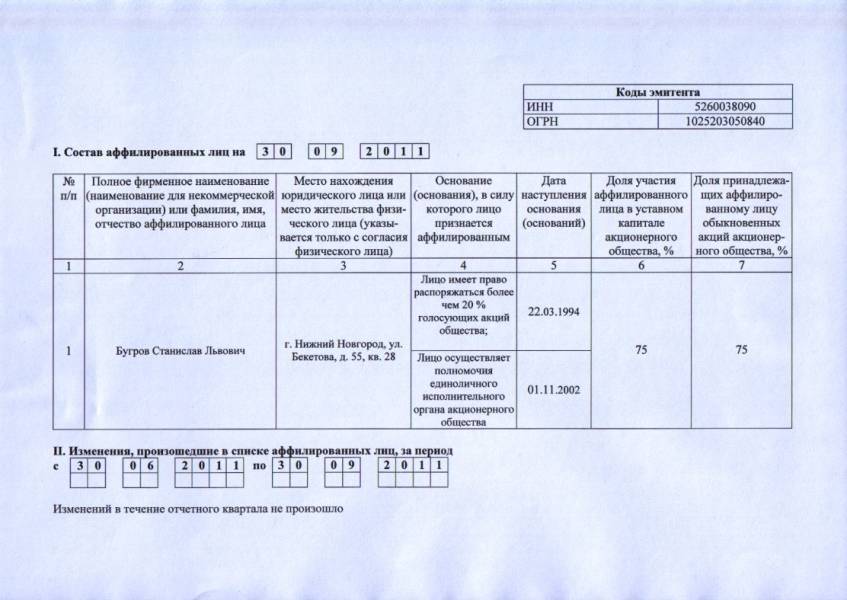

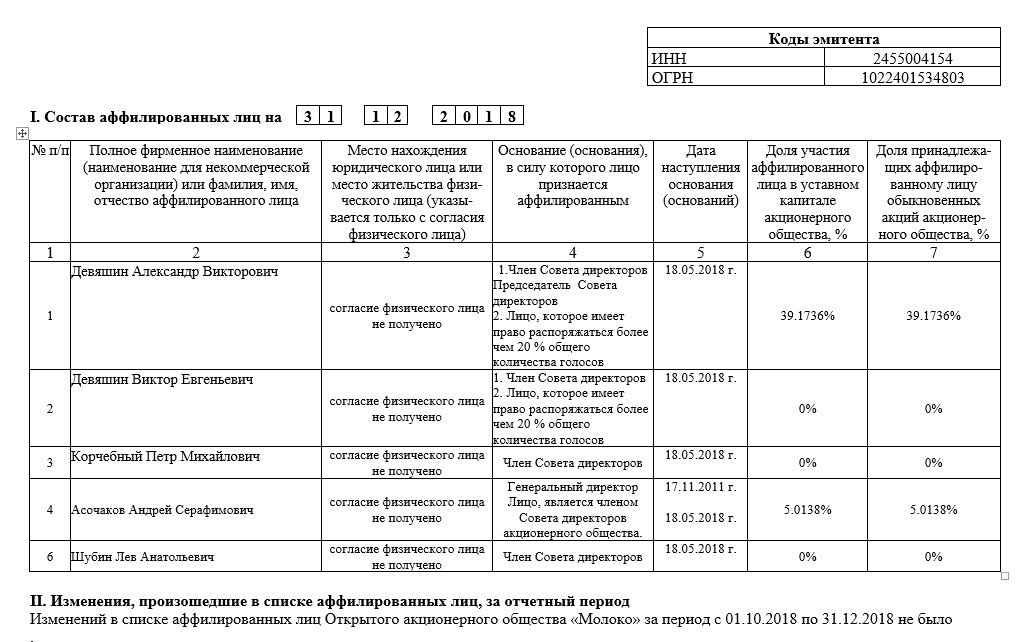

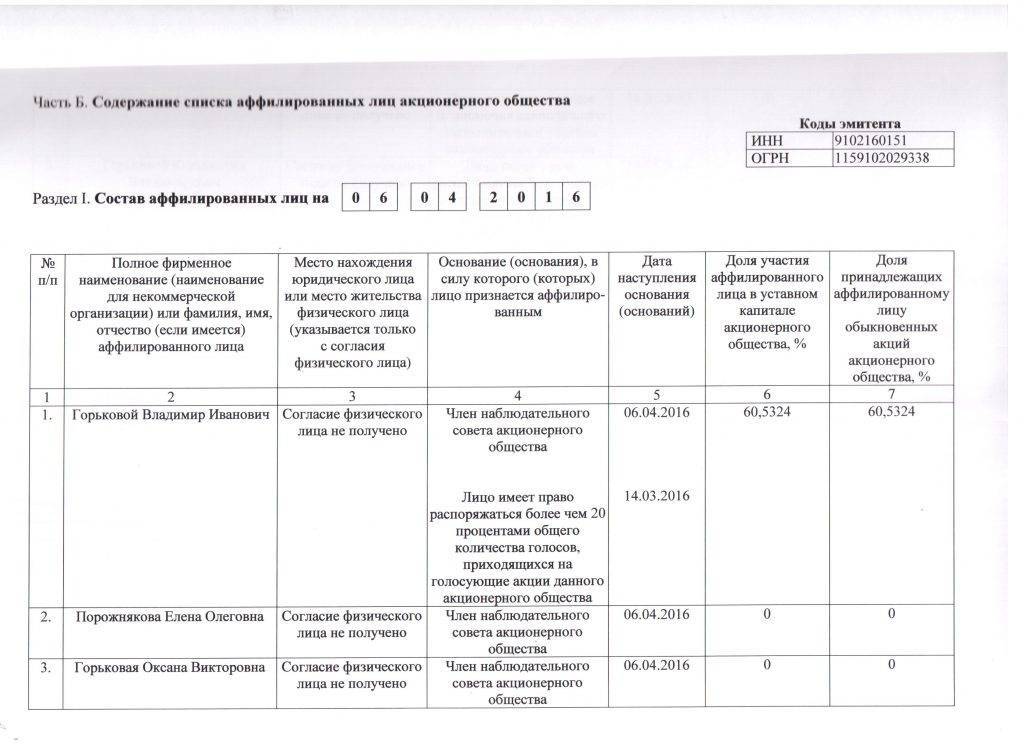

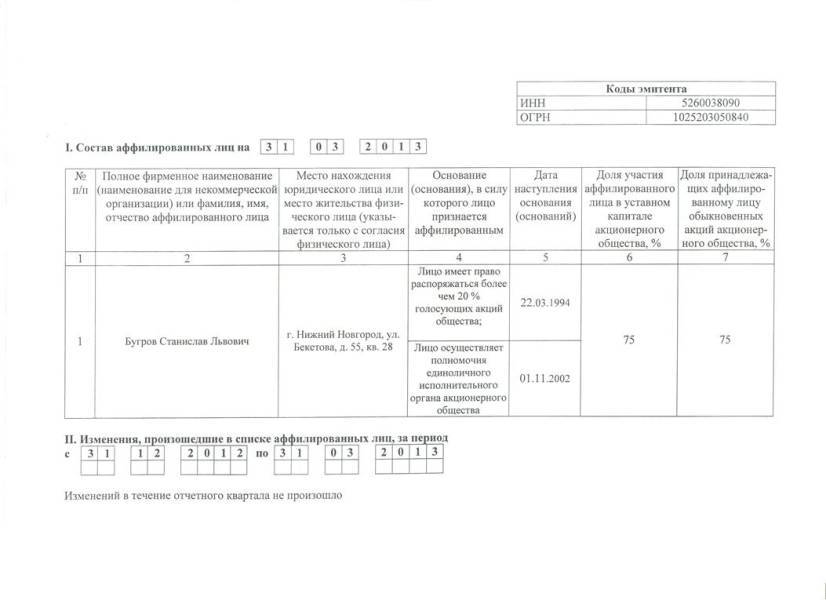

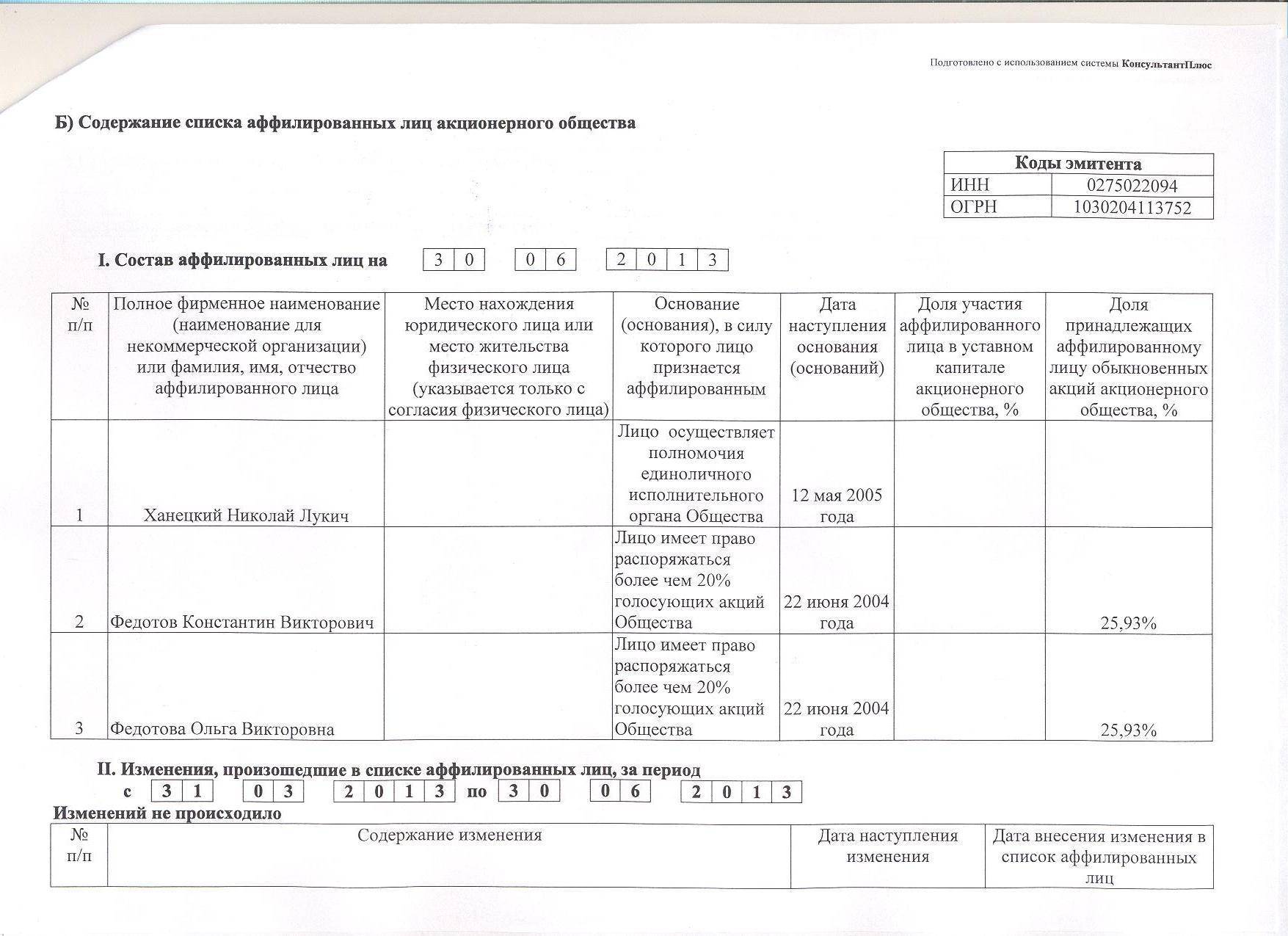

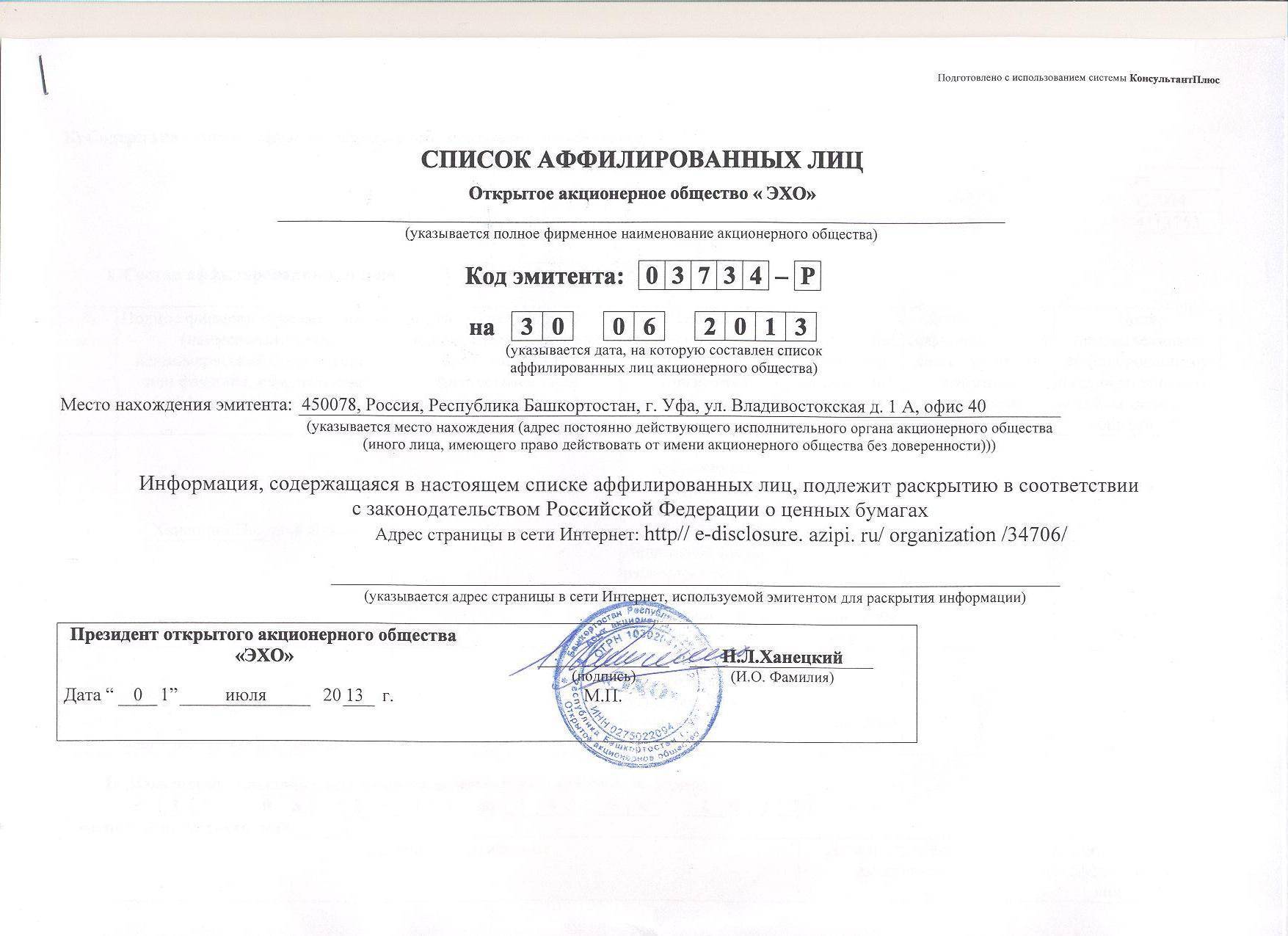

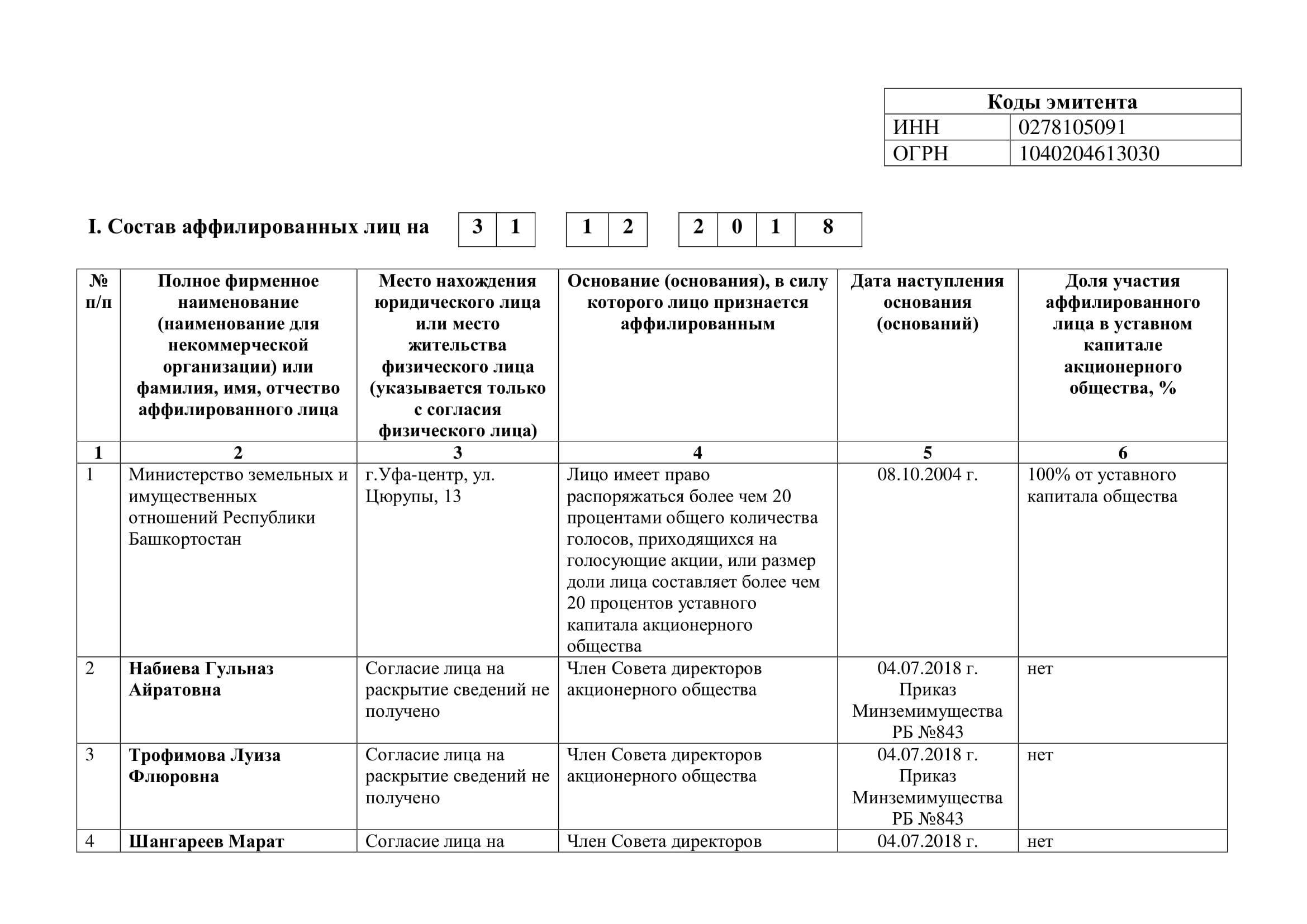

- Составлять актуальный перечень аффилированных лиц. Этим должны заниматься все без исключения юридические лица, хотя больше эта обязанность касается именно акционерных обществ. Когда компания размещает на бирже собственные акции, ей необходимо оповестить об этом сразу несколько инстанций: Центральный Банк России, организатора торгов и официальный публикатор сведений о регистрации юрлиц. Также на сайте организации в открытом доступе размещается список аффилированных структур, который должен быть доступен к просмотру не менее 3 лет с даты публикации. Это правило касается каждого нового обновления.

За выполнением обязательств следят уполномоченные органы и контрагенты. В случае нарушения законодательства применяются штрафные санкции и другие ограничения, доступные государству и контролирующим ведомства, например, Налоговой службе.

Взыскание налогов

Налогообложению сделок аффилированных лиц, совершаемых между субъектом предпринимательства и его взаимозависимым лицом, посвящен объемный раздел Налогового кодекса. Его основное содержание сводится к цели защиты интересов государства при определении цены в сделках, сторонами которых являются аффилированные лица. Имея возможность влиять на решения друг друга, такие контрагенты могут неоправданно занизить или завысить стоимость товаров и услуг, что приведет к потерям государства при налогообложении.

Исходя из указанной цели, государство дает налоговым органам право проверять правильность определения цены в контрактах между взаимозависимыми лицами. Налоговые органы вправе осуществлять проверки по данному вопросу. Налоговый кодекс подробно описывает пять методов определения цены для целей налогового контроля при совершении сделок между аффилированными лицами.

В любом случае, цена контракта должна быть рыночной. Как определить рыночную цену, налоговый орган решает исходя из описанных в законодательстве методов.

Ряд договоров между аффилированными лицами по налоговому праву попадает под определение контролируемых сделок, о совершении которых налогоплательщик обязан уведомлять налоговые органы. По требованию налоговиков необходимо направлять пакет документов, содержащий сведения о данной сделке, для налогового контроля.

Если налоговым органом выявляется отклонение цены контракта при контролируемой сделке от рыночной, этот факт заносится в акт проверки и служит основанием для доначисления неполученных сумм в бюджет.

Какую ответственность несут аффилированные лица

За нарушения в информировании об аффилированности лицо может понести несколько видов ответственности.

1 Ответственность за непредоставление информации (в том числе непредоставление в требуемый срок). Если фирме нанесен ущерб по вине аффилированного лица, он должен быть возмещен виновником в полном объеме. Возмещаются как собственно ущерб, так и упущенная выгода.

2 Ответственность за отсутствие списка аффилированных лиц либо ненадлежащее его ведение. Санкции предусмотрены по статье 13.25 КоАП РФ: штраф на должностных лиц от 2500 до 5000 рублей, на юрлицо – от 200 000 до 300 000 рублей.

3 Ответственность за нарушение требований о сделках с заинтересованностью. Если информация об аффилированности лица не внесена в соответствующий список, не опубликована или преднамеренно утаивается, это может стать поводом для отмены сделки, в которой не проведена специальная процедура одобрения.

4 Ответственность за нарушение ценообразования

Продажи товаров или услуг между взаимозависимыми лицами всегда привлекают пристальное внимание налоговых органов. Аффилированное лицо имеет все возможности повлиять на то, чтобы цена была резко снижена или наоборот, повышена по сравнению с рыночной

Поэтому подобные сделки подвергаются дополнительным проверкам, и в случае выявления нарушений на аффилированное лицо накладываются штрафы, пропорциональные недоплаченным/переплаченным в процессе сделки суммам.

Читать дальше: Акт зачета встречных однородных требований образец

Проверяются взаимозависимые лица несколькими методами:

- цены, использованные в сделке, сравниваются с рыночными; цена закупки у аффилированного лица сравнивается с ценой последующей продажи сторонним потребителям; сравнивается обычная для подобных сделок рентабельность с рентабельностью сделки между взаимозависимыми лицами; изучается, не пошла ли часть доходов, полученных от сделки, аффилированному лицу; оценивается отчетность обеих фирм по расходам: не получаются ли у одной из них расходы чрезмерными или, напротив, минимальными.

Опротестовать решение налоговиков о взыскании можно, но нужны веские доказательства. К примеру, в арбитражном суде Поволжского округа в 2020 году рассматривалось дело о предположительно заниженных ценах, по которым предприятие продавало членам своего совета директоров жилье, ранее купленное по рыночной цене. Решение о продаже принимали те же члены коллективного исполнительного органа. Однако компания представила внутреннее положение, по которому цена квартиры устанавливалась в твердой сумме более 15 лет назад и с тех пор не менялась. Суд принял решение в пользу ответчика, доводы налоговой инспекции сочтены вмешательством в законную коммерческую деятельность фирмы.

5 Ответственность за вывод активов из аффилированных компаний с целью их преднамеренного банкротства. Выявляют подобные нарушения налоговые органы. Признаками вывода активов из аффилированных лиц считаются такие:

- новое юрлицо зарегистрировано во время проведения налоговой проверки аффилированной компании; у новой и старой компаний совпадают фактические адреса, телефоны, сайты, виды деятельности; активы аффилированной компании уменьшаются, а новой фирмы – растут примерно в той же пропорции; сотрудники аффилированной фирмы переходят работать в новую компанию; договоры, оформленные на прежнюю фирму, переоформляются на новую; использование новой компании как посредника при операциях с аффилированной фирмой; передача новой фирме брендов, логотипов и других средств индивидуализации от аффилированной компании.

6 При наличии одного или нескольких подобных признаков, подпадающих под п.2 статьи 45 НК РФ, налоговые органы получают право взыскать с новой компании долги по налогам, числящиеся за аффилированной фирмой.

В ходе проверки выяснилось, что выручка от продажи товаров поступала не первоначальной фирме, а посреднику, которым оказалась… новая компания. Расчетов с аффилированной фирмой при этом не проводилось.

Суд вынес определение о том, что деятельность новой фирмы полностью управлялась прежним юрлицом с целью вывода активов и ухода от налогообложения. Первоначальная фирма была признана аффилированным лицом, обе компании – взаимозависимыми.

Аффилированные лица для ООО и АО

Для коммерческих структур аффилированными лицами считаются:

- Руководитель и командный состав управляющих и наблюдательных органов.

- Участники группы, трудоустроенные в рассматриваемой компания.

- Гражданин или компания, имеющая более 20% от величины уставного капитала организационной структуры.

- Фирма, 20% акций которой принадлежит рассматриваемому лицу.

- Организации, имеющие обязательства перед промышленной группой, уполномоченные представители, руководящий состав.

Для индивидуальных лиц аффилированными считаются:

- Участники одной с ИП группы.

- Компания, где физическое лицо имеет 20% долю в виде акций или уставного капитала.

Разновидности аффилированных лиц. Фото: reikimastertorso.ru

Законодательное регулирование

Согласно закону №14-ФЗ, руководящий состав группы имеет следующие обязанности:

- составить и вести список аффилированных лиц. Законодательство не предусматриваем унифицированной формы оформления, но общие рекомендации есть в четвертом положении ЦБ РФ;

- хранить вышеназванный документ. Причем четко установлено:

- место, где находится управленческий аппарат, имеют свободный доступ участники.

- срок хранения – согласно пункту 150 приказа Минкультуры РФ «О перечне типовых архивных документов», соответствующий документ находится в архиве до момента реорганизации или ликвидации рассматриваемой организации. После бумаги передаются на сбережение в организации по хранению архивных данных;

- обеспечить участникам свободный доступ с ознакомительной целью – в течении трех дней по месту положения управленческого состава (оригинал), отдельная плата, размер которой не превышает статьи расходов организации (при требовании копии).

Важно знать! Статья №115-ФЗ обязывает юридические лица вести список бенефициарных владельцев.

Нужно ли раскрывать данные об аффилированных лицах

Кто-то подумает, что это прихоть контролирующих ведомств по противодействию монополиям. Однако обязательное информирование органов государственного контроля имеет серьезное основание.

Предоставляемые данные препятствуют организации сговоров между компаниями с целью установление единоличного контроля над рассматриваемой отраслью.

Умышленные деструктивные действия касаются: ценовой политики, устранения конкурентных фирм с помощью нерыночных методик, совместных действий по расширению зоны контроля.

История развития нескольких стран имеет печальные страницы, связанные с парализацией рынка из-за сговора отдельных организационных структур.

Для недопущения печальных событий сформирована Федеральная антимонопольная служба, в обязанности которой входит контроль за деятельностью юридических лиц на территории Российской Федерации.

Список аффилированных лиц

Вышеназванный документ по-настоящему востребован в случае:

- оформления сделки между двумя компаниями;

- применения регулирующих механизмом антимонопольного органа;

- актуальности норм о взаимозависимости (предоставление персональных данных для оформления пояснительной записки, которая отправляется в Налоговую Инспекцию).

Процесс разработки списка лиц упоминается только в пункте 2 статьи 45 закона №14-ФЗ. Он гласит, что аффилированные лица обязаны предоставлять информацию о подконтрольных лицах, занимающих должностные кресла высшего руководящего состава, структурах, контроль над которыми в руках их родственников.

На основе полученных данных действующий документ актуализируется для отображения полной картины отдельно взятого участника.

Важно знать! Организационная структура не может проверять правдивость полученных данных (требовать копии документов, подтверждение у посторонних лиц). Ведение вышеназванного документа является должностной обязанностью для сотрудника рассматриваемой компании

Закон 135-ФЗ предусматривает наличие следующих реквизитов для списка аффилированных лиц ООО:

Понятие аффилированного лица.

Указание дополнительной информации возможна только после письменного разрешения аффилированного лица. Пренебрежение чревато наложением административной ответственности за незаконное использование персональных данных участников.

Аффилированные лица. Понятие и виды

Само словосочетание возникло в русском языке в 90-е годы. Впервые понятие аффилированного лица упоминалось в 1992-м году в приложении к Указу Президента РФ. В нем шла речь об инвестиционных фондах. В широком смысле аффиляция подразумевает приближенность к чему-либо, поскольку английский глагол to affiliate, от которого происходит слово, употребляется в значении “присоединяться, соединяться”.

Также этот термин можно трактовать как вступление в членство. Аффилированные лица в той или иной степени оказывают влияние друг на друга, будь то хозяйственная или экономическая деятельность. В общей сложности они представляют собой определенную группу.

Законодательное отражение этот термин нашел в 1995-м году, а официальное определение появилось лишь в 1998-м году в результате внесения изменений в Закон о конкуренции. Аффилированные лица – это граждане или предприниматели, которые могут оказывать влияние на предпринимательскую деятельность других людей или компаний. Существуют некоторые аспекты, в соответствии с которыми субъект считается контролирующим по отношению к организации. Аффилированные лица ОАО – это граждане или предприниматели:

- Имеющие в распоряжении более 20% голосующих акций. При этом аффилированные лица Акционерного общества обладают возможностью воздействовать на на процесс принятия решений в этой организации.

- Имеющие в распоряжении более 50% голосующих акций.

Считается, что физическое лицо способно оказать серьезное воздействие на организацию, обладая возможностью участвовать в принятии решений, даже не контролируя ее деятельность.

Аффилированные лица — кто они простыми словами

Говоря простыми словами, речь идёт о тех, кто обладает влиянием, не относящимся к рыночным отношениям. Например, если определённая компания достигла успеха и определяет сегодняшнее состояние рынка, то это не делает её аффилированным лицом к мелким фирмам, которые вынуждены подстраиваться под неё.

Это понятие обычно не относится к имущественным отношениям, а речь идёт о зависимости личного или управленческого плана. Аффилированные лица могут влиять на деятельность компаний или частных предпринимателей. Причём это проявляется и при принятии стратегических решений, и в процессе выполнения уже утверждённых планов.

В Российском законодательстве это понятие рассматривается в следующих нормативных актах:

- Налоговый Кодекс в статьях 20, 105.1 и 105.2 определяет термин «взаимозависимые лица».

- В РСФСР в 1991 году был принят закон № 948-1 «О конкуренции и монополистической деятельности…» В нём в статье 4 устанавливается понятие «аффилированные лица».

- Закон № 135-ФЗ «О защите конкуренции» — здесь определён термин «группа аффилированных лиц».

Основным признаком является возможность оказывать любое влияние на деятельность индивидуального предпринимателя, организации или фирмы.

К числу аффилированных лиц предприятия или организации относят следующие категории физических или юридических лиц:

- К ним относится любой член Совета директоров.

- Если есть другие выборные органы, то каждый, кто в них входит, относится к этой категории.

- Лица, которые входят в исполнительные руководящие органы или те, которые осуществляют их полномочия. Например, директор предприятия является аффилированным лицом по отношению к фирме, которой руководит.

- Любой из владельцев предприятия входит в рассматриваемую категорию.

- В акционерном обществе владелец 20% или большего количества акций. При этом рассматриваются только те, которые дают право голосовать.

- Тот, кто внёс в уставной капитал долю 20% или больше денег или имущества.

- Если рассматриваемое предприятие владеет юридическим лицом или имеет у него 20% голосующих акций или уставного фонда другой организации или фирмы, то оно также является аффилированным лицом.

- Если предприятие является членом финансово-промышленной группы, то в рассматриваемую категорию входят все, кто входит в её руководящие и исполнительные органы.

Если речь идёт об ИП, то в круг аффилированных включают его самого по отношению к своему бизнесу.

В Налоговом Кодексе РФ дано определение взаимозависимых лиц. Здесь сказано, что таковыми считаются те, кто может влиять на условия заключаемых договоров, на экономические результаты деятельности. При этом речь идёт о взаимном характере зависимости. Указаны формальные критерии для определения. Они состоят в следующем:

- Если одному юридическому или физическому лицу принадлежит не менее 25% участия в уставном капитале компании. Имеется в виду наличие акций или доля в уставном капитале.

- В том случае, когда лицо может назначить не менее 50% Совета директоров, коллегиального исполнительного органа.

- Человек или организация, у которых есть полномочия назначить директора фирмы.

- При наличии родственных отношений между двумя людьми. Здесь учитываются только близкие степени родства: братья, сёстры, дети, родители или супруги.

- Если один человек в соответствии с должностными обязанностями подчиняется другому, то они считаются взаимозависимыми лицами.

Здесь перечислены наиболее распространённые ситуации. В тексте также указаны другие категории взаимозависимых лиц.

Когда говорят об аффилированных лицах, нужно учитывать различное понимание этого термина. Точным значением нужно считать определение, данное в законе № 948-1. В Налоговом Кодексе использовано близкое по смыслу, но отличающееся по точному определению. Например, здесь упомянута взаимозависимость близких родственников, о чём в этом законе не сказано. Также минимальная доля акций для признания организаций или физических лиц аффилированными в НК равна 25%, а в Законе № 948-1 она составляет 20%.

В разных странах точный смысл рассматриваемого понятия определяется нормами собственного законодательства. Однако существует общее понятие аффилированности, которое выражается в способности воздействовать на субъекта бизнеса внеэкономическими методами.