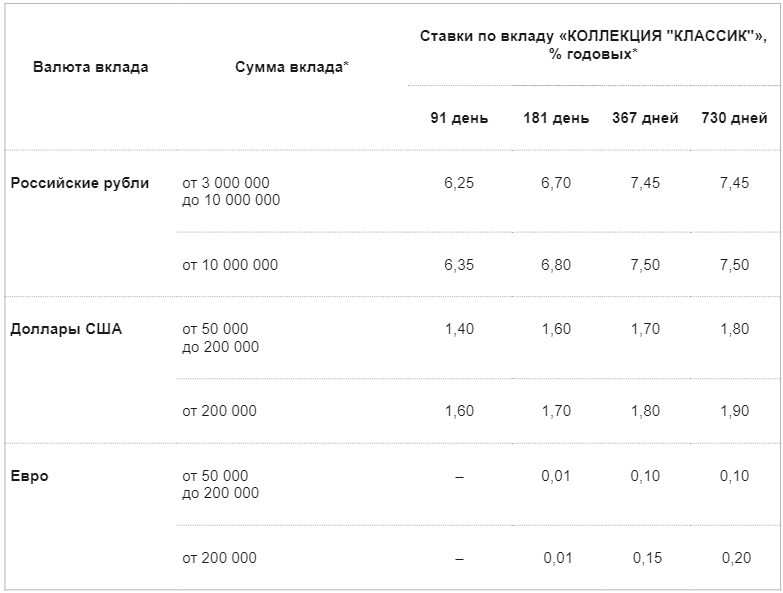

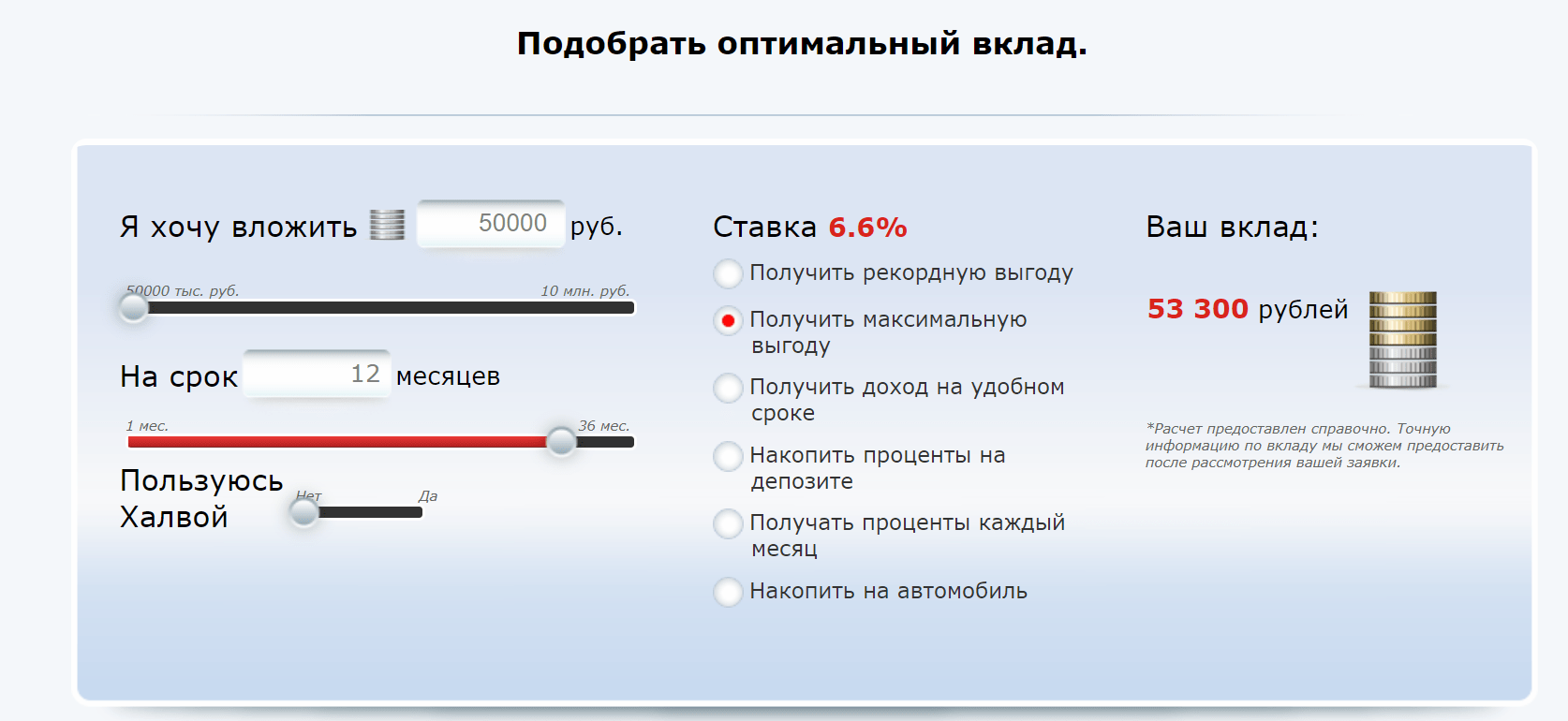

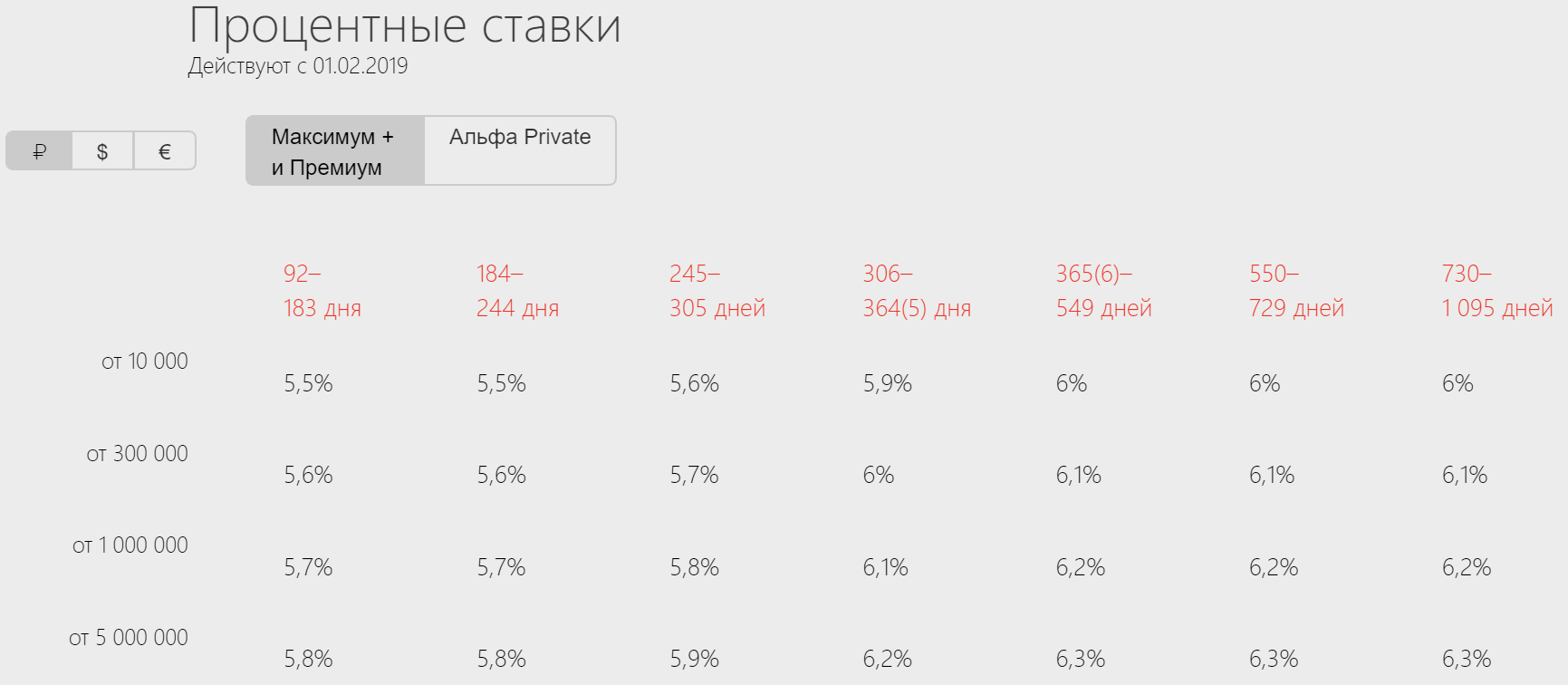

Как подобрать наиболее выгодный вклад?

По прогнозам аналитиков, уже сейчас банки предлагают максимально выгодные условия для размещения денег на вкладах. Возможно, в декабре появятся новые сезонные предложения, приуроченные к Новому Году, но вряд ли вам смогут предложить еще большие ставки, нежели сейчас.

Чтобы подобрать вклад, нужно ориентироваться на следующие параметры:

- Срок, на который открывается вклад. Тут нужно ориентироваться на собственные цели – но если вы хотите получить максимальную доходность, надо выбирать предложения от 12 месяцев и более;

- Минимальная сумма вложений. Смотрите по своим возможностям, сколько средств у вас свободно, и можете ли вы их вложить без ущерба для семейного бюджета;

- Процентная ставка – очень важный показатель, самый главный. Именно от ставки зависит ваша конечная доходность, чем она выше – тем лучше;

- Периодичность выплат – здесь важна ваша цель. Если вы копите деньги на важную цель и нужен доход максимальный, то выбирайте программы с выплатой процентов по окончанию срока, лучше всего с капитализацией. Если же ваша цель – дополнительный доход, то нужны программы с ежемесячными выплатами.

По некоторым вкладам также есть дополнительные опции в виде пополнения счета и снятия наличных

На них мало кто обращает внимание при оформлении вклада, и очень зря, ведь они тоже напрямую влияют как на доходность, так и на ваши возможности по управлению счетом

Например, если вы уже открыли вклад, а потом у вас внезапно образовалась свободная сумма денег, то при возможности пополнения счета вы могли бы увеличить общую доходность. И, наоборот – при возникновении финансовых сложностей, можно воспользоваться опцией частичного снятия средств, и снять небольшую сумму.

Также не забывайте и о самом банке – не стоит доверять свои накопления молодым и никому не известным кредитным организациям. Банк должен быть надежным, известным, иметь высокие позиции в разных рейтингах, а также иметь хотя бы одно отделение в вашем городе, если вы привыкли оформлять банковские продукты лично.

Пример расчета объема налогообложения

Как говорилось выше, НДФЛ планируют начислять не на отдельные депозиты, а на суммарный доход, начисленный на все имеющиеся вклады. При этом налогооблагаемая сумма будет уменьшена на величину ключевой ставки, примененной к 1 млн р.

Алгоритм расчета можно посмотреть на такой схеме:

- Банк А/сумма 500 т.р/ставка 4,5%/срок депозита до 1 декабря 2022 г.

- Банк Б/сумма 1 млн р/ставка 5%/срок депозита 31 декабря 2022 г.

- Банк В/сумма 300 т.р/ставка 4%/срок депозита до 1 декабря 2022 г.

Во всех случаях положенные проценты начисляются в конце срока действия хранения средств. По этой причине вклад, находящийся в банке В, в подсчете общего процентного дохода за 2022 год учитываться не может, т.к. прибыль будет начислена только в декабре 2022 г.

Исходя из этого, можно исключить сумму 300 т.р из расчетов. Итого процентная прибыль из банка А составила 22,5 т.р. Банк Б «принес» 50 т.р. Суммарный заработок составил 72,5 т.р. Предположим, что ключевая ставка в 2022 году будет 6,1%, что дает необлагаемую величину в 61 тысячу рублей.

Оплачиваемый НДФЛ считается так:

72 500 — 61 000=11 500 — база для расчета;

11 500*13%=1495 рублей — итоговая сумма сбора.

Принцип расчета по рублевым депозитам един для всех. С доходами от облигаций основа расчета итоговых 13% для резидентов РФ такая же, как и со вкладами. Если же держатель ценных бумаг нерезидент, то ставка с 13% меняется на 30%. Отдельно стоит отметить, что для облигаций налоговая база считается иначе — никакого необлагаемого дохода нет. Даже с одной облигации НДФЛ будет учтен или же брокер применит условия на ИИС с вычетом типа Б, но это касается резидентов страны. Впрочем, речь идет только о бумагах, приносящих доход до 31.12.2021.

Для каких целей подойдут вклады?

Казалось бы, банковские вклады – это традиционный финансовый продукт, понятный и знакомый многим. Раньше люди вкладывали свои свободные деньги, чтобы накопить на какую-то крупную цель, например, на обучение ребенка, на покупку автомобиля или недвижимости, были даже специальные депозитные программы для этого.

Но в последнее время целевое назначение вклада несколько изменилось: теперь россияне предпочитают размещать деньги на вкладах для того, чтобы не только получать стабильный дополнительный доход, но просто сохранить деньги от инфляции. Только в этом году инфляция практически вдвое превысила плановое значение, что было хорошо заметно по ценам в магазинах.

Чтобы сдержать инфляцию и замедлить её, Центральный Банк РФ всего за полгода повысил ключевую ставку уже на 3,5% годовых. И если первые два повышения были вполне ожидаемые, то в октябре дополнительный рост, стал сюрпризом для многих.

Почему ставки по вкладам резко увеличились? Это случилось как раз благодаря политике Центробанка:

- ЦБ РФ выдает коммерческим банкам деньги под минимальную (ключевую) ставку;

- Банки используют полученные деньги, чтобы выдавать кредиты. К ключевой ставке они добавляют определенную часть на возможные риски и прибыль, которую хотят получить;

- Чтобы получить еще больше денег, банки привлекают средства населения под процент, приближенный к ключевой ставке. Вкладчик получает более высокую доходность, , а банк – новые средства для выдачи.

Получается, что повышение ключевой ставки касается всех – и заемщиков, и вкладчиков. И если оформление кредита сейчас становится более дорогим и менее выгодным, то с вкладами ситуация прямо противоположная, и именно сейчас их открывать становится все более прибыльно.

Понятие необлагаемого процентного дохода

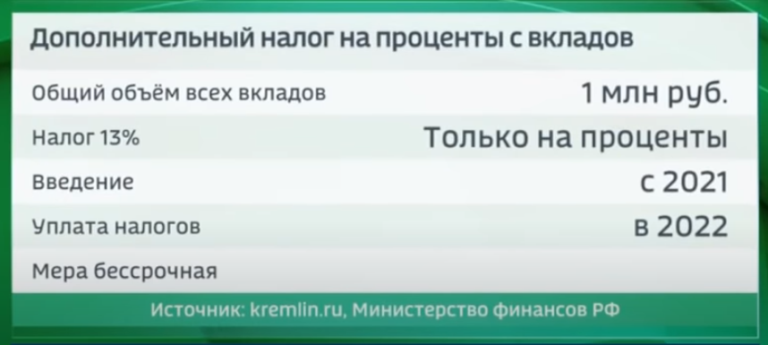

Первое, что необходимо понять, так это отсутствие НФДЛ на вклады, суммарно не превышающие 1 млн р. Речь идет именно об общей сумме вкладов в разных банках, а не о каком-то одном крупном депозите, т.е. учитываться будут все средства, находящиеся на счетах в официальных финансовых учреждениях. При этом средства, хранящиеся на условиях минимальной процентной ставки (1%), в подсчете общей суммы не учитываются.

Следовательно, платить в бюджет нужно тем, у кого есть крупные суммы на депозитах, действительно приносящие доход. Однако учтена и некая инфляционная потеря средств — для прибыли с депозитов предусмотрен необлагаемый процентный доход, равный ключевой ставке, применимый к 1 млн р.

Если в 2022 году будет принята ставка ЦБ в размере 6%, то к «заработку» в 60 000 рублей НДФЛ применять не планируют. Если общая сумма полученных от процентов средств окажется больше этой суммы (или иной, если ключевая ставка будет другой), то на разницу начислят НДФЛ.

На какие ставки стоит ориентироваться?

Вклад – самый простой и самый консервативный способ приумножить свои сбережения, а потому не очень выгодный. Процентные ставки по вкладам сейчас едва догнали инфляцию, а значит, вкладчик может максимум спасти свои сбережения от обесценения – но не заработает слишком много.

Ситуация начала постепенно исправляться относительно недавно, когда Банк России стал повышать ключевую ставку. Сейчас ключевая ставка составляет уже 7,5% годовых – и это едва ли не вдвое больше минимального уровня, на котором она была еще в начале этого года. Вместе с ключевой ставкой стала расти и средняя максимальная ставка по вкладам в 10 крупнейших банках России.

Сейчас крупные банки готовы давать в среднем 6,53% годовых – и это достаточно много (с начала месяца показатель вырос с 6,43% годовых). Тем не менее, даже 6,53% годовых – меньше, чем ожидаемая инфляция, она может составить от 7,4% до 7,9% по итогам года. То есть, даже вложив сейчас деньги на один из высокодоходных вкладов, клиент скорее потеряет от обесценения денег, чем заработает.

Если же рассматривать конкретные предложения, то максимальную доходность в России предлагают:

- Экспобанк – уже не первый месяц вклад «ЭкспоКапитал+» с доходностью в 8,2% годовых дает максимальные проценты без дополнительных условий (кроме того, что открывать вклад нужно через платформу «Финуслуги»;

- несколько банков предложили процентные ставки около 8% годовых – но это уже с учетом капитализации, а часто и с дополнительными условиями (чаще всего нужно активно пользоваться картой для расчетов);

- по накопительным счетам базовые ставки по-прежнему не поднимаются выше 5-6% годовых, но за счет дополнительных условий доходность может составлять до 8% годовых (правда, это или сложные условия, или повышенная ставка действует недолго).

Банк ВТБ выделяется как минимум двумя продуктами – вкладом «История успеха», по которому может давать до 8,5% годовых (рекордная ставка на сегодняшний момент), а также начислением 7,5% годовых на остаток по пенсионной «Мультикарте» (правда, максимум на 100 тысяч рублей).

Но так как условия по этим вкладам весьма сложные, стоит рассмотреть их подробнее.

Текущая ситуация с налогообложением вкладов и облигаций

До недавнего времени в России действовал принцип начисления налога на вклады только в том случае, если ставка была довольно высокой. Ранее НДФЛ начислялся тогда, когда процент по вкладу превышал размер ключевой ставки ЦБ плюс 5%. Только с превышения такого лимита начисляли налог. Согласно ст. 214.2 НК РФ процент сбора не маленький: 35 и 30% для резидентов и нерезидентов соответственно.

В 2021 году ставка ЦБ была равна 6%. Если к ней добавить еще 5%, то получается 11-процентный лимит. Таких банковских ставок на рублевые вклады просто нет, следовательно, налог не взимается. Та же ситуация с банковскими сбережениями в иностранной валюте — для них действует безналоговая ставка в 9%. Однако в РФ сейчас нет банков, предлагающих такие процентные ставки по долларовым и иным иностранным депозитам. При этом в обоих случаях совершенно неважен ни размер имеющихся на счете средств, ни величина полученного процентного дохода.

С налогами по облигациям на текущий момент времени еще более интересная ситуация. Согласно п. 25 ст. 217 НК РФ от НДФЛ освобождены многие облигации. Если же речь идет о «свежих» рублевых корпоративных бумагах, то здесь действует правило ставки ЦБ плюс 5 процентных пунктов. Если же вдруг появляется превышение процентного дохода, то применяются п. 7. ст. 214.1, п. 1 ст. 214.2 НК РФ, говорящие о том, что налог с резидентов составляет 35%, а с нерезидентов — 30%

Начало действия нового налога и процесс его оплаты

То, что новая система налогообложения будет вскоре применяться ко всем российским вкладчикам, уже очевидно. Сейчас остается понять когда введут новые правила «игры». Ранее министр финансов Антон Силуанов уже говорил о сроках удержания налога со вкладов. Это произойдет только в 2022 году, после того, как банки сформируют отчеты по доходам вкладчиков и передадут их в налоговые органы. Далее будут производиться начисления в необходимых случаях, т.к. есть еще и необлагаемый процентный доход.

Минфин подчеркивает, что оплата налогов по новому закону начнется не в 2022 году, а именно за сам этот период. Т.е. НДФЛ начислят за 2022 год, с его последующей оплатой в следующем налоговом периоде. Новый закон никак не коснется доходов средств, полученных по вкладам 2021 года — к ним будут применены прежние правила налогообложения.

Стоит отметить факт отсутствия необходимости личной подачи соответствующей налоговой декларации — все начисления будут производить территориальные органы ФСН, используя для этого данные, предоставленные банками. По окончанию календарного периода все плательщики получат уведомления с указанием полученных процентных доходов и размером необходимых перечислений в бюджет. Это своего рода новые «письма счастья», хотя с высокой долей вероятности данные будут предоставляться в электронном виде.

Налог на вклады с 2022 года уже утвержден, это не «фейковая» информация, а новое законодательство. Подавляющее большинство граждан никогда не ощутит действие этого закона на себе, т.к. у них нет миллионных рублевый депозитов, пусть даже находящихся частями в разных банках. Поэтому новый сбор в бюджет должен волновать лишь тех, у кого есть довольно крупные сбережения.

Факторы, влияющие на выбор банка для вкладов

Банковские вклады пользуются огромной популярностью. Но при выборе компании для размещения отложенной денежной суммы нужно быть предельно внимательным. Предложений очень много

Важно выбрать среди этого многообразия то, которое устроит по всем параметрам. Специалисты советуют внимательнее относиться к оценке самих банков, а уже потом изучать, насколько выгодны вклады

Так, обратить внимание нужно на следующие моменты:

Надежность. Это самая главная характеристика. Люди, которые размещают свои деньги на депозитах, хотят чувствовать, что средства под надежной защитой. Поэтому перед заключением договора нужно обязательно проверить, есть ли банк в списке Агентства по страхованию вкладов. Есть все в порядке, можно рассчитывать на то, что государство вернет деньги в случае возникновения форс-мажора. Но максимальная сумма на возврат составляет 1 400 000 рублей.

Удобство. Офисы должны быть расположены в местах, которые устраивают по всем параметрам.

Репутация. Можно изучить отзывы в сети или поспрашивать знакомых

Важно, чтобы компания имела хорошую репутацию, не была замешана в каких-то скандалах. Лучше выбирать тот банк, который существует давно.

Наличие лицензии

Если что-то вызывает сомнения, нужно проверить лицензию, посмотреть другие документы. Но ее отсутствие в настоящее время является редкостью. Это, скорее, исключение из правил.

Качество обслуживания. Не все учитывают этот момент, но на самом деле он важен. Поход в филиал, в котором клиент обслуживается, должен вызывать только положительные эмоции.

Что выгоднее всего для клиента

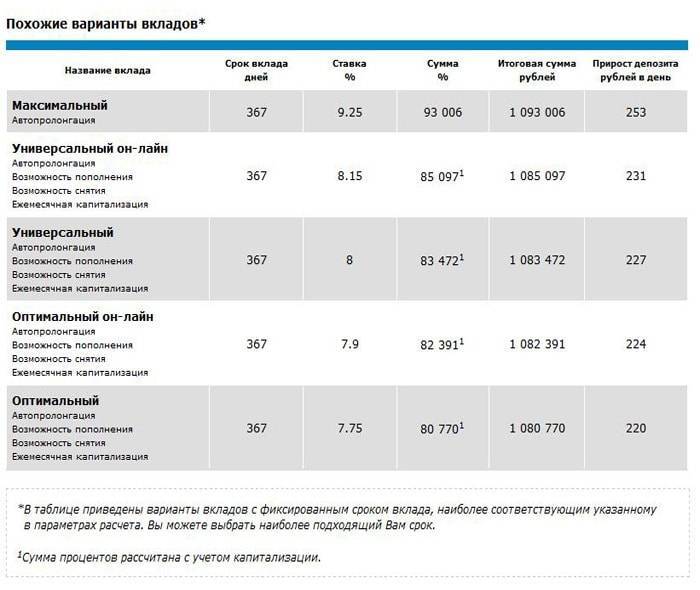

Мы разобрали пять разных вкладов и один накопительный счет в ВТБ. На самом деле, у банка есть еще две программы, но они не для всех (для обычных и военных пенсионеров), поэтому в обзор они не попали. Среди рассмотренных вариантов есть свои лидеры и аутсайдеры, а понять, какой продукт лучше, можно по нашей итоговой таблице:

| Программа | Максимальная доходность | Дополнительные акции | Сроки | Пополнение и частичное снятие | Досрочное расторжение | |

|---|---|---|---|---|---|---|

| Ставка | Условие | |||||

| История успеха | 8,5% | Нужно открыть до конца года, внести новые денежные средства и пользоваться Мультикартой | Надбавка за «новые деньги» в 0,5% | Только 18 месяцев | Нет | Проценты выплачиваются по ставке 3% годовых |

| Новое время | 7,5% | Нужно открыть до конца года, внести новые денежные средства и пользоваться Мультикартой | Надбавка за «новые деньги» в 1% | Только 6 месяцев | Нет | Выплачивается 0,01% годовых |

| Надежная основа | 7,5% | Нужно пользоваться Мультикартой и получать на нее зарплату | Надбавка в 2,1% для зарплатных клиентов | Только 1 год | Нет | В зависимости от срока расторжения выплачивается от 0,01% до 3,5% годовых |

| Вклад в будущее | 4,96% | Нужно внести крупную сумму на долгий срок, а также пользоваться Мультикартой | Специальных надбавок нет | От 91 до 730 дней | Нет | Выплачивается 0,01% годовых |

| Большие возможности | 4,33% | Нельзя снижать сумму ниже 700 тысяч рублей, капитализировать проценты и пользоваться Мультикартой | Специальных надбавок нет | От 91 до 730 дней | Пополнение на любую сумму, снятие в пределах неснижаемой суммы | Выплачивается 0,01% годовых |

| Накопительный счет «Копилка» | 8% | В первые 3-6 месяцев, на сумму до 1 миллиона рублей, нужно пользоваться Мультикартой | В первые 3 или 6 месяцев идет надбавка в 3% | Счет открывается бессрочно | Возможно на любую сумму | Проценты выплачиваются за каждый день фактического нахождения денег на счете |

Таким образом, ВТБ предлагает действительно самый доходный вклад на рынке – 8,5% больше не дает никто. Однако буквально все вклады банка становятся более-менее выгодными, только если клиент имеет Мультикарту и активно ею рассчитывается в магазинах – на сумму более 10 тысяч рублей в месяц.

Если же клиент еще не пользуется картой банка и не планирует переходить в него, максимальная процентная ставка составит 7,5% годовых по вкладу и 7% по накопительному счету – что тоже неплохо, но уже не лучшее предложение на рынке.

С другой стороны, доходность по основным сберегательным продуктам в ВТБ гораздо выше, чем в основном конкуренте – Сбербанке, что выгодно выделяет банк среди лидеров банковского рынка.

Какие новогодние вклады предлагают крупные российские банки к 2022 году

В конце 2021 ситуация со вкладами в банки поменялась. Если в прошлом году ставки были не очень большими, то к 2022 они существенно выросли. Это связано с увеличением процента инфляции.

В конце года можно вложить деньги очень выгодно. Многие банки предлагают специальные условия. Воспользоваться предложением можно в ближайшие несколько месяцев. Некоторые увеличили сроки до 1 года, но, все равно, нужно поторопиться, так как есть вероятность досрочного прекращения заключения таких договоров.

Крупные российские банки предлагают такие очень интересные новогодние вклады:

- Сбербанк и вклад «Активный возраст». Оформить его могут женщины от 55, а также мужчины от 60 лет. Ставка составляет 4,5% годовых (при открытии на 6 или 9 месяцев) и 5,0% годовых (на 12 мес.). Сумму можно положить от 10 000 до 500 000 рублей. Вклад «Активный возраст» доступен для оформления только в офисах банка. Заключить договор можно до 31 января 2022 года.

- Сбербанк и повышение ставок по предложениям «СберВклад» и «СберВклад Прайм». Максимальная доходность увеличилась до 7%.

- Почта-банк и вклад «Горячий сезон». Договор заключается на 1 год. Ставка составляет 7,75% годовых. Проценты выплачивают только в конце срока. Это достаточно выгодное предложение. Но у него есть и недостатки. Например, невозможно на протяжении года класть на счет деньги и снимать с него что-либо. Сумма остается неизменной. В конце года можно снять проценты, а вклад пролонгировать. Также минусом считают то, что заключить договор можно только непосредственно в Почта-банке. Это не всем и не всегда удобно.

- Банк Национальный стандарт и вклад «Зимний стандарт». Сумму свыше 5000 можно разместить на срок 190 и 370 дней. Доходность вклада при оформлении прямо в отделении составляет от 7,65% до 8% годовых, а при открытии онлайн от 7,8% до 8%. Взносы принимаются без ограничений по сумме дополнительно. То есть, можно вносить деньги на протяжении всего периода. Но снимать средства частично нельзя, только полностью.

Нужно обязательно смотреть на сроки заключения договоров. Большинство предложений имеют ограничения. Некоторые вклады можно оформить только до 31 декабря 2021 года. Поэтому тем, кто хочет это сделать, нужно поторопиться.

Выгодные предложения для физических лиц в 2022 году

Клиенты, которые примут решение открыть банковский вклад в конце 2021 года, получат повышенную ставку. Она может быть фиксированной и плавающей

При этом неважно, в каком российском городе планируют оформлять депозит. На сегодня в банках Москвы, Нижнего Новгорода, СПб, Омска, Челябинска предлагают одинаковые условия размещения и накопления

Открытие новых вкладов сопровождается предложениями, которые привязывают размер процентной ставки к расходам. При этом ее фиксированная величина превращается в плавающую.

Если клиент будет тратить определенную сумму по карте, его поощряют, начисляя повышенные проценты на депозит. В этом случае выстраивается модель взаимовыгодного сотрудничества: расчеты наличными деньгами сокращаются, ставки для вкладчика повышаются. Также новым инвесторам предлагают процент выше, чем для старых клиентов без дополнительных условий.

Предложения от лучших банков:

- Сбербанк. Вклад может принести до 7,5%, минимальная сумма – 100 000 рублей. Существует возможность пополнения и снятия начисленных процентов.

- ВТБ. Депозит от 1000 со ставкой 8% годовых продолжительностью 370 дней.

- Газпромбанк. 8% предусмотрено для новых клиентов в первые 2 месяца действия вклада. Можно пополнять и снимать средства без изменения процентной ставки.

- Россельхозбанк. 8,3% предлагают для пенсионеров, оформивших трехлетний депозит. Минимум – 10 000 рублей. Можно выбрать срок в 1, 2, 3 года. Чем больше время размещения, тем выше ставка.

- Хоум кредит банк. 7,5% принесет депозит от 1000. Срок действия – от 2 месяцев.

- Абсолют Банк. До 8,5% на 300 дней с разбивкой срока на 3 части по 100. В первом периоде депозит будет работать по ставке 6,5%, во втором – 7,5%, в третьем – 8,5%.

- Росбанк. Предлагает до 7,5% с возможностью увеличить ставку на 2,5% при условии участия в акции банка.

- СМП Банк. 8,06% от 100 000 на 12 месяцев.

- Райффайзен Банк. 7,5% без пополнения и частичного снятия. Предусмотрена автоматическая пролонгация договора.

- Уралсиб. 5,5% для вкладчиков с суммой от 1000, 8,5% – от первоначального взноса 2 000 000 на 1100 суток.

- Промсвязьбанк. 7,6% от 10 000 на 250 дней.

- Московский кредитный банк. 8,5% от 10 000 на 370 суток.

Кредитные организации максимально упростили процесс открытия сберегательного или накопительного счета. Заявку можно оформить на сайте. После ее получения сотрудник банковского учреждения связывается с клиентом, отвечая на возникшие вопросы по условиям размещения. Открытие счета, подписание договора производится в офисе.

Перечисленные банки представлены в Москве, не все имеют филиалов в маленьких российских городах, например – в Муроме. Вкладчикам из небольших населенных пунктов следует ориентироваться на крупные кредитные организации, работающие на территории всей страны.

Главным фактором, определяющим доходность вклада, является процентная ставка. По ее максимальному значению следует выбирать банк. Окончательное же решение стоит принимать после оценки его финансового состояния, прочих условий размещения средств на депозите.

Планируемые изменения

Вскоре физическим лицам придется полностью изменить подход к сохранению личных средств. Стоит внимательно отнестись к планированию доходов в 2022 году, т.к. именно в это время система налогообложения будет изменена. Полученных процентных доходов 2021 года изменения не коснутся — НДФЛ по иным правилам начнут взимать лишь с января 2022.

Суть изменений проста — появились необлагаемые границы доходов и внедрены четкие суммы вкладов, подразумевающие начисление НДФЛ. По мнению чиновников лишь 1% граждан России будет платить налоги на имеющиеся депозитные заработки, т.к. начислять их начнут от общей суммы вкладов, превышающей 1 млн в сумме.

| Финансовое событие | Применяемые условия |

| Необлагаемый годовой доход по депозиту | В размере ключевой ставки, примененной к сумме в 1 млн рублей |

| Размер НДФЛ при общей сумме рублевых вкладов от 1 млн включительно | 13% за вычетом необлагаемого налогом процентного дохода |

| Налогообложение депозитов в иностранной валюте | 13% от доходов в перерасчете на курс рубля ЦБ РФ |

| Налогообложение курсовой разницы | В случае падения курса рубля, стоимость вклада увеличивается, но под начисление НДФЛ эта ситуация не попадает. |

С ценными бумагами ситуация будет развиваться иначе — сбор в бюджет начнет взиматься по разным правилам для резидентов и нерезидентов страны. Однако не стоит забывать, что не все полученные от вкладов и облигаций доходы будут попадать под необходимость начисления НДФЛ. На определенную часть средств налог власти начислять не планируют.

Выгодно ли сегодня открывать вклады в банке для физических лиц

Многие люди до сих пор сомневаются в том, выгодно ли открывать вклады, стоит ли это делать. Аналитики уверяют, что при наличии свободных сумм их нужно обязательно вкладывать. Не все условия привлекательные на первый взгляд. Но, на самом деле, проценты по вкладам выше роста инфляции. Если вложить деньги в банк, их можно сохранить и приумножить.

Валютные депозиты многие считают более надежными, но проценты в данном случае минимальные. Аналитики считают, что подавляющая часть людей просто не очень ответственно относится к выбору

Например, важно учитывать срок. Если человеку необходимо накопить на что-то и он знает, что деньги ему потребуются к определенному времени, стоит просмотреть все условия, чтобы в нужный момент не случилось так, что снять финансы не получится

Нужно учитывать и свой возраст. Пенсионеры не могут рисковать своими вкладами, им, как правило, не требуются долгосрочные депозиты. Нужно рассмотреть предложения специально для таких лиц. Риск в данном случае минимальный, но можно приумножить свои финансы.

Существует очень много видов вкладов: с капитализацией и без нее, срочные и до востребования, валютные и рублевые. В последнее время популярностью пользуются те, которые можно пополнять. Это очень удобно. Если каждый месяц класть на депозит определенную сумму, совсем скоро можно хорошо накопить. Но в таких вкладах, как правило, и процент меньше.

При заключении договора важно внимательно читать все условия, чтобы вовремя выявить подводные камни. Также следует учесть, что часто сотрудники навязывают дополнительные услуги и продукты

Многие новогодние вклады очень выгодные. Нужно только выбрать вариант, который устроит по всем параметрам

Специалисты советуют обратить внимание на надежность банка, и только потом на условия конкретного вклада. Многие новогодние предложения действуют до конца 2022 года, но лучше поторопиться оформить договор, так как возможность открытия депозита иногда прекращают досрочно

Мне нравитсяНе нравится