Правила применения

Основные правила работы с бланками для компаний отражены в таблице ниже.

| Правило | Описание |

| Замена чеков ККТ | Только для компаний, занимающихся различными услугами. В торговле строго запрещено. Вид налогообложения не имеет влияния на применение. |

| Между организациями | Между компаниями при расчетах применение запрещено. Только в ситуациях, когда расчета происходят применительно к физлциам. |

| Продажа товара | Только чеки ККМ |

| Форма создания | На компьютере нельзя создавать и распечатывать. С 01.07.2021г. создание можно осуществлять только с помощью АС, |

| Форма бланка | Есть стандартная форма бланка. Но за фирмами закреплено право разработки и применения своей формы и образца. Однако все реквизиты в разработанном собственном варианте должны быть. |

| Надо ли выдавать покупателю | Выдача осуществляется независимо от просьбы покупателя. |

| Правила хранения и учета | Как у обычного фискального документа |

Как правильно вести учет этих документов?

Основные правила учета бланков:

Для контроля над хранением и использованием БСО заводят отдельную книгу.

Её странички прошиваются, а также она заверяется подписями и печатью фирмы.

- Номера полученных, использованных, испорченных бланков фиксируются в этой книге.

Информация вносится в любой удобной форме.

Главное, чтобы она четко обозначала что, когда и как происходит с БСО.

- Для крупной организации имеет смысл определить ответственное лицо, которое будет заведовать книгой, контролировать записи, следить за наличием самих бланков и их хранением.

Корешки использованных или копии выданных клиентам листов (если отрывные корешки не предусмотрены) складируются в отдельном месте.

Оно должно быть сохранено от несанкционированного доступа.

Обозначенные выше части бланков хранят 5 лет.

Только после этого срока (+1 месяц) вы можете уничтожить бумаги, составив соответствующий акт.

Просто выбрасывать их нельзя.

Лучший вариант – уничтожение в шредере.

Если собственного у вас нет, вы можете передать эту задачу по аутсорсингу сторонней фирме.

БСО для ИП: что это такое

Бланк строгой отчётности (БСО) входит в число бухгалтерских документов установленного образца, используемых в коммерческой деятельности. Основная функция такого бланка — подтверждение оплаты, произведённой наличными деньгами, за товар или услугу. С точки зрения финансовой отчётности, БСО аналогичен кассовому чеку.

Бизнесмены сегодня могут обходиться без кассового аппарата, когда соблюдают определённые условия:

- деятельность ИП входит в список, установленный Федеральным законом от 22.05.2003 № 54-ФЗ, например, он занимается:

- продажей газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках;

- обеспечением питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

- торговлей на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведённых для осуществления торговли (с некоторыми исключениями);

- ремонтом и окраской обуви;

- присмотром и уходом за детьми, больными, престарелыми и инвалидами;

- сдачей в аренду (наём) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- проведением религиозных обрядов и церемоний и т. д.

- ИП находится в отдаленной или труднодоступной местности;

- ИП является аптечной организацией при фельдшерском пункте, расположенном в сельской местности;

- ИП использует ПСН или ЕНВД (при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующие товар)) — до 01.07.2018 (до 01.07.2019 г. в некоторых случаях).

Использование бланков строгой отчётности упростит работу с денежной наличностью

Как выглядит БСО

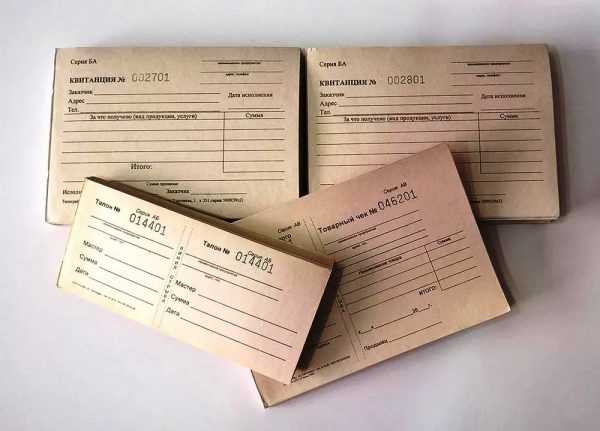

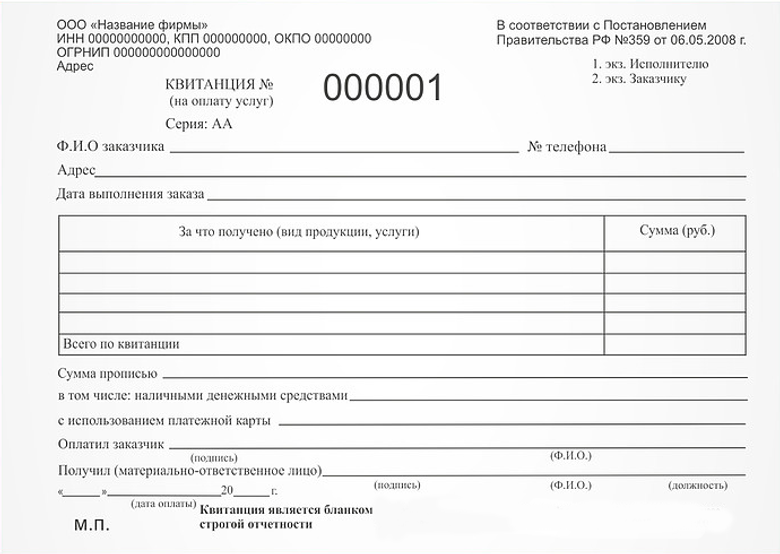

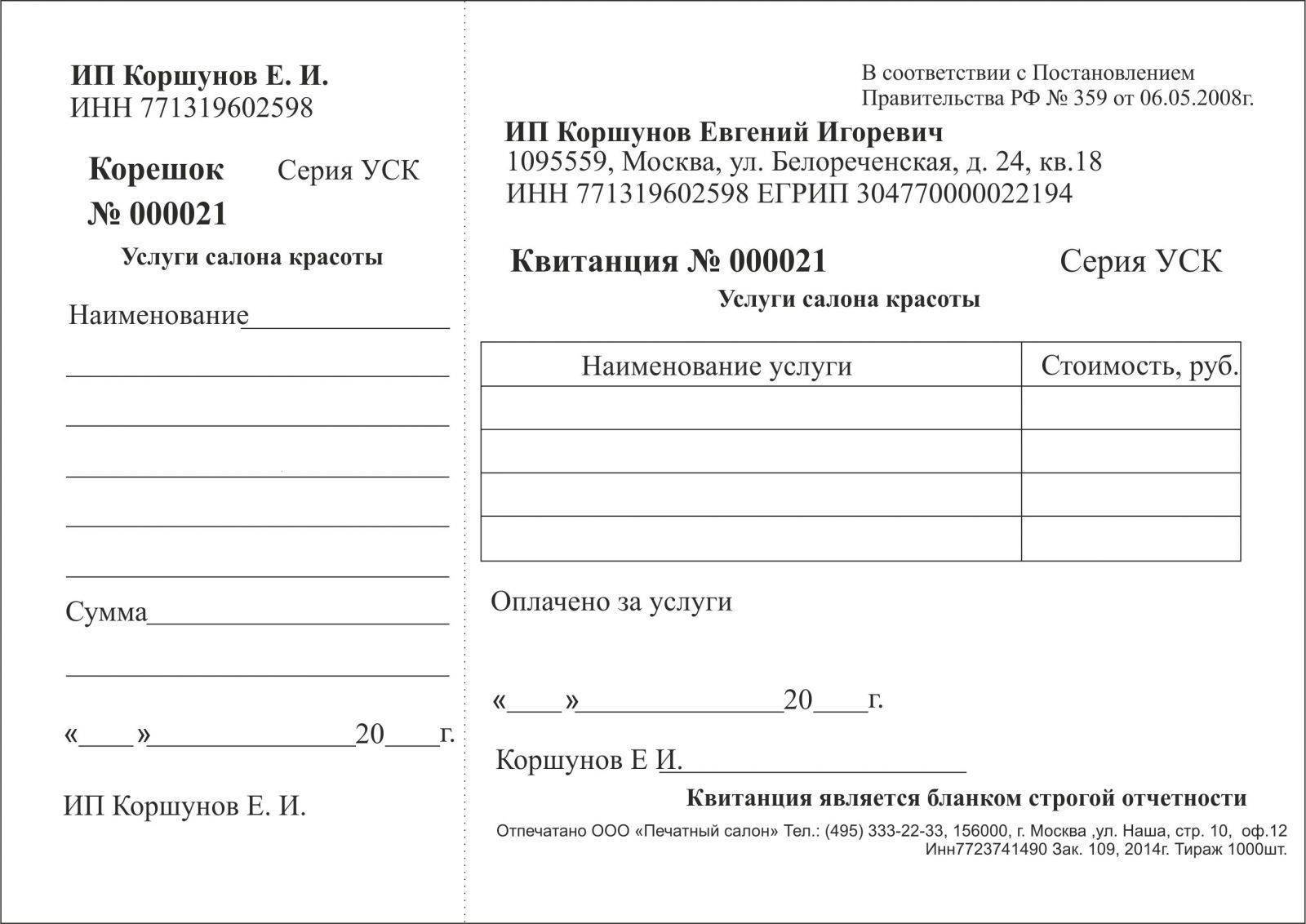

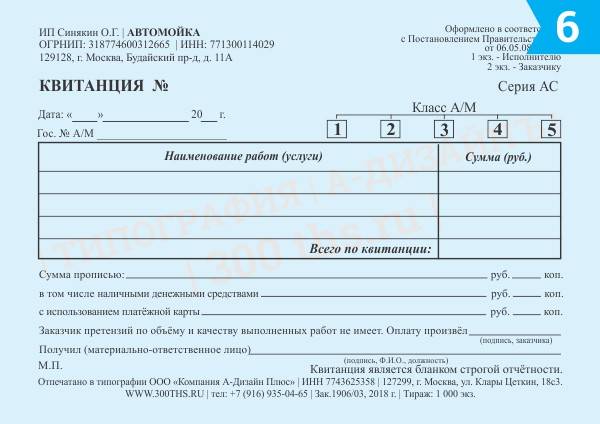

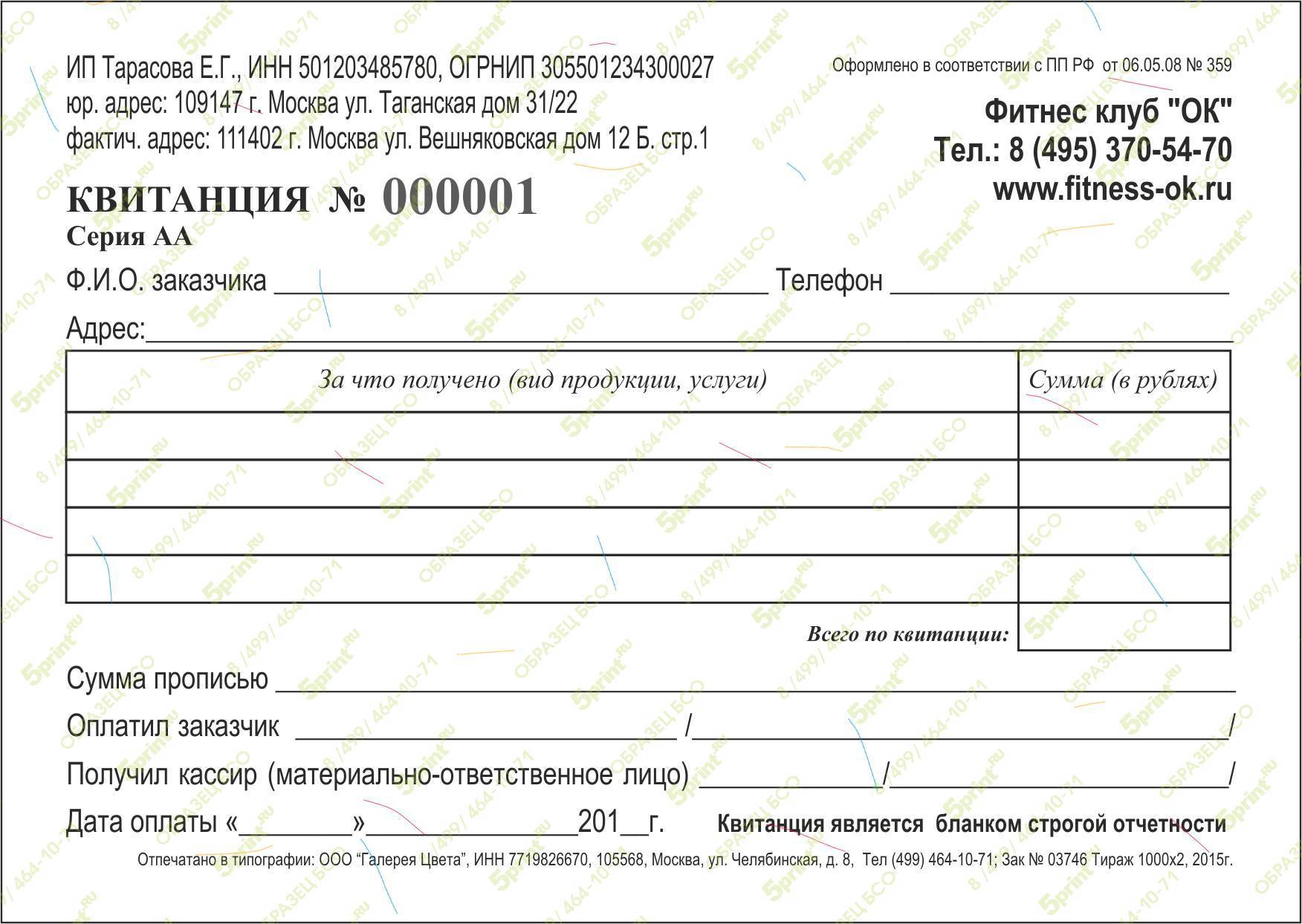

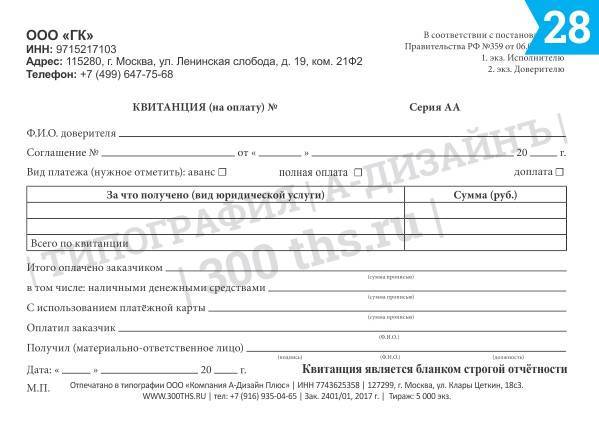

Все бланки строгой отчётности печатаются на бумаге. Внешне они представляют собой двойные или тройные листы, скреплённые вместе, самокопирующиеся при заполнении авторучкой. Верхний (первый) слой предназначен для оригинала платёжного документа, а второй и третий — для копирования. К наиболее распространённым форматам БСО относятся:

- А4 (297Х210 мм);

- А5 (210Х148,5 мм);

- А6 (148,5Х105 мм).

Для выписки стандартных квитанций на розничные услуги предприниматели обычно отдают предпочтение формату А6, как наименее громоздкому, а для нарядов-заказов, квитанций-договоров, залоговых билетов удобнее бланки большего размера.

Большинство типографий и полиграфических салонов, принимающих заказы на печать БСО, изготавливают любые варианты по образцу клиента.

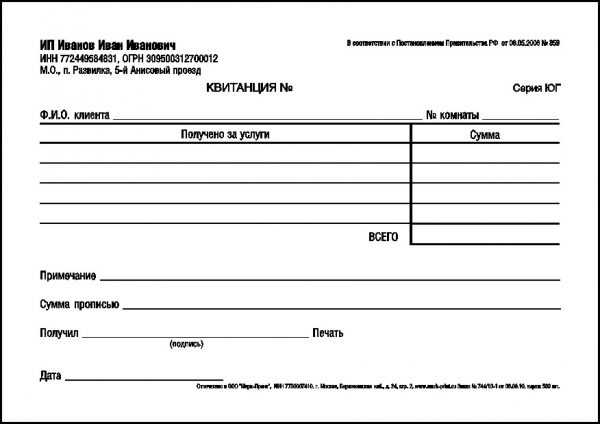

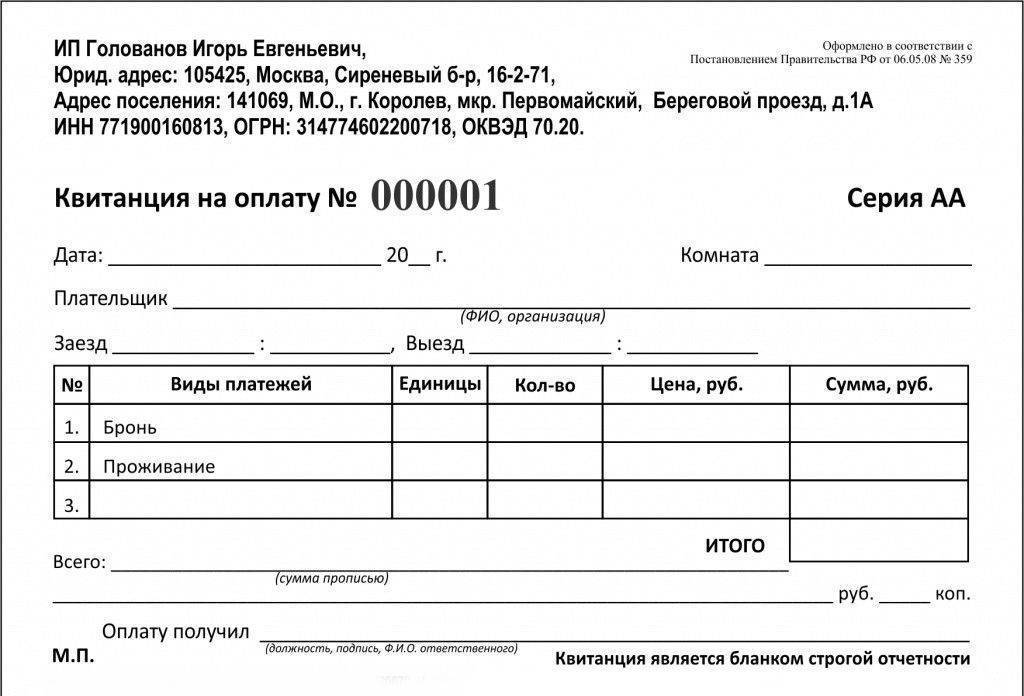

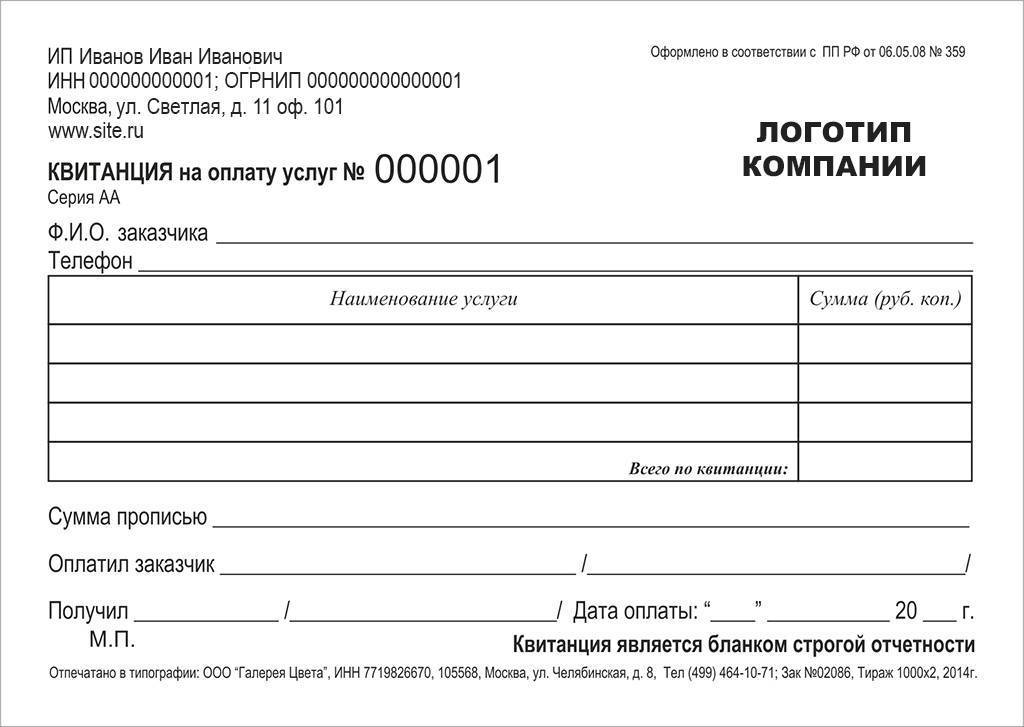

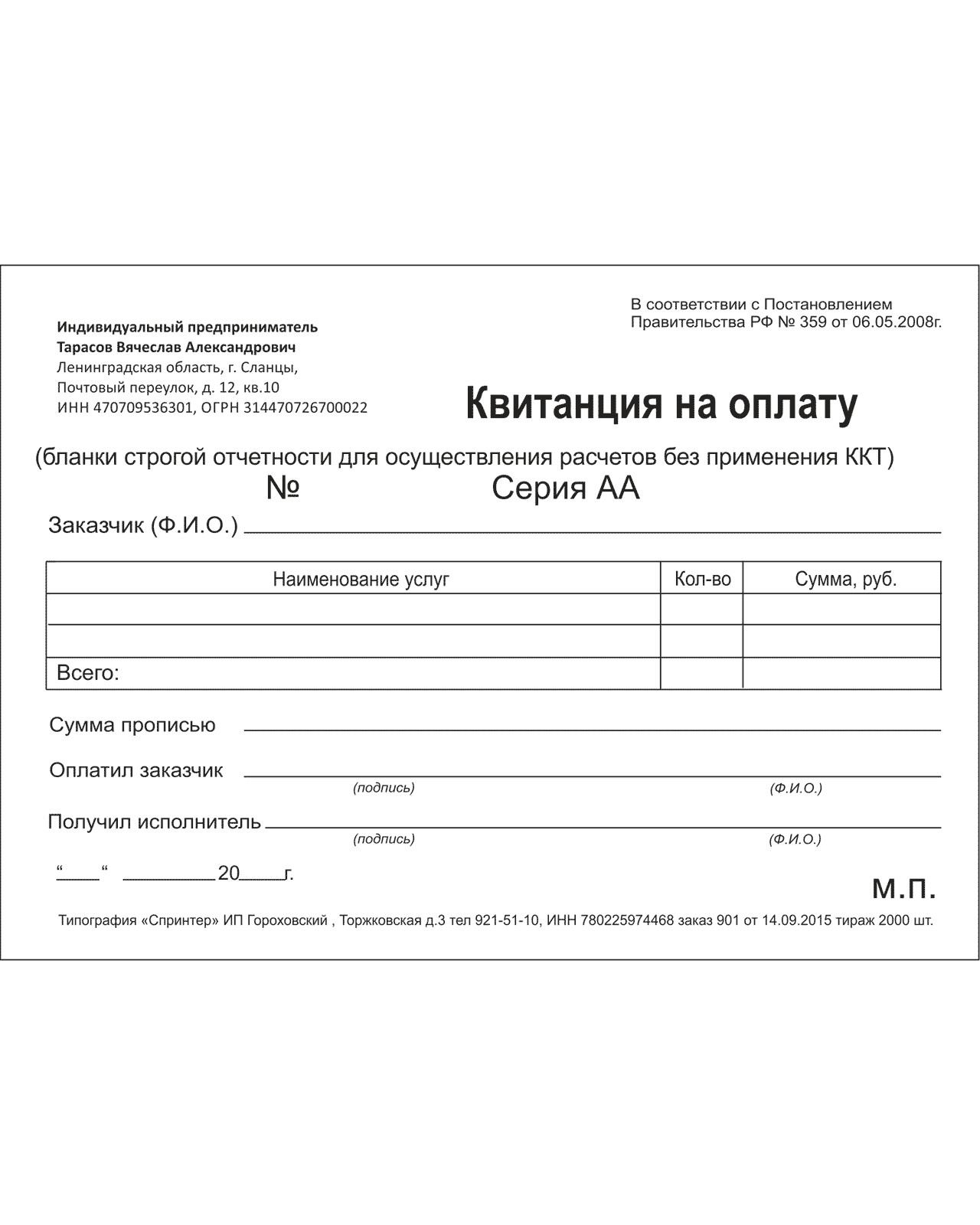

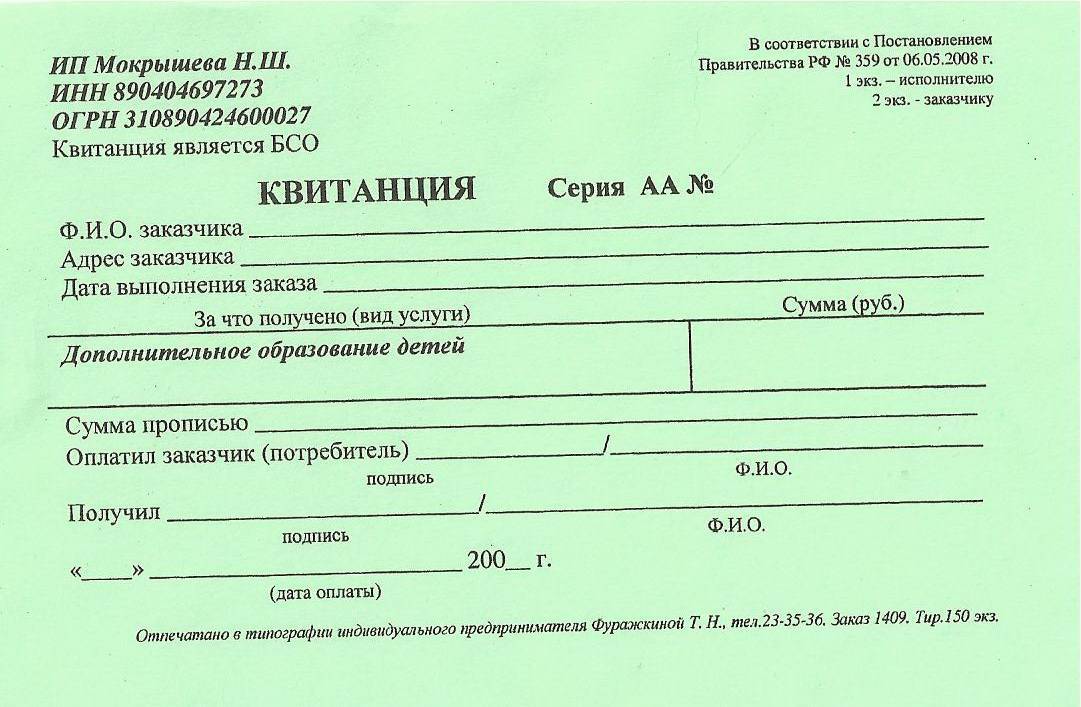

Так выглядит БСО — квитанция, свидетельствующая о получении денежных средств в счёт оплаты оказанных услуг

Если появились сомнения

Бывает, что предприниматель никак не может понять, имеет ли он право на применение БСО. В сети много информации по способам составления отчётности малым бизнесом, но сведения из разных источников нередко противоречат друг другу. Практикующие бухгалтеры смотрят на всё со своей колокольни и, хотя дают грамотные советы, могут ещё сильнее запутать неопытного владельца бизнеса. Как не допустить ошибки, несанкционированно отменив кассу?

В недавнем прошлом следовало сверяться с общероссийским классификатором услуг населению (ОКУН) и в длинном-длинном перечне искать код, максимально точно соответствующий вашему роду занятий. Наличие официального кода означало, что государство признаёт ваш бизнес услугой (а следовательно, у вас есть право обходиться без ККТ).

В январе 2017 года правила игры поменялись. Вступили в силу новые классификационные списки: по видам экономической деятельности (ОКВЭД2) и по видам продукции (ОКПД2). В них и нужно теперь искать «свой» код.

Наличие кода ИП в справочнике ОКВЭД — гарантия того, что государство признаёт ваш бизнес услугой, по которой можно работать без кассового аппарата

Учет, хранение, выдача и списание БСО

Одним из важных условий использования БСО является обеспечение ведения их строгого учета и сохранности. Учет осуществляется в зависимости от способа изготовления бланков:

Учет типографских бланков строгой отчетности

БСО заполняется сразу при получении денежных средств в присутствии пользователя услуги. Нельзя выдавать документ заранее или намного позже получения средств.

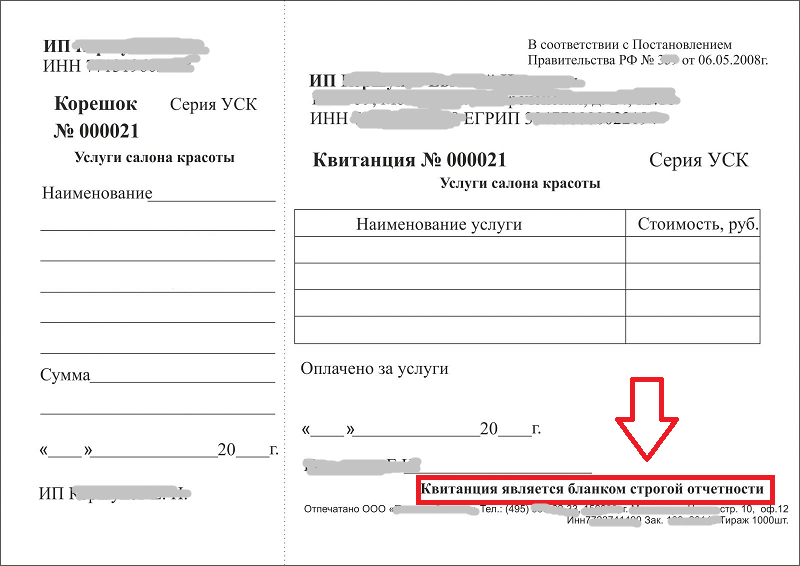

Требованием законодательства установлено хранение и учет заполненных бланков, а также дублирование гражданину, от которого получены деньги. Поэтому самым удобным вариантом является бланк с отрывной частью либо с самокопирующейся стороной.

В первом случае заполняется основная часть и корешок БСО. Основная часть остается у ИП, а отрывной корешок передается физическому лицу.

Во втором случае заполняемый документ сразу копируется на второй бланк

Здесь важно соблюсти достаточный нажим при написании, чтобы копия была читаемой. Оба бланка заверяются подписью организатора услуги.

При заполнении бланка строгой отчетности недопустимы ошибки, исправления и помарки. Если случилось допустить ошибку при оформлении, то испорченный документ перечеркивается и хранится вместе с другими. Выписывается новый бланк, а по поводу испорченного производится запись в Книге учета БСО на дату его оформления.

Все выписанные БСО накапливаются за текущий день, и на их основании формируется приходный кассовый ордер. Отметим, что для ИП это не является обязательным условием ведения учета поступивших денежных средств.

Поскольку все бланки подлежат строгому учету, то должно быть организовано их хранение и учет. Для этого при получении из типографии или печати они оприходуются и хранятся в сейфе.

Если индивидуальный предприниматель ведет бизнес самостоятельно, то он несет полную ответственность за использование и учет БСО.

Учитываются бланки в соответствующем журнале и заполненные экземпляры хранятся на протяжении 5 лет, по истечении которых подлежат утилизации по акту списания БСО.

Учет бланков, изготовленных при помощи автоматизированной системы

Такие бланки учитываются системой при печати. Она сохраняет данные о сериях и номерах отпечатанных документов, что позволяет отказаться от ведения книги учета.

Нужна ли печать на БСО?

Законом от 06.04.2015 № 82-ФЗ организациям и предпринимателям разрешено не использовать печать для заверения документов, поэтому ее у них может не быть. Неправомерность требований изготавливать печать в обязательном порядке подтверждает и судебная практика.

Однако существуют требования нормативных актов, положения которых обязывают бизнесменов при осуществлении расчетов без применения ККТ проставлять печать в БСО. В противном случае при налоговой проверке такие бланки будут признаны недействительными, что повлечет наложение штрафа на выдавшую их ИП в размере от 30 тысяч рублей (ст. 14.5 КоАП РФ).

Дополнительно следует отметить, что БСО без печати не будет принято, как платежный документ, если потребитель захочет отчитаться по полученному авансу. Бухгалтерия не примет его у подотчетного лица.

Требования к заполнению

Выписывать БСО необходимо в соответствии с рядом правил, чтобы контролирующие органы признали документ правильным:

Заполняя банк, нужно одновременно озаботиться оформлением и его копии в количестве не менее 1 экземпляра. Допустимой считается альтернатива, когда предусматривается отрывная часть. Для неё обязательным является повторение всех реквизитов основной части

Это важно, поскольку документ, подтверждающий сделку, должен быть и у предпринимателя, и у получателя услуги.

Бланки должны заполняться или в момент получения организацией/ИП денег, или же после того, как был проведён расчёт платежной картой. Оформлять документ ранее запрещается, как и позже, даже если задержка составляет всего один день.

Все БСО должны быть четко оформлены, не должны содержать в себе ошибок и исправлений

Если возникла помарка или нужно внести исправления, то в таком случае перечёркивается неправильно заполненный документ. Но поскольку всё должно учитываться, информация о происшествии вносится в Книгу учёта бланков обязательно в день порчи. Затем правильно заполняется новый документ.

Испорченный бланк выбрасывать запрещается.

Все оформленные за день документы суммируются, и на их полную сумму составляется приходный кассовый ордер, если они ведутся в рамках осуществления предпринимательской деятельности.

Бланки заполняет или сам ИП, или (актуально для организации) человек, отвечающий за хранение, учет и выдачу БСО.

Что такое денежные документы и бланки строгой отчетности?

Денежные документы – это документы строгой отчетности, которые хранятся в кассе учреждения и имеют некоторую стоимостную оценку. Денежные документы сопровождают движение денежных средств.

Согласно п. 169 Инструкции, утвержденной Приказом Минфина России от 1 декабря 2010 года № 157н (далее – Инструкция №157н), к денежным документам, в частности, относятся:

- оплаченные талоны на бензин, масла, питание и т.п.;

- оплаченные путевки в дома отдыха, санатории, турбазы;

- полученные извещения на почтовые переводы;

- почтовые марки, конверты с марками и марки государственной пошлины и т.п.

Также к денежным документам можно отнести карты оплаты IP-телефонии или доступа в интернет, авиационные и железнодорожные билеты, проездные билеты на общественный транспорт и другие документы.

В свою очередь, бланки строгой отчетности – документы с уникальными опознавательными данными, которые используются для подтверждения хозяйственных операций или подтверждают информацию о человеке. К бланкам строгой отчетности относятся бланки ценных бумаг, удостоверений и трудовых книжек, квитанционные книжки и другие документы.

П. 118 Инструкции № 157н устанавливает ряд требований к бланкам строгой отчетности:

- бланк изготовлен типографским способом по форме, утвержденной правовым актом органа власти, учреждения, в случаях, предусмотренных действующим законодательством;

- бланк содержит номер и серию;

- бланк имеет степень защиты и специальные требования по хранению, выдаче и уничтожению.

Чаще всего бланки строгой отчетности используются в таких отраслях, как медицина (родовые сертификаты, листки нетрудоспособности) и образование (аттестаты или дипломы).

БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ 2021

ПРАВИЛА ВЫДАЧИ И УЧЕТА ДОКУМЕНТОВ, ПОДТВЕРЖДАЮЩИХ ФАКТ ОСУЩЕСТВЛЕНИЯ РАСЧЕТОВ.

1. Выдача документа проводится в следующем порядке: а) при расчете наличными денежными средствами уполномоченное лицо организации (индивидуальный предприниматель): — заполняет документ; — собственноручно подписывает документ; — выдает документ покупателю (клиенту); б) при расчете с использованием электронного средства платежа уполномоченное лицо организации (индивидуальный предприниматель): — использует устройство для осуществления с участием уполномоченного лица организации (индивидуального предпринимателя) операций по передаче кредитной организации с использованием электронных средств платежа распоряжений об осуществлении перевода денежных средств, осуществляющее считывание информации с электронного средства платежа покупателя (клиента) и получающее подтверждение оплаты электронным средством платежа; — заполняет документ; — собственноручно подписывает и выдает покупателю (клиенту) документ. При осуществлении смешанных расчетов, при которых одна часть покупки оплачивается наличными денежными средствами, другая — с использованием электронного средства платежа в соответствии с подпунктами «а» и «б» настоящего пункта, выдача документа и сдачи (при необходимости) производятся одновременно. 2. Документ заполняется четким и разборчивым почерком на русском языке (помарки, подчистки и исправления не допускаются). 3. Учет документов ведется в журнале учета документов по их порядковому номеру и дате расчета. Листы такого журнала должны быть пронумерованы, прошнурованы и подписаны руководителем организации (индивидуальным предпринимателем), а также заверены печатью (при наличии). 4. Ведение журнала учета документов осуществляет руководитель организации (индивидуальный предприниматель) или уполномоченное им лицо. Запись в журнале учета документов осуществляется по каждому расчету. Если в течение рабочего дня расчеты не проводились, записи в журнал учета документов не осуществляются. 5. При заполнении документа должно обеспечиваться одновременное оформление не менее одной копии, либо документ должен иметь отрывные части. Дублирование порядкового номера документа не допускается, за исключением нанесения порядкового номера на копию (отрывную часть) документа. 6. Испорченный или неправильно заполненный документ перечеркивается и прилагается к журналу учета документов за тот день, в котором он заполнялся, о чем в журнале учета документов напротив порядкового номера испорченного или неправильно заполненного документа производится соответствующая запись. При этом сквозная нумерация документов продолжается. 7. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются выдача, учет и хранение документов, а также осуществление расчетов с покупателями (клиентами), договор о полной материальной ответственности работников в соответствии с законодательством Российской Федерации. 8. Копии документов (либо отрывные части документов) хранятся в условиях, исключающих их порчу и хищение. Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность копий документов (либо отрывных частей документов), предоставленных покупателям (клиентам) в подтверждение факта осуществления расчета без применения контрольно-кассовой техники.

9. Копии документов (либо отрывные части документов) хранятся в систематизированном (по дате, виду платежа и др.) виде не менее 5 лет. По окончании указанного срока копии документов (либо отрывные части документов) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем).

Утверждены постановлением Правительства Российской Федерации от 15 марта 2021 г. N 296

Бланк строгой отчетности: образец и обязательные реквизиты

Юридически БСО приравнены по своему значению к кассовому чеку со всеми вытекающими последствиями. Это значит, что если клиент, которому была оказана услуга, не получил на руки такой бланк, организация или ИП несет ответственность как за непредоставление кассового чека. БСО, как и кассовые чеки, имеют электронный формат и направляются клиенту на номер мобильной сети или адрес электронной почты.

Организации и ИП вправе самостоятельно решить, какие формы БСО применять. Но заказывать в типографии бланки запрещено. Формирует их только специальная автоматизированная система, которая во многом повторяет контрольно-кассовую технику. К ней применимы все требования, предъявляемые законом к кассовым аппаратам, а именно: такие системы необходимо обязательно регистрировать в налоговых органах и соблюдать требования по их применению.

ВАЖНО!

В настоящее время БСО формируется только с помощью ККТ (в том числе с помощью автоматизированной системы для БСО), за исключением ИП без работников до 01.07.2021.

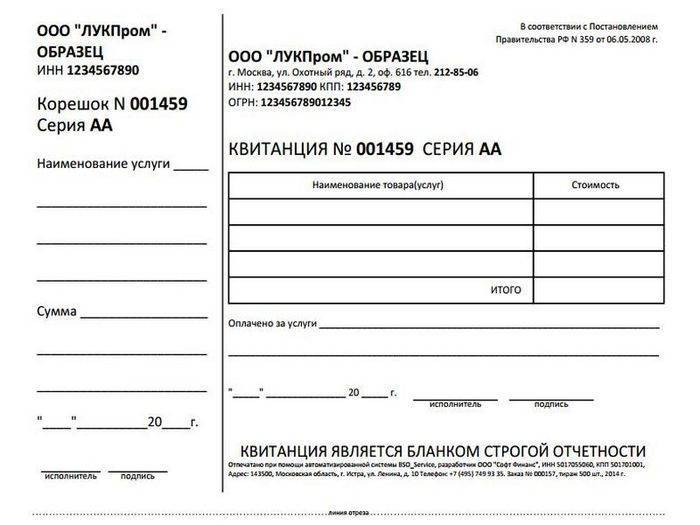

Образец нового автоматизированного БСО выглядит так:

Установленная автоматизированная система может не только сформировать бланк, разработанный специально для оказания данной услуги, но и передавать фискальные документы в ФНС через оператора данных, хранить о них информацию и распечатывать их на бумаге, то есть делать все те операции, которые делают онлайн-кассы. Заменить ККТ автоматизированная система не сможет, так как ее использование разрешено только для расчетов за услуги, но не за реализованные товары. Но некоторые модели ККТ являются универсальными: об этом извещают их производители перед включением в реестр. Более того, теперь в заявлении на регистрацию ККТ в налоговом органе ее владелец обязательно указывает, что конкретная единица предназначена исключительно для расчетов за услуги и формирование БСО.

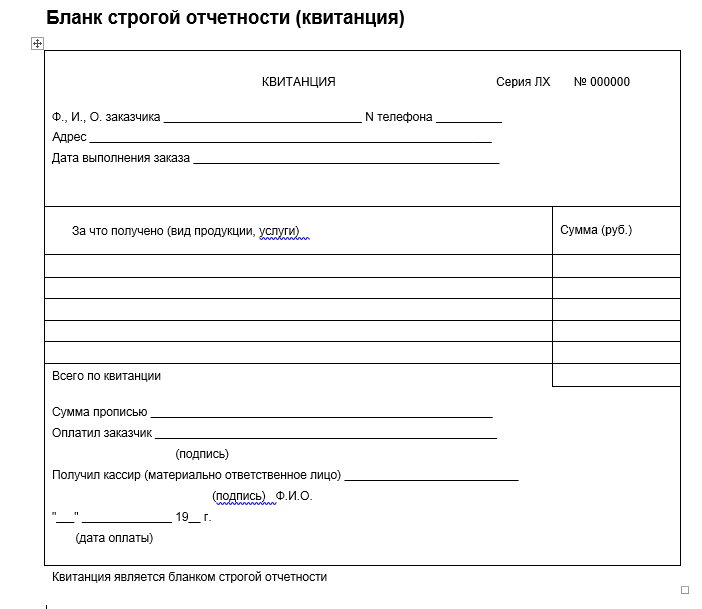

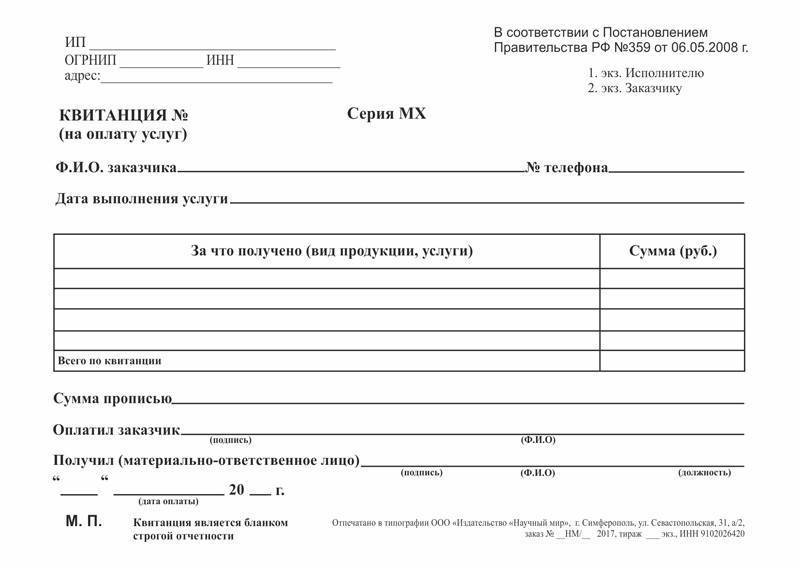

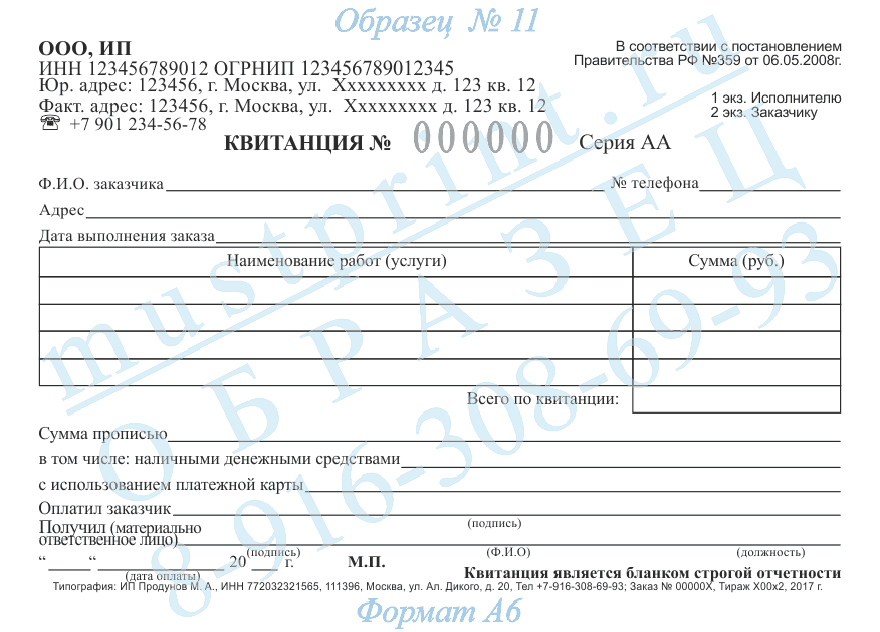

Статьей 4.7 Федерального закона № 54-ФЗ утвержден бланк строгой отчетности для ИП и организаций. Он содержит 20 обязательных реквизитов. Они идентичны с обязательными реквизитами кассового чека, которые регулируются этой же статьей:

- наименование документа;

- серия бланка и его шестизначный номер;

- название юрлица или фамилия, имя, отчество ИП;

- адрес организации;

- ИНН;

- вид оказанной услуги;

- стоимость услуги;

- сумма оплаты, осуществляемой наличными деньгами или банковской картой;

- дата оплаты;

- Ф.И.О. и должность лица, принявшего деньги и выдавшего документ.

БСО, которые должны выдавать банковские платежные агенты, содержат дополнительные реквизиты, как это предусмотрено пунктами 3 и 4 вышеназванной статьи. Одними из таких дополнительных реквизитов, которые, по распоряжению правительства РФ, должен иметь каждый бланк строгой отчетности, — это код товарной номенклатуры и специальный двухмерный QR-код. Последний, по сути, содержит в себе все остальные данные, указанные в документе:

- дату операции;

- время расчета с клиентом;

- порядковый номер БСО;

- установленный признак расчета;

- сумму платежа;

- фискальный номер документа;

- заводской номер фискального накопителя.

Такой штрихкод содержат все бланки строгой отчетности, он расположен в специально отведенном для него месте. Если даже сама бумага, на которой печатаются бланки, имеет оригинальное оформление, документ нельзя распечатать в типографии и заполнить вручную или на обычном принтере. Если организации или предпринимателю это необходимо, к такому билету или квитанции прикладывают отдельный кассовый чек или автоматически сформированный БСО.

ВАЖНО!

Бизнесмены вправе добавлять в документ дополнительные реквизиты, если этого требует специфика деятельности.

Переход к соблюдению всех новых требований для этих расчетных документов законодатели сделали плавным. Некоторые из них, например наименования и количество оказанных услуг, останутся необязательными при осуществлении видов деятельности, перечисленных в пункте 2 статьи 346.26 Налогового кодекса РФ, предпринимателями и юрлицами, применяющими льготные системы налогообложения (УСН, ПСН и ЕСНХ) до 31.12.2021. Но такое послабление не касается бизнесменов, которые торгуют подакцизными товарами и одновременно оказывают услуги населению, им придется указывать всю номенклатуру.

Когда применяют БСО

Организация или индивидуальный предприниматель (далее – организация) вправе осуществлять наличные расчеты без применения ККТ согласно Федеральному закону от 22.05.2003 N 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт”:

при осуществлении видов деятельности, указанных в п. 3 ст. 2 (перечень таких видов деятельности является закрытым);

находящимися в труднодоступных местностях, указанных в перечне, утвержденном органом государственной власти субъекта Российской Федерации (п. 3 ст. 2);

при выдаче БСО вместо кассового чека (п. 2 ст. 2).

Применение БСО становится возможным только при одновременном соблюдении следующих ограничений:

- организация оказывает услугу. Исчерпывающий перечень видов услуг населению приведен в Общероссийском классификаторе услуг населению, утвержденном Постановлением Госстандарта России от 28.06.1993 N 163;

- форма бланка для данного вида услуги утверждена Минфином России (например, формы БСО для организаций гостиничного бизнеса утверждены Письмом Минфина России от 13.12.1993 N 121 и т.д.);

- срок действия утвержденной формы бланка не истек;

- услуга оказывается населению.

Применение организациями в качестве БСО формы N КО-1 “Приходный кассовый ордер”, по мнению автора, может повлечь административную ответственность по ст. 14.5 КоАП РФ. Данная форма была утверждена Письмом Минфина России от 24.02.1994 N 16-39 в качестве формы документа строгой отчетности, используемой при расчетах с населением для учета наличных денежных средств. Налоговые органы ограничивают правомерность применения формы N КО-1 в качестве БСО только предприятиями Центросоюза РФ. Такая позиция косвенно следует из содержания Письма Госналогслужбы России от 30.08.1994 N НИ-6-14/320 и высказываний представителей налогового ведомства. Однако такие письма и заявления не являются официальными разъяснениями по данному вопросу.

Арбитражная практика по вопросу применения формы N КО-1 в качестве БСО организациями, не относящимися к предприятиям Центросоюза РФ, складывалась в основном в пользу налогоплательщика (Постановление ФАС ВСО от 26.07.2005 N А33-5806/2005-Ф02-3466/05-С1; Постановление ФАС СЗО от 29.06.2005 N А56-46351/04).

Обязательна ли регистрация БСО?

Действующим законодательством четко ограничивается перечень хозяйствующих субъектов, имеющих возможность вести расчеты наличными денежными средствами с покупателями без применения аппаратов ККТ.

К таким субъектам относятся:

- частные предприниматели;

- организации, оказывающие населению различные услуги;

- предприятия, осуществляющие определенные виды хозяйственной деятельности, список которых ограничивается актуальными нормативно-правовыми актами.

Принимая наличность у физических лиц при расчетах за товары, услуги, работы, такие хозяйствующие субъекты могут не пробивать кассовые чеки через аппараты ККТ, а оформлять получение денег за проданный товар посредством заполнения бланков строгой отчетности.

По сути, БСО представляет собой квитанцию определенного образца, официально удостоверяющую факт получения денежной наличности хозяйствующим субъектом от покупателя – физического лица. Как заполнить БСО?

Такой расчетный документ всегда оформляется получателем денежных средств в двух равнозначных экземплярах:

- первый документ остается у продавца – хозяйствующего субъекта, получившего наличные деньги от физического лица;

- второй передается покупателю – физическому лицу, уплатившему определенную сумму денег за приобретенный товар.

Получается, что бланк строгой отчетности – это полноценная замена кассовому чеку в ситуации, когда хозяйствующий субъект (продавец) законно не использует ККТ для регистрации всех фактов наличного расчета за проданные товары.

Использование БСО в наличных расчетах с физическими лицами регламентируется специальными положениями действующего законодательства.

Таким образом, каждый бланк строгой отчетности, заполняемый организацией или ИП при получении наличных денежных средств от физического лица, должен своевременно и корректно учитываться в этом регистре.

Если организация использует бланки строгой отчетности, ведение журнала учета БСО является обязательным.

Если налоговая проверка выявит отсутствие данного регистра у организации, применяющего БСО, предприятие и его должностные лица (руководитель, главбух) могут быть оштрафованы.

Правила ведения

Надо отметить, что бланки строгой отчетности на бумажных носителях могут приобретаться в специализированных магазинах, самостоятельно разрабатываться хозяйствующими субъектами или, как вариант, распечатываться ограниченными тиражами в типографиях.

Такие бланки тиражируются по конкретной хронологии, обязательно нумеруются и, конечно же, регистрируются (учитываются) в соответствующем журнале.

В журнал учета БСО вносятся все сведения, касающиеся фактического применения организацией или ИП данных документов. Прежде всего, речь идет о регистрации фактов поступления (приобретения, распечатки) и расходования (использования, списания) подобных бланков.

Иначе говоря, в этом журнале отражаются сведения обо всех перемещениях БСО (их получение, регистрация, выдача) на предприятии, а также данные об изменении их имеющегося количества.

В журнал учета не следует вносить сведения о поступлении и расходовании наличных денег и суммах кассовых транзакций, оформленных посредством заполнения БСО.

Факты принятия и выплаты денежной наличности учитываются иными регистрами (например, в книге учета доходов и затрат).

Как правило, срок действия документального регистра поступления и использования БСО самостоятельно ограничивается руководителем.

Обычно такой журнал действует в организации на протяжении одного года или конкретного налогового периода.

Когда действующий регистр завершается, открывается и ведется новая книга.

Пока журнал действует, он должен находиться в бухгалтерском отделе у ответственного специалиста. Когда журнал полностью завершается, он передается в архив организации, где и хранится минимум 5 (пять) лет.

Ошибки и ложная информация не допускаются в этом журнале. Их исправление осуществляется общепринятым способом:

- неверные данные перечеркиваются;

- рядом указываются корректные сведения;

- стандартная формулировка о том, что сделанному исправлению можно верить;

- указываются дата совершенного исправления, подпись ответственного работника, печать хозяйствующего субъекта.

Что указать в обращении?

В нем должно быть указано:

- подробное описание бланка;

- печатный эскиз;

- предложения по защите бланка от подделок;

- образец заполненного бланка с инструкцией;

- перечень услуг, для которых может применяться этот бланк.

Все утвержденные формы могут использоваться всеми организациями. Сюда же относят и индивидуальных предпринимателей, которые оказывают услуги по согласованным бланкам. Перечень БСО для ИП индивидуален, в зависимости от вида деятельности.

А вот в случае, когда бланки не утверждены для каких-либо видов деятельности, для расчетов должна использоваться кассовая техника.

Сроки действия БСО, которые утверждены Минфином, устанавливаются этим же ведомством. Определенные сроки могут быть продлены, но при условии, что бланк будет действовать на момент обращения.

Если образцы разработаны, но еще не вступили в действие, то работать следует по старым. Что такое БСО, знают далеко не все.

Где предприниматель может получить БСО?

В любом «солидном» заведении есть готовые шаблоны, а персонал знает, что и как нужно делать. Вам потребуется только указать нужно количество, и какую серию вы бы хотели присвоить документу.

Единственное исключение – нестандартные бланки. Если это ваш случай, образец действительно придется делать самостоятельно.

Как правило, для этого используют текстовый редактор Word, но строгого правила нет.

Создать можно, но вот печатать, представив себя в качестве типографии, предприниматель не имеет права.

Делать официальные бумаги можно только на особенном оборудовании. Ваш компьютер и принтер для этой задачи не подойдут.

Каждая партия, которую печатает типография, будет иметь особый персональный код (буквенная серия + уникальный номер).

Как регистрировать БСО в налоговой службе?

Возможно, у вас возникнет вопрос, каким образом тогда государство сможет проконтролировать добросовестность вашей работы с БСО.

Раньше эти бумаги действительно нужно было ставить на учет, но впоследствии это правило упразднили. Как ни странно, сейчас Федеральная служба полагается лишь на честность предпринимателей.

Любителей относиться к таким вещам спустя рукава спешим предупредить: если вдруг вы грубо нарушаете правила использования и хранения БСО, и это откроется при проверке, вас ждут солидные штрафы.

Так что лучше не злоупотреблять доверием и делать все правильно.

Плюсы и минусы БСО: всего поровну

Очевидные плюсы применения БСО можно обобщить в одной фразе: «Не надо связываться с кассой и лишний раз контактировать с налоговой инспекцией». Кроме того, можно не вести кассовую книгу (хотя льготы в отношении кассовой дисциплины есть у всех ИП, в том числе и работающих с ККТ). Существует и денежная экономия. Она не столь велика, как представляется поначалу: если вы решите приобрести автоматизированную систему, однако отказ от ККТ позволяет сберечь 10–15 тысяч рублей на ежегодном техобслуживании.

Ну а минусы? Они тоже имеются, и не стоит на это закрывать глаза. Главные недостатки БСО — ограниченная сфера применения (только при оказании услуг физическим лицам) и сложная, муторная процедура учёта. На практике многие предприниматели её не соблюдают (например, не хранят бланки в сейфе, не опечатывают пакеты с корешками, не составляют актов), а значит, «ходят» под угрозой штрафов. Суммы штрафов невелики, но сама процедура проверки и обнаруженные во время неё нарушения способны попортить кровь бизнесмену.

Вот почему законодатели делают все возможное, чтобы побудить владельцев малых предприятий всё-таки приобретать кассовые аппараты. Но пока что окончательный выбор остаётся за предпринимателями.

Понятно, что «малина» с БСО для большинства бизнесменов скоро закончится. Законодатели приготовили очередной сюрприз. С 1 июля 2018 года начнётся применение нового формата бланков строгой отчётности — электронного. Всё будет происходить в онлайн-режиме: БСО, сразу после формирования в системе, автоматически «улетят» в налоговую и покупателю (по и-мейлу или SMS). Это современно и удобно, однако ИП, чтобы соблюсти новые требования, придётся приобрести специальную контрольно-кассовую технику. Устройство будет иметь фискальный накопитель (для сбора и передачи информации), и его вместе с накопителем следует зарегистрировать в налоговой. Значит, скоро для предпринимателя не останется никакой принципиальной разницы между БСО и ККТ. Изменения не самые приятные, но кто предупреждён — тот вооружён.