Ежеквартальные авансовые платежи по налогу на прибыль исходя из фактических показателей за квартал

Этот вариант позволяет отказаться от ежемесячных платежей, и платить только один раз в квартал.

Но такой способ расчетов могут применять только организации, в которых среднеквартальная выручка за последние четыре квартала не больше лимита в 15 миллионов рублей (п.3 ст.286 НК РФ).

Квартальные платежи считайте по формуле:

Итоговые квартальные платежи

Итоговые квартальные платежи

То есть формула такая же, как для ежемесячных авансовых платежей по фактической прибыли, только периодом будет не месяц, два месяца, три месяца и т.д., а квартал, полугодие, 9 месяцев и год.

Ежеквартальный платеж запишите в строках 270 и 271 декларации за соответствующий квартал, и в подразделе 1.1 раздела 1.

В первом квартале она будет равна значению строки 180 той же декларации, а в последующих из строки 180 вычитайте значение строки 210.

Срок перечисления – до 28 числа по истечении отчетного периода, то есть до 28 апреля, июля и октября, а по итогам года – до 28 марта следующего года.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробавать бесплатно

Как рассчитать лимит выручки в 2019 году

Для того, чтобы определить соблюдение лимита, в расчет берут 4 квартала идущие подряд независимо от того, относятся ли они к одному календарному году.

Например, чтобы узнать, можно ли перейти на уплату квартальных авансовых платежей в III квартале, подсчитайте среднеквартальную выручку начиная с III квартала прошлого года по II квартал текущего.

В расчете участвуют только доходы от реализации, которые определяются согласно статье 249 НК РФ. Выручка берется без учета НДС и акцизов.

Пример расчета:

Выручка от реализации ООО «Продвижение» без НДС и акцизов составила:

III кв. 2018г. – 18 млн.

IV к.2018г. – 12 млн.

I кв. 2019г. – 14 млн.

II кв. 2019г. – 13 млн.

Для того, чтобы определить, имеет ли право фирма в третьем квартале 2018 года платить авансы только ежеквартально, находим среднее значение по выручке:

(18 + 12 + 14 + 13) : 4 = 14,25

Это меньше 15, следовательно, в третьем квартале ООО «Продвижение» может платить налог только по итогам квартала.

Допустим, в III квартале выручка ООО подскочила до 23 млн. Тогда среднее значение будет:

(12 + 14 +13 +23) : 4 = 15,5

Это больше 15, а значит лимиты не соблюдены и уже в IV квартале 2019 года ООО «Продвижение» должно будет делать перечисление авансовых платежей помесячно.

Такой расчет нужно делать каждые три месяца. Если в следующем квартале среднеарифметическое снова будет меньше 15, фирма сможет отказаться от ежемесячных авансов на ближайшие три месяца.

Что считать доходами

Прибыль — это разница между приходом денежных средств (или собственности) и затратами бизнеса. К числу доходов относят не только приход от реализации, но и любой другой заработок фирмы. К примеру, процент по вкладам в финансовых учреждениях или прибыль от передачи недвижимости в аренду. При налогообложении налог на добавленную стоимость, акцизы из доходов вычитаются.

Суммы, полученные организацией, подтверждаются:

- документами налогового учета;

- первичными документами;

- другими документами о получении денег.

Компании платят налоги не со всех вырученных сумм. Законом определены несколько видов заработка, освобождённых от налогообложения:

- взносы в УК фирмы;

- имущество, приобретенное в виде залога, задатка;

- собственность, оформленная в кредит;

- объект владения, полученный безвозмездно.

Все остальные вырученные суммы организация обязана учитывать при исчислении налога.

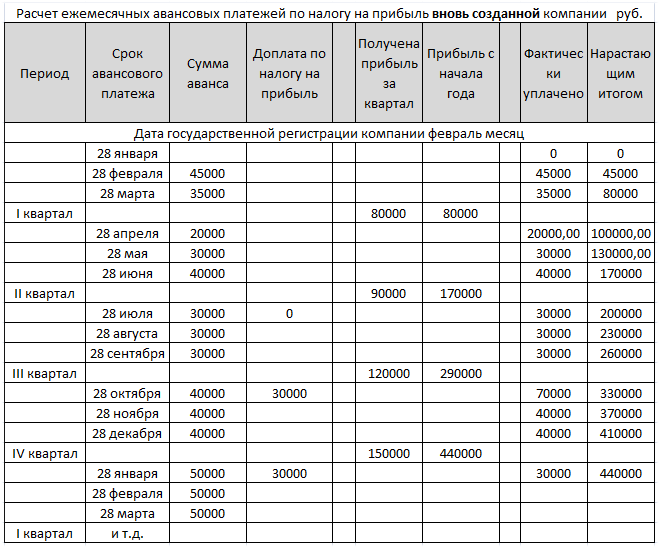

Налог для новых организаций

Немного по-другому вносят налоги организации, которые созданы недавно. Новые компании могут выбрать один из двух способов оплаты авансовых платежей:

- Расчет аванса по итогам квартала. Все организации используют этот вариант «по умолчанию», поэтому нет необходимости уведомлять о переходе на систему налоговую службу. Фирма, созданная в декабре, вносит взносы исходя из прибыли, полученной за период с декабря по март. Крайний срок уплаты — 28 апреля текущего года. Общий порядок перечисления взносов организация начинает применять в шестом квартале. Фирма, основанная в июне, переходит на единую для всех организаций систему в третьем квартале следующего года.

- Расчет аванса по фактической прибыли. Если руководство компании примет решение использовать этот вариант уплаты налога, необходимо поставить в известность налоговую службу. Фирма, созданная в декабре, начинает платить ежемесячные авансы, которые бухгалтер рассчитывает из прибыли, полученной в декабре-январе. Крайний срок перечисления средств — 28 февраля.

Декларация по налогу на прибыль в части авансовых платежей

Организации, уплачивающие авансовые платежи исходя из фактической прибыли, предоставляют декларацию по налогу ежемесячно не позднее 28 числа месяца, следующего за отчетным (п. 3 ст. 289 НК РФ).

Лист 02

Расчет авансовых платежей за месяц осуществляется в декларации в Листе 02. Он заполняется автоматически за исключением строк 210-230. В декларации за первый отчетный период эти строки не заполняются.

В последующие периоды по строкам 220-230 указываются вручную суммы авансовых платежей декларации за предыдущий отчетный период (данные по строкам 190–200 предыдущей декларации).

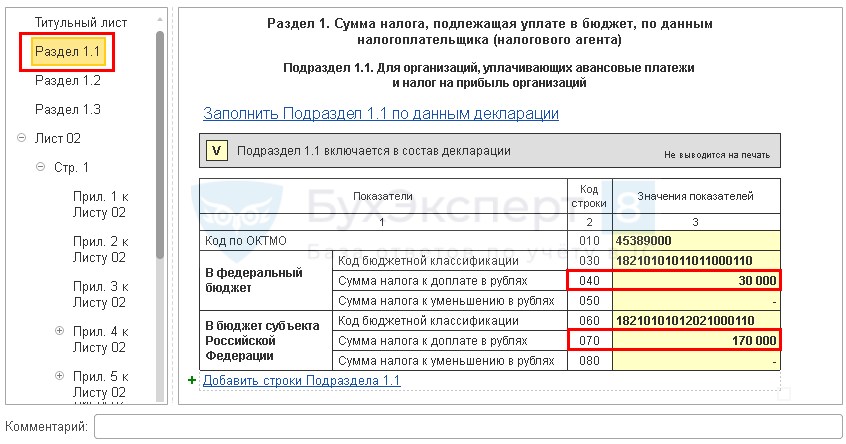

Раздел 1 Подраздел 1.1

Суммы налога, подлежащие к уплате (уменьшению) в бюджет за прошедший месяц, заполняются автоматически на основании данных Листа 02 и отражаются в Разделе 1 Подраздела 1.1:

Если по итогам месяца в Листе 02 стр. 190 больше стр. 220, то сумма налога к доплате:

- стр. 040 сумма налога к доплате в федеральный бюджет;

- стр. 070 сумма налога к доплате в бюджет субъекта РФ.

Если по итогам месяца в Листе 02 стр. 190 меньше стр. 220, то сумма налога к уменьшению:

- стр. 050 сумма налога к уменьшению в федеральный бюджет;

- стр. 080 сумма налога к уменьшению в бюджет субъекта РФ.

В нашем примере стр. 190 (сумма 33 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет за февраль месяц будет к доплате.

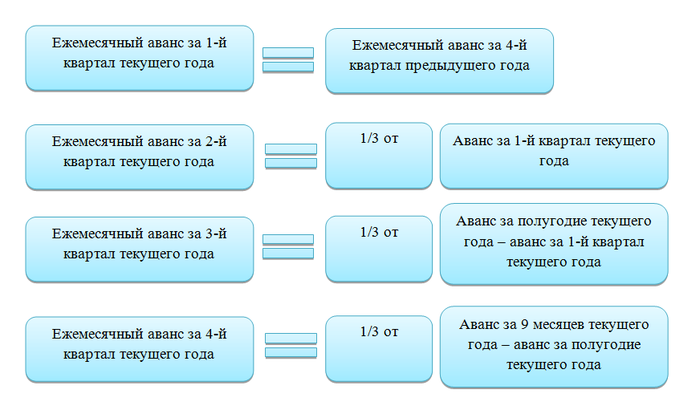

Организация уплачивает ежемесячные авансовые платежи

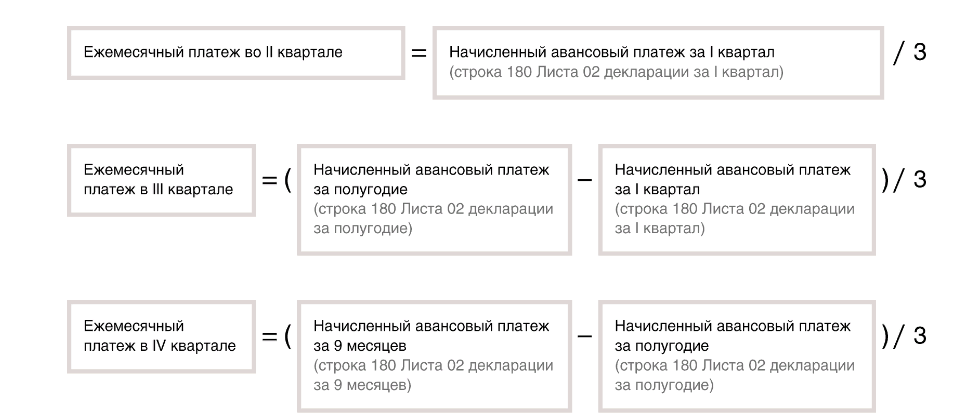

В этом случае налогоплательщик уплачивает два вида авансовых платежей: ежемесячные и ежеквартальные.

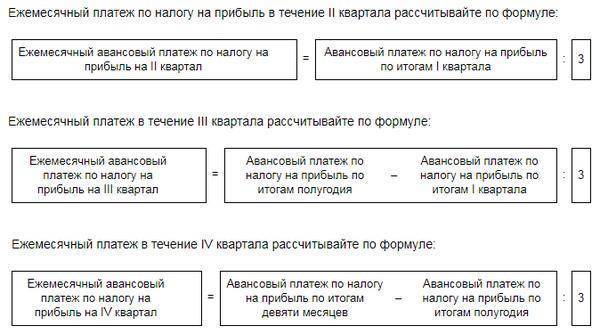

Величина ежемесячных авансовых платежей на каждый следующий квартал равна сумме авансового платежа, исчисленного за предыдущий квартал. Ежемесячные платежи уплачиваются в течение квартала тремя равными частями до 28-го числа каждого месяца этого квартала.

Каждый ежемесячный авансовый платеж, подлежащий уплате во II квартале, равен 1/3 суммы авансового платежа, исчисленного за I квартал. Тот же принцип применяется и для расчета ежемесячных авансовых платежей на III и IV кварталы.

Исключение составляют только ежемесячные авансовые платежи за I квартал. На момент уплаты первого ежемесячного платежа (28 января) налоговая база за IV квартал предыдущего года еще не сформирована. Налогоплательщик должен рассчитать ее до 28 марта следующего года. Поэтому в I квартале ежемесячные авансовые платежи уплачиваются в том же размере, что и в IV квартале предыдущего года. Изменение ставок налога на прибыль не влияет на сумму этих авансов. Иными словами, если процентное распределение налога между бюджетами изменяется, ежемесячные авансовые платежи уплачиваются в I квартале в таком же размере, в каком уплачивались в предыдущем квартале <3>.

<3> См. Письма МНС России от 18.12.2002 N ВГ-6-02/1962@ и от 26.12.2003 N ВГ-6-02/1372@, а также Письмо ФНС России от 16.12.2004 N 02-0-10/01/7@.

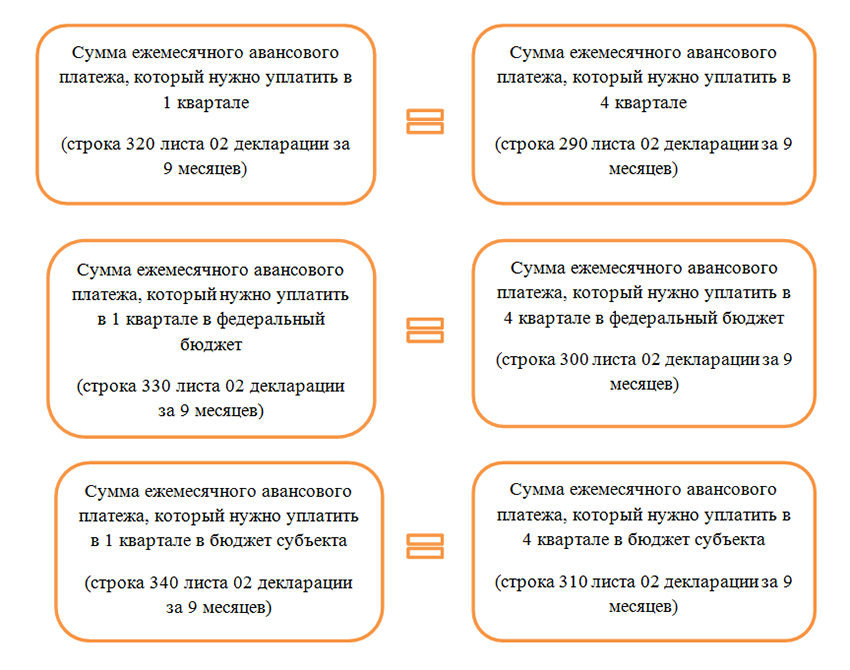

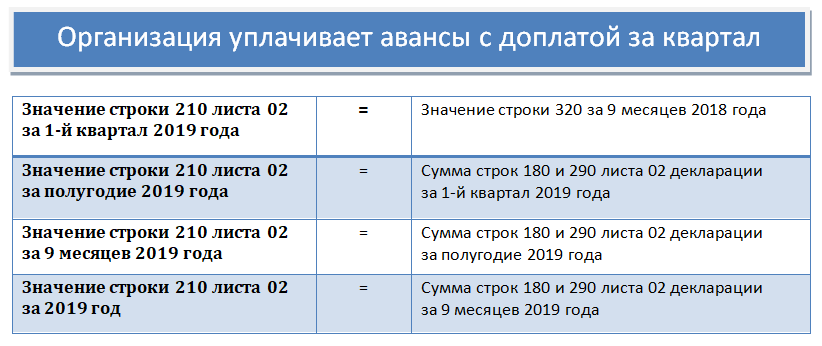

В строках 390 – 410 листа 02 налоговой декларации отражается общая сумма ежемесячных авансовых платежей на следующий квартал. То есть, если декларация представляется за I квартал, в указанные строки вписываются суммы ежемесячных авансов на II квартал. По месяцам налогоплательщик распределяет их в подразделе 1.2 разд. 1.

В декларации за I квартал показатели этих строк должны соответствовать значениям строк 250 – 270 листа 02. Для расчета показателей строк 390 – 410 листа 02 декларации за полугодие необходимо вычесть из показателей строк 250 – 270 показатели тех же строк декларации за предыдущий отчетный период. Аналогично рассчитываются суммы ежемесячных авансовых платежей, отражаемые в декларации за 9 месяцев.

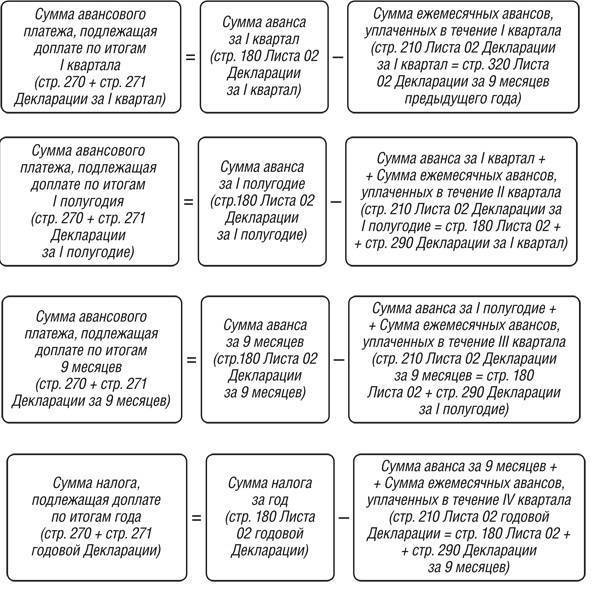

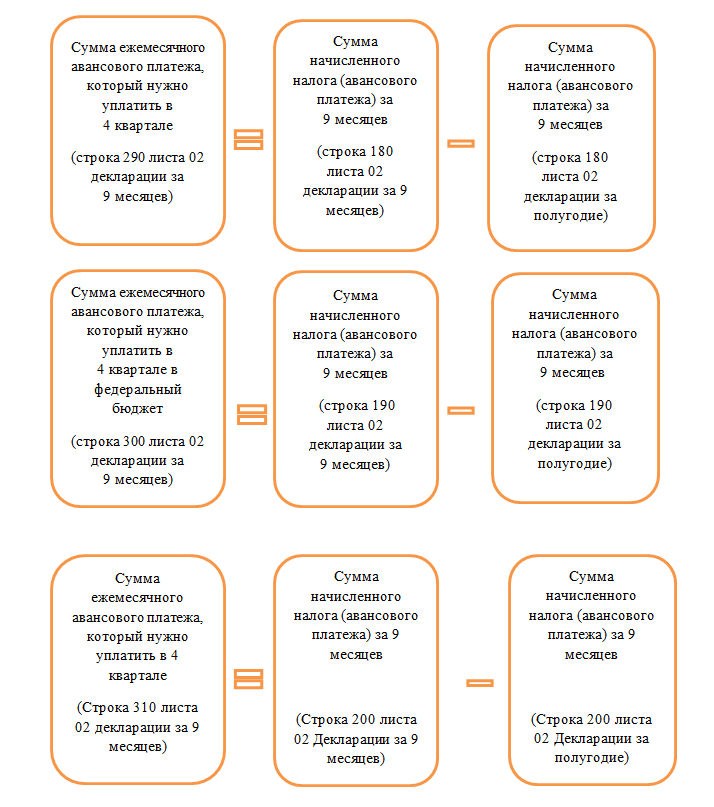

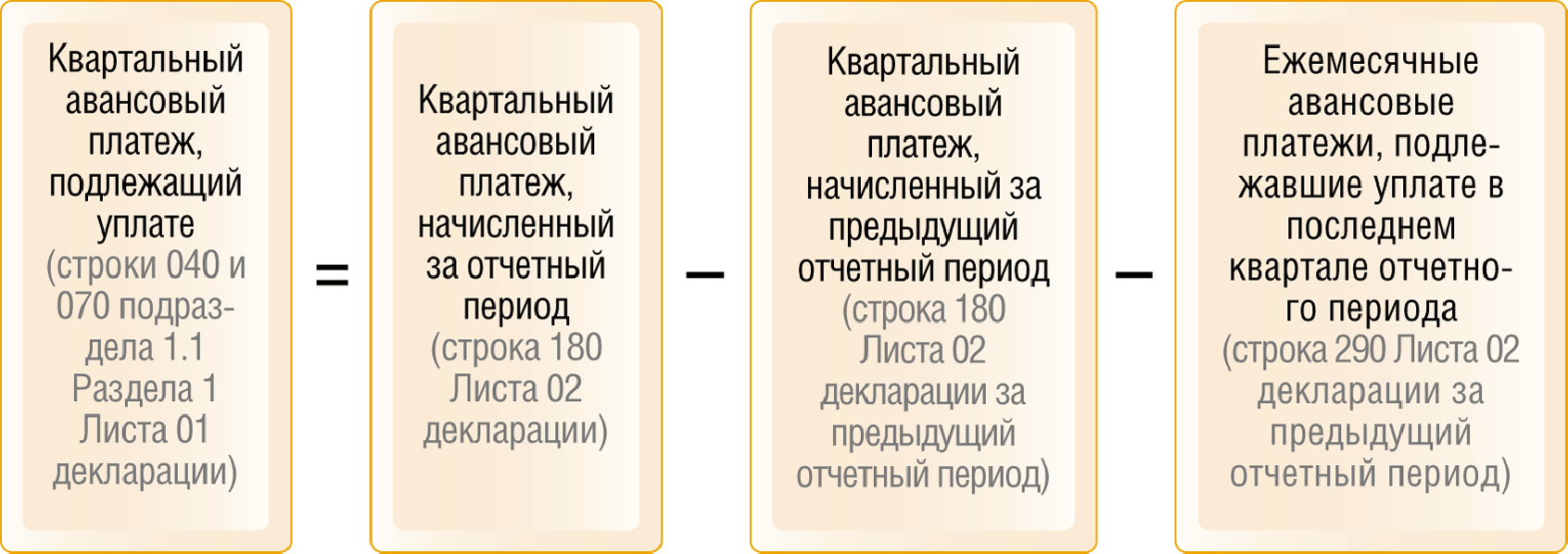

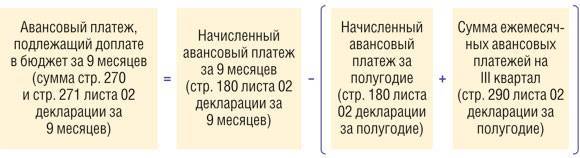

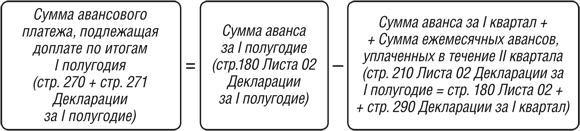

Особого внимания от налогоплательщиков требует расчет суммы квартального авансового платежа, подлежащего уплате (уменьшению) по итогам отчетного периода (строки 370 и 380 листа 02). Это и понятно, ведь при расчете засчитываются не только ежеквартальные авансы, исчисленные за предыдущий отчетный период, но и начисленные ежемесячные платежи. Общая величина этих платежей отражается в строках 290 – 310 листа 02.

Чтобы определить квартальный авансовый платеж, подлежащий уплате (уменьшению) по итогам отчетного периода (строка 370 или 380 листа 02), из общей суммы рассчитанного за весь отчетный период аванса (строки 250 – 270 листа 02) вычитают указанные в строках 290 – 310 суммы начисленных в этом периоде авансовых платежей.

В строке 370 отражается положительная разница. Она означает, что по итогам отчетного периода организация должна доплатить в бюджет авансовый платеж (строка 370 листа 02). Если в отчетном периоде начисленные авансовые платежи превышают аванс, исчисленный исходя из реальной налоговой базы за этот период, то по итогам отчетного периода сумма аванса подлежит уменьшению. Эту сумму вписывают в строку 380 листа 02.

Алгоритм формирования показателей в этих строках представлен в табл. 2.

Таблица 2

Какие расходы записывать

Расходы — это затраты бизнеса. Их нужно обосновать и подтвердить с помощью документов. Расходы делят на две группы:

- Траты на реализацию или изготовление товаров, услуг — заработная плата персонала, амортизационные отчисления, закуп первичного сырья и другие материальные расходы.

- Внереализационные траты — судебные затраты, убыток из-за минусового курса и пр.

Реализационные издержки бывают прямыми и косвенными. К первой категории относят затраты предприятия на оплату труда, материальные издержки, амортизацию. Каждый месяц прямые расходы распределяется предприятием, включается в стоимость конечного продукта или незавершенного изготовления. Этот вид расходов уменьшает налогооблагаемую базу строго по мере реализации товара (услуги), в цене которых они учитываются. Что именно входит в список прямых расходов, решает сам налогоплательщик, в соответствии со своей учетной политикой.

Косвенные расходы — это затраты, которые не входят ни в число прямых, ни в число внереализационных. Они не могут быть частью себестоимости конечного продукта (оказания услуги). К косвенным затратам относят аренду, коммунальные платежи и другие расходы, связанные с функционированием компании. При расчете налога на прибыль, этот вид расходов должен быть отнесен к затратам текущего отчетного периода.

Ежеквартальные авансовые платежи

Ежеквартально должны перечислять авансовые платежи фирмы, у которых за прошедшие четыре квартала выручка от реализации в среднем не превышала 15 000 000 рублей (п. 3 ст. 286 НК РФ). Значит, если в прошлом году доходы от реализации в среднем за каждый квартал не превысили 15 000 000 рублей (60 000 000 рублей за весь год), то отказаться от уплаты ежемесячных авансовых платежей можно уже с первого квартала текущего года. Но в налоговую инспекцию уведомление нужно подать до 31 декабря истекшего года.

По общему правилу для уплаты квартальных авансовых платежей по налогу на прибыль необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей налоговой декларации. То есть в расчете 15 000 000 рублей не участвует текущий квартал, по итогам которого фирма подает декларацию.

При определении средней величины доходов от реализации за предыдущие четыре квартала, доходы от реализации за каждый квартал суммируются. После этого полученная сумма делится на четыре (письма Минфина России от 24 декабря 2012 г. № 03-03-06/1/716, от 21 сентября 2012 г. № 03-03-06/1/493).

Авансовый платеж за прошедший квартал нужно сделать не позднее 28-го числа месяца, следующего за этим кварталом.

Независимо от размера выручки ежеквартальные авансовые платежи уплачивают (п. 3 ст. 286 НК РФ):

- постоянные представительства иностранных фирм;

- некоммерческие организации, у которых нет доходов от коммерческой деятельности;

- автономные учреждения;

- бюджетные учреждения, за исключением театров, музеев, библиотек, концертных организаций. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, с указанной даты не исчисляют и не уплачивают авансовые платежи;

- участники договора о совместной деятельности (в части налога с доходов, полученных от этой деятельности);

- инвесторы соглашений о разделе продукции (в части налога с доходов, полученных от этой деятельности);

- фирмы, которые передали свое имущество в доверительное управление (в части налога с доходов, полученных от этой деятельности).

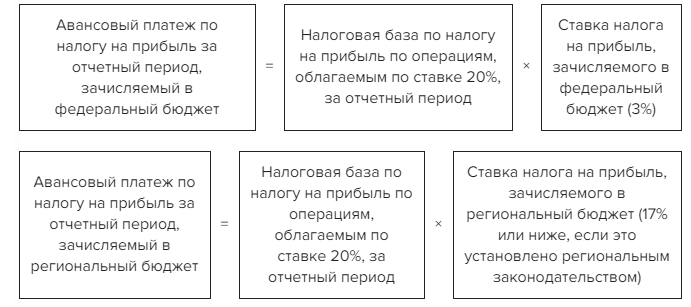

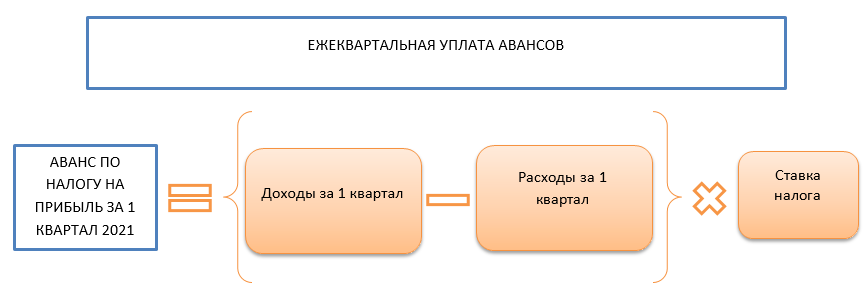

Сумму квартального авансового платежа рассчитывают исходя из фактической прибыли. При этом используют формулу:

| Сумма налога, подлежащая уплате за отчетный период | = | Сумма налога, начисленная к уплате за отчетный период | – | Сумма авансовых поатежей по налогу за предыдущие отчетный периоды |

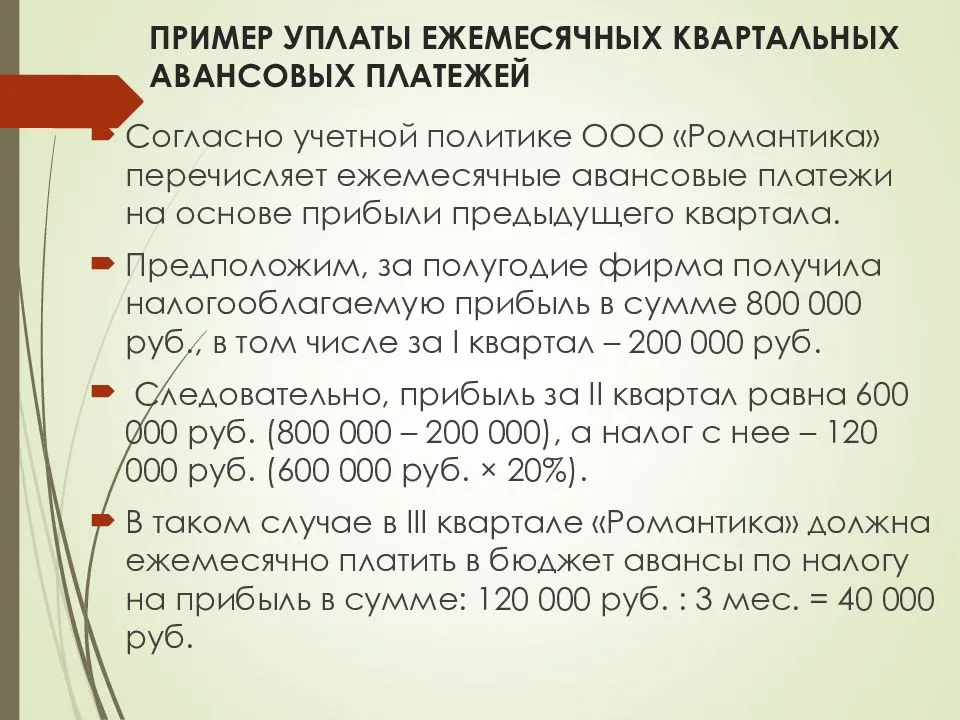

Пример. Как рассчитать квартальный авансовый платеж

ООО «Снегурочка» перечисляет авансовые платежи по налогу на прибыль поквартально. За I квартал отчетного года «Снегурочка» получила налогооблагаемую прибыль в сумме 100 000 руб., а за полугодие – 180 000 руб.

Таким образом, авансовый платеж по налогу за I квартал составит:

100 000 руб. × 20% = 20 000 руб.

За полугодие фирма должна заплатить авансовый платеж в сумме:

180 000 руб. × 20% – 20 000 руб. = 16 000 руб.

Если прибыль за данный отчетный период окажется меньше, чем за предыдущий, авансовый платеж перечислять не нужно.

Временный порядок уплаты квартальных авансов в связи с увеличением лимита в 2020 году

В письме от 13 мая 2020 года № СД-4-3/7843@ ФНС рассказала, как применять временный порядок уплаты квартальных авансовых платежей по налогу на прибыль в связи с увеличением лимита.

Федеральным законом от 22 апреля 2020 года № 121-ФЗ лимит доходов, при котором можно уплачивать только квартальные авансы по налогу на прибыль, повышен с 15 млн. рублей до 25 млн. рублей.

А потому фирмы, у которых за II, III, IV кварталы 2019 года и I квартал 2020 года доходы от реализации не превысили в среднем 25 млн рублей за квартал, могут перейти на уплату только квартальных авансов. Платить их уже можно по итогам отчетных периодов 2020 года. А при составлении декларации за I квартал 2020 года – не начислять ежемесячные авансы на II квартал 2020 года.

Организации, у которых за III, IV кварталы 2019 года и I, II кварталы 2020 года доходы от реализации не превысят в среднем 25 млн. рублей за квартал, переходят на уплату только квартальных платежей по итогам полугодия 2020 года.

Организации, у которых за IV квартал 2019 года и I, II, III кварталы 2020 года доходы от реализации не превысят в среднем 25 млн рублей за квартал, переходят на уплату только квартальных авансов по итогам 9 месяцев 2020 года.

Если организация, чьи доходы не превышают 25-миллионный лимит, уже представила декларацию по налогу на прибыль за I квартал 2020 года, она может вслед подать уточненку. Ежемесячные авансовые платежи на II квартал 2020 года из уточненки нужно исключить. Это означает, что в подразделе 1.2 Раздела 1 должны быть нули.

Ежемесячные авансовые платежи по налогу на прибыль: сколько платить?

Налоговая ставка на прибыль чаще всего составляет 20%. Сумма налога, оплаченная коммерческими фирмами, делится между региональным и федеральным бюджетами. При этом только 3% отходит государству. Остальные 17% поступает в бюджеты регионов.

Некоторые регионы практикуют понижение ставок для отдельных групп коммерческих организаций. Для «особых» налогоплательщиков устанавливается до 13,5% налога.

Ставка может быть еще более низкой, но только для следующих компаний:

- предприятия, признанные резидентами на территории Владивосточного порта или в районах опережающего экономического развития;

- компании, участвующие в инвестиционных проектах регионального уровня;

- соучастники свободных или особенных экономических зон.

Как рассчитывают налоги

Чтобы правильно рассчитать какую сумму налога требуется заплатить, нужно знать какие расходы и доходы должны попасть в отчет, а какие указывать не нужно. Законом разрешено два метода определения дат, когда эти операции можно признавать.

Первый метод. Начисление

Время фактического поступления денежных средств или понесения затрат никакой роли не играет. Доходы и расходы признаются тогда, когда были отражены в документах. Если приход средств с расходами имеют косвенную связь, которую невозможно четко определить, компания сама распределяет доходы, используя принцип равномерности. Дата продажи готового товара (оказание услуг) считается датой совершения сделки

При этом неважно, когда именно поступили деньги

Датой получения внереализационной выручки признается:

- для дивидендов — число, когда деньги поступили на расчетный счет получателя;

- для подаренного имущества или остальной подобной доходности — дата подписания документа о приёме-передачи.

Второй метод. Кассовый

Кассовый метод — полная противоположность методу начисления. Датой получения доходности считается дата поступления денег в кассу или на расчетный счет предприятия, получение права на собственность и т.д. Затраты признают только после их уплаты, то есть когда деньги уходят из кассы.

Особенности расчетов

При расчете авансовых платежей налогоплательщик имеет право применять инвестиционный вычет. Использовать такую возможность можно для основных средств, вводимых в эксплуатацию с 2018 по 2027 год и относящихся к 3-7 амортизационной группе. Благодаря такой особенности компании могут уменьшить налог на 90%, перечисляемый в региональный бюджет, остальные 10% для федерального. Однако решения по снижению налоговой базы принимают на уровне регионов, но особой конкретики в этом плане нет.

Организации имеют право вычитать из общей суммы налогового вычета:

- деньги, которые были получены безвозмездно от предприятий, владельцем акций или участником которых они являются. Учитывается только сумма денег, которая была вложена в имущество;

- прибыль акционеров по выходу из ликвидируемого предприятия, чьим акционером является данная организация. В расчет принимаются превышения от вложенных инвестиций, то есть полученные дивиденды. К ним применяется 13% ставка согласно существующему законодательству;

- программа действует в полном объеме на платежи по системе «Платон»;

- работодатели имеют право уменьшать прибыль за счет оплаты путевок своим сотрудникам.

Налоговое законодательство пересматривают каждый год и в него вносят поправки, дополнения и изменения.

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

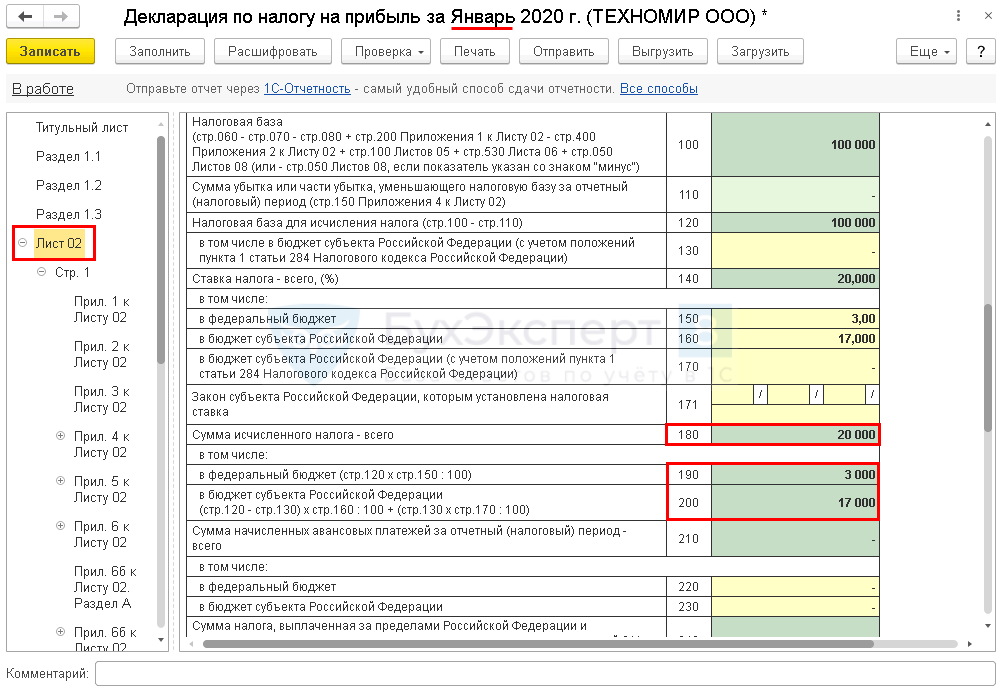

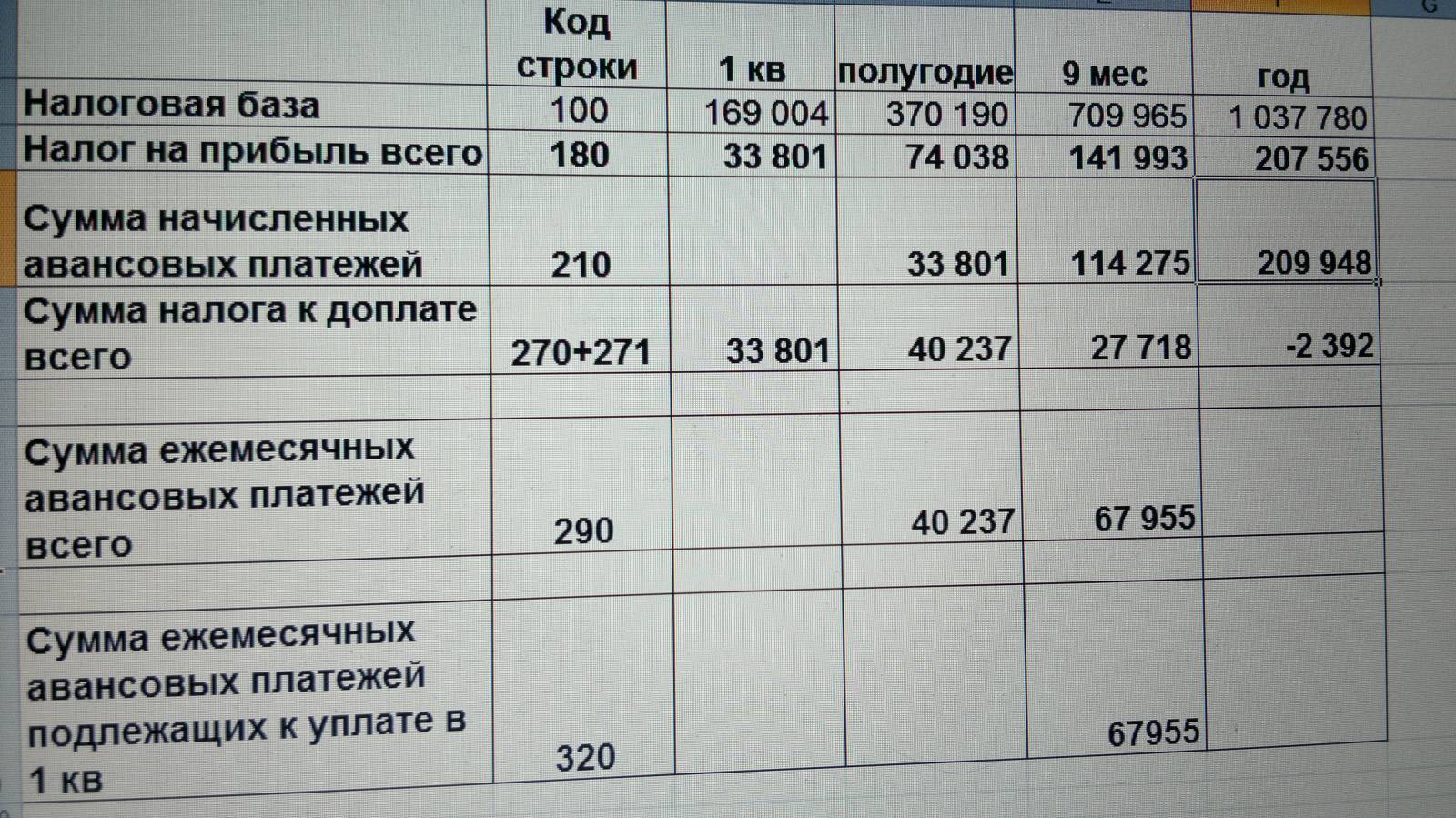

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

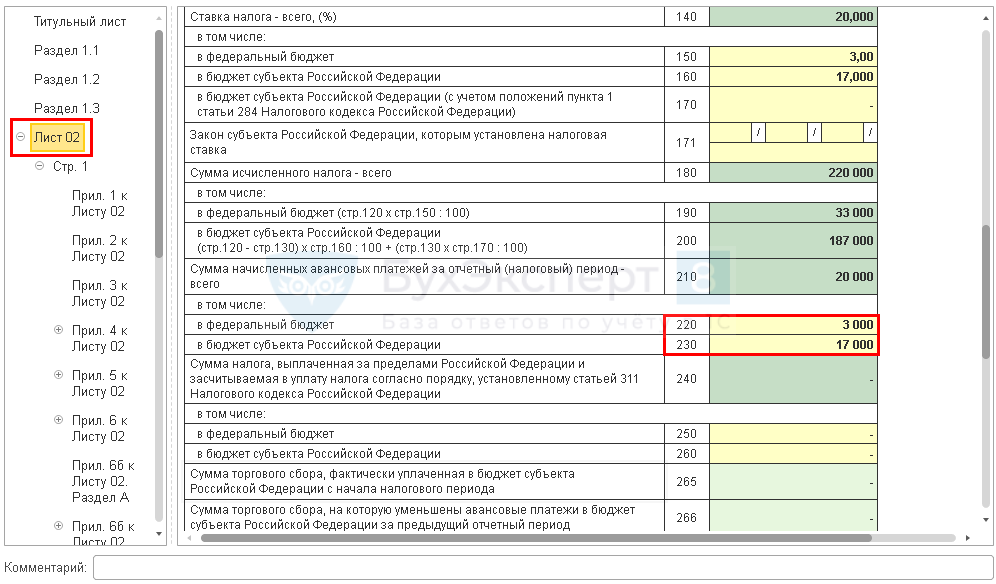

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

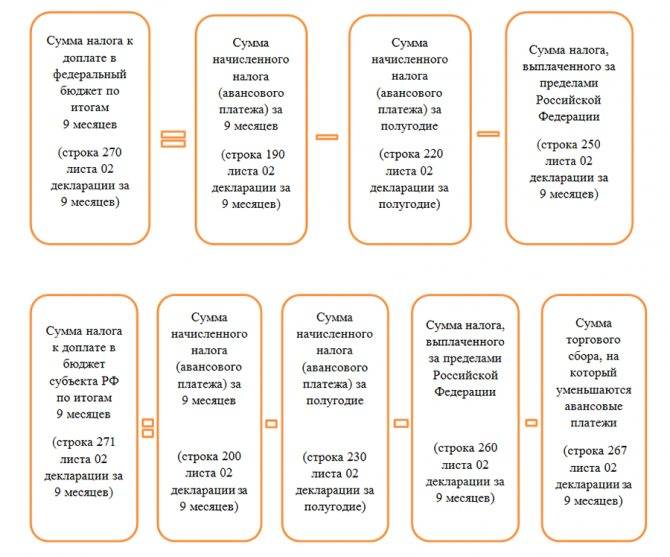

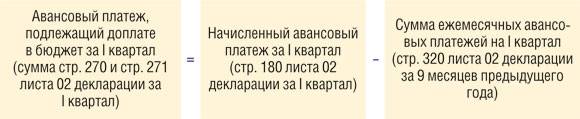

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

От чего зависит периодичность платежей

Периодичность зачисления авансовых платежей по ННПО | Категория плательщика | Условия применения |

|---|---|---|

Ежеквартально |

| Налоговая инспекция не уведомляет налогоплательщиков о возникновении права на ежеквартальные авансовые платежи. Компания самостоятельно определяет систему авансовых расчетов с ФНС. |

Ежемесячно и ежеквартально | Все остальные организации, не указанные в перечне, приведенном выше. Например, это фирма с годовым объемом выручки более 60 миллионов рублей. Организациям доступны ежеквартальные авансы по прибыли — в 1-м квартале, за полугодие, 9 месяцев, 12 месяцев, если выручка превысила 60 миллионов рублей в 2020-м. | Учтите, что при возникновении обязательств зачислять авансовые транши в бюджет помесячно и поквартально ФНС не уведомляет налогоплательщика. Фирма самостоятельно определяет вариант расчетов с бюджетом. |

Помесячно, с фактической прибыли | Вправе применять любой экономический субъект, использующий ОСНО. Если фирма выбрала ежемесячное авансирование, то придется сдавать ежемесячные декларации по ННПО. | Требуется уведомить ИФНС в установленном порядке о переходе на оплату авансов по фактическим показателям. |

Вот формула, как рассчитать среднеквартальную выручку для авансовых платежей по прибыли за 2021 г., — учитывайте в расчете только выручку от реализации товаров (работ, услуг). Внереализационные доходы в расчете не участвуют.

Особенно интересен вопрос, как правильно платить авансовые платежи, если в течение года меняется средняя квартальная выручка, которая то превышает ежеквартальный лимит 15 млн, то нет. Как только лимит превышен, вы обязаны перейти на ежемесячные авансы. Но в следующем квартале вправе сделать новый расчет. И если окажется, что ежеквартальный лимит не превышен, вправе вновь уплачивать авансы по НП один раз в квартал.

Обособленные подразделения исчисляют фискальные обязательства в индивидуальном порядке.

Кто обязан оплачивать

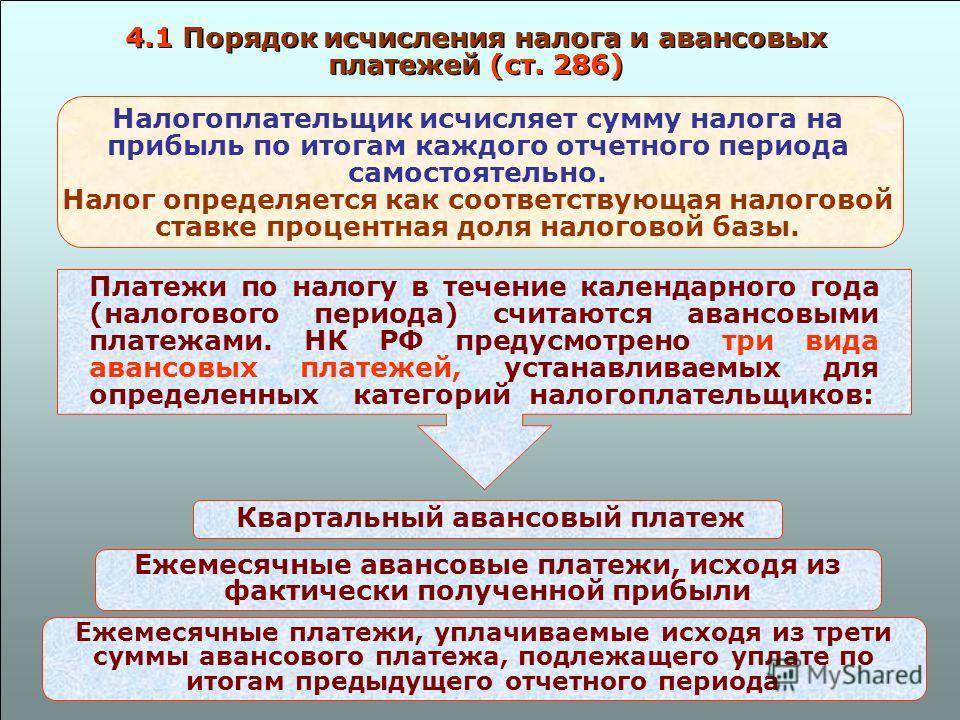

Уплата авансовых платежей по налогу на прибыль производится либо ежеквартально, либо один раз в месяц. Порядок зависит от категории налогоплательщика. Налоговое законодательство делит их по группам и обязывает оплачивать все организации, кроме перечисленных в седьмом абзаце пунктов 2 и 3 статьи 286. К таким относят:

- бюджетные учреждения;

- театры;

- библиотеки;

- музеи;

- организации, чей расчет платежа оказывается в минусе или равен нулю.

Ежеквартальные авансовые платежи по налогу на прибыль обязательны для компаний с прибылью менее установленных лимитов. Их уплаты будут ежемесячными. Если фирма желает оплачивать по такой схеме, то она обязана уведомить налоговый орган, в котором проходила регистрацию заранее.

Образец калькуляции квартальных платежей

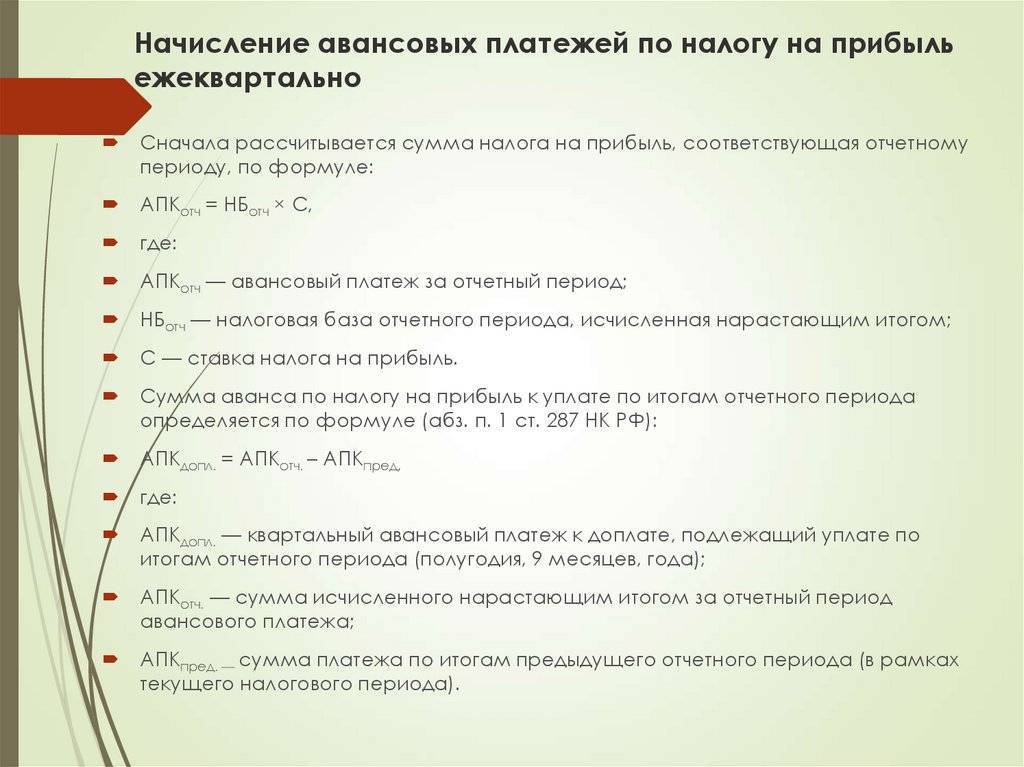

Рассмотрим пример расчета авансовых платежей налога на прибыль. Согласно второго абзаца 2 пт. стат. 286 НК сначала вычисляют общую сумму отчетного периода по формуле:

АПК = НБхС

- АПК – авансовый платеж, необходимый для уплаты в течение отчетного периода.

- НБ – налоговая база, вычисляемая возрастающим итогом.

- С – ставка или процент налога, установленный законодательством.

На следующем этапе определяется сумма авансового платежа, соответствующая итогам подачи отчетной документации. Вычисляется она по формуле:

АПК3 = АПК2 – АПК1

- АПК3 – разница авансового платежа, которую нужно доплатить отчетных периодов. В них входит полугодие, девять месяцев и год.

- АПК2 – итог по сумме, который начисляется в возрастающем порядке за каждый период.

- АПК1 – полученные перечисления за другие периоды, но в рамках одного года.

Размер доплаты определяют в четвертом квартале, то есть в конце года. Рассчитывают его по фактически полученному доходу

Во внимание обязательно принимают нарастающий итог от предыдущих платежей. В результирующую сумму входит переплаты (см

излишне уплаченный налог) и недостачи. Сумма последних трех выплат равна перечислениям в бюджет, сделанным за последние девять месяцев.

Конечную сумму уменьшают предыдущие выплаты за каждый квартал. Если расчеты показывают отрицательный баланс, то его приравнивают к нулю.

Как экономить на налоге законно?

Налоговая инспекция улучшает осуществления контроля над компаниями, поэтому экономить на налогах становится все сложнее. Но существуют законные способы уменьшить взносы.

Чтобы сэкономить, можно признавать выручку по оплатам. Если товар продан, но оплата за него не поступила, собственником продукции считается поставщик. В доходы предприятия нужно включать выручку на дату фактической оплаты.

Еще один способ уменьшить текущие взносы — составить акт сверки с кредитором. Это поможет отсрочить уплату старой задолженности. Таким образом можно на 3 года отсрочить учет кредита в доходах.

Один из методов экономить на взносах — компенсировать ипотечные проценты. Но оформить ее нужно правильно. Если ее не включать в заработную плату, то страховку можно не оплачивать. Потому что средства для погашения процентов на приобретение жилой недвижимости, которые предоставляет сотрудникам компания, взносами не облагается.

Калькулятор расчёта аванса по налогу на прибыль

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!