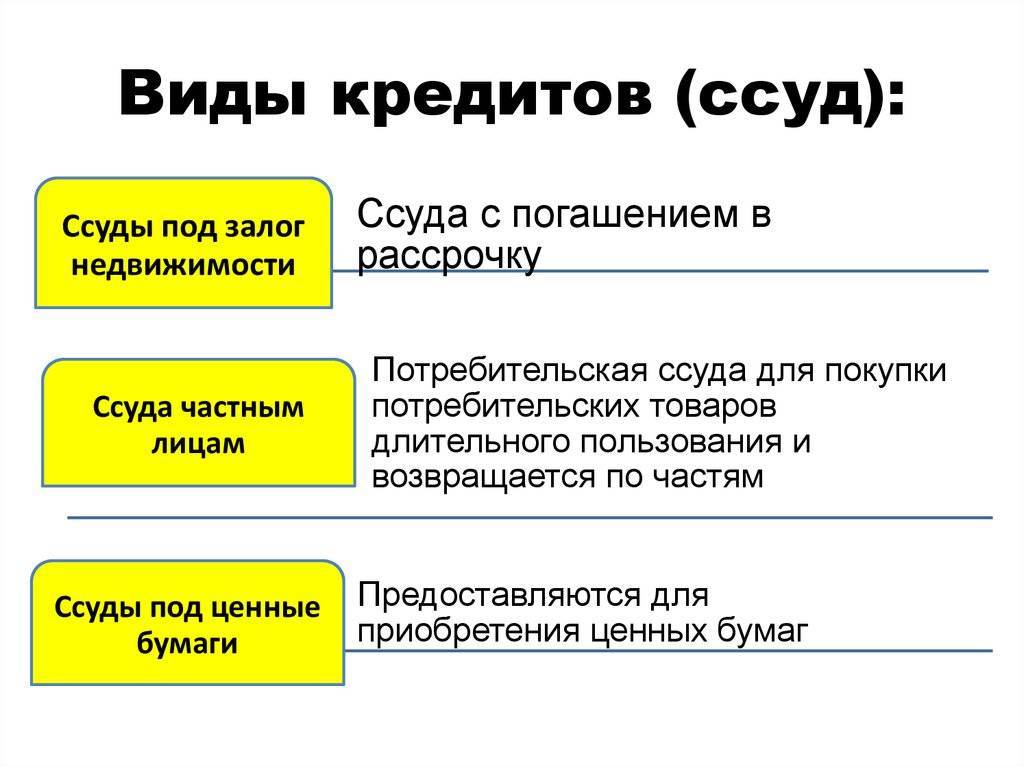

Виды ссуды

Понятие ссуда емкое и имеет разновидности, вытекающие из обязательных условий, предмета, категории ссудодателя. В теории права существуют классификации в зависимости от целевой направленности, характера ее обеспечения, продолжительности пользования и прочего. Общепринятая официальная градация выделяет:

- Имущественная – передается во временное пользование контрагенту вещь (движимая или недвижимая) безвозмездно;

- Банковская – коммерческий кредит, выданный кредитной организацией;

- Потребительская – вариант кредита на покупку, как правило, вещей длительной эксплуатации.

Как получить бюджетный кредит: порядок предоставления и сроки

Все начинается с оформления заявки, в которой указано предназначение кредитных средств.

Юридическим лицам также следует предоставить:

- Учредительную и финансовую (подразумевается отчетность за последние 12 месяцев) документации.

- Гарантийное обеспечение возврата средств (залог, полностью покрывающий заем, гарантии от банка или государства).

Срок кредитования:

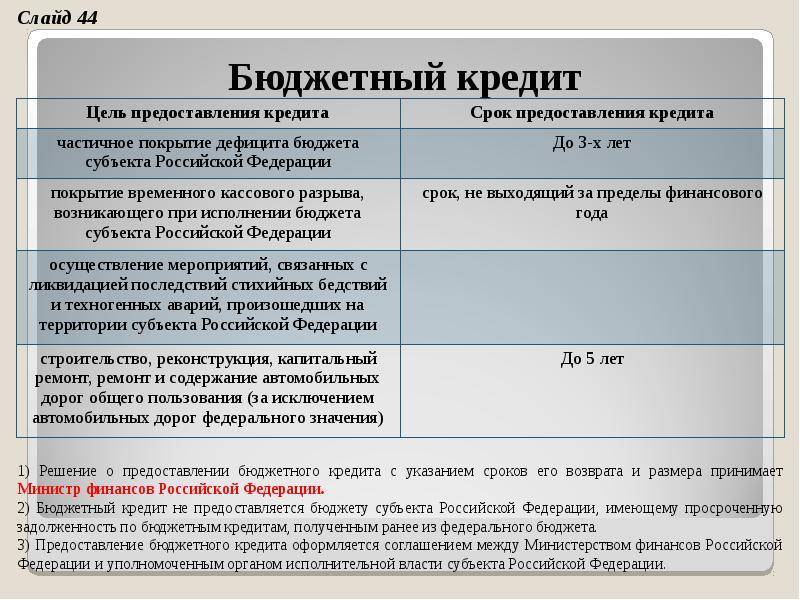

- Для лиц в юридическом статусе – до 5-ти лет.

- Для бюджетных организаций – до 3-х лет.

Юрлицам кредит выдается только после проведения ревизии их финансовой отчетности. В некоторых случаях проверяются гаранты и поручители.

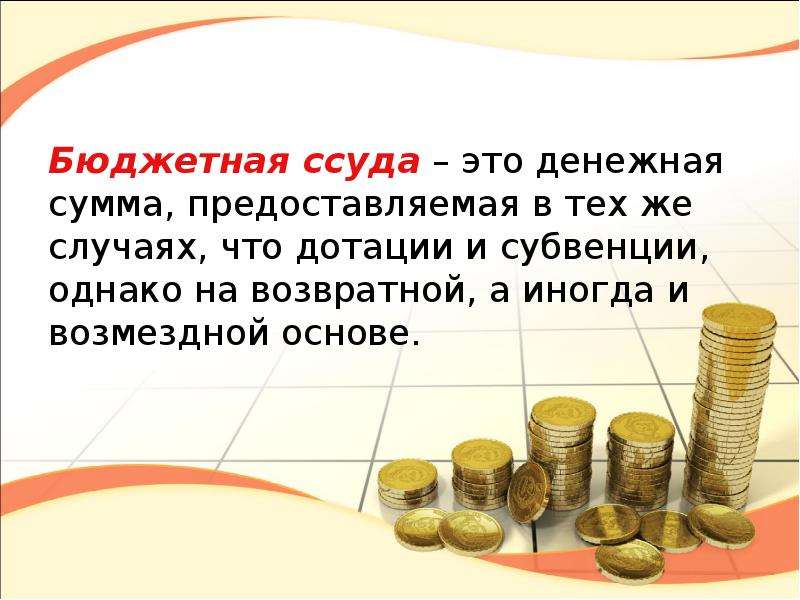

Бюджетная ссуда

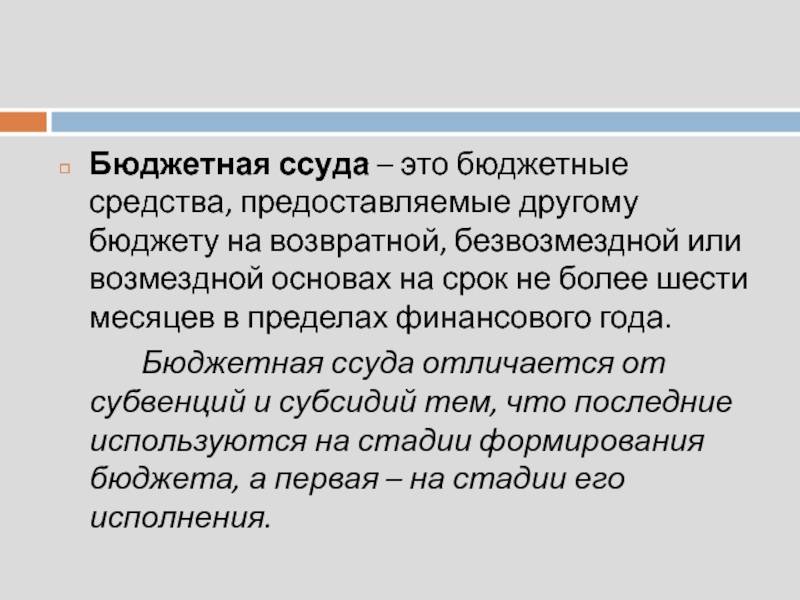

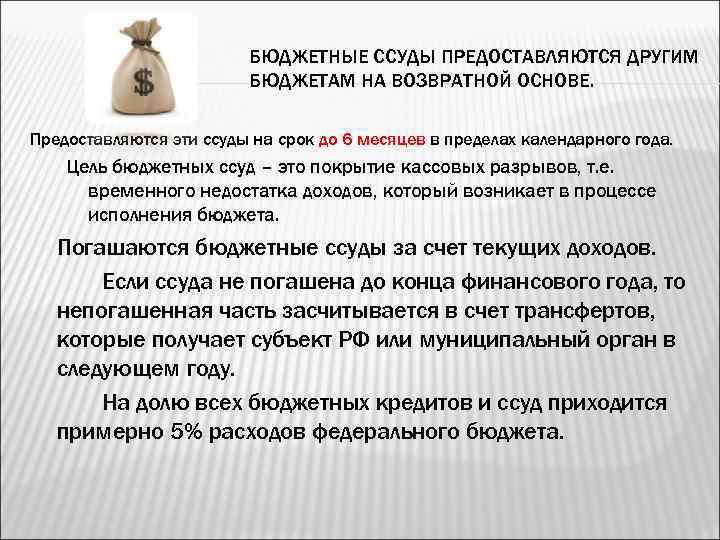

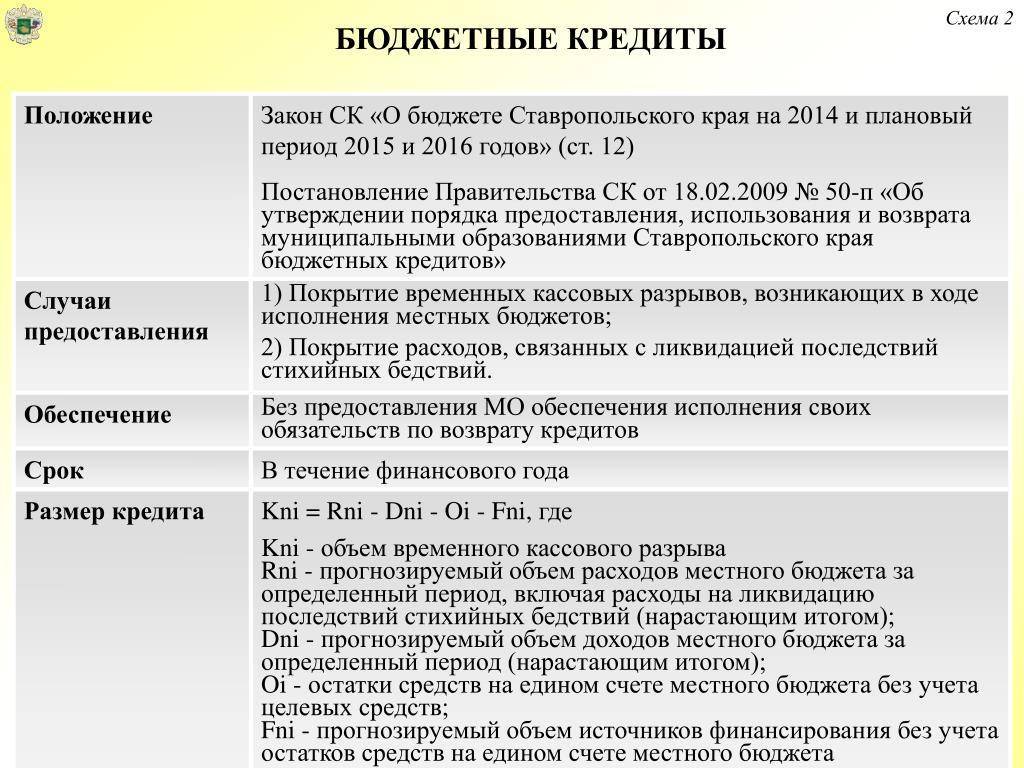

Бюджетные ссуды используются для покрытия внутригодо-вых кассовых разрывов между расходами и доходами бюджета в случае недостаточности средств оборотной кассовой наличности. Они предоставляются на срок не более шести месяцев и обязательно должны быть погашены в пределах текущего финансового года.

Бюджетные ссуды предоставляются за счет средств федерального бюджета в соответствии и указами Президента РФ или постановлениями Правительства РФ предприятиям, осуществляющим структурную перестройку экономики страны.

Бюджетные ссуды предоставляются за счет средств федерального бюджета в соответствии с Указом Президента № 1484 ( 9) и постановлением Правительства РФ № 714 ( 10) организациям, осуществляющим структурную перестройку производства.

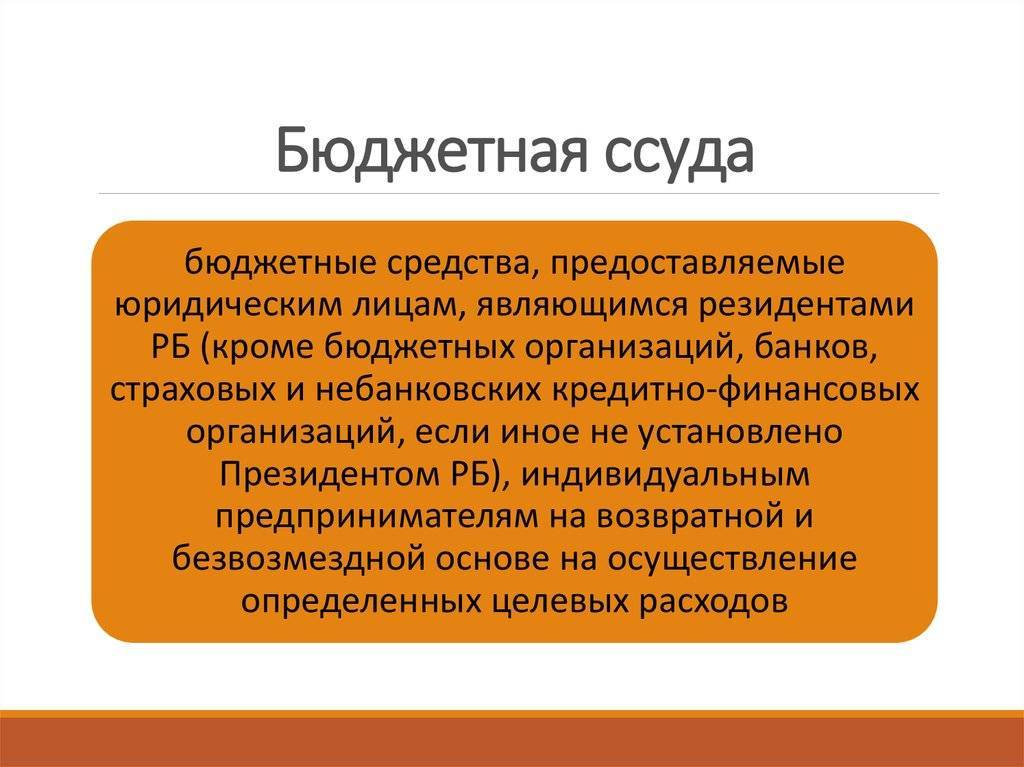

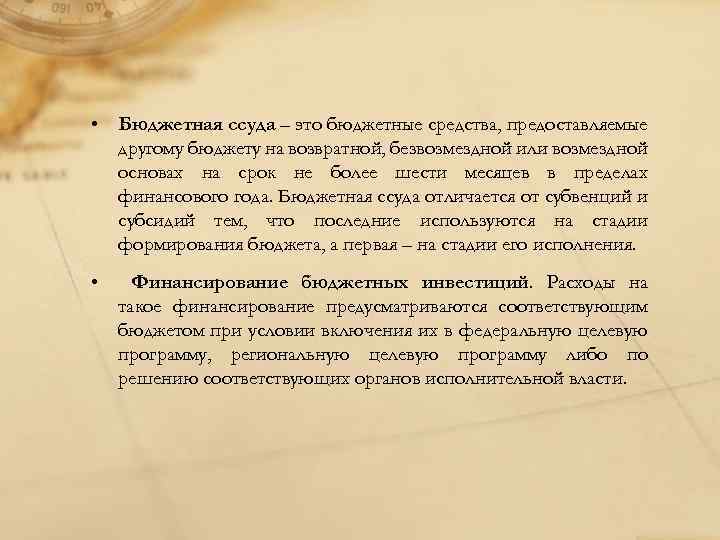

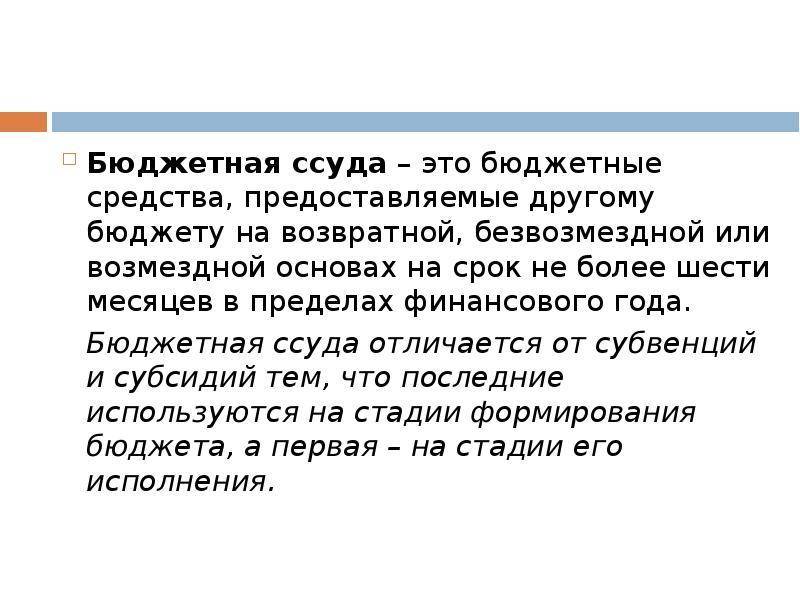

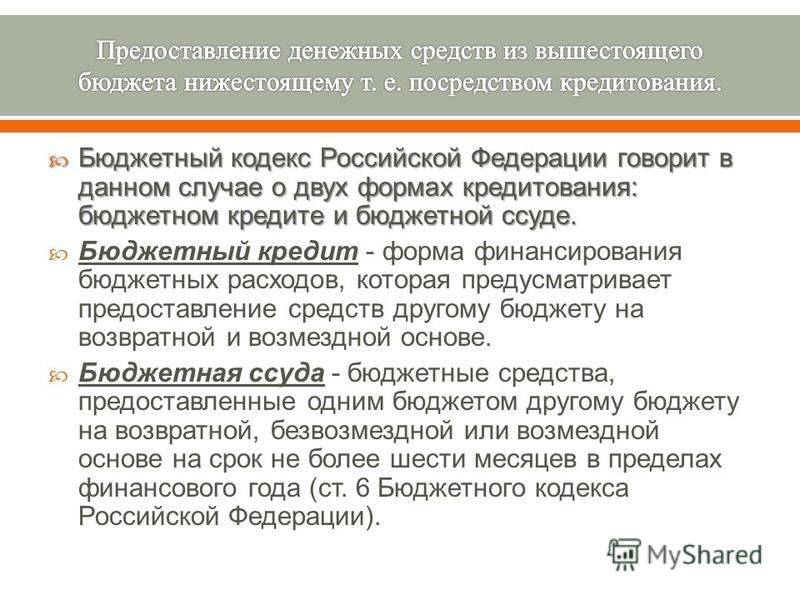

Бюджетная ссуда – бюджетные средства, предоставляемые на возвратной безвозмездной или возмездной основе на срок не более 6 месяцев в пределах финансового года.

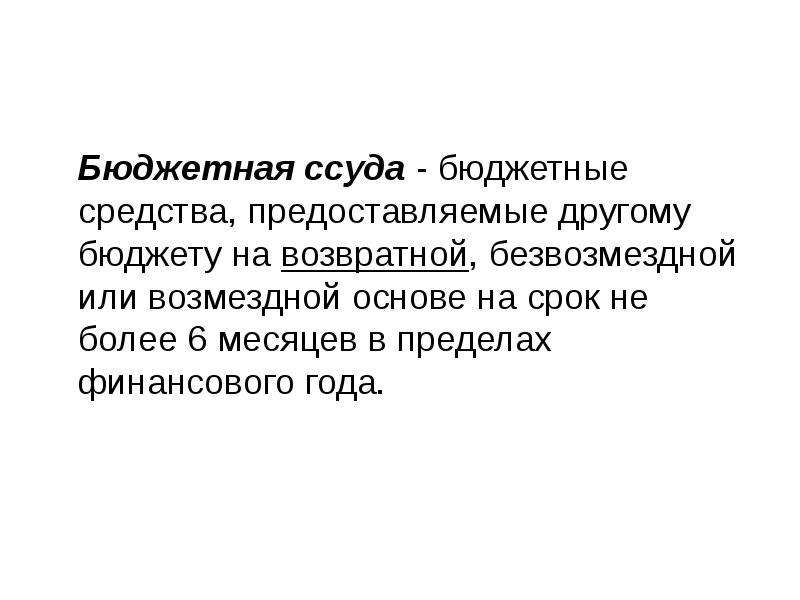

Бюджетная ссуда – это бюджетные средства, предоставляемые бюджету другого уровня на возвратной, безвозмездной или возмездной основе на срок не более шести месяцев в пределах финансового года.

Бюджетные ссуды расширяют возможности перераспределения средств в рамках бюджетной системы. За счет этих ссуд покрывается временная потребность в денежных средствах, вызванная временным лагом между поступлением доходов и финансированием расходов – кассовый разрыв.

Бюджетная ссуда – г – бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года. Несмотря на то, что ссуда упоминается почти во всех бюджетных законах, именно Бюджетный кодекс законодательно ограничивает время предоставления ссуды шестью месяцами, хотя традиционно на практике срок ссуды ограничивался финансовым годом. Целевые бюджетные ссуды бюджетам субъектов РФ на финансирование кассовых разрывов, обусловленных сезонным характером затрат либо сезонным характером поступлений доходов, могут быть выданы по решению федеральных исполнительных органов власти. При этом цели предоставления ссуд, условия оплаты и возврата целевых бюджетных ссуд субъектам РФ определяются федеральным законом о федеральном бюджете на очередной финансовый год.

Бюджетная ссуда – бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года.

Бюджетные ссуды предоставляются за счет средств федерального бюджета в соответствии с Указом Президента № 1484 ( 9) и постановлением Правительства РФ № 714 ( 10) организациям, осуществляющим структурную перестройку производства.

Бюджетные ссуды предоставляются за счет средств федерального бюджета в соответствии и указами Президента РФ или постановлениями Правительства РФ предприятиям, осуществляющим структурную перестройку экономики страны.

Предоставление бюджетной ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджета субъекта РФ, предполагает выделение ( ст. 137 БК РФ) средств на финансирование кассовых разрывов, обусловленных сезонным характером затрат либо сезонным характером поступлений доходов. Средства могут предоставляться на срок до шести месяцев на возмездных и безвозмездных условиях.

РФ; бюджетные ссуды и бюджетные кредиты, полученные из бюджетов других уровней бюджетной системы РФ и территориальных государственных внебюджетных фондов; поступления за счет изменения остатков средств на счетах по учету средств бюджета субъекта РФ; поступления из прочих внутренних источников финансирования дефицита бюджета субъекта РФ.

Чем характеризуются бюджетная ссуда и бюджетный кредит.

При погашении бюджетных ссуд дебетуют счета 94 и 95 и кредитуют счета учета денежных средств. Затраты на оплату процентов по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия, включают в себестоимость строительных работ. Однако для целей налогообложения затраты по оплате процентов по просроченным ссудам в себестоимость строительных работ не включают, а по оплате процентов по бюджетным ссудам принимают в пределах, установленных законодательством РФ.

При погашении бюджетных ссуд дебетуют счета 94 и 95 и кредитуют счета учета денежных средств. Затраты на оплату процентов по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия, включаются в себестоимость продукции. Однако для целей налогообложения затраты по оплате процентов по просроченным ссудам в себестоимость продукции не включаются, а по оплате процентов по бюджетным ссудам принимаются в пределах, установленных законодательством РФ.

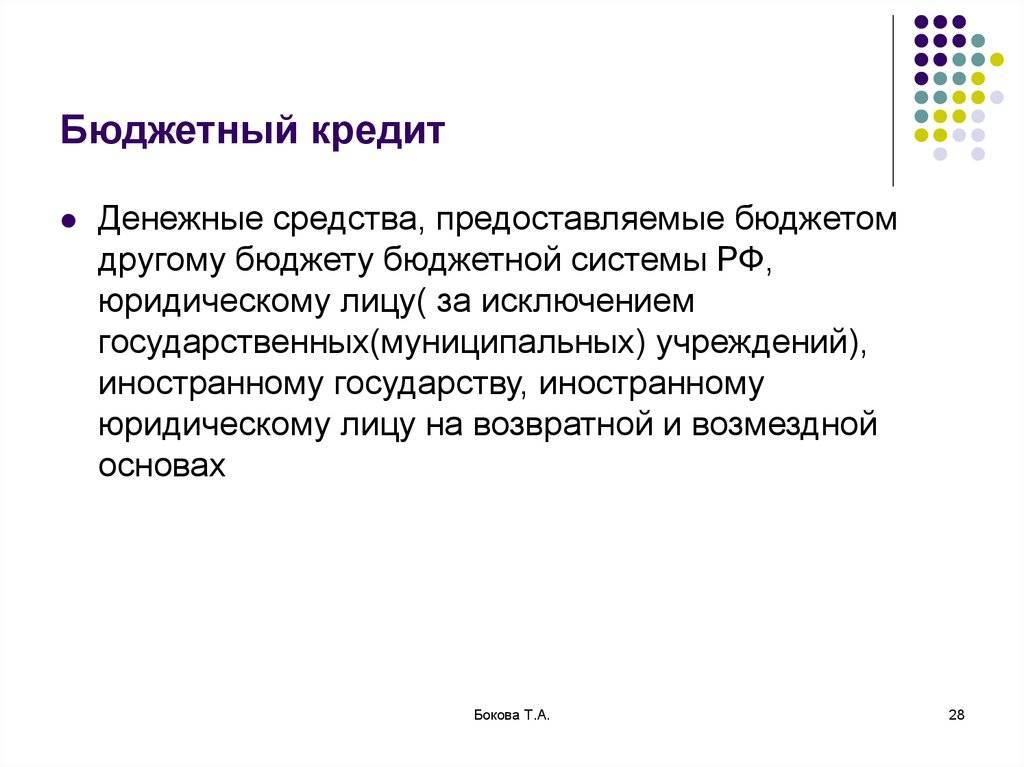

Что такое бюджетные кредиты и кому они выдаются

Государственные кредиты могут предлагаться только ограниченному количеству фирм. Они представлены определенными отношениями между бюджетными организациями и представителями компаний. Данные кредиты могут являться контрактами, по которым государство является заемщиком, для чего привлекаются инвестиции разных вкладчиков.

Также государство может выступать в качестве кредитора, поэтому выдаются фирмам выгодные кредиты под небольшие проценты и с другими интересными и необычными условиями. Бюджетный кредит представляет собой процедуру, когда из бюджета выделяются деньги для передачи их другому лицу.

Деньги из бюджета могут направляться разным заемщикам:

- субъектам РФ;

- в другие виды бюджетных организаций.

- другим государствам;

- учреждениям, являющимся муниципальными или областными;

- различным коммерческим предприятиям;

Выдача средств осуществляется исключительно после составления и подписания соответствующего договора.

При этом учитываются требования НК РФ, ГК РФ, бюджетного законодательства и разных нормативных актов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 450-27-46 .

Это быстро и бесплатно!

Что такое бюджетный кредит?

Фото:zero50x.myjino.ru

Особенности ссуды в банке

Каждое финансовое учреждение вправе устанавливать свои правила предоставления займов. Однако все они обязаны соблюдать общие законодательные меры среди финансистов. Вся деятельность любой финансовой организации обязательно контролируется Центробанком на предмет законности требований к заемщикам и соблюдения правил выдачи ссудных средств. Условия получения ссуды в любом банке приблизительно одинаковы, отличие составляет стоимость услуг и дополнительных комиссий за обслуживание в процессе выплаты заемных средств.

Отличительные особенности банковских ссуд следующие:

- Обязательная плата за пользование денежными средствами в виде процентов и комиссий за обслуживание счета;

- Сумма запрашиваемых средств ( в основном ссуды оформляются на крупные суммы денег, поскольку небольшие суммы банковский специалист предложит оформить как кредитную карту или потребительский);

- Срок пользования для ссуд в среднем устанавливается от одного года до трех лет (однако иногда оформляются и долгосрочные ссудные отношения, если это приобретение недвижимости или другого дорогостоящего имущества);

- Гарантийное обеспечение возвратности – получить крупную сумму кредитных средств представляется возможным исключительно под определенное обеспечение. Таким образом банк уменьшает риск невозврата своих финансовых активов. При возникновении у клиента неблагоприятных обстоятельств банк будет вынужден реализовать предмет залога для покрытия убытков.

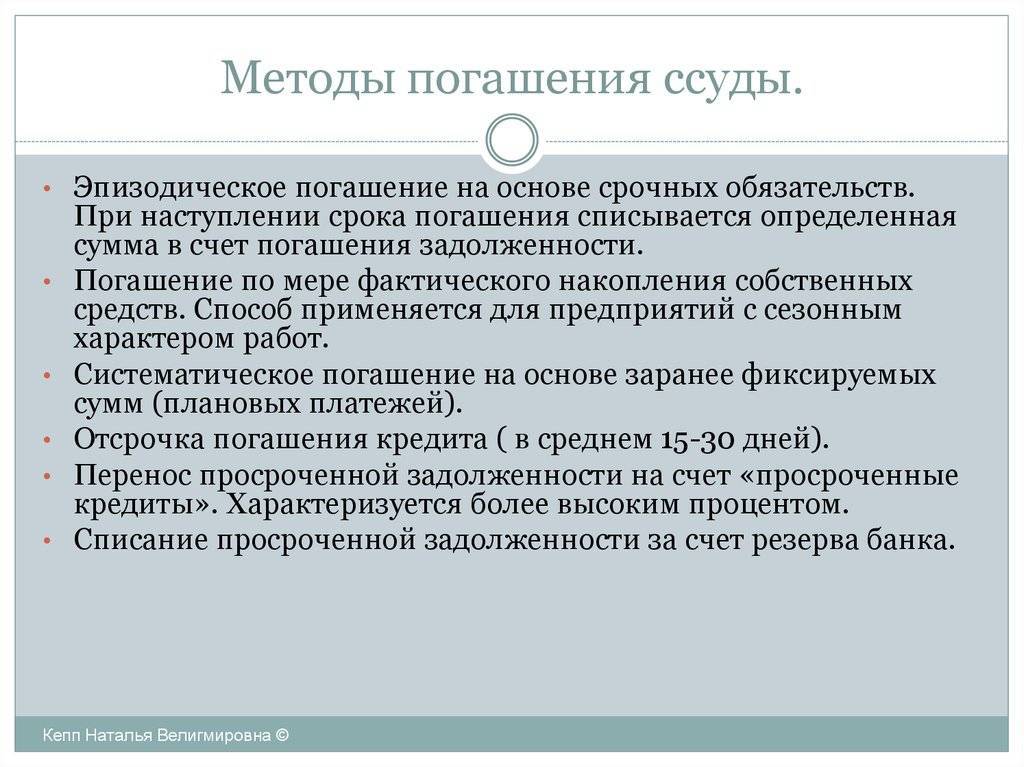

Для расчетов между банком и заемщиком устанавливается определенный график платежей, который клиент должен вносить на регулярной основе. Существует два вида графиков погашения кредитной задолженности. При стандартном графике сумма платежа постепенно уменьшается со временем, поскольку проценты начисляются на остаток задолженности.

Аннуитетный график предусматривает одинаковые платежи на протяжении всего срока кредитования. График утверждается кредитным комитетом исходя из дохода клиента, ведь при стандартном графике первые платежи достаточно ощутимые для бюджета семьи.

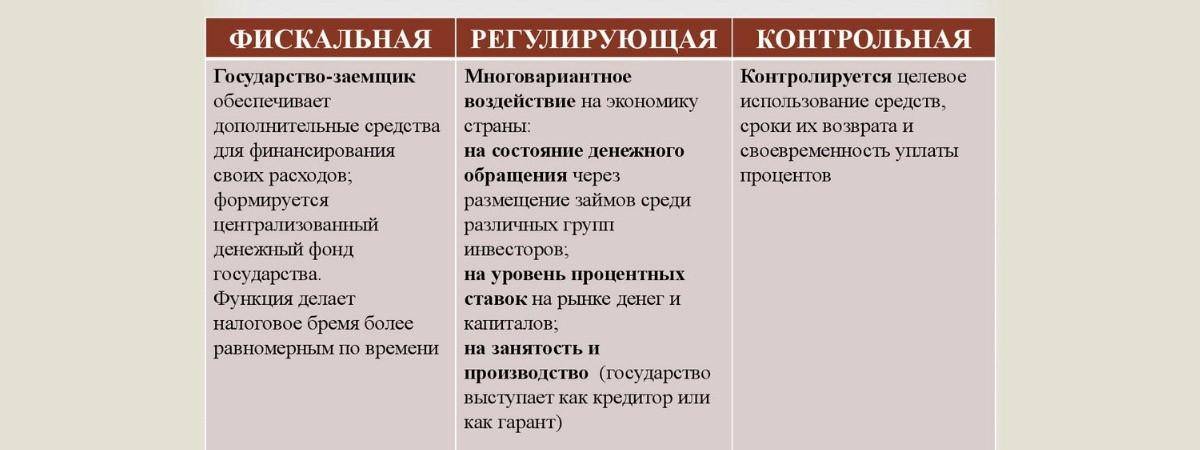

Функции услуги

С помощью бюджетных кредитов государство осуществляет управление финансовыми потоками. Данная форма позволяет эффективно контролировать процесс.

Он характеризуется 3 функциями:

- Фискальной. Это функция контроля уплаты налогов со стороны должника.

- Регулирующей. Государство может регулировать и контролировать распределение средств по регионам и т. п.

- Функцией управления. Позволяет регулировать внутренние процессы через местные бюджеты и бизнес.

Бюджетное кредитование оказывает большое влияние на финансовую и производственную деятельность на местном уровне. Оно позволяет ускорить или замедлить интенсивность некоторых процессов.

Функции кредита и принципы кредитования.

Функции кредита и принципы кредитования.

Займы дают возможность:

- ликвидировать «дыры» в бюджете;

- способствовать повышению уровня жизни населения;

- создавать нормальный социально-экономический фон;

- поддерживать экономику регионов;

- обеспечивать финансирование важных проектов.

Государственный кредит в отличие от банковского

Отличия государственного кредита от банковского — Контрольная Работа, раздел Экономика, Сущность и значение государственного кредита для страны Отличия Государственного Кредита От Банковского. Государственный Кредит Как С.

Отличия государственного кредита от банковского. Государственный кредит как самостоятельная форма кредитных отношений отличается от банковского кредита рядом особенностей: А) Потребность государства в кредите возникает у государства при финансовых затруднениях, необходимости урегулировать разрыв между денежной массой в обращении и товарными ресурсами. Государственный кредит используется, прежде всего, на покрытие бюджетного дефицита.

Потребность в банковском кредите возникает в связи с неравномерностью движения стоимости в процессе производства и обмена.

Банковский кредит включен в кругооборот средств хозяйствующих субъектов и используется для поддержки бесперебойности процесса расширенного воспроизводства и повышения его эффективности, а также для социального развития производственных коллективов. Банковский кредит могут получать и частные лица на цели, установленные законодательством. Б) Условия сделки. Условием сделки банковского кредита является совпадение экономических интересов кредитора и заемщика, при государственном кредите экономические участников обособлены, поэтому нужно обеспечить экономическую заинтересованность кредиторам для добровольной передачи денежных средств в пользование заемщика.

Для этого государство берет на себя обязательство выплачивать кредиторам определенный доход.

Государственный и муниципальный кредит: понятие, роль, виды, формы.

Соотношение категорий государственный кредит и государственный долг.

Отличие государственного кредита от банковского кредита.

Стр 26 из 35 Для привлечения денежных средств в распоряжение государства и муниципальных образований и решения проблем бюджетного дефицита, помимо других способов, применяется государственный (муниципальный) кредит. Слово «кредит» произошло от латинского creditum — ссуда, долг, credere — верить.

В толковом словаре В.И. Даля понятие «кредит» раскрывается как «доверие, вера вдолг, забор, дача и прием денег или товаров на счет, на срок».* В современном русском языке термин «кредит» сохранил свое основное содержание и определяется как «ссуда, предоставление ценностей (денег, товаров) в долг; коммерческое доверие».** Таким образом, в общепринятом смысле, кредит — это предоставление денег или товаров в долг на определенный срок на условиях возмездности и возвратности.

____________________ * Даль Вл. Толковый словарь живого великорусского языка. М., 1979. Т. II. С.189. ** Ожегов С.И., Шведова Н.Ю. Толковый словарь русского языка. М., 1998. С.304. Вознаграждение за пользование кредитом устанавливается, как правило, в форме процента. Кредит имеет несколько видов (форм).*** Кредитные отношения получили широкое распространение в современной российской экономике.

Государственный (муниципальный) кредит как самостоятельный финансово-правовой институт состоит из относительно обособленных однородных финансовых отношений, регулируемых определенной системой правовых норм.

На каких условиях выделяются средства?

Для получения бюджетного кредита заемщик обязан представить:

- данные аудита своего финансового положения.

- сведения о состоянии лица, предоставляющего гарантии;

- оценку ликвидности имущества, выступающего в качестве залога.

После подписания договора заемщик получает кредитные средства на счет, открытый в банке. Если кредит выдан юридическому лицу, то финансовые органы получают право в течение действия договора о кредитовании провести проверку финансового положения и целевого использования полученных средств.

Если в ходе проверки будет выявлено резкое ухудшение результатов деятельности предприятия или полученные средства будут направлены на другие задачи, то заемщика могут обязать досрочно вернуть полную сумму кредита.

При непогашении межбюджетных кредитов и процентов по ним, кредитор имеет право взыскать задолженность из сумм, подлежащих передаче из бюджета кредитора в бюджет заемщика, таких как межбюджетные трансферты, отчисления от налогов.

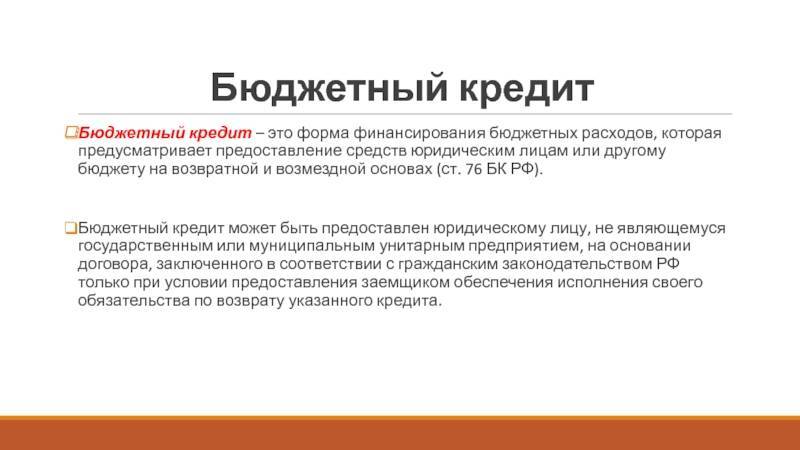

Бюджетная ссуда и ее отличие от бюджетного кредита

Бюджетная ссуда — бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной и возмездной основах на срок не более шести месяцев в пределах финансового года.

Условия предоставления государственных или муниципальных гарантий: — проведение анализа финансового состояния принципала.

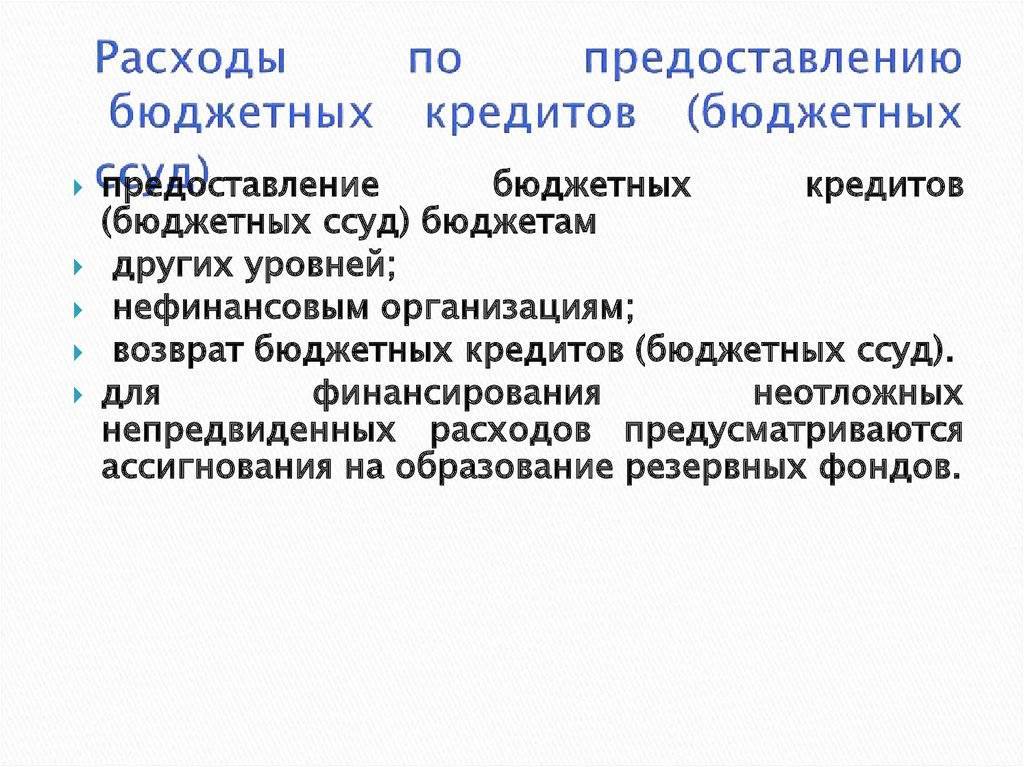

Бюджетные ссуды и кредиты занимают промежуточное положение между кредитами коммерческих банков и бюджетными ассигнованиями. С одной стороны, эти ссуды выдаются с условием возвратности и в ряде случаев бывают платными (в этом их отличие от бюджетного финансирования), а с другой стороны, проценты по этим ссудам либо взимаются, либо значительно ниже рыночных.

Кредиты иностранным государствам утверждаются в программе предоставления Российской Федерацией государственных кредитов иностранным государствам, их юридическим лицам и международным организациям. В расходной части бюджетов всех уровней бюджетной системы предусматривается создание резервных фондов органов исполнительной власти и органов местного самоуправления. Размер резервных фондов в федеральном бюджете не пожег превышать 3% расходов федерального бюджета.

На местах размер резервных фондов определяется органами местного самоуправления самостоятельно. Эти средства расходуются на финансирование непредвиденных расходов, в т. ч. аварийно — восстановительные работы по ликвидации последствий стихийных бедствий, имевших место в текущем году.

Порядок расходования этих средств определяется Правительством.

Условия банков ТОП 5

Перед походом в банковское учреждение для подачи документов и согласования всех необходимых условий стоит изучить наиболее выгодные предложения на финансовом рынке. Надежный финансовый партнер позволит клиенту чувствовать себя уверенно и стабильно, предоставив ему качественный продукт

При обращении в банковское учреждение обращайте внимание на его кредитный рейтинг, отзывы реальных клиентов и запас финансовой прочности

В таблице ниже предоставлены условия пятерки ТОП банков страны:

| Название банка | Процентная ставка | Максимальная сумма, руб. | Срок кредитования, лет | Примечание |

| Сбербанк | 13.5 | 3 000 000 | 5 | под залог возможно оформит до 10 млн руб |

| ВТБ | 13.9 | 3 000 000 | 5 | льготы бюджетным работникам |

| Газпромбанк | 11,9 | 3 500 000 | 7 | Есть скидки за срок кредитования, при обеспечении скидка 0,5%, скидка на 0,5% за оформление онлайн заявки |

| Россельхозбанк | 10 | 1 500 000 | 7 | скидки для зарплатников, постоянных клиентов |

| Райффайзенбанк | 11.99 | 2 000 000 | 5 | требуется подтверждение дохода |

Как правило, при консультировании в банке сотрудник выдаст клиенту печатную информацию с условиями предоставления ссуды, а также возможен вариант расчета платежей и распечатки предварительного графика погашений.

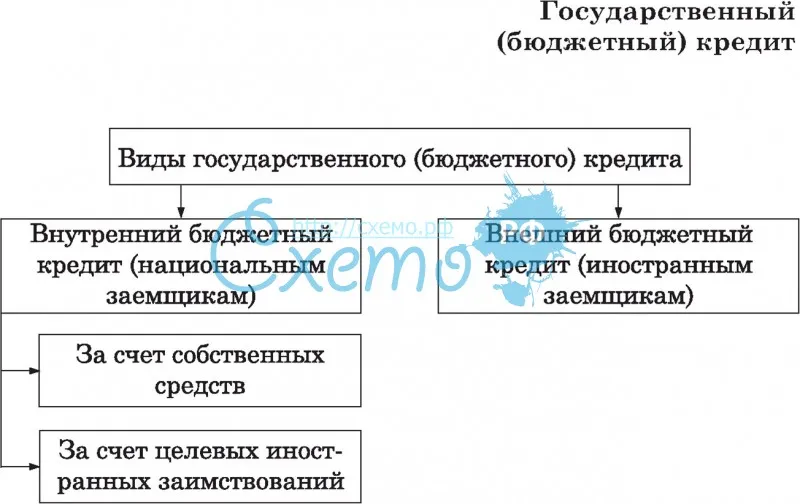

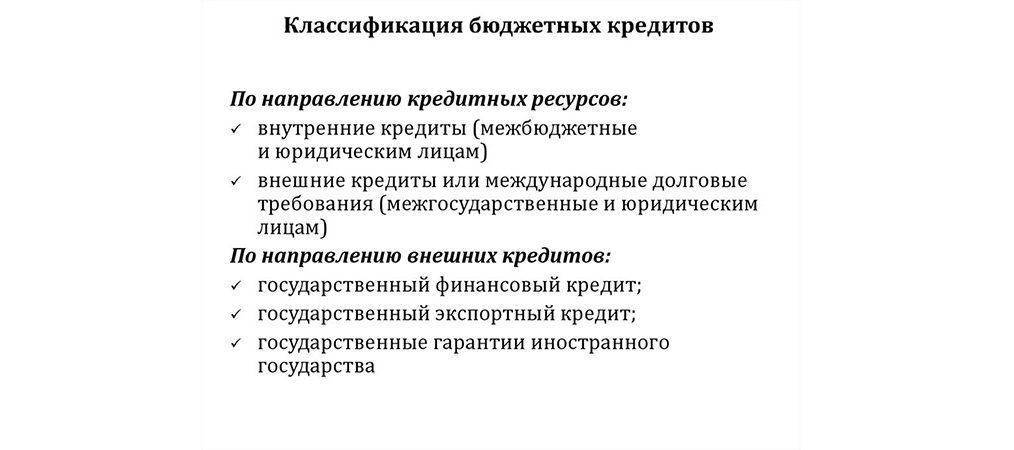

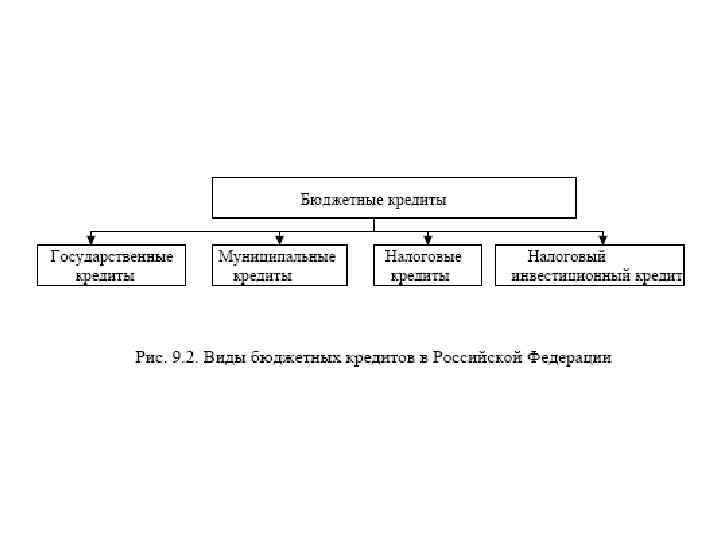

Виды бюджетного кредитования

Под общим термином «государственное кредитование» подразумеваются 2 формы:

- Государство может выступать как кредитор, выдавая займы из бюджета при условии их возвращения, т. е. предоставляя бюджетные кредиты.

- Государство может быть заемщиком средств у банков, других государств, международных фондов и т. п.

Бюджетные займы — это одна из форм государственного кредита. Они «работают» в сфере внутреннего кредитования.

Классификация бюджетных кредитов.

Классификация бюджетных кредитов.

Различают следующие виды кредитов:

- на частичную или полную ликвидацию недостатка средств бюджетов регионального или местного уровня;

- на строительство, ремонт и реконструкцию объектов различного назначения;

- на содержание автодорожной сети, ЖКХ;

- на ликвидацию ущерба от природных и техногенных катастроф;

- на устранение т. н. «кассовых разрывов».

Когда временно не хватает средств на расходную часть, существует возможность передачи нужной суммы из бюджета.

Госзаймы для физических лиц: как получить

Миллионы граждан получают государственный кредит и даже не думают об этом. Речь идет о льготной и военной ипотеках, целевых займах со сниженной ставкой. Да, договор заключен с коммерческим банком, но гарантом сделки выступает ЦБ РФ, компенсирующий финансовым организациям часть процентной ставки.

Какие госкредиты доступны физлицам в 2021 году:

- ипотека;

- автокредиты;

- ссуды на лечение;

- займы на образование.

Чтобы оформить кредит на выгодных условиях, выберите компанию, у которой есть подобные программы. Уточните перечень документов, соберите бумаги и отнесите в банк. Дождитесь рассмотрения обращения. Имейте в виду: льготный кредит нужно выплачивать точно так же, как любой коммерческий. Просрочки недопустимы. Государство позаботилось о сниженной процентной ставке, и этим его участие в ваших отношениях с банком закончилось. Если вы не будете платить по графику, финансовая организация вправе подать на вас в суд или продать долг коллекторам.

Учет бюджетного кредитования

Все финансовые органы субъектов РФ, использующих бюджетные кредиты, должны производить регистрацию и учет выданных им средств

При этом обязательно принимать во внимание и отражать в специальной документации основные важные моменты:

- регистрационные реквизиты бюджетного займа: номер и дата договора кредитования, данные заемщика, целевое назначение финансов, сумма, дата выдачи денег, сроки для погашения, процентная ставка и т.п.;

- учет основной денежной суммы и процентов по договору;

- учет непогашенных остатков, в том числе процентов, пени, штрафов;

- составление ориентировочного графика погашения;

- расчеты начислений за будущие периоды;

- при необходимости – проведение пролонгации;

- код УИН – индивидуальный индикатор начисления, присваиваемый выданному бюджетному кредиту.

ВАЖНАЯ ИНФОРМАЦИЯ! Необходимо сохранять всю кредитную историю, если бюджетный кредит переходит на новый финансовый год, то есть не был погашен своевременно.

Стороны договора

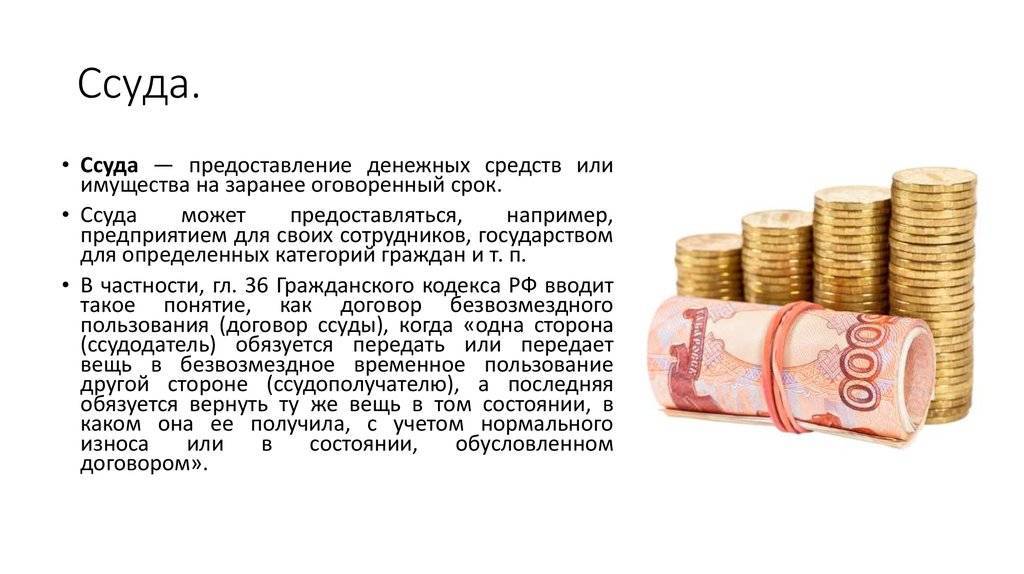

Как и любому виду правоотношений, договору ссуды присуще наличие двух сторон, каждая из которых имеет свой интерес, права, обязанности. По действующему законодательству и, в частности, согласно определению договора безвозмездного пользования, содержащегося в 689 статье ГК, сторонами в правоотношениях выступают:

- Ссудодатель;

- Ссудополучатель.

Первый – полноправный владелец ценности, в том числе получивший правомочия со стороны ее собственника, которая предоставляется в пользование без встречной материальной составляющей второму – лицу, уполномоченному ссудодателем на пользование.

Ссудодателем не может выступать коммерческая организация по отношению к своим учредителям, руководителям, участникам, контролирующим и управляющим органам.

В 2017 году законодательство о банкротстве претерпело изменения, которые в 2018 году обрели силу, и появилось новое лицо, которое несет субсидиарную ответственность наравне с прочими. Таковым является контролирующее должностное лицо. Список, охватывающий эту категорию лиц, широк и уместно было бы данное понятие ввести и в ссудные правоотношения – в части запрета получения такими лицами ссуд. Поскольку в данном случае усматривается коллизия, которая дает не совсем порядочным субъектам выводить финансы.

Особенности банковских ссуд

Несмотря на схожесть с кредитованием, ссуды имеют разительное отличие. В их числе:

- Дешевизна. Проценты устанавливаются значительно ниже, чем по кредитным продуктам, а порой (редко) могут отсутствовать вовсе.

- Целевое назначение чаще всего отсутствует, если только это не имущественная ссуда.

- Строгие рамки. Сумма выдаваемых средств и сроки расчета сжатые.

Путаница и неразбериха с содержанием понятий кредита и ссуды обусловлены тем, что закон как таковой их не раскрывает, а сами банки индивидуально устанавливают для себя границы. Так, в некоторых банках это фактически одно и то же, в других даже сама процедура получения средств может отличаться.

Бюджетный учет расчетов по предоставлению кредита

Если бюджетный кредит предоставляется муниципальному образованию, то заемщик должен обеспечить исполнение обязательств по возврату бюджетного кредита (п. 3 ст. 93.2 БК РФ).

То есть в договоре о предоставлении бюджетного кредита могут быть прописаны следующие виды обеспечения исполнения обязательств:

- банковские гарантии;

- поручительства;

- государственные или муниципальные гарантии;

- залог имущества в размере не менее 100 %.

Для учета залогового имущества или иных видов обеспечения исполнения обязательств (поручительство, банковская гарантия и т.д.) применяется забалансовый счет 10 «Обеспечение исполнения обязательств» (п. 351 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н).

Принятие имущества на забалансовый счет 10 производится в сумме обязательства, в обеспечение которого получено имущество, на основании оправдательных первичных учетных документов (п. 351 Инструкции № 157н). При исполнении обязательства, в обеспечение которого было получено имущество, производится списание суммы обеспечения с забалансового счета 10 (абз. 3 п. 351 Инструкции № 157н).

Аналитический учет по забалансовому счету 10 ведется в Многографной карточке (ф. 0504054) в разрезе обязательств по видам имущества (обеспечения), его количеству, местам его хранения, а также обязательствам, в обеспечение которых они поступили (п. 352 Инструкции № 157н, Приложение № 5 к приказу Минфина России от 30.03.2015 № 52н, далее – Приказ № 52н).

Обеспечение обязательства в виде банковской гарантии отражается на забалансовом счете 10 датой предоставления банковской гарантии. Выбытие банковской гарантии с учета отражается на забалансовом счете 10 со знаком «минус» датой прекращения обязательства, в обеспечение которого выдана банковская гарантия (письмо Минфина России от 27.06.2014 № 02-07-07/31342).

Согласно пункту 81 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (далее – Инструкция № 162н), учет расчетов по предоставленным бюджетным кредитам и начисленным по ним в соответствии с условиями предоставления заимствований процентам, штрафам и пеням ведется на счете 0 207 11 000 «Расчеты с бюджетами бюджетной системы Российской Федерации по предоставленным бюджетным кредитам».

Аналитический учет по счету 0 207 11 000 ведется в Карточке учета выданных кредитов, займов (ссуд) (ф. 0504057) в разрезе видов заимствований и дебиторов, а также сумм основного долга, начисленных процентов, штрафов и (или) пеней (п. 210 Инструкции № 157н, Приложение № 5 к Приказу № 52н).

Бухгалтерские записи по отражению в учете кредитора банковской гарантии, бюджетного кредита, а также начисленных на него процентов согласно пункту 82 Инструкции № 162н, приведены в таблице.

Таблица

Согласно пункту 211 Инструкции № 157н и Приложению № 5 к Приказу № 52н отражение операций по счету 0 207 11 000 осуществляется в Журнале операций с безналичными денежными средствами (ф. 0504071), а в части операций по переоценке сумм заимствований и начислению процентов, пеней (штрафов) – в Журнале по прочим операциям (ф. 0504071).

Согласно Приложению № 5 к Приказу № 52н для отражения результатов инвентаризации задолженности по кредитам, займам (ссудам), находящимся на учете в учреждении применяется Инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф. 0504083). Инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф. 0504083) заполняется по видам задолженности в разрезе заемщиков и кредитных соглашений по соответствующим номерам счетов бухгалтерского учета.

Особенности бюджетных кредитов в 2018 году

Программа бюджетного кредитования, действующая более 10 лет, на сегодня представляется Правительству РФ не вполне эффективной. Было принято решение о ее постепенном сворачивании.

Правительство одобрило проект бюджета на 2018-2020 годы, в котором не предусмотрена статья расходов на бюджетные кредиты, потому что уже выданные составляют значительную часть государственного долга. Недопустимо рассчитывать на займы как на постоянный доход, получаемый регионами из бюджета, чтобы не допустить дефолта.

СПРАВКА! Регионы получили на рефинансирование долгов более 1 трлн. рублей. из федерального бюджета.

Прежде чем думать о новом кредитовании, следует разобраться со «старыми» долгами. Для этого правительство вместо выдачи денег в кредит из бюджета вводит программу реструктуризации накопленных задолженностей. Она рассчитана на длительный срок – от 7 до 12 лет в отдельных регионах. Первые два года регионы обязаны погасить по 5% своего долга, остальное – пропорционально в течение последующих 5-10 лет. Сроки выплат увеличат тем регионам, где инфляция не будет слишком обгонять налоги и неналоговые платежи.

В качестве финансовой помощи руководство страны планирует оставить регионам такие формы денежного обеспечения:

- короткие годичные кредиты на покрытие кассовых разрывов;

- дотации на выравнивание бюджетной обеспеченности;

- дотации на сбалансированность.

Правда, пока нет ответа на вопрос, как разрешить саму причину возникновения коммерческого долга, на погашение которого регионам и требовались бюджетные кредиты. Но это уже вопрос будущих десятилетий.

Источник

Полная проверка заемщика

Бюджетные кредиты юридическим лицам выдаются лишь после полной проверки их отчетности, а также, если необходимо, гаранта и того, кто выступит поручителем.

Когда займ оформлен, коммерческая компания все же проходит иногда проверку в рамках целевых трат займа. Проводят проверку государственные органы, у которых есть все соответствующие полномочия. Проверке подвергаются также гаранты и поручители.

Если проверка выявит, что у заемщика или тех, кто выступает поручителями, значительно ухудшилось финансовое положение, либо же появился недостаток в имеющемся обеспечении обязательств, заемщика обяжут предоставить дополнительное подтверждение его платежеспособности. В случае отсутствия такового либо при нецелевой трате средств займ необходимо будет возвратить в досрочном порядке.

Заключение

Редакция сайта постаралась дать объяснения, в чем отличие ссуды от кредита и займа. При работе с кредитными организациями знания терминов ссуда и кредит не так уж и важны. Другое дело, когда простой гражданин становится участником гражданско-правовой сделки в качестве владельца имущества, которое передается в долг

Здесь важно правильно оформить документы. Ведь при выдаче ссуды у хозяина имущества не возникает обязанность платить налоги на доход

Если же в договоре ссуды указана помесячная или годовая оплата за пользование имуществом, то это уже договор аренды и большие штрафные санкции от налоговой инспекции за несвоевременную уплату НДФЛ. Кажется мелочь. Но она может обернуться огромными потерями личных финансов.