Положительные и отрицательные стороны лизинга

К положительным особенностям следует отнести следующие:

- физические лица могут кредитоваться как в отечественной, так и в иностранной валюте;

- графики внесения лизинговых взносов меняются крайне редко;

- не нужно вносить большой первоначальный взнос;

- клиенту достаточно подписать только один договор, в котором уже рассчитаны и включены все необходимые платежи;

- по мере необходимости транспортное средство можно заменить;

- пользователь лизинга знает все платежи, которые ему надо вносить на протяжении срока действия заключенного договора;

- не нужно привлекать дополнительное залоговое имущество для успешного оформления услуги;

- лизинговая компания самостоятельно берет на себя хлопоты, связанные со страховкой, техническим обслуживанием и оформлением других документов.

К недостаткам услуги относятся следующие:

- повышенная окончательная стоимость;

- срок лизинга – он составляет минимум один год;

- если договор оформлен по наличному денежному курсу, при возможной девальвации валюты все риски ложатся на плечи клиента;

- если прекратить внесение платежей, клиент быстро расстанется не только с выданным ему имуществом, но и деньгами, которые он выплатил;

- стать полноправным владельцем транспортного средства можно только в то время, когда срок действия оформленного договора закончится. Причем выкуп проводится по остаточной стоимости транспортного средства.

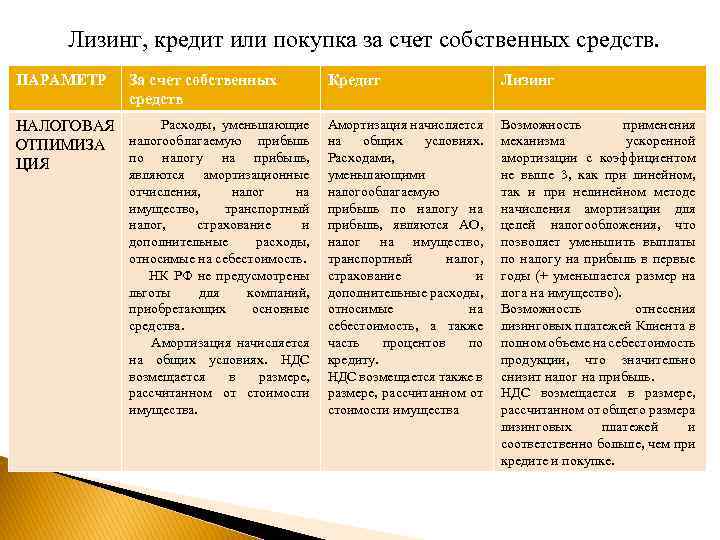

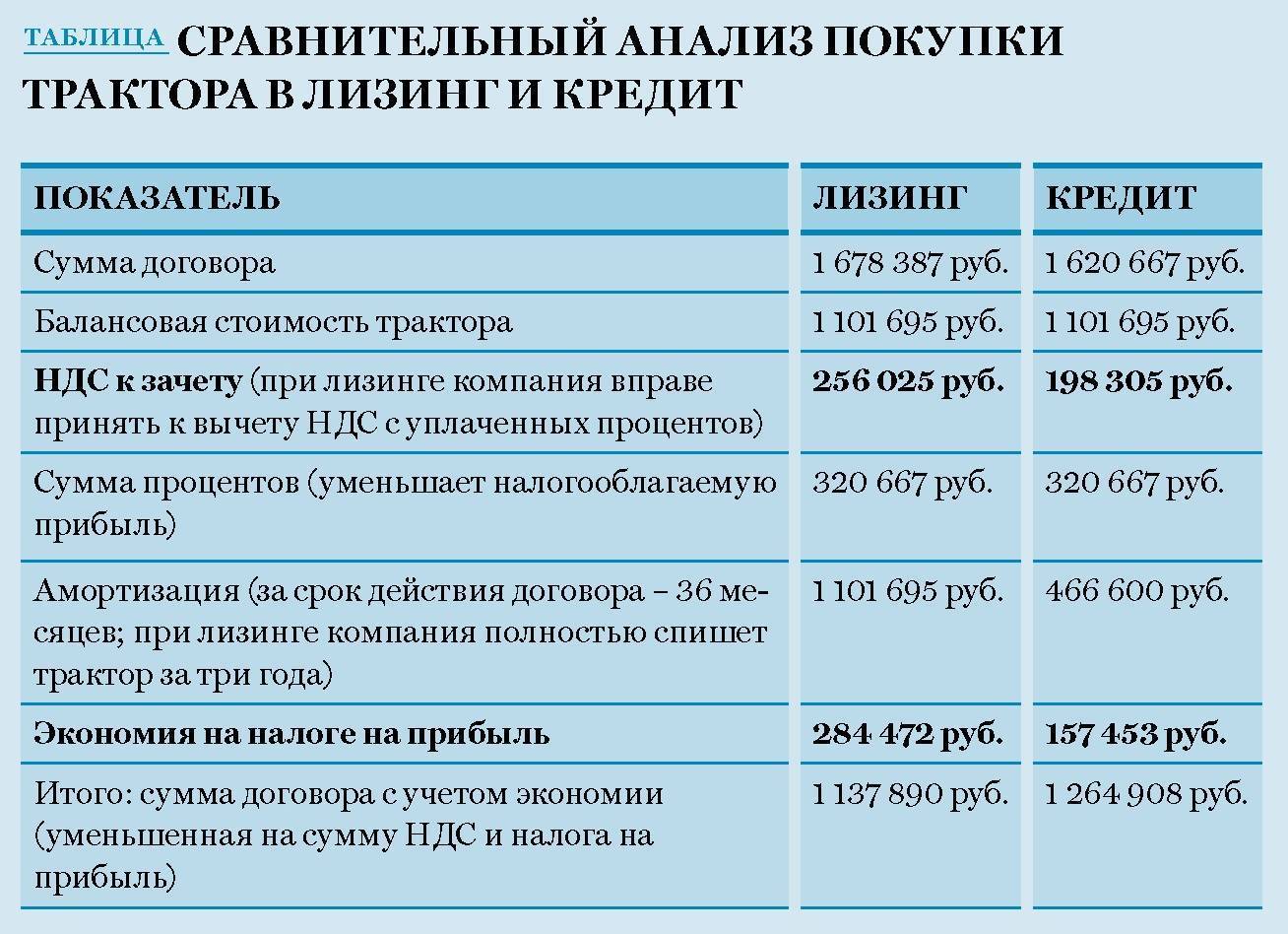

Сравнение кредита и лизинга: пример расчета

Чтобы понять, что дешевле – лизинг vs кредит, мы должны сделать расчет обоих вариантов, отталкиваясь от их принципиальных условий.

Мы выполнили для вас расчет, рассмотрев в таблице такие формы финансирования, как кредит, лизинг и собственные «живые» деньги.

| Лизинг | Автокредит | Собственные средства | |

| Сумма сделки | 10 000 000 | 10 000 000 | 10 000 000 |

| Первоначальный взнос | 30% | 30% | 100% |

| Собственные деньги | 3 000 000 | 3 000 000 | 10 000 000 |

| Эффективная ставка % | 18% | 18% | 18% |

| Остаток суммы сделки | 7 000 000 | 7 000 000 | |

| Переплата, руб | 5 197 806,9 | 3 665 239,5 | |

| Удорожание | 10,40% | 7,33% | 0,00% |

| Коэффициент ускоренной амортизации | 3 | 1 | 1 |

| Экономия по налогу на прибыль | 2 541 442,4 | 1 443 975,2 | 711 452,6 |

| НДС к возмещению | 2 318 309,5 | 1 524 643,7 | 1 524 463,7 |

| Налог на имущество | В составе лизинговых платежей | 779 485,4 | 779 485,4 |

| Конечная реальная цена | 10 338 055,5 | 11 476 106,6 | 8 543 389,9 |

Как видите, популярность лизинговых условий легко объясняется последней сравнительной характеристикой – общая сумма выплат ниже чем при кредите. Сумма отличается больше, чем на 100 тысяч рублей.

Конечно, выгоднее всего купить тачку за живые деньги, но не всегда есть возможность их накопить, поэтому люди вынуждены прибегать к кредитно возвратным механизмам.

Мы рекомендуем тщательно взвесить все плюсы и минусы обоих вариантов, разобраться, чем они отличаются, проконсультироваться с менеджерами в финансовых организациях. Принимайте решение взвешенно и осознанно – помните, именно вы берете на себя финансовые обязательства, а значит, мнение тещи, друга или коллеги стоит лишь принимать к сведению, и ни в коем случае не считать за руководство к действию. Перед подписанием договора, вы должны четко знать, чем данные программы финансирования отличаются друг от друга.

Прочтите, что такое капитализация вклада – вам это точно пригодиться!

Так же напоследок можете посмотреть интересное видео о различиях лизизинга и кредита:

Виды и какое имущество можно взять в лизинг

Существует множество форм лизинга, которые отличаются друг от друга специфическими особенностями. Вид оформленной сделки делится на три категории.

Возвратный

Данную форму лизинга можно охарактеризовать как самую особенную. Специфика сделки заключается в том, что получатель лизинга одновременно является продавцом объекта. Иными словами, юридическое лицо осуществляет продажу своего имущества лизинговой компании, а также заключает с ней сделку, по которой будет получать это же оборудование или технику в пользование по договору аренды.

Таким образом, возвратный лизинг оформляется с участием залога

Важно учитывать, что организация все так же получает средства на развитие фирмы. Возвратный вид сделки более прочих подвержен коррупции

По данной сделке юридическое лицо может приобрести технику, автомобили различной грузоподъемности, недвижимость, железнодорожные и водные транспортные средства.

Финансовый

Вид сделки, в которой участие предоставляющей лизинг компании является исключительно формальностью. Приобретатель имущества получает технику сразу от поставщика. Арендодатель покупает активы для лизингополучателя и передает ему имущество на оговоренный период.

К концу срока предоставления объектов лизинга будет оставлена определенная сумма выплат. Также сделка предполагает обязательное условие: приобретенная техника или оборудование должно быть принято в случае возврата объектов юридическим лицом.

Операционный

Предполагается для крупных поставщиков транспортных средств. Главное отличие этой разновидности фигурирует в названии. Предоставляющая лизинг компания обязуется взять на себя все сопутствующие сделке операции. Это означает, что компания должна позаботиться о транспортировке объектов, поддержании их состояния и обслуживании.

Лизингодатель в этой схеме признается основным участником сделки. Для покупателя данная сделка выгодна, так как он может приобрести автомобиль и пользоваться этим ТС несколько лет, после чего оформить бумаги на новое улучшенное авто.

Что выгоднее для физических и юридических лиц

Поскольку существует большая разница между коммерческими фирмами и частными лицами, далее, разберем разницу между лизингом и кредитом для каждой стороны отдельно.

Коммерческие предприятия

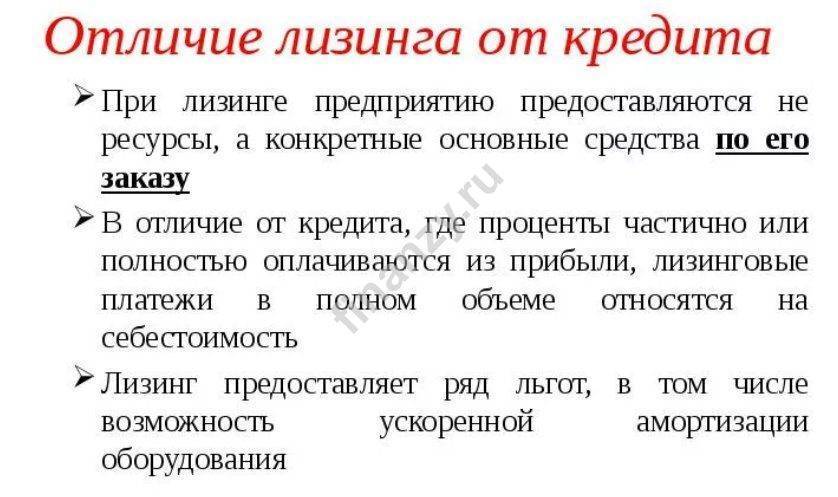

Главное отличие лизинга от кредита для юридических лиц, которое представляет наибольший интерес, заключается в возможности применения метода ускоренной амортизации. Материальная выгода выступает в моментах:

- снижение налога;

- уменьшение налога на прибыль;

- право выкупа по минимальной стоимости по окончании действия соглашения.

Кроме того, для коммерческой организации нет разницы в том, будет ли техника находиться в собственности у предприятия. А также преимущество заключается в том, что техническим обслуживанием и ремонтом занимается лизинговое общество. При этом лизингоприобретатель не несет никаких финансовых затрат.

Согласно законодательству, лизинговые соглашения подразумевают уплату подоходного налога с покупки техники. То есть фирма имеет право получить с государства налоговый вычет в размере 13% по окончании года.

Недостаток для компаний заключается в том, что неминуемо придется повышать себестоимость производимой продукции. Это связано с тем, что стоимость ежемесячного найма необходимо включить в цену продукции.

Выкуп остается на усмотрение фирмы. Если оно требуется единожды и на короткий срок, выгоднее просто взять его в аренду. Если же срок превышает 3-5 лет, тогда транспорт выгоднее выкупить, а затем продать при желании.

Частные лица

Частных покупателей интересует, чем лизинг отличается от кредита для физических лиц. Если речь идет о выкупном найме, финансовая нагрузка практически идентична кредитной. При этом право собственности покупатель получит только по окончании всех выплат и окончательного выкупа машины.

Если рассматривается выкупная форма, то ежемесячный платеж ниже, чем по автокредиту. Но и авто никогда не перейдет во владение частного лица. Даже несмотря на экономию при покупке страховки и при отсутствии затрат на техническое обслуживание, недостаток найма очевиден.

В статье подробно разобрано, что такое лизинг и чем он отличается от кредита. Выбор того или иного предложения зависит от заемщика и его потребностей, возможностей. Расчет стоимости предложения и его выгоды стоит производить индивидуально. Также существенным является момент права собственности. Для физического лица — это существенный недостаток аренды.

Какое имущество можно взять в лизинг, а какое нельзя

Согласно Федеральному Закону «О финансовой аренде (лизинге)» от 29.10.1998 N 164-ФЗ, в лизинг можно взять любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

Иными словами, это непотребляемое имущество, которым можно пользоваться даже после его изнашивания. Такое, как:

автотранспорт

Например, автомобиль для представительских целей, несколько машин для обновления таксопарка или спецтехнику для производства.

Преимущества и недостатки лизинга автотранспорта

| Преимущества | Недостатки |

| Можно приобрести любой автотранспорт — легковые, грузовые авто и спецтехнику | Процентная ставка при лизинге нередко выше, чем при кредите |

| Можно выбрать любой тип авто (новый или б/у автомобиль) и продавца (физическое или юридическое лицо) | Просрочки по оплате лизинговых платежей могут привести к изъятию авто лизинговой компанией |

| Минимальный пакет документов в сравнении с кредитом | До получения машины в собственность её нельзя продать, а сдать в аренду можно лишь с разрешения лизинговой компании |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Проводить ТО будут специалисты лизинговой компании или компании-партнера |

| Можно выкупить автомобиль или вернуть лизингодателю после окончания срока договора | |

| Автотранспортом можно пользоваться сразу после внесения авансового платежа |

В лизинг можно взять офисную технику, сложное IT-оборудование или оборудование для промышленного производства. Когда компаниям нужно обновить имущество на более современное или расширить производство, они, чаще всего, делают это именно в лизинг.

Преимущества и недостатки лизинга оборудования

| Преимущества | Недостатки |

| Не нужен большой объем вложений — по сути, это рассрочка под процент | Процентная ставка при лизинге нередко выше, чем при кредите |

| Можно договориться на индивидуальный график платежей, подстроенный под бизнес клиента, чего не предложат банковские организации | Просрочки по оплате лизинговых платежей могут привести к изъятию оборудования лизинговой компанией |

| Оборудованием можно пользоваться сразу после внесения авансового платежа | |

| Прибыль, которую клиент получает за счет оборудования, может покрывать лизинговые платежи | |

| Лизинговые платежи относятся на себестоимость — по итогу уменьшается налог на прибыль | |

| При применении механизма ускоренной амортизации можно сэкономить на имущественных налогах |

недвижимость

Которую также можно выкупить или вернуть лизинговой компании. Чаще всего клиенты используют лизинг, когда им нужно арендовать крупный офис или большую производственную площадь. Учитывая, что в итоге недвижимость можно приобрести в собственность, лизинг получается выгодней коммерческой ипотеки.

Преимущества и недостатки лизинга недвижимости

| Преимущества | Недостатки |

| Лояльное отношение к разовым просрочкам платежей, ведь имущество находится на балансе лизингодателя | Процентная ставка при лизинге нередко выше, чем при ипотеке |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Чаще всего клиент сам оплачивает стоимость оформления лизинговой сделки. Кроме того, она подразумевает еще одну сделку — заключение договора купли-продажи между лизинговой компанией и продавцом недвижимости |

| Можно не афишировать наличие недвижимости и экономить по налогам на имущество |

В лизинг нельзя взять:

- продукты питания;

- сырье;

- стройматериалы;

- земли, леса, водоемы и др. природные объекты;

- военную технику;

- оборудование без заводских номеров.

У этих предметов либо есть «срок годности», либо их финансовая аренда запрещена законом.

Преимущества

- Удобное распределение платежей, сроков именно для получателя лизинга. Рассчитываться можно прибылью от полученного предмета и при его эксплуатации.

- При лизинге не требуется большой первоначальный внос.

- При лизинге ощутима экономия за счет налогов, НДС, налога на прибыль.

- При лизинге существенно снижен налог на имущество, его балансовую стоимость за счет ускоренной амортизации коэффициента до 3%.

- Гибкий график платежей, они начинаются только с введения полученного предмета в эксплуатацию.

- Товар может находиться на балансе как лизингополучателя, так и лизингодателя, за счет чего можно структурировать свой баланс, управлять им.

- Лизингополучатель может не переоценивать основной фонд товара, если он находится у него на балансе.

- Если срок лизингового договора истек, то стоимость предмета для получателя составляет 0%.

- Заключение договора предусмотрено до 3 лет, за это время товар, как правило, окупает себя, что конечно, выгодно для предпринимателей, так легче управлять бизнесом.

- При получении лизинга залог отсутствует, поскольку на весь срок договора собственником выступает лизинговая компания.

- Лизинг прост, эффективен, доступен, позволяет оставаться достойным конкурентом на рынке любому предпринимателю.

Что же лучше?

Лизинг считается выигрышнее, чем автокредит, по ряду причин.

Что же лучше?

- Во-первых, при оформлении лизинга на кредитную историю клиента, как правило, никто не обращает внимания. Также лизинговые компании обычно не требуют от клиента справок о доходах, поэтому данный метод отлично подходит получателям «серой» зарплаты.

- Во-вторых, лизинговые компании дают ответ на заявку клиента в течение нескольких рабочих дней. Для сравнения: банки могут заниматься рассмотрением заявки о выдаче ссуды на покупку транспортного средства в течение нескольких недель.

- В-третьих, получателю лизинга не нужно брать на себя обязательства по оформлению автостраховки и постановке транспортного средства на учет.

- В-четвертых, автовладелец защищен от разного рода убытков и прочих непредвиденных обстоятельств, т.к. все финансовые риски и обременения лежат на лизингодателе.

При прочих равных обстоятельствах оперативный лизинг является более выигрышным вариантом приобретения транспортного средства по сравнению со стандартным автокредитом. Лизинг позволяет сэкономить время на оформлении разного рода документов и избавляет от затрат на страховку, обслуживание автомобиля, его ремонт и т.д.

Лизинг позволяет сэкономить время на оформлении разного рода документов и избавляет от затрат на страховку, обслуживание автомобиля, его ремонт

| Условие | Описание |

|---|---|

| Аванс | от 0% |

| Срок автолизинга | от 12 до 36 мес. |

| Ежемесячные платежи | Равные или убывающие |

| Балансодержатель | Лизингодатель или лизингополучатель |

| Передача автомобиля в субаренду третьим лицам | Возможно |

| Финансовые документы | Обязательны |

| Предмет лизинга | Легковые автомобили |

| Банк | Ставка | Срок, сумма, условия |

|---|---|---|

| Юни Кредит Банк | 18,9% | Сумма от 100 000 до 2 000 000 руб. Срок до 7 лет. Подтв. не требуется, в своб. ф., 2-НДФЛ |

| ВТБ24 | 19,9% | Сумма от 140 000 до 5 000 000 руб. Срок от 1 года до 7 лет. Подтв. в своб. ф., 2-НДФЛ, 3-НДФЛ |

| РоссельхозБанк | 19 – 24% | Сумма от 100 000 до 3 000 000 руб. Срок от 1 месяца до 5 лет. Подтв. по ф. банка, 2-НДФЛ |

| Росбанк | 22,8 – 24,3% | Сумма от 60 000 до 5 000 000 руб. Срок от 6 месяцев до 5 лет. Подтв. не требуется, по ф. банка, 2-НДФЛ, 3-НДФЛ |

| Альфа-банк | 25,99 – 26,49% | Сумма от 112 000 до 3 000 000 руб. Срок от 1 года до 3 лет. Подтв. в своб. ф., по ф. банка, 2-НДФЛ |

Определение кредита

Некоторые потенциальные кредитополучатели склонны путать два понятия, поэтому сталкиваются с трудностями при выборе нужного кредитного продукта. Здесь следует чётко понимать, что кредитование — это отношения между кредитополучателем и кредитором, которые регулируются кредитным соглашением.

Согласно кредитному договору кредитодатель обязуется предоставить на установленный срок заёмщику фиксированную сумму под определённый процент. Заёмщик, в свою очередь, обязуется вернуть кредитору деньги с процентами определёнными частями в течение срока, установленного кредитным соглашением. Принципы кредитования базируются на срочности, возвратности, платности и обеспеченности.

В роли кредитора выступают различные кредитно-финансовые организации, например, банк или МФО. В качестве заёмщика может выступать физическое или юридическое лицо.

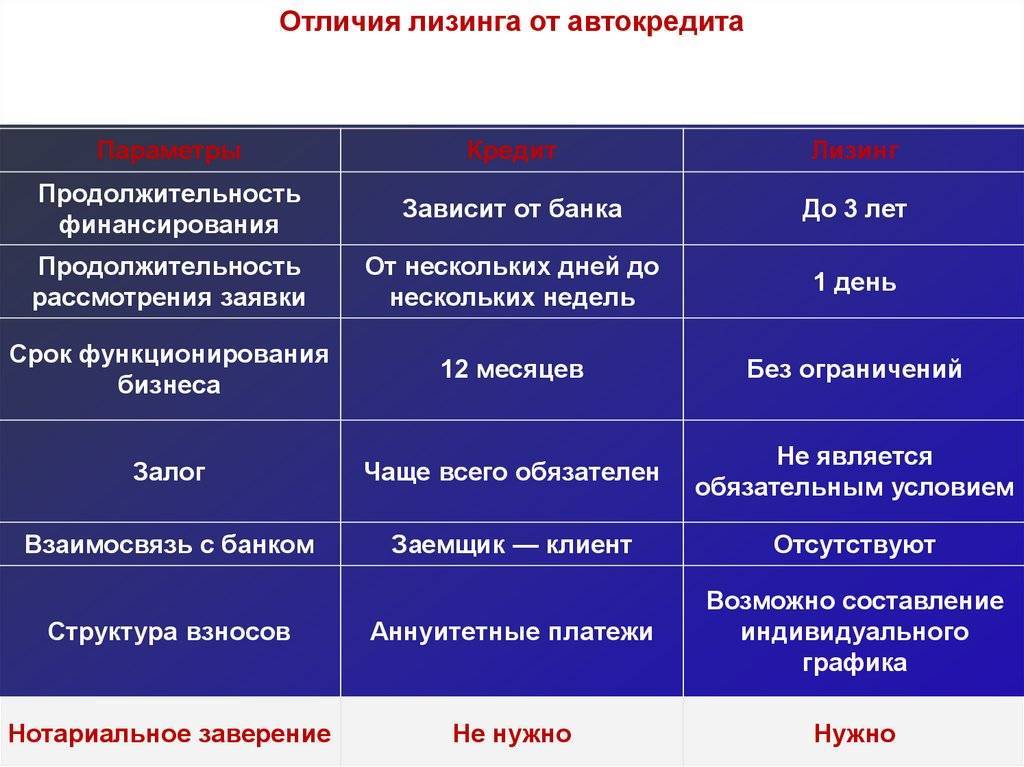

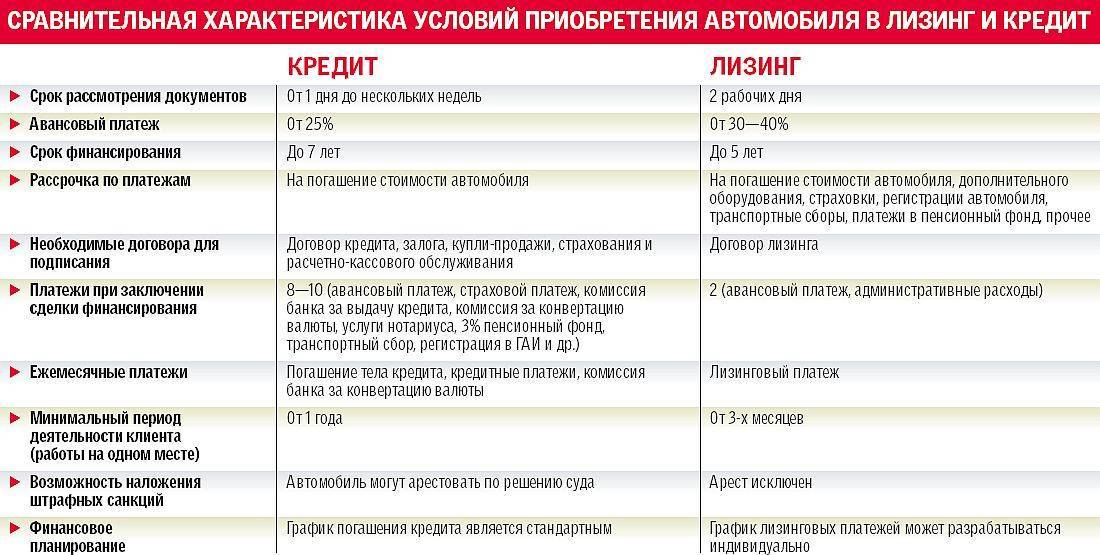

Лизинг и кредит: отличия и что выбрать

Выбор между лизингом и кредитом обычно стоит перед предпринимателем, который планирует купить транспорт или иное оборудование. Как мы уже поняли, плюсы и минусы есть у обоих вариантов. Поэтому нужно понять, какой из двух вариантов окажется наиболее выгодным.

Итак, отличия лизинга от кредита такие:

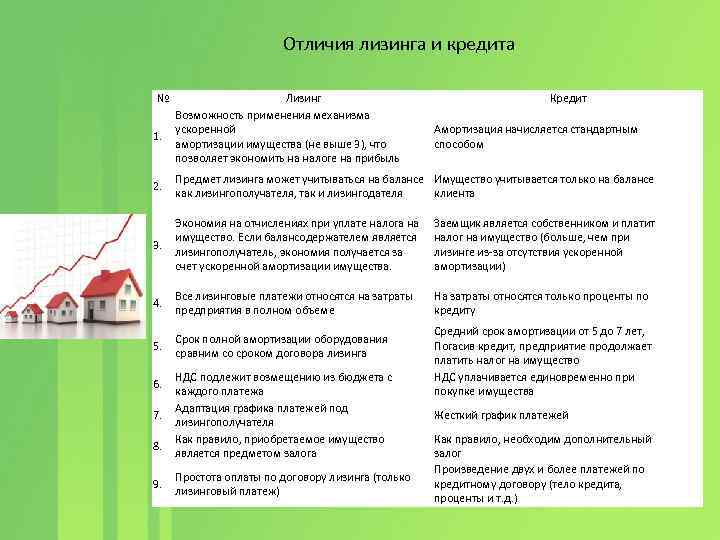

| Условие | Лизинг | Кредит |

|---|---|---|

| Право собственности | Имущество остается за лизинговой компанией. | Имущество принадлежит клиенту на праве собственности. |

| Первоначальный взнос | Доступно оформление без первоначального взноса. | |

| Налог на имущество | Платит компания. | Оплачивает клиент. |

| Можно ли купить поддержанный транспорт | Оформить крайне сложно. | Доступны программы с минимальными ставками. |

| Страхование | Возможно, за счет компании. | За счет средств автолюбителя. |

| Продажа в течение срока действия договора | Сделка недоступна. | Может продать, погасить кредит, а остаток денег оставить себе. |

| Скидки | Доступны крупным компаниям. | Возможно получение денег по сниженной ставке или государственной программе. |

Получается, плюсы и минусы есть у каждого типа сделки. Что лучше и выгоднее, каждый должен решить исходя из собственных потребностей.

Если рассматривать сделку со стороны юридического лица, то у лизинга есть ряд преимуществ, такие как налоговые льготы и скидки, а также упомянутая выше субсидия от государства. Но при этом существуют и льготные кредиты для малого бизнеса под 8,5% годовых.

Лизинг по сравнению с кредитом: чем отличается и что выгодней

Главное отличие двух услуг состоит в том, что кредит может выдаваться в денежной форме, а лизинг – нет. Во втором случае компания может передавать клиенту только имущество.

Еще одно отличие: банки оценивают клиентов жестче, чем лизинговые компании. Дело в том, что банковские организации находятся под контролем ЦБ РФ, а значит, должны строго соблюдать критерии отбора кредитополучателя. Для банков нужно подготовить больше документов, а также соответствовать всем требованиям. Иметь хорошую кредитную историю, быть официально трудоустроенным, иметь регистрацию в регионе, где присутствует банк.

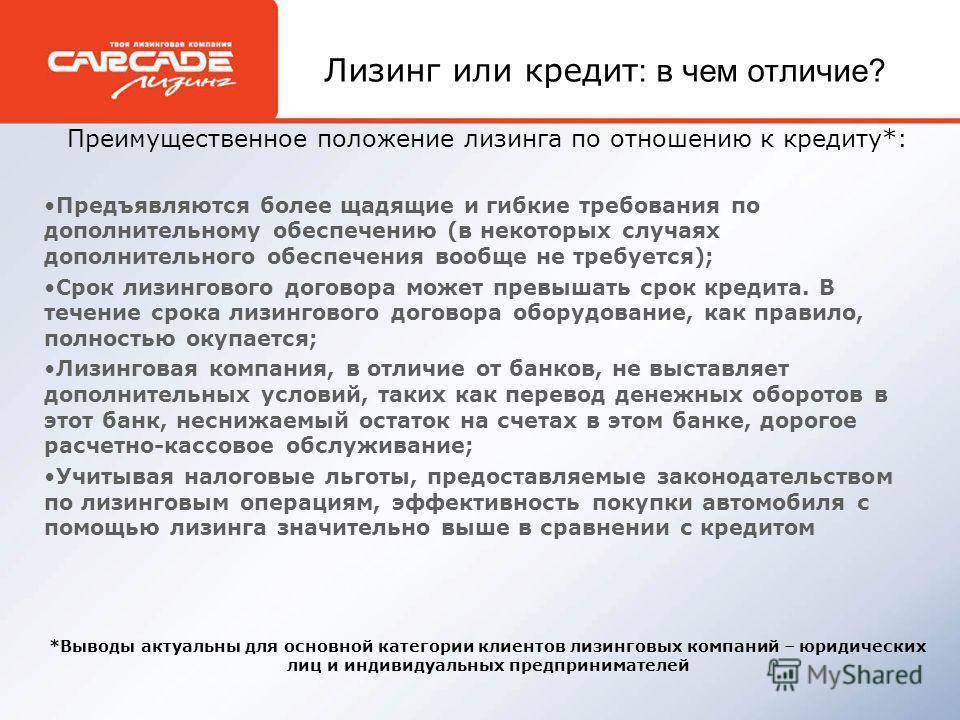

Процесс отбора клиентов у лизинговых компаний проще. Организации действуют исходя из внутренних методик оценки платежеспособности и ответственности клиента.

У лизинга есть несколько преимуществ:

- более быстрый срок рассмотрения заявки (около 15 минут). Среди кредитных продуктов такой скоростью может похвастаться только потребительский экспресс-кредит;

- гибкий график платежей. Компания может пойти навстречу клиенту и подстроить график под сезонность бизнеса. Кроме того, возможны отсрочки платежей в сложных финансовых ситуациях;

- лизинговые компании не требуют ни залога, ни поручителей, ни других способов обеспечения сделки;

- не нужно платить налог на имущество, потому что предмет сделки не находится в собственности клиента.

Условия предоставления автомобилей в лизинг для юридически лиц

Обычно компании предлагают такие условия договора: выплачивать платежи можно в течение 1-5 лет, в зависимости от типа и модели авто. Сумма платежа также определяется индивидуально. Необходимо заплатить аванс – 30% от стоимости машины, далее клиент будет платить в месяц установленную сумму. В этот платеж будут включены компенсации части стоимости объекта, регистрация в госорганах, страхования и комиссия. Первоначально все эти платежи вносит компания, но со временем клиент возвращает затраченные средства. Это не накладно и удобно для пользователя.

В числе преимуществ покупки машины в лизинг также возможность досрочного погашения: если у клиента есть такая возможность, он имеет право внести все деньги и избежать дальнейшего начисления процентов.

Плюсы и минусы покупки автомобиля в лизинг

Как и у любого другого финансового инструмента, покупка автомобиля в лизинг имеет свои преимущества и недостатки.

К основным плюсам приобретения автотранспорта в лизинг является:

- Приобрести автомобиль в лизинг гораздо проще и быстрее, чем в кредит. Это связано с тем, что банки предъявляют более жесткие требования к заемщикам, а процедура оформления кредита может сильно затянуться.

- Приобретенным в лизинг автомобилем можно пользоваться, не являясь его собственником.

- В лизинг можно приобрести коммерческий транспорт, что в кредит физическим лицам сделать практически невозможно.

- Лизинговую сделку гораздо проще расторгнуть, и существует возможность периодически менять автомобили без оформления их в собственности и без необходимости его продажи.

- Лизинговые компании в связи с тем, что являются оптовыми заказчиками автомобилей, часто предоставляют скидки и устраивают различные акции.

- В договор лизинга можно включить различные дополнительные услуги, которые берет на себя лизинговая компания: тех обслуживание, замена шин, ремонт и т.д..

- Приобретенный в лизинг автомобиль обойдется гораздо дешевле, чем взятый в долгосрочную аренду.

К основным недостаткам приобретения в лизинг автомобиля относятся:

- Отсутствие права собственности на автомобиль до окончания срока действия договора. Правда, для кого-то этот пункт может являться преимуществом.

- В конечном итоге лизинг обходится дороже, чем кредит.

- Приобретенный в лизинг автомобиль привязан к определенным точкам сервисного обслуживания, указанного в договоре.

- Расходы за двойную перерегистрацию автомобиля (от поставщика к лизинговой компании, затем от лизинговой компании к покупателю) ложатся на конечного покупателя.

Можно ли приобрести б/у имущество?

Немногие сегодня решаются приобрести новый автомобиль. Даже если оформлять кредит, процедура может оказаться затратной. Далеко не все банки предлагают приобрести в рассрочку имущество, которое уже было в эксплуатации. Чем отличается лизинг от кредита? Тем, что можно без проблем взять товар б/у. Лизинговым компаниям совершенно нет разницы, на какое имущество заключать договор. Кроме того, многие поставщики, которые работают с лизингом, предоставляют клиентам существенные скидки.

Клиент может самостоятельно выбрать на авторынке товар, который бы ему хотелось приобрести. Лизинговые компании всегда идут на уступки и договариваются с продавцом. А если покупатель подходящий вариант подобрать не может, свою помощь окажут сотрудники финансового учреждения.

Что такое кредит

Кредит — это предоставление денежных средств под проценты ФЛ или ЮЛ с помощью кредитных организаций.

Оформляя на автомобиль кредит, покупатель становится его законным владельцем. Он ежемесячно выплачивает определенную сумму на заранее установленный период времени. Ответственность по обслуживанию объекта покупки лежит на нем.

В кредит можно купить любое движимое и недвижимое имущество, автомобили, бытовую технику, оплатить обучение или отдых и многое другое. В этом плане возможности кредита намного шире лизинговых.

Плюсы и минусы лизинга

Перечислим основные особенности:

- сроки финансирования больше, чем при кредитовании. В среднем — от года до 5-ти лет, при этом ставка не растет по принципу «чем дольше срок, тем выше проценты»,

- взятая в аренду техника и/или имущество обслуживается арендодателем и находится на полном обеспечении лизинговой компании до момента окончания договора,

- договор по предоставлению аренды, как правило, заключают быстро (в среднем, за день) — это отличается от кредита, где сроки рассмотрения заявки — несколько дней и больше,

- согласно законодательству о сельском хозяйстве, малом бизнесе и некоторых других отраслей предпринимательства, при приобретении имущества в лизинг могут быть предоставлены скидки, льготы или субсидии — в чем разница с обычным кредитованием,

- повышенная процентная ставка — то, чем отличается лизинг от кредита — но при расчете долгосрочной аренды этот минус может превратиться в плюс,

- при лизинге более гибкие условия расчета платежей — есть возможность изменить график. Например, учитывая сезонность — посевная, сбор урожая — если речь идет об агропромышленном секторе,

- в расчет платежей можно включить оплату налога на имущество, транспортного налога и страхование,

- лизинговые платежи облагаются НДС, в отличие от выплат по кредиту — но, если предприниматель работает на «упрощенке» (УСН), уплаченные лизинговые платежи НДС увеличивают затраты по договору лизинга,

- можно взять оборудование или технику, бывшую в употреблении — это сэкономит средства.

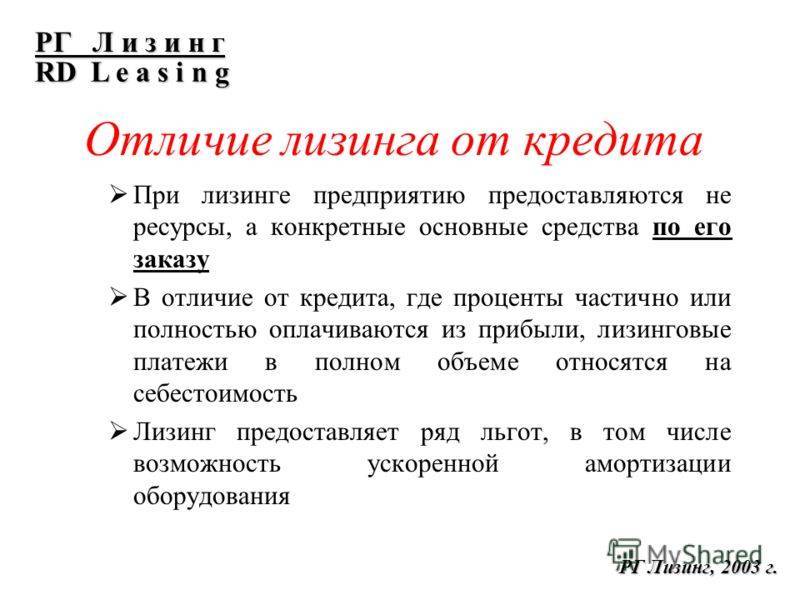

Отличие между займом и финансовой арендой

Основное отличие лизинга от кредита состоит в том, что при заключении договора кредитования заемщик получает денежные средства на реализацию определенной цели, во втором варианте, когда речь идет о договоре лизинга он получает в аренду какой-либо предмет, то есть имущество. Но с другой стороны, в обоих вариантах заемщик или лизингополучатель получает желаемое имущество по взаимовыгодному договору, на условие платности возвратности. Кстати, по кредитному договору у заемщика есть право выбора на приобретение того или иного предмета, а по договору лизинга только определенная договором имущество.

Рассмотрим преимущества лизинга перед кредитом:

- Договор лизинга заключается на прозрачных условиях, то есть клиент заранее знает все условия сотрудничества и свои финансовые затраты по нему.

- Взнос по договору лизинга, как правило, ниже, нежели по кредитному договору.

- Если речь идет о лизинге транспортного средства, то компании, предоставляющие услуги, берут на себя расходы за страхование и ТО.

Теперь рассмотрим ряд недостатков:

- Итоговая стоимость имущества может быть больше, нежели по договору банковского кредита.

- По окончании действия срока договора аренды клиент должен заплатить остаточную стоимость арендованного имущества.

- При нарушении договора аренды, то есть в том варианте, если клиент перестает вносить ежемесячные платежи, арендодатель имеет право забрать имущество без возмещения его стоимости.

- Имущество переходит в собственность клиента только по окончании срока действия договора и уплаты остаточной стоимости предмета.

На самом деле понятие лизинг, особенно для частных клиентов, появился в нашей стране не так давно, а на законодательном уровне такие договоры начали регулироваться лишь с начала 2000 годов. К тому же, договор лизинга применяется только по отношению к автотранспортным средствам для физических лиц, или иных средств производства для юридических лиц. Причем физические лица начали пользоваться договором аренды с 2011 года, и до сих пор финансовая услуга находится на этапе своего формирования и развития, к тому же лизинговых компаний в нашей стране мало.

К тому же нужно отметить, что физические лица не так активно пользуются договором аренды по той причине, что схема банковского кредитования для них намного ближе и понятнее. То есть, заемщику достаточно собрать определенный пакет документов, подтвердить свою платежеспособность и выбрать имущество для покупки в кредит. Затем оформить договор кредитования и вносить ежемесячно одинаковую сумму в счет погашения задолженности перед банком. Здесь банковский кредит по сравнению с лизингом более понятный для потенциального пользователя.

Чем лизинг отличается от кредита? В первую очередь, между заемщиком и банком нет посредников, в соглашении об аренде появляется еще одна сторона лизингодатель, который имеет все права на предмет лизинга, который в будущем переходят клиенту при том условии, что он не нарушил условия договора аренды. Кроме того, лизингодатель имеет полное право отслеживать порядок использования предмета аренды до полного его выкупа.

Что такое лизинг и кредит – их основная суть

Прежде, чем искать определенные сходства и отличия между лизингом и кредитом, дадим краткие определения этих двух понятий.

Лизинг – это разновидность инвестиционной деятельности, при которой определенное имущество передается заемщику с правом последующего его выкупа. Его, также, можно назвать отдельным видом предпринимательской деятельности.

Кредит (от лат. creditum – ссуда) – это денежные средства, предоставленные банком или иной кредитной организацией (кредитором) по кредитному договору заемщику на условиях возвратности и, как правило, платности (в виде процентов за пользование).

То есть, при оформлении лизинга право собственности на имущество переходит лизингополучателю только после выплаты последнего платежа, а при оформлении кредита – с момента заключения договора.

В заключение

Что же всё-таки лучше и выгодней? Лизинг по ряду аспектов «выигрывает» у кредита:

- Когда оформляется лизинг, состояние кредитной истории клиента чаще всего не учитывается. Также лизингодатели обычно не требуют предоставить справки о доходах. Поэтому этот способ подойдёт тем, кто получает «серую» зарплату.

- Лизинговая компания рассматривает заявки клиентов несколько дней. Банки занимаются рассмотрением заявок о выдаче займа на покупку автомобиля несколько недель.

- Лизингополучатель не оформляет автостраховку и не ставит транспортное средство на учёт. Все эти обязательства берёт на себя лизингодатель.

- Все обременения и финансовые риски берёт на себя лизингодатель, клиент защищён от убытков и непредвиденных ситуаций.