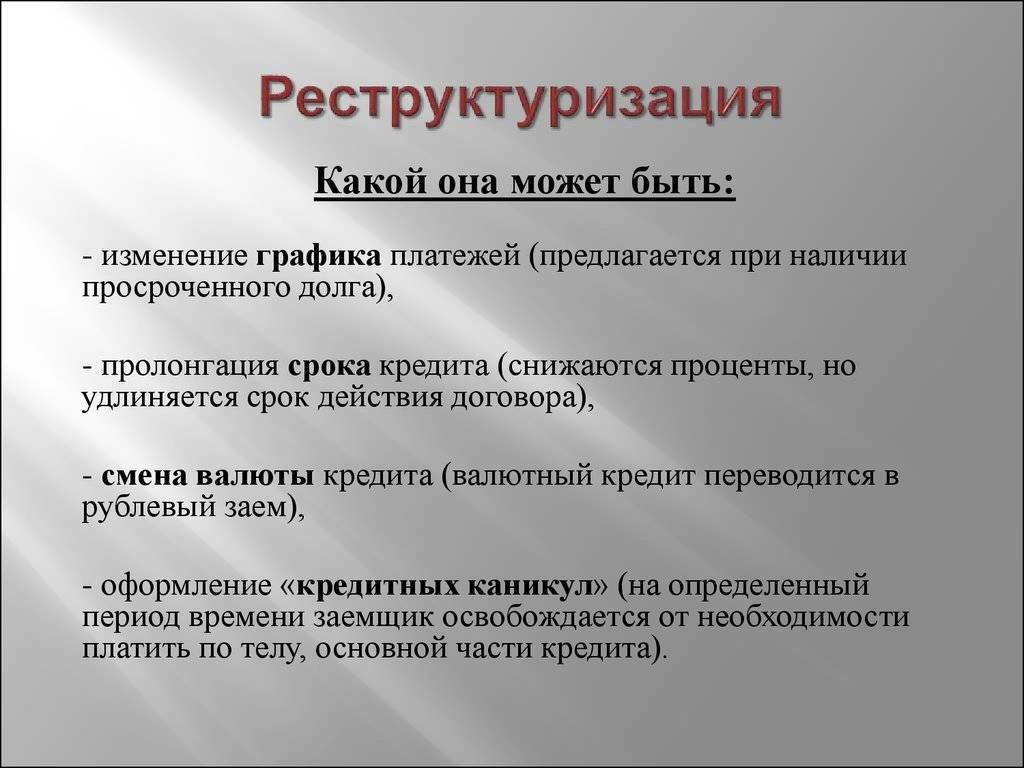

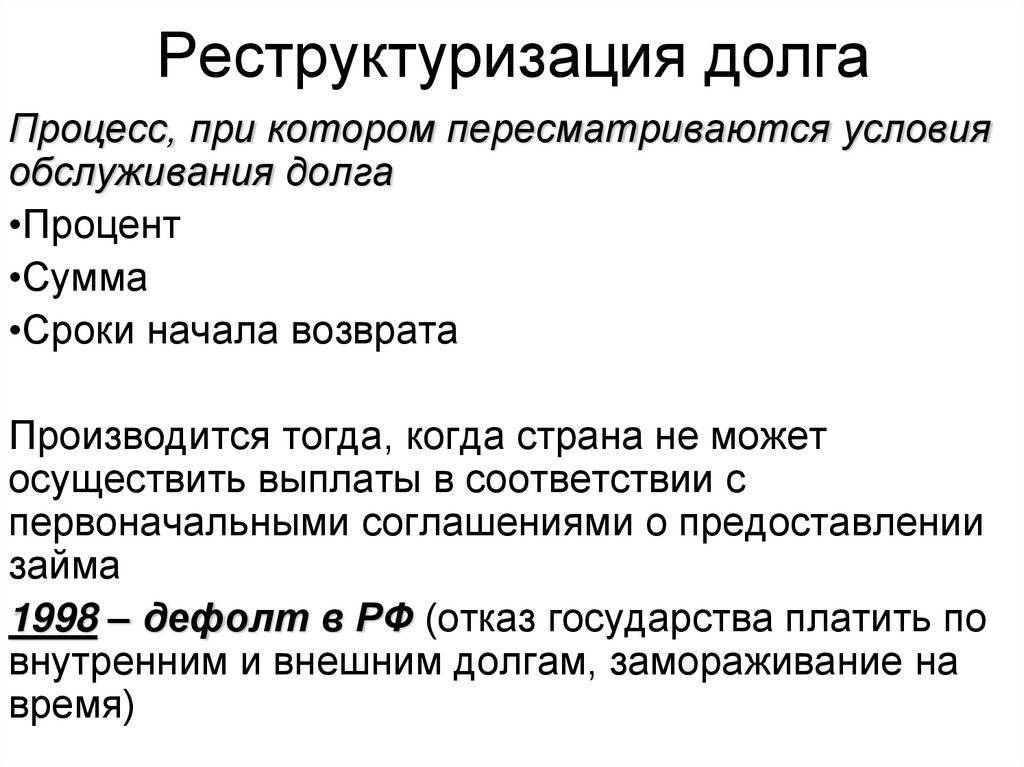

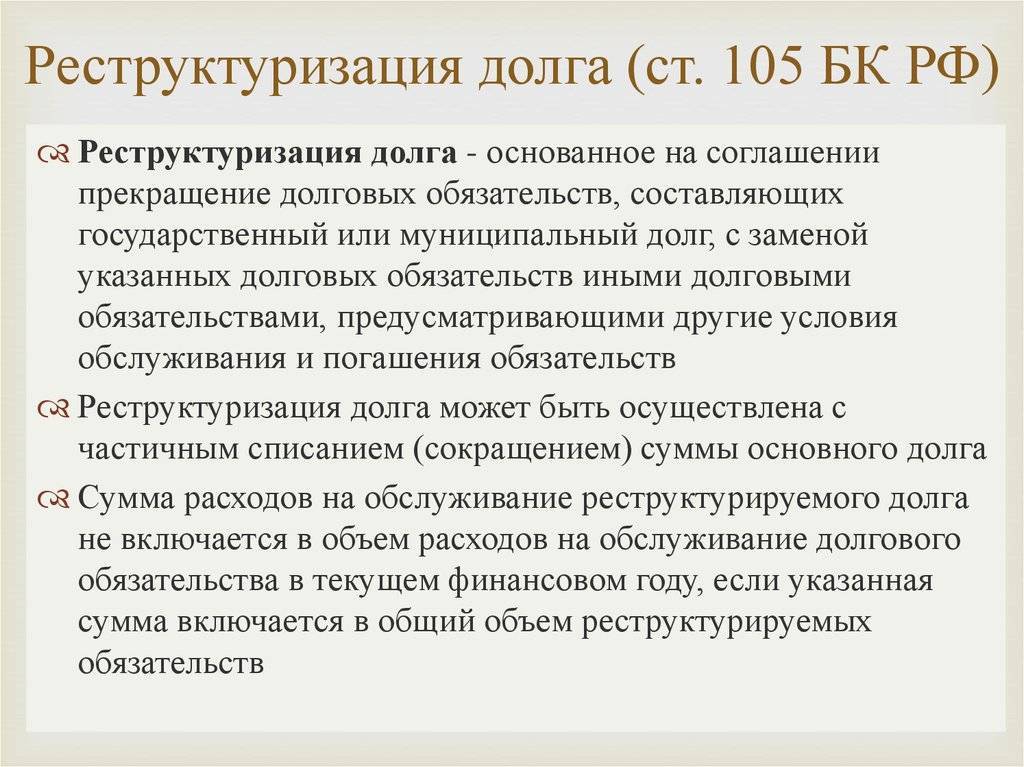

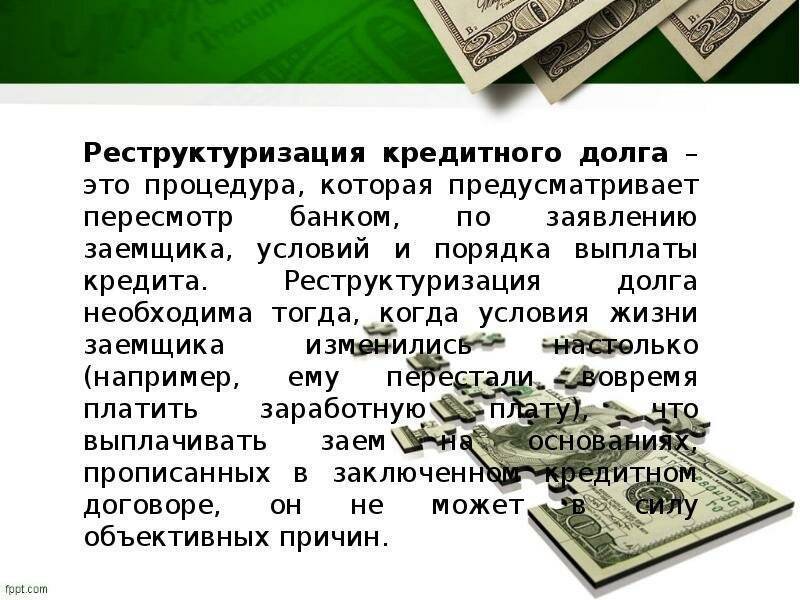

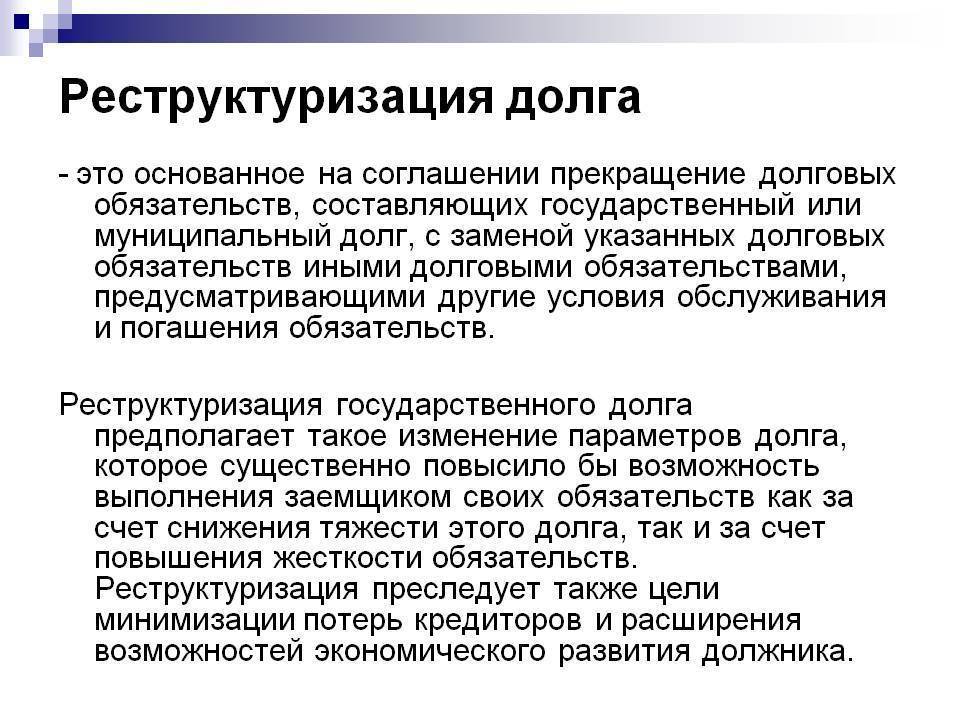

Порядок оформления реструктуризации долга

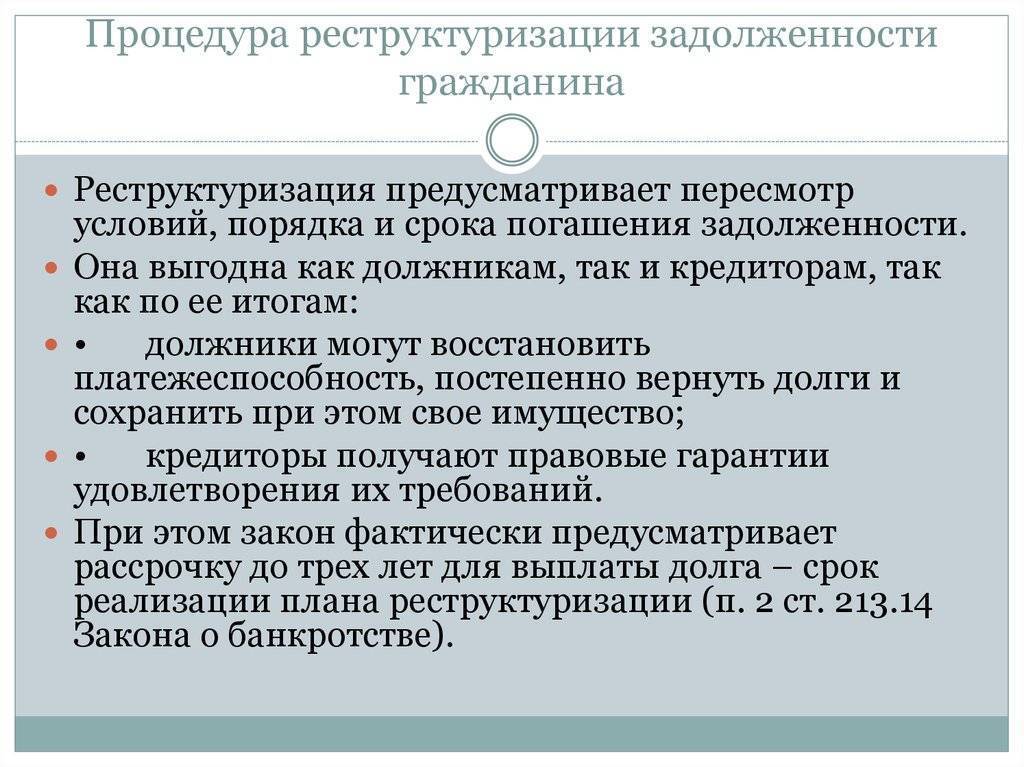

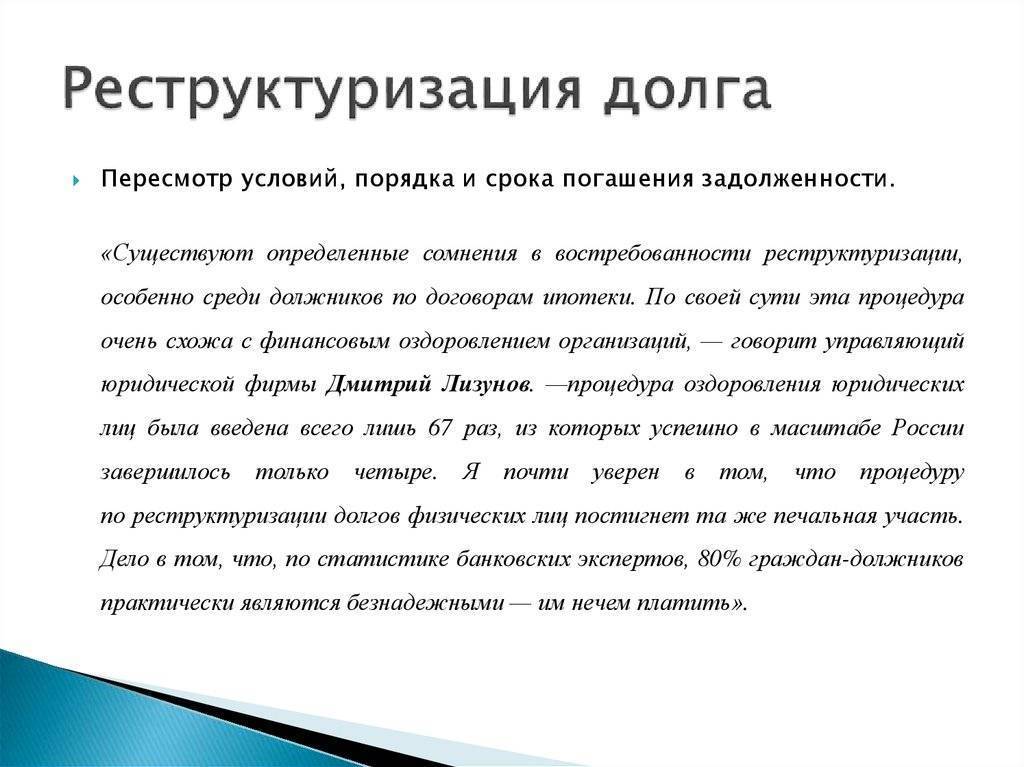

Реструктуризация в рамках банкротства проходит в качестве одного из обязательных этапов процедуры. Мероприятие проводится арбитражным управляющим под непосредственным контролем судьи по правилам, четко прописанным в №127-ФЗ и не нуждающимся в дополнительном разъяснении.

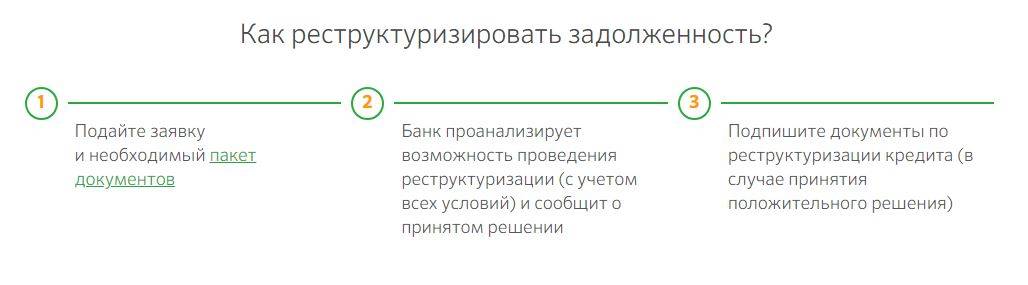

В то же время, порядок проведения реструктуризации кредитных обязательств заемщика перед банком определяется правилами финансового учреждения. Несмотря на некоторые различия, в большинстве организаций действует примерно одинаковая схема, состоящая из 4 основных этапов.

Этап №1. Оформление и подача заявления/анкеты

В зависимости от внутреннего распорядка конкретного банка, запуск процедуры реструктуризации требует предоставления заемщиком заявления или анкеты. В большинстве случаев бланк документа доступен для скачивания с сайта финансовой организации. Подача заполненного заявления или анкеты осуществляется либо в ходе визита в офис банковского учреждения, либо с помощью функционала личного кабинета на сайте.

Стандартные требования к оформлению документа заключаются в предоставлении следующих сведений:

- реквизитов заключенного с банком кредитного договора;

- причин возникновения финансовых проблем;

- уровня текущих возможностей и ресурсов клиента;

- предлагаемой схемы реструктуризации.

В интересах должника предоставить как можно больший объем информации о своем финансовом состоянии и доказательств объективного характера возникших трудностей. При необходимости к заявлению или анкете прикладываются подтверждающие документы.

Этап №2. Обсуждение возможности и условий реструктуризации

Время, которое требуется для рассмотрения заявления заемщика, обычно указывается на сайте банка в разделе, отведенном для описания правил проведения реструктуризации кредитов. По истечении указанного срока клиент приглашается в офис финансового учреждения. Намного реже происходит дистанционное собеседование с должником.

Темой разговора становится получение от клиента дополнительной информации, необходимой для принятия решения о целесообразности проведения мероприятия. Кроме того, специалисты банка составляют собственное впечатление о добросовестности заемщика и его желании выполнить собственные финансовые обязательства.

При наличии достаточных аргументов в пользу одобрения сделки обсуждаются ключевые условия реструктуризации кредита. Главное из них – перечень конкретных мер, направленных на облегчение финансовой нагрузки на должника с указанием основных числовых параметров. Кроме того, до заемщика доводятся требования, выполнение которых необходимо для оформления дополнительного соглашения к кредитному договору.

Этап №3. Предоставление пакета документов

Основным требованием для реализации процедуры реструктуризации кредитной задолженности выступает формирование и подача в банк комплекта документов. В его состав обычно входят:

- заявление на реструктуризацию долгов клиента;

- документ, удостоверяющий личность должника;

- договора с банком, обязательства по которому пересматриваются;

- документальные подтверждения объективного характера финансовых проблем заемщика.

Большая часть серьезных российских банков предоставляют возможность подать необходимые документы при помощи онлайн-сервисов, размещенных на официальном сайте организации

Такой вариант намного проще, удобнее и, что немаловажно, быстрее для заемщика

Этап №4. Документальное оформление реструктуризации

После получения комплекта необходимых документов специалисты банка повторно рассматривают обстоятельства дела. Затем на основании собранной информации принимается решение о проведении реструктуризации кредита или отказе от реализации мероприятия. При одобрении сделки осуществляется оформление дополнительного соглашения к существующему кредитному договору с банком или составление нового контракта.

В любом случае после подготовки документов заемщик снова приглашается в банк для их подписания. Естественно, перед этим необходимо внимательно изучить содержание дополнительного соглашения или договора и, прежде всего, указанные цифры. Как правило, в качестве отдельного приложения составляется и подписывается новый график ежемесячных выплат по кредиту, в котором содержатся ключевые параметры сделки. Подписания документов означает согласие сторон с условиями реструктуризации кредита и необходимость дальнейшего выполнения финансовых обязательств в соответствии с ними.

Формы реструктуризации

Реструктуризация по налогам подразделяется на две формы:

- Льготы. Компании предоставляются льготы относительно налоговых выплат. Составляется график выплат, который устраивает всех участников. В графике указывается размер и сроки выплат. Выплаты должны вноситься не реже раза в квартал. Максимальный срок исполнения налоговых обязательств составляет 10 лет.

- Налоговый кредит. Представляет собой своеобразную рассрочку по налоговым выплатам. Максимальный срок погашения составляет 1-5 лет. Если компания входит в реестр резидентов, этот срок увеличивается до 10 лет.

ВАЖНО! Компании не предоставляется реструктуризация в том случае, если в отношении нее ведется уголовное дело, касающееся налоговых обязательств. Возможность изменения условий также исключена и тогда, когда организация совершила административное нарушение, связанное с налогами

Возможность изменения условий также исключена и тогда, когда организация совершила административное нарушение, связанное с налогами.

Альтернативный вариант реструктуризации долга по кредиту через суд

Есть еще один альтернативный вариант реструктуризации кредиторской задолженности в суде. Им можно воспользоваться, если по кредиту уже возникла задолженность, и банк начал ее взыскание в судебном порядке. Речь идет о получении рассрочки по погашению долга через суд. Хотя рассрочка и не обязательно влечет изменения условий кредитного договора, но все равно суд может установить фиксированный размер ежемесячных выплат. О том, как сделать рассрочку, читайте ниже.

Когда можно получить рассрочку

Судебную рассрочку можно получить без банкротства и без обращения напрямую в банк. Такая возможность появляться у ответчика только после вынесения решения о взыскании долга. Пока иск еще не рассмотрен по существу, нельзя говорить о порядке исполнения судебного акта. Но как только судья огласит решение и определит размер взысканных сумм, ответчик вправе подать ходатайство о предоставлении рассрочки или отсрочки.

При каких условиях суд точно пойдет на предоставление рассрочки по долгу физ лица? Спросите юриста

Основания для предоставления рассрочки

Рассрочка или отсрочка дается в случаях, когда ответчик не может единовременно погасить всю сумму задолженности. При этом в ходатайстве нужно доказать, что у ответчика будет реальная возможность выплачивать сумму, которую суд укажет в определении.

Судебная практика позволяет рассрочить задолженность по следующим основаниям:

- если должник имеет постоянный источник дохода, но при этом его достаточно для единовременного или рассроченного погашения всей суммы;

- если после ежемесячной выплаты банку у должника будет оставаться достаточно средств на существование (например, не менее прожиточного минимума);

- если у должника отсутствует имущество, реализация которого позволила бы разом закрыть всю просрочку. Но при этом доходы — есть.

Но и размер пенсии при этом не должен быть минимальным.

При обращении в суд нужно доказать объективность и уважительность причин, по которым ответчик не может единовременно погасить всю задолженность по кредиту. Это могут быть справки о доходе по месту работы, о составе семьи и иждивенцев.

Если невозможность платить всю сумму связана с инвалидностью, необходимо представить заключение медико-социальной экспертизы (МСЭ) или выписку из базы ПФР из реестра людей с ограниченными способностями. Точный перечень доказательств и документов можно определить на .

Как проходит процедура реструктуризации + советы и рекомендации эксперта

Процесс реструктуризации несложен. Однако я всё же подготовила для вас небольшую шпаргалку.

Сама люблю чёткие пошаговые алгоритмы. Уверена, что и вам так будет удобнее и быстрее сориентироваться.

Шаг 1. Ознакомление с условиями реструктуризации в вашем банке

Обычно советуют сразу подавать заявку и собирать пакет необходимых документов. Я же рекомендую начинать с изучения всех видов реструктуризации, которые имеются у вашего кредитора, и их условий.

Нужная информация размещена на официальном сайте любого банка.

Шаг 2. Подача заявки

С условиями и видами разобрались. Настал черёд подачи заявки. Сделать это можно онлайн на сайте, либо лично посетив отделение, обслуживающие ваш займ.

Рассмотрим алгоритм онлайн-заявки на примере Райффазенбанка.

Форма содержит 16 полей:

- Фамилия.

- Имя.

- Отчество.

- Серия паспорта.

- Номер паспорта.

- Кем выдан.

- Код подразделения.

- Дата выдачи.

- Электронная почта.

- Контактный телефон.

- Удобное время для связи.

- Сумма ежемесячного дохода (руб.) в настоящее время.

- Сумма ежемесячного платежа, который вы готовы вносить в счёт погашения кредита.

- Сообщение, в котором заёмщик пишет причину просрочки, трудного положения и планируемые действия для их решения.

- Регион проживания.

- Согласие на обработку персональных данных.

Всё просто и понятно. Примерно такие же сведения потребуются для заявки в других банках.

Получив анкету, кредитор рассмотрит указанные причины и перспективы восстановления вашей платёжеспособности. Возможно, вам перезвонит специалист и уточнит некоторые моменты анкеты и/или запросит дополнительные данные. После этого кредитная комиссия банка вынесет вердикт.

Результат рассмотрения придёт по СМС на указанный в заявке контактный телефон. Если принято положительное решение, то вам дополнительно перезвонит специалист контакт-центра и пояснит все ваши дальнейшие действия.

Шаг 3. Встреча с менеджером по работе с проблемной задолженностью

Получив одобрение заявки, в назначенное время встретьтесь с менеджером.

Начните общение с консультации по программе реструктуризации:

- узнайте, какой вид реструктуризации готов вам предложить банк;

- уточните, какие плюсы и минусы есть в условиях этого способа лично для вас.

Не стесняйтесь уточнять даже тогда, когда вопрос обсуждался, например, со специалистом контакт-центра. Так вы поймёте, что все условия поняли правильно.

Предъявите необходимый пакет документов. Перечень есть на сайте финучреждения либо его можно узнать, позвонив в банк.

В состав пакета в обязательном порядке входит заявление заёмщика на реструктуризацию.

Пишется оно в свободной форме с указанием всех необходимых сведений:

- номер, дата, сумма кредитного договора;

- процентная ставка;

- причины ухудшения финансового положения;

- перечень прилагаемых подтверждающих документов;

- желаемый вариант реструктуризации.

При необходимости можете воспользоваться нашим шаблоном.

Если бумаги в порядке, то менеджер составит дополнительное соглашение к кредитному договору и предложит вам его завизировать.

Шаг 4. Оформление соглашения

Перед подписанием внимательно изучите допсоглашение. Вчитывайтесь в каждый пункт. Снова и снова скажу: не торопитесь! Даже если кредитный менеджер будет вас подгонять. Помните, от этого документа зависит ваше дальнейшее спокойствие.

Непонятные и/или неоднозначные моменты уточняйте, требуйте разъяснений.

Только после того, как документ полностью прочитан и понят, подпишите его.

Порядок реструктуризации у разных кредитных организаций может незначительно отличаться от представленного мною алгоритма.

Взаимоотношения банка и заёмщика

Как только клиент и банк заключают договор, между ними сразу образовываются взаимоотношения. В итоге получается, что:

- Они действуют в качестве юридически самостоятельных лиц.

- Имеют долговые обязательства друг перед другом.

- Заинтересованы друг в друге.

Такие отношения регулируются договором, который стороны подписывают при оформлении ссуды. В таких документах необходимо отразить следующие сведения:

- Размер процентной ставки по кредиту.

- Стоимость услуг займодателя, период их предоставления, включая время на обработку документации.

- Ответственность обеих сторон, если условия контракта будут нарушены.

- Условия для расторжения договора.

Любое кредитование подразумевает под собой ответственность за нарушение условий контракта. Заёмщик в случае просрочек рискует своим имуществом.

Стоит отметить главную особенность: клиент банковского учреждения обязан узнать до заключения контракта или во время изменения его условий следующее:

- Размер стоимости кредита.

- О штрафах, пени и неустойках, которые ему грозят за невыполнение требований, прописанных в договоре.

Однако бывают ситуации, когда точную стоимость кредита банк указать не сможет. Такое возможно, когда условия могут быть в дальнейшем изменены по общему соглашению участников. В этом случае банк обязан оповестить заёмщика о максимально возможном размере ссуды.

Информация к сведению!

Всем известно, что банки любят всю важную информацию для клиента прятать под мелким шрифтом, который не всегда граждане могут прочитать. Судебная практика показывает, что иногда клиенты выигрывали такие споры

Суды часто становились на сторону пострадавших лиц, считая такой способ донесения важной информации неприемлемым.

Если уже существуют просрочки по действующим кредитам

Старайтесь не усугублять ситуацию, как только вы заметили, что появились материальные трудности, обращайтесь в свой банк. Иногда есть возможность продлить период кредитования без уплаты пени и штрафов. Но учитывайте следующее:

- Такая услуга платная, придётся уплатить дополнительные проценты или определённую сумму.

- Далеко не все банковские организации предоставляют пролонгацию.

Если же задолженность образовалась, то нужно определить причины:

- Некорректная оценка материальных возможностей заёмщика.

- Отсутствие заработной платы или задержка.

- Нерациональное расходование денежных средств клиентом.

- Потеря рабочего места или потеря трудоспособности.

- Тяжёлая болезнь.

- Другие материальные трудности.

Как только появилась просрочка, с первого её дня начисляются пени. Один из способов расчёта пени выглядит так: Н=Р×20%/365 или Н=0,055%×Р, где:

- Н — размер неустойки.

- Р — размер просрочки.

Стоит обратить внимание, что пеня здесь считается за каждый просроченный день! В итоге получается приличная сумма задолженности. У должника в этом случае существует три способа избавления от долгового бремени

У должника в этом случае существует три способа избавления от долгового бремени.

Первый — уплата всей стоимости задолженности со всеми пенями и штрафами. Недешёвый вариант.

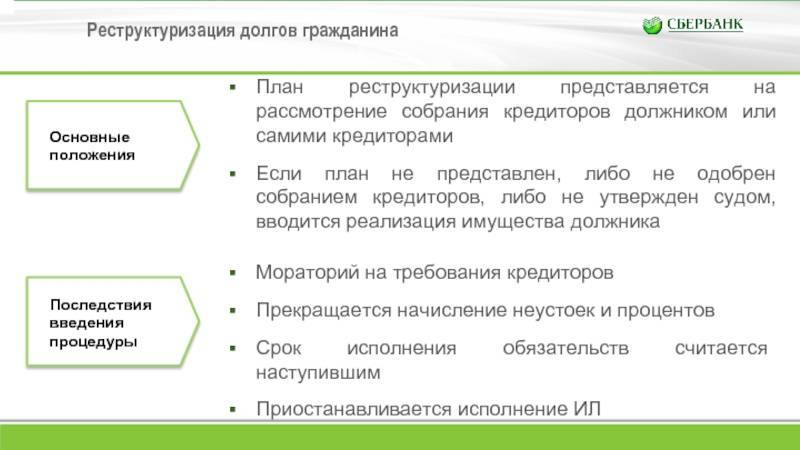

Второй — начало процедуры банкротства

Однако здесь важно соответствовать таким критериям:

- Общий размер задолженности должен быть от 300000 рублей.

- Просрочка по взносам более трёх месяцев.

- За банкротство нужно тоже заплатить. Минимальная стоимость начинается от 50000 рублей.

- Есть вероятность потери имущества для погашения задолженности. Причём продадут его намного ниже рыночной цены.

Однако тут тоже есть исключения. К примеру, не допускается реализовывать единственное жильё должника и его личные вещи. Но не нужно обольщаться. Финансовый управляющий займётся проверкой сделок должника за последние три года. Если у него возникнут подозрения, то он имеет полномочия аннулировать сделку, а имущество реализовать для погашения долга.

Мнение эксперта

Бикмаева Эльмира Фановна

Арбитражный управляющий с опытом работы более 10 лет

А также стоит отметить, что процесс по объявлению о несостоятельности довольно сложный и длительный. Бесспорно, такая процедура начинает набирать обороты, но после её завершения на гражданина будут наложены определённые ограничения. К примеру, банкрот в течение пяти лет не сможет взять новую ссуду.

Третий способ — реструктуризация задолженности. Данный метод интересен для обоих участников договорных отношений.

Положительные стороны для обеих сторон

Рассмотрим, каковы достоинства данной процедуры для обеих сторон:

| Заемщик | Банк |

| Можно избежать периодического давления от сотрудников банка, которые будут звонить, приходить домой, чтобы вернуть долг | Банк обезопасит себя от просроченных долгов, которые ухудшают его экономические показатели |

| Нет необходимости платить штраф за отсрочку выплаты по долгу | Нет необходимости увеличивать сумму вклада в резервы банка |

| Есть банки, которые предоставляют кредитные каникулы без последующих выплат за тот срок, который предусмотрен в соглашении | Во многих банках при составлении кредитного договора о реструктуризации долга, предусматривается увеличение процентной ставки в последующем, когда заемщик будет в состоянии выплатить кредит. Естественно, это повысит прибыль банка. |

Как оформляется реструктуризация кредита

Чтобы не путаться в том, как проходит реструктуризация кредита, и не совершить ошибок, следует предварительно ознакомиться с процедурой. Эту информацию полезно знать как и благонадежным заемщикам, так и тем, у кого давно проблемы с кредитными историями и финансовой репутацией.

Случаи, предполагающие изменение условий кредитования, происходят внезапно, никто не застрахован от того, что может статься с ним или близкими. Так что понимание процедуры в любом случае дает преимущество заемщикам перед банками и микрофинансовыми организациями, когда они видят «заманчивое предложение» или «выгодные условия продления займа». Процедура оформления следующая:

- заполнение заявления по форме банковского учреждения;

- передача анкеты в отдел по работе с долгами кредитования;

- непосредственный личный контакт с менеджером банка;

- написание заявления с предоставлением пакета документов;

- оформление нового соглашения (если заявление было рассмотрено и утверждено).

Если банк отказал и не объяснил причину, стоит потребовать соответствующий документ с ее указанием. В крайнем случае можно обратиться в суд, исковой срок в среднем до 10 дней на обжалование решения банка. Для суда будет очевидно ваше желание исполнить свои долговые обязательства, тогда как банк неправомерно не создает для этого условий. В таком контексте реально добиться изменения условий и нового контракта на кредит.

Иногда несколько видов улучшения условий кредитования комбинируются в один пакет, и с выплатами помогает государство. Если первый вариант доступен почти всем и на самом деле распространен достаточно широко, то помощь государства в выплате ссуды могут запрашивать преимущественно заемщики по ипотеке.

Для этого необходимо оформить запрос в соответствующие инстанции и затем приложить одобрение к заявлению в банк. Ожидание такой формы помощи в кредитовании не рассчитано на краткий срок, но реально в случае подтверждения запроса получить списание до 20% от штрафов или дополнительных начислений. Учитывая суммы ипотек, это довольно внушительная цифра, которую не нужно возвращать.

Кто может оформить

Перед тем как подать на реструктуризацию кредита, заемщику стоит убедиться в принадлежности к категории тех, кому эти опции одобряют. Например, потеря работы или трудоспособности из-за травмы могут стать уважительной причиной для изменения условий ссуды, а вот переезд или временная задержка заработной платы не будет воспринята банком как уважительная причина.

Если кредитные каникулы выдать можно более широкому кругу заемщиков, то выплату процентов государством запрашивать могут далеко не все. Рефинансирование и составление нового договора осуществляется только тогда, когда не было просрочек по предыдущему договору, а наличие хотя бы одной может стать причиной отказа.

Из общих требований к тем, кто может запрашивать изменения условий кредитования, главными являются наличие у человека уважительной задокументированной причины или признание банкротства через суд.

Необходимые документы

Какими бы ни были виды реструктуризации кредита, документация необходима для каждого из них. Государственные и частные банки в одинаковой мере требуют у заемщика следующие документы:

- внутренний паспорт гражданина РФ, оригинал и копия;

- справка об уровне дохода заемщика;

- контракт о работе с работодателем, трудовой договор или трудовая книжка (копия);

- документы для подтверждения изменения финансового положения или других обстоятельств, мешающих исправному исполнению своих долговых обязанностей перед банком;

- при реструктуризации залогового кредита, то есть автокредитования или ипотеки на жилье понадобится еще копия полиса страхования, квитанция об оплате страхового взноса.

Данный минимальный пакет документации может быть расширен на усмотрение банка, в зависимости от того, каким путем заемщик делал погашения: осуществлял переводы по России через электронные платежные системы или через личный кабинет и приложение банка. В стоимость услуг обслуживания банка часто входит оплата услуг страхования кредита, эти документы тоже могут понадобиться.

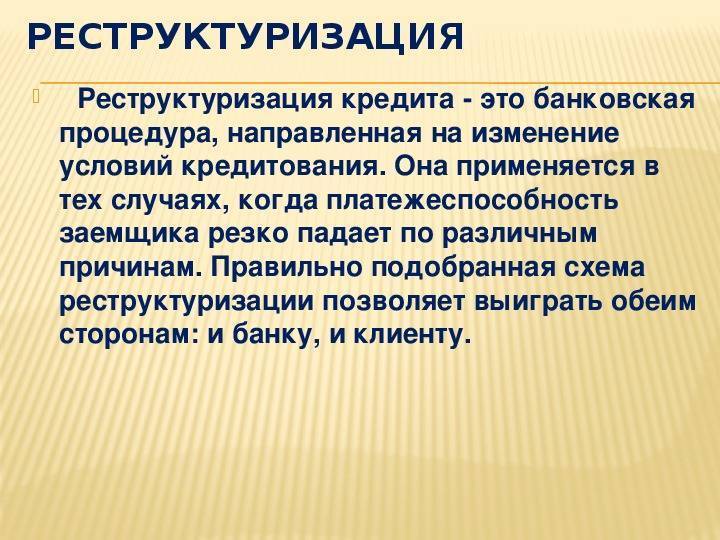

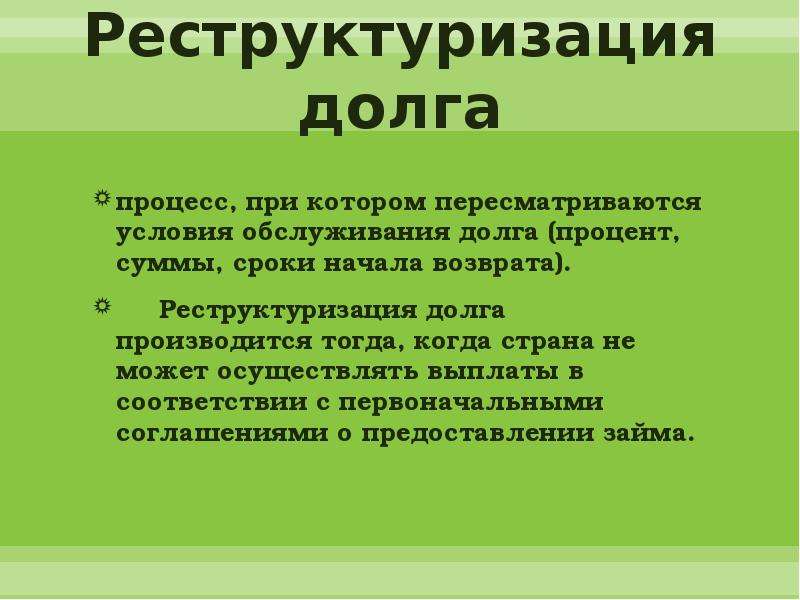

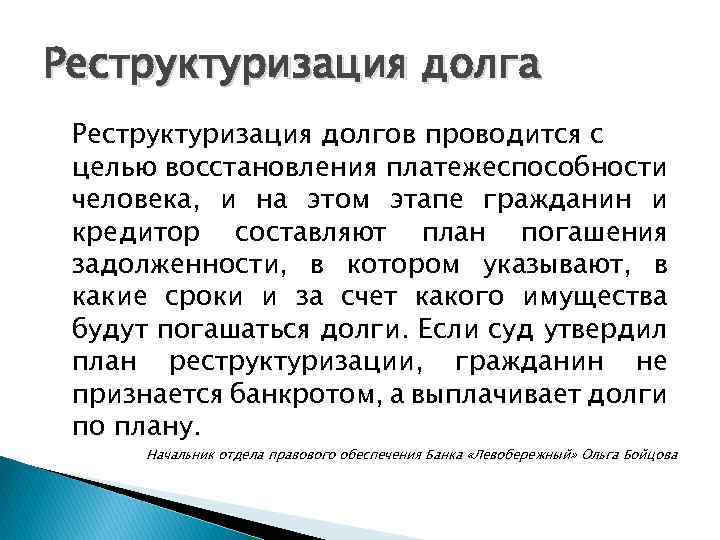

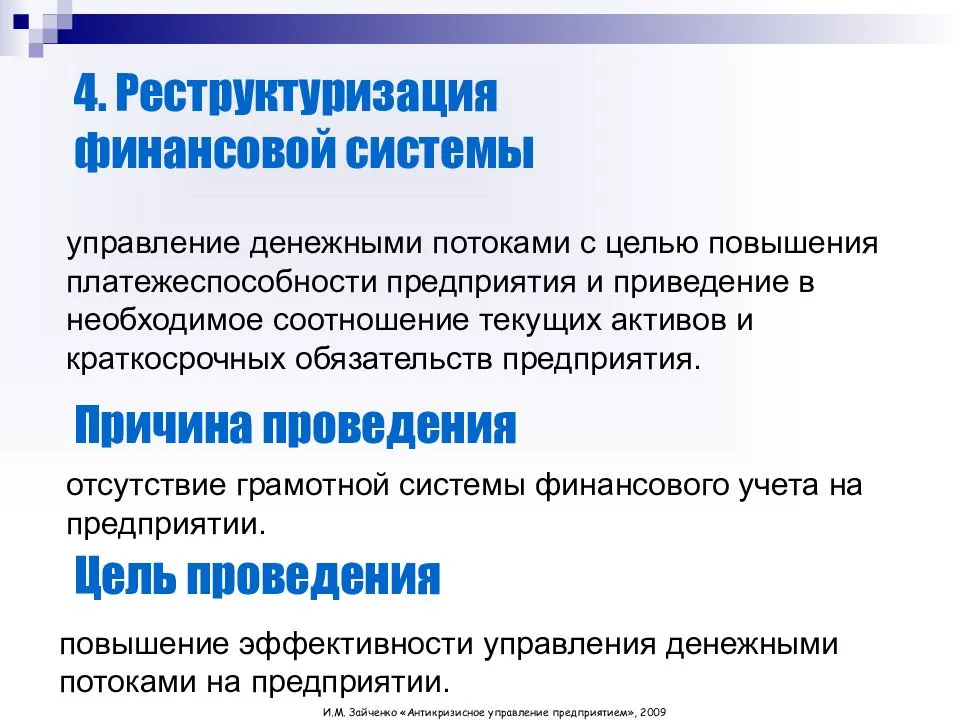

Понятие реструктуризации

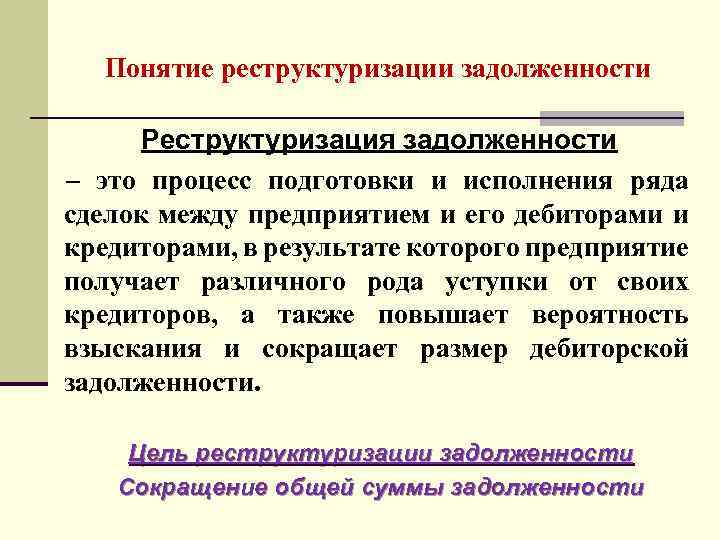

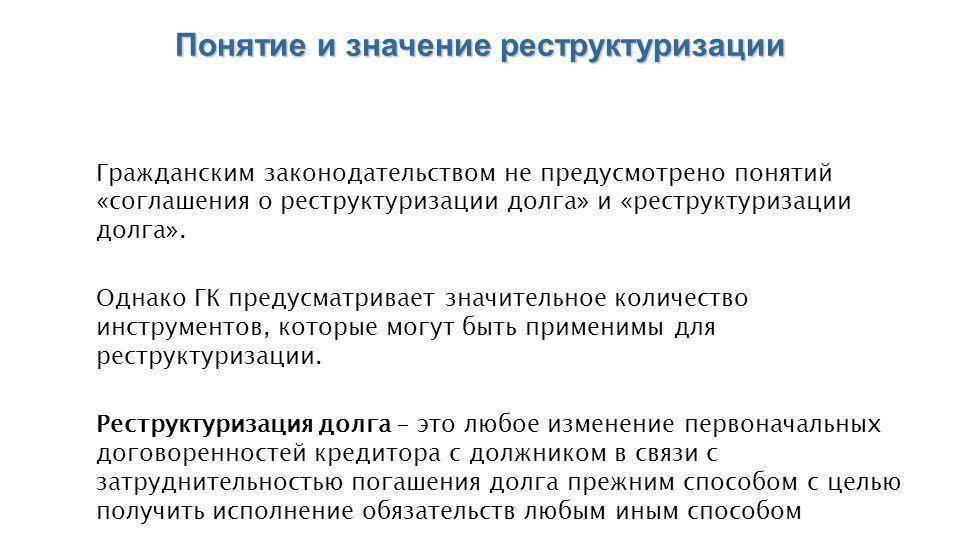

Ни одному заемщику не хочется столкнуться с банкротством, когда выполнить условия по договору не представляется возможным. Если уклоняться от платежей, банк может отобрать имущество должника в счет уплаты долга в судебном порядке. Никто не застрахован от таких ситуаций. Поэтому многих людей при возникновении крупных задолженностей интересует вопрос: как реструктуризировать долг по кредиту?

Реструктуризация долга по кредиту – что это такое и в каких случаях ей можно воспользоваться? Первое, что необходимо учесть: к этой мере прибегают только при наличии веских причин. Заемщик не может инициировать процедуру только потому, что не устраивают условия договора. Чтобы банк пошел на уступки, необходимо предоставить весомые доказательства своей неплатежеспособности.

К кому можно обратиться за помощью в реструктуризации кредита?

Простому заёмщику сложно разобраться во всех нюансах реструктуризации. Нередко выгодные условия банков только кажутся таковыми – на деле должники, взяв новый кредит, попадают в не менее кабальные условия.

Некоторые банки могут вовсе отказать в реструктуризации, сославшись на плохую кредитную историю должника или прочие субъективные факторы.

Наилучший вариант в таких обстоятельствах – обратиться в профессиональные юридические компании, занимающиеся помощью гражданам в предоставлении кредитов на выгодных условиях.

Например в Москве подобными вопросами занимаются следующие компании:

1. «Коммерсант Кредит» – учреждение, все сотрудники которого имеют опыт работы в службах безопасности банков – Команда профессионалов на брокерском рынке банковских услуг.

2. «Кредитная Лаборатория» – эффективное и оперативное решение любых кредитных вопросов. Многолетний опыт компании позволяет подготовить клиента к специфичным запросам кредитных организаций.

3. «Служба Кредитных Решений» – компания, занимающаяся вопросами кредитования с 2010 года. Оказывает содействие физическим и юридическим лицам в получении любых видов кредитов, имея хорошо налаженные контакты с банками.

Услуги перечисленных и других кредитных брокеров, разумеется, платные, но по итогу такие компании помогут сэкономить должникам гораздо больше. Помните, что снижение процентных ставок даже на десятые доли процента – это сбережение десятков тысяч рублей из Вашего кармана.

ПОДПИСЫВАЙСЯ:

Условия для проведения реструктуризации кредита

Не каждому заемщику могут предоставить данную услугу. Существуют определенные категории лиц, долги которых перед банком подлежат реструктурированию. К замене кредитных условий банк прибегает при нижеследующих обстоятельствах:

- Если человек представит документы, действительно подтверждающие наличие веских причин о невозможности платить предусмотренную банком сумму. То есть для банка должно быть веское экономическое обоснование о неплатежеспособности задолжника;

- У заемщика в кредитной истории не должно быть наличия реструктуризации, да и других долговых просрочек перед банком в прошлом;

- Возраст заемщика не должен превышать 70 лет.

Этапы процедуры

- Как только вы осознали, что погашать долг нечем, то нужно сразу обращаться к кредитору с заявлением о реструктуризации.

- Соберите необходимые документы, подтверждающие вашу неплатежеспособность, сотрудники будут тщательно проверять все справки и основания, и если они заподозрят мошенничество, то скорее всего вам могут отказать. Здесь понадобятся справки из бухгалтерии о снижении оплаты труда, из медицинского учреждения о получении временной или длительной нетрудоспособности, справка с биржи труда, что вы встали на учет как безработный, из органов регистрации и расторжения браков о разводе и т.п. Справка из Загса нужна для подтверждения основного плательщика по долгу.