С чего начать разработку регламента

Участники «круглого стола» выделили основные моменты, которые нужно учесть при разработке регламента документооборота.

Владимир Исаев: Когда в нашей компании было решено внедрить CRM-систему, представители внедренческой фирмы потребовали от нас составить регламент документооборота. Это было необходимым условием автоматизации процессов в компании.

Начинать пришлось с разработки форм первичных документов. Результатом первого же опыта создания документа представителем финансовой службы стала многостраничная «Заявка на оплату», оформить которую обычному сотруднику было сложно.

Поэтому мы создали рабочую группу с участием начальников отделов, через которые проходили документы. В результате совместных усилий были созданы формы и регламенты, позволяющие получить необходимую информацию без лишних затрат времени сотрудников на оформление и согласование документов.

Николай Переверзев: При построении любой системы документооборота нужно стремиться к минимизации этапов согласования и количества документов, требующих утверждения. Первое, что следует сделать, – закрепить за различными подразделениями списки документов, с которыми они должны работать. В этом случае технологическая документация не будет проходить через финансовую службу, а договор на покупку IT-системы – через рекламный отдел. Добиться этого можно, привлекая к созданию регламентов руководителей всех функциональных подразделений.

Оценка эффективности документооборота.

Сегодня задача организации эффективной работы с документами актуальна, как для крупных коммерческих структур, так и для малого и среднего бизнеса. Поэтому необходимо провести анализ всех стадий документооборота организации: от приема документов до сдачи документов в архив; системы регистрации, поиска и контроля.

Одним из наиболее эффективных путей решения проблемы является выработка четкой методики проверки каждого раздела или участка бухгалтерского учета. Задача состоит в том, чтобы на стадии планирования проверки определить состав контрольных процедур.

Методик проверки каждого раздела бухгалтерского учета должна состоять:

1. Из перечня основных нормативных документов;

2. Описания альтернативных учетных решений, выбор которых предоставлен экономическому субъекту Законом о бухгалтерском учете, Положением о бухгалтерском учете и отчетности, отражаемых в учетной политике;

3. Первичные документы по разделу учета;

4. Регистров синтетического и аналитического учета и отчетности;

5. Классификатор возможных нарушений;

6. Вопросник аудитора для составления программы проверки;

7. Методов сбора аудиторских доказательств, применяемые при проверке;

8. Описание контрольных процедур.

При этом методики по различным разделам учета должны разрабатываться по единой схеме.

Перечень основных нормативных документов включает законы, положения по бухгалтерскому учету, методические указания, инструкции которыми должен руководствоваться аудитор при проверке соответствующего раздела учета.

Описание альтернативных учетных решений, выбор которых предоставлен экономическому субъекту, предполагает описание различных вариантов таких решений, что позволит аудитору при необходимости сравнить их с вариантом, применяемым клиентом, и выполнить необходимый анализ или дать рекомендации по улучшению ведения учета.

Перечень первичных документов приводится по каждому разделу учету, что позволяет аудитору сделать вывод о состоянии этапа регистрации в первичном учете (применяются ли типовые формы первичных документов, как оформлены документы).

Регистры аналитического и синтетического учета и отчетности представляют их описание для соответствующих форм счетоводства (журнально-ордерный, мемориально-ордерный, журнальной формы, журнал-главная, упрощенной)

В соответствии с этим наличие перечня регистров позволяет определить их соответствие у организации общепринятым.

В зависимости от содержания контроля и состояния бухгалтерского учета используются различные приемы документального контроля, которые содержат:

1) формальную проверку документов – это проверка соблюдения действующих форм доказательств, правильности и полноты заполнения реквизитов наличия соответствующих подписей;

2) арифметическую, или счетную, проверку документов;

3) логическую проверку документов – проводится путем сопоставления данных, представленных в документе, и реально совершенных фактов;

4) экспертную проверку, направленную на выявление подделок документов;

5) нормативную проверку, устанавливающую соответствие совершенных операций действующим правилам;

6) сопоставление (сверку) документов – встречная проверка документов, относящихся к одним и тем же или взаимосвязанным хозяйственным операциям;

7) письменный запрос;

8) проверку документов по корреспондентским счетам – позволяет выявить несоответствие записей в регистрах бухгалтерского учета, отсутствие бухгалтерских проводок, необоснованные документами сторнировочные или дополнительные записи;

9)экономический анализ.

Использование приемов и методик контроля дает возможность наиболее объективно оценить финансовое положение предприятия, ее надежность как делового партнера, перспективу развития.

Необходимость регламентации документооборота

Документооборот существует в любой компании – от небольшого магазина до крупного холдинга

Однако далеко не все компании уделяют внимание регламентации документооборота, хотя по мере развития

бизнеса такая работа становится необходимостью. Возможно, что сотрудники компании не сразу привыкнут к тому, что их действия регламентированы, тем не менее это позволит им сэкономить время на выполнение своих обязанностей – а значит работать эффективнее.

Дмитрий Барышников: Каждая компания по мере роста числа сотрудников и контрагентов сталкивается с увеличивающимися потоками неструктурированной информации. При отсутствии регламента документооборота у любого предприятия будут похожие проблемы – запутанные маршруты прохождения и потери документов, отсутствие четкой номенклатуры дел и, как следствие, проблемы с поиском документов, ведением управленческого учета, невозможность установить взаимосвязи между документами и в результате получить оперативный доступ к истории той или иной сделки.

Екатерина Усольцева: Хотелось бы добавить, что регламент документооборота является инструментом повышения дисциплины сотрудников. У нас, например, многие сотрудники – продавцы и средний менеджмент магазинов – приехали из регионов. Персонал приходится обучать и работе на компьютере, и правильному оформлению документов

Если работник владеет этим навыком, умеет обращать внимание на детали, то становится более дисциплинированным, что крайне важно для бизнеса. Для компании это означает, что первичные документы своевременно попадут в офис компании, следовательно, можно будет контролировать и платежи, и работу сотрудников

Эдуард Зейбель: Хочу добавить, что отсутствие регламентов не позволит провести автоматизацию документооборота, несмотря на то что на определенной стадии развития бизнеса это станет необходимым.

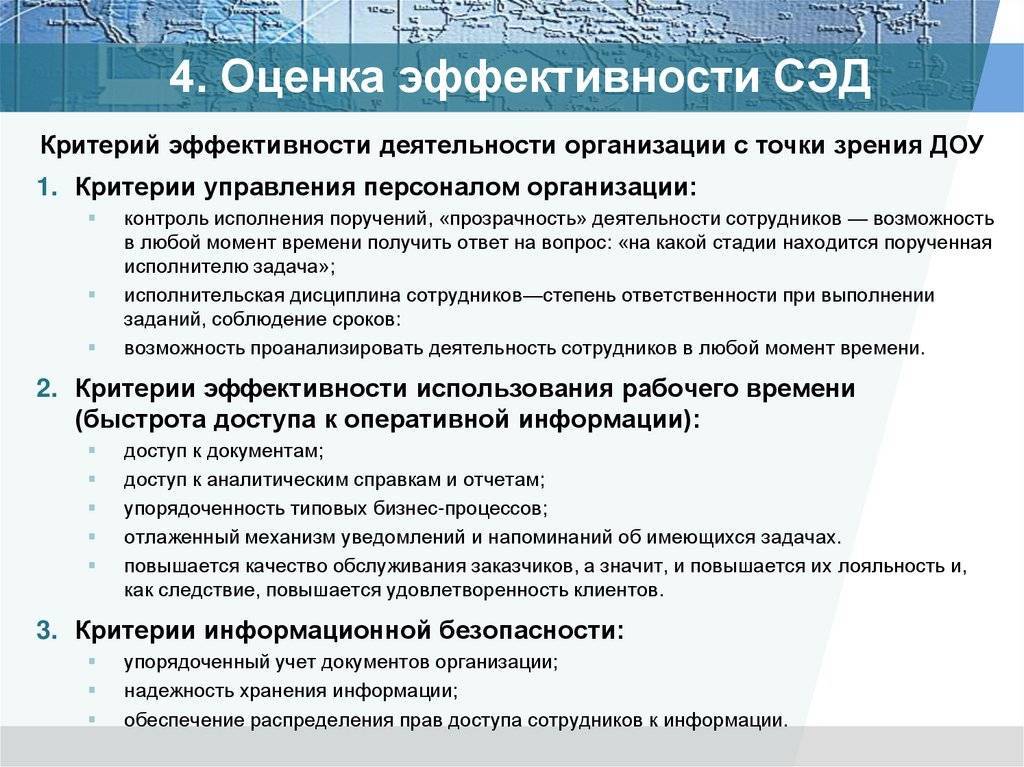

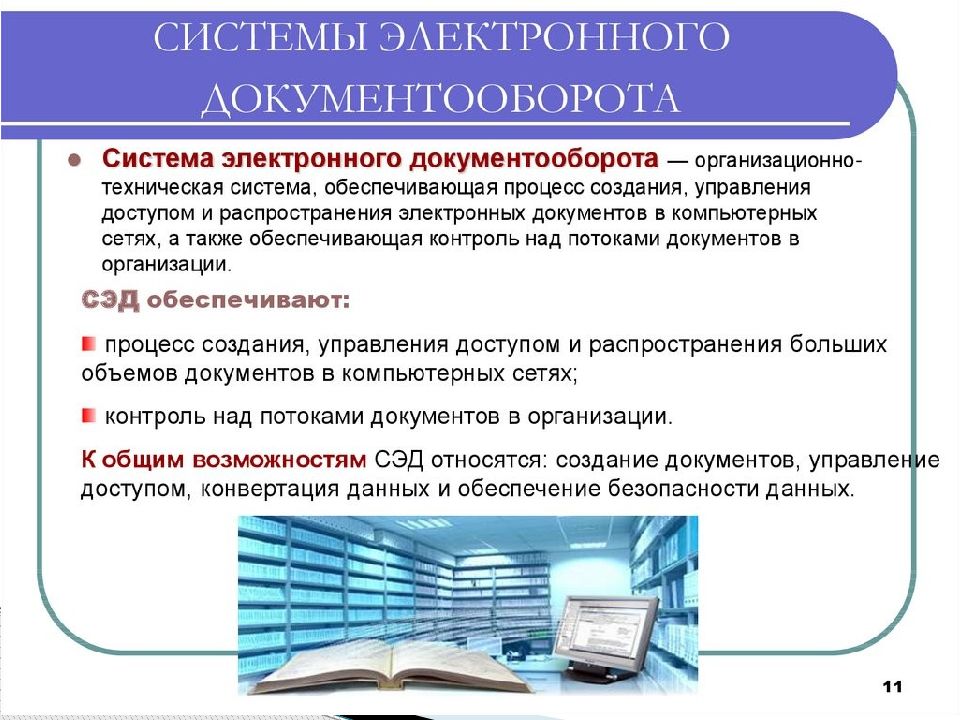

Служба документационного обеспечения управления: критерии оценки деятельности #делопроизводство #СЭД #ECMJ

М. Бобылева

Управление документооборота Банка России

Развитие организационной структуры службы ДОУ в зависимости от объема документооборота

Данные варианты приведены в качестве иллюстрации.

Выбор организацией конкретных форм работы зависит также от возможной степени централизации или децентрализации отдельных функций, в том числе в условиях автоматизации документооборота на основе корпоративных технологий.

Кроме того, к службе ДОУ могут быть отнесены сотрудники, ответственные за делопроизводство и использование корпоративной системы документооборота в структурных подразделениях организации.

Влияние на формирование организационной структуры службы ДОУ могут оказывать и субъективные факторы, которые, с одной стороны, приводят к отсутствию единообразия в структурах и наименованиях службы ДОУ в учреждениях и организациях, а с другой – к возложению на данную службу несвойственных видов работ.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Евдокимова А.В. Внутренний аудит и контроль финансово-хозяйственной деятельности организации: Практическое пособие – М.: Издательско- торговая корпорация «Дашков и К», 2009. – 208 с

- Захаркина О.И. Кадровая служба предприятия: делопроизводство, документооборот и нормативная база С учетом новой редакции Трудового кодекса РФ/ Омега-Л, 2007

- Касюк Е.А. Внутренний аудит: Учебное пособие – Омск: Изд-во ОмГТУ,209-84с.

- Мельник М.В., Пантелеев А.С., Звездин А.Л. Ревизия и контроль – М.: КНОРУС-2007,528с.

- Положение по бухгалтерскому учету «Учетная политика» (ПБУ 1/2008) (утверждено приказом Минфина России от 06.10.2008 № 106н, с изменениями от 08.11.2010 № 144н)

- Организация внутреннего аудита/

Этапы автоматизации

Процесс автоматизации есть возможность разделить на несколько ключевых этапов:

Этап первый. Техническое задание. Для начала руководителям проекта необходимо определиться с задачами, которые должны выполнять дальнейшая система. Четко сформулированные задачи помогут сделать правильный выбор на этом этапе.

Этап второй. Выбор IT-решения. Для организации с небольшим документооборотом возможно достаточного использования электронной базы данных, например Access или Excel. То есть организациям не очень большого масштаба не всегда исключительно заниматься глобальной перестройкой документооборота.

Руководители больших предприятий, имеющие региональные подразделения, а так же желающие автоматизировать документооборот, наоборот – необходимо быть готовым к дорогостоящему и долгому введению.

Этап третий. Описание бизнес-процессов. Перед началом введения документооборота нужно изучить существующие в данное время бизнес-процессы предприятия. Так как, именно на данном этапе ведущая роль предназначается начальникам отделов, задействованные в автоматизации. Их главная задача — это составить пошаговое протекание бизнес-процессов и помочь описать путь документов.

Этап четвёртый. Составляются сметы, списки необходимых ресурсов, календарные графики, разрабатывается общий план работ. При этом нужно учитывать абсолютно все существующие как плюсы, так и минусы, которые могут появляться после автоматизации документооборота.

Этап пятый. Реализация. Происходит непосредственное введение ЭД. Длительность данного этапа непосредственно зависит как от сложности структуры организации, так и от бизнес-процессов, протекающих в ней. А контроль и координация работ осуществляется непосредственно руководителем проекта.

Этап шестой. Завершение. На этом же этапе происходит тестирование программы. Довольно часто при тестировании проявляются пробелы автоматизации. Этот этап очень важен тем, что на нем всё ещё есть возможность оперативно устранить возникшие проблемы.

— Параллельные стратегии (здесь работа ведется по старой системе, но одновременно с этим используются новые технологии; в процесс 2 системы – старая и новая всегда сравниваются, как правило, новая система постепенно адаптируется, но из-за дублирования данных этот подход считается наиболее затратным в временном и трудовом отношении).

— Скачок (переход на применение новой системы производится сразу же, то есть переходный процесс отсутствует; считается эффективным, но достаточно рискованным).

— Запуск пилотного проекта (здесь скачок происходит на одном участке; отличается надежностью).

— Последовательная автоматизация (введение начинается с более узких мест и постепенно начинают участвовать новые участки; затрачивается достаточно много времени, но при этом отдача видна почти сразуже).

На этом этапе, независимо от выбранной стратегии есть вероятность возникновения сложностей, связанные с консерватизмом работников. Но при грамотном подходе возможность рисков можно несколько снизить.

Этап седьмой. Контроль за использованием системы. Главная цель на этапе — это добиться постепенного применения программы на полную мощность. То есть программе необходимо стать реальным средством документооборота, а не оставаться всего лишь набором файлов.

Еще одним значимым моментом считается то обстоятельство, что даже после удачного прохождения каждого из семи этапов автоматизации, введённая система обязана постоянно дорабатываться и совершенствоваться. И это считается одним из главных факторов успешного применения ЭД на предприятии.

Будущее сопровождение системы непременно обязано включать в себя:

— Поддержку системы в рабочем состоянии. Она способна заключаться в устранении возникающих ошибок, консультативной помощи пользователям и резервном копировании данных;

— Внесение коррективов в справочники системы, отталкиваясь от текущих изменений в предприятии;

— Отслеживание изменений в законодательстве;

— Изменение настроек в системе под новые требования сотрудников.

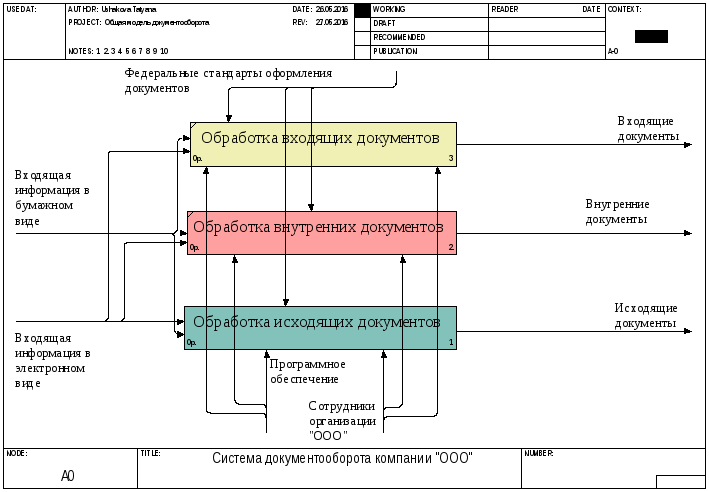

Что такое блок-схема в документообороте

Наиболее полно эффективный документооборот отражается с помощью блок-схем. В них описаны отдельные звенья в виде блоков, соединенных стрелками. Для их создания есть как специальное ПО, так и стандартный MS Word.

Эффективная блок-схема (рисунок 1) помогает правильно выстроить логику процесса за счет наглядности. Так станет понятно, кто, когда и что делает. Грамотную схему характеризует:

- простота — даже неподготовленный сотрудник все поймет;

- наглядность — ее содержимое можно бегло прочесть;

- четкая последовательность.

Рисунок 1. Пример блок-схемы документооборота.

Используйте общепринятые назначения фигур:

- овал — начало или конец схемы;

- прямоугольник — действие;

- ромб — условие;

- параллелограмм — ввод и вывод.

Полный перечень изложен в ГОСТ 19.701-90. Там можно найти рекомендации по классическим правилам визуализации.

Рекомендуем

Участники курса получат не только обзор нормативной документации, но и подробно разберут все аспекты работы службы документационного обеспечения. Научатся разрабатывать локальные нормативные акты и регламенты компании, документы различного характера, получат навыки архивного дела и узнают об особенностях электронного документооборота и архивирования.

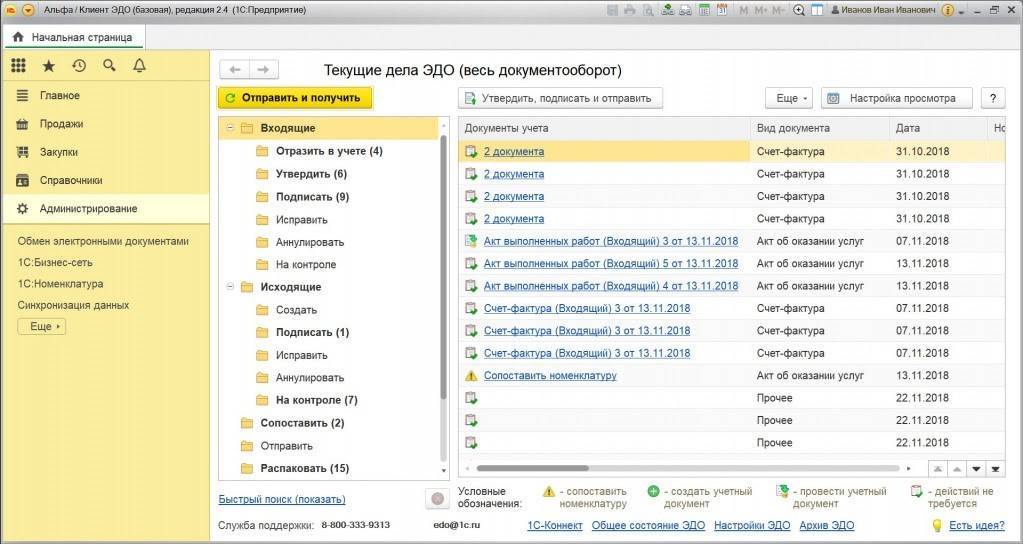

Какую программу выбрать для ЭДО

Для организации электронного документооборота можно использовать программу 1С:Клиент ЭДО. Она разработана на базе 1С:Предприятие 8 и предназначена для организации и ведения электронного документооборота.

1С:Клиент ЭДО необходимо синхронизировать с учетной программой, которая используется для ведения бухучета.

При первичном использовании сервиса потребуется наработать опыт, в том числе научиться работать с внутренними документами, их обменом с подразделениями. Затем уже станет проще и понятнее, как документы отражаются в учете, как их воспринимает бухгалтерия и налоговая инспекция.

Для каждого сотрудника можно оформить ЭЦП для подписания документов.

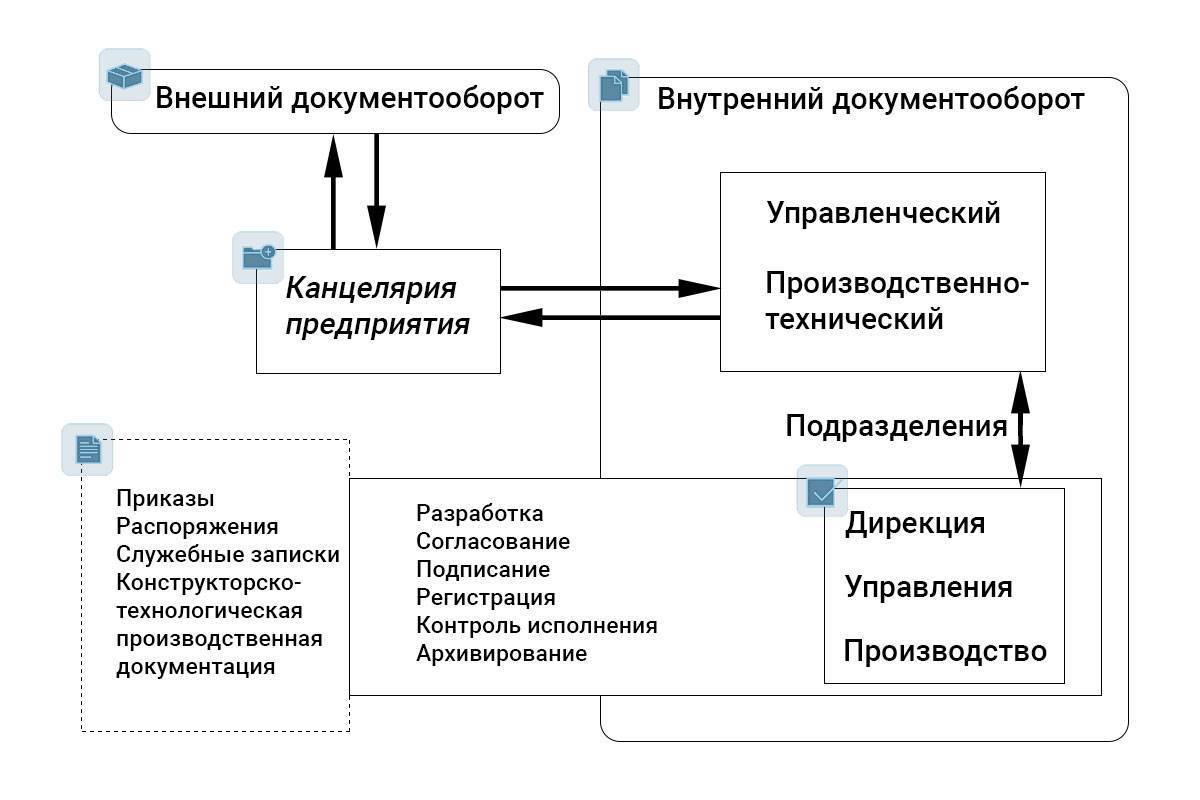

Документооборот — это эффективность работы вашей организации

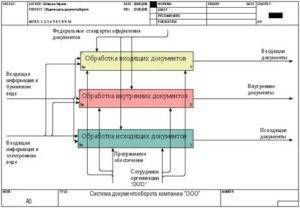

Ни одно современное предприятие не может работать без документов. Поэтому грамотная организация документооборота – один из факторов, влияющих на эффективность работы предприятия в целом. Что включает в себя это понятие? Какие бывают виды и система документооборота? Все это мы рассмотрим в статье.

Документооборот и делопроизводство

На первый взгляд — это тождественные понятия. Но если присмотреться внимательнее, то можно увидеть разницу. Делопроизводство включает в себя три этапа:

- Создание документа по факту хозяйственной деятельности – документирование.

- Организация учета бумаг и их движения по организации и за ее пределами – документооборот.

- Хранение документов – архивирование.

Документооборот – это одна из стадий делопроизводства. Внутри данного процесса тоже выделяют этапы или потоки:

- Входящая документация – то, что поступает на предприятие извне.

- Исходящая – то, что предприятие отправляет контрагентам.

- Внутренняя документация – то, что создается внутри организации и используется для управленческой деятельности.

Правильная организация процесса позволяет проконтролировать движения документа на всех его этапах, от момента создания до поступления на хранение. Это дает возможность в каждый момент времени знать, где находится бумага, какая с ней ведется работа.

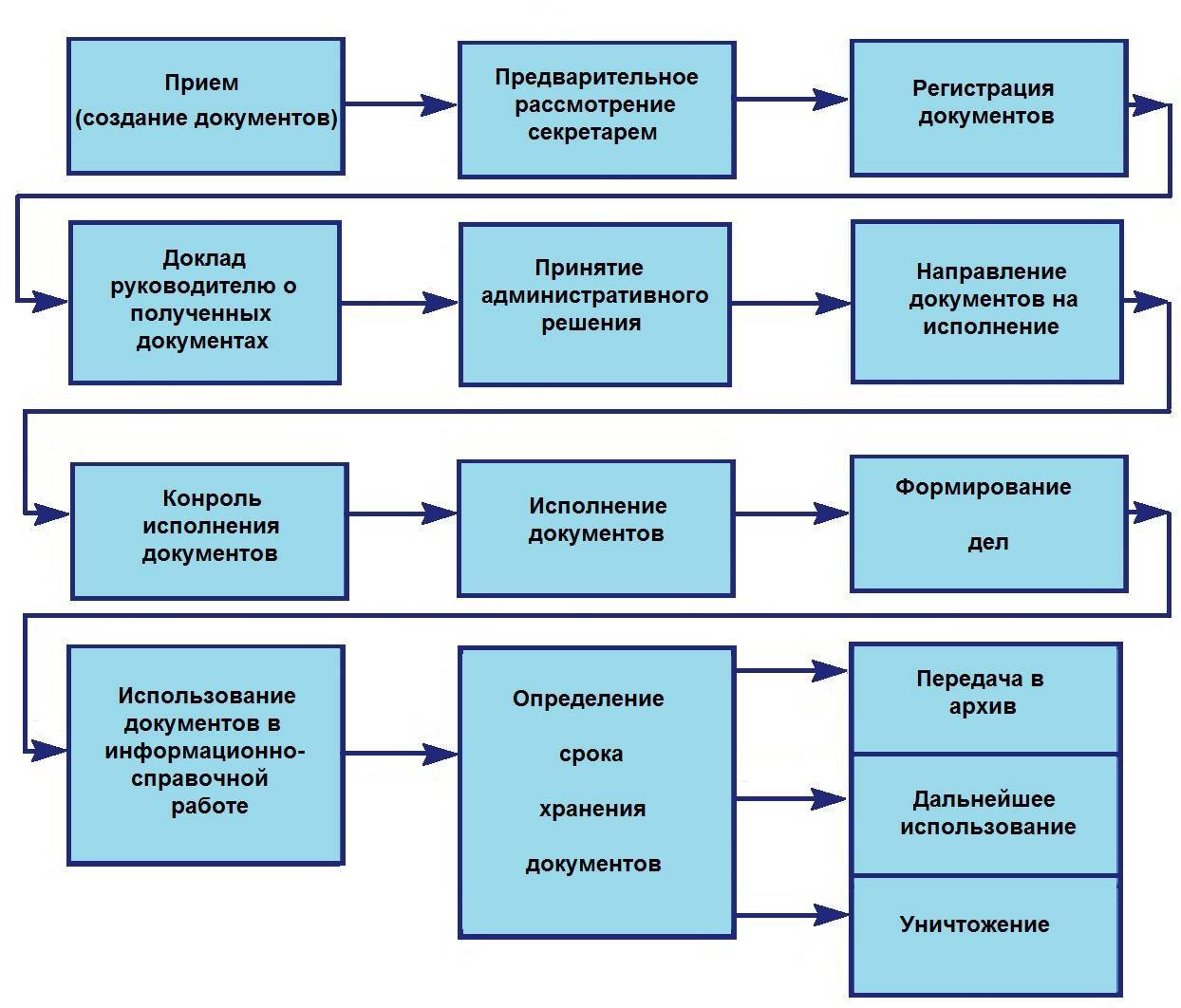

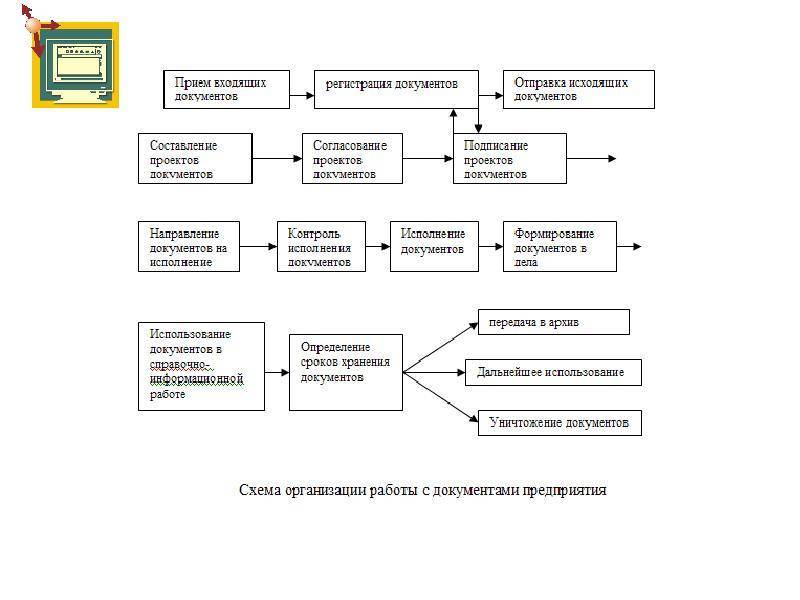

Этапы обработки документов

Каждый входящий документ на предприятии проходит через определенные стадии. Длительность пути зависит от порядка, который закреплен в организации. Вся входящая корреспонденция может попадать первоначально на стол к руководителю, а только затем к исполнителям. Это более длинный путь, используется не так часто.

Более короткий путь — когда распределением по отделам занимается секретарь. Такой вариант используется чаще. Его преимущество очевидно: документы попадают к исполнителю быстрее.

Каждый входящий документ проходит процедуру регистрации. Делается это в специальном журнале. Указывается дата поступления, а также предварительно присвоенный порядковый номер.

Особенно важные документы могут находиться на контроле исполнения. Завершающий этап обработки – направление документа на архивное хранение.

Принципы организации документооборота

Организация документооборота преследует цель сокращения времени на хождение документов. Для достижения этой цели разработаны определенные принципы:

- Централизованный прием, первичная обработка и отправка. В небольших организациях этим занимается секретарь, в большой компании выполнением задачи может заниматься целый отдел.

- Сокращение пунктов прохождения документа, исключение возможности его возврата.

- Разработка схем и регламентов документооборота.

- Регистрация бумаг.

- Введение предварительного этапа рассмотрения документов.

Соблюдение этих правил позволяет исключить потерю времени на дублирующие друг друга действия, создать равномерную нагрузку на людей, работающих с бумагами.

Что такое документопоток?

Так принято называть документы, схожие по назначению или виду, которые имеют одну цель следования.

Поток характеризуется структурой, периодичностью и плотностью. В торговой организации, которая каждый день отгружает товары в большое количество розничных магазинов, документопоток будет отличаться однородной структурой, ежедневностью и высокой плотностью. Если же компания занимается производством дорогого промышленного оборудования, то ее поток будет с иными характеристиками.

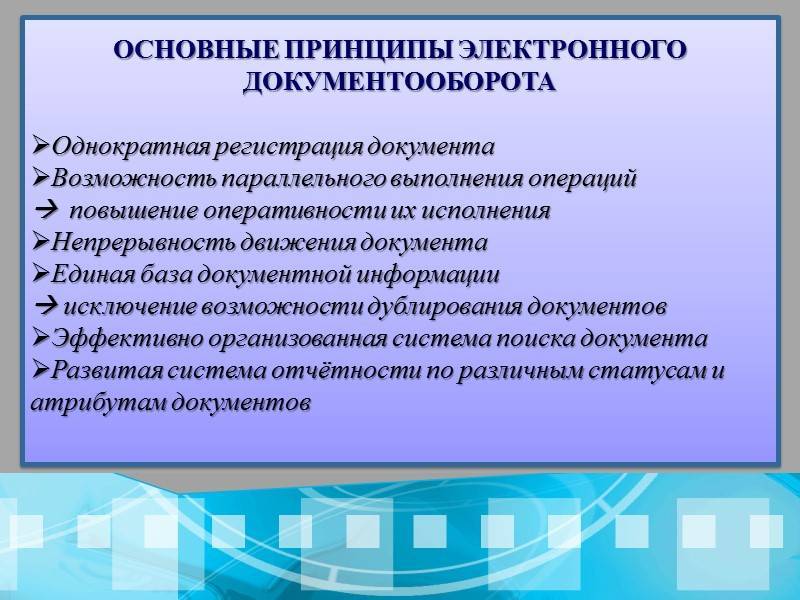

Электронный документооборот

То, что в классическом документообороте существует материальный носитель документа, создает ряд серьезных проблем. Бумаги нужно как-то передавать из одной организации в другую.

Для этого используются курьеры или почта. Это требует финансовых и временных затрат, кроме того, возможны сбои в доставке и ошибки из-за человеческого фактора.

Документооборот – это серьезные финансовые и временные затраты.

Бумаги нужно где-то хранить. Если организация крупная, то для хранения требуются большие площади. При форс-мажорных обстоятельствах возможна гибель документов без возможности последующего восстановления. И это далеко не все проблемы.

Государственные организации, такие как налоговая инспекция или пенсионный фонд, быстро оценили преимущества обмена информацией в электронном виде, поэтому прилагают усилия к тому, чтобы как можно больше организаций сдавали отчетность именно так.

Четкий документооборот – это возможность быстро находить необходимую информацию и направлять ее по адресу с наименьшими затратами времени.

Рубрика: Экономика и управление

Статья просмотрена: 1506 раз

Что нужно знать для оценки экономической эффективности

Проблемы бумажного документооборота давно и хорошо известны:

- нарушение сроков обработки входящей документации;

- затруднённые коммуникации между разными отделами, долгое согласование;

- потеря документов;

- долгий поиск в архиве

и тому подобные проблемы. Как правило, при переходе на электронный документооборот ожидают, что все они останутся в прошлом. Однако внедрение ЭДО требует вполне конкретных финансовых затрат — их оценка и сопоставление с ожидаемой отдачей даёт представление об экономической эффективности системы электронного документооборота и помогает обосновать принимаемое решение.

Для оценки экономической эффективности необходимо знать:

- величину расходов на внедрение ЭДО;

- эксплуатационные затраты;

- экономию, возникающую при переходе на ЭДО;

- влияние ЭДО на общий результат деятельности организации;

- косвенные эффекты от перехода на ЭДО.

Разумеется, не все эффекты от использования информационных систем можно оценить в деньгах. Например, новые возможности для бизнеса, более высокое качество управленческих решений, изменения в отношении к работе сотрудников выразить в деньгах проблематично. Однако даже приблизительные оценки помогут принять решение о переходе на ЭДО более взвешенно.

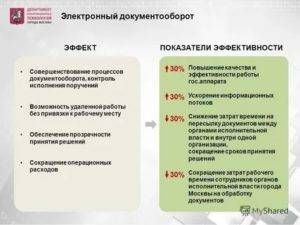

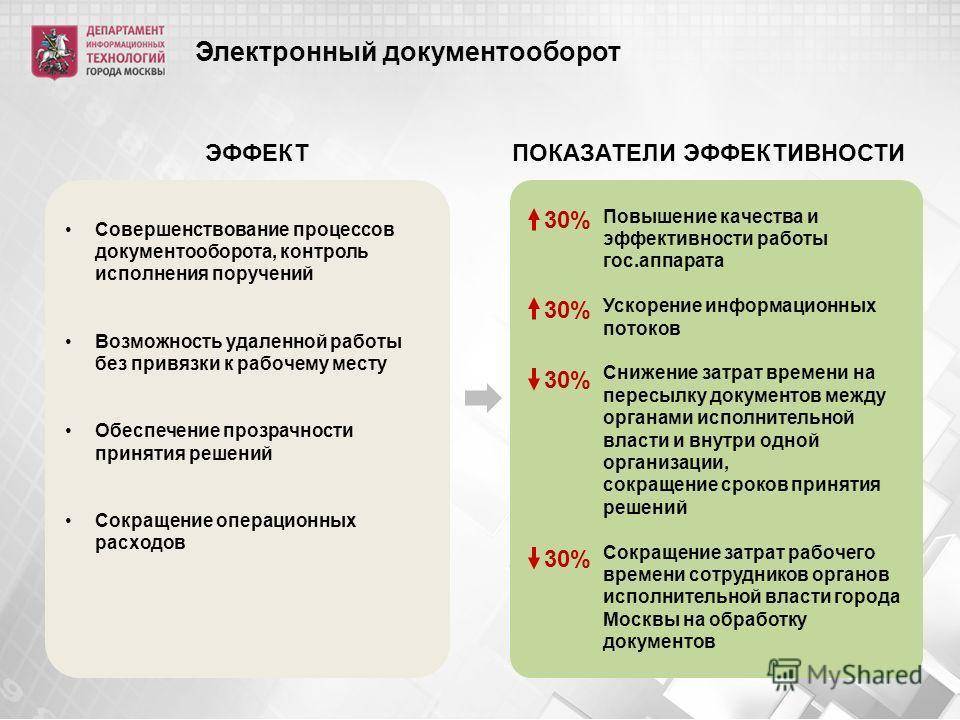

Эффективность электронного документооборота

Одним из главных преимуществ электронного документооборота является минимизация трудовых и временных затрат на выполнение ежедневных операций. ЭДО позволяет повысить скорость обработки и передачи документов. Документы, на обработку которых у сотрудников уходили часы, теперь можно провести по документообороту в несколько кликов.

Раньше требовалось, чтобы каждый сотрудник при работе с бумажными документами контролировал их подписание. Теперь же эту работу можно поручить только одному сотруднику, который будет проверять статусы документов и анализировать отчет по ним. Также он может отправлять бумажные документы, если по каким-то причинам партнер не может воспользоваться ЭДО.

При таком подходе процент подписания документов существенно возрастет, а сроки подписания значительно сократятся. Кроме того, не возникает необходимости звонить контрагентам и напоминать о том, что нужно подписать документы, — для этого можно вполне использовать автоматические рассылки.

ЭДО позволяет в бесперебойном режиме обмениваться документами с контрагентами. При этом его схема достаточно проста и удобна.

Преимущества электронного документооборота перед бумажным такие:

- Сокращение трудозатрат;

- Удобство хранения и поиска документов;

- Все документы формируются в базе и передаются электронно;

- Высокая скорость и большой процент подписания документов;

- Уменьшение расходов.

Иногда возникает ситуация, когда у поставщика номенклатура позиций отличается от той, которая используется в компании. Сервис 1С:Клиент ЭДО позволяет настроить автоматическое сопоставление номенклатурных позиций. Для этого можно использовать специальное окошко для документов, по которым требуется ручное сопоставление — сделать такое действие нужно один раз, а в дальнейшем программа будет автоматически повторять это действие.

При переходе на ЭДО компания может существенно экономит деньги — на бумаге, принтерах, курьерах, отправлениях, а также на времени сотрудников. Естественно, чем больше партнеров компании работает с ЭДО, тем проще и экономичнее осуществлять документооборот.

Таким образом, с сервисом 1С:Клиент ЭДО можно существенно сократить трудозатраты, ускорить работу с документами, уменьшить финансовые расходы, минимизировать риски ошибок, которые возникают при бумажном документообороте.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как работать с электронными счетами-фактурами с 1 июля 2021 года?

Как в 2021 году учитывается НДС по рекламным расходам?

Как разработать оптимальный маршрут документов и табель форм

Маршрут документов поможет избежать бардака с бумагами. Чтобы строить маршруты, узнайте:

- как распределяются обязанности и полномочия в организации;

- какая тематика у внешних документов;

- какие виды внутренних документов есть.

Узнайте, кто в организации службы ДОУ имеет право рассматривать документы, а кто — согласовывать и подписывать. Есть три способа описать маршрут:

- текстовый (самый простой, но не дает возможность увидеть всю картину маршрута);

- графический (последовательно показана каждая операция в форме блок-схемы);

- табличный (схож лаконичностью с блок-схемами, но данные расположены в ячейках таблицы).

После разработки маршрута проанализируйте его — у всех остановок и перемещений должен быть смысл. Посмотрите, можно ли избавиться от лишнего звена в цепочке. Проконсультируйтесь у сотрудников и руководителя, задайте им вопросы, как организовать документооборот.

Чем больше участников — тем длиннее путь прохождения документа. Помните, что участник процесса может выполнять как роль исполнителя, так и руководителя, так что часть функций можно объединять.

Маршруты документов фиксируются в локальном документе — табеле форм. В нем указаны все документы, которые можно применять в организации, дана характеристика основных этапов их подготовки и прохождения.

График сдачи документов в бухгалтерию

N п/п | Вид документа | Кто представляет документы | Срок сдачи |

1 | Акты ввода основных средств в эксплуатацию | ||

2 | Акты ликвидации основных средств | ||

3 | Счета-фактуры и накладные от поставщиков | ||

4 | Авансовые отчеты | ||

5 | Приходные и расходные ордера | ||

6 | Выписки по расчетным счетам | ||

... |

Можно сделать и единый график документооборота для всего предприятия.

Примечание. Комментирует Анатолий Опарин, главный бухгалтер ОАО “Металлургический завод “Электросталь” (г. Электросталь, Московская обл.):

На заводе, где я работаю, действует график сдачи первичных документов, который ежегодно утверждается приказом генерального директора и является неотъемлемым элементом учетной политики предприятия. Построен он по такому принципу: наименование (вид) документа – кто сдает (отвечает) – срок сдачи – куда представлять. Например, сдать в бухгалтерию счета-фактуры по приобретенным сырью, материалам, услугам финансовый отдел должен в течение 5 дней после отгрузки в наш адрес товаров (работ, услуг). Акты ликвидации основных средств из цехов нужно оформить до 1-го числа следующего месяца и т.д.

Для большей эффективности график документооборота можно увязать с должностными инструкциями сотрудников, в которых должна быть четко описана последовательность действий при составлении, оформлении и передаче первичных учетных документов в бухгалтерию. Как нам рассказала Елена Шитько, главный бухгалтер ОАО “Оскольский электрометаллургический комбинат” (г. Старый Оскол-15, Белгородская обл.), на предприятии, где она работает, в должностных инструкциях установлена конкретная ответственность работников за соблюдение графика документооборота. Этот график утверждается приказом по комбинату и определяет сроки составления и получения документов по учету основных средств, нематериальных активов, материалов, заработной платы, реализации готовой продукции и т.д. Кстати, на комбинате разработан также отдельный стандарт “Документооборот в бухгалтерском учете хозяйственных операций”, в котором определен порядок оформления первичных учетных документов, а также регистров бухгалтерского учета. Этот стандарт предусматривает возможность формирования этих документов в электронном виде, а также устанавливает общий порядок организации документооборота на предприятии.

Отметим, что знакомить с общим графиком документооборота всех сотрудников необязательно. Для каждого сотрудника можно подготовить выписку из графика, которая касается лично его. В ней нужно перечислить документы, относящиеся к сфере деятельности исполнителя, сроки их представления и наименования подразделений, в которые должны быть переданы указанные документы.

Можно поступить и по-другому – один общий график документооборота разбить на несколько более узких.

Примечание. Комментирует Надежда Павлова, главный бухгалтер ГУП “Петербургский метрополитен” (г. Санкт-Петербург):

Метрополитен является достаточно крупной организацией, поэтому у нас действует несколько локальных актов, регулирующих порядок и сроки представления документов. Во-первых, это общее положение об организации документооборота на метрополитене. Во-вторых, положения по документообороту отдельных операций (по учету основных средств, по учету материалов и т.д.). И в-третьих, регламент представления документов по прочим операциям (в том числе авансовых отчетов). Все эти документы утверждены начальником метрополитена. При этом для оперативности у нас на метрополитене широко применяется электронная система документооборота. Сначала в централизованную бухгалтерию из других подразделений (или наоборот) документы передаются в электронном виде, проверяются и при необходимости в них вносятся исправления. Окончательный вариант передается уже на бумаге. Конечно, есть и исключения. Например, документы, поступающие на предприятие извне (накладные, счета-фактуры), сразу передаются в бухгалтерию на бумажном носителе.

Примечание. Комментирует Любовь Сидорова, директор департамента учета и отчетности ЗАО “Аптеки 36,6” (г. Москва):

Документооборот в нашей компании очень большой, поэтому для его организации мы используем множество отдельных положений, в частности, регламент предоставления документов в бухгалтерию, положение по согласованию и подписанию договоров, положение по командировкам, процедура выполнения функций склада и т.д. С этими документами в обязательном порядке знакомятся сотрудники, ответственные за выполнение тех или иных процедур. При этом со всеми действующими на предприятии положениями при желании может ознакомиться любой сотрудник организации, заглянув на сетевой диск организации.