Содержание закона об ОСАГО

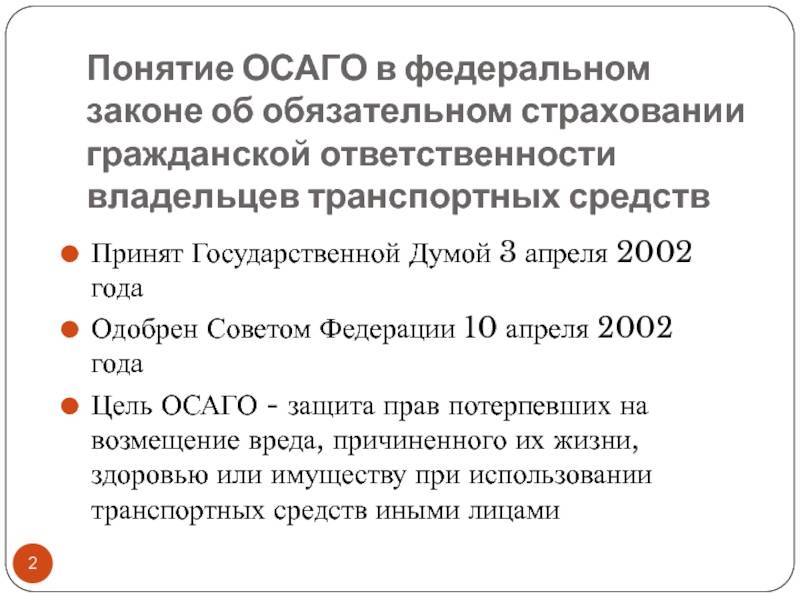

Федеральный закон об ОСАГО 2018 года с изменениями содержит основные принципы по процедуре возмещения материального и физического ущерба, причиненного пострадавшим в результате ДТП. Страхование собственников автотранспортных средств относится к обязательному виду страхования, по которому в соответствии с новым законом об ОСАГО страховщик не вправе отказать в заключении договора владельцу ТС.

Кроме того, законом запрещено вождение автотранспорта без страховки.

Страховой полис ОСАГО — неотъемлемая часть документов, которые находятся у водителя. Страховка автовладельца подтверждает страхование возможных рисков перед третьими лицами.

Компенсации возмещаются за причинение имущественного ущерба пострадавшим, жизни и здоровью застрахованного. Если в аварии признан виновным владелец полиса ОСАГО, то страховая организация возместит причиненный ущерб пострадавшим в установленном законом размере.

Подобный механизм возмещения ущерба дает потерпевшей стороне право без длительного судебного разбирательства получить положенную компенсацию.

ФЗ №40 об ОСАГО с последними изменениями 2019 года делает акцент на праве автолюбителей самостоятельно выбирать тарифный план и стоимость страховки, а также на пролонгированной ответственности владельца полиса ОСАГО. Смысл изменения в том, что при покупке нового полиса водитель, который совершал раньше ДТП, заплатит за него повышенную стоимость в соответствии с коэффициентом бонус-малус.

Подобная концепция автострахования сложилась в мировой практике, которая считается действенной при добросовестном соблюдении условий договора сторонами, в том числе и страховой организацией.

Что регулирует ФЗ №40

Страховые правоотношения ФЗ «Об ОСАГО» прежде всего имеют гражданско-правовой характер, который предусматривает особенности гражданской ответственности владельца ТС, как источника повышенной опасности (ст. 2 ФЗ №40):

- за каждым водителем закрепляется обязанность ежегодного страхования автогражданской ответственности;

- законом установлены суммы страховых выплат, повышающие и понижающие стоимость страховки коэффициенты, объект страховых отношений, классификация и виды рисков;

- процедуру фиксации и разбора аварии;

- порядок и размер компенсаций по возмещению ущерба;

- перечень организаций, которые контролируют соблюдение автовладельцами норм закона об ОСАГО с разграничением пределов должностных полномочий;

- регулирование претензионных споров сторон.

О возмещении ущерба в натуральной форме

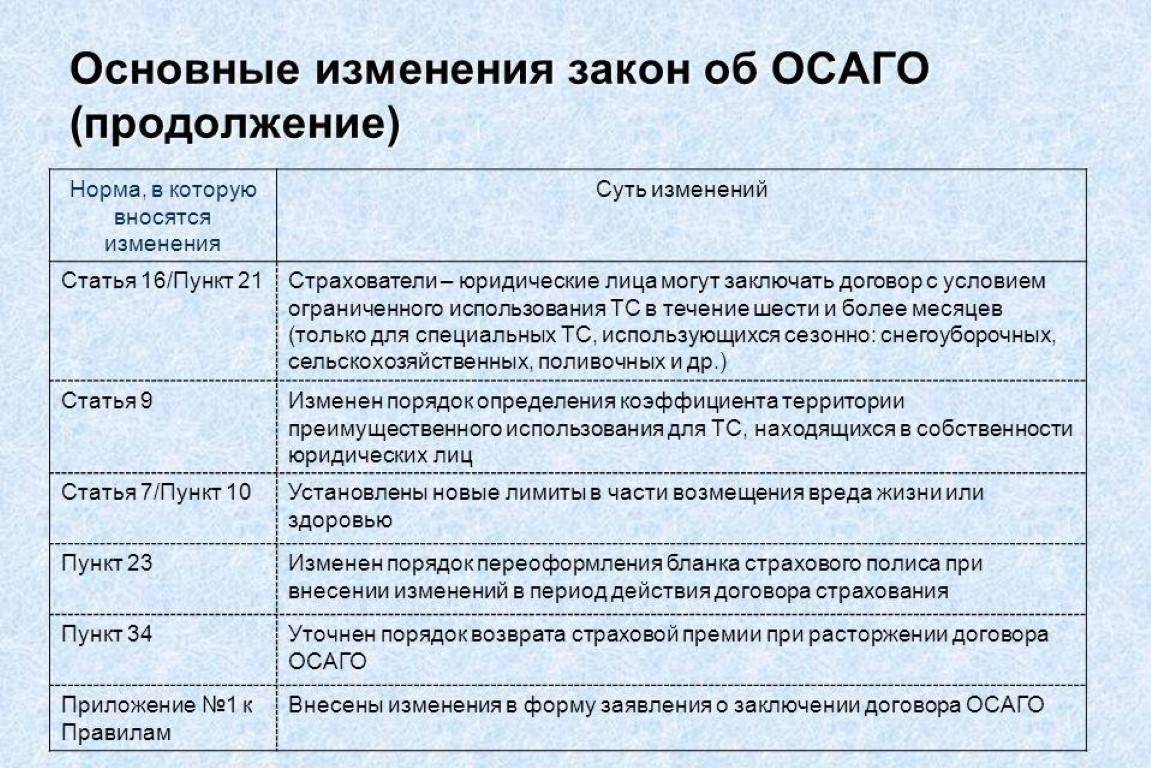

Закон об ОСАГО 2019 с изменениями, подготовленными Минфином РФ, прежде всего установил преимущественное возмещение по причиненному ущербу в натуральной форме. Натуральная форма возмещения ущерба ТС подразумевает не денежную компенсацию владельцу, а проведение ремонтных работ по восстановлению автомобиля на СТО.

К процессу восстановления ТС в натуральной форме установлены следующие требования:

- период ремонтных работ не может превышать 30 суток с момента транспортировки автотранспорта на СТО;

- список СТО, с которыми у страховщика заключены договоры, должен быть опубликован на официальном сайте организации;

- калькуляция возмещения и замена комплектующих частей производится с учетом износа ТС, но не больше 50%. СТО запрещается использовать подержанные комплектующие детали;

- место проведения восстановительных работ должно располагаться в территориальной близости для страхователя;

- СТО должны отвечать принятым производственно-техническим требованиям;

- гарантия на восстановительные работы ТС составляет полгода, на работы по проведению кузовного ремонта, покраски автомобиля — год;

- при нарушении установленного законом 30-дневного срока, отведенного на восстановление ТС, страховая организация выплачивает штраф (пеню) за каждый день просрочки — 0,5% с суммы компенсации по страховке.

Если попал в ДТП

Порядок фиксации автопроишествия без привлечения инспекторов ГИБДД стал более детализирован и конкретен. Законом установлено, что ДТП, в котором столкнулось не больше двух ТС с повреждением, разрешается оформить без вызова инспекторов ГИБДД.

Мнение эксперта

Попов Егор Иванович

Юрист-консульт с 10-летним опытом. Специализация — семейное право. Большой опыт в составлении договоров.

У участников ДТП должен быть полис ОСАГО, а вред причинен только ТС. Но разногласия у сторон по поводу причиненного ущерба, обстоятельств и характера аварии недопустимы.

Формуляр европротокола с заявлением о компенсации направляется водителями страховым организациям в пятидневный срок с момента ДТП.

Какие новшества предусмотрены

С 1 мая

Пешеходы не будут возмещать ущерб, если они пострадали в ДТП.

По закону автовладельцы в обязательном порядке страхуют автогражданскую имущественную ответственность, а пешеходы — нет. Однако практика насчитывает тысячи случаев, когда виновником аварии выступает именно пеший участник. В таких случаях застрахованное лицо получало компенсацию от страховой компании, а та, в свою очередь, взыскивала сумму с виноватого пешехода.

С 1 мая, если пешеход сам пострадал в результате аварии, то ему ничего компенсировать не нужно. Если он погиб — закон запрещает выдвигать регрессное требование к наследникам.

Виновник аварии не будет платить, если вовремя не предоставил страховщику европротокол.

Еще одно основание для регресса — пропуск сроков направления извещения в страховую компанию об аварии (5 дней), оформленной по европротоколу. С 1 мая указанная норма не работает, однако срок и обязанность уведомления СК остался прежним.

С 1 сентября

На портале государственных услуг ожидается появление сервиса, через которое автовладельцы смогут оформлять европротокол в электронном виде, при условии, что:

- в ДТП пострадали только ТС;

- у сторон отсутствуют разногласия относительно виновника аварии;

- сумма ущерба не превышает установленный лимит.

Пока нет точной информации, как указанное приложение будет выглядеть.

С 1 октября

Европротокол до 400 тысяч будет действовать по всей России.

Сейчас допускается составление европротокола при условии, что сумма ущерба не превышает 100 тысяч. Для некоторых регионов лимит выше. В частности, для Москвы, Московской области, Санкт-Петербурга и Ленинградской области он составляет 400 тыс. руб. С 1 октября планируется повысить лимит суммы ущерба, при котором возможно составление европротокола, до 400 тыс. руб. по всей территории страны.

С 29 октября

Прямое возмещение ущерба можно получить при ДТП с участием иностранной машины с зеленой картой.

Собственник автомобиля, поставленного на учет в иностранном государстве, обязан иметь полис ОСАГО при въезде на территорию РФ. С 29 октября после совершения ДТП с участием иностранного автомобиля и при наличии «зеленой карты» допускается обращение за возмещением в «свою» страховую компанию, а не к оператору по урегулированию страховых случаев. Кроме того, можно будет оформлять европротокол по общим правилам.

При отказе от освидетельствования придется возмещать ущерб.

С 29 октября ожидается уточнение по регрессному требованию к пьяным виновникам аварии. Данная категория расширяется 2 пунктами, согласно которым взыскивать компенсацию можно будет, если виновное лицо отказалось от медицинского освидетельствования и/или употребил алкоголь после ДТП, участником которого стал.

Для полиса ОСАГО нужно подтвердить право собственности.

С 29 октября приобрести полис ОСАГО на незарегистрированный автомобиль можно будет только при условии предоставления правоустанавливающего документа на ТС.

Бумажный и электронный полис станут равнозначными.

С 29 октября автовладельцам будет достаточно предъявлять электронный вариант полиса ОСАГО, чтобы подтвердить его наличие. Однако Закон не содержит раскрытие определения «электронный документ» и не уточняет, является ли таковым снимок или изображение на экране смартфона или планшета. В законе будет указано, что наличие бумажного полиса — вариант подтверждения его наличие, и возить его с собой необязательно.

Документы для выплаты могут оформлять спасатели и врачи.

С 29 октября в качестве подтверждения участия в ДТП или наступления иного страхового случая может использоваться справка из аварийно-спасательной службы или медучреждения — при условии, что сотрудники присутствовали на месте происшествия.

https://youtube.com/watch?v=Qfz3xbnGEu0%3F

Какие еще нововведения ожидают автомобилистов

В 2019 году планируется введение «безлимитного европротокола» по всей территории России. Европротокол будет оформляться с помощью фото- и видеосъемки, включая спутниковую систему раскадровки местности.

Тарифный коридор также обещают расширить до 30% в 2019 году и до 40% в 2020. Центробанк намерен в ближайшие два-три года отменить коэффициенты: по мощности двигателя и территориальный.

Полис привяжут к водителю, а не к автотранспортному средству. У каждого водителя появится собственная страховая история. В связи с этим страховка ОСАГО для добросовестных водителей будет стоить дешевле.

С 24 августа 2020 года вступают в силу серьёзные изменения в закон об ОСАГО. Каждого водителя ждёт персональный тариф. Для кого полис подорожает, а кто будет платить меньше?

lass=»marginRules_block__1eVKw styles_text__fxCxY»>

Как следует из поправок к закону об ОСАГО, теперь страховщики будут назначать тариф по «автогражданке» персонально каждому водителю. Зависеть это будет от целого ряда факторов. В частности, от количества грубых нарушений Правил дорожного движения.

Среди них — проезд на запрещающий сигнал светофора или жест регулировщика, превышение скорости более чем на 60 км/ч, а также выезд на полосу встречного движения. Впрочем, тут есть нюанс. Все эти нарушения должны были выявлены непосредственно инспектором ДПС на дороге, а не камерами автоматической фотовидеофиксации. Максимальный тариф грозит тем водителям, которых раньше лишали прав.

Одновременно с поправками к закону вступает в силу указание Центробанка. В нём определяется тарифный коридор, в пределах которого страховые компании могут устанавливать стоимость полиса. Для владельцев легковых машин — физических лиц он расширяется на 10%. Если раньше базовый тариф для них составлял от 2746 до 4942 рублей, то станет — от 2476 до 5492.

Если машина принадлежит юридическому лицу, то тарифный коридор расширится на 20%. Причём как вверх, так и вниз. То же самое касается и владельцев грузовиков.

Меньше всего меняется тарифный коридор для владельцев автобусов, троллейбусов и трамваев — нижняя планка опустится на 5%. Верхняя остаётся прежней. Больше всего коридор расширяется для владельцев такси. На 30% вверх и вниз.

Меняется и коэффициент возраст-стаж. Например, он вырастет для водителей в возрасте от 22 до 24 лет, у которых стаж три-четыре года. Он повышается с 1,04 до 1,08. При этом для пожилых водителей коэффициент, наоборот, снижается. Это касается людей старше 59 лет со стажем управления более трёх лет. Например, если пожилой человек за рулём более 14 лет, то коэффициент для него составит 0,90. Раньше был 0,93.

— С новыми поправками, которые вступят в силу 24 августа, рынок ОСАГО перейдёт в ещё более зрелую форму, — считает ведущий юрист компании «Объединённый юридический центр «Парфенон» Павел Уткин. — У страховщиков появится больше гибкости в определении стоимости тарифов. Это смогут оценить водители предпенсионного возраста и старше, для которых ОСАГО при прочих равных условиях станет обходиться дешевле.

Также будут смягчены региональные коэффициенты. По словам Павла Уткина, все эти новшества в совокупности позволят водителю получить более корректные оценки своих рисков, что в теории приведёт к более справедливой цене полиса. В частности, в расчёт могут попасть такие индивидуальные факторы, как лишение прав, езда на красный сигнал светофора, выезд на встречную полосу, превышение скорости.

— Выявление подобных нарушений ПДД приведёт к более высокой стоимости ОСАГО для лихачей. В результате при наличии серьёзной конкуренции между страховщиками будут созданы предпосылки для уменьшения стоимости полиса для аккуратных и добросовестных водителей. Предполагается, что для четырёх из пяти водителей полис ОСАГО подешевеет, а для одного из пяти, кто в меньшей степени соблюдает правила дорожного движения и несёт в себе больший риск на дороге, стоимость, наоборот, возрастёт, — заключил Павел Уткин.

19 сентября, 14:00

19 сентября, 11:00

Изменения 40-ФЗ об ОСАГО и перспективы дальнейшей эволюции

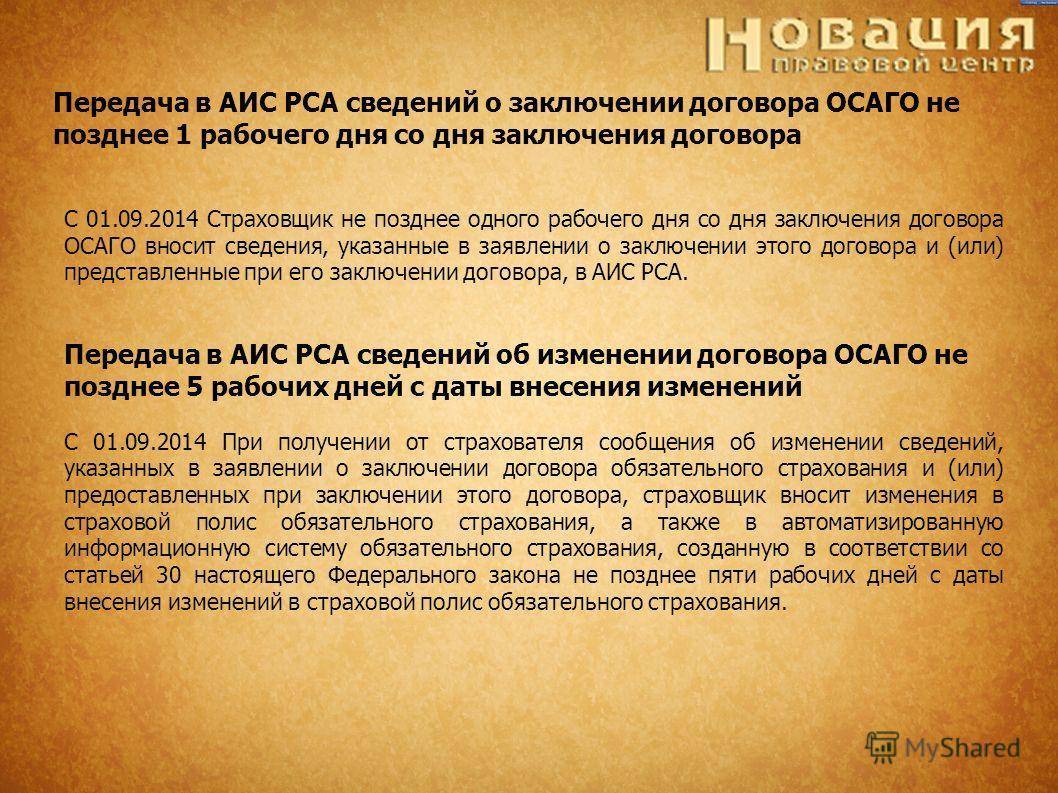

- Недавним важным изменением Закона об ОСАГО стала корректировка сроков осмотра представителями страховых компаний повреждённого автомобиля. Раньше страховщик мог проводить экспертизу повреждений в течение 5 дней с момента предоставления транспортного средства к осмотру. Новое положение обязывает страховую организацию проводить оценку ущерба в течение 5 дней с момента подачи заявления о ДТП страховщику.

- Одновременно был введён запрет на независимую экспертизу, которая зачастую проводилась в пользу одной из сторон. Документы с оценкой ущерба, созданные на основе самостоятельно организованной экспертизы, в настоящий момент не имеют юридической силы.

- Срок рассмотрения любых претензий владельцев транспортных средств, предъявляемых к страховым компаниям, увеличен с пяти дней до десяти.

- С 1 сентября срок действия полиса ОСАГО не может быть меньше одного календарного года.

- С мая 2017 года в России будет действовать натуральное возмещение по ОСАГО, которое коренным образом изменит ситуацию на рынке автострахования. Прямые денежные компенсации будут заменены перечислением денег на счета СТО, занимающиеся ремонтом повреждённых автомобилей. Список ремонтных мастерских, с которым страховая компания заключает договор, должен был опубликован на официальном сайте страховщика. Если предложенные сервисы по каким-то причинам не устраивают страхователя, то он может обратить в страховую компанию с аргументированным заявлением. Этот механизм вступил в силу 28 марта 2017 года, когда внесённые изменения были утверждены Президентом РФ В.В. Путиным.

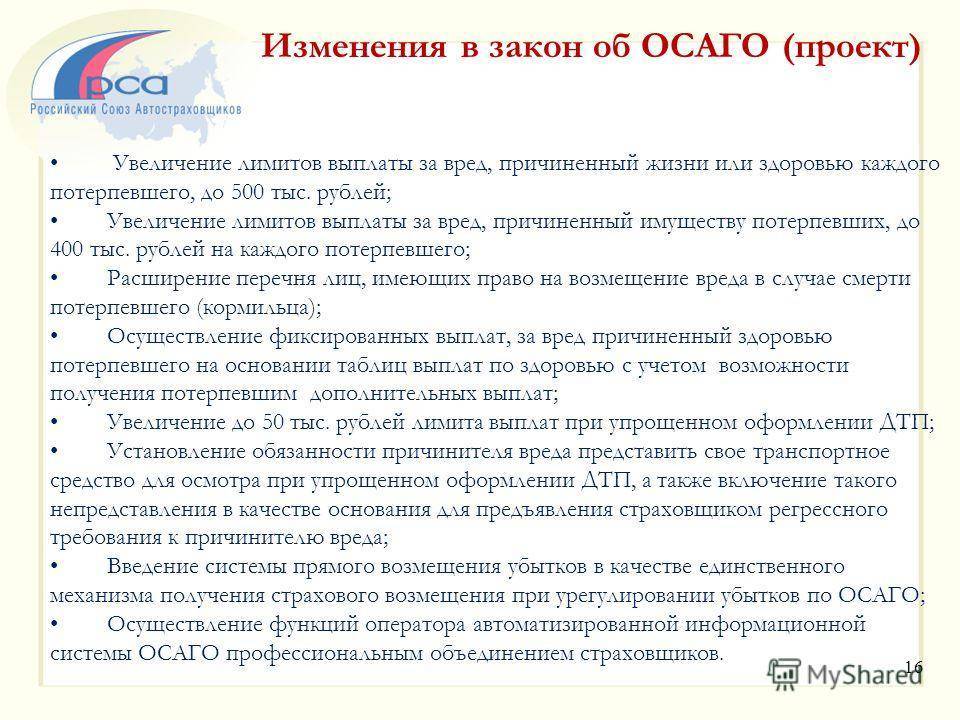

- В этом году увеличены страховые выплаты по ОСАГО по Европротоколу, лимит которых теперь составит 100 000 рублей. Денежная компенсация при страховых случаях будет предоставляться, если счёт СТО превышает лимит в 400 000 рублей, а страхователь не желает доплачивать разницу из своего кармана. Финансовое возмещение также будет осуществляться:

— при высоких рисках нарушения сроков ремонта (30 дней),

— в случае невозможности восстановления аварийного транспортного средства,

— при наличии дополнительных письменных соглашений на этот счёт между страхователем и страховщиком.

Дебаты вокруг статей нового Закона об ОСАГО продолжаются и в настоящее время. Причина разнообразных трений заключается в следующих позициях:

- недостаточная ответственность страховых компаний за выполнение своих обязательств;

- возможность двоякого толкования некоторых положений, которые не совсем точно определяют ситуации и понятия;

- высокая вероятность неадекватных выводов судебных инстанций, которые зачастую оказываются в трудно разрешимых правовых казусах;

- распространение поддельных полисов ОСАГО;

- необходимость доплаты за ремонт пострадавшего автомобиля «из кармана» пострадавшей стороны

Кроме перечисленных пунктов существует ещё ряд позиций, требующих дальнейшей доработки с учётом объективных реалий. Поэтому даже новая редакция Закона об ОСАГО однозначно будет подвергаться различным корректировкам в ближайшем будущем.

Так с 1 января 2017 года приобрести полис ОСАГО можно будет через интернет. Одновременно вступит в силу право регрессного требования страховой компании к лицу, причинившему вред в определённых Законом случаях. Особыми пунктами выделяется ответственность за умышленное предоставление недостоверных сведений при покупке электронного полиса ОСАГО, которое приводит к занижению стоимости страховки. В этом случае виновная сторона не только оплатит ремонт транспортного средства, но и возместит страховой компании разницу в страховом полисе.

Такая законодательная практика, по мнению экспертов, является нормальным явлением цивилизованного общества, желающего защитить права своих граждан в справедливом правовом поле. Специфика этого закона России заключается в неоднозначном отношении к исполнению положений законодательства, усложняемом многочисленными попытками страховых сообществ занизить или аннулировать свои обязательства. Принимаемые поправки к закону 40-ФЗ об обязательном страховании гражданской ответственности позволяют повышать эффективность данного законодательного акта.

Вступили в действие поправки в закон об ОСАГО с 28 апреля 2017 года |

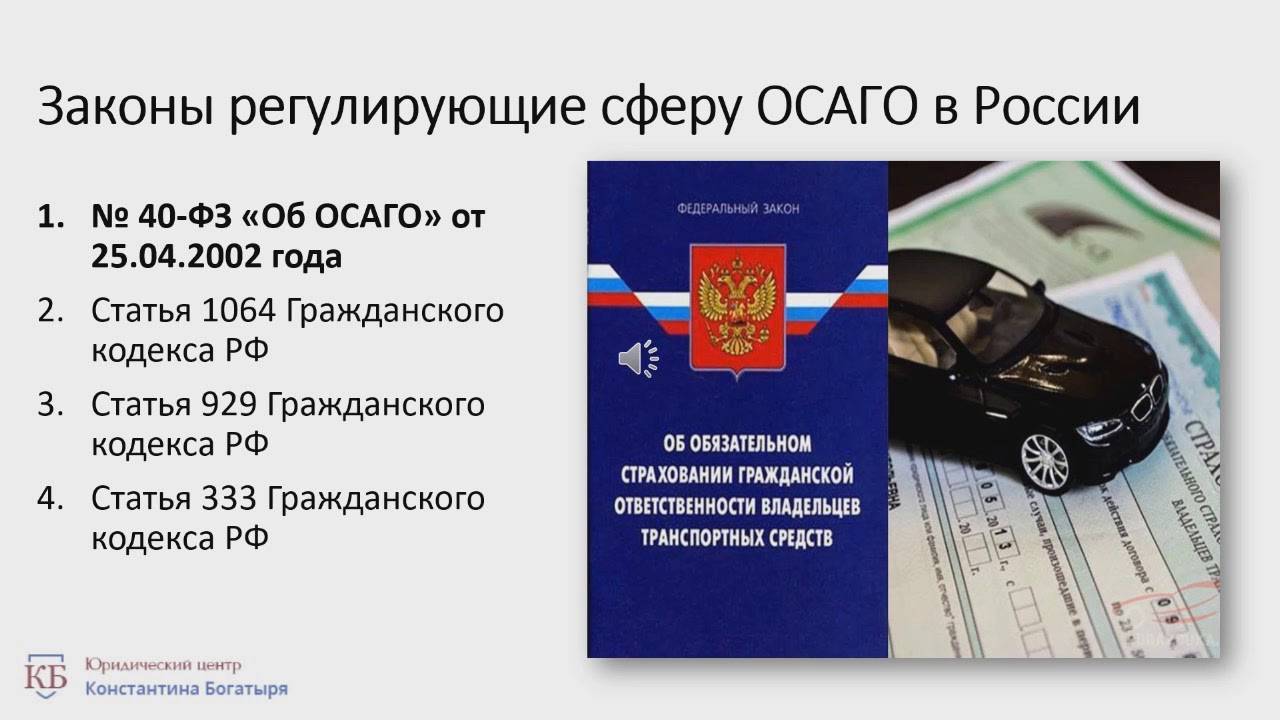

Статья 4. Закон об ОСАГО N 40-ФЗ от 25.04.2002

1. Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены настоящим Федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Обязанность по страхованию гражданской ответственности распространяется на владельцев всех используемых на территории Российской Федерации транспортных средств, за исключением случаев, предусмотренных пунктами 3 и 4 настоящей статьи.

2. При возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через десять дней после возникновения права владения им.

3. Обязанность по страхованию гражданской ответственности не распространяется на владельцев:

а) транспортных средств, максимальная конструктивная скорость которых составляет не более 20 километров в час;

б) транспортных средств, на которые по их техническим характеристикам не распространяются положения законодательства Российской Федерации о допуске транспортных средств к участию в дорожном движении на территории Российской Федерации;

в) транспортных средств Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, в которых предусмотрена военная служба, за исключением автобусов, легковых автомобилей и прицепов к ним, иных транспортных средств, используемых для обеспечения хозяйственной деятельности Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов;

г) транспортных средств, зарегистрированных в иностранных государствах, если гражданская ответственность владельцев таких транспортных средств застрахована в рамках международных систем страхования;

д) принадлежащих гражданам прицепов к легковым автомобилям;

е) транспортных средств, не имеющих колесных движителей (транспортных средств, в конструкции которых применены гусеничные, полугусеничные, санные и иные неколесные движители), и прицепов к ним.

4. Обязанность по страхованию гражданской ответственности не распространяется на владельца транспортного средства, риск ответственности которого застрахован в соответствии с настоящим Федеральным законом иным лицом (страхователем).

5. Владельцы транспортных средств, застраховавшие свою гражданскую ответственность в соответствии с настоящим Федеральным законом, могут дополнительно в добровольной форме осуществлять страхование на случай недостаточности страховых сумм, установленных статьей 7 настоящего Федерального закона, для полного возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших, а также на случай наступления ответственности, не относящейся к страховому риску по обязательному страхованию (пункт 2 статьи 6 настоящего Федерального закона).

6. Владельцы транспортных средств, риск ответственности которых не застрахован в форме обязательного и (или) добровольного страхования, возмещают вред, причиненный жизни, здоровью или имуществу потерпевших, в соответствии с гражданским законодательством. При этом вред, причиненный жизни или здоровью потерпевших, подлежит возмещению в размерах не менее чем размеры, определяемые в соответствии со статьей 12 настоящего Федерального закона, и по правилам указанной статьи.

Лица, нарушившие установленные настоящим Федеральным законом требования об обязательном страховании гражданской ответственности владельцев транспортных средств, несут ответственность в соответствии с законодательством Российской Федерации.

7. Обязанность по страхованию гражданской ответственности владельцев прицепов к транспортным средствам, за исключением принадлежащих гражданам прицепов к легковым автомобилям, исполняется посредством заключения договора обязательного страхования, предусматривающего возможность управления транспортным средством с прицепом к нему, информация о чем вносится в страховой полис обязательного страхования.

Какие виды возмещения ущерба предусмотрены страховыми компаниями?

В соответствие с новым федеральным законом от 21 июля 2014 г. N 223-ФЗ, в случае индексации тарифа по решению ЦБ РФ, максимальный размер выплаты не индексируется. Увеличение максимальной выплаты по ущербу может происходить только по решению ЦБ и на основании поправок в настоящий закон, которые должны быть приняты Государственной думой РФ, одобрены Советом Федерации и подписаны Главой государства.

Страховая организация, может выплатить ущерб в виде денежных средств, путем зачисления суммы на расчетный счет потерпевшего или в операционной кассе страховой компании, либо получить натуральное возмещение путем ремонта автомобиля в специализированном автосервисе, с которым у страховой компании заключен соответствующий договор.

Внимание!!! Страховая компания не вправе Вам навязывать вид возмещения ущерба. В каком виде получить возмещение выбирает пострадавшая сторона. Если потерпевший изъявил желание получить возмещение в натуральной форме, то страховщик с момента получения соответствующего заявления обязан направить автомобиль на ремонт в течение 20 рабочих дней

Если потерпевший изъявил желание получить возмещение в натуральной форме, то страховщик с момента получения соответствующего заявления обязан направить автомобиль на ремонт в течение 20 рабочих дней.

а) вследствие умысла указанного лица был причинен вред жизни или здоровью потерпевшего;

в) указанное лицо не имело права на управление транспортным средством, при использовании которого им был причинен вред;

г) указанное лицо скрылось с места дорожно-транспортного происшествия;

и) на момент наступления страхового случая истек срок действия диагностической карты, содержащей сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок пассажиров, с числом мест для сидения более чем восемь (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов.

2. Страховщик имеет право предъявить регрессное требование в размере произведенной страховой выплаты к оператору технического осмотра, выдавшему диагностическую карту, содержащую сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, если страховой случай наступил вследствие неисправности транспортного средства и такая неисправность выявлена или могла быть выявлена в момент проведения технического осмотра этим оператором технического осмотра, но сведения о ней не были внесены в диагностическую карту.

Действующее законодательство предусматривает определенные условия, когда потерпевший может обращаться в свою страховую компанию для получения возмещения ущерба.

— оба участника ДТП должны иметь действующий полис ОСАГО

Согласно новому закону об ОСАГО с осени этого года владелец транспортного средства, который не согласен с оценкой ущерба не вправе сразу подавать иск в судебные органы. Для этого потерпевший сначала должен подать заявление о выплате и дождаться решения страховой компании. В случае несогласия с суммой ущерба потерпевший обязан предъявить страховщику соответствующие претензии с просьбой изменить сумму ущерба. Если и в этом случае страховая компания откажет в выплате необходимой суммы, то пострадавший вправе обратиться с иском в суд.

На другой чаше весов демпинг: в случае если тариф стремительно снизится в ряде городов, многие страховщики потерпят убытки. Эти проблемы и должен решить ЦБ. Сам Центробанк, возможно, будет отстранен от ОСАГО: уже представлены два плана, из которых организация должна сама выбрать наиболее выгодный. При этом в РСА склоняются к варианту, по которому ЦБ с июля 2018 года будет устанавливать только максимальный тариф для легковых автомобилей физических лиц, а также максимальный размер страховой премии.