Как взять ипотеку для молодой семьи – пошаговая инструкция оформления госпрограммы ????

Итак, наша пошаговая инструкция, как получить ипотеку молодой семье:

- Супруги становятся участниками программы “Молодая семья” и получают соответствующий сертификат;

- Муж и жена подбирают жильё по всем необходимым параметрам с учётом стоимости и льгот;

- Супруги собирают необходимые документы для финансовой организации;

- Поиск банка, который поддерживает льготные программы;

- Оформление кредитного договора и договора купли/продажи недвижимости.

А теперь более подробно разберем каждый шаг.

Шаг 1. Участие в государственных программах поддержки

Как мы говорили ранее, помимо программ государственной поддержки существуют аналогичные региональные проекты. Для максимально выгодных условий по кредиту вам необходимо постараться вступить во все эти программы.

Затем семьи получают сертификат на пользование государственными дотациями. Эти средства можно потратить на приобретение вторичной недвижимости, либо на постройку жилья.

Вся процедура распределения государственного бюджета похожа на выделение средств при использовании материнского капитала. Денежные средства не выдаются наличными на руки, а перечисляются на банковский счёт с разрешения соответствующих органов. Не стоит отказываться от государственной помощи. Какой бы небольшой она не казалась, это позволит вам существенно сэкономить семейные средства.

Шаг 2. Выбор недвижимости

В первую очередь вам необходимо выбирать квартиру или дом по площади. Как правило, в семье рано или поздно появляются дети, поэтому при выборе недвижимости лучше сразу рассчитывать на пополнение.

Шаг 3. Определиться с банком

Зачастую банки вместе с застройщиками проводят различные программы для молодых семей на очень выгодных условиях. Если отслеживать такие акции, то появляется возможность подобрать более выгодный вариант, нежели получение кредита с государственной поддержкой.

Несмотря на наличие или отсутствие государственной поддержки, ипотека оформляется в коммерческой финансовой организации. Из этого следует, что заёмщику будут необходимы денежные вложения.

Шаг 4. Подготовка документов

Каждый банк диктует свои условия по договорам, поэтому нельзя точно сказать, какие документы нужны для ипотеки “Молодая семья”, но в большинстве случаев необходимый пакет идентичен.

Вероятно, от вас потребуют следующий перечень документов:

- Паспорта супругов (оригиналы и копии);

- Свидетельство о заключении брака;

- Свидетельство о регистрации по месту жительства (пребывания);

- При наличии их свидетельства о рождении;

- Документы об образовании супругов;

- Копии трудовых договоров супругов, заверенные работодателем;

- Копии трудовых книжек;

- Оригиналы справок о доходах (форма 2-НДФЛ);

- Полученный вами сертификат о получении государственных дотаций.

Конкретный банк может потребовать дополнительные документы.

По каким основным причинам вам могут отказать в выдаче ипотечного займа?

- Если у одного или обоих супругов нет стабильного заработка;

- Уровень совокупного семейного дохода не соответствует минимальным нормам;

- Супруга находится в декрете;

- Призывной возраст у супруга.

В ряде случаев вы можете привлечь к займу родителей супругов, у которых есть высокий доход. Также некоторые банки могут отказать вам, если вы проживаете в регионе менее 10 лет.

Шаг 5. Подписание договора ипотечного займа

Банк выдаёт заёмщикам средства на приобретение недвижимости. После приобретения заёмщик становится собственником жилья. однако права клиента ограничиваются лишь проживанием, а сам объект недвижимости находится в собственности у кредитной организации до полной оплаты ипотеки. Соответственно заёмщик не имеет права участвовать в сделках продажи/обмена объекта, не получив соответствующего разрешения от банка.

Несмотря на то, что в договоре все ваши права и обязанности расписаны довольно подробно, необходимо “вдоль и поперёк” изучить все пункты. Если у вас появятся какие-либо вопросы по конкретным пунктам в договоре, лучше сразу попросить менеджеров подробно их объяснить.

На каких пунктах обязательно нужно заострить внимание?

- Какой процент по кредитному займу указан в договоре;

- Как и в какие дни необходимо вносить ежемесячные платежи;

Какие возможны денежные штрафы за просрочку платежей? Например, ипотечный договор Сбербанка, который вы можете найти в интернете, может быть взят вами за образец надежного и юридически чистого документа.

Договор купли/продажи оформляется в одно время с подписанием договора займа или сразу после него. Также вы можете выбрать один из способов передачи денежных средств продавцу недвижимости: перевод на банковский счёт или воспользоваться банковской ячейкой.

Кто может участвовать в госпрограмме «Ипотека для молодой семьи» в 2021 году

Положения программы не только устанавливают сниженную ставку на ипотеку, но и позволяют получить субсидии на приобретение жилья:

- для семей без детей — 30 % от стоимости объекта недвижимости;

- для семей с детьми — 35 % от стоимости жилья;

- для одиноких родителей с детьми — 35 % от стоимости приобретаемого недвижимого имущества.

Стать участником программы могут граждане России:

- имеющие постоянное место работы и официальный доход;

- возраст которых не превышает 35 лет;

- не находящиеся под следствием или преследованием.

Предоставленную субсидию возможно потратить на:

- оплату первоначального взноса по ипотеке;

- строительство собственного дома;

- использовать для оплаты уже имеющегося кредита, взятого для приобретения недвижимости.

Процесс получения

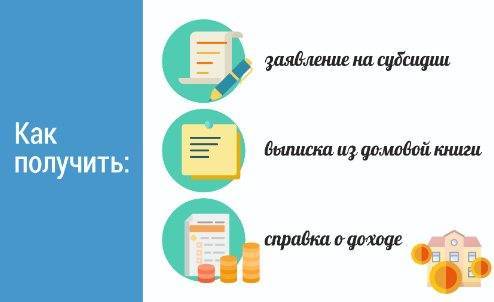

Для того чтобы рассчитывать на выдачу субсидии от государства, претендентам необходимо предоставить следующие документы:

- заявление на предоставление субсидии;

- паспорта супругов;

- выписку из домовой книги;

- документы, подтверждающие платежеспособность — выписки по банковских счетам, картам и т.д.;

- информацию о месте фактического проживания в течение последних пяти лет.

Обратите внимание: социальное ипотечное кредитование является правительственной программой, реализацией которой занимаются на уровне субъектов. Поэтому в каждом регионе она имеет свои особенности, о которых можно узнать в местных органах власти по месту жительства, либо в АИЖК

Чтобы воспользоваться возможностями целевой социальной ипотеки, направленной на улучшение жизни граждан, достаточно обратиться в Департамент ЖКХ или местную администрацию.

Что же касается сроков выплат, в первую очередь рассматриваются заявки именно от многодетных и малоимущих семей. В среднем на получение субсидирования требуется 1-2 года.

Условия участия в программе «Молодая семья»

УûþòøàÿþûÃÂÃÂõýøàúòðÃÂÃÂøÃÂàò øÿþÃÂõúàÿþ ÿÃÂþóÃÂðüüõ ëÃÂþûþôðàÃÂõüÃÂÃÂû ò 2021 óþôÃÂ:

- òþ÷ÃÂðÃÂàúðöôþóþ ø÷ ÃÂÃÂÿÃÂÃÂóþò ýõ ñþûÃÂÃÂõ 35 ûõÃÂ;

- ÃÂþÃÂÃÂþÃÂýøõ ò þÃÂøÃÂøðûÃÂýþ ÷ðÃÂõóøÃÂÃÂÃÂøÃÂþòðýýþü ñÃÂðúõ;

- ÿþÃÂÃÂõñýþÃÂÃÂàÃÂõüÃÂø ò ûÃÂÃÂÃÂøàöøûøÃÂýÃÂàÃÂÃÂûþòøÃÂÃÂ, ÃÂÃÂþ ôþûöýþ ñÃÂÃÂàÿþôÃÂòõÃÂöôõýþ ÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂøüø ñÃÂüðóðüø ø÷ üÃÂýøÃÂøÿðûøÃÂõÃÂð.

áÃÂõôýøù ÃÂõüõùýÃÂù ôþÃÂþô ôþûöõý ñÃÂÃÂàÃÂðúþù, ÃÂÃÂþñàñÃÂûð òþ÷üþöýþÃÂÃÂàòýõÃÂÃÂø ÿõÃÂòþýðÃÂðûÃÂýÃÂù ò÷ýþàÿþ øÿþÃÂõÃÂýþüà÷ðùüàø ò ôðûÃÂýõùÃÂõü ÃÂÃÂðñøûÃÂýþ ÿþóðÃÂðÃÂà÷ðôþûöõýýþÃÂÃÂÃÂ, þÃÂÃÂðòÃÂÃÂÃÂÃÂàÿþÃÂûõ ÃÂÃÂñÃÂøôøÃÂþòðýøÃÂ. âðú ÃÂÃÂþ üþûþôðàÃÂõüÃÂàôþûöýð øüõÃÂàúðúþù-ÃÂþ ÿõÃÂòþýðÃÂðûÃÂýÃÂù úðÿøÃÂðû. âðúöõ ÿþ ÿÃÂþóÃÂðüüõ ëÃÂþûþôðàÃÂõüÃÂÃÂû üþöýþ þÃÂÃÂÃÂõÃÂÃÂòøÃÂàþÿûðÃÂàÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð ÿþ øÿþÃÂõúõ, ò ÃÂÃÂþü ÃÂûÃÂÃÂðõ òÃÂõ ÃÂþòýþ ýõþñÃÂþôøüð òþ÷üþöýþÃÂÃÂàÃÂÃÂðñøûÃÂýþóþ òþ÷üõÃÂõýøàøÿþÃÂõÃÂýÃÂàÿûðÃÂõöõù.

Общий смысл программы и условия предоставления субсидии

Актуальность получения своего жилья остается постоянно высокой для жителей России. Но покупка недвижимости для молодой семьи зачастую является практически недостижимой мечтой. Именно с этой целью и была создана соответствующая правительственная программа, которая продлена по 2020 год включительно.

«Обеспечение жильем молодых семей» является идентифицированной версией основной программы «Жилье», запущенной Госдумой в 2003 году. Это, по сути, ипотечный кредит с правительственной поддержкой. Смысл ее заключается в предоставлении льготных условий субсидирования государством молодых семей при оформлении ипотеки на первичное и вторичное жилье. Сумма денежной помощи составляет 30-40% от стоимости жилья.

Финансирование при этом поступает из государственного бюджета и из региональных. Ипотека для молодой семьи с 2 детьми и более в 2020 году по программе — беспроигрышный вариант. Стоит отметить, что молодые семьи с 3 детьми имеют право первоочередности при включении в списки.

Для участия в программе вам необходимо подать заявление в органы администрации по месту жительства.

Чтобы получить субсидию по госпрограмме, а затем и ипотеку для молодой семьи в 2020 году, необходимо попасть в списки семей, требующих улучшений жилищных условий. Семья может быть как с ребенком, так и без детей. По российским нормам, каждому человеку должно обеспечиваться 18 м².

Если эти условия не соблюдаются, то вызывают жилищную комиссию для обследования жилья. По результату проверки семьи могут претендовать на расширение. Эта процедура обязательна, так как на получение субсидии могут рассчитывать лишь семьи, находящиеся в списке на улучшение жилищных условий.

Следующий шаг для получения ипотеки для молодой семьи в 2020 году по госпрограмме заключается в сборе необходимых документов. Если все бумаги поданы верно, и требования соблюдены, вам будет предоставлено право на получение субсидии от государства и выдано соответствующее свидетельство.

После этого вам следует выбрать коммерческое учреждение и подобрать интересующее жилье. Если собственника квартиры, дома устроят условия оплаты, вы идете в банк. После заключения ипотечного соглашения на ваше имя открывается счет, на который поступят деньги по субсидии. А уже сам банк переведет их непосредственно владельцу жилья.

Учитывайте тот момент, что собственность в обязательном порядке оформляется на обоих супругов.

Интересно! Размер материнского капитала в 2020 году на второго ребенка

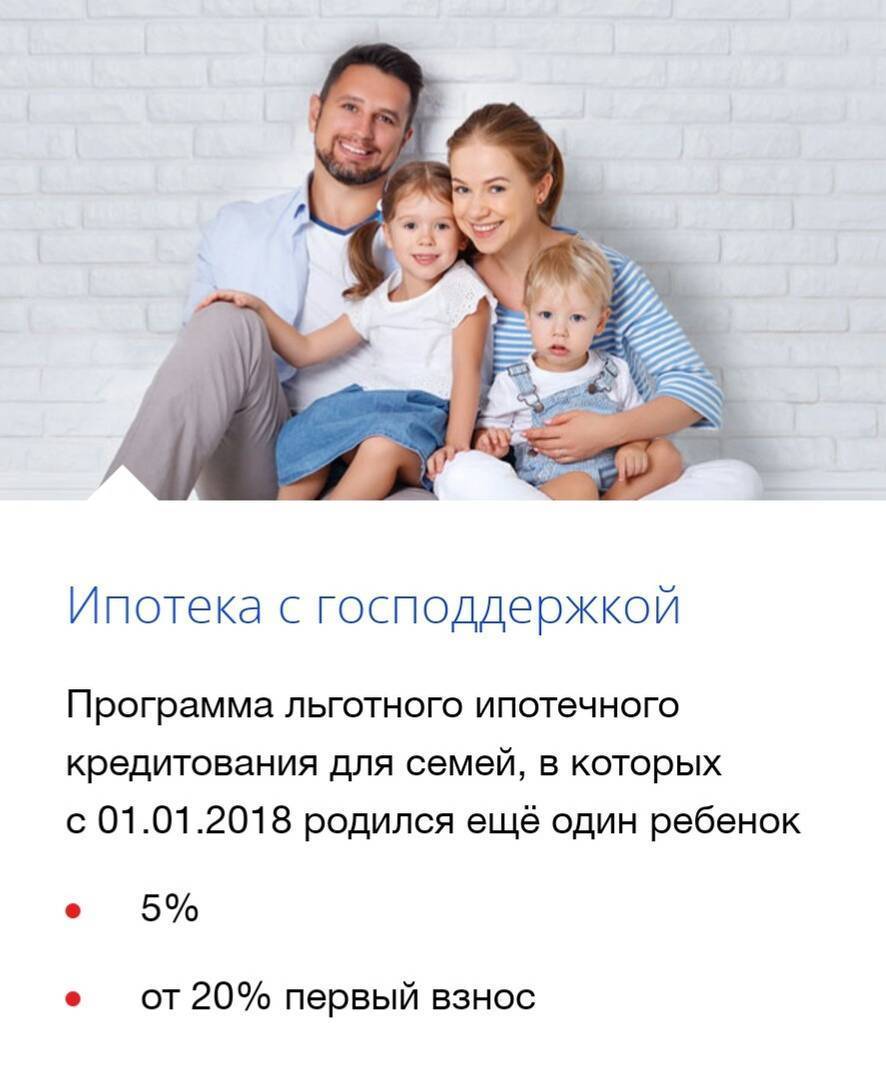

Ипотека с маткапиталом

Любая молодая семья может использовать в ипотечных целях материнский капитал. Напомним, это мера господдержки предназначена гражданам, у которых в семье появился второй ребенок. С недавних пор государство помогает гражданам и в случае появления первенца, но, если говорить о маткапитале, то его, по-прежнему, дают за второго ребенка или последующих, если семья не получала ранее деньги.

Плюсом данной программы также можно назвать то, что при погашении ипотеки маткапиталом гражданину не нужно ждать пока ребенку исполнится 3 года. То есть можно сразу воспользоваться деньгами и уменьшить свое долговое бремя, не допуская лишней переплаты по процентам. А вот в остальных случаях данное послабление не работает.

О том, какие еще есть возможности для быстрого сокращения срока ипотечной ноши, читайте в нашем материале «5 способов быстрее избавиться от ипотеки»

Достоинства и недостатки

Любые государственные мероприятия, связанные с субсидированием, влекут как положительные, так и отрицательные моменты, к числу первых можно отнести следующие:

- Решение вопроса по обеспечению жильем;

- Лояльное или льготное кредитование;

- Частичное предоставление выкупной цены объекта;

- Кредитование только в национальной валюте, что учитывает девальвацию;

- Участие в госпрограмме не лишает семью возможности по получению налогового вычета;

- Семья дополнительно вправе использовать при погашении долгового обязательства средства материнского капитала.

К минусам программы следует отнести:

- Жесткие требования;

- Необходимость подготовки большого пакета документов;

- Неравномерное распределение средств дотации;

- Ограниченность программы по срокам действия;

- Лимиты по суммам субсидирования;

- Длительность рассмотрения заявки участника;

- Малый срок реализации сертификата (родители должны успеть использовать его за следующие 7 месяцев).

«Молодая семья» в Сбербанке – условия для участников

Для обретения собственного жилья предлагается льготная ипотека для молодой семьи с субсидированием части расходов за счет государства. Воспользоваться таким предложениям могут семьи, отвечающие некоторым критериям.

Размер выплат от государства молодой семье при участии в программе «Молодая семья»

Молодая семья, участвующая в государственной программе субсидирования, может купить жилую недвижимость в новостройке или на вторичном рынке. По ипотечному договору также разрешено приобретение частного дома или использование кредитных средств на строительство собственного жилья.

Например, учитывая, что для участия в программе необходимо подтвердить статус нуждающегося в жилье, органом местного самоуправления в перечень будут включена выписка из домовой книги и копия финансового лицевого счета для членов семьи.

Для обжалования в первую очередь следует получить у органа письменный мотивированный отказ. После получения такого отказа следует обратиться к юристам, основным профилем которых является обжалование решений, принятых должностными лицами или государственными органами.

Как выплачивается субсидия по программе «Молодая семья»

В настоящее время на территории страны действует федеральная программа, в соответствии с условиями которой семьи могут получить субсидию, которая позволит снизить размер затрат на приобретение жилого помещения. Для получения сертификата семья должна отвечать требованиям, которые установлены условиями программы.

- покупки квартиры или дома на первичном или вторичном рынках;

- строительства дома;

- внесения пая в жилищный кооператив, после которого жилье переходит в собственность;

- внесения первоначального взноса по ипотеке;

- погашения остатка долга по ранее взятому ипотечному кредиту.

- как правило, у них в собственности нет жилья, которое они могли бы внести в качестве первоначального взноса за новую квартиру или дом;

- нет денежных накоплений для оплаты части стоимости будущего жилья;

- высокие процентные ставки по ипотечным кредитам по сравнению с развитыми странами мира, что не позволяет воспользоваться займами семьям, которые только начинают свою трудовую деятельность и не имеют высоких заработков.

Описание проблемы

- Быть признанной нуждающейся в улучшении жилищных условий.

- Иметь дополнительные средства для приобретения жилья сверх полученной суммы от государства. Для этого можно использовать собственные накопления, банковский кредит или материнский капитал.

- Семья может состоять из двух и более человек. Например, два супруга без детей, супруги с детьми, один родитель с одним или более детьми. Один из родителей может не быть гражданином РФ.

- Возраст обоих супругов на момент включение в список на получение субсидии – не превышает 35 лет.

Итак, формально наличие ипотеки не является причиной для отказа в участии в программе «Молодая семья». Все зависит от характеристик недвижимости, на которую был оформлен кредит, а также личного статуса супругов.

Кто может участвовать в программе Молодая семья

- дети-сироты (потерявшие обоих родителей);

- лица, страдающие открытой формой туберкулеза;

- госслужащие в должности прокурора;

- судьи, а также ряд других служащих государственных организаций (полный перечень можно получить в жилотделе местной администрации);

- сотрудники СК РФ;

- лица с инвалидностью I и II групп;

- военные и полицейские в звании полковника или генерала;

- семьи военнослужащих, погибших при исполнении;

- ученые, обладающие степенью;

- многодетные семьи;

- семьи с детьми, имеющими инвалидность.

Учтите! Семья не сможет получить сертификат в том случае, если будет установлено, что на каждого члена семьи приходится достаточное количество квадратных метров в помещении, в котором она зарегистрирована.

Калькулятор ипотеки Сбербанка в 2020 для молодой семьи

Рассматривая предлагаемые ипотекой «Молодой семье» условия на 2020 год, Сбербанк калькулятор позволяет в реальном времени получить детальную информацию о количестве и сумме платежей за конкретный промежуток времени. Современное программное решение может автоматически взять данные из общей базы или предлагает ввести клиенту такую информацию самостоятельно. Заполнив необходимые поля, нажмите на кнопку «Рассчитать», после чего на экране будет отображены требуемые данные. Всего за несколько нажатий вы можете экспортировать их в виде электронного документа или на адрес электронной почты. Мобильное приложение также обладает подобным функционалом, что позволяет получить необходимые данные не зависимо от вашего местоположения.

Программы доступного жилья

Кроме общегосударственной программы «Молодая семья» существуют федеральные программы, которые направлены на то, чтоб сделать жилье молодым людям еще доступнее.

Среди них:

Программа «Жилище»

Действует с 2016 года и до 2020 года. Одной из целевых аудиторий этой программы являются молодые семьи. Программа позволяет приобрести жилье при поддержке государства. Для того, чтоб получить помощь, семье придется доказывать, что условия, в которых она сейчас живет – непригодные для нормальной жизни. Условия данной программы схожи с программой «Молодая семья».

Программа «Молодой семье – доступное жилье»

Целью программы является сделать жилищные условия молодых семей лучше. В рамках этой программы возможно получение помощи на первый взнос по кредиту, увеличение ипотечного кредитования. Данная программа имеет ряд преимуществ: нет четких ограничений по виду приобретаемой недвижимости (комната, квартира, дом и т.д), возможно погашение уже существующей ипотеки в рамках этой программы.

Программа «Жилье для российской семьи»

Отдельных направлений, связанных с молодыми семьями нет, но условия покупки жилья достаточно заманчивые. Молодые люди могут рассмотреть условия проекта и воспользоваться им. Данная программа подойдет семьям, у которых средний возраст взрослых членов семьи выше 35, но меньше 40. Жилье, предлагаемое программой значительно дешевле среднерыночной цены.

Государство и местные органы власти заботятся о молодых семьях. Последним, в свою очередь, необходимо иметь стабильный заработок, так как ипотека хоть и выдается на льготных условиях, но предусматривает возврат кредитных средств.

Оформление и документы

У каждого кредитора свои требования к оформлению документов. Следует отметить, что частные банки выставляют меньше требований к документам, чем государственные кредиторы. Обычная ипотека оформляется в любом отделении выбранного банка. Государственную субсидию следует оформлять в специальной организации — ОАО «Агентство по ипотечному кредитованию».

Необходимые документы представлены в таблице

Частные финансовые структуры

- Заявление на получение ипотеки

- Паспорт гражданина РФ и его копия для заемщика

- Документ, подтверждающий прописку

- Свидетельство о заключении брака и его копия

- Копии дипломов

- Заверенная копия трудовой книжки

- Копия трудового договора

- Справка по форме 2-НДФЛ

- Справка о доходах заемщика

- Дополнительные документы, на усмотрение банка

Государственная программа «Молодая семья»

- Заявление на получение ипотеки, где обязательно расписать причины, по которым вы обращаетесь за помощью

- Паспорт гражданина РФ и его ксерокопия

- Свидетельство о рождении детей (если есть дети в семье) и его копия

- Свидетельство о заключении брака и его копия

- Копии трудовой книжки

- Справка о совокупном доходе семьи

- Справка о наличии счетов в банках

- Справка о получаемой социальной помощи (если семья ее получает)

- Справка о составе семьи

- Если у молодой семьи уже есть какое-нибудь жилье – подтверждающие документы

Подавать документы следует по месту прописки в соответствующие органы.

Условия ипотечных кредитов для молодых семей

Согласно государственной программе, ипотеку на жилье может оформить молодая семья по достижении совершеннолетнего возраста. Так, на льготную ипотеку имеют право граждане Российской Федерации, которым исполнилось 18 лет.

Однако это далеко не все условия ипотеки для молодой семьи. Банковская система предусматривает ряд правил для оформления ипотечного кредита. В зависимости от банка, они могут несколько отличаться, однако основные условия одинаковые:

- Возрастное ограничение. Супруги не должны быть старше 35 лет, либо их суммарный возраст не должен выходить за рамки установленного программой порога.

- Семья должна иметь постоянный доход, который будет не меньше установленного банком минимума.

- Супруги должны быть трудоустроены официально на постоянную работу.

- Должен иметь место установленный банковской программой трудовой стаж.

- Супруги должны быть прописаны на одном месте в течение нескольких лет (устанавливается баком индивидуально).

- У семьи должны быть личные сбережения, позволяющие погасить первый взнос по ипотечному кредиту.

Соблюдение этих условий обязательно. Помимо этого, потенциальных заемщиков интересует вопрос, предусматривают ли условия ипотеки для молодой семьи следующие нюансы:

- Все ли заемщики должны иметь гражданство РФ. Не все банковские учреждения ставят себе это обязательным условием. Некоторые требуют лишь официальное подтверждение доходов и документ, устанавливающий легальное нахождение на территории РФ (трудовая виза и т.д.);

- Обязательна ли прописка в регионе, где приобретается жилье. Это не обязательное условие в большинстве банков. Регистрация членов семьи заемщика может отличаться от места, где приобретается недвижимость;

- Наличие детей. По условиям социальной программы для молодых семей супруги могут участвовать в льготном кредитовании, не имея иждивенцев.

Для молодых семей предусмотрено еще одно обязательное условие. Если супруг может попасть под призыв в армию, при оформлении ипотечного кредита он должен доказать финансовому учреждению платежеспособность своей семьи. То есть обеспечить беспрерывное погашение выплат по кредитам даже в случае его отсутствия.

Приобрести дом или квартиру в молодом возрасте нелегко. Однако ипотечный кредит для молодой семьи дает возможность сэкономить значительную сумму, поскольку тратить деньги на аренду чужого имущества не придется. Таким образом, семья платит практически те же деньги, но при этом они вкладываются не в чужое, а уже в свое жилье. Кроме того, банки идут навстречу молодым людям и снижают процентные ставки по кредиту.

Шанс поучаствовать в государственной программе есть у каждой российской семьи, которая отвечает условиям программы.

Условия и необходимые документы

Стать участниками госпрограммы и получить ипотеку для молодой семьи в 2020 году могут:

- семьи с 1 ребенком и больше;

- семьи без детей;

- неполные молодые семьи с одним родителем и 1 и более детей;

- семьи, где один из родителей не является гражданином РФ.

Чтобы получить возможность участвовать в программе, хотя бы один из супругов не должен быть старше 35 лет. Общий доход семьи должен позволять выплачивать ежемесячные платежи.

Полученная социальная помощь может быть использована для оплаты части в договорах жилищного строительства, купли-продажи, долевого строительства, услуг организации-владелицы жилья. Также субсидия распространяется на оплату ипотеки, жилищных кредитов и займов, паевых взносов. Перечень пакета документов можно получить в отделении по делам молодежи в вашей областной администрации.

А теперь на какой размер субсидии вы можете рассчитывать:

- Молодая семья без детей может рассчитывать не менее, чем на 30% выплат от стоимости жилья.

- Молодая семья с 1 ребенком и больше, неполная семья с 1 ребенком и больше могут рассчитывать на 35% выплат от стоимости жилья.

Размер выплат зависит от метража квартиры, дома. Списки молодых семей формируются по дате выдачи справки на расширение жилплощади.

Интересно! Эти социальные выплаты можно получить от государства в 2020

Кто может претендовать на участие в программе?

Принять участие в государственном проекте могут не все. Для подачи заявки следует соответствовать ряду требований, которые были перечислены в предыдущем пункте. Согласно условиям ипотеки для молодых семей в 2021 году, получить льготы на кредитование смогут следующие категории граждан:

- Молодые семьи не имеющие детей и соответствующие перечисленным требованиям. Они получают субсидию на 30% от стоимости жилой недвижимости.

- Семьи, имеющие одного ребенка, которого воспитывает один из родителей. В этом случае заявление на субсидирование в размере 35% может подать родитель, занимающийся воспитанием ребенка. Решение комиссия будет принимать, учитывая внешние обстоятельства.

- Молодые люди, вступившие в брак при условии, что они являются гражданами РФ. Если семья уже имеет детей, то гражданином России может быть только один из родителей.

В получении субсидии будет отказано в том случае, если соискатель достиг тридцатипятилетнего возраста либо семья, рассчитывающая на льготы, не нуждается в финансовой помощи на улучшение условий проживания.

Важная информация! Граждане, претендующие на ипотечные льготы должны подтвердить наличие у них оставшейся суммы для приобретения жилой недвижимости. Если подтверждения по данному вопросу не последует, субсидия выдана не будет.