Наиболее частые ошибки

Неправильно составленная расписка может оказаться в дальнейшем проблемой для того, чьи интересы она защищает. Некоторые ошибки значительно усложняют, а порой и делают невозможным взыскание долга.

Предлагаем ознакомиться: Платится ли налог по договору дарения

Опишем некоторые из наиболее частых ошибок.

- Неполные данные заемщика. Частая ошибка расписок, написанных друзьями или родственниками. Указывается лишь Ф.И.О. заемщика, например «Сергеев Сергей Сергеевич», что впоследствии, без указания паспортных данных, может послужить причиной невозвращенного долга. Доказать в суде, что это именно этот Сергеев Сергей Сергеевич, а не какой-то другой однофамилец, должен вам деньги, будет непросто.

- Расписка в получении денежных средств не написана от руки, а напечатана. При возникновении спора очень трудно будет доказать по одной только подписи, что эту бумагу составил тот, кто брал деньги в долг. Аналогично, если подпись поставлена только как мелкая «закорючка», но не добавлено прописью полное Ф.И.О. Подчерковедческая экспертиза может даже не взять в работу этот документ за мизерностью данных.

- Сумма долга указана только цифрами. Сумма долга должна быть написана аккуратно числом и прописью, ведь именно эта сумма основа расписки. На практике мало кто делает этот как положено, а это может стать причиной споров.

- Простая формальность! Обязательно нужно потребовать написать фразу «деньги по расписке получил», иначе недобросовестный заемщик может сказать, что документ он подписал и договоренность была, но деньги ему так и не передали.

- Неправильно указано, на что даются деньги или не указано «в долг на…». А если деньги не в долг, то можно и не возвращать. Также лучше всего не формулировать целевое назначение денег по расписке «на бизнес», чтобы причиной невозвращенных денег не стал провал коммерческого проекта. Это может быть рассмотрено как коммерческий риск, а сумму риска понесет кредитор. Нужно учесть этот факт и сформулировать назначение денег иначе.

- Не указан срок возвращения займа. Это значительно усложнит возврат средств, ведь заем по сути бессрочный.

Нужно учесть, что в суде при рассмотрении спора, судья будет не только рассматривать доказательства, но и пользоваться здравым рассуждением

Именно так и нужно относиться при составлении такого важного документа как расписка, образцы, представленные в статье, и советы помогут избежать проблем

- Неполные данные заемщика. Частая ошибка расписок, написанных друзьями или родственниками. Указывается лишь Ф.И.О. заемщика, например «Сергеев Сергей Сергеевич», что впоследствии, без указания паспортных данных, может послужить причиной невозвращенного долга. Доказать в суде, что это именно этот Сергеев Сергей Сергеевич, а не какой-то другой однофамилец, должен вам деньги, будет непросто.

- Расписка в получении денежных средств не написана от руки, а напечатана. При возникновении спора очень трудно будет доказать по одной только подписи, что эту бумагу составил тот, кто брал деньги в долг. Аналогично, если подпись поставлена только как мелкая «закорючка», но не добавлено прописью полное Ф.И.О. Почерковедческая экспертиза может даже не взять в работу этот документ за мизерностью данных.

- Сумма долга указана только цифрами. Сумма долга должна быть написана аккуратно числом и прописью, ведь именно эта сумма основа расписки. На практике мало кто делает этот как положено, а это может стать причиной споров.

- Простая формальность! Обязательно нужно потребовать написать фразу «деньги по расписке получил», иначе недобросовестный заемщик может сказать, что документ он подписал и договоренность была, но деньги ему так и не передали.

- Неправильно указано, на что даются деньги или не указано «в долг на…». А если деньги не в долг, то можно и не возвращать. Также лучше всего не формулировать целевое назначение денег по расписке «на бизнес», чтобы причиной невозвращенных денег не стал провал коммерческого проекта. Это может быть рассмотрено как коммерческий риск, а сумму риска понесет кредитор. Нужно учесть этот факт и сформулировать назначение денег иначе.

- Не указан срок возвращения займа. Это значительно усложнит возврат средств, ведь заем по сути бессрочный.

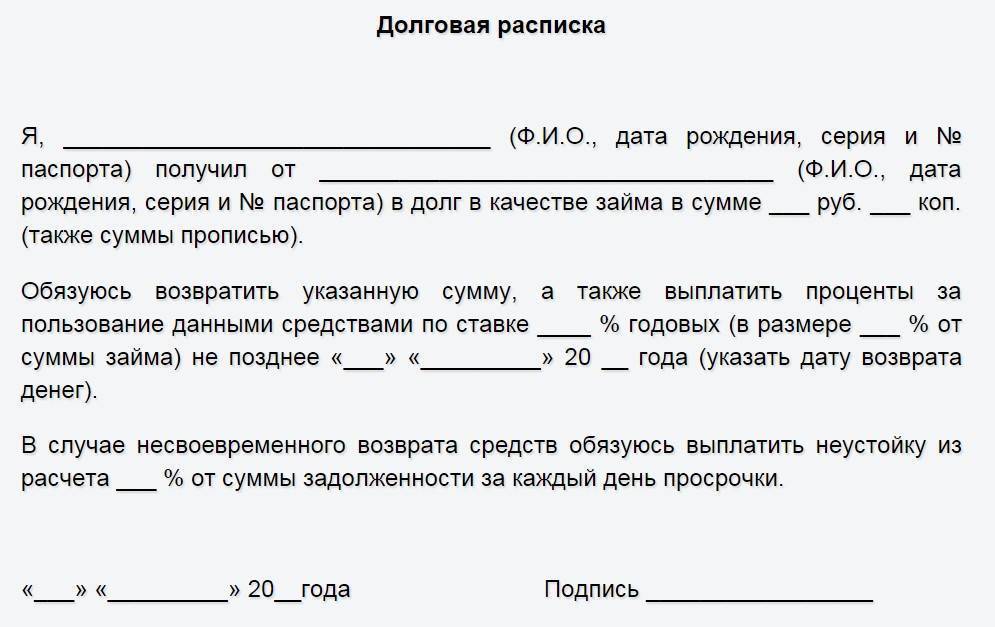

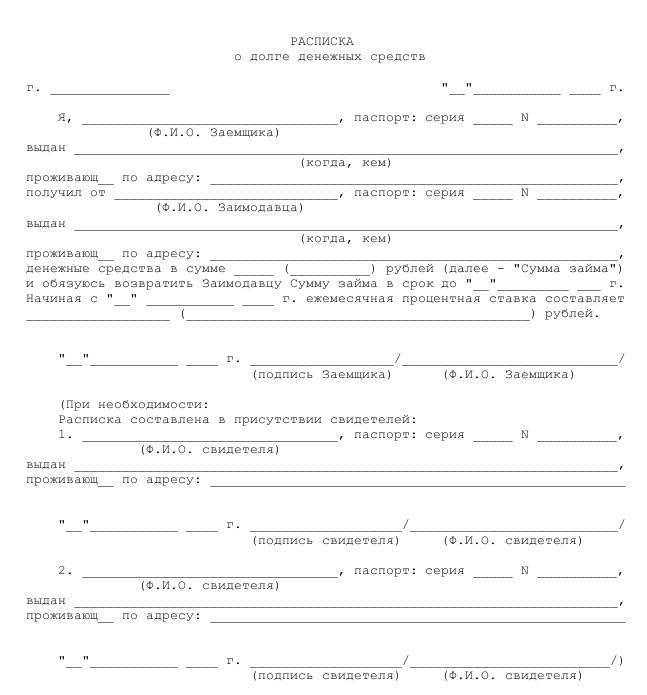

Требования к расписке о передаче денег

Рассмотрим 5 обязательных требований к долговой расписке:

- Необходимо указать место ее составления (населенный пункт, где передаются деньги).

- Запишите наименование составляемого документа — Долговая расписка или Денежная расписка

- Обязательно указываются полные фамилия, имя и отчество того, кто берет деньги в долг, и того, кто дает взаймы. Заемщик должен указать данные без сокращений, как в паспорте. Можно указать и полные паспортные данные сторон.

- Укажите сумму займа (конкретная сумма, которая передается из рук в руки, указывается в рублях и копейках, лучше продублировать цифровое данные письменным текстом).

- Проставляется дата, когда получены деньги (дата указывается полностью, то есть день, месяц, год).

- В конце расписки обязательна подпись заемщика (подпись должна быть написана полностью, соответствовать полной подписи заемщика в обычных условиях. Если документ напечатан на компьютере, будет правильным, если заемщик в конце расписки от руки напишет свои фамилию, имя и отчество без сокращений и поставит подпись).

Есть еще 2 дополнительных требования к расписке, которые указываются по желанию сторон:

- Срок, когда заемщик вернет деньги обратно (возврат долга может быть частями или всей суммой). Дата может быть указана конкретно «ДД-ММ-ГГГГ» — это будет правильным вариантом во избежание путаницы, или определен промежуток времени. Если стороны не укажут дату в денежной расписке, возврат денег производится через 30 дней после предъявления такого требования кредитором.

- Размер процентов за пользование деньгами (обычно размер процентов указывается за месяц, но допускается указывать проценты за любой период) и размер процентов (штрафа) за нарушение условий возврата займа (обычно указывается размер процентов за каждый день просрочки).

Вопросы при оформлении денежной расписки

Обязательно ли нотариальное удостоверение долговой расписки о получении денег?

Расписка о получении денег подтверждает заключение договора займа. Сама по себе расписка нотариально не удостоверяется. Расписка составляется в простой письменной форме. Это значит, что она может быть написана от руки или напечатана. Нотариального удостоверения договор займа не требует, но такое удостоверение может быть проведено при наличии согласия сторон. На практике простые расписки, составленные сторонами самостоятельно, имеют для суда такую же силу, что и договор займа, удостоверенный нотариусом.

Деньги уже заняты, долг есть. А расписка не оформлена, что делать?

Расписку можно оформить в любое время. В законе нет ограничений по времени ее составления. Понятно, что потребуется согласие второй стороны. Но если она не возражает, оформляйте долговую расписку в любое время. В такой расписке дополнительно укажите время фактической передачи денег, сумму долга и дату возврата долга. Такая расписка поможет при возникновении дальнейших проблем, в суде.

Можно ли по этой расписке оформить получение денег у друга, знакомых, родственников?

Представленный образец расписки подойдет для любых случаев передачи денег в долг, но лучше оформить договор займа.

Беру деньги в банке, чтобы передать их знакомой. Как оформить расписку?

Если вы идете на такой шаг, следует задуматься, почему банк не дает деньги этому человеку. Если банк не уверен в его платежеспособности, почему у вас такая уверенность есть? Лучше всего оформить письменный договор займа, в котором повторить условия о передаче и возврате денежных средств, выплате процентов и штрафных санкциях, которые указаны в кредитном договоре. Укажите те же сроки выплат и сроки возврата кредита, чтобы потом обезопасить себя от переплаты.

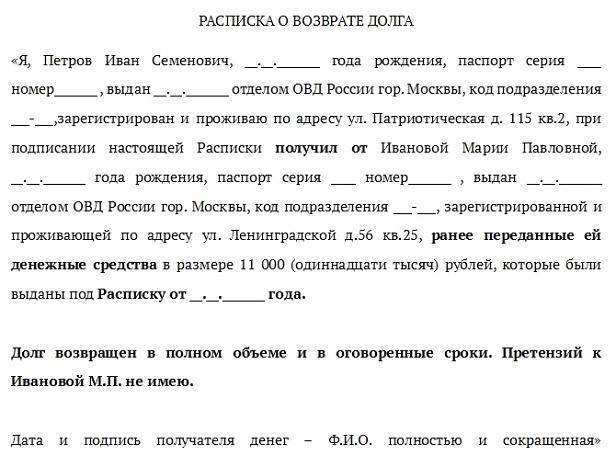

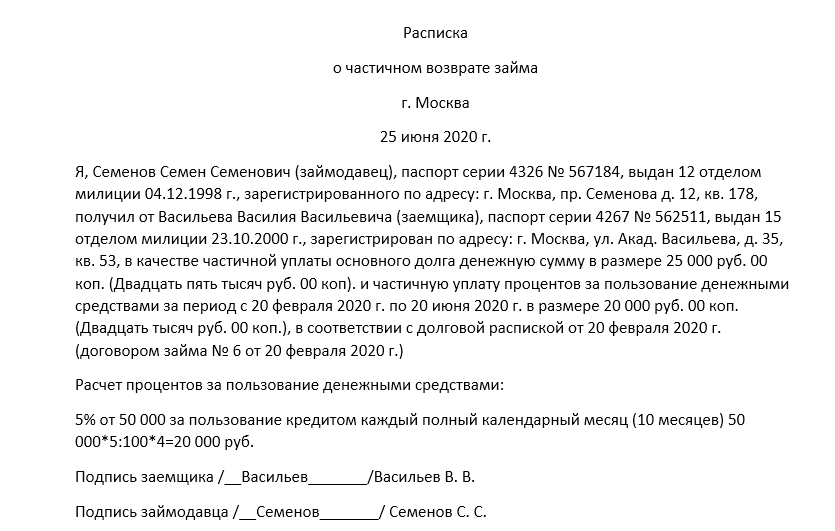

Как оформляется частичный возврат денег по долговой расписке?

Возврат денег можно оформлять отдельными расписками о получении денег или указывать на это в тексте самой расписки. В этом случае заемщик должен написать: деньги в сумме _____ руб. от _______ (ФИО заемщика) получил «___»_________ г.

В чем отличие договора займа от долговой расписки, что лучше составлять?

Отличие заключается в том, что расписка это более простая форма подтверждения передачи денег в долг. Как юристы, мы всегда советуем составлять договор. Однако в некоторых случаях без денежной расписки не обойтись. Например, когда нужно оформить передачу денег быстро, «на коленке», нет времени для составления договора, подробного перечисления всех его условий.

Не нашли ответ на свой вопрос? Задайте его юристу по телефону!

Москва: +7 (499) 391-94-20

Санкт-Петербург: +7 (812) 565-33-70

Вся Россия: 8 (800) 550-82-94 (с 9.00 до 21.00 по Москве)

Судебная практика по долговым распискам

В целом суды часто занимают сторону кредиторов, которые неосторожно одолжили деньги нечестным должникам. В некоторых ситуациях Высшие судебные инстанции готовы защищать обманутых кредиторов, несмотря на общий отказ в нижестоящих Апелляции и Кассации

Всегда ли суд выступает на стороне кредитора в делах о долге по расписке? Спросите юриста

Приведем примеры таких дел:

Внимание привлекло решение ВС РФ от 1 декабря 2015 г. № 12-КГ15-3, где суд встал на защиту кредитора и отменил ВСЕ решения нижестоящих инстанций

Стандартная ситуация: кредитор дал должнику деньги, которые тот отказался возвращать. Из доказательств — только долговая расписка. Нижестоящие суды перманентно отказывали, ссылаясь на то, что крупные суммы требуют заключения договора займа, а не долговой расписки.

Но ВС РФ отменил эти решения, сославшись на ряд статей законодательства. Он утвердил, что договор займа здесь не принципиален, поскольку ответчик тоже признает факт задолженности.

Решение № 2-3248/2020 от 30 июля 2020 г. по делу № 2-3248/2020, где рассматривалась классика: кредитор обратился в суд с требованием взыскать сумму задолженности, начисленные проценты и судебные расходы. Ответчик соглашался только с телом займа. Однако суд полностью встал на сторону кредитора и удовлетворил требования на 100%.

Указание процентов при оформлении расписки

Практика возврата долгов по расписке насчитывает сотни случаев неправильного составления акта и его неблагоприятных последствий. Приведем один из множества примеров.

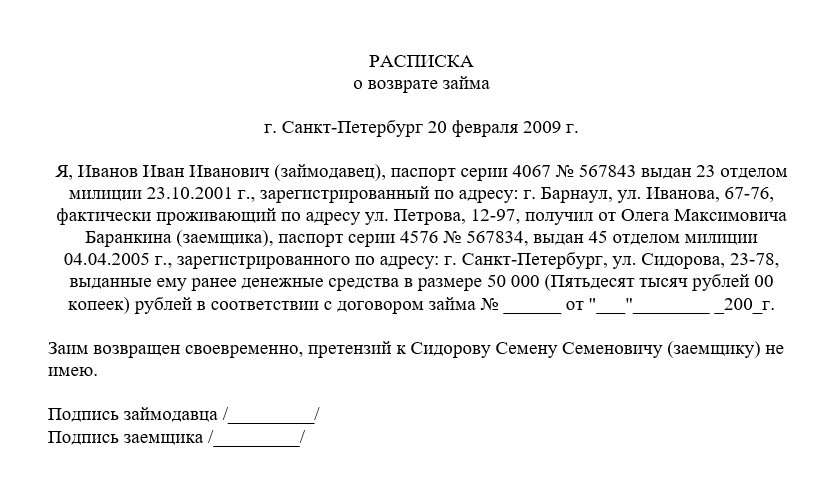

Рассмотрим ситуацию, сложившуюся между Ивановым И. И. и Петровым П. П. Имея добрососедские отношения, они оформили чисто символическую расписку, по которой Петров П. П. обещал вернуть Иванову И. И. 800 000 тысяч рублей через 12 месяцев, естественно, без процентов. С просрочкой в 1 месяц Петров П. П. вернул деньги в полном объеме, получив взамен новую расписку: «Я, Иванов И. И. получил от Петрова П. П. долг 800 000 рублей». Однако они забыли о наличии первоначальной расписки, по которой Петров П. П. обязался вернуть деньги через год.

В скором времени Иванов И. И. скончался, а его сын Иванов А. И. вступил в права наследования имущества. Разбирая документы покойного отца, сын нашел злосчастную расписку и, поскольку долг также является частью наследства, подал на Петрова П. П. в суд с требованием вернуть 800 000 рублей и проценты, набежавшие за время просрочки. Имея на руках расписку о возврате долга, Петров П. П. предоставил ее судье, чем снял с себя обязательства возврата тела долга, то есть 800 000 рублей. Однако в связи с отсутствием отметки о беспроцентном займе, по закону Петров П. П. все же должен будет выплатить Иванову А. И.:

- проценты, накопившиеся за время пользования деньгами (по ставке рефинансирования, равной 7,5 %) – 107 000 рублей;

- пеню за задержку погашения задолженности на 1 месяц (по той же ставке) – 5 350 рублей.

Если бы соседи озаботились правильным составлением первоначальной расписки, сейчас Петрову П. П. не пришлось бы возвращать Иванову А. И. 112 350 рублей.

На что обращаем внимание при оформлении долговых обязательств?

Важно точно следовать стилю и требованиям к написанию документа, иначе вас подведут «подводные камни» и вы не сможете доказать свои права в суде. Поэтому не упустите следующие моменты:

- Упустив, хотя бы один из реквизитов паспорта, вы позволите должнику не выполнять долговые обязательства.

- Подписывать документ должник должен собственноручно в вашем присутствии.

- Потрудитесь проверить достоверность данных паспорта: место регистрации, кем выдан. Идеальный вариант сделки – это предварительная копия документа, по которой вы сможете проверить подлинность до выдачи займа.

- Нужно указать конкретно о факте получения материальных средств. документов и прочего в расписке. То есть, следует написать «деньги получены при подписании расписки, документы получены и т п.». Тогда факт состоявшейся сделки вы сможете подтвердить в судебном порядке при спорах.

- Настоятельно рекомендуем включить в стиль документа словосочетание «деньги даны в долг, документы получены в полном объеме и т.п.».Если вы укажите, что дали в долг на обустройство бизнеса, вы их обратно не получите в процессе судебного разбирательства.

- Факт признания недействительности документа может служить компьютерное печатание текста. При этом должник может оспаривать свою подпись в суде. Для подтверждения подлинности документа, нужна графологическая экспертиза и время. Впрочем, эта экспертиза зачастую субъективна. Графолог может написать, что есть некоторая степень соответствия подписи или что-то подобное. Тогда суд может не подтвердить сделку.

- Еще один «камень преткновения»-место жительства. В случае судебного процесса, кредитор подает иск по месту проживания заемщика (статья 28 ГПК РФ). Если он проживает в другом городе, тогда возникают дополнительные материальные расходы. Следовательно, эту проблему можно предупредить, указав в расписке место жительство кредитора (ст. 28 ГПК РФ). Такую территориальную подсудность нужно обязательно оформить в расписке.

В завершение следует отметить, что для займов больших сумм желательно оформить полноценный договор. В этот документ можно включить все условия и риски. Распиской ограничить только факт получения денег, ценных бумаг или документов. Тогда она становится приложением к договору.

Правила составления

На законодательном уровне не утвержден определенный образец расписки, поэтому она составляется в свободной форме. Но практикующие юристы советуют как можно точнее излагать условия, на которых предоставляется заем. Расписку необходимо сформулировать таким образом, чтобы было понятно, что речь идет о займе, а не о подарке или оплате за товар. Поэтому будет недостаточно зафиксировать сам факт получения денег.

Необходимо также обязательно указать, что денежные средства переданы в долг. Что касается размера суммы, то лучше всего написать ее прописью и непременно обозначить вид валюты – рубли, доллары США или евро.

Также необходимо указать сведения о должнике и кредиторе, при помощи которых можно легко идентифицировать их личность. К таким данным относятся следующая информация:

- фамилия, имя и по отчеству;

- год рождения;

- место регистрации, а также адрес, по которому лицо фактически проживает;

- серию и номер паспорта, а также дату и название органа, который выдал документ;

Очень важно четко сформулировать условия, на которых должен быть возвращен долг. Если деньги были переданы под проценты, то в расписке необходимо указать размер ставки, а также порядок их выплаты, например, ежемесячно, один раз в квартал или в момент возвращения основного долга

Желательно также обозначить форму ответственности в виде штрафа или пени, которую должен нести заемщик в случае невыполнения или ненадлежащего выполнения своих обязательств.

Договор займа

Вместе с распиской может составляться договор займа:

- По этому документу передаются деньги, ценные бумаги, прочие вещи.

- Договор составляется на конкретный период или без его определения.

- В нем обозначены условия об уплате процентов, а могут и отсутствовать штрафные санкции.

- Договоры составляются между гражданами, юридическими и физическими лицами.

- По закону лицо, предоставляющее деньги, является займодавцем, а принимающее – заемщиком.

- Договор займа составляется для обеспечения обязательства по возврату.

- Заемщик может пользоваться полученными деньгами на свое усмотрение.

- Для ограничения права заемщика составляется целевой заем, когда средства тратятся на определенные цели.

- Проценты начисляются за использование денег. Если об этом ничего не сказано, то используются ставки ЦБ РФ. К исключению относят беспроцентные договоры. Такой документ оформляется, если передается сумма не больше 5000 рублей.

- Договор займа может быть изменен по желанию сторон, только это обязательно оговаривается. Документ расторгается только взаимному согласию. Изменения могут касаться процентов, сроков, санкций. Все разногласия решаются в суде.

Исполнение договора

Если не определен срок, то договор считается бессрочным. По нему займодавец имеет право требования возврата долга в любое время, а отдать деньги заемщик должен в течение 30 дней.

Возврат обязательно фиксируется в договоре. Передача денег закрепляется распиской. Безналичный перевод подтверждается банковской квитанцией. Такая сделка будет законной.

За нарушение условий накладывается гражданско-правовая ответственность. Обычно это касается просрочки, за которую устанавливаются проценты. Если ничего не указано про ответственность, то это устанавливается основами Гражданского кодекса РФ.

У заемщика есть право оспаривания договора, если он получил деньги в меньшем размере или не получил их вообще. Если суд признает договор безденежным, то будет отказано в удовлетворении иска.

При оформлении договора следует учитывать правила его составления:

Документ составляется подробно с изложением всех фактов;

Обязательно указывается место составления;

Важной информацией является дата оформления;

ФИО должны быть подробными;

Во время заполнения нужно использовать паспорт;

Сумма прописывается полностью;

Обязательно указывается порядок передачи средств;

Проценты указываются за год, месяц, день;

Стороны могут предусмотреть порядок и сроки выплаты;

Нужно обозначить ответственность на правонарушения;

В договор могут быть включены другие условия;

Документ составляется в 2 экземплярах;

В конце ставятся подписи сторон.

Как договор займа, так и расписка являются важными документами. Необходимо правильно их составлять, ведь в случае возникновения споров можно легко их урегулировать.

Общие моменты

Вне зависимости от того, по каким именно причинам осуществляется передача денежных средств, рекомендуется всегда дополнительно составлять расписку.

На законодательном уровне, документ обязательно подлежит формированию, если размер денежных средств свыше 10 минимальный размеров оплаты труда. При меньшей сумме можно обходиться устной договоренностью.

Во многом это связано с тем, что если размер денежных средств небольшой, то в случае не возврата, получатель не сможет понести серьезных финансовых потерь.

Стоит обращать внимание на то, что законодательство РФ вовсе не отталкивает от необходимости в составлении расписки, если размер денежных обязательств менее 10 МРОТ. По сути, она является одним из инструментов защиты от мошеннических действий

Если же речь идет о суммах свыше 100 тысяч рублей, рекомендуется обратиться нотариальный орган для заверения и гарантий надежной защиты

По сути, она является одним из инструментов защиты от мошеннических действий. Если же речь идет о суммах свыше 100 тысяч рублей, рекомендуется обратиться нотариальный орган для заверения и гарантий надежной защиты.

Важно обращать внимание на то, что составление расписки требует к себе общепринятых правил, которые гарантируют ее использование в качестве доказательной базы, к примеру, если возникнет необходимость в обращении в суд

Что нужно знать

Под определением “расписка” подразумевается документ, который имеет рукописную форму и с его помощью можно в полной мере подтвердить факт получения различных ценностей, включая возможность подтверждения закрепленных ранее договоренностей.

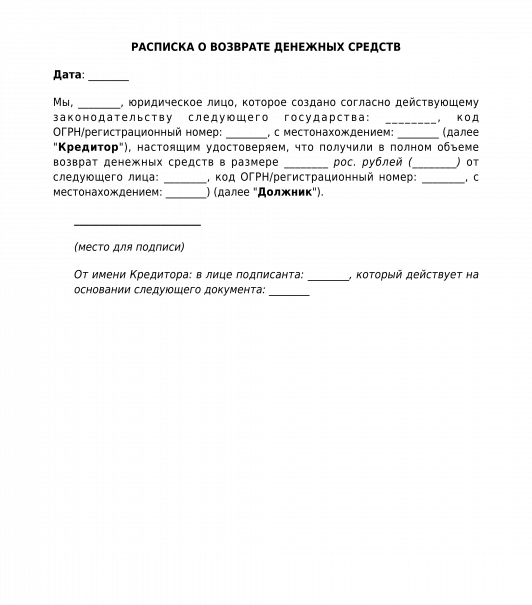

Под определением “расписка о возврате денежных средств” подразумевается документ, который способен подтвердить возврат денежных средств за что-либо. К примеру, возврат денег по ранее полученному займу.

В некоторых ситуациях правильно составленная расписка может сыграть хорошую службу каждой стороне:

| Одной стороне | Она служит подтверждением в получении денежных средств |

| Второй стороне | Подтверждает факт завершения сделки |

Важно помнить — расписка о получении финансовых средств должна быть сформирована в рукописной форме. Об этом всегда нужно знать, поскольку в нередких ситуациях может понадобиться необходимость в подтверждении авторства, а это возможно только в процессе проведения соответствующей экспертизы

Об этом всегда нужно знать, поскольку в нередких ситуациях может понадобиться необходимость в подтверждении авторства, а это возможно только в процессе проведения соответствующей экспертизы.

Назначение документа

Рассматриваемый документ на основании Гражданского Кодекса всегда должен быть составлен, если речь идет о денежных средствах в размере от 1 тысячи рублей и больше.

Согласно законодательству РФ расписка о возврате финансовых средств может являться основным доказательством в судебном органе, если одна из сторон приняла решение подать иск с целью взыскания долговых обязательств.

Говоря простыми словами, расписка формируется с целью подтверждения возврата денег тому или иному лицу за что-либо.

К примеру, она может подтвердить возврат денег:

- за продукцию;

- за автомобиль;

- за ранее полученный долг и так далее.

Правильно составленная расписка является основным доказательство при возникновении конфликтных ситуаций.

Правовое регулирование

Вопросы относительно необходимости и правил составления расписки регулируется Гражданским Кодексом РФ. В частности речь идет о таких статьях, как:

| ст. 408 | Устанавливает правила формирования расписки ля тех или иных ситуаций |

| п. 2 ст. 808 | Подтверждает возможность в качестве доказательной базы предоставлять расписку, свидетельствующая о передаче денежных средств одним лицом второму |

По сути, это основные законодательные акты, регулирующие вопрос относительно правил формирования расписки и необходимости ее предоставления в качестве подтверждения выполнения договорных обязательств.

Ошибки при составлении документов

- Неверно указанные или неполные данные о должнике. Иногда заемщики указывают лишь собственные ФИО, забывая о других, не менее важных, паспортных данных. А неопытные кредиторы не контролируют написание документа. Впоследствии доказать в суде то, что заемщиком выступал именно этот человек, а не его тезка, практически невозможно.

- Печатная форма подачи расписки. Напечатанной распиской кредитору тяжело будет доказать причастность заемщика к выданному ему долгу, поскольку по одной только мелкой подписи и при отсутствии под ней полных ФИО экспертиза не сможет доказать участие должника в составленном договоре.

- Сумма займа, указанная только цифрами. Отсутствие указанной прописью суммы займа может стать камнем преткновения в возврате долга и причиной вполне обоснованных споров в суде. Поэтому сумму долга стороны договора обязаны указывать как цифрами, так и прописными буквами.

- Получение денег со стороны заемщика не зафиксировано в бланке. Кредитор в обязательном порядке должен проконтролировать написание должником фразы «деньги по расписке получил лично». При ее отсутствии заемщик может сослаться на то, что договор был составлен, однако заявленную сумму на руки он так и не получил.

- Неверно указана цель получения денежных средств. Неправильная формулировка цели может привести к невозвращению долга (деньги, занятые на бизнес, могут не вернуться, поскольку бизнес-проект «провалился», а риск понес кредитор). К тому же, если в расписке не указано, что деньги были даны «в долг на…», то заемщик имеет право их не возвращать вовсе.

- Отсутствие указанного срока займа. Неуказанный срок возвращения долга означает лишь то, что он является бессрочным, и заемщик может отдавать сумму столько времени, сколько посчитает нужным, или не отдавать ее вовсе.

Составление долговой расписки необходимо не только кредитору, но и заемщику для того, чтобы обезопасить себя от нечестных действий со стороны другого участника соглашения. А указанный алгоритм написания документа поможет сторонам договора верно составить расписку и не упустить важные моменты в ее заполнении.

Обращая внимание на частые ошибки, возникающие при составлении акта, участники соглашения смогут предотвратить проблемы, связанные с одолженными финансовыми средствами

Сможет ли расписка обезопасить от невыплаты долга

Расписка займа денег между физическими лицами не всегда является гарантией выплаты долга. Документ не сможет помочь в случае, если он был неправильно составлен.

Ниже приведено несколько примеров неправильного составления долговых расписок:

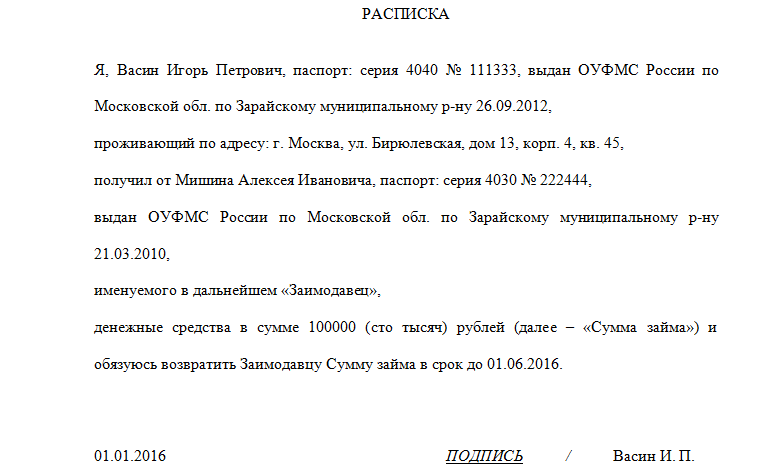

Документ ограничивается указанием только ФИО заемщика, паспортные данные при этом не указываются. Пример:

С такой распиской очень сложно доказать, что Иванов Константин Петрович – это тот самый человек, который получил взаймы деньги у Константинова П. И. Для подтверждения документа потребуется целый комплекс мероприятий, включая проведение почерковедческой экспертизы.

Некоторые расписки не содержат информации о заимодавце. Пример:

Так как расписка заема между физическими лицами является подтверждением к договору займа, заемщик может предоставить в суд совершенно иной договор, в котором будут представлены все те же сведения, но в качестве заимодавца будет указан кто-либо из знакомых или родственников. При этом заемщик может утверждать, что потерял расписку к предоставленному договору, и привлечь нескольких ложных свидетелей.

Еще один вариант неправильно составленной расписки выглядит следующим образом:

Сложность для заимодавца состоит в том, что в расписке указано о договоренности о займе, но ничего не сказано о передаче денег. Т. е., недобросовестный заемщик может утверждать, что никаких денежных средств он не получал.

В Гражданском кодексе есть статья 812, согласно которой договор займа может быть оспорен. Если заемщик будет доказывать, что не получал денег, и суд примет такую позицию, требования заимодавца о возврате долга удовлетворены не будут.

В расписке может быть не прописано назначение передачи денег, не указывается при этом и срок возврата. Пример:

В дальнейшем заемщик может смело утверждать, что получил указанные деньги не в долг, а просто так – в дар, например. Если заимодавец не предоставит никаких доказательств, вернуть деньги ему вряд ли удастся.

В расписке займа между физлицами отсутствуют сведения о сроке возврата долга, также не указаны дополнительные условия. Например, заимодавец может одолжить деньги с дальнейшим получением от заемщика большей суммы. В таком случае это необходимо прописать или же указать, под какие проценты был выдан заем.

Согласно действующему законодательству (статья 809 ГК РФ) заем признается беспроцентным при передаче в долг суммы, не превышающей 50-кратного размера МРОТ.

- Иногда деньги даются в долг на определенные цели. Такие займы называются «целевыми». Если в расписке ничего не сказано про цель получения средств, нельзя требовать досрочного возврата долга при использовании заемщиком средств на другие цели.

- Если расписка не содержит сведений, касаемо сроков возврата, заемщик обязан вернуть деньги в течение 30 дней с момента предъявления такого требования заимодавцем (норма закреплена статьей 810 ГК РФ).

- Довольно часто возникают сложности с расписками, напечатанными на компьютере. Если дело дойдет до суда, заемщик может начать утверждать, что его подпись подделали. В таком случае не обойтись без проведения экспертизы на предмет соответствия почерка.

Возврат займа физическому лицу от юридического лица, происходит способами описанными в статье: возврат займа физическому лицу. Договор беспроцентного займа между физическим лицом и ИП, читайте здесь.

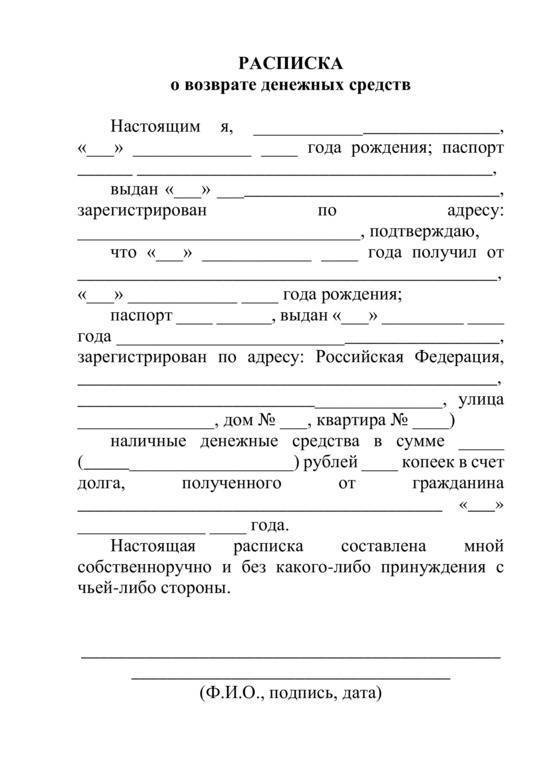

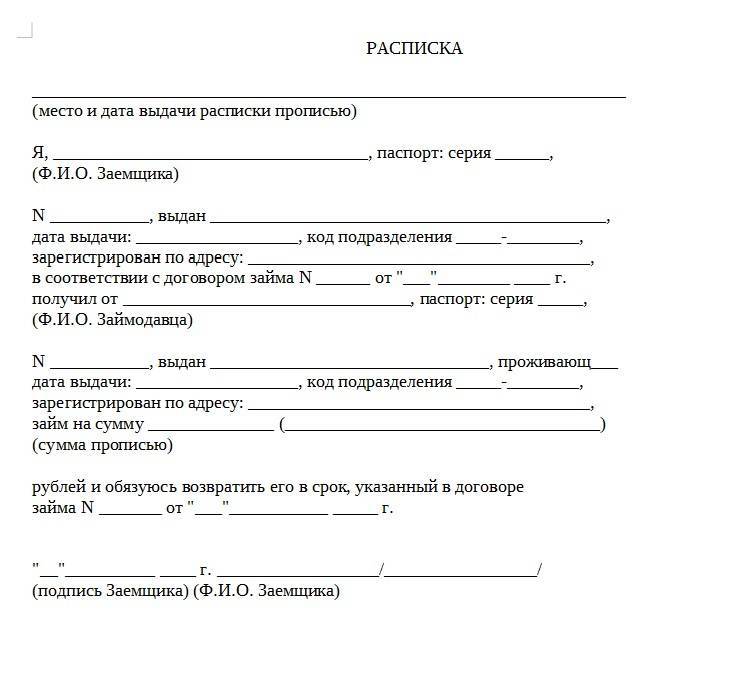

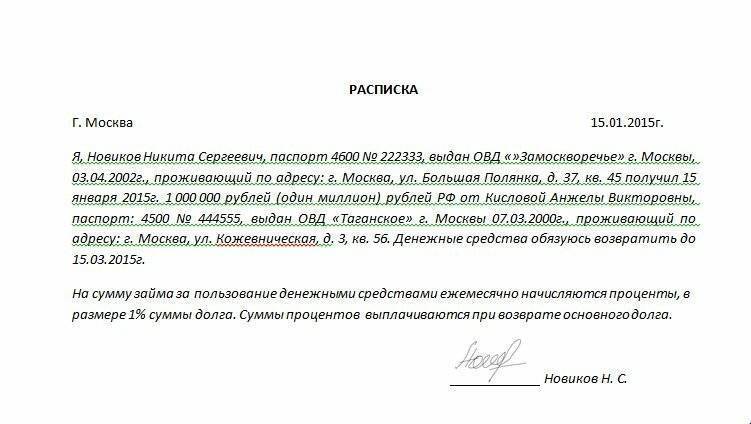

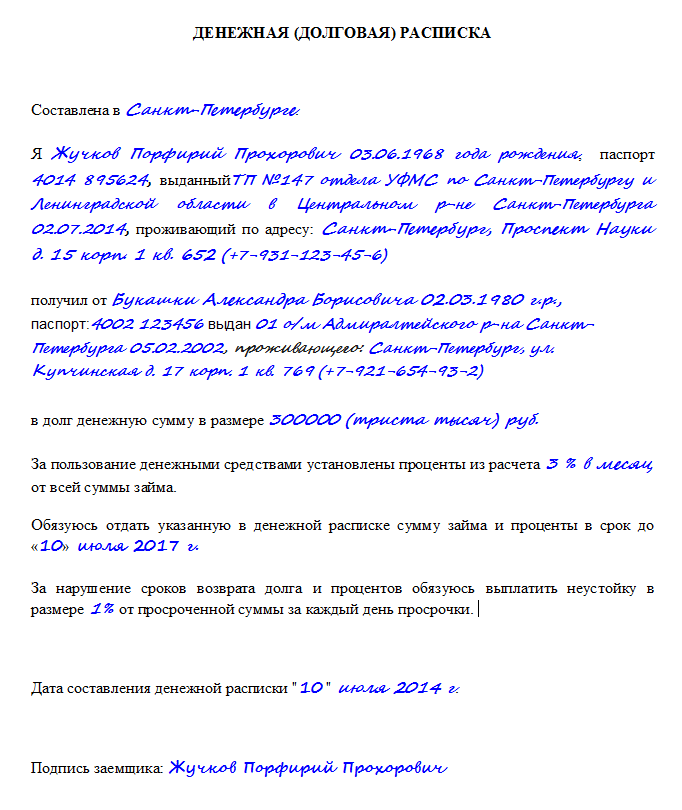

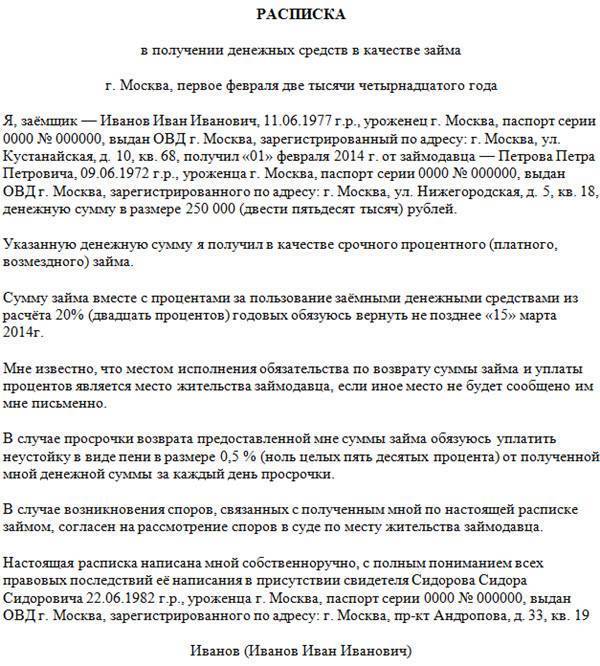

Как должна выглядеть расписка?

Для того, чтобы расписка стала неоспоримым доказательством факта наличия долга, нужно соблюдать несколько правил ее оформления:

- Место и дата составления документа. Указываем город и дату, когда она была написана.

- Информация о сторонах. Здесь необходимо указать ФИО, паспортные данные обеих сторон. Если в отношениях участвует предприниматель, можно дополнительно указать его ОГРНИП и ИНН.

- Размер денежного долга и валюта. Указываются и цифры, и сумма прописью.

- Сведения об условиях. Указывается обоснование — например, деньги в долг, передача авансового платежа, предоплаты за какие-то услуги и так далее. Также можно указать обязательства — например, возврат в течение 2 месяцев равными частями. При этом устанавливаются сроки возврата и другие уточнения.

По желанию можно указать цель долга: например, приобретение недвижимости, оплата определенных услуг.

- Условия возврата. Кредитор может указать свой счет в банке или установить другие правила возврата полученного.

- Подписи сторон.

Документ может быть составлен на компьютере и распечатан на принтере, но правильнее для кредитора, если он будет составлен вручную — при этом заполнять расписку должен заемщик. При необходимости, потом, если последует отказ от признания расписки должником, может проводиться почерковедческая экспертиза, которая подтвердит, что расписку писал именно тот человек, который взял деньги в долг.

Кстати, последние нередко потом пытаются в суде откреститься от задолженности — такие нюансы, как составленная вручную расписка, очень выручают добросовестного кредитора.

Дали деньги в долг, а заемщик отказывается их возвращать? Закажите звонок юриста

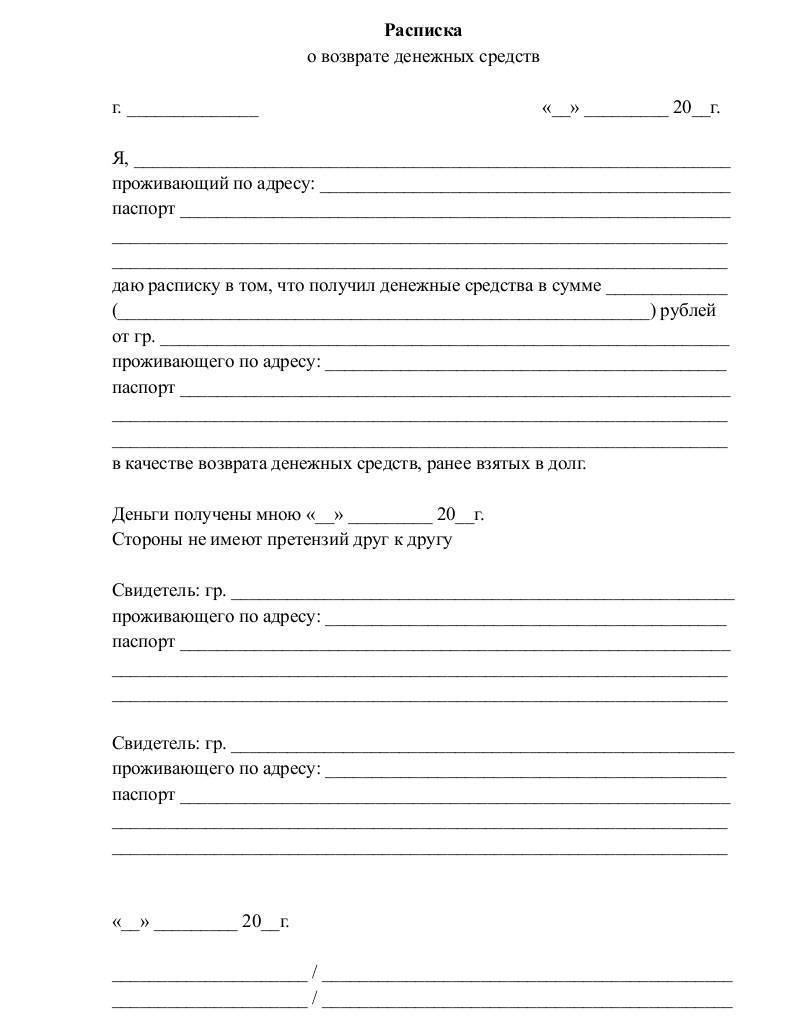

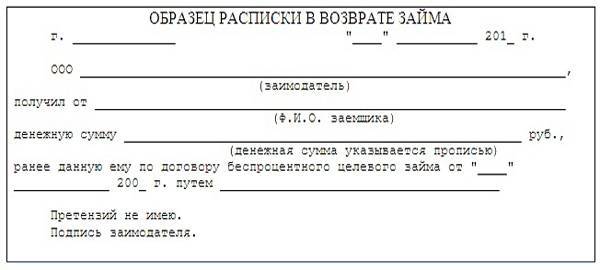

Как составить расписку о возврате денег?

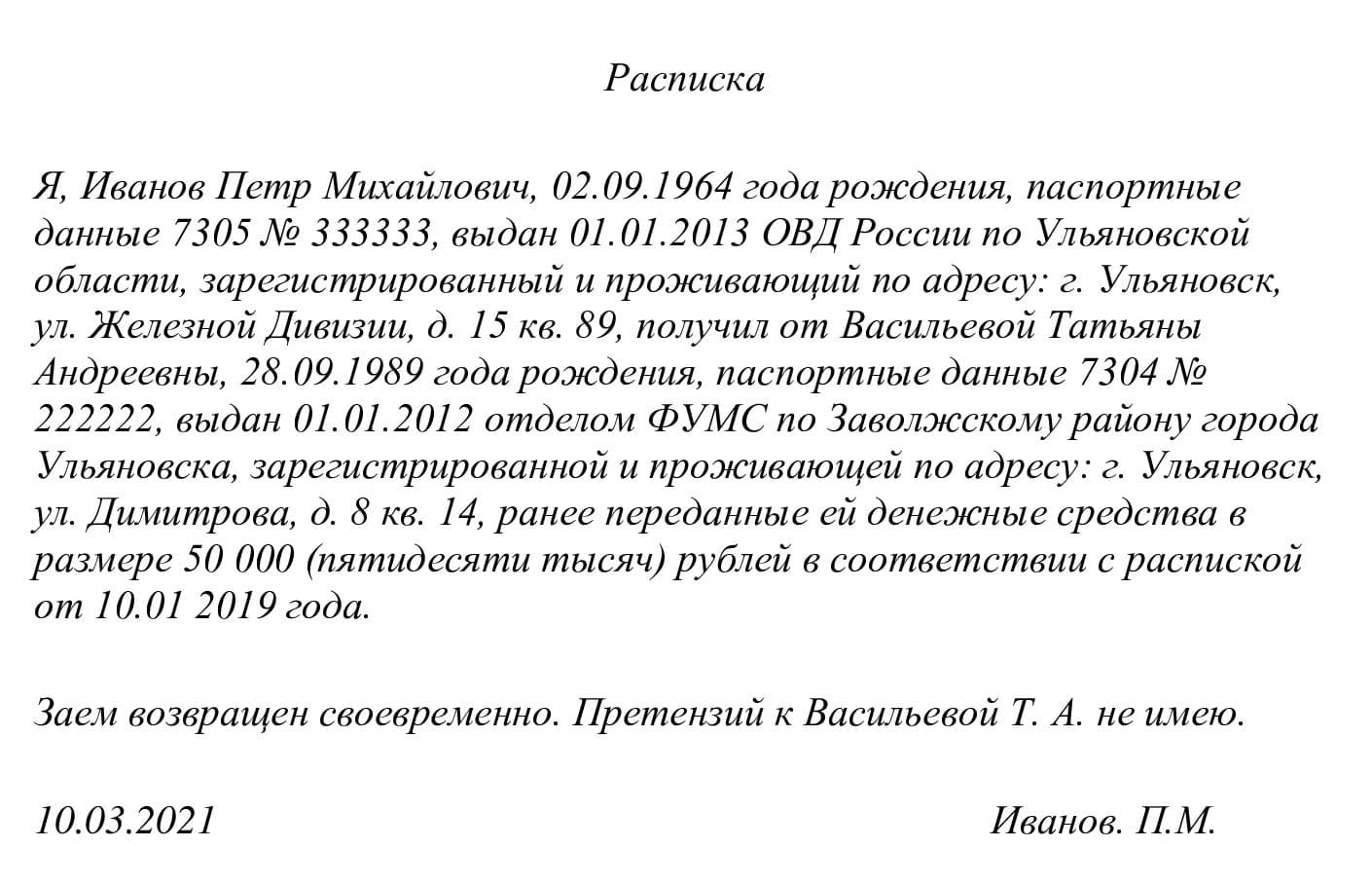

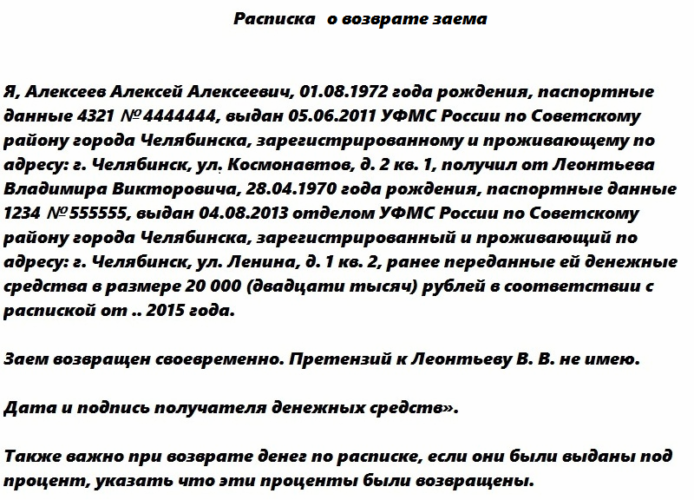

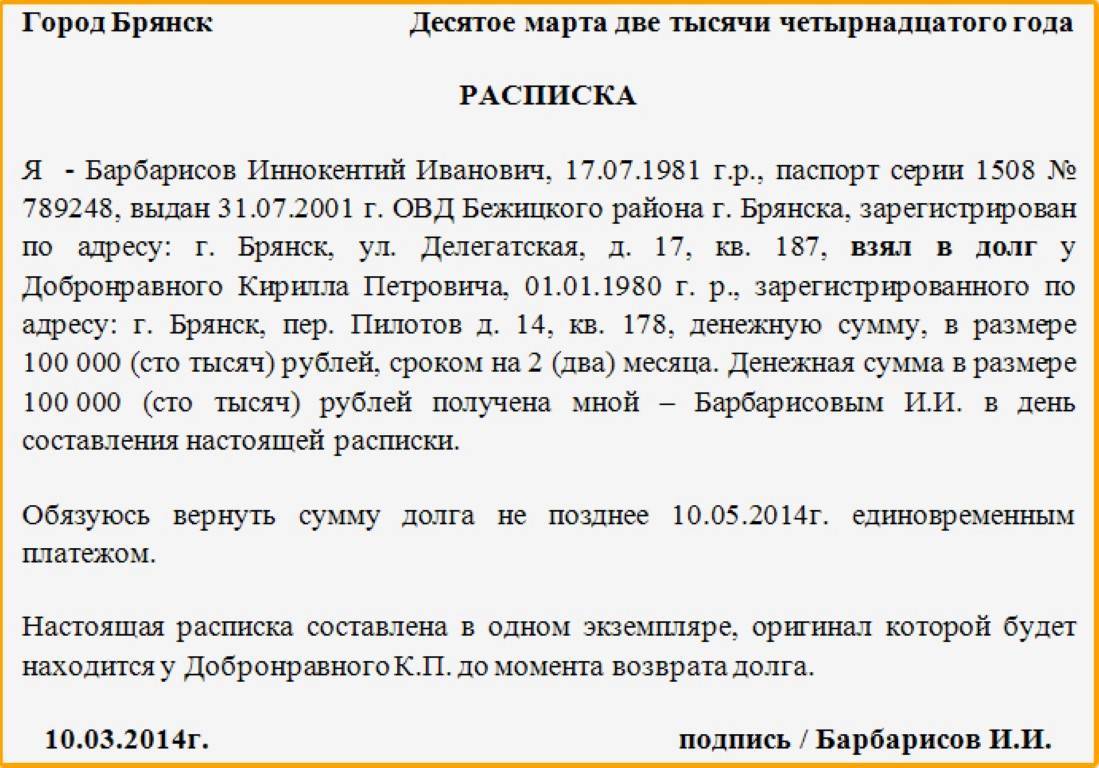

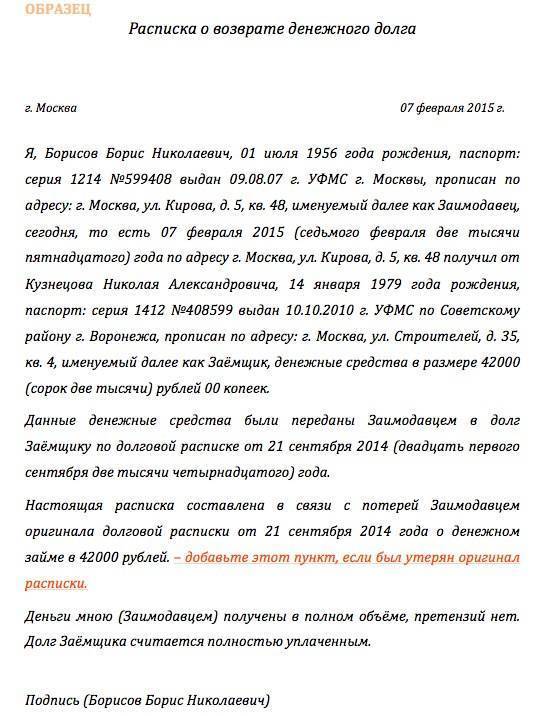

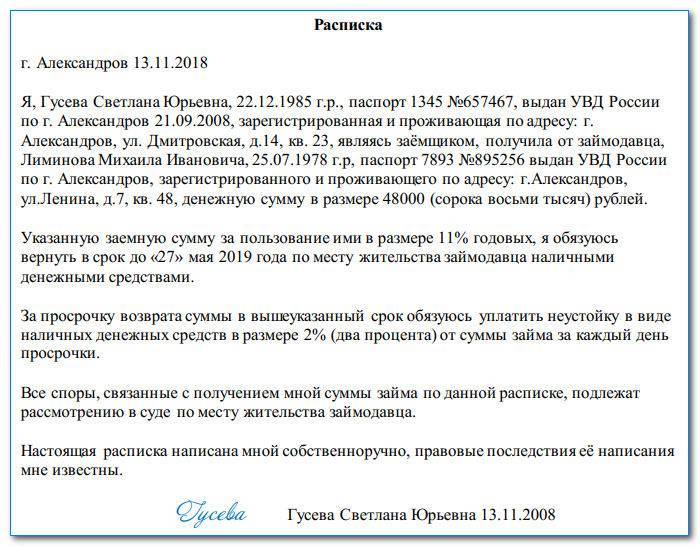

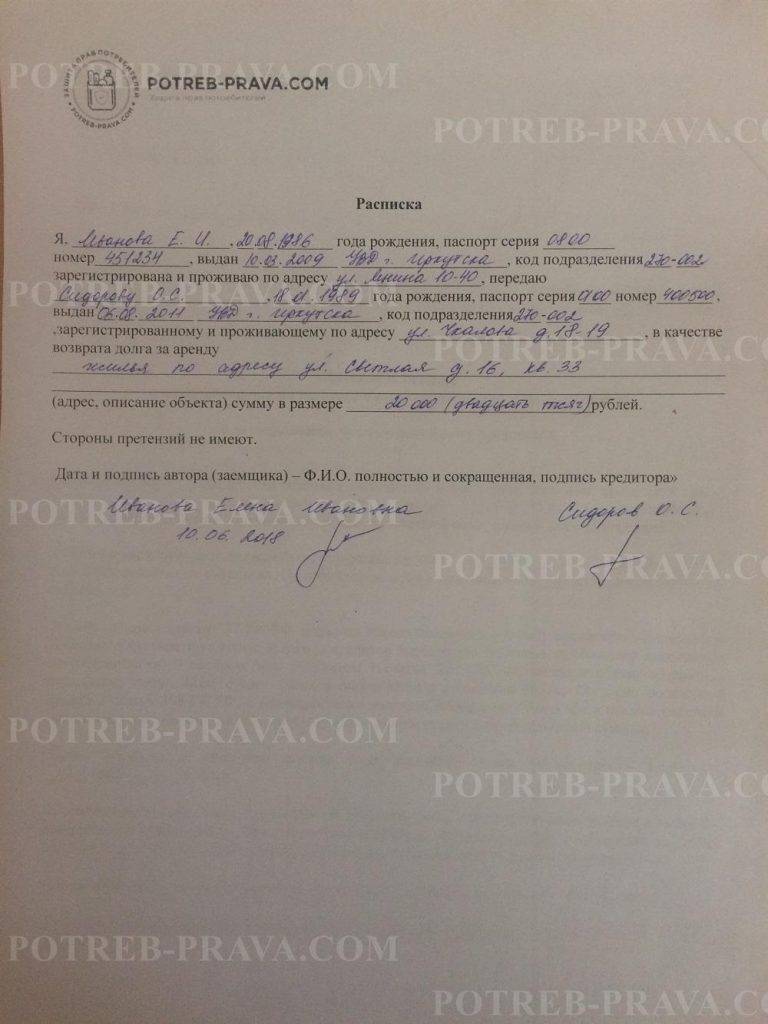

Для наглядности предлагаем ознакомиться с примером составления расписки:

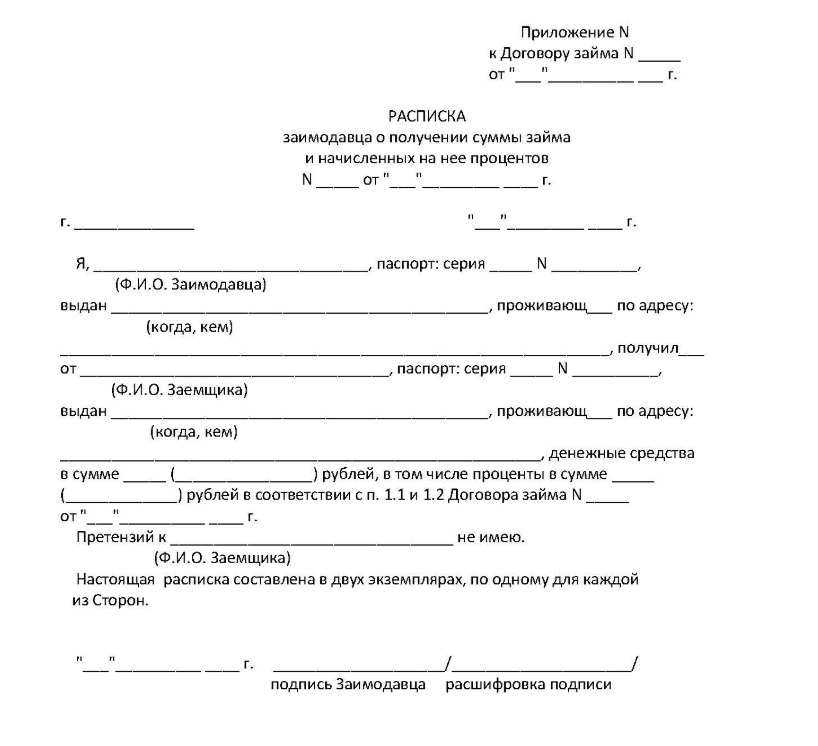

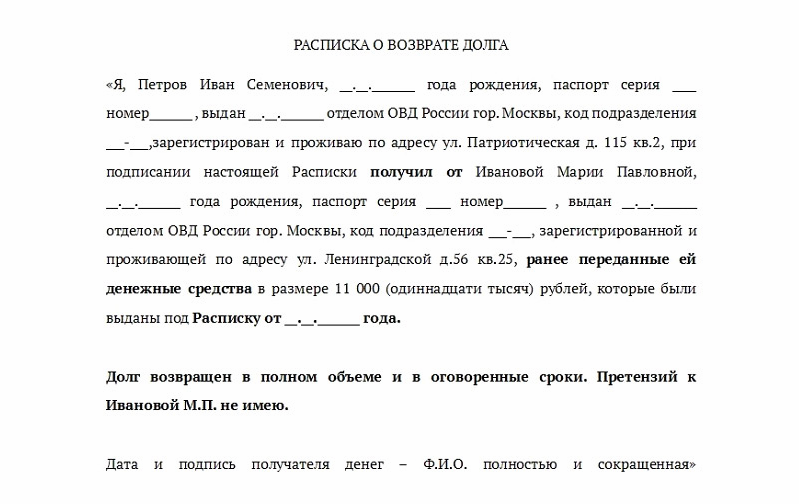

Когда деньги, взятые в долг, заемщик возвращает, он должен потребовать у заимодателя ответную расписку, которая выглядит следующим образом:

Что делать, если в расписке не указан срок возврата денег?

Многие люди ошибочно думают, что если в расписке не указан срок возврата денежных средств, то такой документ не имеет юридической силы. Однако это не так.

Многие люди ошибочно думают, что если в расписке не указан срок возврата денежных средств, то такой документ не имеет юридической силы. Однако это не так.

Просто в самом тексте расписки можно написать, что деньги взяты в долг, и заемщик обязуется вернуть их по требованию заимодателя либо же в срок, к примеру, 20 дней.

Если в расписке не указан срок возврата долга, тогда можно опираться на п. 1 ст. 810 Гражданского кодекса РФ, где говорится о том, что денежные средства должны быть возвращены заемщиком в течение 30 дней с того момента, когда заимодавец предъявит требования о факте возврата долга.

Если речь идет о беспроцентном займе, тогда заемщик может вернуть долг досрочно. Если заимодавец дает деньги под проценты, а заемщик хочет вернуть долг досрочно, тогда он должен заранее уведомить об этом заимодавца (за 30 дней до предполагаемого возврата денег).

Требования о возврате денег нужно выставлять в письменном виде. То есть, заимодавец должен написать письмо и отправить его заемщику по адресу его проживания.

Отправлять письмо лучше всего ценным с обязательным уведомлением о получении. И в том случае, если заемщик не реагирует на письмо и не отдает долг, заимодатель имеет право обратиться в суд с письменными доказательствами (распиской, уведомлением о получении письма с просьбой вернуть долг).

Как правильно написать?

При оформлении документа необходимо придерживаться следующих правил:

- составляется в рукописной форме;

- содержит сведения о переданной сумме;

- обязательно включает данные о валюте, в которой передан дог;

- содержит информацию о наличии неустойки и порядок ее расчета;

- включает данные о процентах (при наличии);

- содержит сведения о номере договора займа и дате его заключения (если средства выдавались на основании договора займа).

Если денежные средства передаются в счет какой-то услуги, то нужно описать услугу.

Если деньги передавались просто в заем, то нужно указать реквизиты договора, на основании которого передавались средства.

Документ оформляется кредитором. Данные о возврате долга можно написать как на новом лице, так и на первоначальном договоре.

Жизненные ситуации удивляют разнообразием. Поэтому подстраховка не бывает лишней.

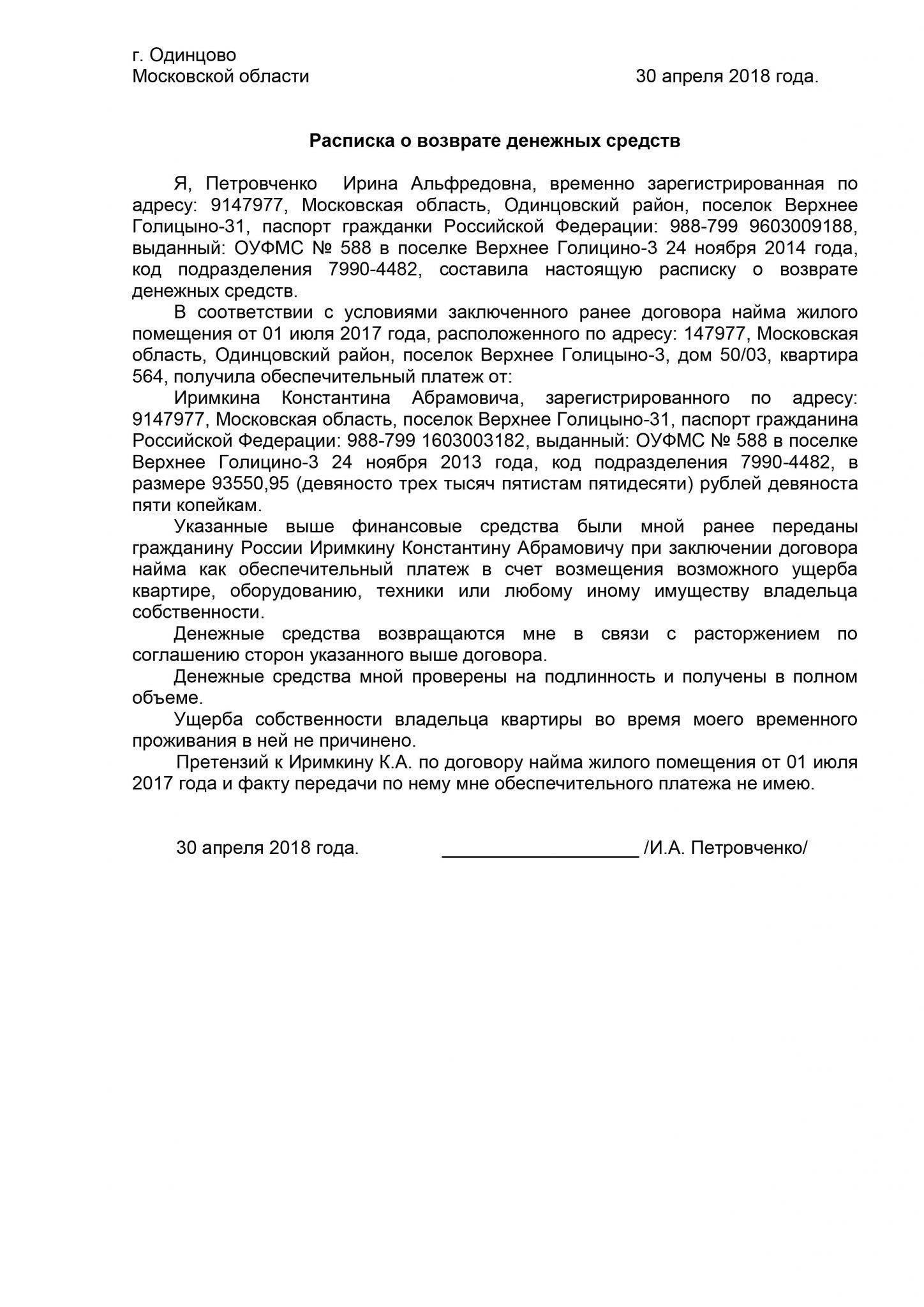

Пример. Виктор одолжил Виталию денежные средства в долг. Факт займа они оформили в виде расписки. В указанный срок должник вернул деньги. Но на момент передачи долга у Виктора не было при себе документа. Мужчины оформили рукописный бланк о возврате долга. Через неделю при несчастном случае Виктор погиб. Его наследники нашли долговой документ и пытались истребовать с Виталия деньги через суд. Мужчина смог доказать факт оплаты распиской о возврате денежных средств.

Если бы документ отсутствовал, то Виталию пришлось бы платить повторно.