Бухгалтерские проводки

Если данные заполненной сличительной ведомости позволят сделать вывод о наличии недостачи, излишков ТМЦ или пересортицы, бухгалтер фирмы должен внести проводки, отражающие все эти отклонения.

Если были выявлены излишки ТМЦ, то эти ценности должны быть проведены бухгалтерией как доход. Их относят в дебет счёта 10 «Материалы» (если фирма занимается производством изделий или оказанием услуг) или в дебет счёта 41 «Товары» (для торговой фирмы). Сумма стоимости излишков ТМЦ будет отнесена в кредит счёта 91.1 «Прочие доходы».

Если была выявлена недостача ТМЦ, эту сумму следует отразить по дебету счёта 94 «Недостачи и потери от порчи ценностей». Одновременно она должна быть отнесена в кредит счёта учёта проверяемых (если вид деятельности фирмы — торговля) или счёта 10 «Материалы».

Дальнейшие действия бухгалтера зависят от типа выявленной недостачи.

Если это недостача, предусмотренная внутрифирменными нормативами норм естественной убыли, то для списания суммы с кредита счёта 94 может быть два варианта:

- При наличии в фирме резерва на списание нормируемых потерь сумму относят в дебет счёта 96 «Резервы предстоящих расходов».

- Если же резерв не предусмотрен, сумму следует отразить по дебету счёта 44 «Расходы на продажу», и она будет отнесена на издержки фирмы.

По недостачам, не попавшим в категорию норм естественных потерь, тоже существует два варианта отражения в бухгалтерии (выбор зависит от наличия лица, виновного в недостаче):

- Если вина конкретного человека не установлена, сумма должна быть списана с кредита счёта 94 и проведена по дебету счёта 91.2 «Прочие расходы», она будет отражаться как уменьшение прибыли или увеличение убытков.

- При установлении виновного лица сумму недостачи вычитают из его заработной платы (дебет счёта 70, кредит — 94).

Таблица: отражение итогов инвентаризация ТМЦ в бухгалтерском учёте

| Счёт Дт | Счёт Кт | Описание проводки | Сумма проводки | Документ-основание |

| Отражаем результаты инвентаризации | ||||

| 41 | 91.1 | Выявлены излишки товаров | Сумма излишков | Инвентаризационная опись по форме ИНВ-3. Сличительная ведомость по форме ИНВ-19. Бухгалтерская справка-расчёт. |

| 94 | 41 | Выявлены недостачи товаров | Сумма недостачи | Инвентаризационная опись по форме ИНВ-3. Сличительная ведомость по форме ИНВ-19. Бухгалтерская справка-расчёт |

| Отражаем списание недостачи в пределах норм | ||||

| 96 | 94 | При наличии в организации резерва на списание нормируемых потерь | Сумма недостачи в пределах нормы | Бухгалтерская справка-расчёт |

| 44 | 94 | При отсутствии в организации резерва на списание нормируемых потерь | Сумма недостачи в пределах нормы | Бухгалтерская справка-расчёт |

| Отражаем списание недостачи сверх норм за счёт виновного лица | ||||

| 73.2 | 94 | Списание недостачи товаров за счёт виновного лица в пределах балансовой стоимости недостающего имущества | Сумма недостачи сверх нормы в пределах балансовой стоимости недостающих товаров | Бухгалтерская справка-расчёт |

| 73.2 | 91.1 | Если сумма взыскания с виновных лиц, больше балансовой стоимости недостающего имущества | Разница между балансовой стоимостью недостающих товаров и суммой взыскания | Бухгалтерская справка-расчёт |

| Отражаем списание недостачи товаров в случае, когда виновные лица не установлены | ||||

| 91.2 | 94 | Списание недостачи товаров на финансовый результат | Сумма недостачи | Бухгалтерская справка-расчёт |

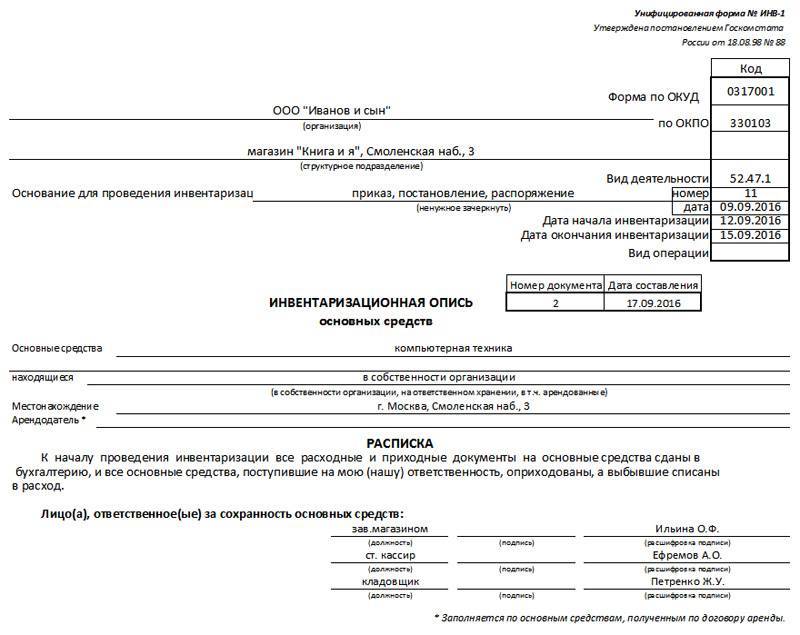

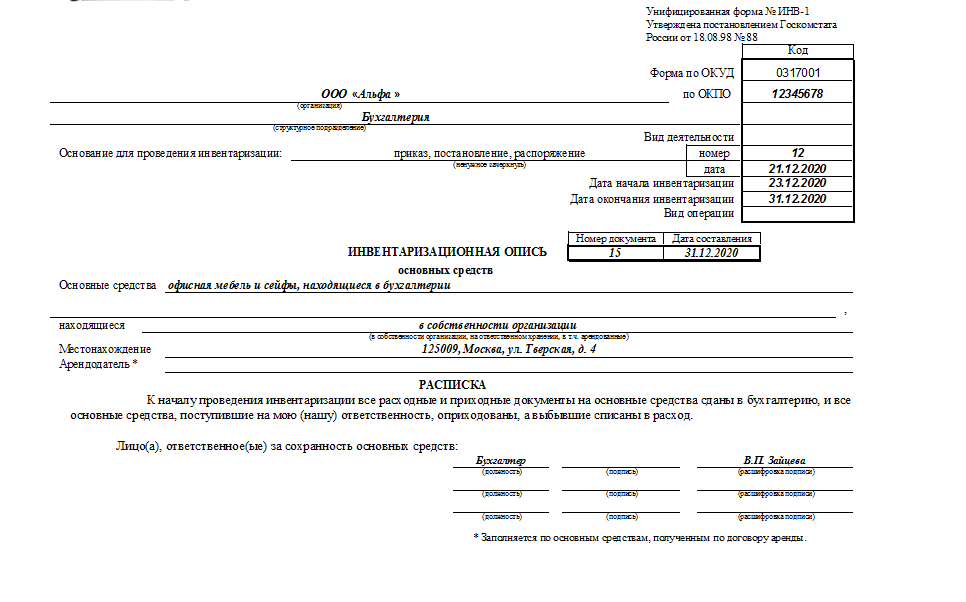

Форма ИНВ-1. Инвентаризационная опись основных средств

Форма ИНВ-1 охватывает информацию по основным средствам как в собственности предприятия, так и представленным на временное хранение или арендованным. Ее заполняют, когда возникает необходимость свести плановый (например, годовой) или внеплановый (перед продажей представительства) баланс.

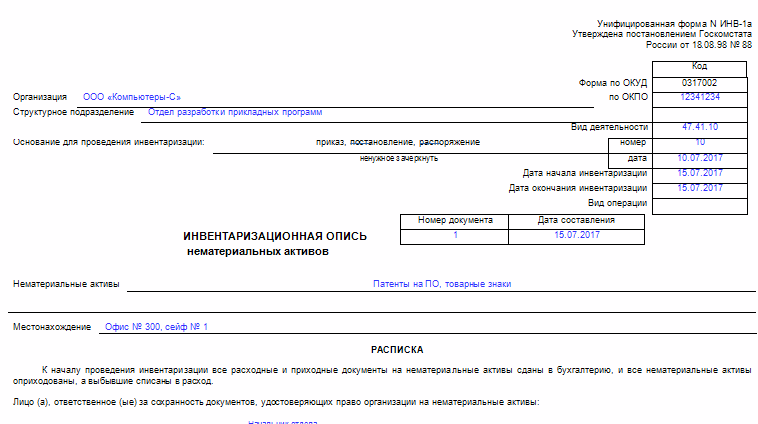

Такая инвентаризационная опись не охватывает основные средства, находящиеся в отбытии, а также нематериальные основные средства (проходят по форме ИНВ-1а).

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Вариант А. ОС в собственности компании

Внося данные в ИНВ-1, можно ориентироваться на инвентаризационную опись товарно-материальных ценностей (форму ИНВ-3), откуда переносится большинство полей.

Как и другие учетные документы по инвентаризации, печатается в 2 экземплярах.

В этом варианте колонки 3-5 заполняются прочерками. Так же отмечаются позиции, не имеющие паспорта и заводского номера. Реже всего не заполняется год выпуска, однако и такая ситуация возможна, особенно для рабочего инструмента, ранее не состоявшего на учете. Если рабочая техника была доукомплектована (например, установка с башенным краном), описание комплектации следует указать во второй колонке.

— ИНВ-1 для инструментов и техники в собственности магазина.

Вариант Б. ОС арендованы у другого предприятия

В отличие от других учетных документов, печатается в 3 экземплярах:

- для ответственного лица,

- для бухгалтерии, составляющей общую отчетность,

- для арендодателя, предоставившего основные средства.

Данные по последнему юрлицу в обязательном порядке вносятся в форму, в строку после местонахождения ОС.

Как видно из формы, в столбцы 3-5 можно вносить данные по договорам аренды и лизинга.

— ИНВ-1 для предприятия с имуществом, взятым в аренду.

Общие моменты

Во всех случаях обязательной для заполнения является шапка документа, куда вносятся данные о распоряжении об инвентаризации.

— а вот “вид операции” можно оставить пустым.

ИНВ-1 позволяет внести более, чем 22 позиции. Для этого необходимо лишь допечатать нужное количество экземпляров страницы №2

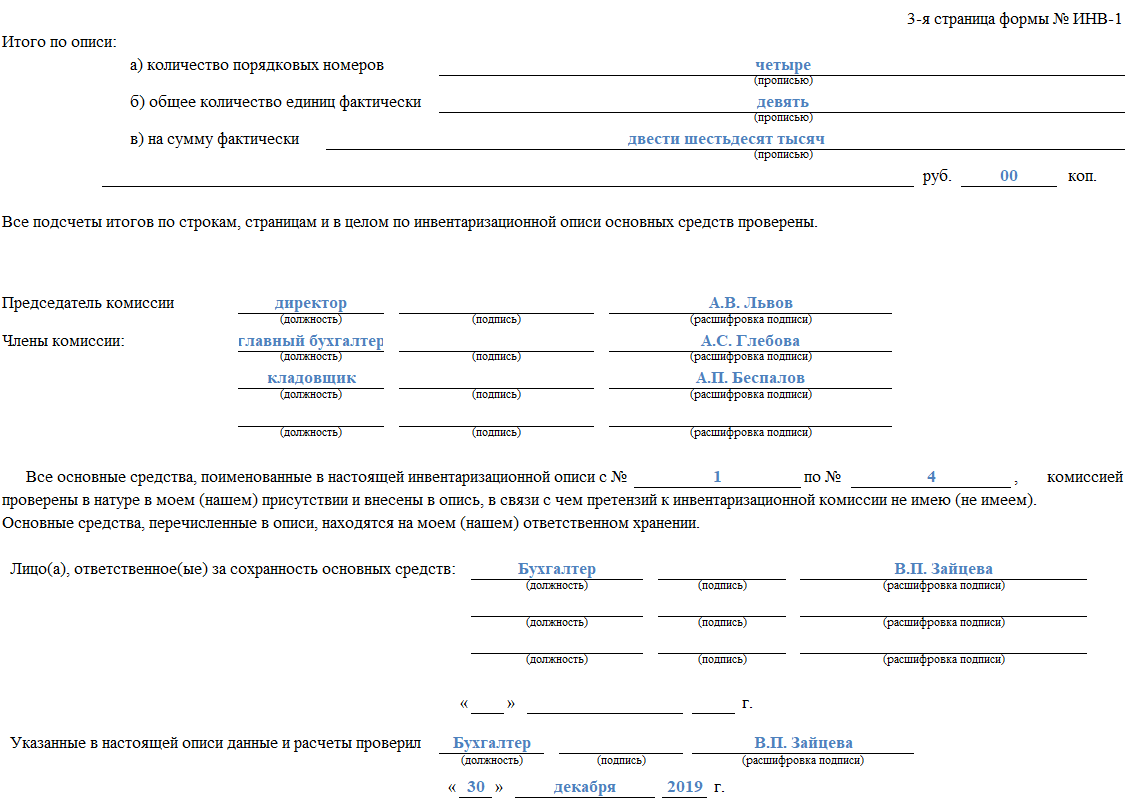

Обратите внимание, что итоговые значения считаются как по текущей странице, так и по документу в целом

Если, как в нашем примере, были обнаружены расхождения между физическим наличием основных средств и их учетом по бухгалтерии, следует перейти к заполнению сличительной ведомости.

Инвентаризационная опись бланк и образец скачать

Год документа: 2021

Вид документа: опись, ведомость

Форматы для скачивания: DOC, EXCEL, PDF

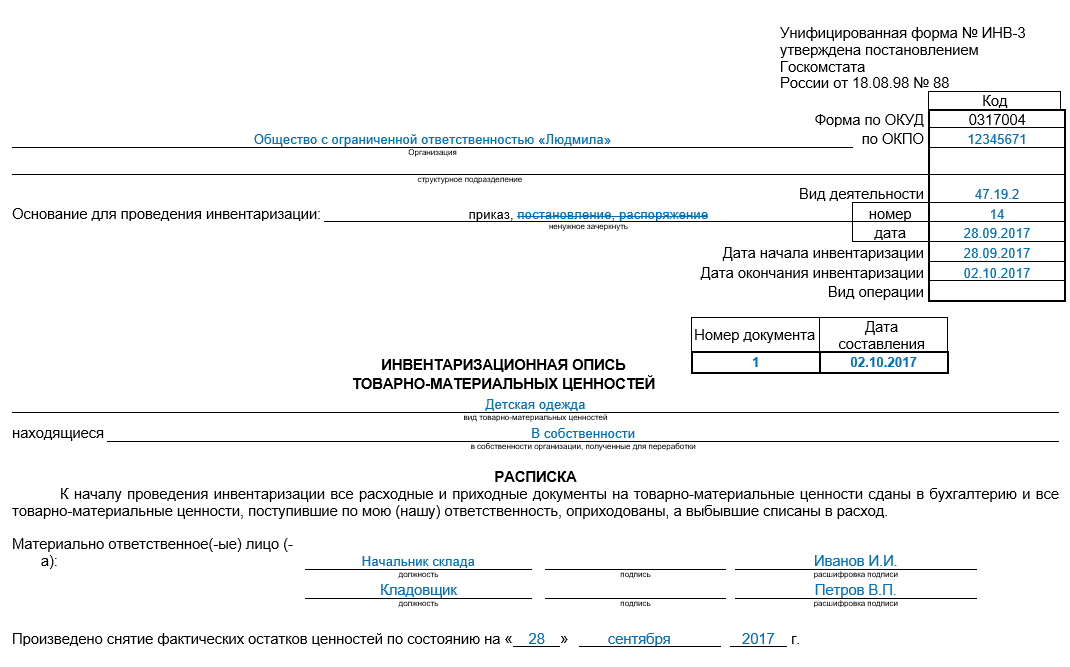

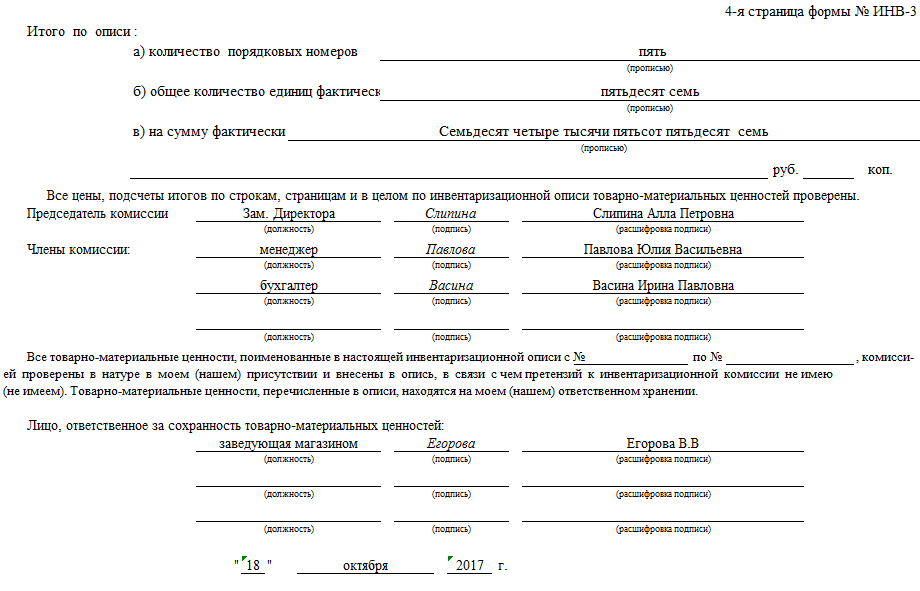

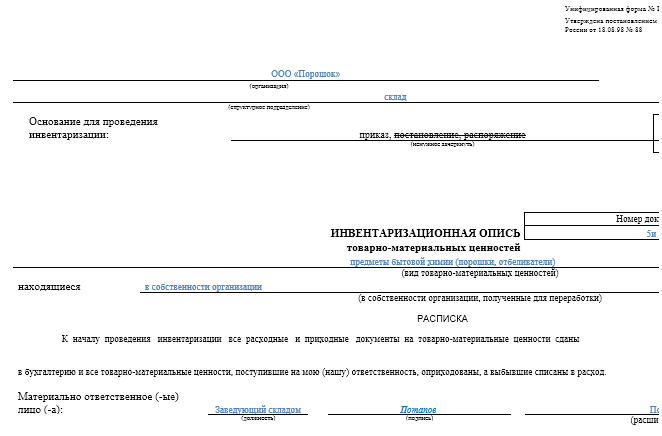

Инвентаризационная опись предназначена для фиксации материальных ценностей на предприятиях различных форм собственности. Она составляется в 2-х экземплярах, где ставится подпись ответственных лиц входящих в комиссию и сотрудника, который несет полную ответственность за сохранение ТМЦ. Одна копия отправляется бухгалтеру, а вторая находится у лица с материальной ответственностью.

Перед началом проведения инвентаризации от одного человека или группы лиц, несущие ответственность за товарно-материальные ценности берется расписка, цель которой подтверждение, что все ценности доступны для выполнения пересчета. Благодаря описи товарно-материальных ценностей удается получить сведенья касательно эксплуатируемого имущества организацией.

Как правильно заполнять документ

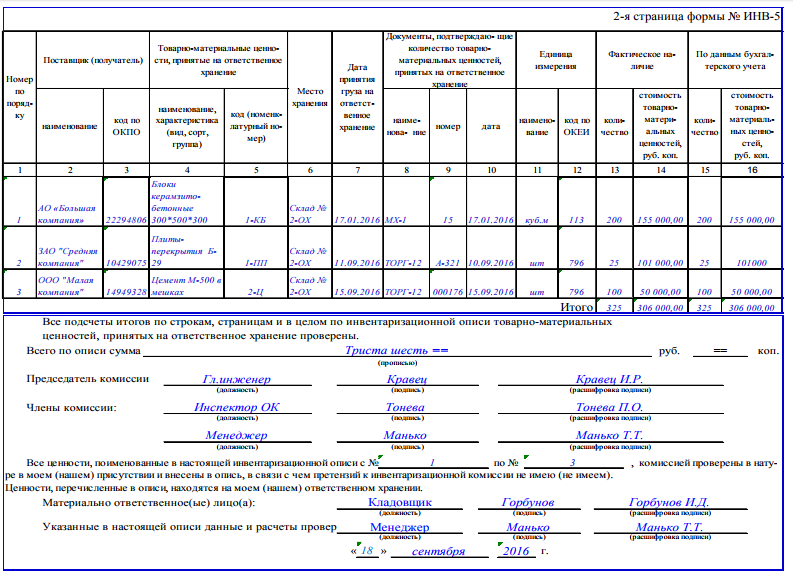

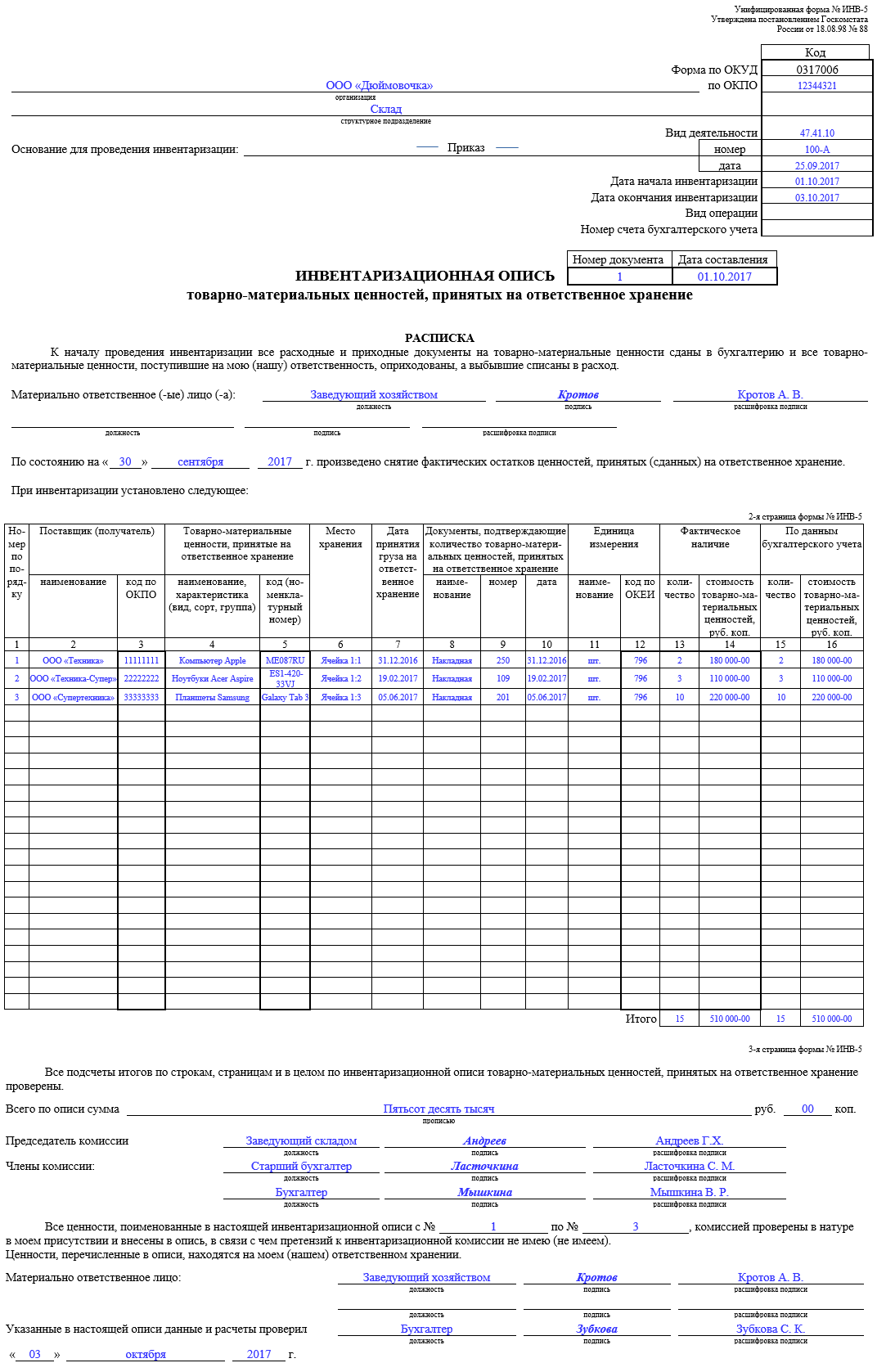

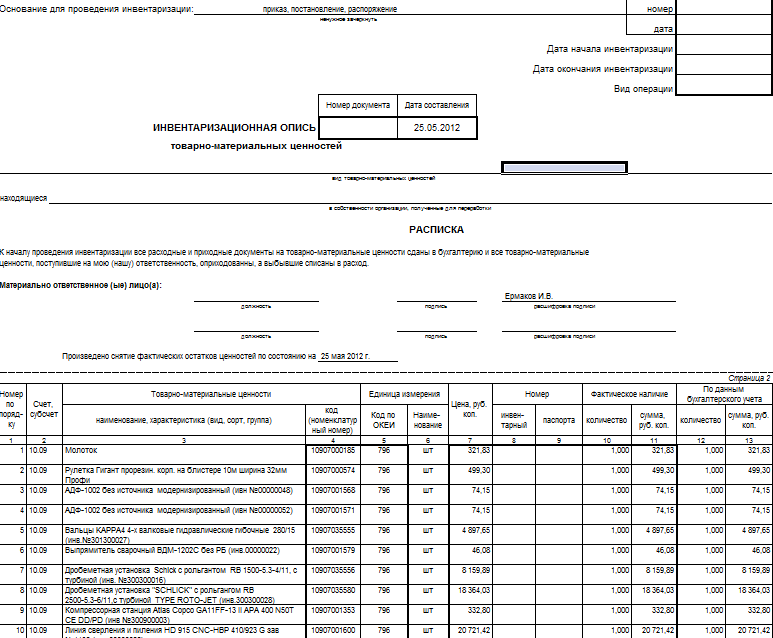

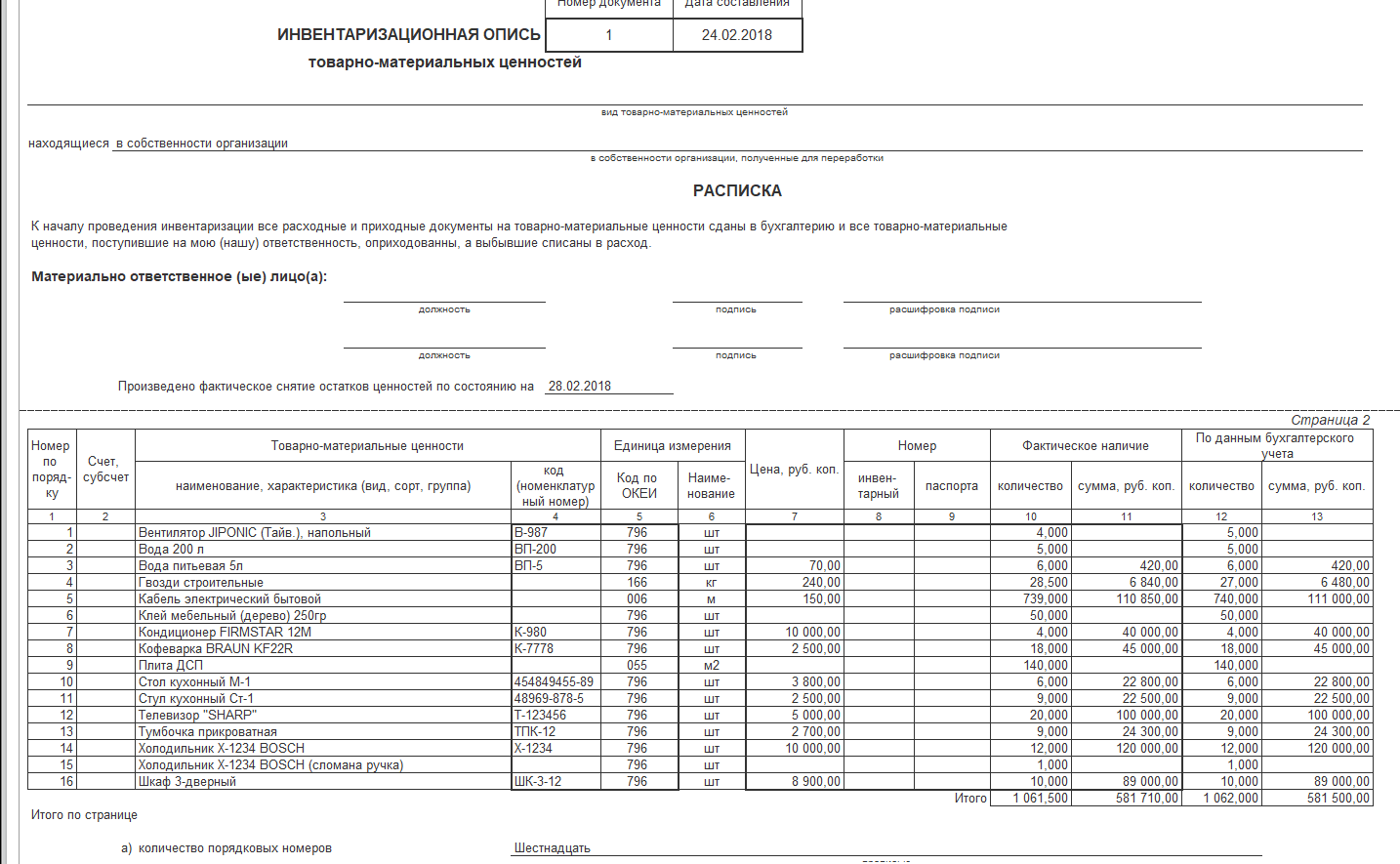

Результаты проведенной инвентаризации необходимо зафиксировать на бумаге. При заполнении инвентаризационной описи в специальной графе отображается реальное наличие МЦ и недостающие сведенья. На основании выявленных испорченных материалов в ходе проведения инвентаризации составляются акты. Если будут обнаружены материальные ценности, не отображенные в учете, комиссия обязана внести их в опись. Инвентаризационная ведомость должна содержать номера имеющегося в распоряжении оборудования и уровень его исправности.

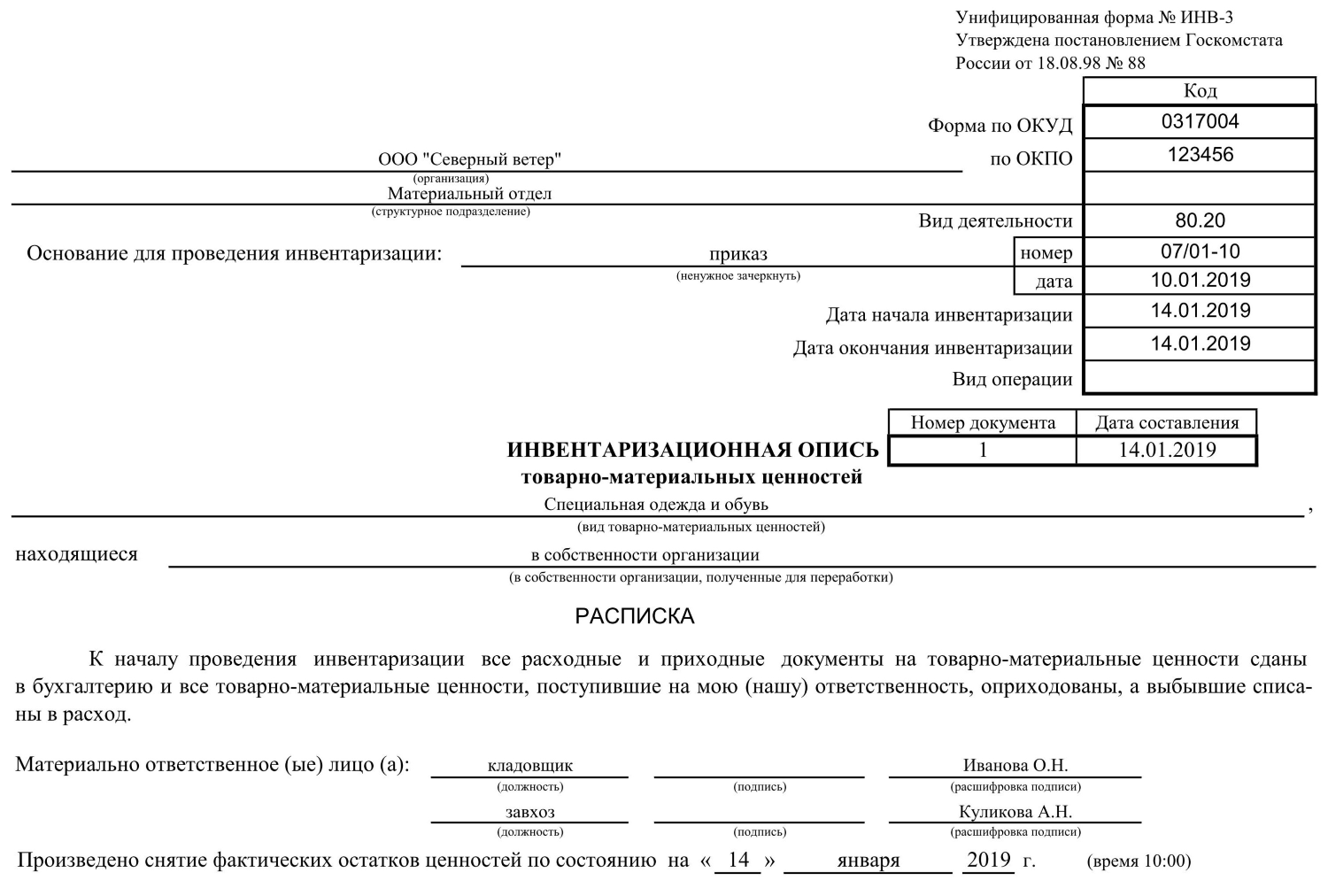

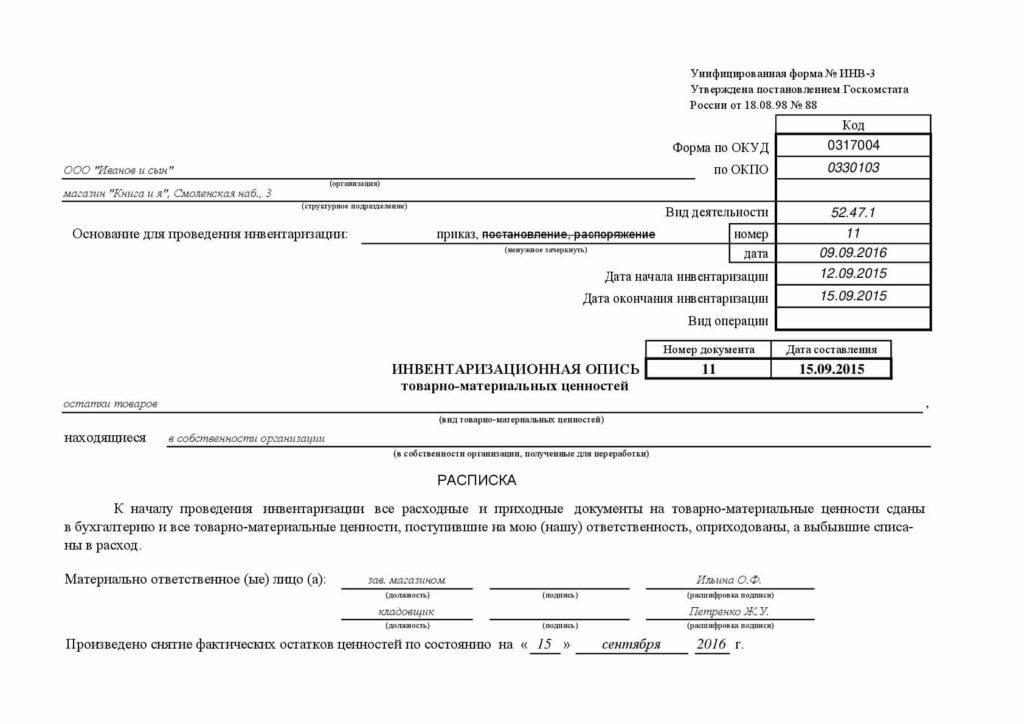

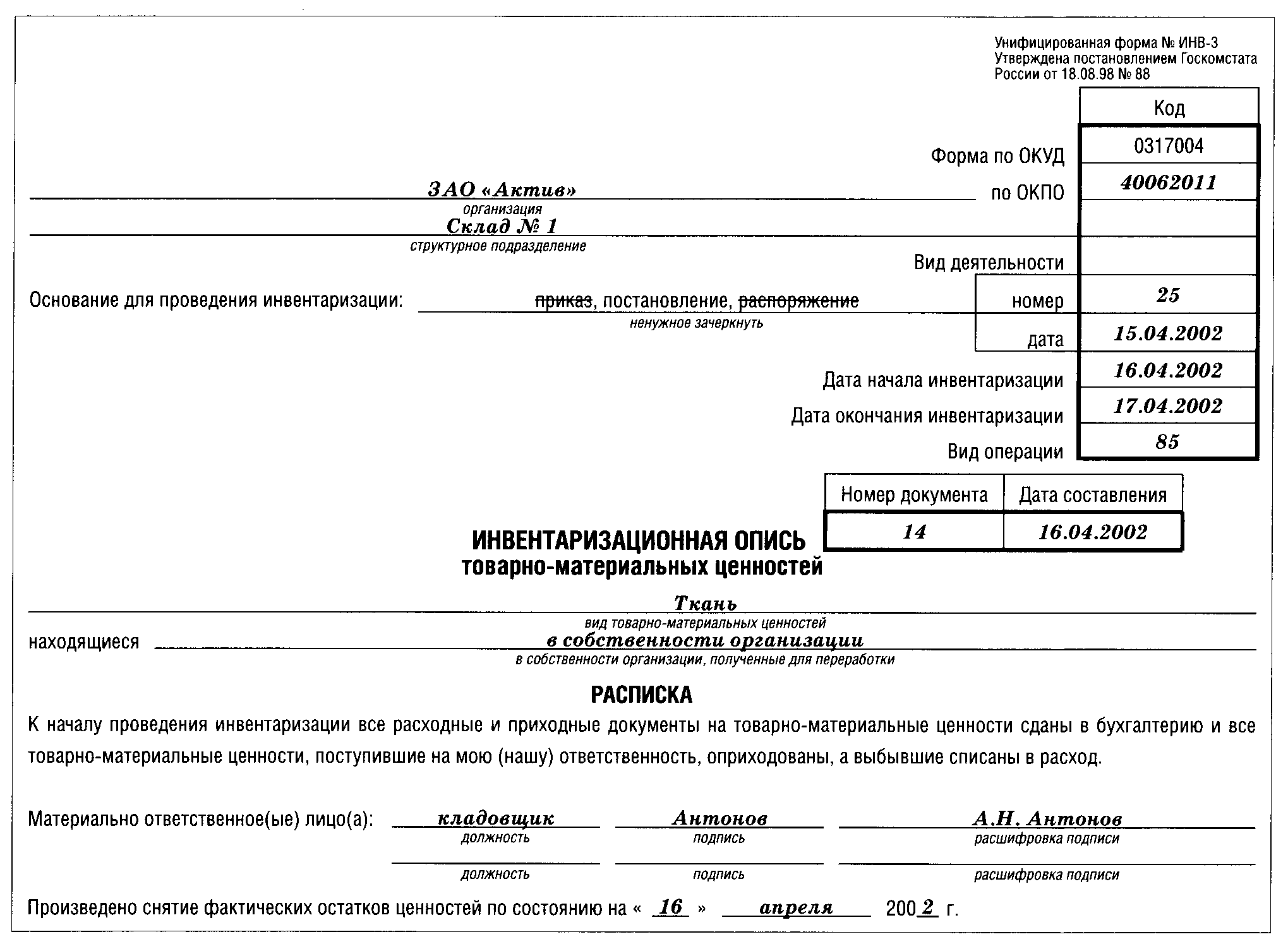

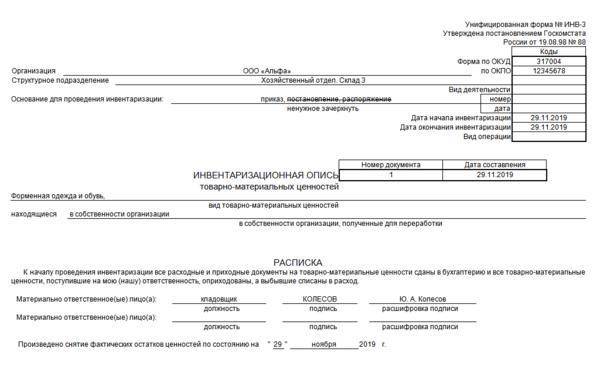

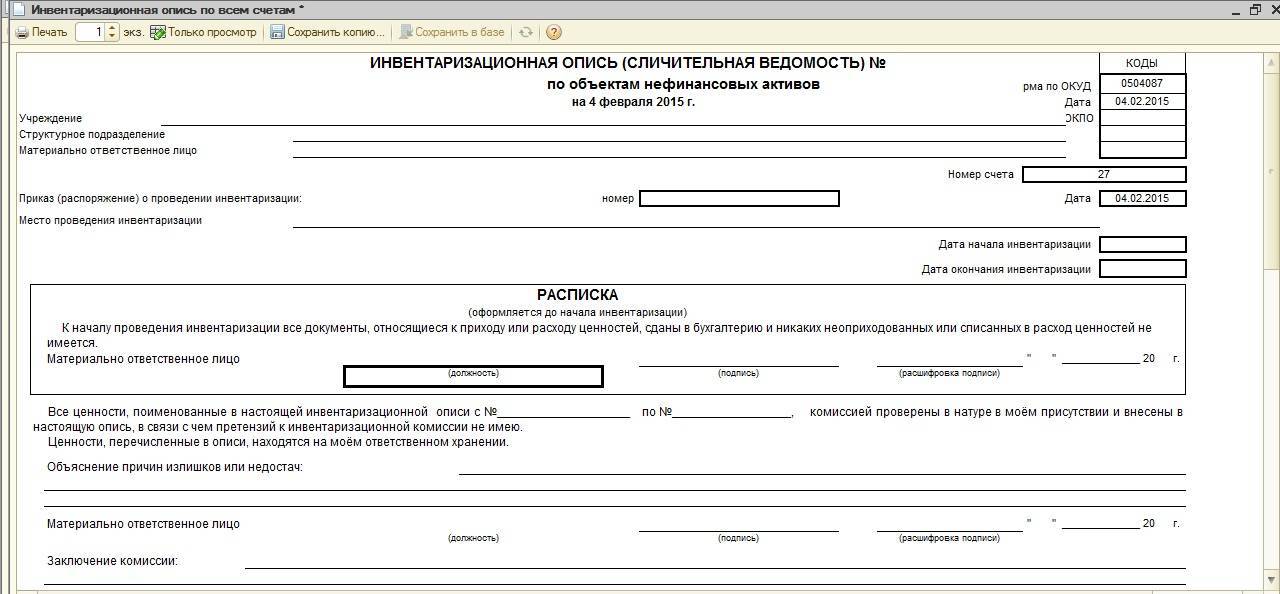

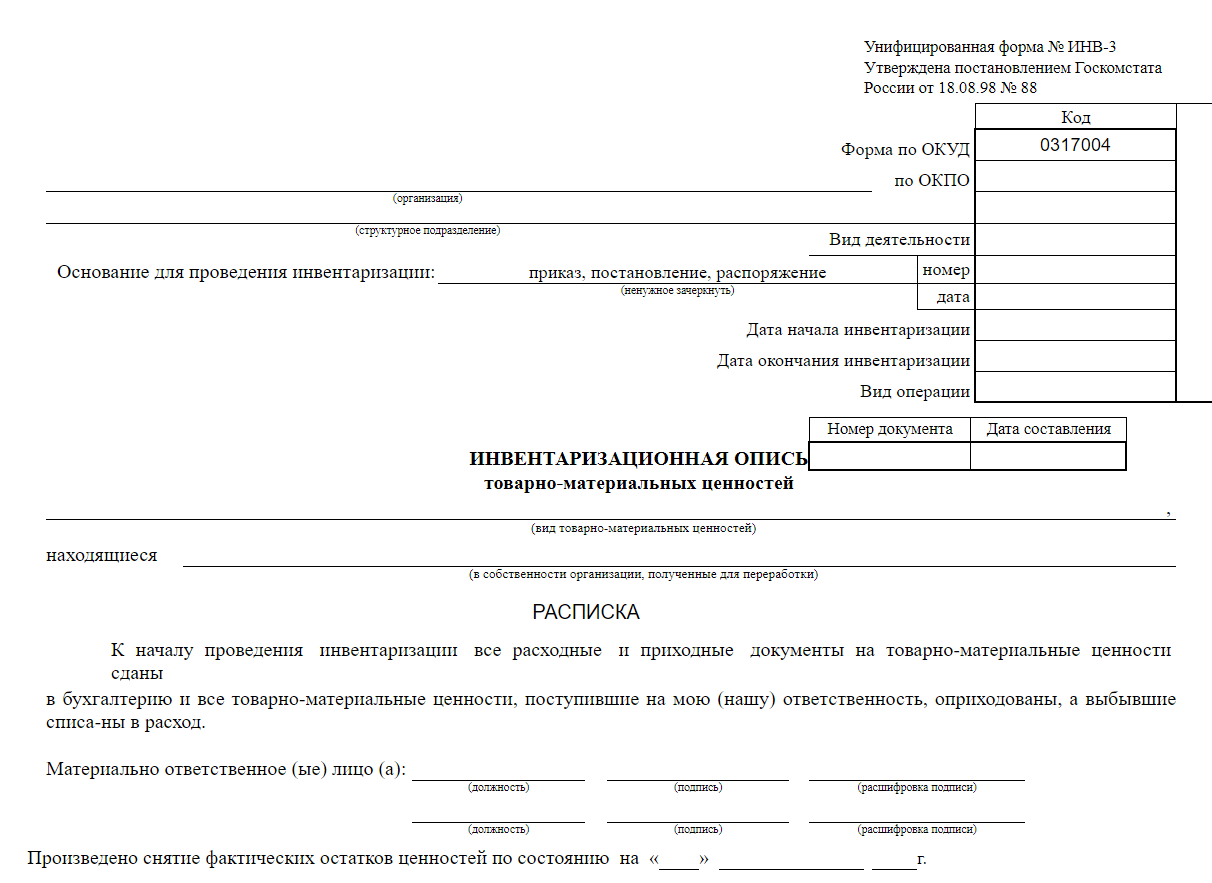

Документ составляется по форме ИНВ-3. Если присутствуют незаполненные поля, то ставят прочерки, изображающие латинскую букву «Z». Это делается с целью невозможности в дальнейшем дописывать информацию после окончания процедуры инвентаризации. Бланки формы 0504087 используются для внесения информации полученной при инвентаризации объектов относящихся к нефинансовым активам.

Образец заполнения ИНВ-3

Образец заполнения 0504087

Когда проводится инвентаризация

Сличительная опись материальных ценностей производится в обязательном порядке когда:

- Продается имущество;

- Передается объект недвижимости в аренду;

- Заканчивается календарный период отчетного типа;

- Меняется кадровая политика компании;

- Случились стихийные бедствия;

- Предприятие подлежит ликвидации или реорганизации;

- Присваиваются материальные ценности.

Ведомость ОС

Используется для фиксации информации об основных средствах (недвижимости, устройств машин передаточного типа и агрегатов, инвентаря для хозяйственных и производственных целей и прочее). Инвентаризация ОС выполняется при условии присутствия всех членов входящих в комиссию и человека, имеющего материальную ответственность.

Общая характеристика

Инвентаризационная опись, бланк которой утвержден законодательством, по своей сути – такой же документ, что и счет, накладная, акт и так далее. Как и другая бумага, она может содержать некоторые отклонения от действительного состояния. Если сравнивать реальность отражения сведений, то следует сказать, что инвентаризационная опись обладает меньшим коэффициентом репрезентативности, чем обычная товарная накладная. Чтобы правильно провести переучет, необходимо знать то имущество, которое проверяется. Качественно такую работу не может исполнить бухгалтер. Это обусловлено тем, что указанный специалист не имеет представления о товарной массе, специфике складского учета. В связи с этим при проведении проверки некомпетентные в этом вопросе сотрудники, составляя первичный документ, допускают ошибки. Инвентаризационная опись – бланк отчетности, юридический акт. Он показывает объем ответственности, которую несет перед собственником агент.

Заполнение табличной части журнала ИНВ-23

Непосредственная регистрация приказов выполняется в таблице журнала, содержащей 22 графы. В одном приказе может находиться распоряжение по проведению инвентаризации различных типов имущества и обязательств, при этом для грамотного отражения результатов проверки разумно распределять проверяемые объекты по отдельным строкам в зависимости от вида.

Заполнение граф бланка ИНВ-23:

| Номер графы | Заполняемая информация |

| 1 | Порядковый номер заполняемой строки, используется последовательная нумерация строк. |

| 2 | Вписывается наименование подразделения, отдела, участка, к которому относится проверяемое имущество или обязательства. Если проверяемый объект не относится к конкретному подразделению, и инвентаризация в его отношении проводится в целом по предприятию, то пишется «в целом по организации» – например, расходы будущих периодов, кредиторская или дебиторская задолженность, финансовые вложения. |

| 3 | Перечень лиц, материально ответственных за объекты, по которым проводится инвентаризация – перечисляются ФИО ответственных лиц за конкретные объекты, присутствие МОЛ при инвентаризации обязательно. |

| 4 | Дата издания приказа ИНВ-22 – указана в заголовочной части приказа о проведении инвентаризации. |

| 5 | Номер приказа – может содержать цифровые, буквенные обозначения, а также знаки, проставляется на бланке приказа рядом с датой. |

| 6 | Последовательно перечисляются члены инвентаризационной комиссии, включая председателя – ФИО в полном виде. |

| 7 | Подпись лица, получившего приказ ИНВ-22. Как правило, приказ выдается председателю комиссии. Ставя подпись в данной графе, председатель подтверждает, что получил задание руководителя, с ним ознакомлен и готов к исполнению. |

| 8 | Имущество или обязательства, подлежащие инвентаризации в соответствии с содержанием приказа – информация берется из бланка ИНВ-22. Каждый отдельный вид инвентаризуемого объекта заносится в отдельную строку. |

| 9 | Дата начала инвентаризационной процедуры, берется из зарегистрированного приказа ИНВ-22. |

| 10 | Дата действительного начала инвентаризации, данная дата может не совпадать с планируемой. |

| 11 | Планируемая дата окончания проверки, берется из приказа ИНВ-22. |

| 12 | День, когда завершена инвентаризационная процедура. |

| 13, 14, 15 | Предварительные результаты инвентаризации – указывается дата и сумма выявленной недостачи или излишков. Заполняется на основании инвентаризационной документации. |

| 16, 17, 18 | Окончательные результаты – заполняются после подведения бухгалтером итогов проверки на основании полученной от комиссии документации. Результаты инвентаризации показываются в сличительной ведомости, которую подписывает бухгалтер и утверждает руководитель, а также принимается решение о принятии к учету излишков и методе покрытия недостачи. |

| 19 | Дата, когда руководитель подтвердил полученные окончательные результаты своей подписью. |

| 20 | Дата, соответствующая моменту принятия мер по покрытию недостачи – списание, возмещение ущерба за счет виновных лиц, если виновность установлена. |

| 21 | Дата передачи дела на рассмотрение в следственные органы – указывается в случае, если не возможно иным способом урегулировать вопрос о недостаче. |

| 22 | Поясняющая дополнительная информация, имеющая отношение к проведенной инвентаризации. Может быть указана причина проведения проверки – замена материально-ответственного лица с указанием ФИО нового МОЛ и даты начала выполнения им функций. Могут даваться пояснения по поводу выявленных результатов инвентаризации – метод списания или возмещения недостачи, оприходования излишков. |

Сведения, внесенные в журнал учета ИНВ-23, позволяют отследить степень выполнения распоряжений и приказов руководства в отношении инвентаризации отдельных видов имущества и обязательств, проконтролировать сроки исполнения, проанализировать результаты.

Журнал обобщает информацию о проводимых в течение календарного года инвентаризациях, что в значительной степени ускоряет процесс писка нужных сведений

Прежде всего, это важно для средних и крупных предприятий, которые в течение года проводят большое число плановых и внеплановых проверок

Специфика роли документа

Инвентаризационная опись отражает отношения правовых слоев. В частности, со стороны вещного права раскрываются юридические возможности, обуславливающие пользование, распоряжение и владение имуществом. При этом первичный документ четко отделяет категории ценностей. В частности, имущество, находящееся на хранении либо в распоряжении компании, не должно смешиваться с тем, которое является собственностью.

Данное положение предопределяет обязательственно-правовой аспект, раскрывающий содержание оплаченных и неоплаченных запасов. В завершении инвентаризационная опись имеет административный характер. Она отражает реализацию обязательств ответственным лицом перед собственниками и руководителем.

Инвентаризационная опись отражает временной слой факта состояния. В частности, она способствует выявлению залежавшейся продукции и изделий с нормальными реализационными сроками. Однако реальное значение факта состояния устанавливается в информационном аспекте документа. Чем будет больше показатель отклонения, выявленный в противовес предполагаемой величины по итогам переучета (как правило, это выполняется по сличительной ведомости), тем факт будет информативнее.

Виды инвентаризации

Принято деление на несколько видов в зависимости от порядка, полноты, сроков, способов и целей проведения:

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

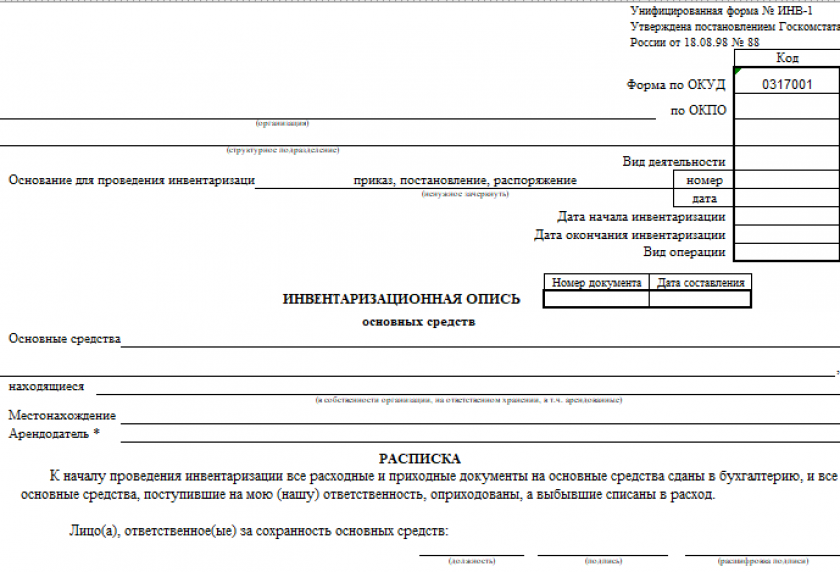

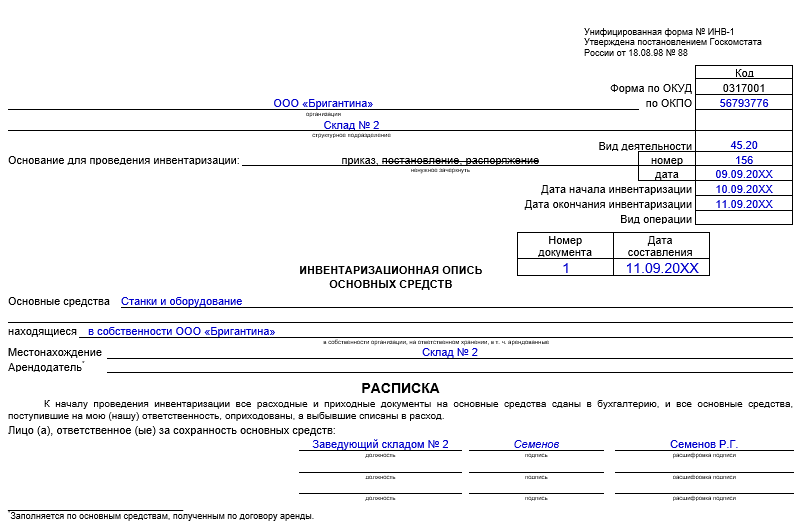

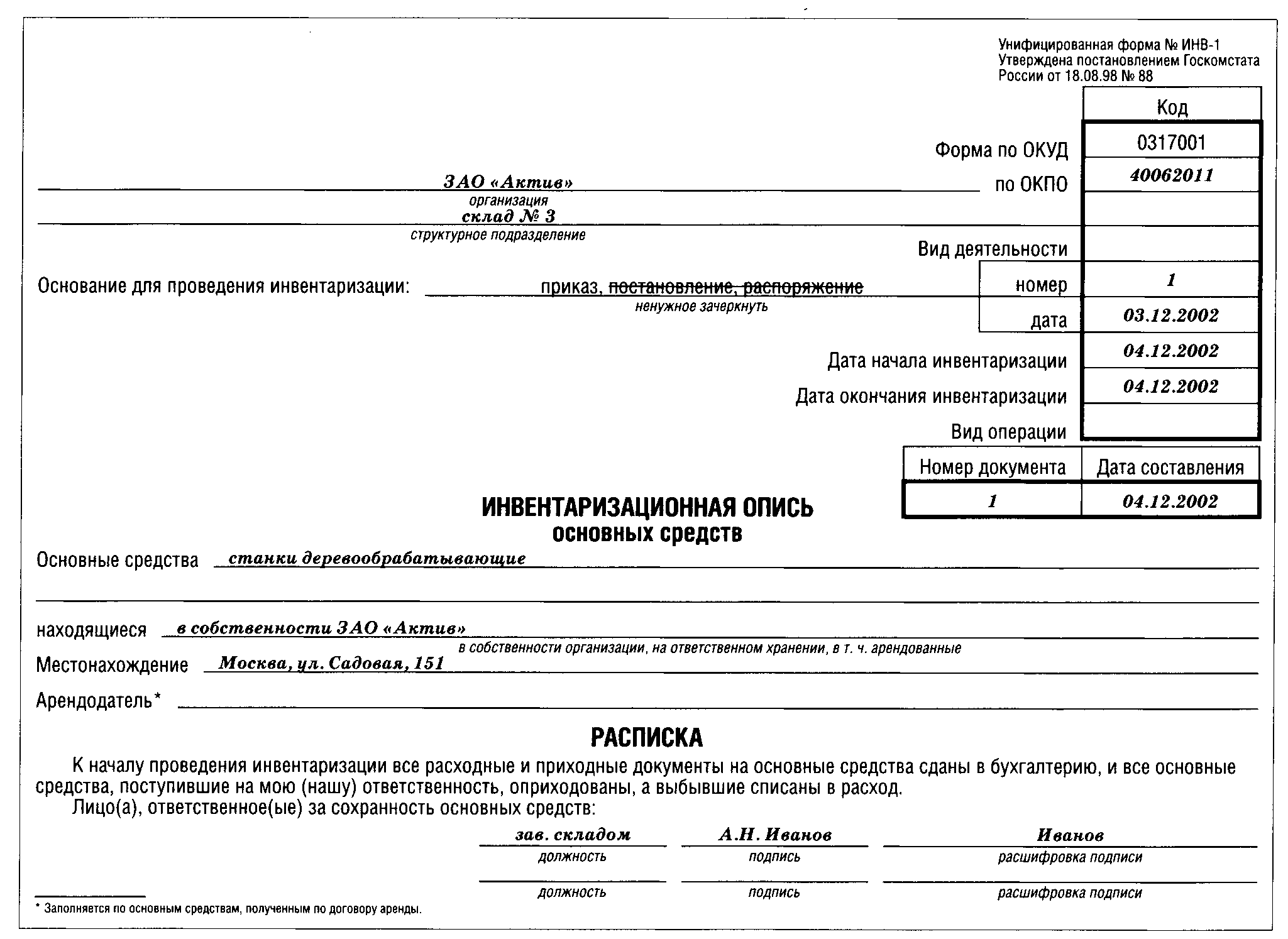

Инвентаризационная опись основных средств ИНВ-1 2021: скачать бланк и образец заполнения, как правильно заполнить – пример

Инвентаризационная опись основных средств — бухгалтерский документ, который необходимо правильно и четко заполнять в соответствии с формой ИНВ -1.

Все результаты проверки должны быть занесены в определенный бланк, который учитывает все основные средства того или иного предприятия.

Для чего используется?

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

При помощи данной формы оформляются результаты инвентаризации основных средств на предприятии.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

Как заполнить унифицированную форму ИНВ-1?

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

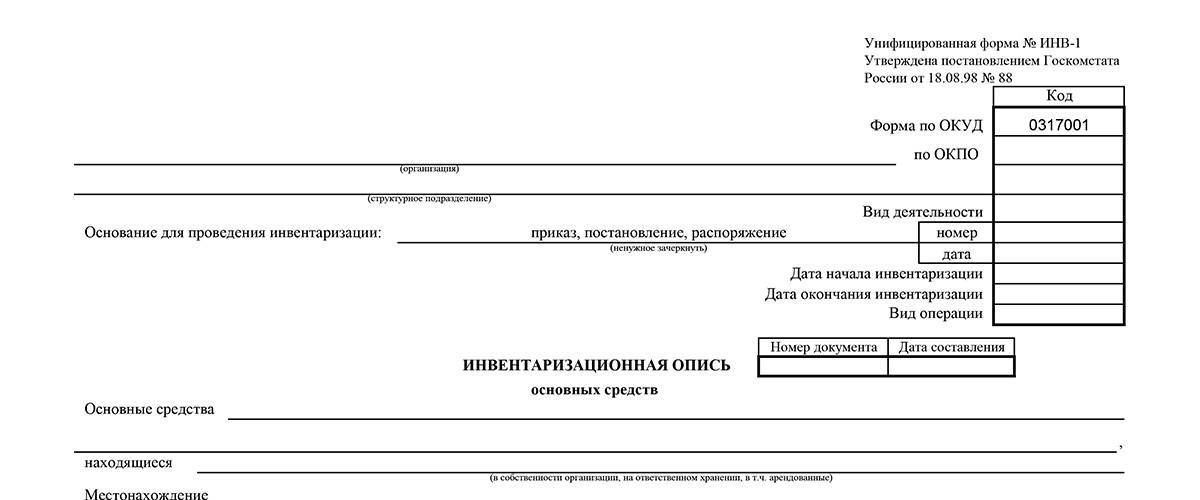

Для правильного внесения основных данных используется стандартный бланк унифицированного образца.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

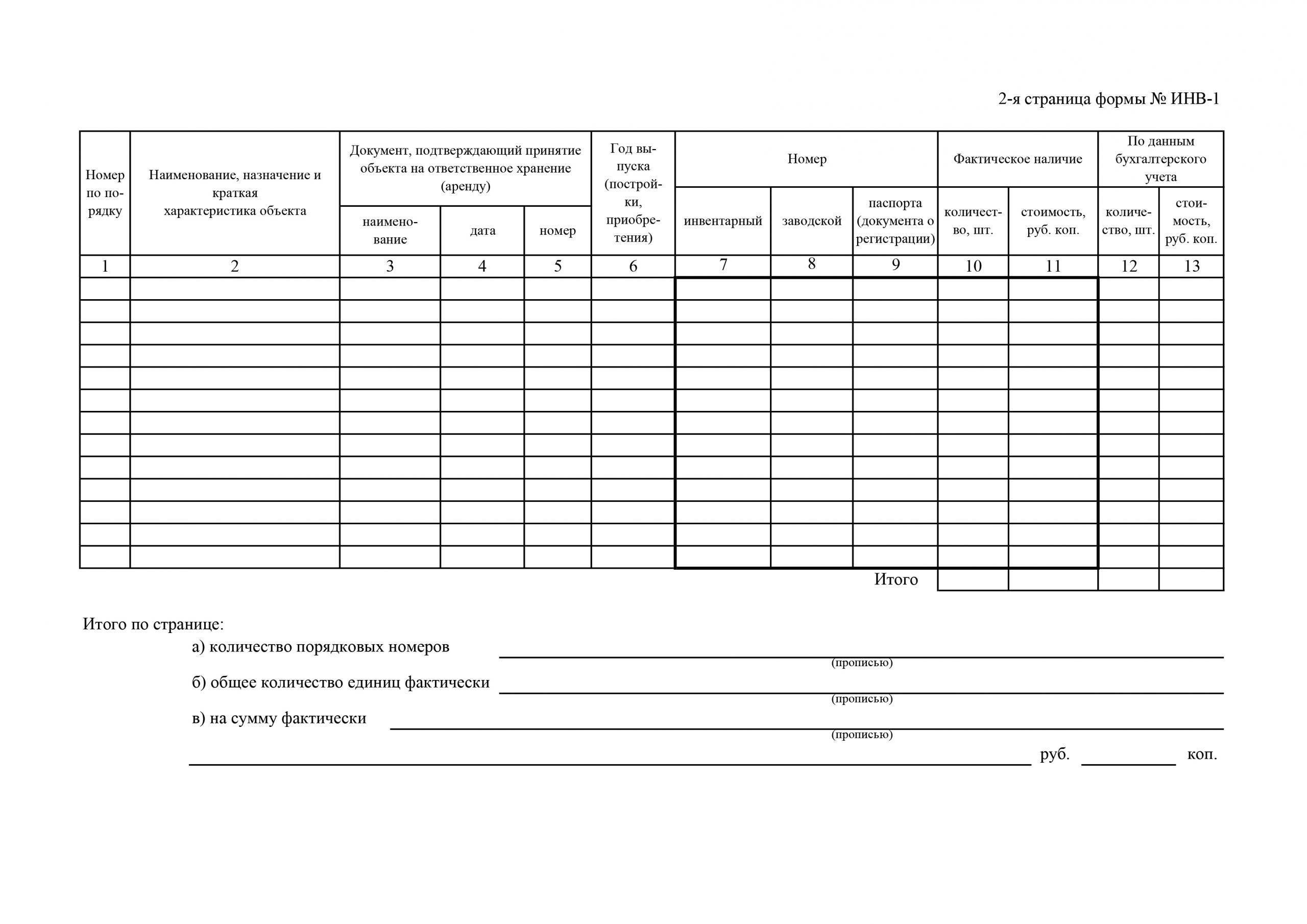

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

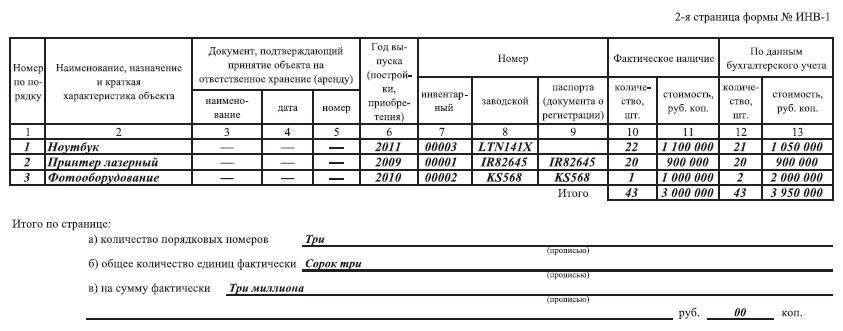

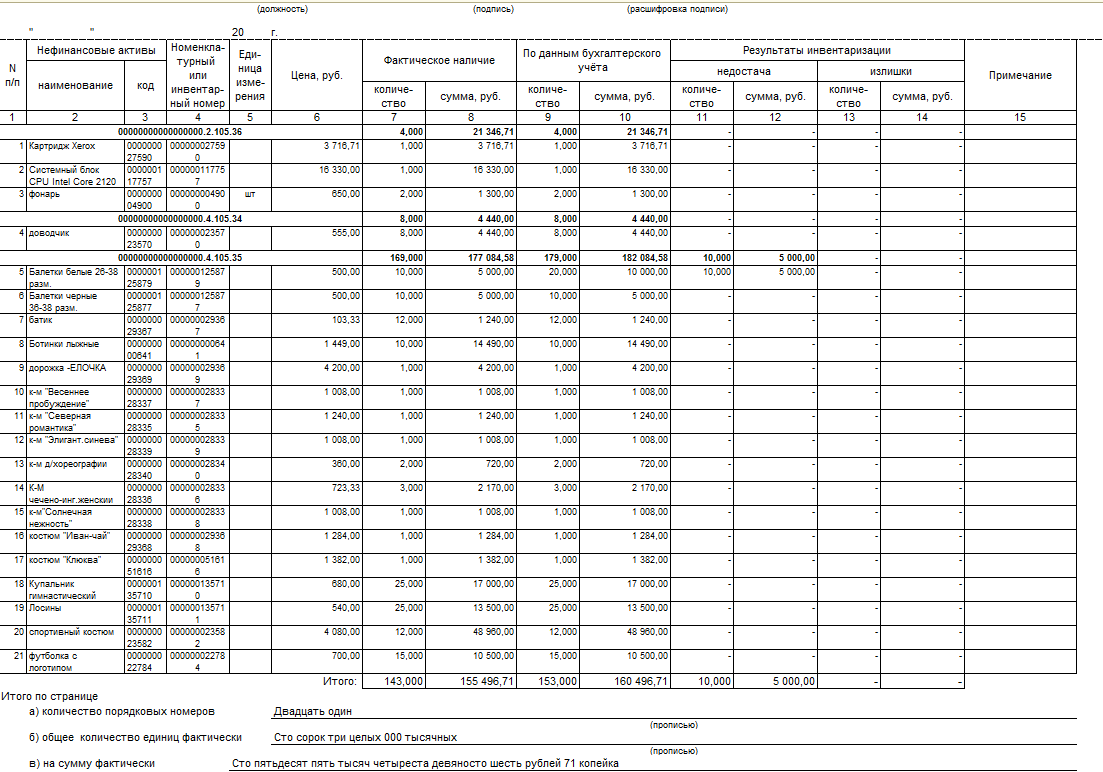

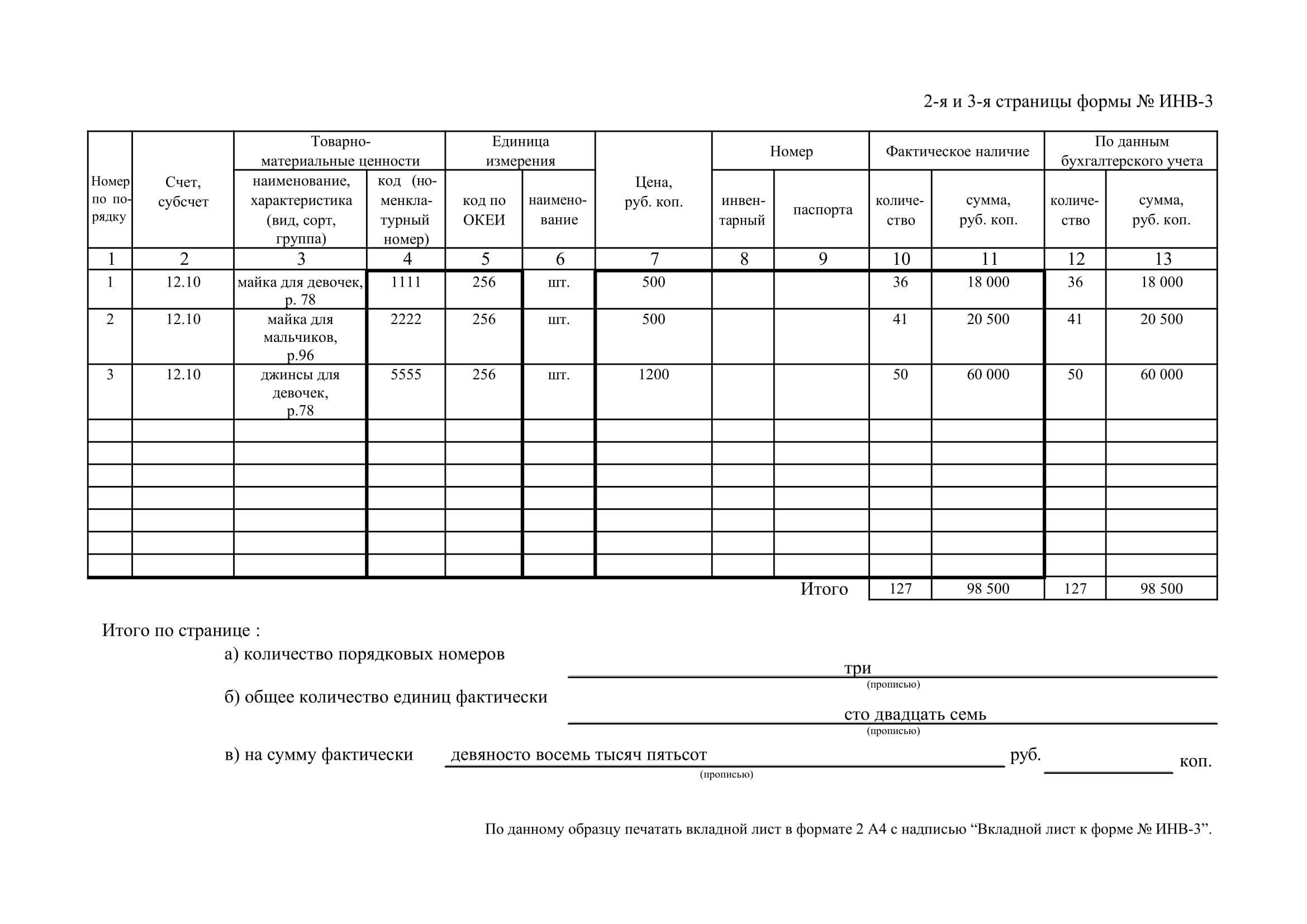

Заполнение происходит в виде таблицы, которая имеет 13 граф:

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

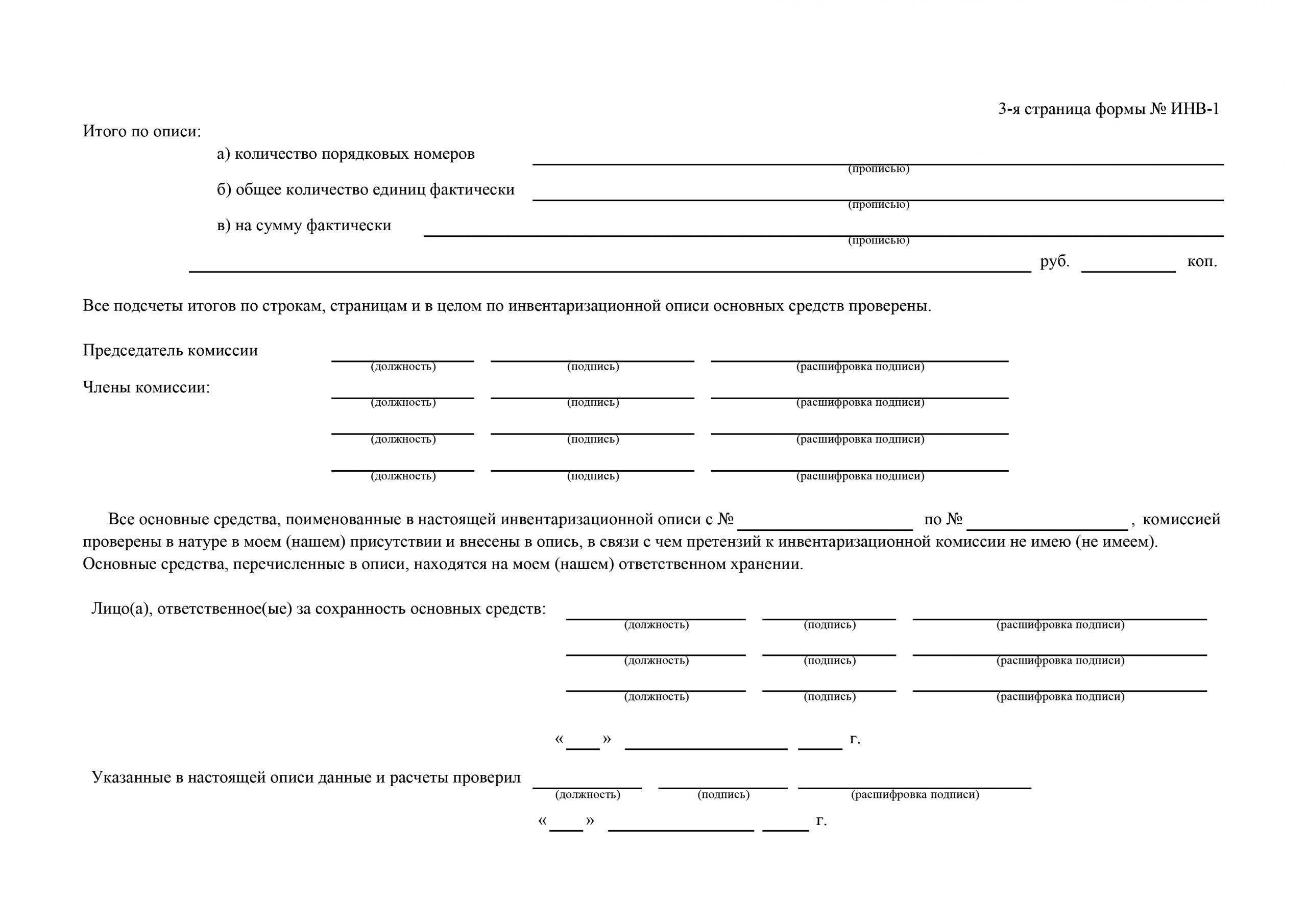

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Это то, что обязательно нужно сделать во время годовой инвентаризации, — свериться со всеми контрагентами. Тут все просто: взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 000 рублей, просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали, значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины: кто из двух сторон прав и кто, кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это акт доброй воли организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Сверка остатков и расчетов — нужная процедура, без которой увязать учет с фактом просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить ее «для галочки». Но в этом случае компания обманет только саму себя. Но налоговики не наказывают за отсутствие ежегодных проверок. И только аудиторы при обязательном аудите финансовой отчетности требуют ее проведения для обеспечения достоверности учетных данных. При отсутствии проведения ревизии нужно помнить и про искажение бухгалтерской отчетности и грубое нарушение правил учета. Здесь штрафы законодательно предусмотрены.

Дидух Юлия

2021-11-26 11:04:06

Чтобы не тормозить основную работу организации, мы обычно проводили инвентаризацию раз в год, на выходных. Да, приходилось выплачивать работникам двойную ставку, но так было меньше ошибок в подсчетах, и проверка не мешала работе.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

Поскольку в комиссии по инвентаризации входит и бухгалтер, то все документы составляются под его руководством.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

Как заполнить унифицированную форму ИНВ-1?

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

Заполнение происходит в виде таблицы, которая имеет 13 граф:

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

Срок хранения

Срок хранения инвентаризационной описи основных средств вполне подходит под срок хранения всей бухгалтерской отчетности.

Чаще всего этот срок не ограничен, но для некоторых документов свой временной период все же указан.

Это же относится и к инвентаризационным описям.

Срок их хранения составляет 5 лет, но только в том случае, если была проведена проверка всех объектов, указанных в данной описи.

По истечении данного срока документы подлежат утилизации по правилам внутреннего документооборота.