Последствия банкротства для физ. лица

Часто должники пытаются дотянуть до последнего, не начиная процедуру банкротства. Причина в том, что у прошедших процедуру лиц есть определённые ограничения, которым они должны следовать. Последствия, действительно, есть, но они не настолько критические, чтобы продолжать накапливать долги.

К ограничениям, которые получает лицо, прошедшее процедуру, можно отнести:

- нельзя повторно требовать получения статуса банкрота на протяжении 5 лет;

- три года запрещается занимать руководящие должности в компаниях (то есть, быть директором, главным бухгалтером и т.п.);

- пять лет уведомлять банк обо всех финансовых операциях;

- запрет на операции по продаже имущества, его передаче и т.п.

Необходимо тщательно следовать процедуре и вовремя оформлять статус банкрота, не боясь последствий. Находясь в подвешенном состоянии, у должника гораздо больше неприятностей. Например, ему нельзя выезжать за границу.

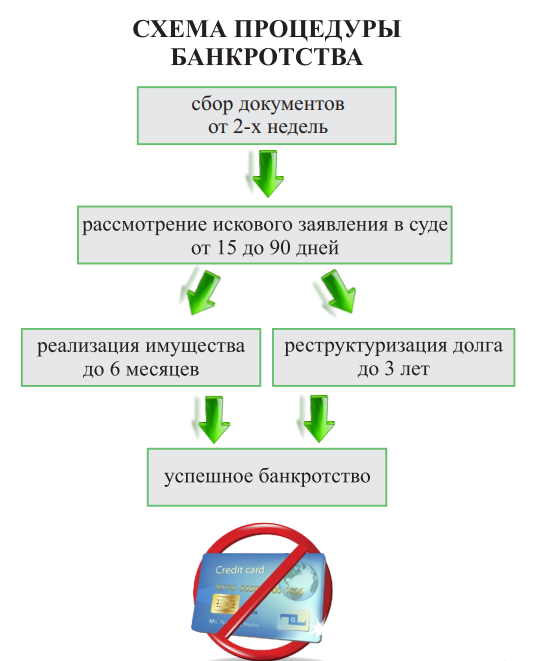

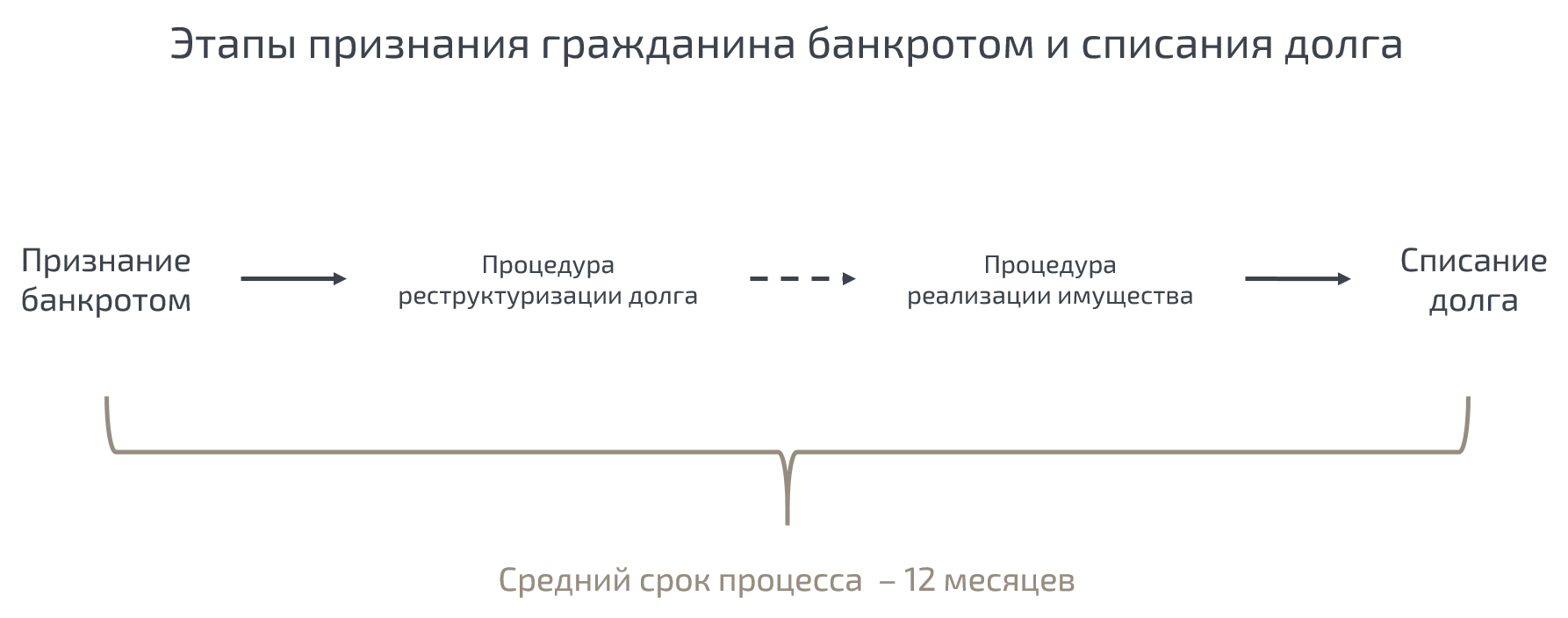

Банкротство физического лица стало возможным не так давно, но уже сейчас эта процедура пользуется популярностью у людей, которые по каким-то причинам не могут выполнить финансовые обязательства. Занимает этот процесс от полугода до нескольких лет и является выходом из ситуации, когда справиться с долгами другими методами не получается.

Дорогие читатели! Наши статьи рассказывают о типовых ситуациях. Напишите нашему юристу о вашем конкрентном случае, это быстро и бесплатно.

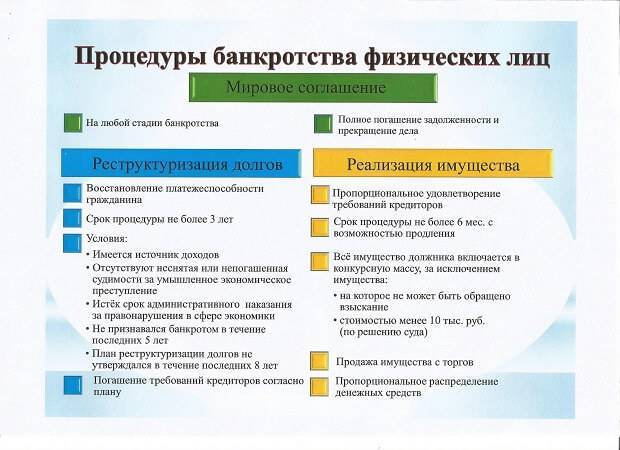

Реструктуризация

После анализа долгов финансовый управляющий может связаться с кредиторами и предложить им новый план оплаты. Эта процедура называется реструктуризацией. Это подобие санации финансового положения человека. План мероприятий создается вместе с должником, кредитором и управляющим. Задачей такой процедуры является восстановление платежеспособности субъекта (хоть частично).

Есть несколько вариантов данной процедуры:

- Уменьшение ежемесячных взносов.

- Увеличение периода выплаты.

- Отсрочка – оформление кредитных каникул.

Данные меры прекрасно подходят для должника, так как штрафы после реструктуризации платить не нужно. А кредиторы все равно получат свои средства. План, созданный финансовым управляющим, реализуется в течение 3 лет. На протяжении данного периода арест с имущества снимают, но юридические права должника ограничены.

В данный период нельзя вносить имущество в уставные капиталы финансовых организаций, оформлять доли в бизнесе, осуществлять безвозмездные сделки. Проводить крупные финансовые процедуры можно на основе согласования с финансовым управленцем. Реструктуризация предоставляется не всем должникам. Этот способ выбирается тогда, когда у человека есть доход, которого будет достаточно для уплаты пересмотренного долга и проживания.

Порядок удовлетворения требований кредиторов

Рассматривая порядок удовлетворения имеющихся у банкрота кредиторов, следует знать очередность погашения каждого долга. Так, заглянув в ст. 134 № 127-ФЗ, выясняется, что изначально происходит выплата долгов кредиторам первой очереди, а это: гонорар финансовому управляющему, оплата услуг оценщиков, судебные расходы, текущие платежи.

Ко второй очереди относятся требования кредиторов из блока оплата сотрудникам, работающим на должника согласно трудовому договору, выходные пособия. Далее оплачиваются услуги лиц, привлеченных к арбитражному суду. Четвертый блок – это эксплуатационные (коммунальные) платежи. Пятая очередь принадлежит иным кредиторам.

Рассчитавшись со всеми кредиторами, финансовый управляющий составляет соответствующий отчет для судебных органов. На его основании суд делает определение о завершении процедуры реализации имущества, а гражданин освобождается по всем своим обязательствам перед кредиторами.

В процедуре могут быть случаи, когда освобождение банкрота невозможно, например:

- Против должника возбуждено уголовное дело.

- Суду предоставлена ложная информация.

- Требования к банкроту не могут быть прекращены (например, алименты, моральный ущерб, з/п и пр.).

Сколько на рынке услуг стоит помощь в оформлении банкротства?

Пожалуй, вопрос «сколько стоит такая услуга» — самый неприятный из всех. Ведь должники, желающие оформить банкротство, чаще всего находятся в крайне удручающем в финансовом плане положении. А деньги понадобятся, т.к. бесплатно предоставлять юридическую поддержку гарант точно не захочет.

В зависимости от региона стоимость таких услуг может колебаться от 10 000 рублей до 50 000 рублей. В особенно сложных случаях в Москве и Санкт-Петербурге могут запросить до 100 000 рублей, хотя чаще всего за услугу в столицах не просят больше 35 000 рублей. Для регионов верхняя планка еще ниже — не больше 25 000 рублей в городах-миллионниках.

Реструктуризация долга физического лица

Реструктуризация долга также имеет место в пошаговой инструкции банкротства физического лица.

Реструктуризация в отношении должника утверждается по решению суда при соблюдении следующих условий:

- У него достаточный размер доходов, чтобы погасить всю задолженность за 36 месяцев или войти за это время в график платежей. Обычно целесообразность рассрочки рассматривается при доходах более 30 тыс.р.

- После внесения ежемесячных траншей у должника должны оставаться деньги в размере не менее прожиточного минимума, а также деньги на содержание иждивенцев (нетрудоспособной супруги, несовершеннолетних детей и пр.).

- Он не должен проходить процедуру банкротства в последние 5 лет или следовать графику реструктуризации за 8 лет.

- У него не должно быть судимостей по экономическим преступлениям.

Для одобрения реструктуризации не нужно получать согласие от банка-кредитора и иметь хорошую кредитную историю.

Важно

Когда в отношении должника вводится реструктуризация по всем его долгам и кредитам замораживается начисление процентов и штрафов, должнику предоставляют временную отсрочку в выплатах вплоть до утверждения графика реструктуризации судом, вводится мораторий на погашение кредиторских требований.

После утверждения реструктуризации физическое лицо или его кредиторы должны представить суду его детальный график на три года, который содержит сумму, порядок и сроки платежей.

Особенности банкротства по ипотеке при единственной квартире

Рассмотрим, как обстоит дело в том случае, если у заемщика только один объект жилой недвижимости.

Полезная информация. Чтобы заемщик мог решить финансовые проблемы и погасить ипотеку, проводится реструктуризация. График определяется судом, срок выплат составляет 3 года. Средства на закрытие жилищного кредита поступают из всех доходов заемщика (не более 50% от общей суммы заработка). В период реструктуризации ипотеки замораживаются штрафы и пени. Если в течение отведенного времени долг остается не закрытым, право собственности на недвижимость переходит банку и она реализуется на торгах.

Законом определен перечень наименований, которые могут быть описаны по решению суда. Если в результате реструктуризации у заемщика не получилось погасить долг в новых условиях, залоговая недвижимость и иное имущество переходит в собственность банка для дальнейшей реализации на аукционе. К объектам, которые разрешается сохранить за собой при взыскании долга, относится следующее имущество:

- предметы первой необходимости;

- денежные средства (если оставшаяся сумма меньше установленного в регионе прожиточного минимума);

- награды, ценные подарки, призы;

- имущество, необходимое для работы;

- домашний скот;

- продукты питания;

- предметы домашнего обихода;

- топливо для обогрева.

Также должник может сохранить за собой недвижимость, если это его единственное жилье. Но такая судебная практика относится к случаям, когда объект приобретен не в ипотеку. Если же собственность находится в залоге у банка (а это требование каждого жилищного кредита), она не входит в перечисленный перечень. Таким образом, обремененная квартира все равно будет реализована банком, если должник не сможет погасить долг в рамках назначенной судом реструктуризации.

Обратите внимание! Единственное жилье переходит в собственность банка даже в том случае, если в квартире прописан несовершеннолетний ребенок. Если право собственности на недвижимость в результате банкротства заемщика перейдет банку и она будет реализована на торгах, кредитор получит 70% от стоимости залога

10 процентов уйдет на покрытие расходов на составление иска и судебные заседания. Еще 20% пойдет на оплату других долгов заемщика. Если средств от реализации жилья не хватает для покрытия финансовых затрат банка, а у должника в наличии нет другого имущества, которое можно продать, оставшаяся сумма долга при прохождении банкротства списывается

Если право собственности на недвижимость в результате банкротства заемщика перейдет банку и она будет реализована на торгах, кредитор получит 70% от стоимости залога. 10 процентов уйдет на покрытие расходов на составление иска и судебные заседания. Еще 20% пойдет на оплату других долгов заемщика. Если средств от реализации жилья не хватает для покрытия финансовых затрат банка, а у должника в наличии нет другого имущества, которое можно продать, оставшаяся сумма долга при прохождении банкротства списывается.

Обратите внимание! По закону муж и жена выступают созаемщиками по жилищному кредиту. Квартира, приобретенная супругами в ипотеку, считается совместно нажитым имуществом (если в брачном договоре не оговорены другие условия)

Если один из супругов объявляет себя банкротом, право собственности на имущество переходит банку-кредитору. Квартира реализуется на аукционе. Часть средств от реализации недвижимости возвращается второму супругу (не более 50% от полученной в результате торгов суммы).

Таким образом, ответ на вопрос, можно ли оставить собственность, если это единственное жилье, будет отрицательным. Процедура банкротства при ипотеке не дает должнику возможности сохранить за собой залоговую квартиру.

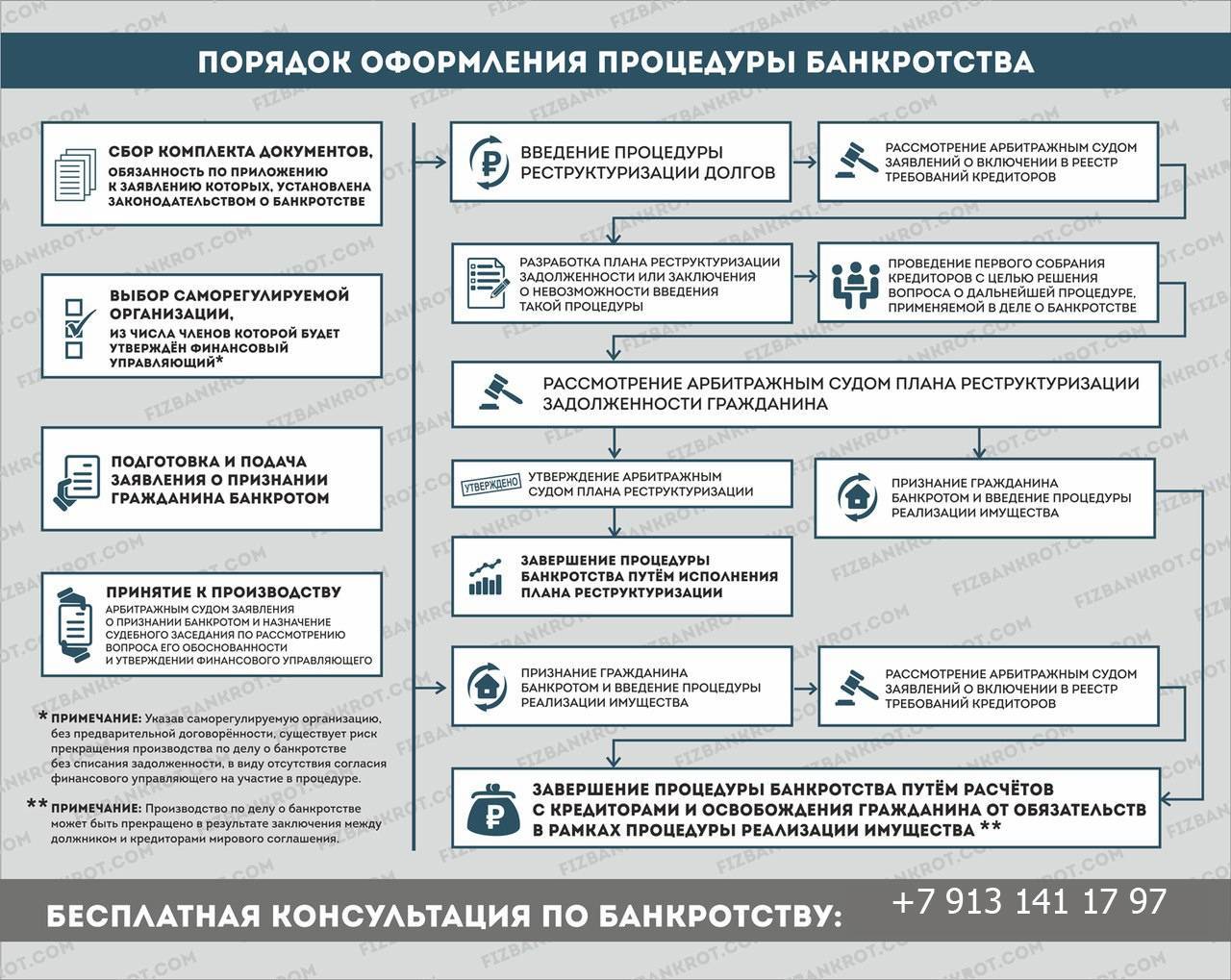

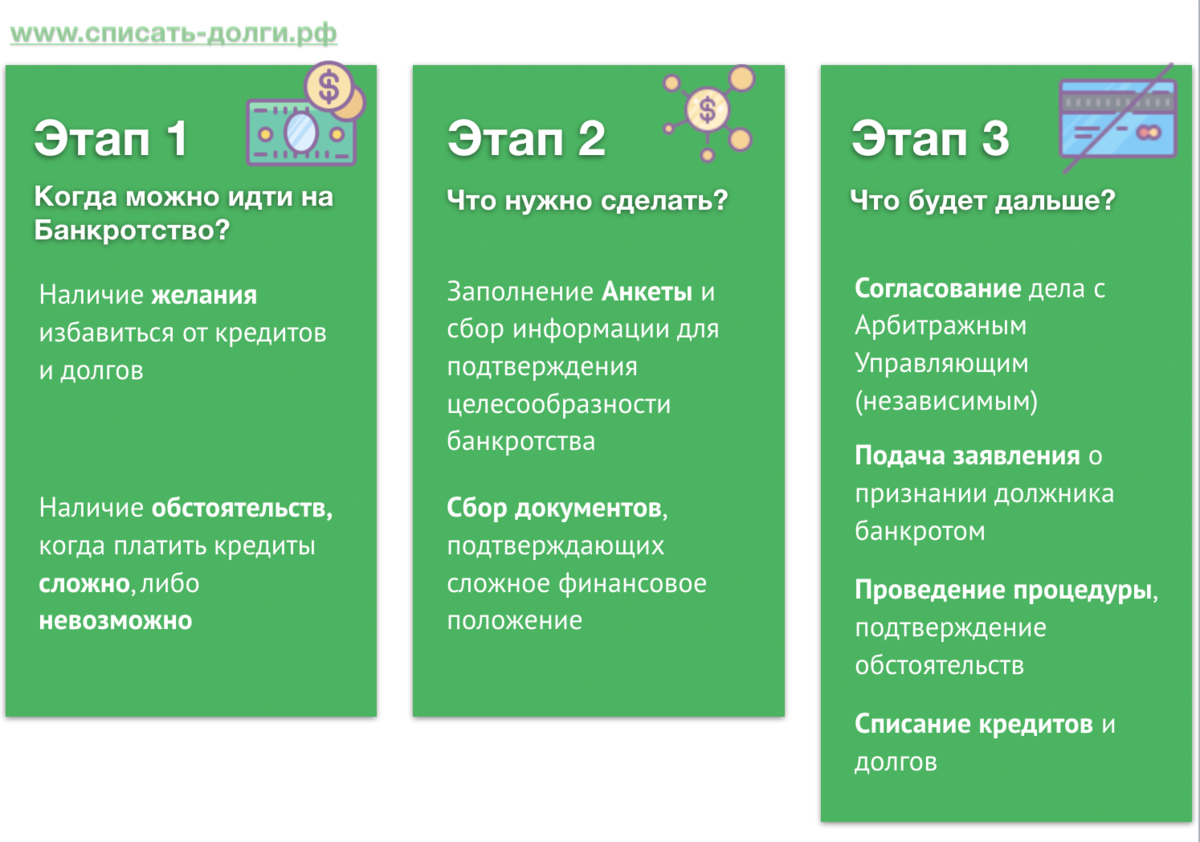

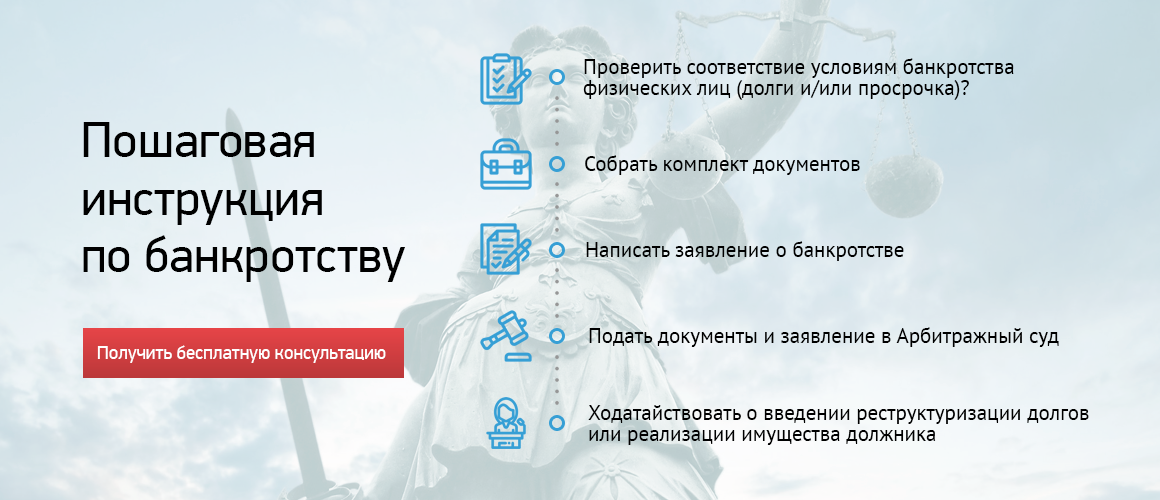

Шаг 1 — готовим документы

Подготовка документов — это, пожалуй, ключевая процедура. Гражданин, который намерен объявить о банкротстве, должен предоставить судье максимальный набор доказательств и оснований для подтверждения данного статуса. Вот перечень обязательной документации:

- Паспорт.

- Индивидуальный номер налогоплательщика (ИНН). Подается в форме свидетельства о постановке на учет.

- СНИЛС.

- Свидетельство о браке. При необходимости подается и свидетельство о его расторжении.

- Брачные договоры и мировые соглашения.

- Свидетельства о рождении детей. Подается, если у банкротящегося лица есть несовершеннолетние дети.

- Все кредитные документы. Это и кредитные договоры, и заявления на оформление кредитных карт, и справки из банка об остатке задолженности. Если договора нет (как в случае с кредитными картами), подойдет заявление о выдаче кредитных денег. Если первичные документы утеряны, их необходимо восстановить. Иначе судья не примет заявление о банкротстве без должного подтверждения. Справки об остатках и сроках уплаты задолженности также должны быть в наличии. В суде нужно предоставить актуальный экземпляр. Если в отношении физического неплательщика уже действует исполнительное производство, то необходимо предоставить судебный приказ и справку из федеральной службы судебных приставов (ФССП) — все это понадобится для объявления банкротства.

- Справка 2-НДФЛ. Документы нужно предоставить за три года, предшествующих обращению в суд. Оформляет работодатель.

- Сведения о состоянии индивидуального лицевого счета. Готовится в территориальном отделении ПФР.

- Выписки по банковским счетам и вкладам. Подготовить выписки нужно также за последние три года.

- Договоры или иные документы по имущественным сделкам за три предыдущих года.

Она активна в течение пяти дней, так что ее нужно получать непосредственно перед подачей заявления. Подготовить справку можно самостоятельно за 15 минут, используя онлайн-сервис ФНС. Если гражданин потерял работу или не работает в течение длительного срока, то нужно подготовить и справку о признании лица безработным.

Это и есть полный перечень обязательной документации для начала банкротства. Выписки из Росреестра, ЕГРН, Госавтоинспекции, Гостехнадзора, справки об отсутствии судимости не обязательно подавать с заявлением. Все это понадобится в дальнейшем, уже после того как процедура будет запущена. Получать такие справки и выписки должен финансовый управляющий — это входит в его функционал.

Минусы и последствия банкротства

Главная «особенность» и главный же минус банкротства — это реализация имущества. То есть практически все, что находится во владении должника, будет передано в пользу кредиторов с целью удовлетворить их требования.

За должником могут оставить только доход на уровне прожиточного минимума и накопления в том же размере, а также единственное жилье в его собственности. Но, помимо реализации имущества, имеются и другие весомые минусы:

- Процедура оформления банкротства, к сожалению, отнюдь не бесплатна. Стоимость процесса для некоторых должников может быть вполне существенной;

- По решению арбитражного суда, на бывшего должника может быть наложен запрет на выезд за пределы РФ. В таком случае из иностранных государств посещать можно будет только Беларусь, т.к. на границе с ней не осуществляется паспортный контроль;

- Права на все, что входит в конкурсное имущество, которое затем будет продано в пользу кредиторов, отчуждается от должника;

- Запрещается любое проведение сделок с недвижимостью на срок делопроизводства. Сюда относятся не только сделки купли-продажи, но также наложение обременения на собственность и выдача поручительств;

- Доступ ко всем банковским счетам заемщика закрывается на срок производства банкротства. Все банковские карты — кредитные, дебетовые и с сервисом овердрафта — передаются уполномоченным органам;

- Если гражданин захочет взять кредит, в течение последующих пяти лет он обязан уведомлять банковские организации о том, что им была пройдена процедура банкротства;

- В течение трех лет после закрытия дела запрещается занимать должности в государственных органах.

Как видно из минусов и плюсов процедуры, ее можно назвать по меньшей мере неоднозначным решением финансовых проблем. Но, если у человека и так имеются существенные просрочки, он почти наверняка не сможет получить кредит, поэтому банкротство не сильно изменит и без того плохую ситуацию.

Выезд за границу запрещают в редких случаях. А без банковских счетов можно как-то жить, пока не будет закрыто дело. Именно поэтому решение стать банкротом — оправданно, если ситуация патовая.

План А. Реструктурируйте кредит

Если задолженность некритичная и у вас сохранилась возможность делать хотя бы небольшие выплаты, сделайте реструктуризацию кредита. Это изменение условий действующей ипотеки на более мягкие: пересмотр графика выплат, снижение ежемесячного взноса, временное уменьшение платежа. Реструктуризацию проводят в том же банке, где взяли кредит.

Кто имеет право на реструктуризацию кредита

Нельзя изменить условия ипотеки по своему желанию в любое время. Для реструктуризации нужны веские основания. Например, у ПАО Сбербанк они такие:

у вас существенно снизился доход: вы потеряли работу, вас перевели на низкооплачиваемую должность;

вы ушли в декретный отпуск по уходу за ребенком;

вас призвали в армию;

вы тяжело заболели и значительную часть дохода тратите на лечение.

Банк не обязан пересматривать кредит. Однако если до сих пор вы добросовестно платили по ипотеке, то, скорее всего, он пойдет навстречу. Чтобы реструктурировать кредит, нужно подать в банк заявку и документы. Заемщики ПАО Сбербанк могут сделать это онлайн.

Документы для реструктуризации ипотечного кредита

Копия паспорта. Оригинал нужно принести, если банк одобрил пересмотр условий кредита.

Сведения о доходах за 3 последних месяца. Это могут быть: справка 2-НДФЛ для работающих по найму, налоговая декларация для индивидуальных предпринимателей, справка из Пенсионного фонда России для пенсионеров.

Документы, объясняющие, почему вы больше не можете выплачивать зафиксированные в договоре суммы: справка о сокращении заработной платы или об увольнении, листок нетрудоспособности, договор на лечение и квитанции на оплату.

Копия страхового полиса и квитанция об уплате страхового взноса по кредиту.

Что предложит банк

Уменьшить ежемесячный платеж. Соответственно, увеличится срок кредита и общая сумма переплаты.

Кредитные каникулы. Банк предоставит отсрочку по выплате: например, некоторое время вы будете перечислять только проценты.

Полезные советы, если вы выбрали реструктуризацию

Оцените свои финансовые возможности. Реструктуризация не избавляет вас от долга. Это новый кредит на более длительный срок. Потянете ли вы его? Готовы ли продлить ипотечный роман с банком?

Следите, чтобы условия, предложенные банком, не были чересчур мягкими. Если ежемесячный платеж очень низкий, то срок выплаты окажется излишне растянутым, а итоговая сумма процентов — заоблачной. Ипотека превратится в практически пожизненную кабалу. Надо ли вам это?

-

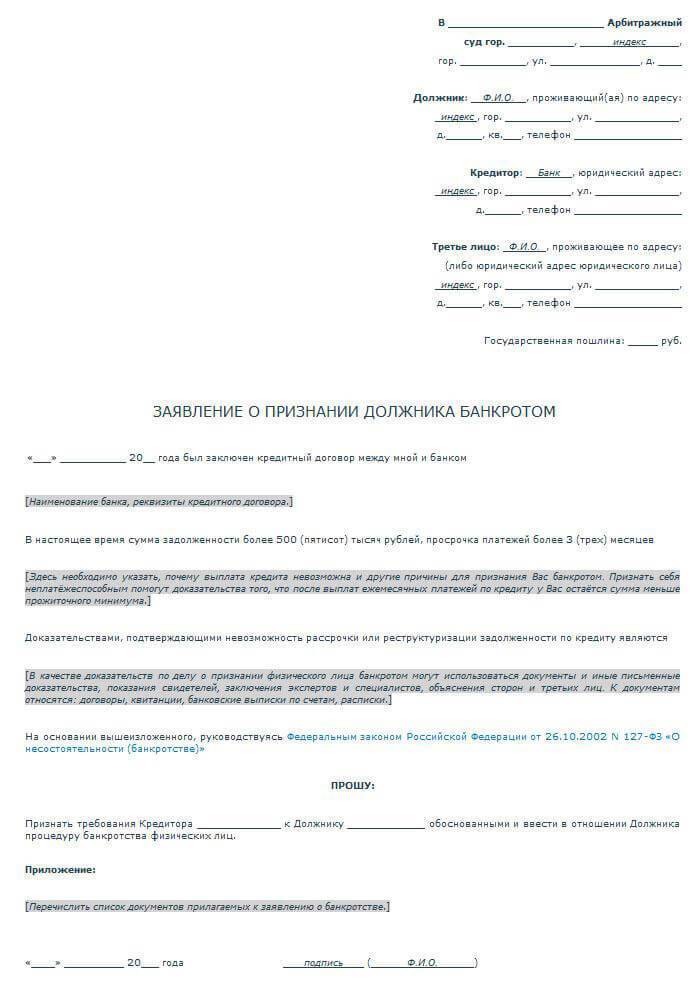

Как самостоятельно объявить себя банкротом физическому лицу

Итак, как объявить себя банкротом по кредитам физическому лицу?

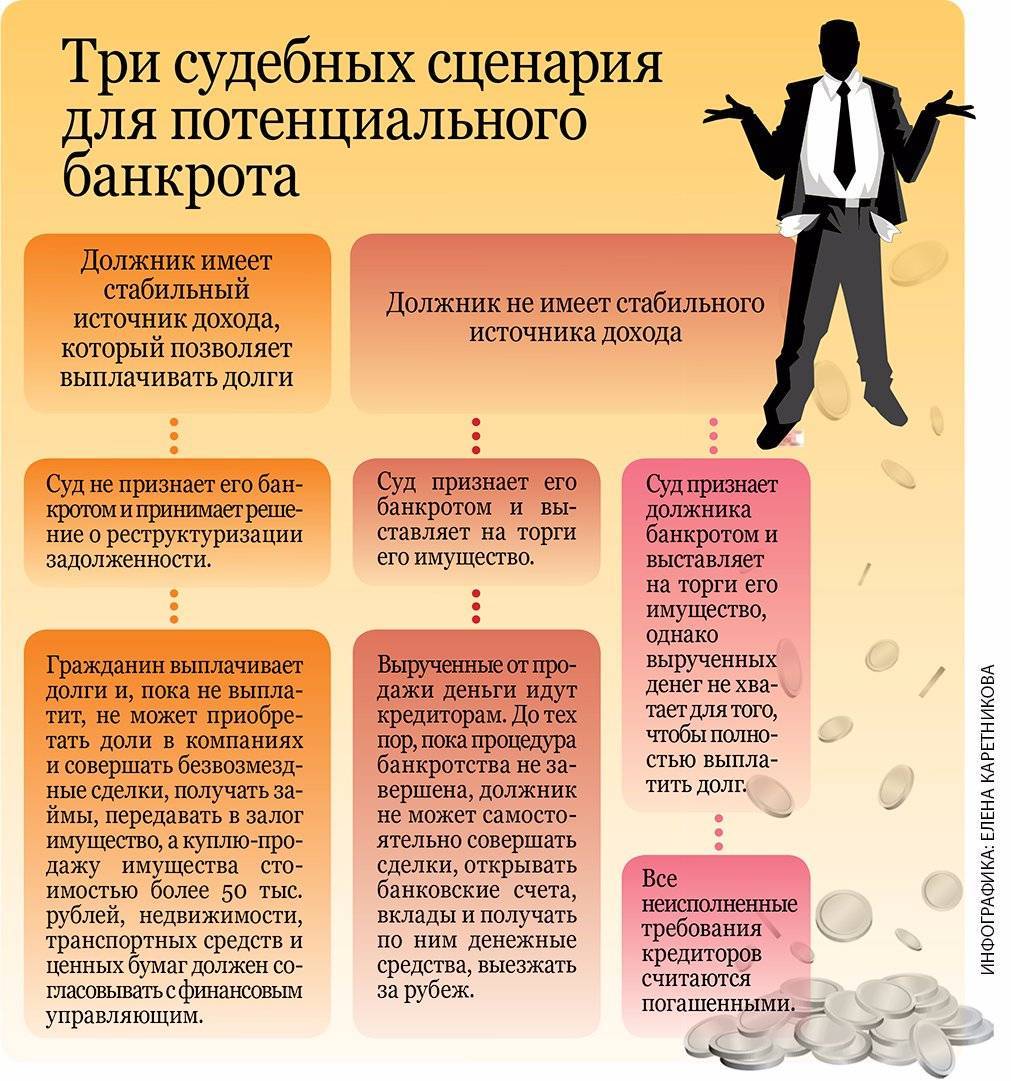

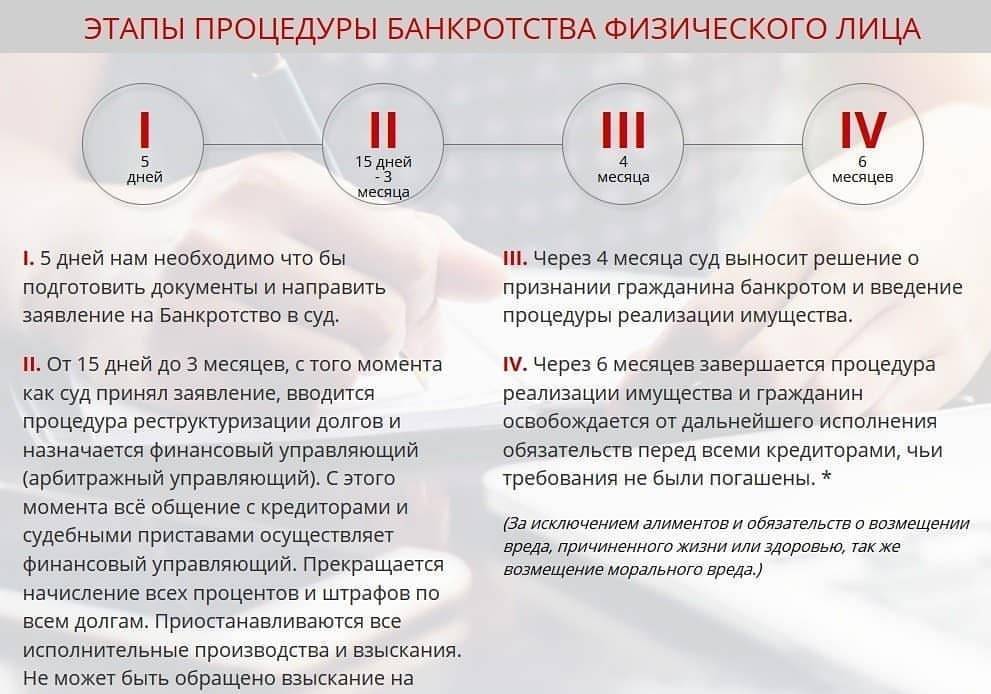

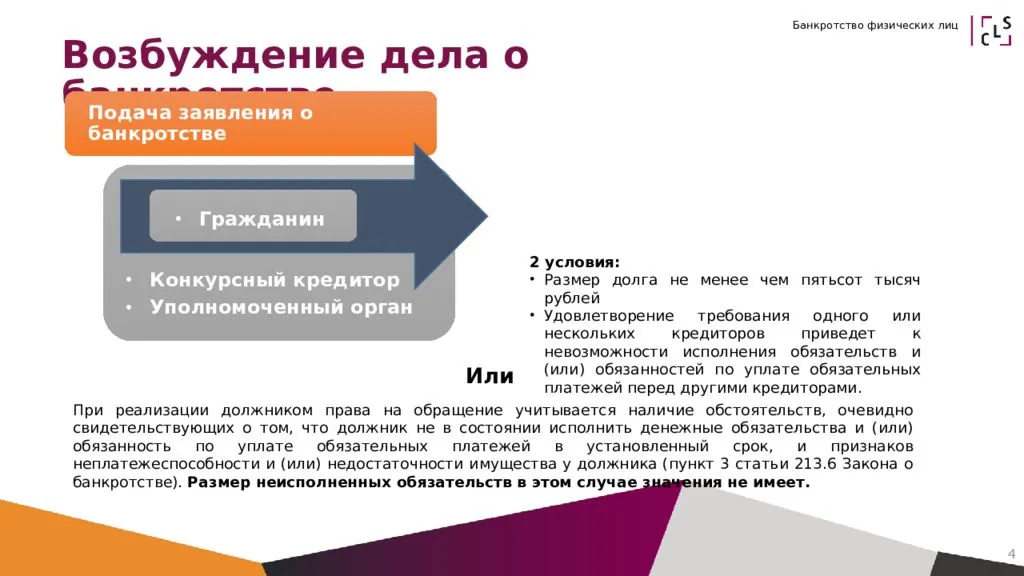

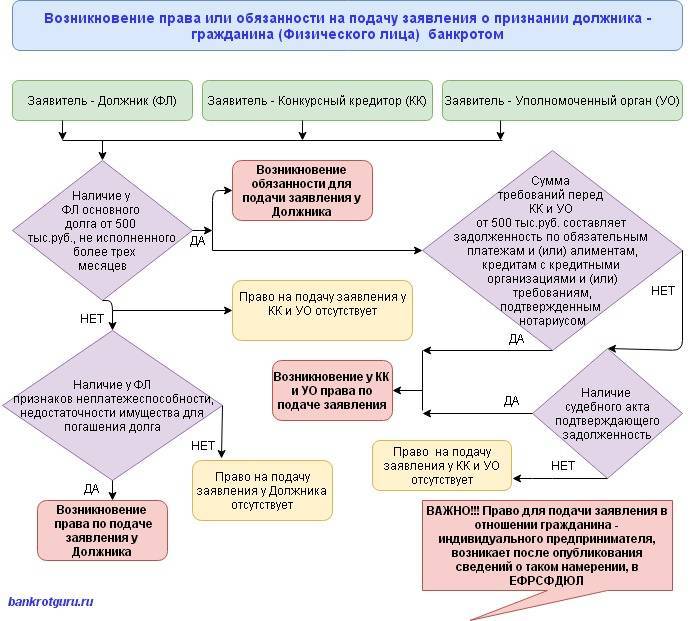

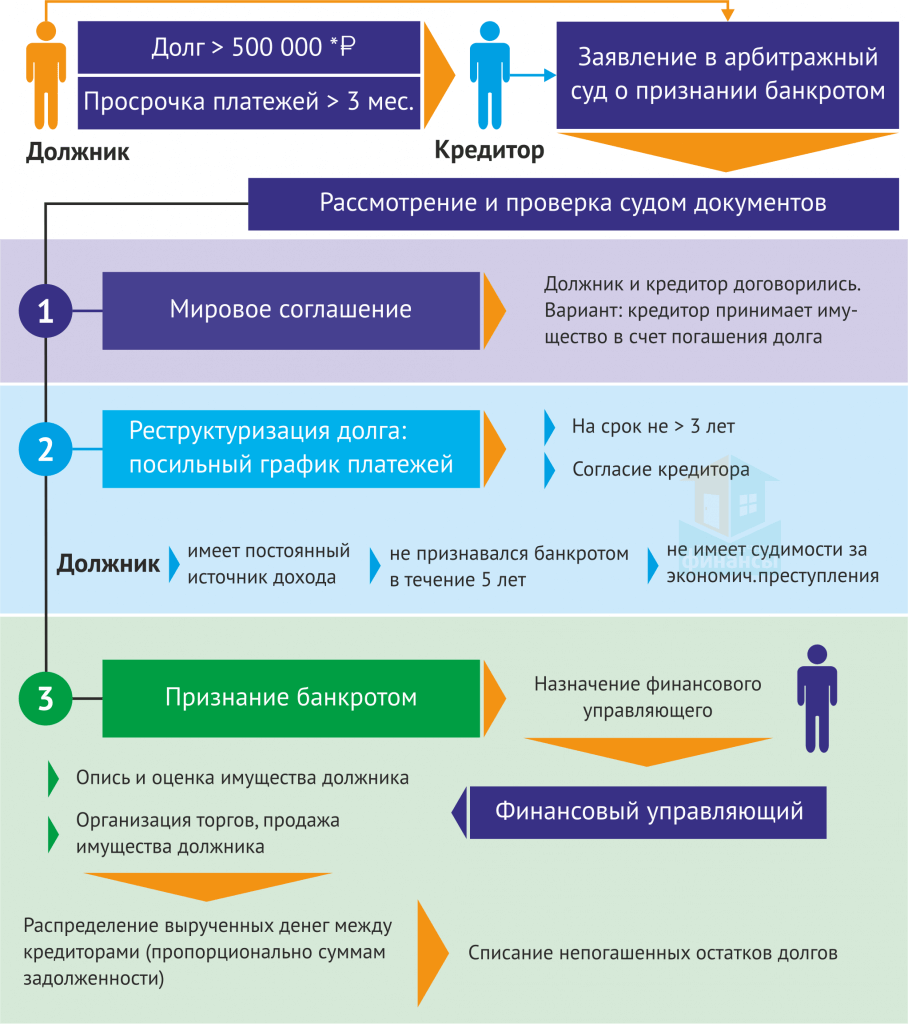

- Что подразумевает процедура банкротства физических лиц. Гражданин становится банкротом, после того как арбитражный суд признает неспособность его выполнять финансовые обязательства перед кредиторами и вносить платежи по займам. Объявить о своем банкротстве может любой гражданин, размер задолженности которого перед финансово-кредитными организациями и физическими лицами составляет более 500 000 руб.Платежи должны быть просрочены на три месяца, однако это не обязательное условие. Если гражданин предвидит свою неплатежеспособность ввиду определенных обстоятельств, он вправе раньше объявить себя банкротом. Возможно также инициирование процедуры кредиторами или уполномоченным органом (Федеральной налоговой службой).В пп. 1 и 2 ст. 213.4 Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон № 127-ФЗ) указано, в каких случаях подача заявления о признании неплатежеспособности является обязанностью гражданина, а в каких это его добровольное право. Процедура банкротства инициируется в обязательном порядке при наличии у гражданина задолженности перед несколькими кредиторами и невозможности погасить ее полностью.

В таком случае крайний срок обращения в суд – 30 дней после того, как наступает ситуация, удовлетворяющая условиям банкротства.

В обществе к закону о банкротстве физических лиц отношение неоднозначное. С одной стороны, объявить себя банкротом – значит рискнуть потерей всех своих накоплений. Еще одно опасение экспертов связано с риском необязательного отношения заемщиков к выплате своих задолженностей и, как следствие, убытков для финансово-кредитных организаций. Однако у процедуры банкротства есть и преимущества: помимо того, что с должников списываются их долговые обязательства, поручившиеся за них лица избавляются от риска обрести огромные долги.

- Преимущества и недостатки получения статуса банкрота. Недостатки признания неплатежеспособности вытекают из последствий процедуры банкротства для гражданина. Во-первых, она не является бесплатной. И расходы на ее проведение далеко не маленькие. Во-вторых, на время судебного разбирательства физическое лицо лишается права:

- проведения сделок купли-продажи имущества, передачи его в залог, выдачи поручительств. В случае признания некредитоспособности право распоряжения имуществом, которое составляет конкурсную массу, утрачивается гражданином полностью;

- выезда за границу (по усмотрению суда);

- распоряжения средствами, находящимися на счетах в банках. Обязательна передача банкротящимся лицом всех банковских карт финансовому управляющему.

Если человек получает статус банкрота, то при оформлении кредита или займа в течение следующих 5 лет он обязан сообщать об этом кредитору. Также на протяжении трех лет после завершения процедуры он не имеет права занимать любые должности в органах управления юридическим лицом, а также принимать какое-либо участие в этом процессе.

То есть физическое лицо, которое было признано некредитоспособным, не обязано исполнять требования банков, оставшиеся неудовлетворенными после реализации его имущества.

- Каковы условия, удовлетворяющие ситуации банкротства физического лица. Объявить банкротство физического лица имеет право только суд. На первый взгляд процедура эта кажется простой, однако проводиться она должна строго в соответствии с установленным алгоритмом. Он прописан в Федеральном законе «О несостоятельности (банкротстве)». В соответствии с действующими нормативно-процессуальными нормами объявить себя банкротом гражданин может только при наличии определенных обстоятельств. В противном случае инициирование процедуры банкротства невозможно.

Невыполнение хотя бы одного из этих условий влечет за собой невозможность объявить себя банкротом. Если же гражданин полностью отвечает этим требованиям, то он вправе заявить в суд с требованием признать его некредитоспособным. Возможно даже банкротство пенсионеров, причем независимо от их возраста.

Процедура банкротства имеет следующую особенность: есть право должника и есть его обязанность.

Право возникает в ситуации, когда наблюдается снижение платежеспособности физического лица. Если он объективно не может в настоящее время или в будущем выполнять взятые на себя финансовые обязательства перед кредиторами, закон позволяет ему подать заявление в суд и объявить себя банкротом.

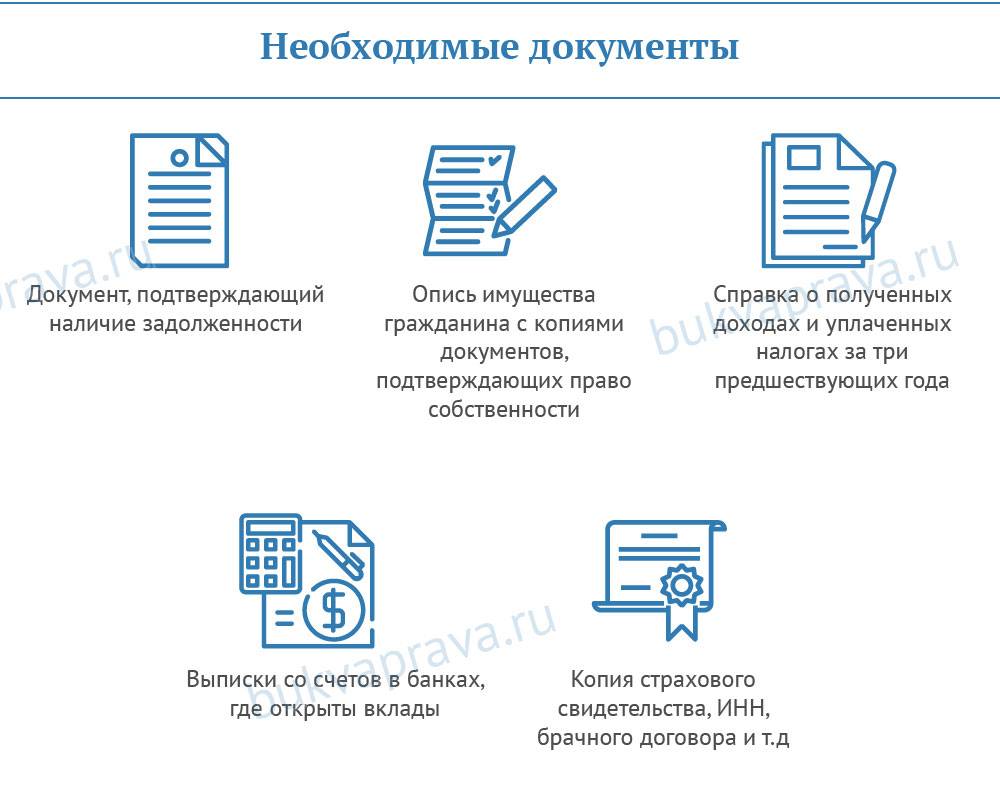

Необходимые документы

Прежде чем подавать документы в суд, заявителю следует отчетливо понимать, что признание банкротом физического лица перед банком процедура длительная, хлопотная и затратная. Да и суд, к сожалению, далеко не всегда занимает сторону должника.

Статьей 213 ФЗ РФ «О банкротстве» регламентирован полный перечень бумаг, справок и согласований, которые следует приложить к заявлению в судебную инстанцию:

- Выписка, подтверждающая факт наличия долговых обязательств, а также основание для её формирования – сюда входит договор, схема погашения платежей, график реальных перечислений, иск от кредитной организации по просрочке, расписки и залоговые соглашения (если таковые имели место).

- Справка из ЕГРИП – её можно либо взять лично в налоговой службе, либо распечатать с официального сайта ФНС, а затем заверить. Срок её получения – не позднее 5 суток до дня подачи заявления.

- Если кредитор не единственная организация – прилагается полный список с их персональными данными, юридическими адресами и фактическими суммами обязательств. Все бумаги заверяются.

- Полная опись имущественных ценностей – сюда входит и та его часть, которая уже находится в залоге.

- Справки, доказывающие право владения перечисленным имуществом.

- Документы, подтверждающие все совершённые гражданином финансовые сделки за последние три года, номинальная стоимость которых выше 300 000 рублей – купля-продажа, дарение, акции, приём-передача ценностей.

- Если человек является действующим акционером, потребуется выписка из реестра участников.

- Данные о суммарном доходе лица за последние 36 месяцев с учётом налоговых выплат, сборов и удержаний из заработной платы. При официальном трудоустройстве потребуется справка установленного образца 2-НДФЛ.

- Сведения из банка об остатках денежных средств на счетах заявителя, вкладах, депозитах. Выписки по всем финансовым операциям за три года.

- Информация о состоянии персонального лицевого страхового счёта гражданина – сведения можно получить заказным письмом, взять на работе, заказать по телефону и забрать лично в пенсионном отделе.

- Если лицо имеет статус безработного – копия решения из центра занятости.

- Копия свидетельства ИНН – если имеется.

- Свидетельство о заключении, расторжении брака, брачный контракт – копии.

- В случае развода – копия судебного решения о разделе имущества, если данное событие произошло не ранее, чем за три года до момента подачи заявления о признании банкротства.

- При наличии несовершеннолетних детей – копии свидетельств о рождении.

- Платёжная квитанция о перечислении денежных средств на арбитражный судебный депозит.

- Квитанция об уплате пошлинного сбора.

Признание банкротства физического лица

Российские граждане имеют право признавать себя банкротами в случае полной или потенциальной финансовой несостоятельности. Такая возможность появилась благодаря введению в Федеральный закон № 127 от 26.10.2002 (регулирующий процедуру) раздела, посвященного банкротству физических лиц (глава X ФЗ № 127). Но так ли это хорошо для самих физических лиц — признавать свою финансовую несостоятельность?

Начнем с того, что процедура (по ошибочному мнению большинства лиц) не освобождает граждан от уплаты задолженности. То есть обанкротить — это не значит безвозвратно списать все долги.

Накопившиеся суммы невыплат реструктуризируются и перераспределяются. В итоге лицо получает новый порядок и график платежей (об этом поговорим подробно ниже).

Получается, что, объявляя себя банкротом, физическое лицо теряет возможность расплатиться с долгами самостоятельно и, следовательно, лично проводить сделки со своими имущественными ценностями, приобретая хоть какую-то выгоду.

При этом его услуги далеко не самые дешевые, работа ведется за немаленькую плату и существенный процент от проданных ценностей. Это, опять же, серьезно бьет по финансам банкротящегося лица.

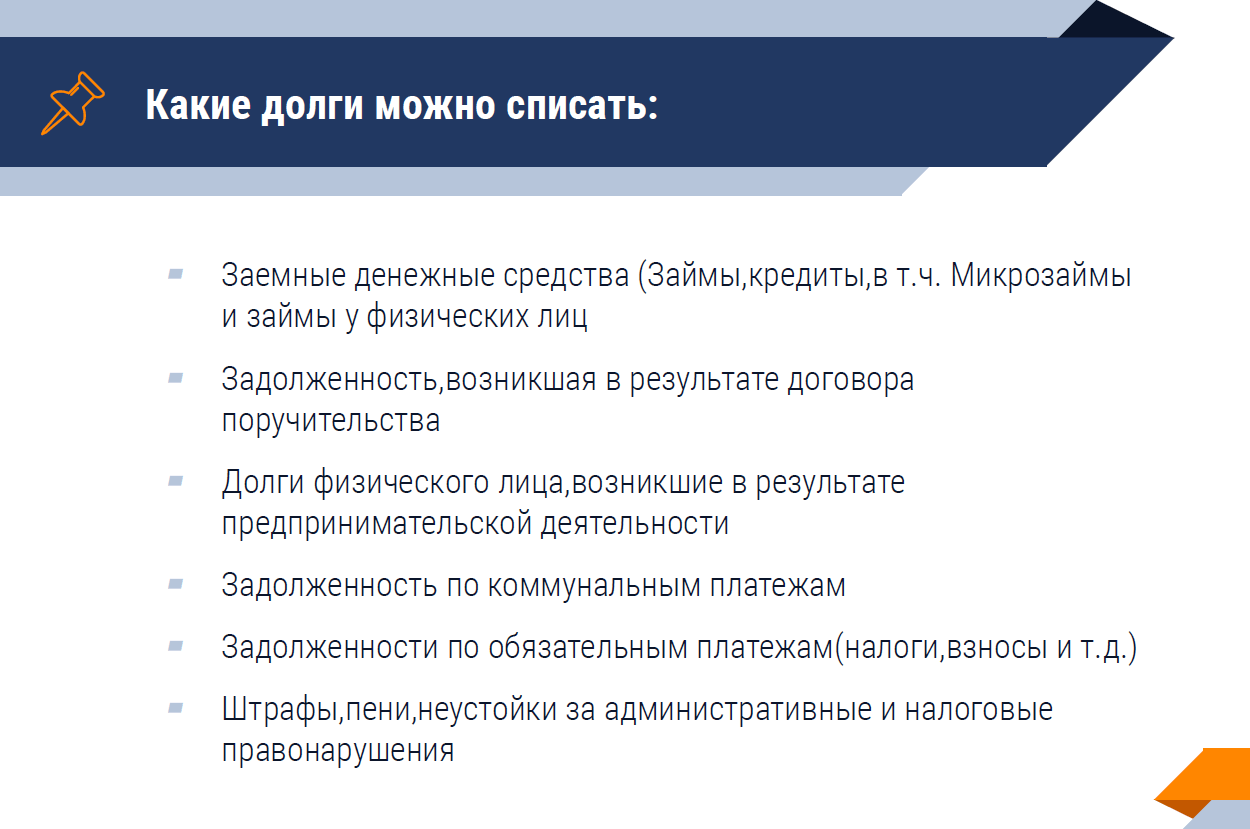

И еще один момент — многие граждане думают, что им удастся списать всю накопившуюся перед кредиторами задолженность. Это не так. Есть категории долгов, которые не зачитываются даже в случае банкротства:

- алименты;

- обязательства из-за причинения вреда здоровью и морального ущерба;

- административные санкции;

- уголовные штрафы и обязательные гражданские выплаты в составе уголовных дел;

- финансовые убытки, вызванные умышленной порчей имущества любого из кредиторов.

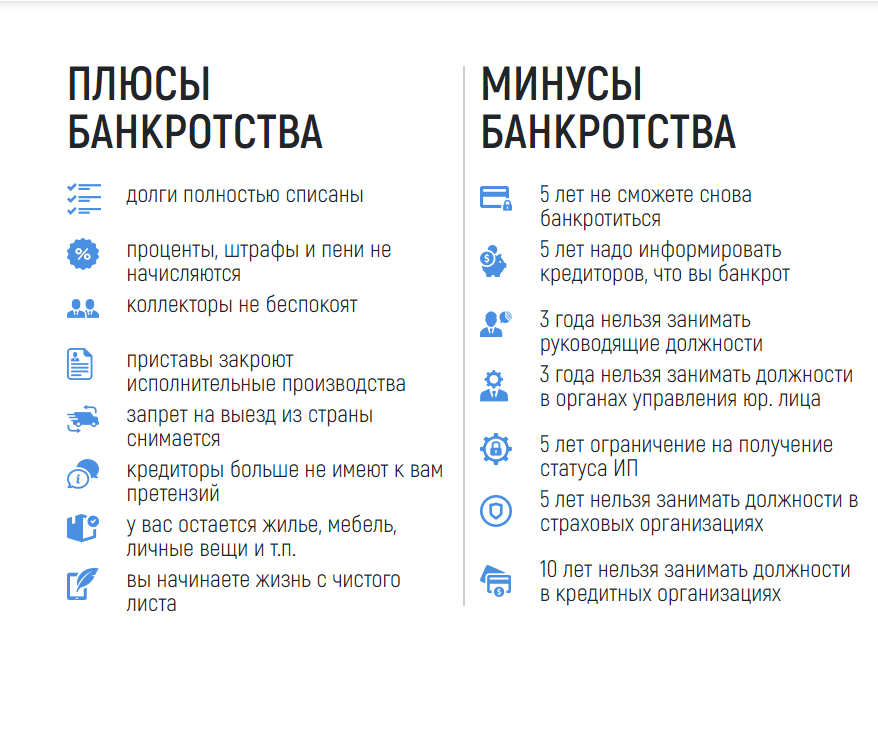

Но банкротство имеет и существенные плюсы для физического лица. После судебного заседания и принятия решения о запуске процедуры рост задолженности и процентов по ней останавливается.

Это значит, что долг фиксируется, разрабатывается новый график и план расчетов. При этом гражданина больше не беспокоят коллекторы и специалисты отдела взысканий от имени кредитора. Если же у физического лица вообще нет возможности рассчитаться по долгам, суд упрощает процедуру банкротства и списывает целый ряд сумм (но не все).

Тогда у гражданина появляется возможность хоть немного выправить финансовую ситуацию — спокойно работать, получать зарплату и содержать на нее семью.

В любом случае, каждый человек должен самостоятельно принимать решение, подходит ли ему процедура банкротства. Гражданин анализирует все плюсы и минусы, рассчитывает, что для него выгоднее: самостоятельное погашение долгов и работа с кредиторами или вмешательство финансового управляющего.

Перед началом процедуры необходимо определить, сможет ли он рассчитаться с финансовым экспертом и юристом, который будет сопровождать физическое лицо весь период банкротства. Но все же главное — знать, что такая возможность есть, а результатом длительного процесса однозначно станет освобождение от долгового бремени.

Теперь о главном. Есть ситуации, в которых физические лица обязаны признавать себя банкротами, и в которых они вправе самостоятельно и заблаговременно начать процедуру банкротства.

Если же ваши долги превысили пятьсот тысяч рублей и в течение последних трех месяцев вы были не в состоянии рассчитаться ни с одним кредитором, то объявить запуск процедуры банкротства — ваша обязанность.

После подачи заявления вас ожидает долгий и многоэтапный процесс. Именно поэтому мы предлагаем пошаговую инструкцию процедуры банкротства — с подробным описанием всех необходимых для физического лица действий.

Каковы последствия признания себя банкротом

Пять лет после признания банкротом гражданин не может быть заявлен финансово несостоятельным ещё раз. Три года лицо не имеет права участвовать в управлении юридическими компаниями.

Председатель московского арбитражного суда А.Кравцов считает, что прибегать к процедуре банкротства стоит только в самых крайних случаях. Когда исправить ситуацию другими методами за короткий промежуток времени невозможно.

Банкротство лишает гражданина множества прав – начиная от невозможности заниматься предпринимательством и заканчивая ограничениями на передвижения. Кроме того, статус банкрота отражается на кредитной истории.

Иначе говоря, банкротство похоже на черную метку, которая ставит крест на кредитной истории. Да и работодатели относятся к человеку с банкротством настороженно – человек, настолько запутавшийся в долгах, вряд ли будет ответственным работником.

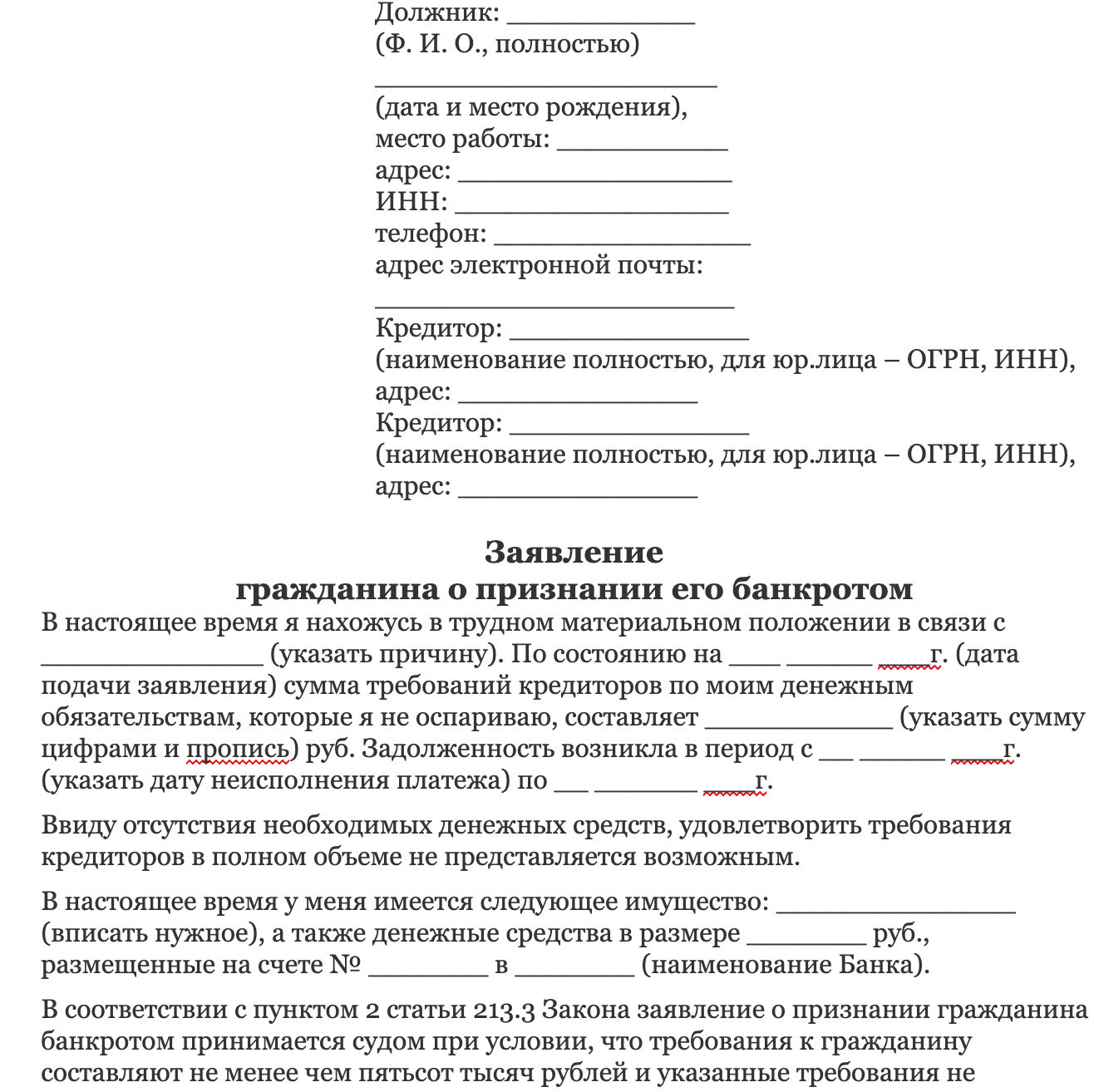

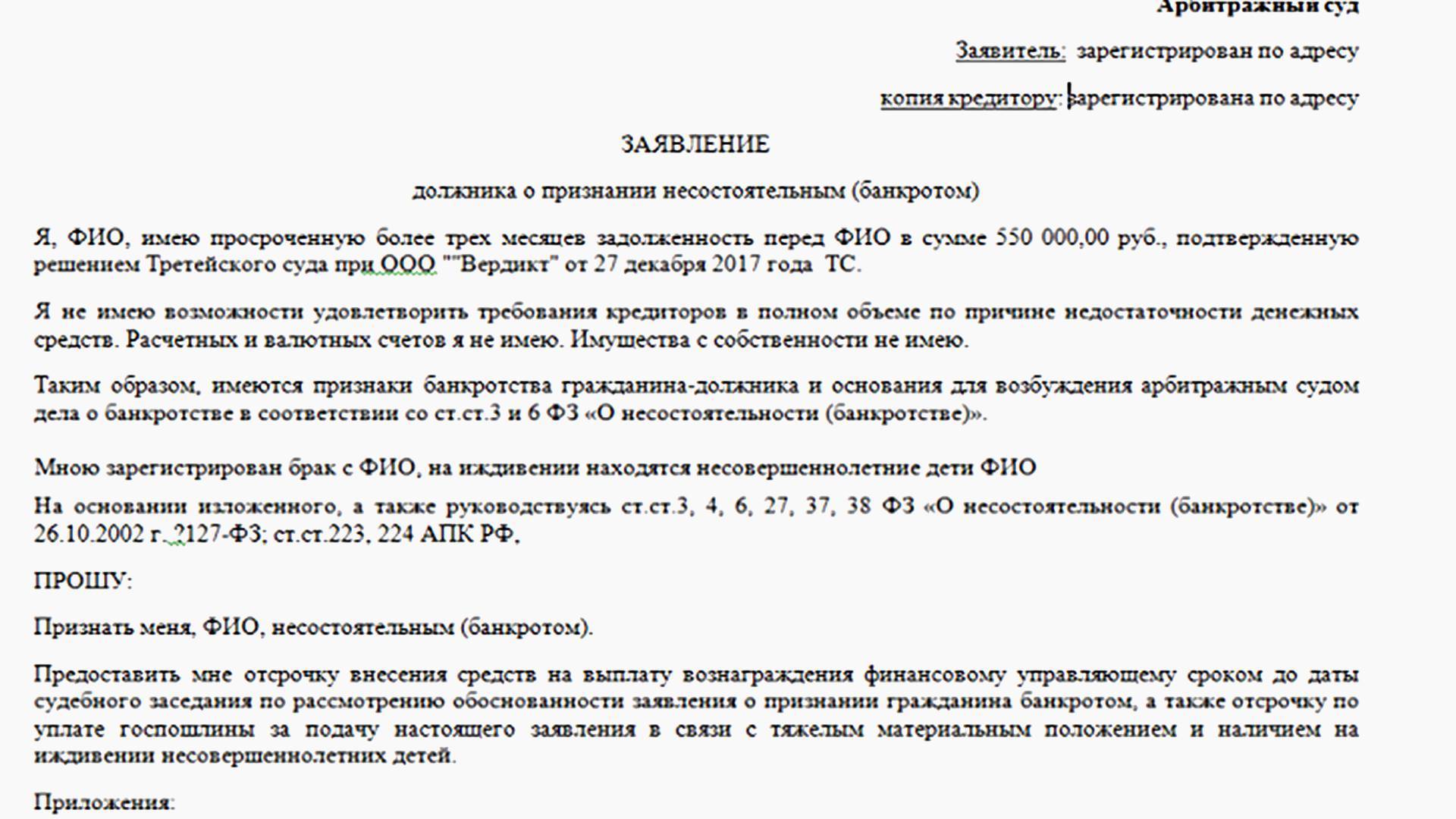

Шаг 4. Составляем заявление о банкротстве и подаём в его суд

Независимо от того, почему должник решил начать банкротство, полагается составить заявление, которое подаётся в суд. Только после этого начинается процедура банкротства. Особых требований к форме составления данного документа в законодательстве не предусмотрено, но есть критерии, которым заявление должно отвечать. В частности, они касаются его содержания.

Правильное содержание документа важно, поскольку с его помощью должник просит, чтобы ему предоставили новый статус – банкрота, после чего списали задолженность, которую он не способен оплатить

Обычно в заявлении указывают следующие сведения:

- реквизиты суда, куда заявитель обратился;

- информация о должнике: его Ф.И.О., адрес, где человек зарегистрирован, контактный номер телефона, электронный адрес и т.п.;

- если в суд подаёт документы представитель, указать, на каких основаниях он это делает;

- список кредиторов, перед которыми заявитель имеет финансовые обязательства (обязательно указать их контакты и реквизиты);

- информация о долгах и их размер (нужно указать даже те задолженности, которые не будут списаны после процедуры банкротства);

- описание обязательств, которые спровоцировали необходимость в инициировании банкротства;

- если имеют место судебные процессы против банкрота, перечислить их, а также перечислить судебные решения против должника;

- список финансовых вкладов и счетов, открытых на имя должника;

- имущество, которое является собственностью должника;

- полный размер непогашенного долга;

- СРО, откуда суд может выбрать управляющего для ведения дальнейшей процедуры банкротства;

- список приложений, которые предоставляются вместе с заявлением;

- дата составления заявления и подпись заявителя.

Если какой-то информации не будет, это не критично, но лучше предоставить полный перечень данных, чтобы суд мог принять рациональное решение. Иначе документ могут просто не принять, так как посчитают, что для открытия дела о банкротстве нет достаточных оснований.

Плюсы, минусы и последствия банкротства для человека

Преимущества и недостатки банкротства

Преимущества и недостатки банкротства

Главный плюс банкротства – возможность избавиться от непосильных долгов. Они будут списаны в ходе процедуры. В отдельных случаях, если человек явно способен погасить долг за 3 года, то ему будет дана возможность сделать это по щадящему графику. Дополнительно можно отметить также следующие плюсы признания себя несостоятельным:

- Кредиторы и коллекторы не смогут оказывать давление. Для них будет установлен запрет уже после первого судебного заседания, на котором должника признают банкротом и начинают саму процедуру.

- Приостановка судебных решений до момента окончания процедуры. После нее уже будет решено, что делать с оставшимися долгами. Это не касается алиментов, возмещения вреда жизни и здоровью.

- Фиксация суммы долга. Начисление процентов, штрафов приостанавливается с началом процедуры признания человека несостоятельным. При больших долгах санкции за просрочку могут быть огромными.

Минусы процедуры банкротства

- Во время процедуры банкротства должник не может осуществлять сделки по продаже, дарению или отчуждению другими способами, а также покупке имущества. Пока незакончена процедура он также не может распоряжаться своими финансами. Все карты и доступы к онлайн-банкам передаются финансовому управляющему.

- Придется нести дополнительные финансовые затраты. Услуги финансового управляющего надо будет оплатить. Дополнительные консультации юристов, если они потребуются, также потребуют расходов.

- Длительность процесса. Минимум на него уходит полгода, а иногда рассмотрение дело затягивается на год и более.

- Сам статус банкрота. В течение 5 лет придется сообщать потенциальным кредиторам о прохождении через процедуру признания финансово несостоятельным при оформлении любого займа или кредита. Они это смогут проверить и сами. Скрыть данный факт не выйдет.

- Временный запрет на повторное прохождение через процедуру. Повторно начать процедуру банкротства физлица можно будет не раньше, чем через 5 лет после завершения предыдущей. Данное правило введено, чтобы люди ответственно относились к предоставленному им шансу.

Последствия признания физлица банкротом перед банком

Дополнительно есть и другие не для всех приятные последствия объявления банкротом физического лица:

- Потеря части доходов, полученных вовремя, пока длится процедура. Она идет в среднем от полугода до года. В это время все доходы контролирует финансовый управляющий и направляет их в конкурсную массу. Должник может обратиться к нему и получать ежемесячно на себя и детей деньги в размере прожиточного минимума. Если доходы выше этой суммы, то денег семья должника не получит. Они уйдут кредиторам.

- В ходе процедуры суд имеет право запретить выезд за пределы России. После окончания процедуры эти ограничения снимаются и лица, объявившие себя банкротами, могут спокойно ездить в другие страны. На практике ограничение на выезд за границу применяется довольно редко.

- 3 года нельзя будет занимать пост директора или члена совета директоров в любых организациях. Владеть компаниями также нельзя. МФО и НПФ руководить нельзя дольше – 5 лет, а занимать пост руководителя банка – 10 лет. Зарегистрироваться в качестве ИП можно не раньше, чем через 5 лет после окончания процедуры признания гражданина несостоятельным.

На самом деле для многих людей последствия признания несостоятельным не такие серьезные по сравнению с травлей со стороны кредиторов и коллекторов, постоянным напряжением и попытками решить проблему с погашением долга. Но знать их обязательно надо, чтобы не делать слишком поспешных шагов.