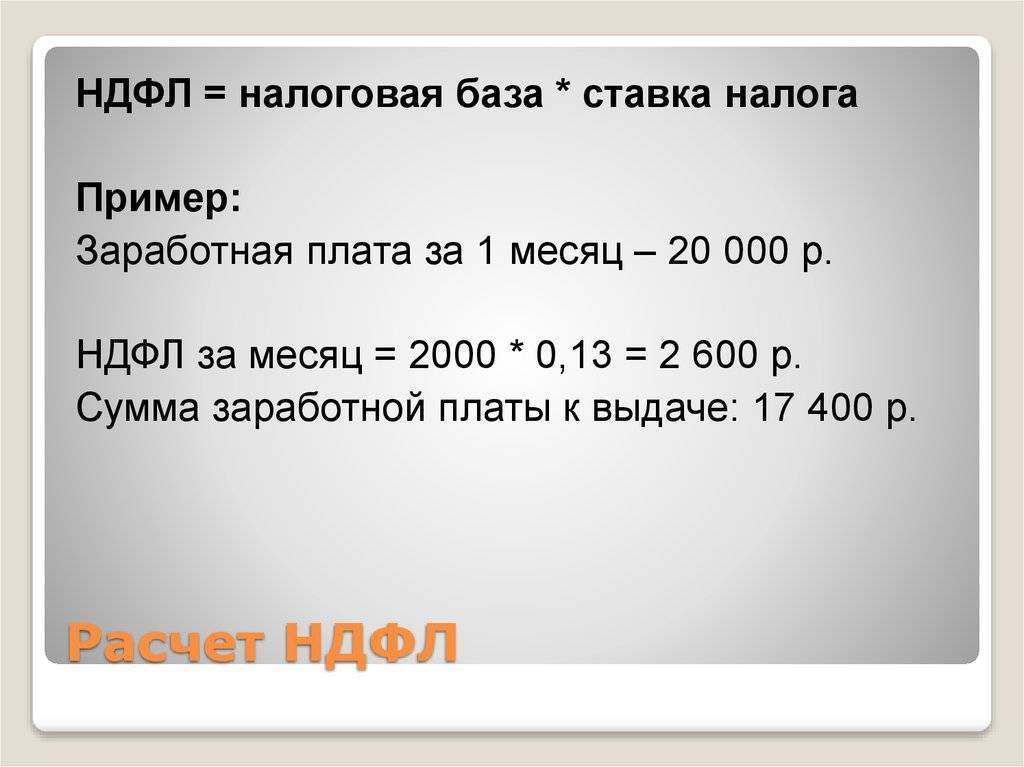

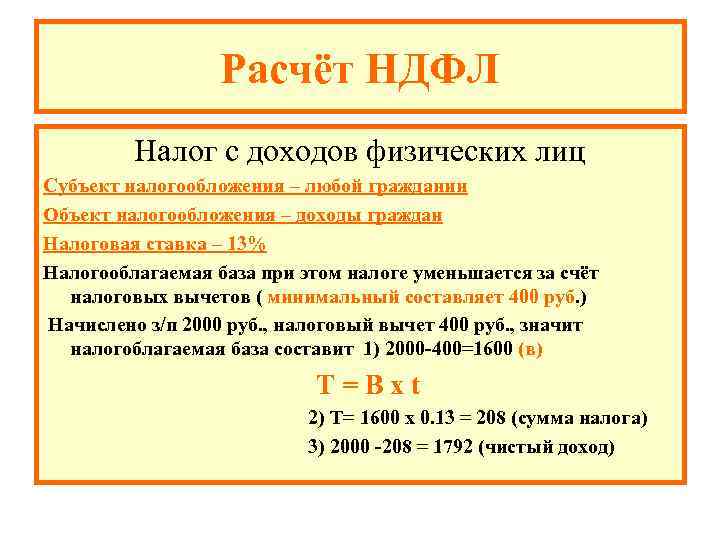

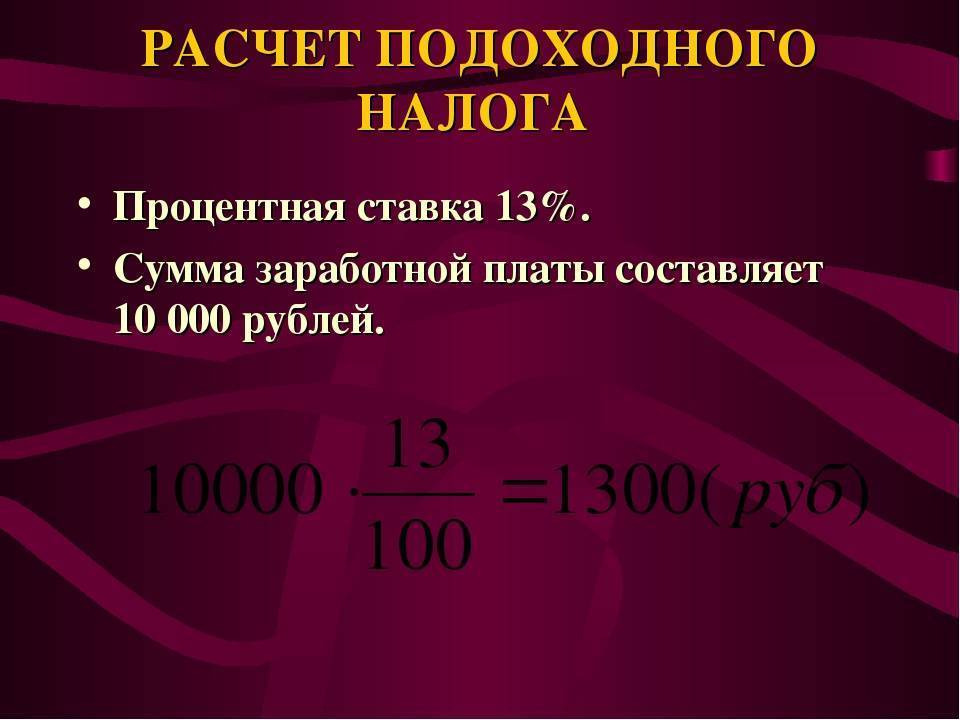

Как рассчитывается налог

Формула была уже представлена в статье ранее. Принцип простой: размер дохода умножается на ставку.

Важно: облагается налогом фактически не доход, а прибыль плательщика. Поэтому, если человек может доказать понесенные ранее расходы, то он это делает

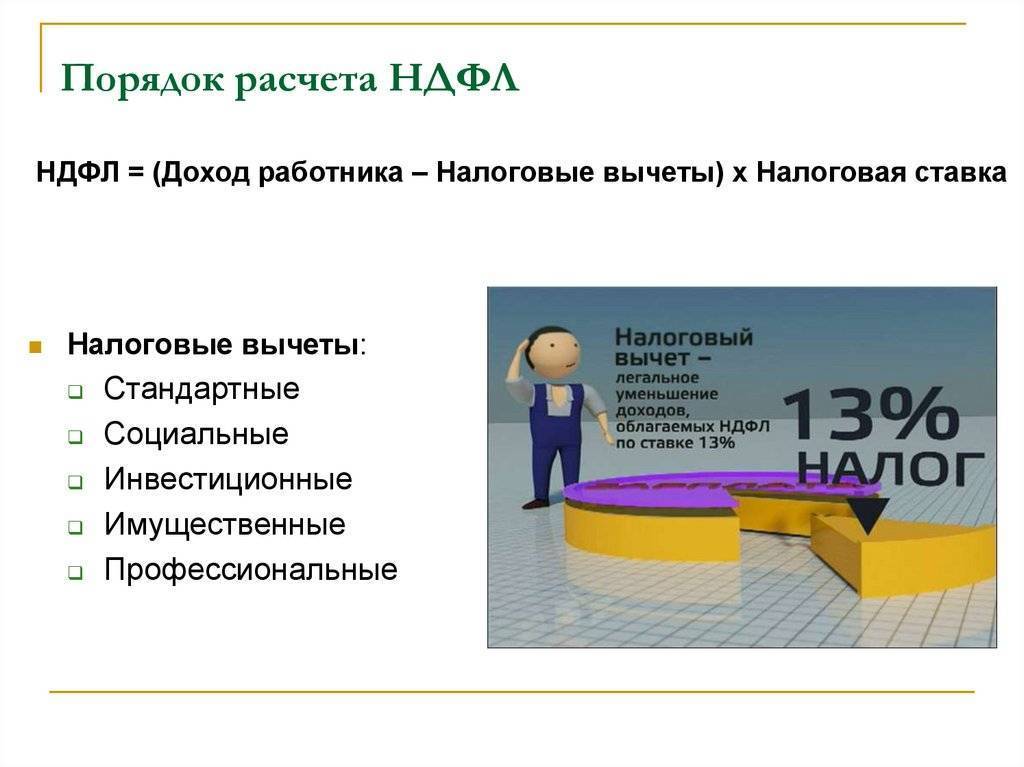

В ином случае он может использовать различные налоговые вычеты. Они уменьшают базу налогообложения, соответственно, и сам НДФЛ.

Пример: автовладелец продает машину за 1 миллион рублей. Он ею владел 1 год. Какую сумму он должен заплатить?

Здесь есть два варианта расчета:

- если владелец имеет документы, подтверждающие приобретение автомобиля. Например, договор купли-продажи, в котором указано, что машина приобреталась за 500 000 рублей;

- если никаких документов нет.

Первый вариант:

- Фактическая прибыль от сделки составляет 1000000-500000 = 500 000 рублей – это база для расчета.

- НДФЛ составит 500 000 * 13/100 = 65000 рублей.

Второй вариант:

- Доход составляет 1000000 рублей, но НК предоставляет возможность гражданину использовать вычет – максимально 250 000 рублей. Следовательно, база будет равна 1000000-250000 = 750 000 рублей.

- НДФЛ = 750000*13/10 = 97500 рублей.

Вывод: первый вариант выгоднее, чем второй. Поэтому всегда нужно хранить бумаги, подтверждающие затраты на приобретение ценностей.

Имущественный вычет

Он бывает двух видов: в случае продажи жилья и в случае покупки. В первом варианте это право уменьшить налоговую базу на 1 млн рублей. Как рассчитать НДФЛ при продаже квартиры? Допустим, жилье продано за 1,8 млн рублей. Считаем: (1 800 000 – 1 000 000) х 13% = 104 000 рублей. Это сумма, которую нужно перечислить в бюджет.

Если стоимость квартиры составляет миллион или меньше, то налог не потребуется платить. Также не нужно отдавать НДФЛ в том случае, если жилье находится в собственности более 3 лет (для объектов, приобретенных до 2016 года) или более 5 лет (для недвижимости, купленной в 2016 году и позже).

При продаже долей вычет делится пропорционально. Как рассчитать НДФЛ в этой ситуации? Допустим, стоимость квартиры составляет 1,8 млн рублей. Гражданин владеет долей в 25% и решает продать ее за 450 000 рублей. В таком случае он имеет право применить только 25% вычета, то есть 250 000 рублей. Считаем: (450 000 – 250 000) х 13% = 26 000 рублей. Ровно столько нужно уплатить в бюджет.

В случае приобретения жилья можно однократно воспользоваться правом на вычет и возместить 13% от суммы, потраченной на покупку, но не более 2 млн рублей. Для этого также потребуются документы и заполненная налоговая декларация. Как правильно рассчитать НДФЛ к возмещению в этом случае?

Допустим, гражданин, оклад которого по трудовому договору составляет 10 000 рублей в месяц, приобрел квартиру стоимостью 1,8 млн. За год ему было начислено 120 000 заработной платы. НДФЛ с этой суммы составляет 15 600 рублей. Эти деньги по закону можно вернуть. Для этого потребуются документы на покупку и заполненная налоговая декларация. Всего с этой квартиры можно возместить 1 800 000 х 13% = 234 000 рублей. Если доход гражданина не изменится, то получать вычет он сможет в течение 15 лет, пока не выберет сумму полностью.

Более подробно ознакомиться с порядком предоставления льгот можно в Налоговом кодексе.

Как рассчитать НДФЛ с заработной платы?

Закон возлагает на организации и компании все функции по расчету НДФЛ и его уплате в бюджет. Причем сбор, как думают многие, не идет на руки сотруднику, а сразу перечисляется в налоговую. Чтобы рассчитать размер сбора, нужно начислить сотруднику не только заработную плату, но и все доходы, премиальные, на которые он претендует, поскольку НДФЛ будет уплачиваться с полной суммы. Также стоит определить, если ли какие-либо доходы, не облагаемые данным сбором. И напоследок определяют статус сотрудника, поскольку от этого зависит ставка налогообложения. К примеру, если речь идет о налоговом резиденте, она составляет 13 %, если о нерезиденте, то 30 %.

Форму для расчета налога следующая: весь начисленный заработок минус расчеты, не облагаемые налогов, и умноженное на 13 %.

Для нерезидентов схема расчета будет практически та же, однако тут стоит помнить – у них практически нет никаких льгот. Потому весь заработок облагается налогом в размере 30 %. Если речь идет об отпускных, то НДФЛ с этих выплат будет также начисляться со всей суммы и будет произведен в момент выплаты средств.

И тут многие руководители делают ошибку, полагая, что налоговые отчисления с отпускных проводят по аналогии с выплатой заработной платы, то есть двумя выплатами. Обычно это связано с тем, что они не учитывают, что выплаты по отпускным не входит в состав заработка – их расчет и начисление происходит в последний день перед тем, как сотрудник уйдет в отпуск. А вот заработная плата должна начисляться минимум дважды в месяц, с чем и связана путаница. Таким образом, у руководства нет никаких правовых оснований для выплаты НДФЛ с отпускных с разбивкой два раза в месяц – это может привести к штрафу.

Если у физлица есть ребёнок младше 18 лет, он вправе претендовать на налоговый вычет, который составляет 1400 рублей, при этом доход сотрудника не должен превышать 350 тысяч рублей. Если же заработок выше, он автоматически теряет право на получение вычета. Если физлицо воспитывает от треб и более детей, при расчете НДФЛ он получит вычет в размере 3 тысяч рублей.

Как посчитать подоходный налог от денег к выдаче

Иногда работодатели сотрудничают с физлицами полуофициально. То есть, доплачивают зарплату «в конверте». Законодательство не одобряет подобные действия, ведь многие организации избегают выполнения правовых обязательств. Тогда возникает два вопроса: как посчитать НДФЛ от суммы на руки

и начисляемую зарплату?

Для расчета используют одна из двух формул:

ЗП нач. – зарплата, из которой высчитывают подоходный налог;

ЗП – денежные средства, передаваемые на руки.

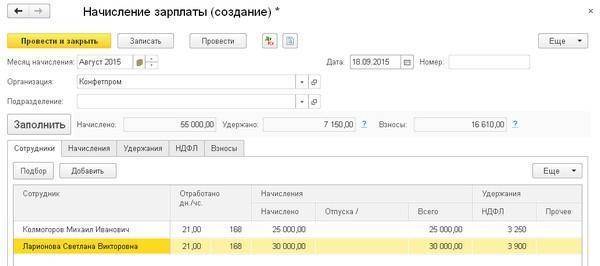

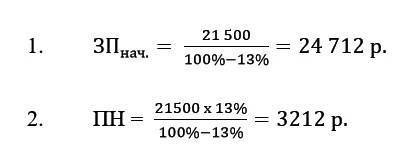

Пример 2

Менеджеру по продажам Вишневской, работающей в компании ЗАО «Эдельвейс», по договоренности с работодателем выплачивают 21 500 р./мес. Как посчитать НДФЛ

и сумму, с которой удерживается налог?

Решение:

ЗАО «Эдельвейс» начисляет Вишневской зарплату 24 712 р., от которой 3212 р. отчисляет в бюджет.

В организации могут работать служащие, которые имеют такие финансовые обязательства, которые не уменьшают НБ. Например, при отчислении алиментов НДФЛ удерживают не с выдаваемой на руки суммы, а с начисленной зарплаты. Согласно ст. 81 СК РФ, их размер составляет:

- 1/4 заработка – на одного ребенка;

- 1/3 – на двух детей;

- 1/2 – на трех и более детей.

Пример 3

Сотруднику ООО «Антей» Орлову начислили зарплату за июнь – 35 977 р. Он разведен с супругой. По решению суда обязан выплачивать алименты для несовершеннолетней дочери (25% доходов). Налоговая база с учетом вычета за ребенка составит:

| Период | Сумма, р. | НДФЛ, р. |

| январь-май | 172 885 | 22 475 |

| январь-июнь | 207 462 | 26 970 |

Сколько денег нужно выдать Орлову на руки?

Решение:

Доля алиментов составит: 35977 х 25% = 8994,25 р.

Расчет величины НДФЛ налогоплательщика: 26970 – 22475 = 4 495 р.

Денежные средства, выдаваемые Орлову на руки: 35 977 – 8994,25-4 495 = 22 487,75 р.

ООО «Антей» должна выплатить Орлову 22 487,75 р.

Льготы по выплате налога

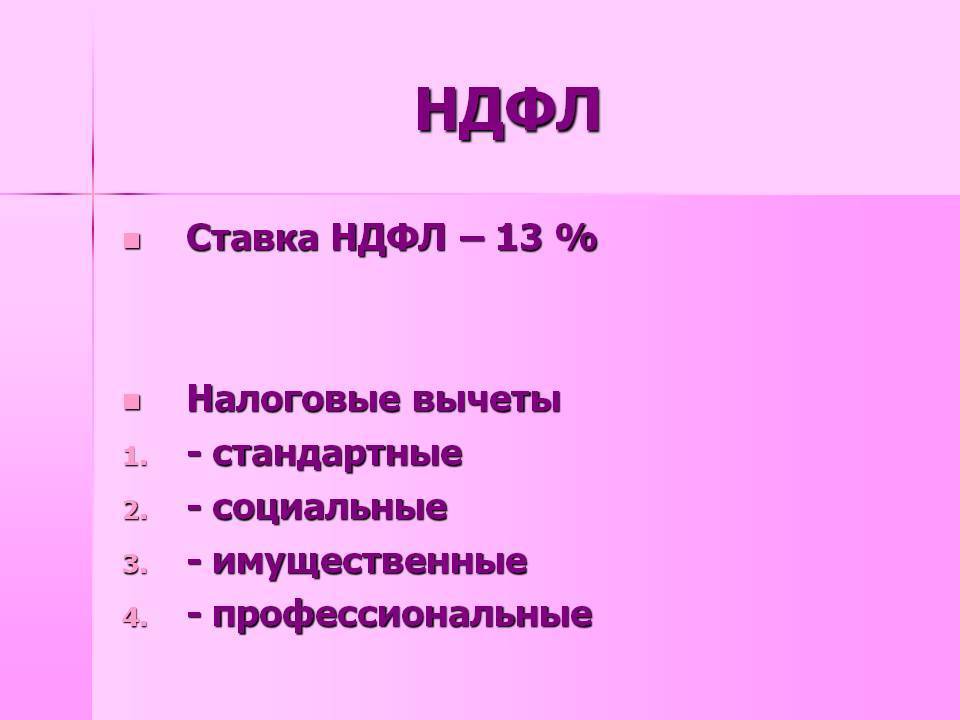

Согласно букве закона, применяемого в сфере налоговых правоотношений, уменьшить финансовую базу для начисления средств в государственную казну можно посредством налогового вычета. Он бывает следующих видов:

- стандартный;

- социальный;

- инвестиционный;

- профессиональный

- имущественный.

Под стандартным понимается льгота, полагающаяся к выдаче следующим категориям населения:

- ветеранам Великой отечественной войны;

- инвалидам Великой отечественной войны;

- героям России;

- участнику ликвидации аварий на Чернобыльской атомной электростанции.

Величина компенсации представителям перечисленных выше категорий составляет от 500 до 3000 рублей ежемесячно. Если гражданин одновременно представляет несколько определенных законом льготных категорий, то имеет право на получение выплат по максимальному размеру.

Составлять из нескольких направлений общую сумму закон запрещает

Величина денежных компенсаций на ребенка варьируется в зависимости от:

- очередности появления ребенка на свет;

- состояния здоровья;

- возраста;

- обучения в высшем учебном заведении.

Также возможно получение компенсации на прибыль, не пресыщающей сумму в 350 тысяч, кроме того выдается вычет социальный, если имели место быть расходы, связанные с проведением медицинских манипуляций или получением образования. Все подходящие по закону для получения вычета расходы подробно описаны в статье №219. По социальной компенсации на подающего заявление человека лимит составляет 120 тысяч рублей, на его родных по 50 тысяч. Имеется исключение из правила. Если человек получал лечение, стоящее очень и очень дорого, то его полная стоимость может быть вычтена.

Покупая жилье, можно также рассчитывать на уменьшение финансовой базы обложения налогами посредством имущественного вычета. Максимально возможная к возврату сумма составляет 2 000 000 рублей.

Всегда ли 13%?

Как уже было сказано, налог на доходы физических лиц составляет 13%, на все виды доходов, полученным физическим лицом за отчетный период. Порядок и срок определены законодателем. Однако бывают исключения, когда налог может быть больше или меньше.

Рассмотрим варианты, которые подразумевают уплату НДФЛ больше нормы:

- С выигрыша в лотерею государству предстоит отдать 35%.

- Нерезидентам (иностранным гражданам) приходится платить 30% от полученного дохода на территории страны.

- С дивидендов по вкладам оплачивается 15%, в случае, когда их получает лицо, с иностранным гражданством.

Пониженная ставка будет у лиц, которые получают дивиденды от вкладов и являются гражданами государства. Им придется отдать государству всего 9%. Также ставка может быть понижена за счет налоговых вычетов, на него может претендовать люди, у которых есть на иждивении несовершеннолетние дети или нетрудоспособные люди. К льготникам также относят инвалидов, чернобыльцев и участников боевых действий.

Общие сведения ↑

Суть такова — если лицо получило средства, с них удерживается определенная часть (налог по определенной ставке), которая направляется в госструктуры Российской Федерации.

Разберемся, что такое НДФЛ простыми словами, какие нормативные документы регулируют исчисление и уплату налога.

Определение

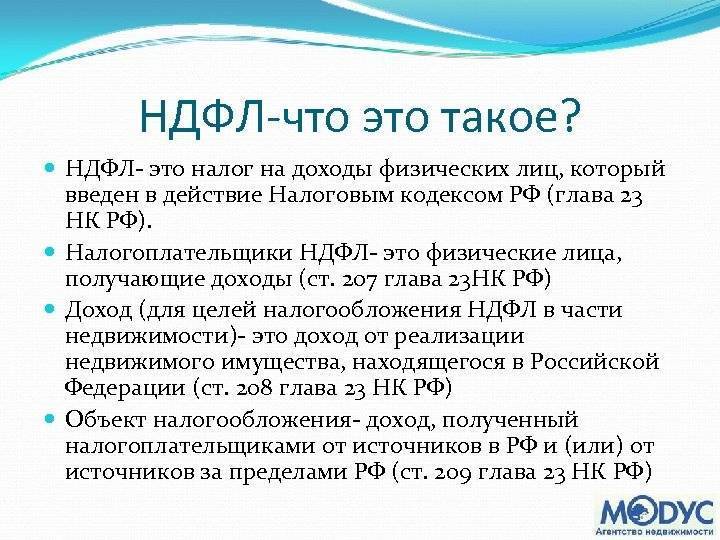

НДФЛ является основным видом налога, взимаемым с населения России. Расшифровка аббревиатуры НДФЛ – налог на доход физических лиц.

НДФЛ должен исчисляться в процентах из общей прибыли физлица-плательщика. При этом стоит вычитать затраты, которые подтверждаются документацией согласно нормативным актам.

Налог платится с дохода, который получил гражданин России (или иные лица, о которых говорится в Налоговом кодексе), причем, не имеет значения – от физического или юридического лица.

Элементы налогообложения

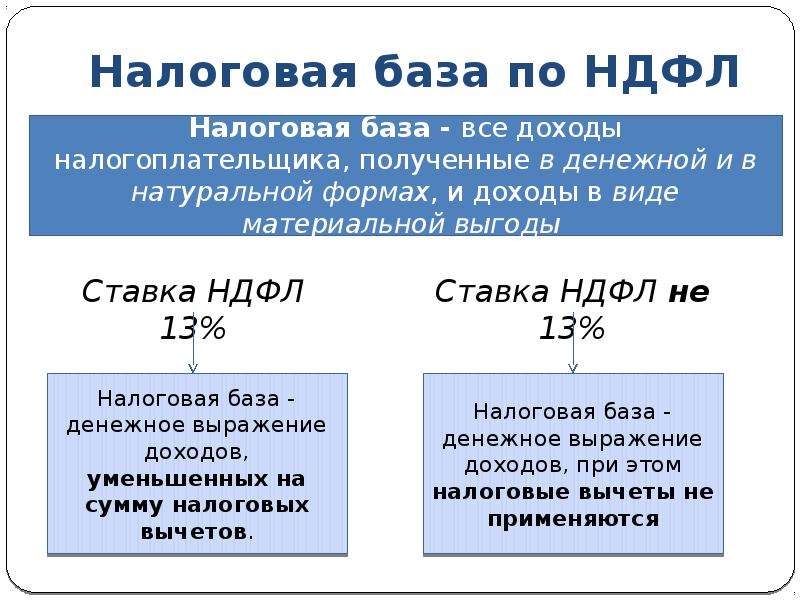

Расчет базы производится по разным ставкам:

| 13% | С прибыли в денежном выражении, что уменьшаются на налоговые вычеты. Применяется резидентами РФ, что получили прибыль в рамках страны и за границей. Такая же ставка используется в отношении прибыли нерезидента, что считается высококвалифицированным работником, а также в некоторых других случаях |

| 30% | Ставка, используемая нерезидентами, что имеют прибыль от компаний, которые располагаются в России |

| 9% | С дивидендов |

| 35% | От выигрыша, приза, если его стоимость превысила 4 тыс. рублей, процентов по банковскому вкладу |

| 15% | С дивидендов, которые получают налоговые нерезиденты |

Агентами перечисления сумм осуществляется не позже того дня, когда получено в банковском учреждении средства для выплат прибыли работнику.

При этом ведется учет дохода, что получен в году, вычетов, что предоставляются сотрудникам. Используются бланки налогового регистра. Физлица платят НДФЛ не позднее 15 июля, 15 октября, 15 января (следующего налогового периода).

Действующая нормативная база

Уплата НДФЛ регулируется Налоговым кодексом и является платежом федерального уровня. Такому виду налога выделяется гл. 23.

Что это за налог, сфера его применения

Налог на доходы физических лиц, сокращенно НДФЛ, относится к сборам, которые должен оплачивать каждый человек. Его характерной особенностью является привязка к доходам, получаемым физическим лицом. Причем в данном контексте под физическими лицами нужно понимать любого мужчину, женщину или даже ребенка, получивших доход, который можно обложить налогом. Гражданство налогоплательщика не имеет значения, поскольку обязанность уплатить сбор распространяется как на резидентов, так и на нерезидентов.

Налог на доходы физических лиц, сокращенно НДФЛ, относится к сборам, которые должен оплачивать каждый человек. Его характерной особенностью является привязка к доходам, получаемым физическим лицом. Причем в данном контексте под физическими лицами нужно понимать любого мужчину, женщину или даже ребенка, получивших доход, который можно обложить налогом. Гражданство налогоплательщика не имеет значения, поскольку обязанность уплатить сбор распространяется как на резидентов, так и на нерезидентов.

Объектом налогообложения выступает доход, полученный физическим лицом, в том числе предпринимателем, на протяжении года. Закон определяет его как выгоду экономического характера, размер которой можно оценить, а ее саму получить в денежной или иной имущественной форме. К ней относятся следующие виды прибыли:

- заработная плата;

- доходы, полученные с аренды, продажи или обмена недвижимости;

- разнообразные выплаты в форме страховки, дивидендов и процентов;

- доходы, полученные от различных операций с ценными бумагами, долями в уставном фонде предприятий;

- пенсии и другие социальные выплаты;

- вознаграждение за выполненную работу;

- другие виды доходов.

Нужно отметить, что налоговые резиденты обязаны уплачивать сбор со всех доходов, полученных как на территории России, так и за ее пределами. В то время как у лиц, не являющихся налоговыми резидентами, обязанность уплаты возникает только в отношении доходов, полученных в РФ.

Также существует ряд выплат, получение которых не тянет возникновения обязанности по уплате налога. К ним относят:

- пособия от государства, за исключением выплат, получаемых в связи с временной нетрудоспособностью;

- трудовые пенсии, социальные и компенсационные выплаты;

- алименты;

- гранты, полученные от организаций, список которых утвержден правительством РФ;

- премиальные выплаты за выдающиеся достижения;

- материальная помощь, выплачиваемая в чрезвычайных ситуациях, к примеру, стихийного бедствия, смерти бывшего сотрудника, выплата пострадавшим от теракта;

- благотворительная помощь;

- компенсация затрат на санаторно-курортное лечение;

- стипендии;

- зарплата в валюте, получаемая сотрудниками государственных организаций, которые направлены за рубеж;

- доходы, полученные в результате реализации фермерскими хозяйствами своей продукции на протяжении первых пяти лет после их регистрации;

- прибыль от реализации плодов, ягод, грибов, а также мяса и меха животных, полученных в процессе охоты;

- доходы от реализации недвижимого имущества, которое находилось в собственности физического лица не менее трех лет;

- прибыль, полученная в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам авторов произведений во всех сферах искусства и изобретателей;

- подарки, за исключением объектов недвижимости, автомобилей, акций или паев. Но если стороны договора дарения отнесены к категории близких родственников или считаются членами семьи, то подарки в любом случае не подлежат налогообложению;

- призы за победу в спортивных или шахматных соревнованиях, конкурсах;

- плата за обучения в российских заведениях;

- денежные средства, потраченные предприятиями или ИП на покупку инвалидам инструментов реабилитации и профилактики;

- вознаграждение за передачу государству клада;

- помощь от некоммерческих структур детям-сиротам и малообеспеченным;

- материальная помощь от работодателей и т. д.

Как высчитать НДФЛ?

После того, как мы рассмотрели основные моменты и определились с главными понятиями, можно перейти к ответу на первоначальный вопрос: «Как же рассчитывается тот самый НДФЛ?»

Важно понимать, что такой расчёт должен быть произведён максимально точно и безошибочно, чтобы избежать санкций от надзорных органов. Чтобы это сделать, существуют специальные формулы, с ними мы познакомимся ниже

В целом расчёт налога на доходы имеет три этапа:

- определение общих доходов, которые будут облагаться налогом, уточнение ставки для каждого типа;

- исчисление налоговой базы по всему периоду налогообложения (не забывайте, что для каждой ставки по каждому типу дохода требуется своя база);

- непосредственный подсчёт, производимый по формуле.

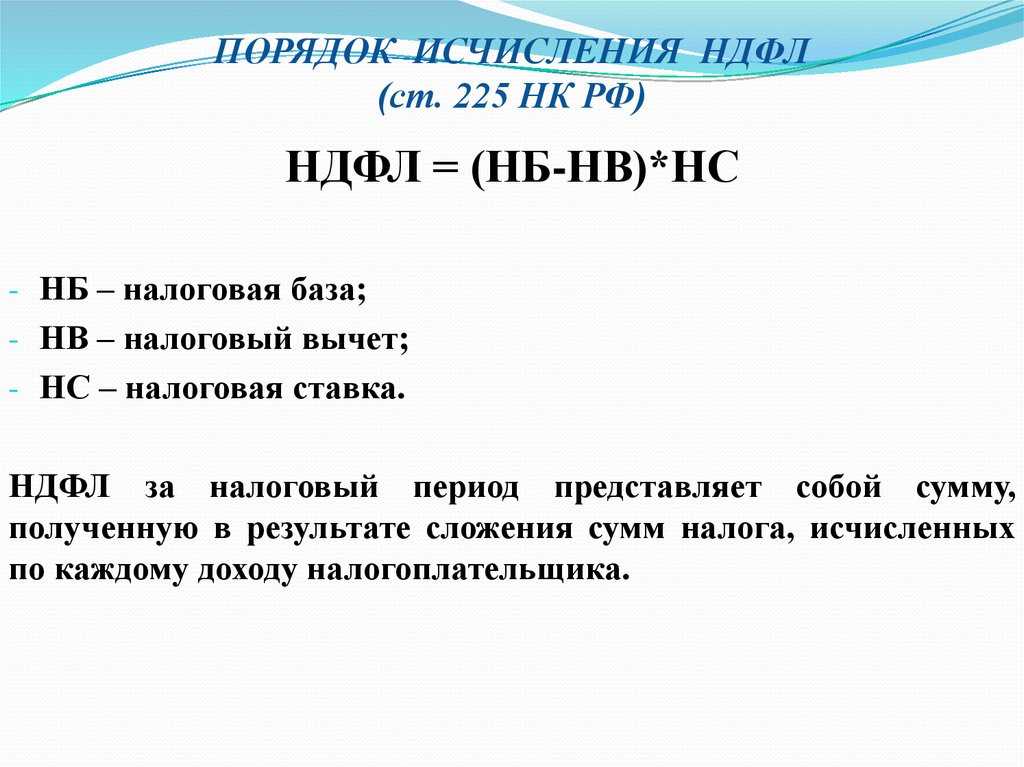

В статье №225 НК РФ указано, что формула расчёта НДФЛ выглядит следующим образом:

Рассмотрим подробнее, как рассчитать НДФЛ за один месяц из зарплаты работающего резидента России. Для начала рассчитаем финансовую (налоговую) базу — она будет равняться сумме доходов, облагаемых по ставке 13%, начисленных с начала года, за минусом суммы вычетов (к примеру, имущественного или социального). Теперь можно переходить непосредственно к расчёту самого налога за месяц. Узнать его можно следующим образом – из суммы НДФЛ с начала года необходимо вычесть НДФЛ, исчисленный из заработной платы сотрудника с начала года и по месяц, предшествующий расчётному месяцу.

Чтобы рассчитать подоходный налог для нерезидента страны, формулу нужно изменить. Напомним, что трудовые доходы для лиц, имеющих статус нерезидентов, облагаются 30%-ной ставкой. Получается, что для них сумма НДФЛ будет равна налоговой базе, умноженной на 30%.

Ещё две формулы могут быть одинаково применимы, если необходимо произвести расчёт налога от суммы «на руки» сотруднику

Это важно в том случае, если в момент трудоустройства было обговорено, что зарплата ему будет выплачиваться именно таким образом. Высчитать подоходный налог в такой ситуации можно двумя вариантами:

Также необходимо знать, что подоходный налог принято исчислять в целых рублях. Суммы, содержащие менее пятидесяти копеек, будут округляться в меньшую сторону, более пятидесяти копеек – в большую, до «полного» рубля.

Что значит: до вычета НДФЛ

Величина зарплаты,

которую сотрудник получает на руки, отличается от начисленного заработка на

сумму исчисленного подоходного налога. Не имеет значения способ выплаты —

перечислением или наличными через кассу.

Как предусматривает глава 23 Налогового кодекса Российской Федерации, до выдачи заработной платы каждый налоговый агент рассчитывает и удерживает сумму налога с каждого работника, а затем направляет эти суммы перечислением денежных средств со своего банковского счета в бюджет. Кроме того, предприятие еще и сдает отчетность по рассчитанному, удержанному и уплаченному им от лица сотрудников в бюджет НДФЛ по каждому сотруднику.

Предприятие выступает в качестве налогового агента — иными словами, посредника между работником и фискальными органами, или государством.

В целом можно сказать, что налоговая система освобождает наемных сотрудников от необходимости самостоятельно рассчитывать этот налог и вносить его на счет бюджета.Таким образом, если в описании вакансии указывается максимальная заработная плата — до вычета НДФЛ, работник получит сумму зарплаты после удержания налога.

Первичные и вторичные доходы

Функциональным называют распределение доходов между факторами производства. Доходы, которые образуются посредством такого распределения являются первичными или факториальными. Это рента, прибыль, заработная плата и предпринимательский доход.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Когда включаются механизмы перераспределения этих доходов происходит формирование вторичных доходов. Таким образом, появляется новый вид доходов – социальные трансферы. Это пенсия, пособия, стипендии.

Рента

Рента представляет собой экономическую категорию, которая означает доход, получаемый из природных ресурсов, предложение которых носит строго ограниченный характер, в том числе в долгосрочной перспективе

К таким ресурсам относятся земельные из-за своей особой важности, ограниченности, разнокачественности и невоспроизводимости

Определение 3

Рента – это стоимость, которую платят за пользование землёй и другими природными ресурсами ограниченного количества.

Чаще всего рента выступает в качестве арендной платы. Это:

- Доход, полученный владельцем земли от использования земли, имущества, капитала и т.п., которые не требует от владельца заниматься предпринимательской деятельностью, дополнительных затрат или усилий. Такой доход обычно получают от сдачи в аренду земли или помещений.

- Денежная сумма, которая выплачивается ежегодно застрахованному лицу, согласно условиям страхового полиса, со стороны страхового общества.

Данное предложение имеет фиксированный характер и означает, что спрос – единственный фактор, который образует ренту. При этом способ формирования цены за использование природных ресурсов и доходность от их использования в разные периоды времени представляют собой особые условия политики доходов государства.

Природные ресурсы для общества являются бесплатным даром, которые для различных пользователей имеют характер рентных платежей со своими издержками. Использование разными предприятиями земель во многом определяется их деятельностью и доходом, который они предполагают получать с этой территории.

Важно понимать, что на практике понятие “рента” применяется для более широкой интерпретации. Пример

Пример

В литературе встречается такое определение “ренты” – это относительно устойчивый доход, который получен от земли, имущества, капитала, и не связан с предпринимательской деятельностью собственника. Это определение объединяет в себе сразу все доходы, которые получены от разных факторов производства, и с земли, и с капитала.

Доход на капитал

Капитал от лат. Capitalis – главный или главное имущество, основная сумма.

Определение 4

Капитал – это сложнейшая категория экономической науки и обязательный компонент рыночной экономики, который представляет собой совокупность средств производства или денежную сумму, используемую в хозяйственной деятельности с целью получения дохода.

Капитал бывает трёх форм:

- Торговый.

- Ростовщический.

- Промышленный.

От формы и сферы оборота капитала во многом зависит и разновидность приносимого им дохода. Так, вещественный капитала корпоративной формы может приносить доход в качестве корпоративной прибыли, а некорпоративной формы в качестве дохода на собственность. В свою очередь, денежный капитал приносит доход как ссудный процент.

Чтобы определить ставку процента, необходимо принимать во внимание различия между номинальной ставкой и реальной, та, что очищена от инфляции. Получившиеся процентные ставки способны распределить денежный капитал среди отраслей и сфер в направлении, где он будет наиболее прибыльным и производительным

Доходы населения от собственности состоят из:

- Доходов от акций, проценты, выплаты по долевым паям от участия работников в собственности предприятия, организации или компании.

- Процентов по вкладам, которые причитаются вкладчикам банковско-кредитных организаций, Сбербанка РФ и Внешэкономбанка, которые выплачиваются на протяжении всего года и начисляются в качестве остатков на вкладах в конце года.

- Выплаты доходов по государственным и другим ценным бумагам, которые производят Сбербанк РФ, а также иные кредитные организации.

- Предварительной компенсации по вкладам граждан.

- Доходов населения, полученных после продажи недвижимости на вторичном рынке недвижимости.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

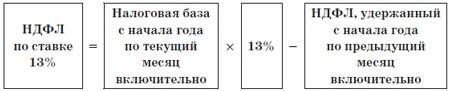

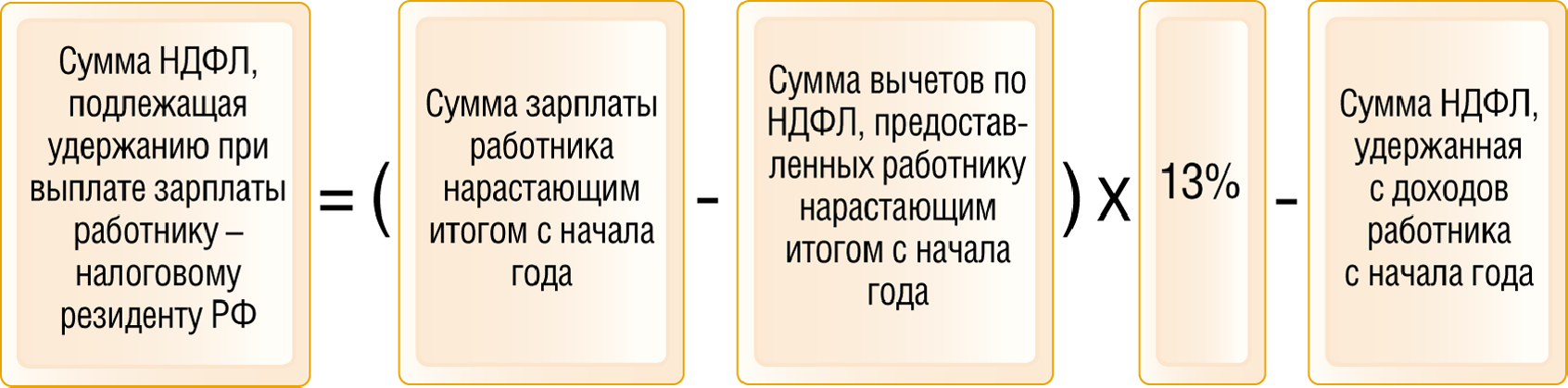

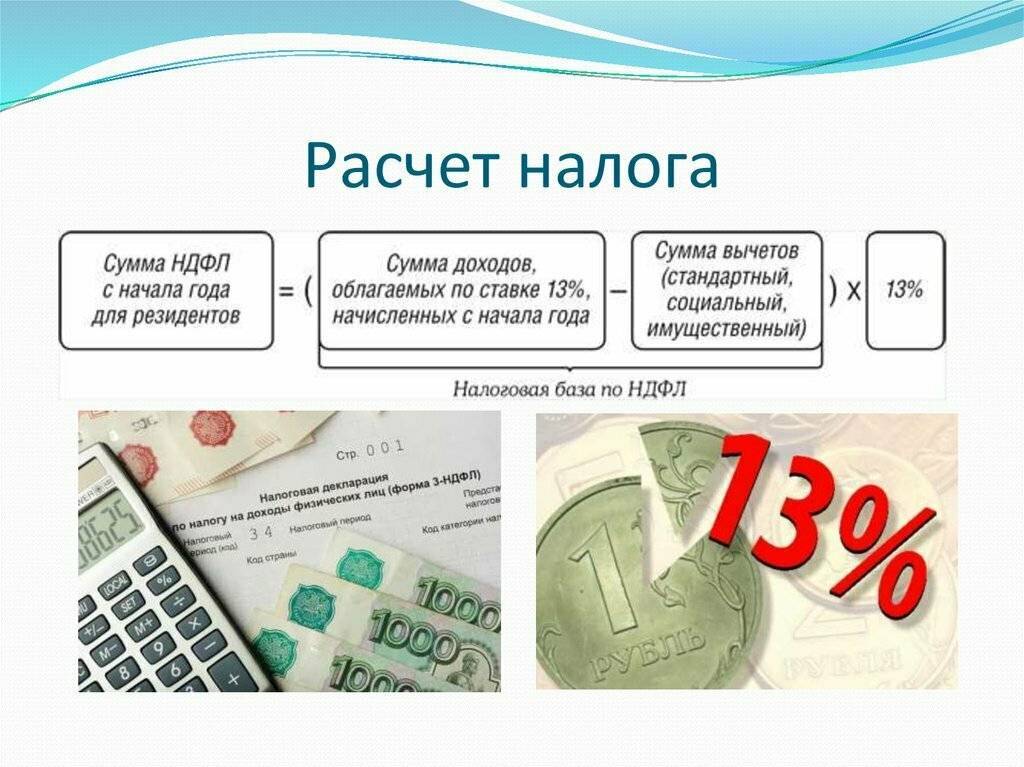

НДФЛ по ставке 13 процентов

Если доходы облагаются по ставке 13 процентов, налоговую базу рассчитывайте нарастающим итогом ежемесячно

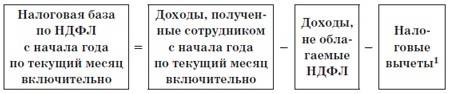

| Налоговая база по НДФЛ с начала года по текущий месяц включительно | = | Доходы, полученные сотрудником с начала года по текущий месяц включительно | – | Доходы, не облагаемые НДФЛ | – | Налоговые вычеты (стандартные, имущественные, профессиональные, социальные) |

Если сумма налоговых вычетов за год больше суммы доходов, полученных за этот период, налоговая база равна нулю. На следующий год разницу между суммой дохода и суммой налоговых вычетов не переносите. Исключение – вычет на строительство или приобретение жилья.

Такой порядок определения налоговой базы для НДФЛ по ставке 13 процентов предусмотрен пунктом 3 статьи 210 Налогового кодекса РФ.

Ситуация: можно ли перенести на следующий месяц разницу между суммой налоговых вычетов и суммой доходов, облагаемых НДФЛ?

Да, можно.

Если сумма налоговых вычетов превышает размер налогооблагаемых доходов, база по НДФЛ считается равной нулю. Образовавшуюся разницу нельзя переносить на следующий налоговый период. Об этом сказано в пункте 3 статьи 210 Налогового кодекса РФ. Однако данная норма не запрещает переносить разницу между суммой вычетов и суммой доходов с одного месяца на другой в пределах одного налогового периода. Налоговым периодом по НДФЛ признается год (ст. 216 НК РФ). Таким образом, никаких ограничений на применение (перенос, суммирование) налоговых вычетов в пределах одного года Налоговый кодекс РФ не содержит.

Если в отдельные месяцы года у сотрудника вообще не было доходов, вычеты в этом налоговом периоде накапливайте (суммируйте нарастающим итогом с начала года). В такой ситуации право на вычет может быть реализовано в том месяце, когда у сотрудника появится доход. Условием для переноса вычета является заключенный между сотрудником и организацией трудовой или гражданско-правовой договор (письма Минфина России от 7 апреля 2011 г. № 03-04-06/10-81 и от 19 августа 2008 г. № 03-04-06-01/254, письмо ФНС России от 11 февраля 2005 г. № 04–2–02/35).

Аналогичные разъяснения содержатся в письме Минфина России от 22 октября 2009 г. № 03-04-06-01/269.

Ежемесячно НДФЛ, удерживаемый по ставке 13 процентов, рассчитывайте по формуле:

| НДФЛ, удерживаемый по ставке 13% | = | Налоговая база по НДФЛ с начала года по текущий месяц включительно | × | 13% | – | НДФЛ, удержанный с начала года по предыдущий месяц включительно |

Такой порядок предусмотрен абзацем 1 пункта 3 статьи 226 Налогового кодекса РФ.

Пример расчета НДФЛ, удерживаемого с доходов сотрудника организации

Сотруднику организации в январе 2016 года были начислены:

- зарплата – 28 000 руб.;

- материальная помощь – 3000 руб.;

- материальная помощь, связанная с рождением ребенка – 8000 руб.

При выплате указанных доходов организация по отношению к сотруднику является налоговым агентом. Права на стандартные налоговые вычеты у сотрудника нет. Все доходы, полученные сотрудником, облагаются по ставке 13 процентов.

Общий доход сотрудника за январь 2016 года равен: 28 000 руб. + 3000 руб. + 8000 руб. = 39 000 руб.

От НДФЛ освобождаются доходы:

- в виде материальной помощи, связанной с рождением ребенка – 8000 руб.;

- в виде материальной помощи – 3000 руб.

Общая сумма необлагаемых доходов составила 11 000 руб. (8000 руб. + 3000 руб.).

Налоговая база по НДФЛ за январь 2016 года равна: 39 000 руб. – 11 000 руб. = 28 000 руб.

Сумма налога, которую бухгалтер должен удержать с доходов сотрудника за январь 2016 года, составила: 28 000 руб. × 13% = 3640 руб.

Как правильно оформить справки 2 НДФЛ и 3 НДФЛ?

До 1 апреля следующего за отчетным периодом года каждая компания должна представить документ о доходах, которые начислены сотрудникам. Она имеет форму 2-НДФЛ. Ее также применяют при оформлении кредитов, налоговых вычетов при оформлении недвижимости, учебы и т.д. При этом данную справку оформляют не только на работников, но и на физлиц, которые получали выплаты от компании в отчетном году.

В случае если работник получал выплаты по разным ставкам, компании требуется предоставить в налоговую соответствующее количество справок. Обычно это происходит, если сотрудник работал сразу в нескольких филиалах фирмы. Однако есть случаи, когда оформление справки 2-НДФЛ не требуется:

- В случае если выплаты не подлежат налогообложению.

- При выдаче материальной помощи (если их общая сумма за год не превысила 4 тысячи рублей).

Если человек выиграл выигрыш в казино или лотерее, он должен сам заполнить и отправить справку.

Как ее правильно заполнить? Внимательно ознакомьтесь с нашей инструкцией:

- Заполняем поле «Признак». Здесь ставим «2», если нельзя удерживать налоги с доходов. Во всех остальных случаях проставляем единичку.

- Заполняем поле «Номер корректировки».

- Указываем ИФНС (код), ОКТМО.

- Заполняем поле «Налоговый агент», куда вписываем информацию о компании.

- Поле «Статус налогоплательщика», где указываем, является ли он нерезидентом или резидентом.

- Заполняем информацию о документе – паспорте сотрудника и т.д.

- Заполняем таблицу с доходами.

Справка 2 НДФЛ

Если декларацию будет заполнять ИП или физлица, которые кроме своей основной заработной платы получает дополнительные доходы, им следует оформить справку 3-НДФЛ. Кроме того, ее следует заполнять тем, кто получил доходы от продажи квартиры или иной недвижимости, кто оказывал услуги по гражданско-правовым договорам, в случае получения прибыли, но не уплатил из нее налогов. Если физлицо претендует на получение налогового вычета, им также стоит заполнить этот документ.

При этом при ошибках в декларации или внесении неверных сведений ответственность ложится на налогоплательщиков. В случае обнаружения ошибок плательщик налога должен погасить долг, штраф и пеню, которую могут начислить. Такую декларацию нужно подавать не позднее 30 апреля следующего за отчетным периодом года.

Процесс ее заполнения прост: заполняете все необходимые графы, вносите суммы и расчеты, после чего отправляете документ в налоговую по месту регистрации.

Расчет подоходного налога с зарплаты

Перед проведением оплаты за труд организация удерживает подоходный налог. Покажем, как высчитывают НДФЛ из зарплаты

за год. Алгоритм такой:

- 1. Определить НБ по формуле:

НБ нач.г. = Д – Вычеты

НБ нач.г. – налоговая база, необходимая для расчета. Ее берут с начала года по предыдущий, а затем текущий месяцы.

Д – доходы, начисленные с начала года и подлежащие удержанию налогом. Суммируются за каждый месяц.

Вычеты – суммы, уменьшающие величину НБ. Наиболее распространенные из них:

- стандартные – предоставляются работающим родителям, опекунам, инвалидам;

- социальные – положены за оплату обучения, лечения или внесение дополнительных взносов за пенсию;

- имущественные – дают за продажу, покупку или строительство недвижимости (условие: право собственности – больше трех лет);

- инвестиционные – реализация ценных бумаг или прибыль от вклада на счет.

Имейте в виду, что подоходный налог не удерживают с государственных пособий, пенсий, алиментов, вознаграждений донорам, грантов для поддержки научной деятельности и т. п. Полный перечень содержит ст. 217 НК РФ.

- 2. НБ определена, теперь пора разобраться,

как посчитать НДФЛ от зарплаты. Формула

по году такова:

ПН пр.мес. = НБ нач.г. x 13%

ПН пр.мес. – подоходный налог, начисленный за период с начала года по предыдущий месяц.

ПН тек.мес. = ПН нач.г. – ПН пр.мес. – платежи за текущий месяц.

Пример 1

Экономисту отдела продаж Осинцеву, работающему в ООО «Арктур», начисляют зарплату в размере 28 600 р. Кроме того, он занимался предотвращением последствий катастрофы на Чернобыльской АЭС, поэтому ему положен вычет в размере 3000 р. Помимо этого, у него есть приемный сын в возрасте 9 лет. В июне выплачена премия – 8700 р. Как посчитать НДФЛ

к удержанию за июнь?

Решение:

- Доходы за январь-июнь, облагаемые по ставке 13%: 28 600 х 6 мес.+8700=180 300 р.

- Вычет для Осинцева составит: 3000 х 6 мес.+1400 х 6 мес.=26 400 р.

- Подоходный налог, отчисляемый за январь-июнь: (180 300 – 26 400) х 13% = 20 007 р.

- Денежные средства, удерживаемые за январь-май: 600 х 5 мес. – (1400 х 5 мес.) – (3000 х 5 мес.)) х 13% = 15 730 р.

- Искомая величина составит: 20 007 – 15 730 = 4277 р.

Бухгалтерия ООО «Арктур» должна отправить в казну за Осинцева за июнь 4277 р.

Срок уплаты НДФЛ

Если в процессе уплаты задействован налоговый агент, то тогда сроком оплаты считается день, следующий за днем выплаты. Например, если зарплату выплачено 5 августа, то уже 6 августа работодатель должен перечислить налог в бюджет.

Если на человека возложена обязанность самостоятельно оплачивать платеж, то тогда срок – до 15 июля года, следующего за годом, в котором получен доход.

ИНТЕРЕСНО: сейчас каждый гражданин РФ получил возможность уплачивать налоги, штрафы и другие сборы и за себя, и за своих родственников. При этом оплата может производиться с одной карты.

Оплатить НДФЛ самостоятельно можно несколькими способами: