Введение

УСН — это удобная и гибкая система, которая позволяет снизить нагрузку на организацию, уделяя администрированию минимум времени и средств. Но однозначно сказать, что упрощенка — это гарантия максимальной выгоды для ООО нельзя, поскольку все зависит от множества факторов.

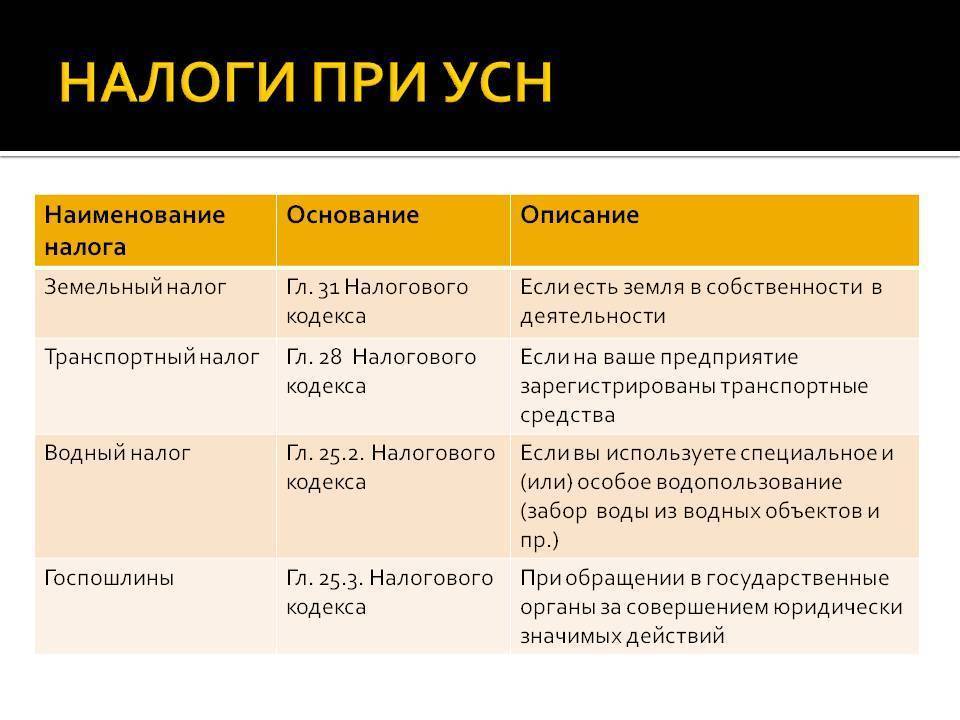

ООО на УСН освобождено от большинства классических налогов

ООО на УСН освобождено от большинства классических налогов

В России действует две системы УСН: доходы (платится 6 процентов от любой суммы, поступившей на ваш счет) и доходы минус расходы (от дохода вычитаем потраченное и с остатка уплачивается 15%). Чтобы выбрать подходящую, обратитесь к юристу или проконсультируйтесь в налоговой инспекции, какой именно вариант подойдет для вашего вида деятельности.

Какие налоги платить ООО (УСН) обязано

Упрощенный спецрежим – наиболее популярная форма для ООО. Ограничения для его использования установлены законодательно. Применять его в 2015 году вправе фирмы, если объем годовой выручки не превышает 68,82 млн рублей. Использование УСН упраздняет расчеты по НДС и налогу на прибыль. Упрощенный налог уплачивают в двух вариантах, выбирая его при регистрации:

- 6 % от полученного дохода;

- 15 % от выручки (доходы минус расходы).

Налог уплачивается авансовыми платежами по окончании каждого квартала.

С начала текущего года предприятия–упрощенцы рассчитывают и уплачивают налог на имущество, но не на все объекты основных фондов, а только на здания, используемые в производственной деятельности и поименованные в перечнях недвижимого имущества, оцененного по кадастровой стоимости, опубликованных в субъектах РФ. В текущем году применяют новый порядок налогообложения недвижимости в 28 регионах страны.

«Упрощенцы» в Москве уплачивают торговый сбор, на сумму которого они имеют право уменьшить расходы при применении УСН 15 % от выручки или снизить единый налог при использовании УСН 6 % от дохода.

Мы выяснили, какие налоги платит ООО на УСН. При отсутствии деятельности налог по УСН не уплачивают, но подтверждают вынужденный простой представлением декларации по УСН. В таких случаях она будет нулевой.

Какие налоги платит ООО в 2021 году

- Все фирмы обязаны платить зарплатные налоги с начисленной заработной платы сотрудникам, а также уплачивать страховые взносы (В 2021 году контроль за уплатой взносов осуществляет налоговая инспекция, а не фонды). С заработной платы работников необходимо исчислить и уплатить НДФЛ – 13%, а при превышении дохода 5 млн. рублей в течение года — 15%, взносы на обязательное пенсионное страхование – 22%, взносы на обязательное медицинское страхование – 5,1%, взносы на социальное страхование – 2,9%, взносы в ФСС от несчастных случаев и профзаболеваний – 0,2% (зависит от вида деятельности ООО и может быть выше). В 2021 году для малого бизнеса страховые взносы, которые начисляются на заработную плату, превышающую МРОТ, составляют 15% (10% — в ПФР, 5% — медицинское страхование).

- Если ООО находится УСН (объект: доходы), то рассчитанный единый (упрощенный) налог можно уменьшить на сумму пенсионных взносов, но не более чем 50% налога по итогам за год. Находясь на УСН 15%, пенсионные взносы относятся к обычным расходам (как и на общей системе).

- Владельцы компании (учредители, участники) получают дивиденды, если у фирмы есть нераспределенная прибыль. Распределение дивидендов среди участников ООО возможно ежеквартально. Распределить можно ту часть прибыли, которая остается после уплаты всех обязательных платежей. При этом с полученных дивидендов с учредителя (физического лица) необходимо удержать НДФЛ в размере 13% (15% — при превышении 5 млн. рублей).

В этой статье мы лишь коротко рассказали о том, какие налоги необходимо платить ООО. Мы сделали это специально, чтобы начинающий предприниматель без лишних нюансов и подробностей смог разобраться в таком многообразии платежей. Соответственно, основная задача до регистрации ООО – выбор системы налогообложения. От того, что Вы выберете на первоначальном этапе, зависит сколько вы будете платить в бюджет.

Предлагаем каждому нашему клиенту подробную консультацию по регистрации организаций и системе налогообложения. Звоните нам, задавайте вопросы и регистрируйте компанию с нами!

Важно:

Регистрация ООО

Регистрация ООО 2021 пошаговая инструкция

Для бизнеса самым желанным подарком (помимо безвозмездных субсидий, гарантированных госконтрактов и честных контрагентов) будут налоговые послабления. С верой в это живут и владельцы холдингов, и индивидуальные предприниматели, содержащие маленький магазинчик шаговой доступности. И что же подготовили власти к первому постпандемийному (или второму пандемийному) году?

Увы, большую часть бизнеса правительство не порадовало, а кого-то даже огорчило. И если отмена льгот по операциям с реализацией племенного домашнего скота не коснется подавляющего большинства предпринимателей, то увеличение до 20% ставки налога по внутренним воздушным пассажирским перевозкам пассажиров и багажа может напрямую сказаться на уровне цен на билеты. Касается это маршрутов, предусматривающих посадку в Москве или Московской области, но льгота продолжит действовать для перелетов в Крым, Калининград и Дальневосточный округ.

Отдельно отметим, что с нового года меняется отчетность по НДС, и учитывать это надо уже при сдаче отчета за IV квартал 2020 года.

Помимо новой формы отчетности (актуально с годового отчета за 2020 год) в Налоговый кодекс внесено важное уточнение, оговаривающее ситуацию, при которой у организации есть обособленные подразделения на территории субъектов Российской Федерации, отличных от места регистрации головной компании, при этом ведется отдельный учет по налогооблагаемой базе, если предусмотрены разные ставки налога на прибыль. В этом случае определение доли прибыли, подлежащей перечислению в тот или иной бюджет будет определяться отдельно к каждой налоговой базе

Сама методика подсчета удельной доли прибыли не изменяется.

Как определить систему налогообложения ООО

В настоящее время как для действующих, так и для вновь созданных Обществ с ограниченной ответственностью, очень актуален вопрос: как определить наиболее выгодную систему налогообложения?

В настоящее время как для действующих, так и для вновь созданных Обществ с ограниченной ответственностью, очень актуален вопрос: как определить наиболее выгодную систему налогообложения?

Если грамотно подойти к решению данной проблемы, при этом внимательно изучив действующее законодательство, можно значительно увеличить рентабельность любой организации. При этом стоит отметить, что правильно подобранная система налогообложения поможет компании минимизировать свои издержки.

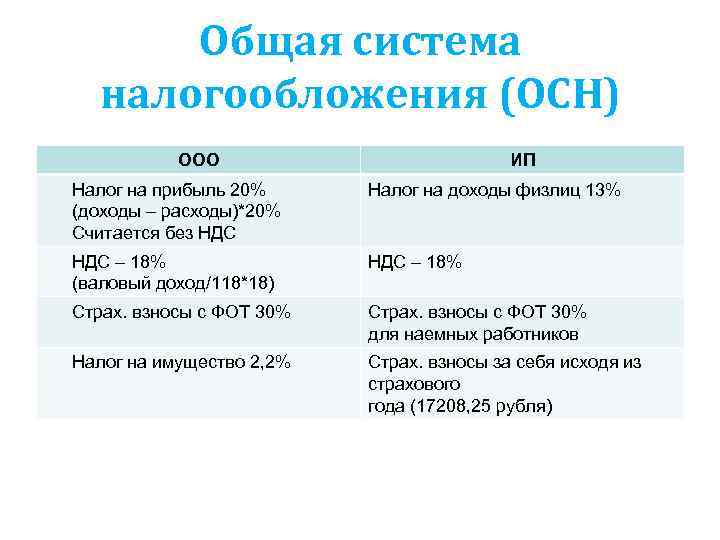

Кому подходит общая система налогообложения

Например, общая система налогообложения определяется для каждого вновь созданного Общества с ограниченной ответственностью.

Это происходит вследствие того, что ООО не уведомило (в письменном виде) налоговую инспекцию о решении работать при другом налоговом режиме.

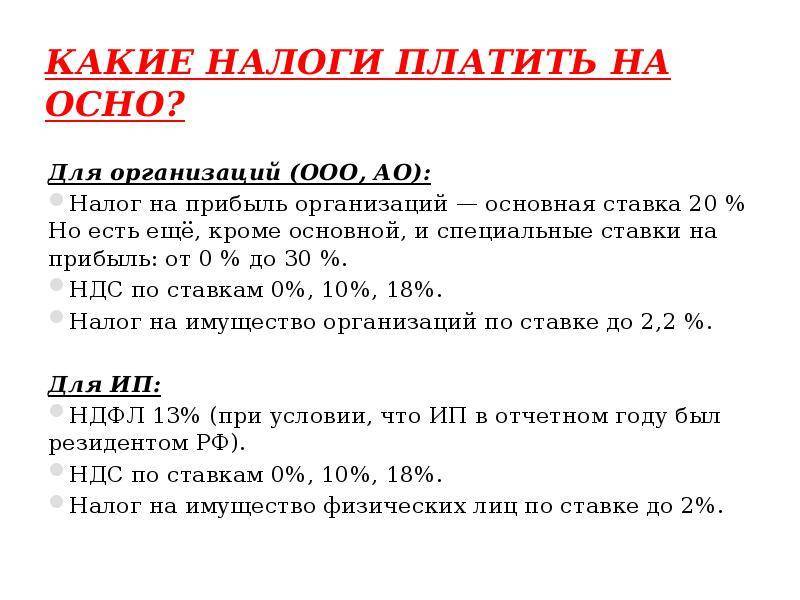

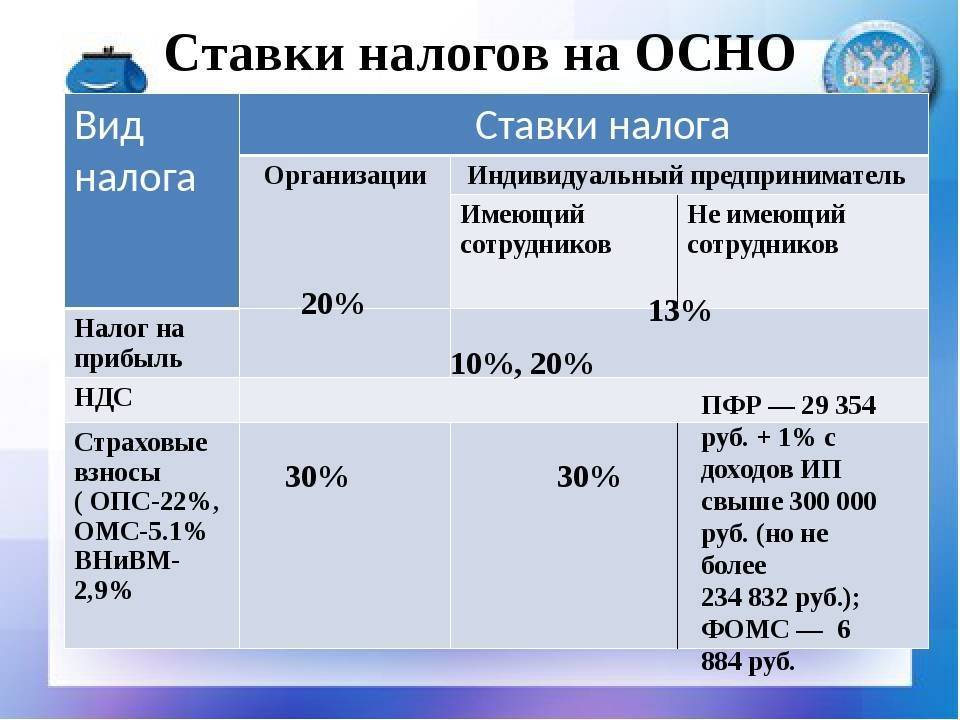

Данная система налогообложения имеет ряд недостатков, которые необходимо учитывать перед тем, как её применять. Самым негативным моментом для организации является необходимость начислять и оплачивать следующие налоги:

- Налог на добавочную стоимость (18%);

- Налог на имущество организаций (либо 1,5 %, либо 2,2%);

- Налог на доходы физических лиц (с заработной платы работников) (13%).

Данный налоговый режим больше всего подходит для Обществ с ограниченной ответственностью, которые занимаются оптовой торговлей и для тех, которые не имеют законной возможности перейти на другую систему уплаты налогов и сборов.

Для каких ООО выгодно работать по УСН

Упрощённая система налогообложения идеально подходит для ООО, которые имеют небольшой ежегодный доход (60 000 000,00 руб.).

При регистрации Общества с ограниченной ответственностью в налоговой инспекции можно сразу же выбрать подходящий налоговый режим, в частности УСН. Для этого руководителю организации необходимо заполнить заявление, установленного образца, и подать его в контролирующий орган, по месту регистрации.

Действующим на территории Российской Федерации законодательством установлены определённые ограничения, а также перечень налогоплательщиков, которые не могут использовать данный налоговый режим:

- Кредитно-финансовые учреждения;

- Ломбарды;

- Государственные учреждения;

- Страховые компании;

- Организации, специализирующиеся на изготовлении подакцизной продукции и т. д.

К преимуществам данной системы налогообложения можно отнести следующее:

К преимуществам данной системы налогообложения можно отнести следующее:

- Снижение количества отчётности;

- Снижение количества регистров бухгалтерского учёта, которые необходимо регулярно заполнять;

- Упрощение ведения бухгалтерского и налогового учёта;

К недостаткам упрощённой системы налогообложения можно причислить невозможность:

- Осуществлять некоторые виды деятельности;

- Учитывать убытки прошлых отчётных периодов;

- Открывать филиалы и представительства Обществ с ограниченной ответственностью.

При упрощённом режиме Общества с ограниченной ответственностью могут применять кассовый метод для определения базы налогообложения. В этом случае учитываются все денежные поступления в кассу, либо на расчётный счёт ООО в отчётном периоде, независимо от того, когда осуществлялась реализация товара.

Особенности применения единого налога на вменённый доход

Единый налог на вменённый доход больше всего подойдёт Обществам с ограниченной ответственностью, которые занимаются розничной торговлей либо предоставлением услуг населению.

Для таких налогоплательщиков выбранный режим позволит значительно сэкономить денежные средства. Также стоит отметить, что при применении ООО единого налога на вменённый доход российским законодательством разрешается совмещать одновременно розничную и оптовую торговлю.

Начиная с 2013 года, представители среднего и малого бизнеса могут добровольно становиться плательщиками единого налога на вменённый доход. Действующим российским законодательством определён перечень видов деятельности, которые не попадают под данный налоговый режим.

Учитывая все особенности ЕНВД, стоит отметить, что данная система идеально подходит для Обществ с ограниченной ответственностью, которые занимаются перевозкой грузов. При этом их автомобильный парк должен насчитывать не более 20 единиц техники.

Для Обществ с ограниченной ответственностью, занимающихся сельскохозяйственной деятельностью, установлен специальный налоговый режим, благодаря которому планируется повысить уровень соцзащиты жителей, проживающих в сельской местности.

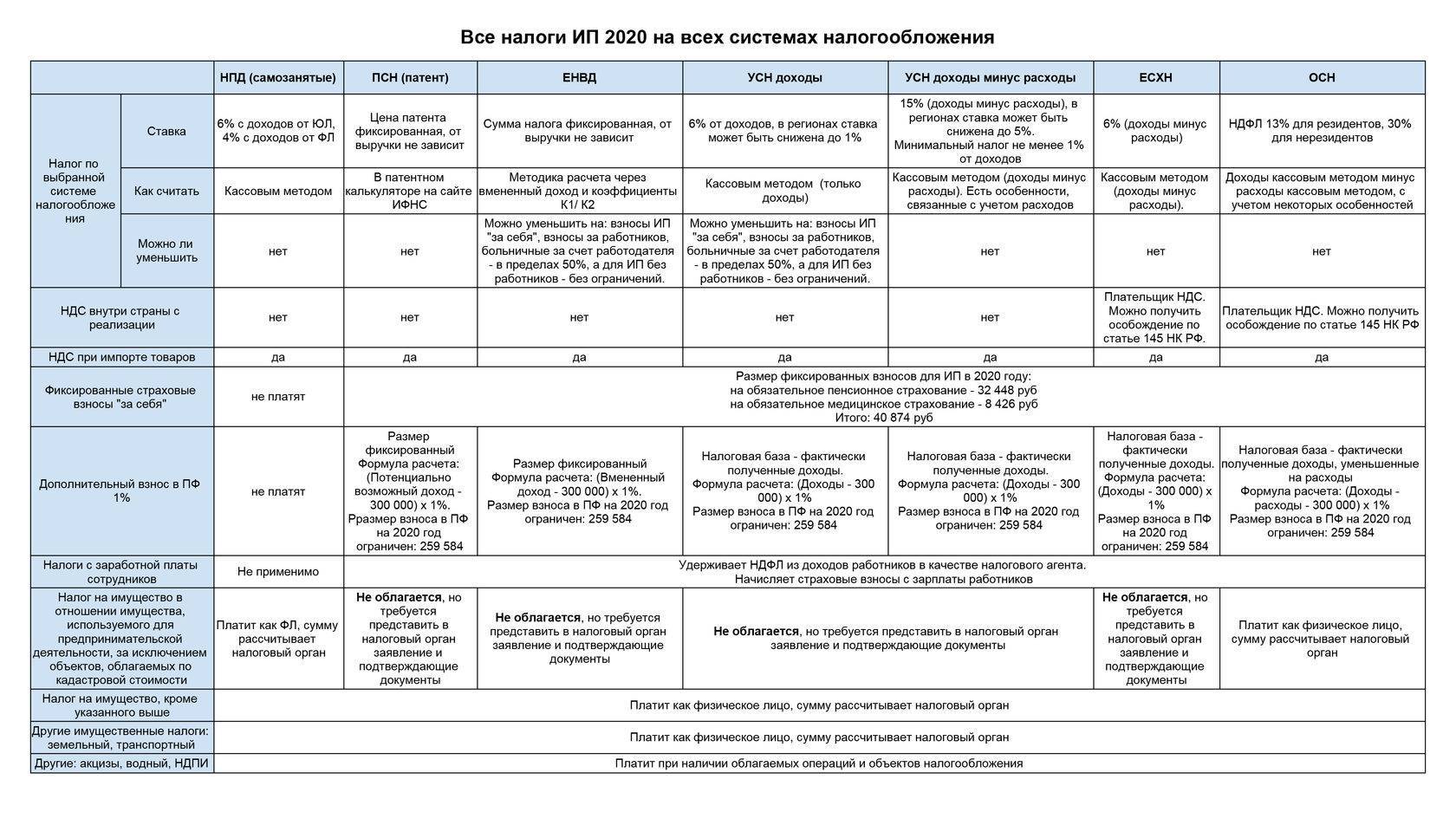

Виды налогообложения для ИП: налоги, ставки, отчетность

Предлагаю рассмотреть основные моменты каждого из действующих режимов и определить, когда и какие налоги платят предприниматели.

Я собрала основные критерии каждого из них.

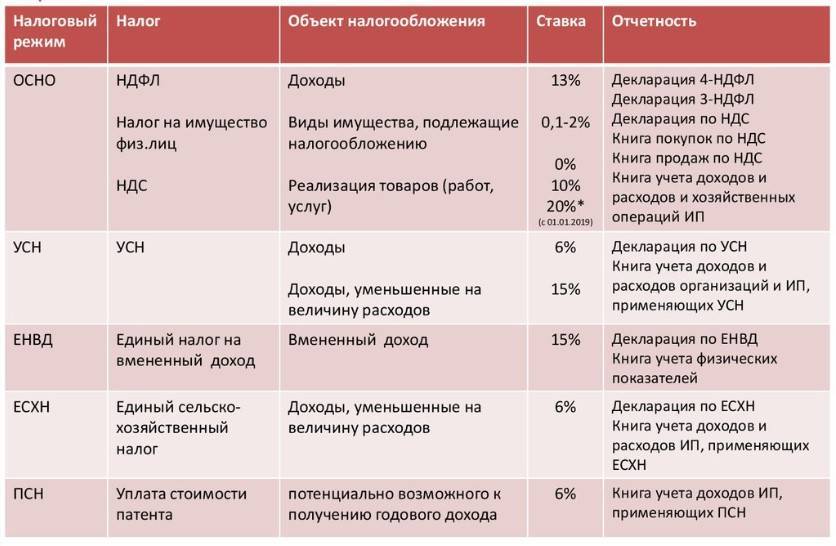

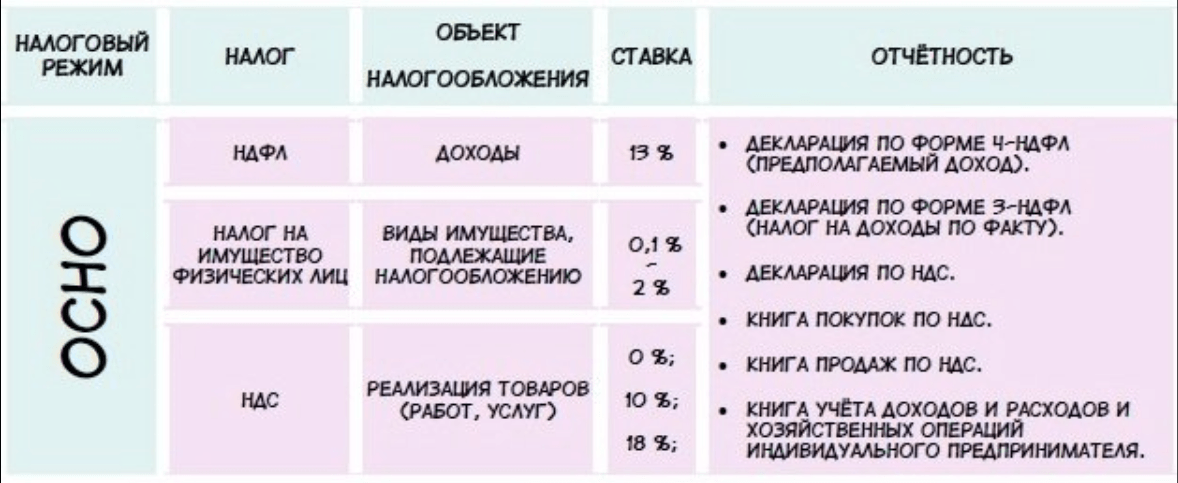

ОСН

Объект налогообложения. Прибыль ИП.

Какие налоги платятся. НДС, налог на имущество, транспортный, земельный, НДФЛ, страховые взносы за себя, налоги и взносы за сотрудников (при их наличии).

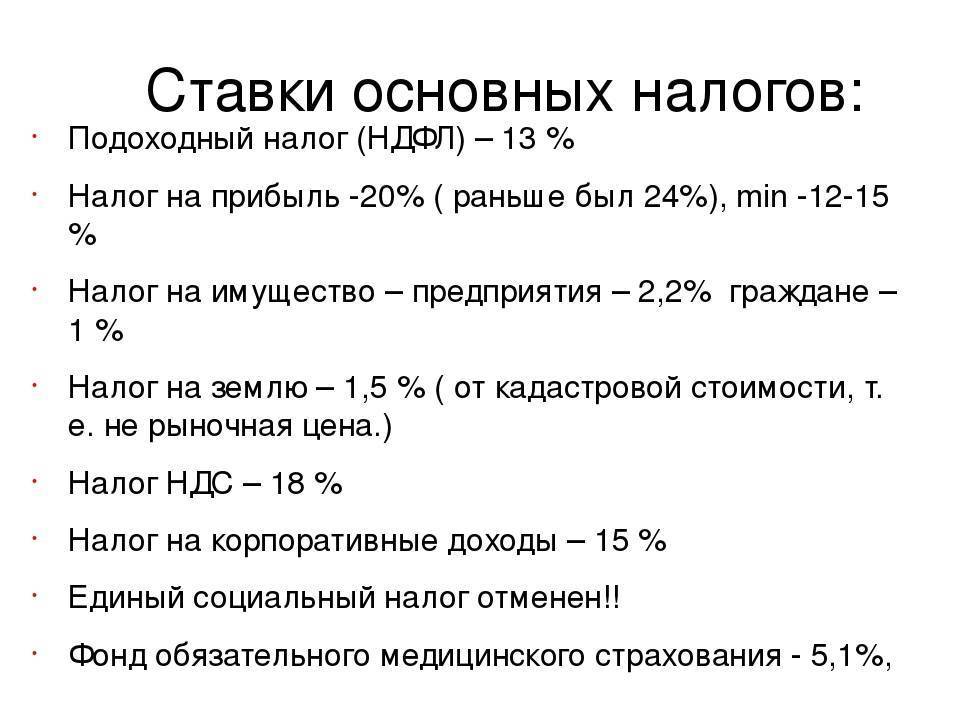

Ставки. НДФЛ 13%, НДС 0-20%.

Периодичность. НДС – ежемесячно/ежеквартально. Имущество – ежегодно. НДФЛ – 3 раза в год (15.07, 15.10, 15.01). Земельный и транспортный – ежегодно до 31 декабря. Фиксированные страховые взносы – до 31 декабря (можно по частям или сразу полную сумму). Страховые и НДФЛ за работников – каждый месяц.

Отчётность. Декларация по НДС; 4-НДФЛ; 3-НДФЛ.

УСН

Объект налогообложения. Доходы, доходы минус расходы.

Какие налоги платятся. Единый налог по УСН.

Ставки. Доходы: 1-6% (зависит от вида деятельности и региона). Доходы минус расходы: 5-15% (по решению властей в регионе могут устанавливаться ниже).

Периодичность. 3 раза в год авансовые платежи (до 25 апреля, 25 июля, 25 октября) и по итогам года до 30 апреля.

Отчётность. Декларация по УСН 1 раз по окончании налогового периода.

ЕНВД

Объект налогообложения. Вменённый доход, не зависит от полученной прибыли.

Какие налоги платятся. Единый налог на вменённый доход.

Ставки.От 7,5 до 15% (по законодательству субъектов РФ).

Периодичность. 4 раза в год до 25 числа месяца, следующего за отчётным кварталом.

Отчётность. Ежеквартальная декларация.

ЕСХН

Объект налогообложения. Прибыль от деятельности в сфере сельского хозяйства, рассчитанная как доходы минус расходы.

Какие налоги платятся. Единый сельхозналог.

Ставки. 6%.

Периодичность. 2 раза в год: авансовый платеж за первое полугодие и итоговый платёж до 31 марта года, следующего за отчётным.

Отчётность. Декларация раз в год.

ПСН

Объект налогообложения. Потенциальный доход, зависящий от вида деятельности.

Какие налоги платятся. Единый налог.

Ставки. 6%.

Периодичность. Уплачивается единовременно при получении патента.

Отчётность. Отсутствует.

НПД

Объект налогообложения. Полученный доход.

Какие налоги платятся. Единый налог.

Ставки. 4%, если клиент физлицо, 6%, для юрлиц.

Периодичность. Уплачивается ежемесячно до 25 числа месяца, следующего за отчётным. Поступает уведомление от налогового ведомства.

Отчётность. Отсутствует.

Страховые взносы

Помимо налогов, рассчитываемых и уплачиваемых, исходя из условий применяемой системы налогообложения, ИП платят страховые взносы.

Они бывают 2-х видов: фиксированные и с зарплаты сотрудников.

Фиксированные страховые взносы ИП. Их ещё называют ежегодные страховые взносы «за себя». Размер устанавливается законодательно на каждый следующий год. В 2020 г. ИП должны заплатить 40 874 рублей, из которых 32 448 руб. направляются в ПФР и 8 426 руб. в ФОМС. Платить можно единовременно всю сумму либо ежемесячно или поквартально. Крайний срок уплаты полной суммы 31 декабря.

Взносы за работников, если ИП – работодатель. Этот вид страховых взносов рассчитывается от начисляемой зарплаты, и по основному тарифу их размер в совокупности составляет 30,2%.

В том числе:

- в ПФР – 22%;

- ФСС – 5,1%;

- ФФОМС – 2,6%;

- ФСС на травматизм – 0,2%. Размер отчислений на травматизм может быть в диапазоне от 0,2 до 8,5%. Зависит от основного класса профессионального риска, к которому относится деятельность компании.

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

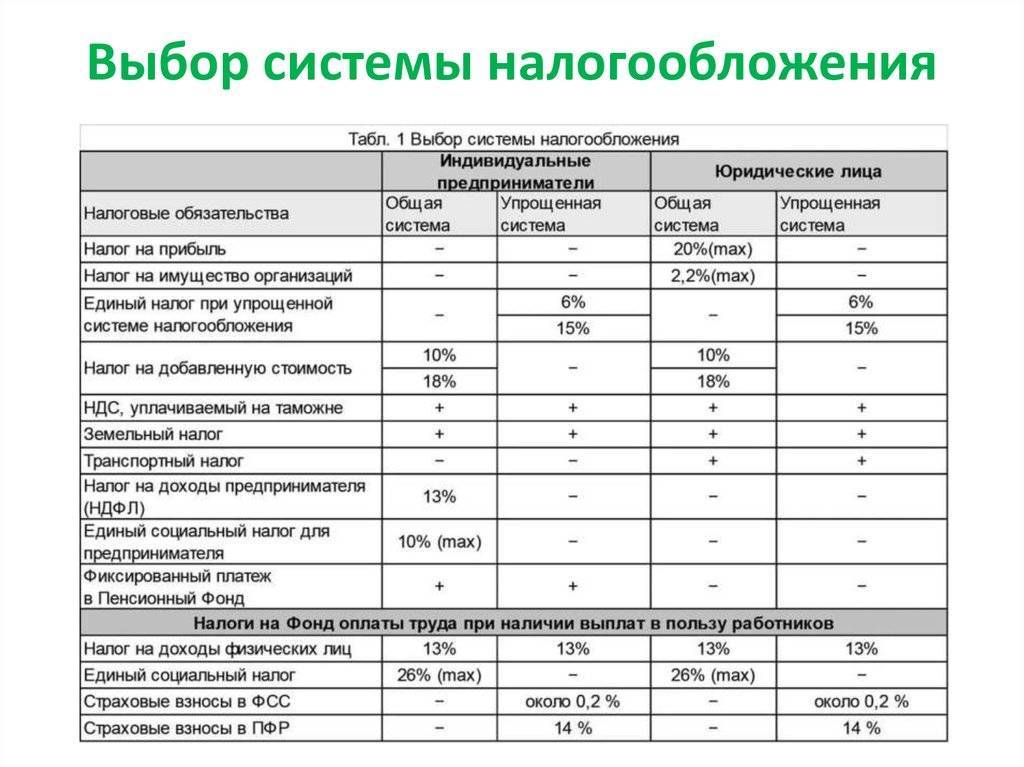

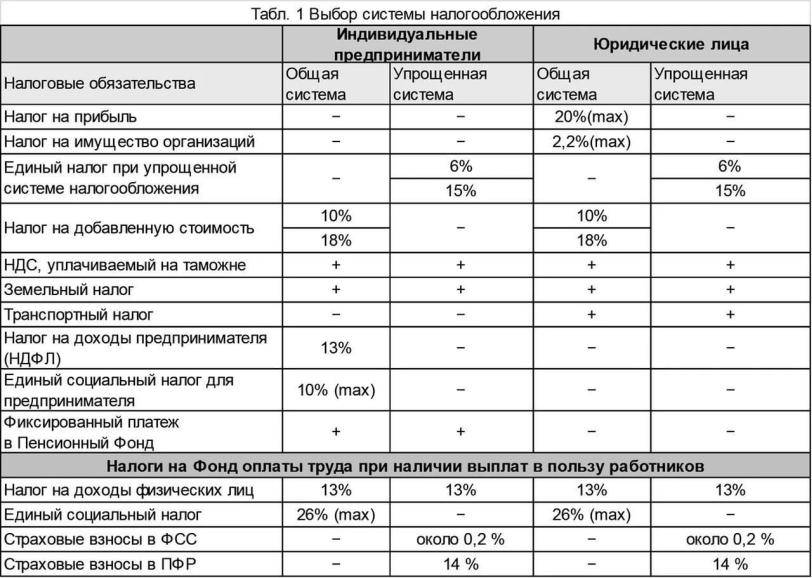

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД – налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения – при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

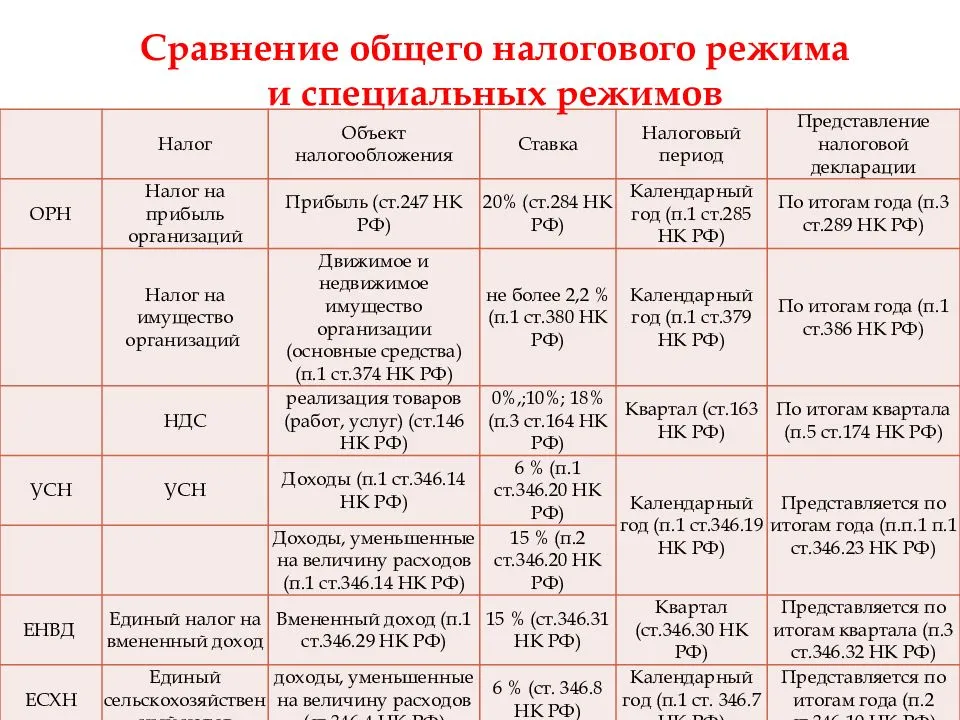

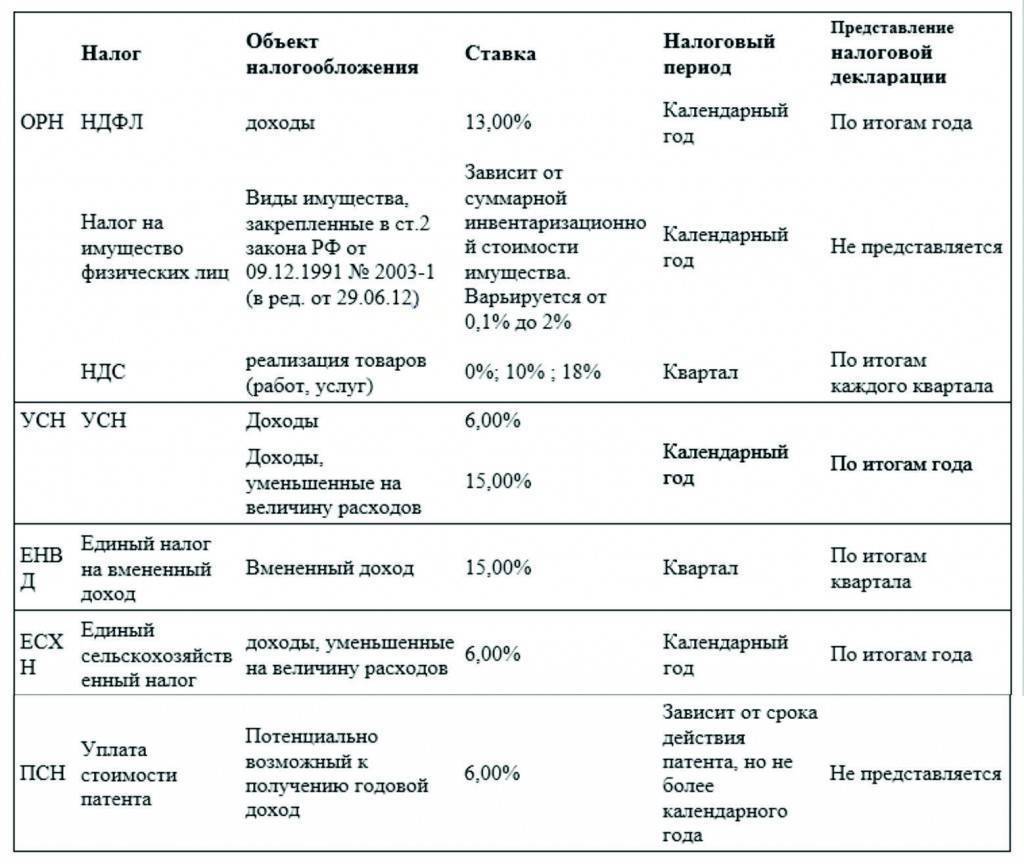

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации – налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход | Для налога на прибыль – прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ – доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода | Для налога на прибыль – денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент | Для налога на прибыль – календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода | Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Когда необходимо оплачивать авансовые платежи

Для компаний, оплачивающих налоги и взносы по упрощенке, действуют следующие сроки оплаты аванса:

- По окончании первого квартала — до 25 апреля.

- По окончании второго квартала — до 25 июля.

- По окончании третьего квартала — до 25 октября.

На основании данной информации налоговая рассчитывает размер единого налога и корректирует выплаты. Уплатить его необходимо до 31 марта, в случае пропуска срока будет начисляться пеня, а затем налоговые органы имеют право штрафовать ООО на 20% от суммы имеющейся задолженности.

В данной статье мы детально рассмотрели, какие налоги платит ООО на УСН и какие спорные моменты могут возникнуть при подсчете налоговой базы, если компания владеет автотранспортом или недвижимостью. Если у вас имеются вопросы, то не стесняйтесь обращаться в ближайшее отделение Налоговой службы — опытные специалисты проконсультируют вас и помогут разобраться в сложившейся системе. Старайтесь не пропускать сроки уплаты авансовых платежей и единого налога — это может стать дополнительным обоснованием для проведения внеплановой проверки соответствующими органами. При правильном подходе и небольших оборотах суммы налогов по УСН совсем невысокие, тем более что их можно снизить и уменьшить — проконсультируйтесь с грамотным бухгалтером, чтобы избежать переплаты и улучшить свое финансовое положение.

Какие налоги платит ООО без работников?

Некоторые предприниматели оформляют свое ООО таким образом, что в нем формально не числятся сотрудники. Такие действия, естественно, совершаются с целью сэкономить деньги на взносах в государственную казну. Владелец в такой ситуации идет на рискованное дело, нанимая работников за зарплату в конвертах.

Почему так поступать опасно? Потому что достаточно одной жалобы неудовлетворенного работника, звонка конкурента в налоговую службу, чтобы к вам нагрянули с проверкой. А такие моменты чреваты большими штрафами и проблемами с законом.

Лучше не делать попыток сэкономить путем нарушения трудового законодательства, а согласно всем правилам предоставлять финансовую отчетность.

Даже если у вас на самом деле не числятся сотрудники в предприятии, сдавать отчеты все равно необходимо, только указывать в декларациях нулевые показатели. Однако такие действия целесообразны, если предприятие работает на «упрощенке». А вот для ЕНВД такой подход недопустим.

Единственным правовым вариантом, чтобы вообще не платить никаких налогов, является приостановка деятельности фирмы. Для этого нужно написать заявление о снятии ООО с учета.

Существование ООО без единого сотрудника, конечно, возможно. Однако специалисты советуют все же трудоустроить хоть одного работника, например, себя в качестве директора. Таким образом, вы не только избежите проблем во время проверок, но и сохраните свою нервную систему.

Нужно ли оплачивать налоги на имущество

Еще один важный вопрос: платит ли ООО на УСН налог на имущество? Согласно статье 346.11 Налогового кодекса РФ, ООО освобождается от уплаты данного обязательства. Но есть определенные исключения.

- Торговые центры, бизнес-центры или офисы в них.

- Торговые помещения, офисные помещения, помещения, используемые для организации общепита или бытобслуживания.

- Жилые объекты, не относящиеся к основным средствам.

- Недвижимость, зарегистрированные на иностранные компании, не работающие в РФ.

Если подобные помещения имеются, то налоги заплатить придется, причем в качестве налоговой базы выступает кадастровая стоимость объекта.

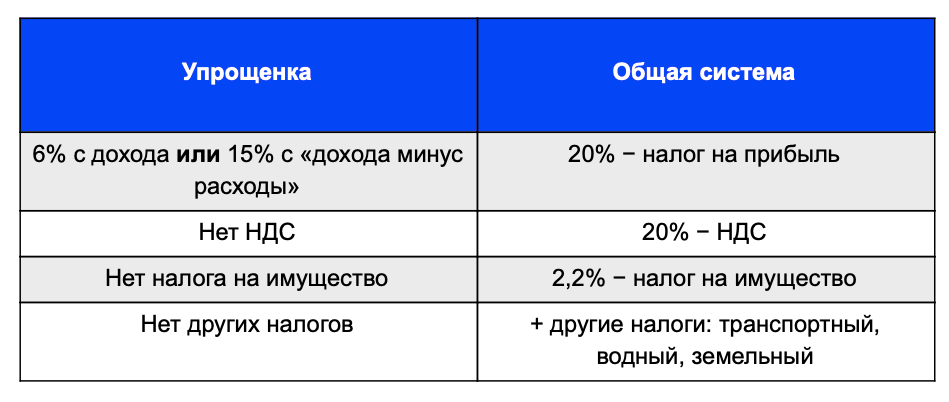

Общая и упрощенная системы: в чем разница

Кроме налога на прибыль, организации, применяющие общую систему налогообложения, автоматически являются плательщиками НДС (при наличии объектов и обязательств по уплате НДС). Отказаться от исчисления и уплаты НДС при ней возможности нет. И это одно из отличий общей системы от упрощенной . При упрощенной плательщик может выбрать: платить налог по ставке 5% от выручки без уплаты НДС или по ставке 3% от выручки с уплатой НДС.

Еще одно отличие: налог при упрощенной системе налогообложения уплачивается с выручки компании, затраты не влияют на сумму налога. Однако «упрощенка» не может применяться при определенных видах деятельности, например, страховая, риелторская, лотерейная деятельность. УСН также не могут применять организации, производящие подакцизные товары, и организации, сдающие помещения в аренду, если помещения не принадлежат им на праве собственности (то есть субаренда).

Фото с сайта hnonline.sk

Кроме ограничений по видам деятельности, чтобы применять упрощенную систему налогообложения, организация должна соответствовать критериям по выручке и количеству сотрудников — не превышать установленные в законодательстве лимиты. Лимиты по выручке, как правило, ежегодно индексируются.

В 2019 году установлены следующие лимиты для компаний.

Для применения УСН с уплатой НДС:

- Выручка должна составлять не более 1 851 100 рублей в год

- Списочная численность работников не должна превышать 100 человек.

Для применения УСН без уплаты НДС:

- Выручка должна составлять не более 1 270 100 рублей в год

- Списочная численность работников организации не должна превышать 50 человек.

При превышении указанных лимитов организация теряет право применять УСН и с месяца, следующего за отчетным периодом (месяц или квартал), в котором был превышен лимит, применяет ОСН.

УСН в отличие от ОСН не применяется автоматически — после регистрации ООО у вас есть 20 рабочих дней, чтобы подать заявление о применении УСН в налоговую. Если вы забыли подать такое заявление — на УСН можно будет перейти только со следующего календарного года.

Если вы забыли выбрать УСН после регистрации ООО или просто решили применять общую систему в текущем году, чтобы перейти на УСН в следующем году, с 1 октября по 31 декабря текущего года нужно заявить об этом в налоговый орган. Перейти на УСН получится только при соблюдении лимитов по выручке и средней численности сотрудников.

Лимит по выручке устанавливается за первые 9 месяцев текущего года — выручка компании не должна превышать 1 391 800 рублей (чтобы перейти на УСН с 1 января 2019 года). Численность работников в среднем за первые 9 месяцев года не должна превышать 100 человек.

Какую систему лучше выбрать – советы бухгалтера

Чтобы решить, какая система налогообложения лучше именно для вашего ИП, как минимум нужно:

- Определить вид планируемой деятельности, регион её ведения, масштаб бизнеса, наличие/отсутствие наёмных работников.

- Рассчитать предполагаемые доходы/расходы.

Исходя из полученных результатов, принимайте решение.

О подборе режима налогообложения есть полезная информация с примерами расчётов в на сайте «Папа Помог».

Какую систему выбрать – решать только вам. Я же могу дать лишь несколько советов, исходя из своей многолетней практики.

Совет 1. Изучите все налоговые режимы, действующие в вашем регионе

Только так вы избежите ошибок при выборе. Внимательно прочтите все ограничения по той или иной системе. Ознакомьтесь с региональными законами по этому вопросу.

Совет 2. Помните о возможности совмещения налоговых режимов

Проанализируйте свои виды деятельности. Возможно, совмещение режимов позволит вам значительно сэкономить на налогах.

- общую с вменёнкой;

- упрощёнку с ЕНВД;

- сельхозналог с вменёнкой;

- патентную с общей и вменёнкой;

- патентную с УСН и ЕНВД;

- патентную с ЕСХН и ЕНВД.

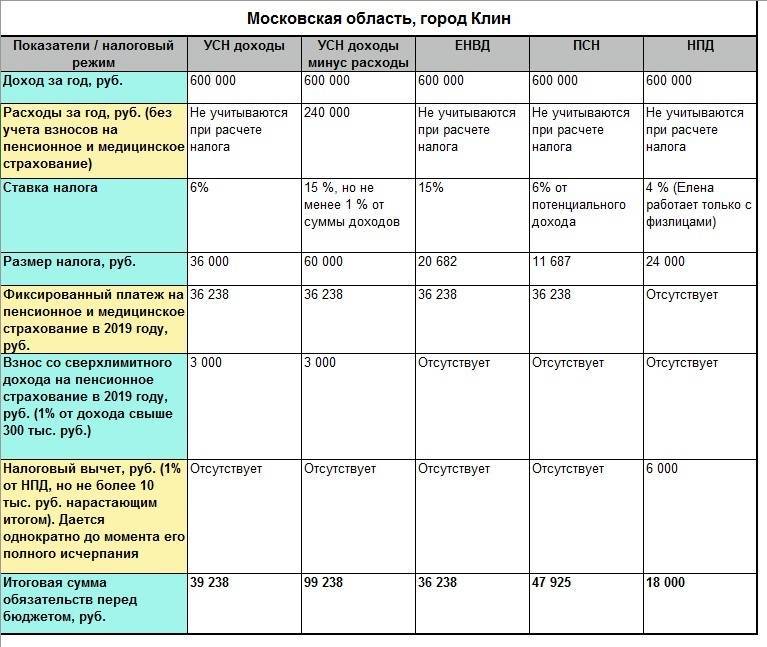

Предположим, вы планируете заняться оптовой торговлей мебельными тканями и открыть небольшую мастерскую по ремонту мебели. Часто для такого бизнеса начинающие предприниматели выбирают УСН с объектом «Доходы минус расходы». Им кажется, что это выгодно и удобно. Однако, как показывает практика, это не всегда так.

Давайте считать!

Разумеется, расчёты упрощённые. Они сделаны для лучшего понимания алгоритма сравнения. Для своего анализа вам придётся более подробно прописывать и просчитывать свои доходы/расходы.

Совет 3. Сделайте предварительные расчёты на бумаге

Но сначала рекомендую ответить себе на несколько вопросов.

- Какой вид деятельности будет основным?

- В каком регионе будет вестись бизнес?

- Будет ли ваше ИП использовать труд наёмных рабочих?

- Кто ваши основные потребители/покупатели?

- Какой доход вы планируете получить в первый год?

- Какую сумму составят расходы?

- Планируете ли вы приобретать основные средства? Если да, то на какую сумму?

Исходя из полученных ответов, сделайте предварительные расчёты по своему будущему бизнесу. Посчитайте налоговую нагрузку для вашего ИП по разным налоговым режимам. Сравните. Это обязательно! Только так вы сможете увидеть реальные плюсы/минусы и сделать оптимальный выбор.

Совет 4. Воспользуйтесь сервисом подбора системы налогообложения на сайте ФНС

Не любите заниматься расчётами и планированием? Воспользуйтесь специальным сервисом на портале налогового ведомства.

Это удобно, быстро. Ваши ответы из совета 3 придутся кстати!

Проще некуда

Организации на УСН обязаны также заплатить налог на имущество, которое оценено по кадастровой стоимости. Отчетность и ставку по нему мы уже описали выше.

Сборы на «вмененке» – это обязательные платежи

Фискальным отделам не важно, работает компания или не работает, получает прибыль или находится в убытках. Налог начисляется по показателям, которые устанавливаются на федеральном и местном уровне

Налог уплачивается поквартально до 25 числа следующего месяца, а декларация сдается на пять дней раньше.

Список сборов со «вмененщиков» дополняется налогом на имущество. Компании на ЕНВД так же, как и на УСН, перечисляют фискальные платежи за недвижимые активы, которые оценены по кадастровой стоимости.

Сельхозналог рассчитывается по ставке 6 процентов с чистой прибыли и уплачивается по авансовой схеме. Аванс нужно оплатить в течение 25 дней после окончания полугодия. Декларация по ЕСХН сдается до 31 марта следующего года. Итоговый платеж нужно сделать в тот же срок.

Мы перечислили основные налоги, которые платит ООО, находясь на том или ином фискальном режиме. Подробную информацию о расчетах, применении, формах деклараций по каждому фискальному сбору вы легко можете найти в материалах «Жажды бизнеса», посвященных каждой из тем.

Налоги ООО на ЕНВД

Суть режима ЕНВД сводится к тому, что налог предприятие уплачивает не по фактическим показателям деятельности, а по рассчитанному вмененному доходу, который вычисляют на основе законодательно установленных нормативов, разработанных для определенных видов деятельности. Надо заметить, что режим ЕНВД может быть применен не во всех регионах, поэтому прежде, чем принять решение о его использовании, следует уточнить такую возможность. Узнаем, какие налоги должно платить ООО на ЕНВД.

При использовании этого спецрежима компания не платит НДС и налог на прибыль. Ставка единого налога – 15 % от вмененного дохода, но устанавливается она на региональном уровне и может быть существенно снижена. Представлять декларацию в ИФНС и уплачивать налог ООО на ЕНВД обязано ежеквартально.

Уплачивать налог на имущество плательщики обязаны с 01.07.2014 г., поскольку налоговым периодом при этой системе является полугодие. Для уплаты налога на имущество действуют те же критерии, что и для других форм налогообложения: по ставке до 2 % облагаются здания производственной специфики, занесенные в перечень кадастровых объектов недвижимости, утвержденные и опубликованные на региональном уровне.

При отсутствии деятельности ООО на ЕНВД налог уплачивает. Что обусловлено спецификой этого налогового режима, в котором облагается уже рассчитанный налог на вмененный доход.

ЕНВД

Единый налог на вменённый доход. Это специальный режим, который освобождает от уплаты налога на прибыль, НДС (кроме того, что платят при ввозе на территорию РФ) и налога на имущество, если недвижимость относится к офисным, торговым центрам или иностранным организациям, не имеющим в РФ постоянных представительств.

Оформляется ЕНВД на конкретный вид деятельности. Если вы совмещаете несколько видов деятельности — нужно будет оформить ЕНВД отдельно на каждый вид деятельности.

ЕНВД рассчитывается с учётом ставки 15% и двух коэффициентов: первый ежегодно устанавливает Минэкономразвития РФ, а второй принимают местные органы управления. Уплата налога не зависит от того, есть ли доход. Если выбираете эту систему, платить налог нужно будет в любом случае. ООО может применять ЕНВД дополнительно с одним из режимов — ОСНО, УСН или ЕСХН.

Доступен ЕНВД не всем видам деятельности и не всем регионам. В Москве ЕНВД отменён. Полный список подходящих видов деятельности лучше уточнить в своём регионе.

Так же применять ЕНВД не могут:

• те, у кого больше 100 сотрудников;

• доля участия других юрлиц больше 25%;

• занимающиеся сдачей в аренду автозаправочных и автогазозаправочных станций;

• кому присваивается статус государственного или муниципального органа управления;

• учреждения образования, здравоохранения, социального обеспечения в части деятельности, имеющей отношение к услугам общественного питания;

• те, кто ведёт деятельность по договору простого товарищества и доверительному договору.

Какие налоги платит ООО в 2021 году

Так все-таки, какие налоги платит ООО в 2021 году? Ответить на это можно, только произведя предварительный расчет налоговой нагрузки с учетом всех рассмотренных выше факторов и региональной специфики, то есть, индивидуально для каждой конкретной организации. Пример такого расчета для небольшого магазина вы можете найти в статье «Системы налогообложения: как сделать правильный выбор?».

Если же вы понимаете, что не сможете произвести расчет своей налоговой нагрузки самостоятельно, то при решении вопроса: «Какое налогообложение выбрать для ООО?» стоит обратиться за помощью к профессионалам. Для наших пользователей мы можем предложить хороший бонус в виде бесплатной часовой консультации по налогам ООО от специалистов 1С:БО.