Что это за книга и зачем ее вести

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения. На одном предприятии или организации есть только одна кассовая книга. Это же касается и частных предпринимателей. Единственное исключение – если юрлицо имеет представительства или филиалы, которые действуют на основе собственного баланса. В таком случае филиал или представительство ведет собственную книгу, отражающую его операции. Копии первичных ордеров и страниц книги передаются в главный офис. Сведения о количестве оставшихся денежных средств находят свое отражение в кассовой книге подобного подразделения и на его балансе, затем такие сведения переносятся в сводный баланс всей фирмы.

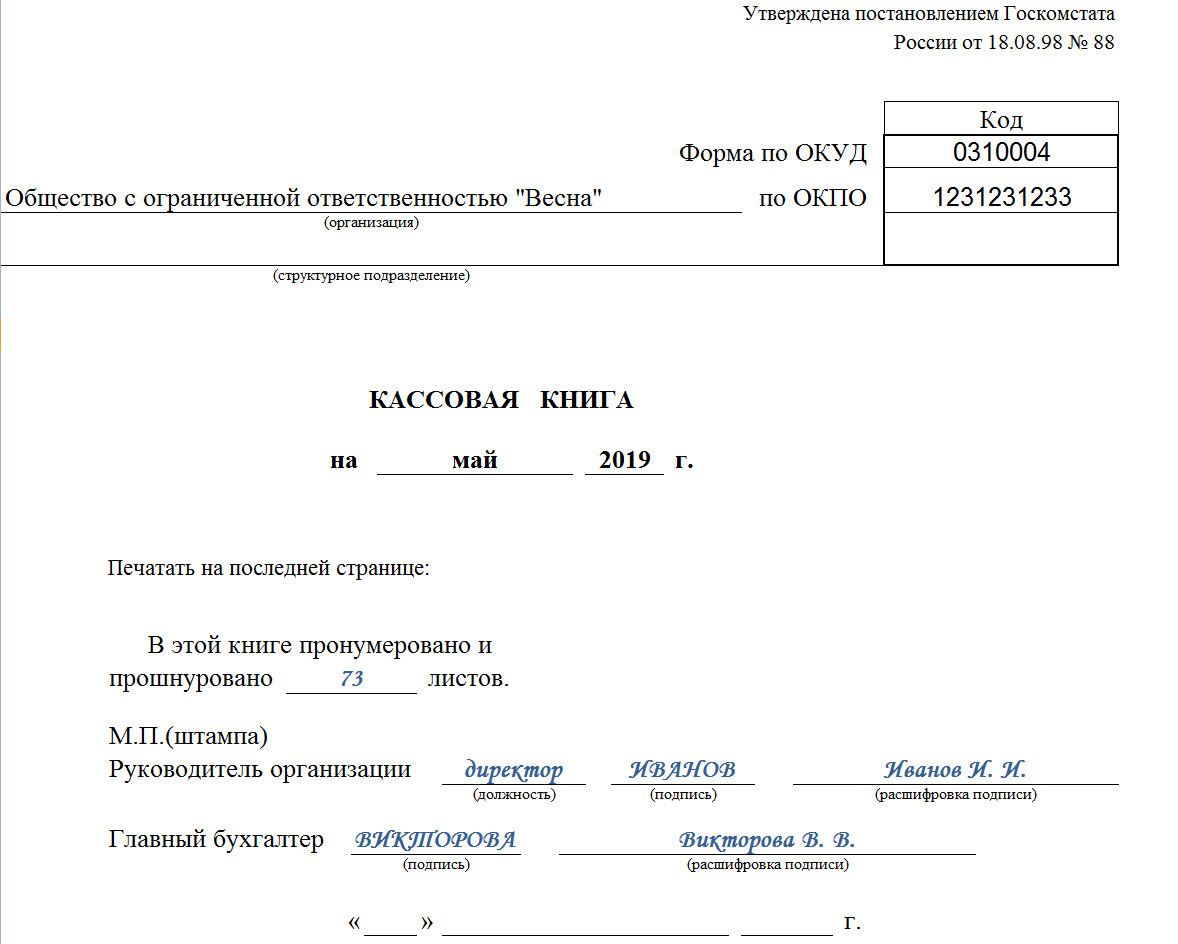

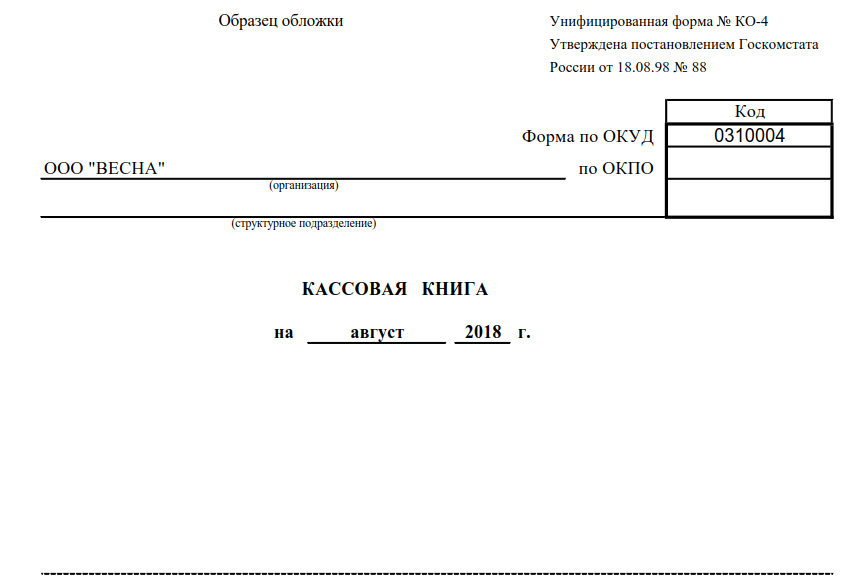

Унифицированная форма книги утверждена Постановлением Госкомстата. Форма называется КО-4.

Грамотное ведение книги очень важно, так как контролирующие органы часто ее проверяют. Если будут выявлены неточности или несоответствия, то фирму могут оштрафовать за ненадлежащее ведение бухгалтерской документации

Кассовая книга должна вестись с начала календарного года по нарастающей. В следующем году заводится новая книга на целый год. Она представляет собой журнал из пятидесяти или ста страниц. На титульном листе пишется срок действия данной книги. Если одного журнала в году оказалось мало, то заводится еще один – записи продолжаются в хронологической последовательности и не прерываются. На новой заведенной книге указывается дата начала и окончания ее ведения. Таким образом, будет легко определить последовательность кассовых книг.

Бланк кассовой книги в формате excel и word

Обычно приобретается уже готовая книга с расчерченными графами и столбцами, напечатанная в типографии. Возможен и электронный вариант.

Все листы книги сразу нумеруются, то есть на чистом листе уже имеется проставленный номер. Общее количество листов указывается на последней странице и заверяется подписями руководителя и главбуха. Прошитая книга опечатывается мастичной или сургучной печатью. Если была допущена ошибка, то можно ее исправить, об этом чуть позднее.

В этой статье вы найдете образец заполнения приходного кассового ордера по форме КО-1.

Правила заполнения бланка расходного кассового ордера на предприятии вы можете прочитать здесь.

Ошибки при заполнении

К заполнению документа выдвигаются строгие требования. Так, необходимо следить, чтобы на страницах не было помарок и ошибок. Всё это приравнивается к нарушению кассовой дисциплины. При наличии ошибок их можно исправить следующим образом:

- При наличии ошибок, не влияющих на итоговую сумму (номеров ордеров, наименования лиц и предприятий), необходимо зачеркнуть неверную запись одной чертой и записать над или под ним правильные данные. Внесенные изменения заверяются ответственными за ведение книги лицами.

- В случае если ошибка привела к искажению значения итоговой суммы за тот или иной период (то есть, в документе указана неверная сумма), исправить ошибку можно с помощью перечеркивания. Страница перечеркивается по диагонали одной чертой. При этом на ней делается соответствующая пометка “Аннулировано”. После этого необходимо заполнить новые кассовые листы, внеся в них исправленные данные.

После этого руководство назначит комиссию, отвечающую за внесение поправок в документ. После внесения поправок кассир пишет справку, в которой отражаются все изменения в книге.

Как правильно заполнить титульный лист?

Форма документа (0310004) представляет собой 2 части: первая — обложка бухгалтерского регистра, вторая — итоговый лист журнала.

Как выглядит кассовая книга:

Для оформления титульного листа, как правило, выбирается плотная бумага для более длительной сохранности документа. Срок ее хранения равен 5 годам.

Форма журнала утверждена постановлением Госкомстата № 88 от 18 августа 1998 года, о чем сообщается в правом верхнем углу формы КО-4.

Титульный лист содержит информацию:

- полное название хозяйствующего субъекта, код его ОКПО;

- структурное подразделение (при наличии);

- обозначение срока, за который составлена книга (год).

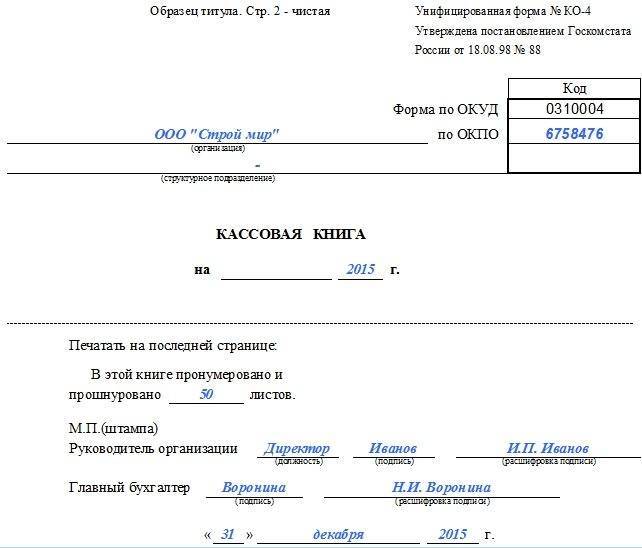

На последнем листе книги указывается число пронумерованных и прошнурованных страниц в фактическом числовом значении.

Сведения заверяются печатью компании (при наличии) и росписями руководителя и главного бухгалтера с расшифровкой.

Итоговой записью книги является фиксирование даты заверения данных о количестве страниц в документе в книге.

Инструкция и порядок заполнения формы КО-4 на бумажном носителе

Следуя новым Указаниям, порядок оформления кассовой документации подразделяется на обычный и упрощенный (ИП и малый бизнес). Обычные условия распространяются на все юридические компании, за исключением кредитных учреждений.

Также отдельными документами должны оформляться все операции по приходу и расходу наличности в пределах деятельности платежного агента.

Новый Указ Центрального банка не изменил существующие унифицированные формы бланков.

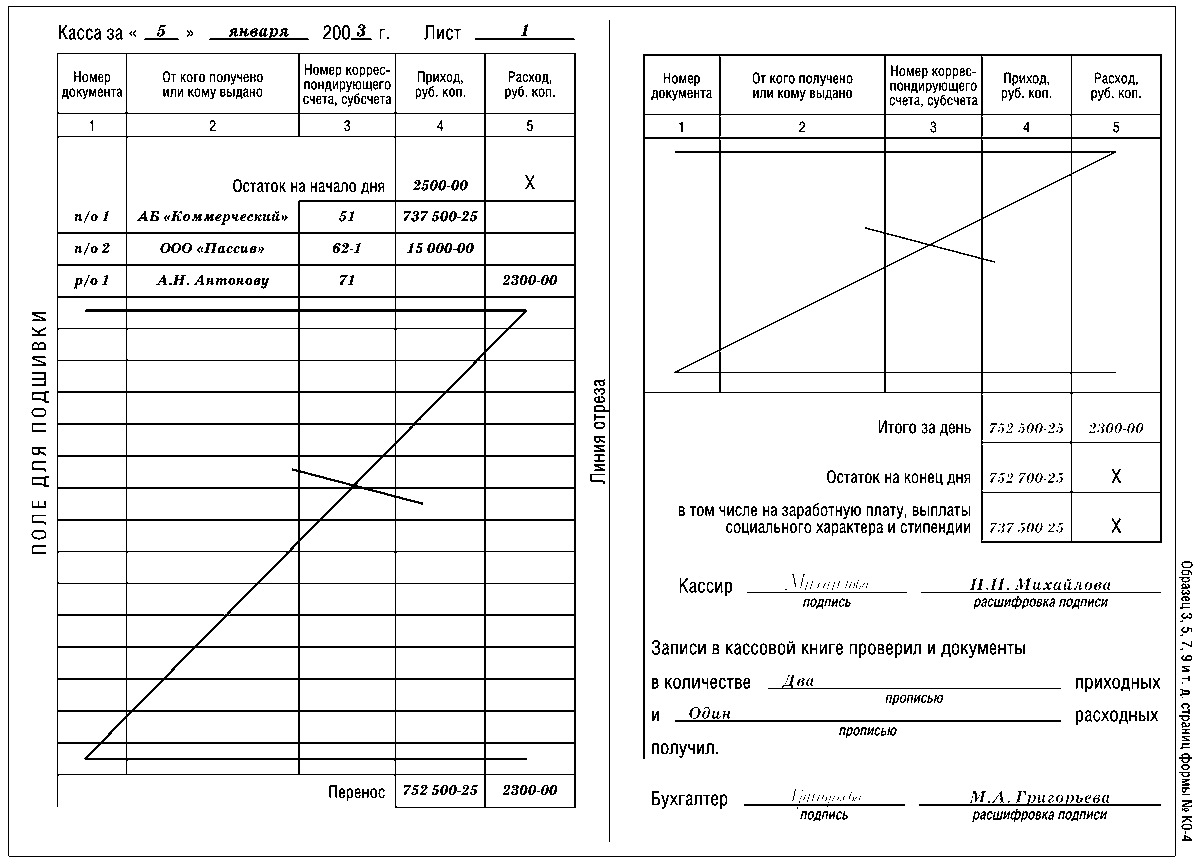

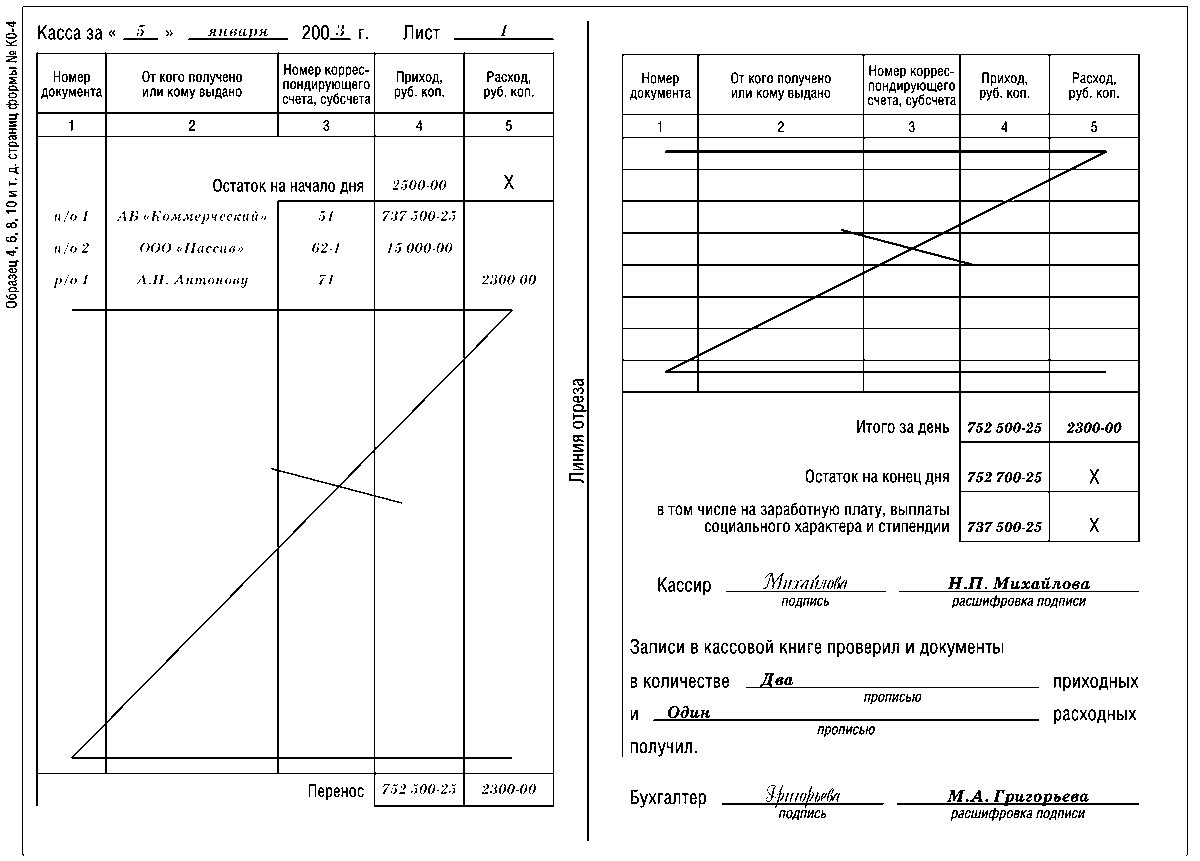

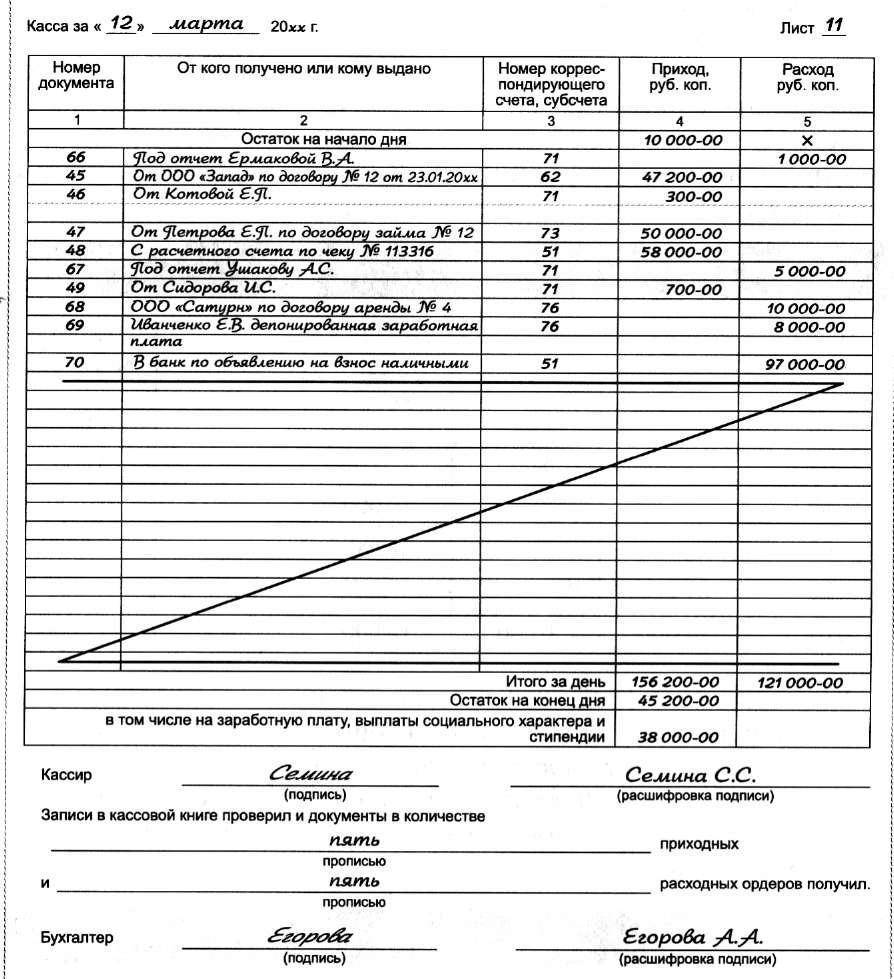

Алгоритм заполнения КО-4:

- фиксируется число, месяц и год в шапке документа, осуществляется проверка нумерации страниц;

- проставляется цифрами остаток на начало дня, который должен соответствовать остаткам на конец дня предыдущего листа книги (последней страницы предшествующего года);

- проставляются номера приходных и расходных ордеров (нумерация ПКО и РКО хронологическая сквозная);

- записываются сведения об источниках поступления денежных средств, о ФИО получателя, о направлении расходов;

- фиксируется номер субсчета, корреспондирующего счета (50 — «Касса» в корреспонденции с другими счетами: 51 «Расчетный счет», 70 «Заработная плата», 71 «Подотчетные суммы»), частные предприниматели данный столбец не заполняют;

- отражаются суммы в графах приход и расход в рублях и копейках;

- вносится сумма всего расхода и прихода в графе «перенос»;

- записывается итоговые суммы прихода и расхода за рабочий день;

- проставляется остаток денежных средств по формуле: остаток на начало+приход-расход;

- проставляются количество приходных и расходных ордеров.

Денежными документами также считаются: оплаченные талоны на ГСМ, питание, путевки, почтовые марки, конверты с марками и иные бланки, имеющие стоимость и хранящиеся у кассира.

Кто должен подписывать?

В кассовом журнале автографы проставляют кассир и бухгалтер. При отсутствии второго расписывается непосредственный глава фирмы.

Если кассовые операции осуществляются частным предпринимателем, то наличие только его подписи будет соответствовать нормам.

Сведения о ведении регистра в законах

На необходимость ведения журнала указывает Указ Центробанка от 11.03.2014 №3210-У. Там сообщается, что следует вносить все операции, связанные с поступлением или отчисление наличных средств. Коммерческая организация может иметь только один кассовый регистр.

После прошивки листы заверяет уполномоченное лицо или руководитель фирмы. Любые сведения, которые вносятся в регистр, должны быть продублированы. В целях дублирования можно использовать обычную копирку. Должна быть возможность оторвать одну из копий, так как она необходима кассиру для отчёта. Оригинал записей остаётся в журнале. Естественно, что номера страниц оригинала и копии должны совпадать. Внесение исправлений в кассовый журнал возможно, только если такие исправления заверены подписями главного бухгалтера и кассира. Возможно автоматизированное заполнение кассового регистра или кассовая книга в электронном виде. В таком случае страницы создаются в виде машинограмм, а листы нумеруются автоматически.

Категорически недопустимо выдавать средства из кассы, если нет подтверждения данной операции в расходном ордере подписью получателя. В противном случае отсутствующие денежные средства считаются недостачей и подлежат взысканию с кассира. Любые наличные деньги, в отсутствие необходимых кассовых документов, приравниваются к прибыли предприятия.

Помещение кассы должно быть оборудовано таким образом, чтобы обеспечить безопасное хранение денег. Также должна быть обеспечена безопасность транспортировки денежных средств в банк. Обязанность по обеспечению безопасности ложится на руководство фирмы. Невыполнение данного требования может привести не только к административной ответственности, но и к уголовной.

Сведения об обеспечении сохранности денежных средств есть в Указаниях Центробанка. Требования к наличию или отсутствию сигнализации в кассовом помещении законодательно не установлены, но есть рекомендации по хранению наличности в сейфе, ключ от которого находятся у кассира. Кроме того, есть указания, что в начале смены, перед открытием помещения и сейфа, кассир должен осмотреть замки и убедится в их сохранности, также должны быть целы решётки на окнах и дверях. Если есть следы вскрытия, необходимо сразу же сообщить в полицию и руководству организации.

Вопросы, возникающие в ходе ведения регистра

При ведении кассового журнала, наиболее часто возникают вопросы следующего характера.

- Кто осуществляет контроль за его ведением?

- Какие моменты следует учесть при ведении регистра в обособленном подразделении?

- Сколько кассовых книг может быть на предприятии?

- Предусмотрен ли штраф за неполные или недостоверные данные в журнале, и если предусмотрен, то каков его размер?

Итак, ответим на эти вопросы.

- Кто осуществляет контроль за ведением кассового регистра? Согласно Постановлению Госкомстата от 18.08.1998 №88, контроль ведения журнала должен осуществляться бухгалтером предприятия или фирмы. Этим же постановлением утверждена так же форма для кассового регистра. Порядок, в соответствии с которым осуществляется контроль, находится в политике учёта предприятия и подлежит утверждению приказом. Как правило, контроль включает в себя сверку кодов на соответствии с утверждёнными на фирме, контроль нумерации и ведения книги в целом. Также проверяется тот список документов, которые передаются в головное управление всеми специализированными подразделениями.

- Моменты, которые следует учитывать при ведении кассового учёта в обособленных подразделениях. В любом специализированном подразделении, при проведении операций с наличными средствами нужно вносить соответствующие записи в кассовом журнале. Правила, по которым вносятся такие сведения, полностью идентичны правилам для головного предприятия. Но всё же, в подразделениях есть некоторые моменты, отличные от головного предприятия. Если подразделение вносит наличные средства на расчётный счёт предприятия в банке, то оставшаяся сумма устанавливается так же, как и для головного подразделения. Если же филиал вносит наличные средства непосредственно в кассу предприятия, в таком случае максимальная сумма устанавливается филиалом самостоятельно. Но при любой форме внесения средств максимальная сумма утверждается приказом руководителя фирмы. Копии страниц кассового журнала из филиалов в главное подразделение происходит в соответствии с установленными правилами. На обложке кассового регистра в обязательном порядке должно быть указано название филиала.

- Сколько кассовых книг может быть на предприятии? В некоторых случаях фирма может вести несколько регистров. Ведь что такое кассовая книга? Это тот документ, в котором отражены операции с наличностью, а есть случаи, когда операции проводятся не только в головном подразделении. Первый случай — если предприятие является платёжным агентом, то у него может быть предусмотрен собственный кассовый журнал для ведения операций с наличными средствами и журнал для наличных денег, которые приняла фирма после проведения операций платёжным агентом. Второй случай – фирма имеет филиал, который осуществляет ведение собственного кассового регистра.

- Предусмотрен ли штраф за неполные или недостоверные данные в журнале, и если предусмотрен, то каков его размер? За любые нарушения в ведении кассового журнала, исправления, выполненные не по правилам, внесение недостоверных или неполных сведений предусмотрена административная ответственность. Она выражается в виде штрафа в размере 40-50 тысяч рублей.

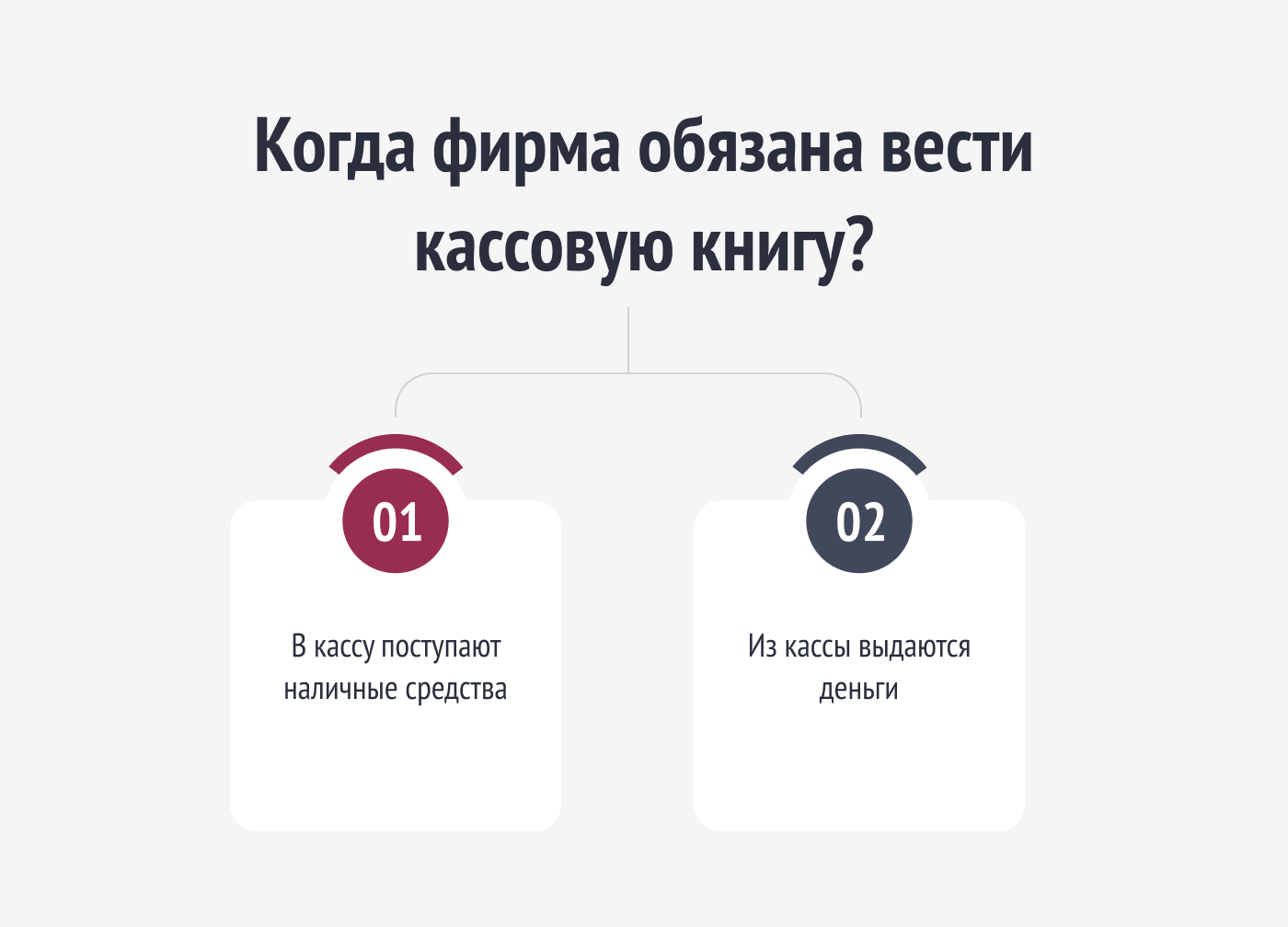

Когда фирма обязана вести кассовую книгу?

Чтобы возникла подобная необходимость, требуется соблюдение 2 условий:

- в кассу поступают наличные средства;

- из кассы выдаются деньги.

- организации с УСН, ведущие книгу, в которой учитываются доходы и расходы;

- фирмы и подразделения, которые не сталкиваются с поступлением или необходимостью выдачи наличности;

- компании и подразделения, которые полностью сдают наличные в банк, инкассаторам;

- ИП, адвокаты и нотариусы.

ООО «Бухгалтерские технологии» хочет обратить внимание на один нюанс. Отсутствие обязанности вести книгу вовсе не говорит, что коммерческая структура не способна это делать по собственному волеизъявлению

Как выглядит кассовая книга?

Кассовая книга выглядит как бумажный журнал. Она имеет вид установленного образца и ведется строго по нему. Важный момент — ее необходимо заполнять корректно, поскольку она регулярно проверяется различными инстанциями.

Журнал состоит из титульного листа и уже заранее расчерченной «внутренности», то есть самих полей, которые будут заполняться кассиром. Поля эти также утверждены законом, поэтому выдумывать оформление считается недопустимым. Действительная кассовая книга должна быть, как и все документированные журналы государственного образца, пронумерована и прошнурована. Она также должна быть закреплена печатью. Все записи необходимо заверять подписью главного бухгалтера предприятия.

Каждый год ведется новая кассовая книга. В январе заводится новый журнал, и отныне все записи ведутся там, даже если предыдущий не был до конца заполнен. При этом для организаций, в которых слишком много кассовых операций, одной книги в год может не хватить. В таком случае заводится второй журнал, а на титульном листе указывается четкий период: день, месяц и год.

Когда бланк отчета кассира не является обязательным

С 1 июля 2019 года справку КМ-6 можно не применять в случае, если вы уже перешли на использование онлайн кассы в своей предпринимательской деятельности. Все фискальные данные теперь поступают в налоговую онлайн. Поэтому можете не применять эту и другие восемь форм, которые были утверждены пост. Госкомстата № 132 от 25.12.1998: КМ-1, КМ-2, КМ-3, КМ-4, КМ-5, КМ-7, КМ-8, КМ-9. Минфин указал на такую возможность в письме от 16.09.2016 № 03-01-15/54413.

Обратите внимание: когда отказываетесь от перечисленных выше форм, вы должны закрепить соответствующие изменения в учетной политике. Первичка является обязательным элементом учетной политики

Четко укажите используемые формы.

Основанием для внесения изменений будет служить приказ директора компании. Законодательство не предусматривает его формы. Поэтому составьте его самостоятельно, в произвольной форме.

Правила исправления сведений

Нередко в процессе ведения документации ответственные лица допускают какие-либо ошибки. Заполнение кассовой книги считается простым процессом, но всегда существует вероятность, что будут внесены неправильные сведения. В официальной документации не приветствуются разные описки или опечатки, а также исправления.

Любое исправление может признаваться в компании нарушением, поэтому за него ответственное лицо может привлекаться к дисциплинарной ответственности. Допускаются только мелкие ошибки, которые не связаны с указанными суммами и не влияют на подводимый итог. Как исправить ошибки? Для этого учитываются следующие правила:

- неверные данные просто зачеркиваются;

- сверху пишутся верные сведения;

- правильно исправленная ошибка заверяется подписью ответственного кассира и бухгалтера, который занимается проверкой документации;

- если же выявляются ошибки, связанные с размером остатка, то полностью перечеркивается лист, имеющийся в книге, после чего ставится отметка о его аннулировании;

- после зачеркивания одного листа производится заполнение второго листа.

Именно кассир несет ответственность за правильность заполнения документа, поэтому если им допускаются серьезные ошибки, то важно составить специальную служебную записку на имя главного бухгалтера компании. Данная записка рассматривается специально созданной комиссией, после чего вносятся нужные изменения

Бухгалтер формирует справку о внесенных корректировках. Только после этого производится аннулирование страницы.

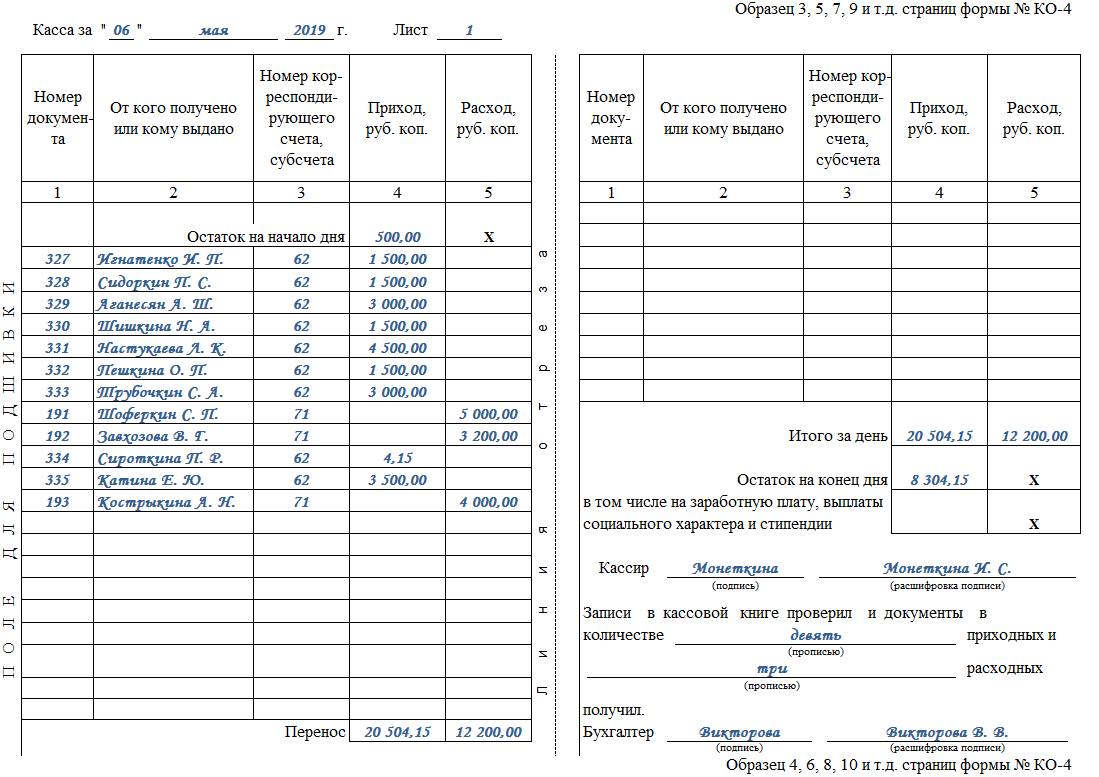

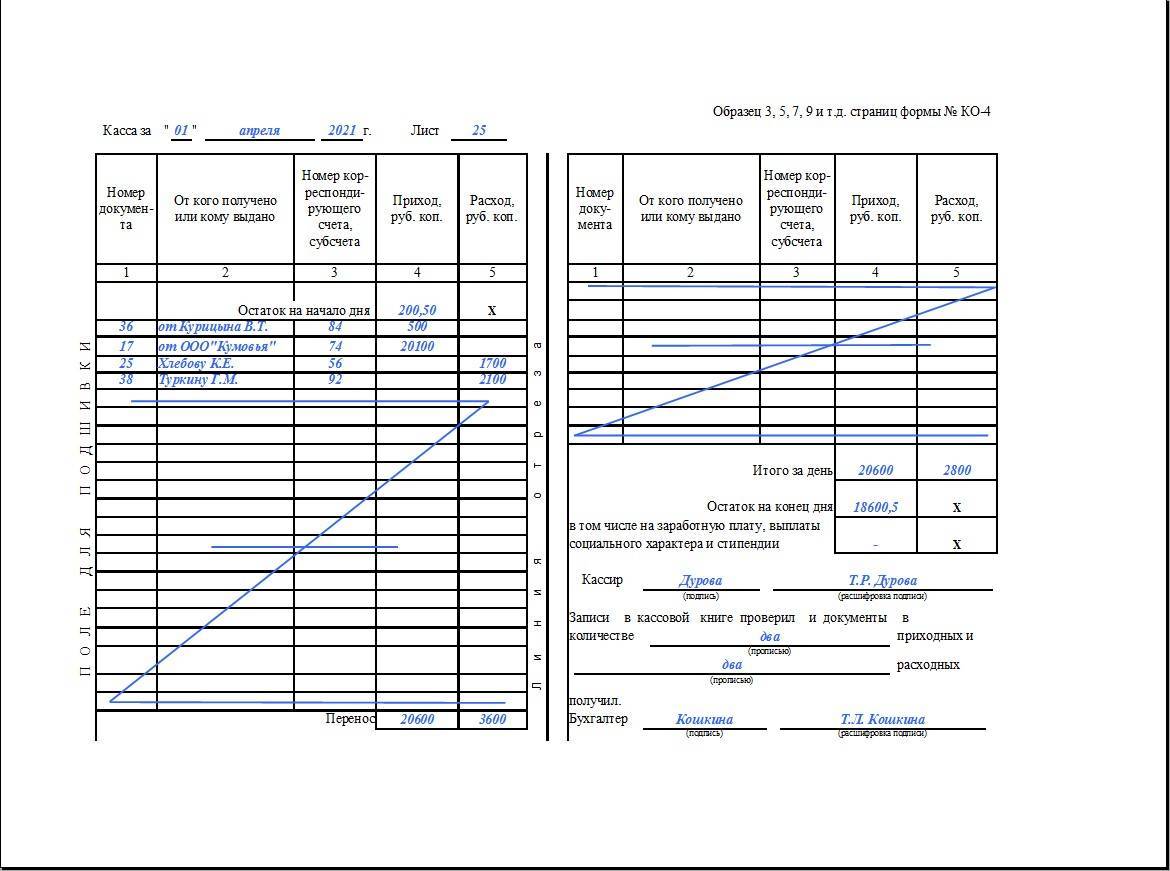

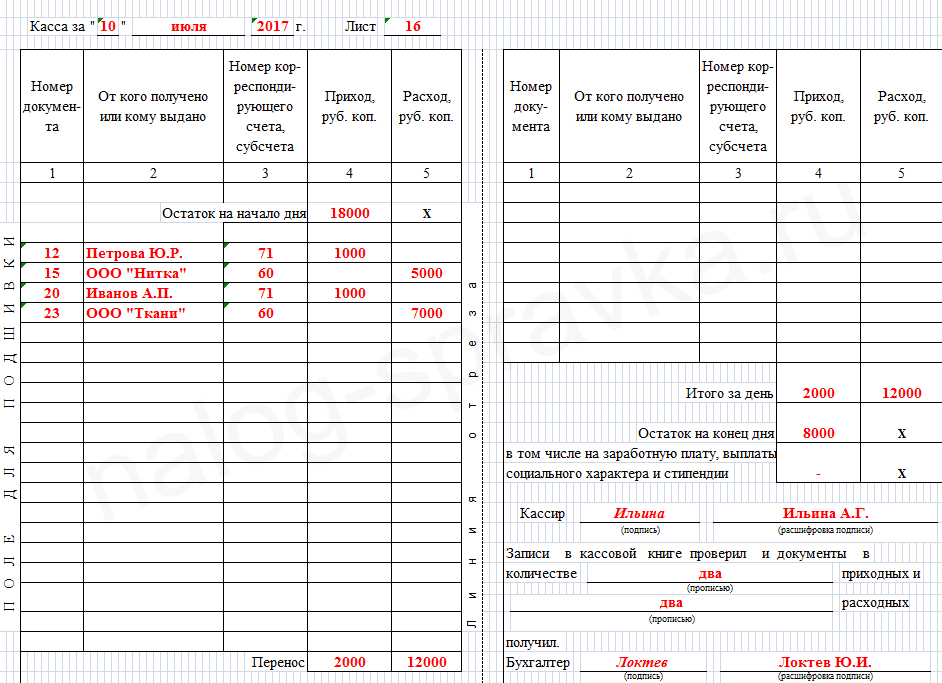

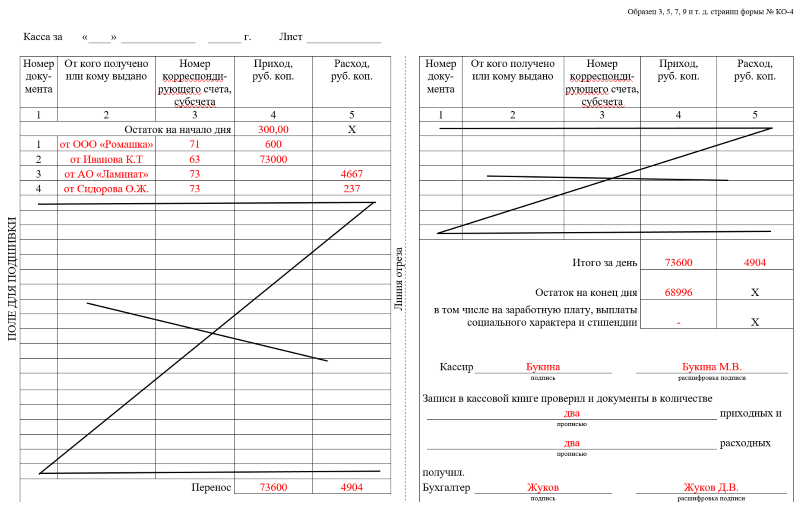

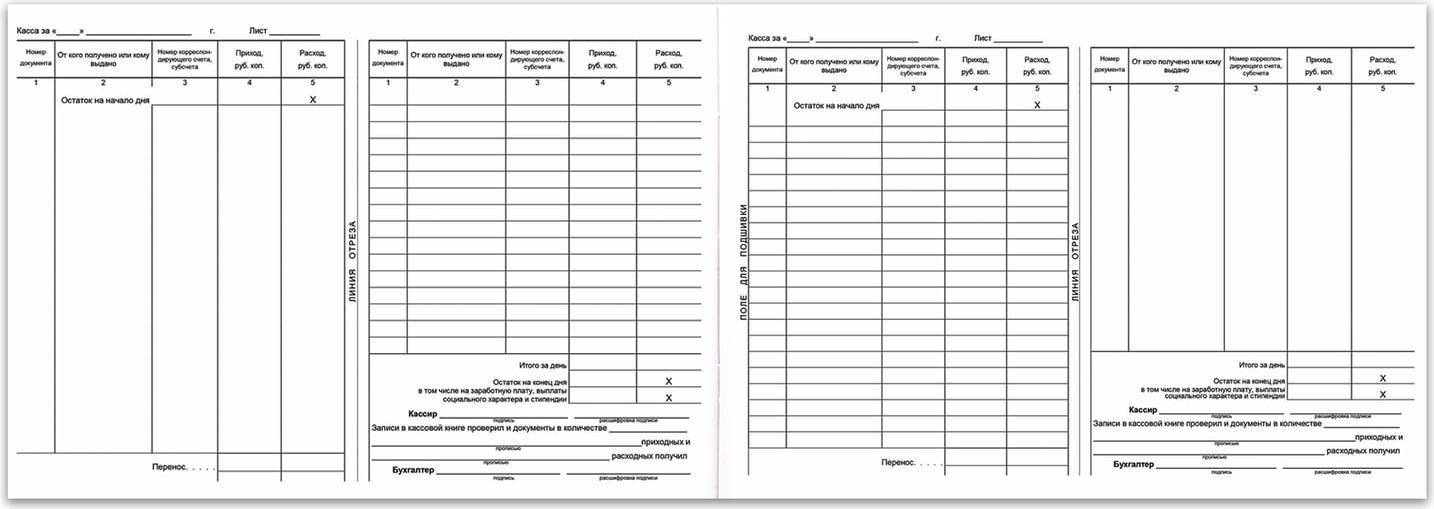

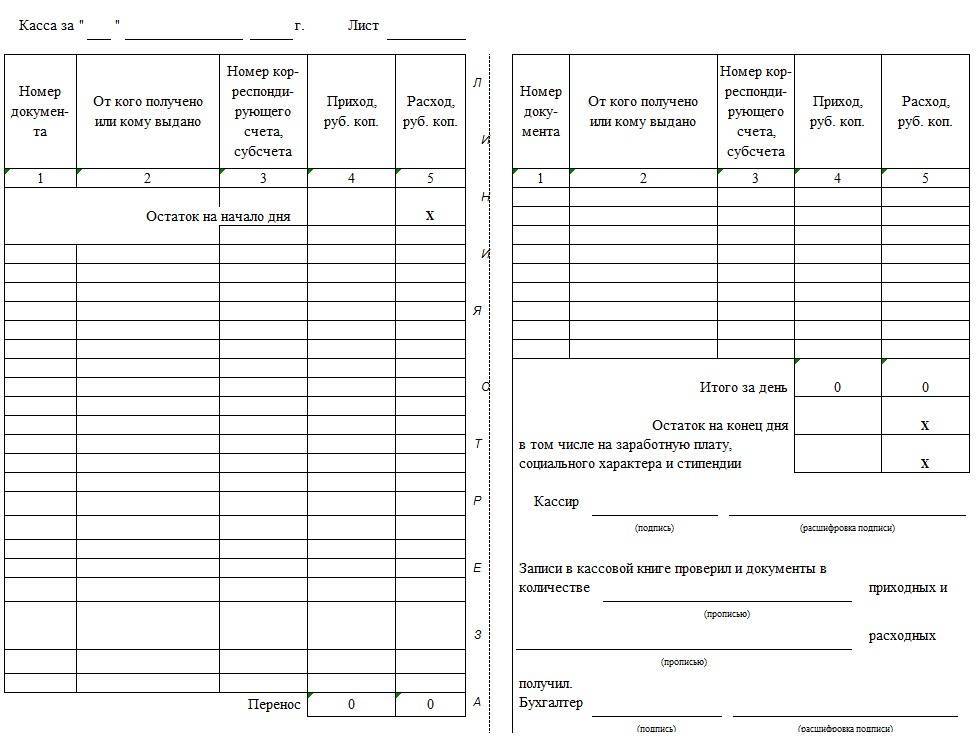

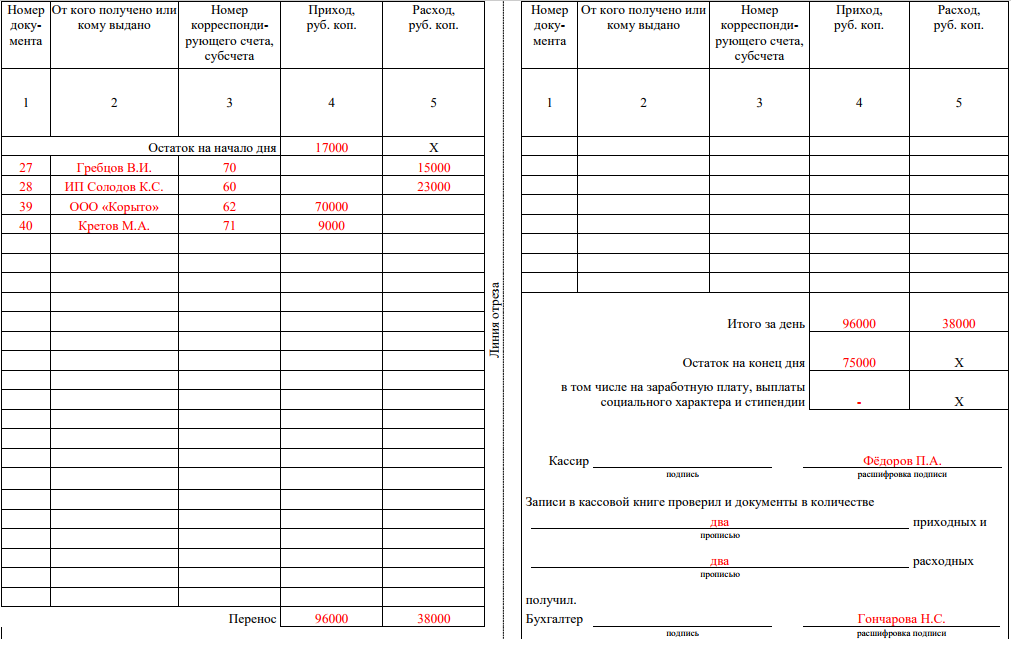

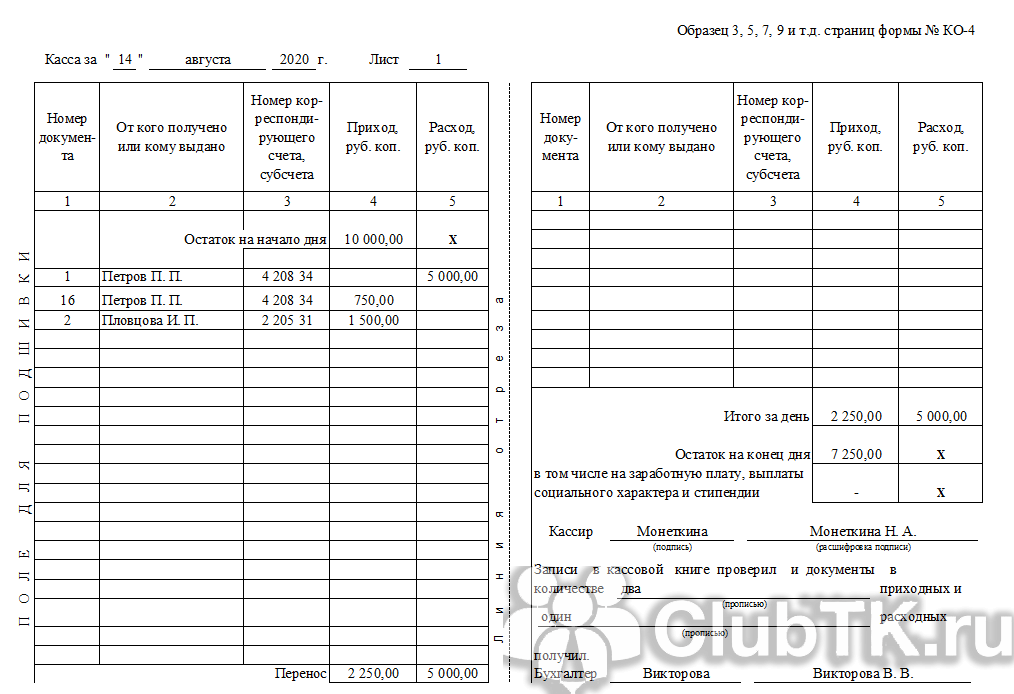

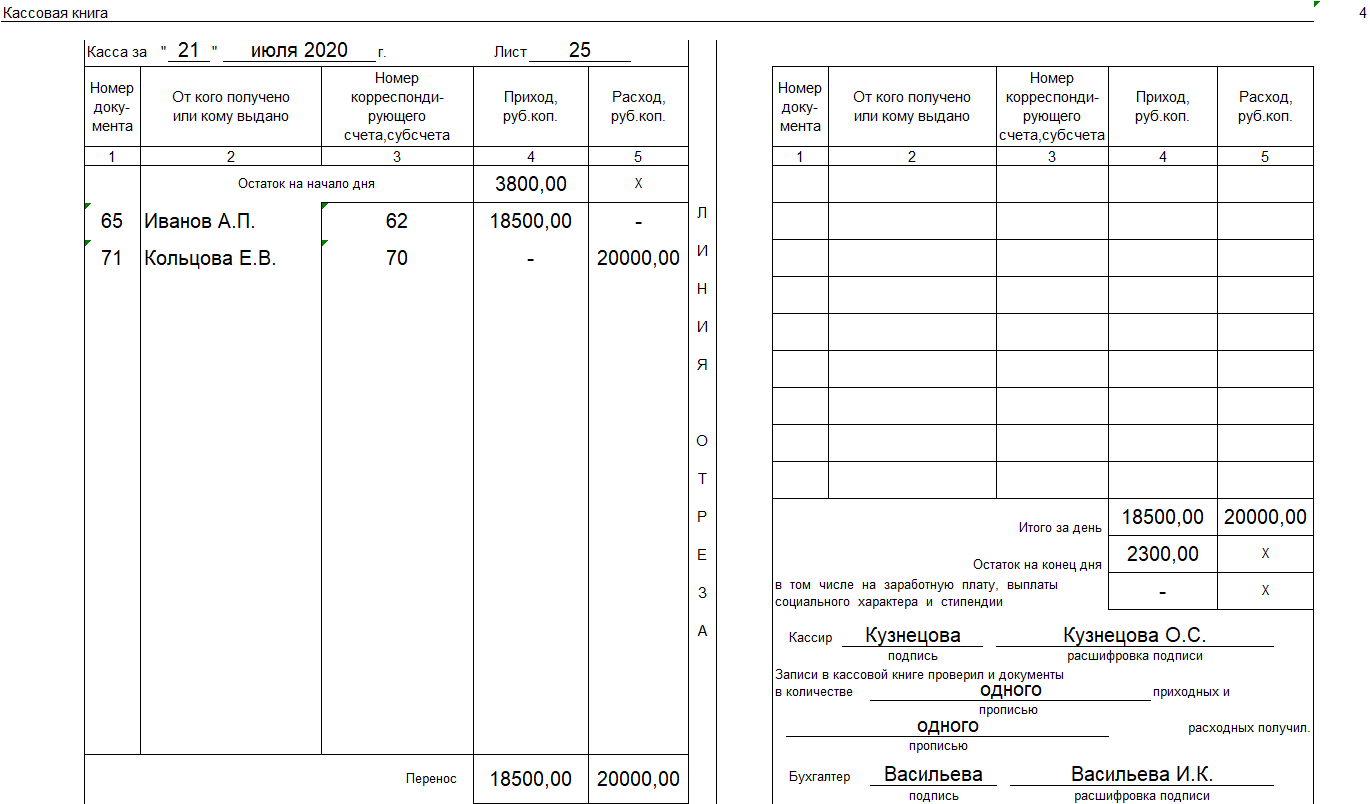

Структура кассовой книги (правила заполнения полей)

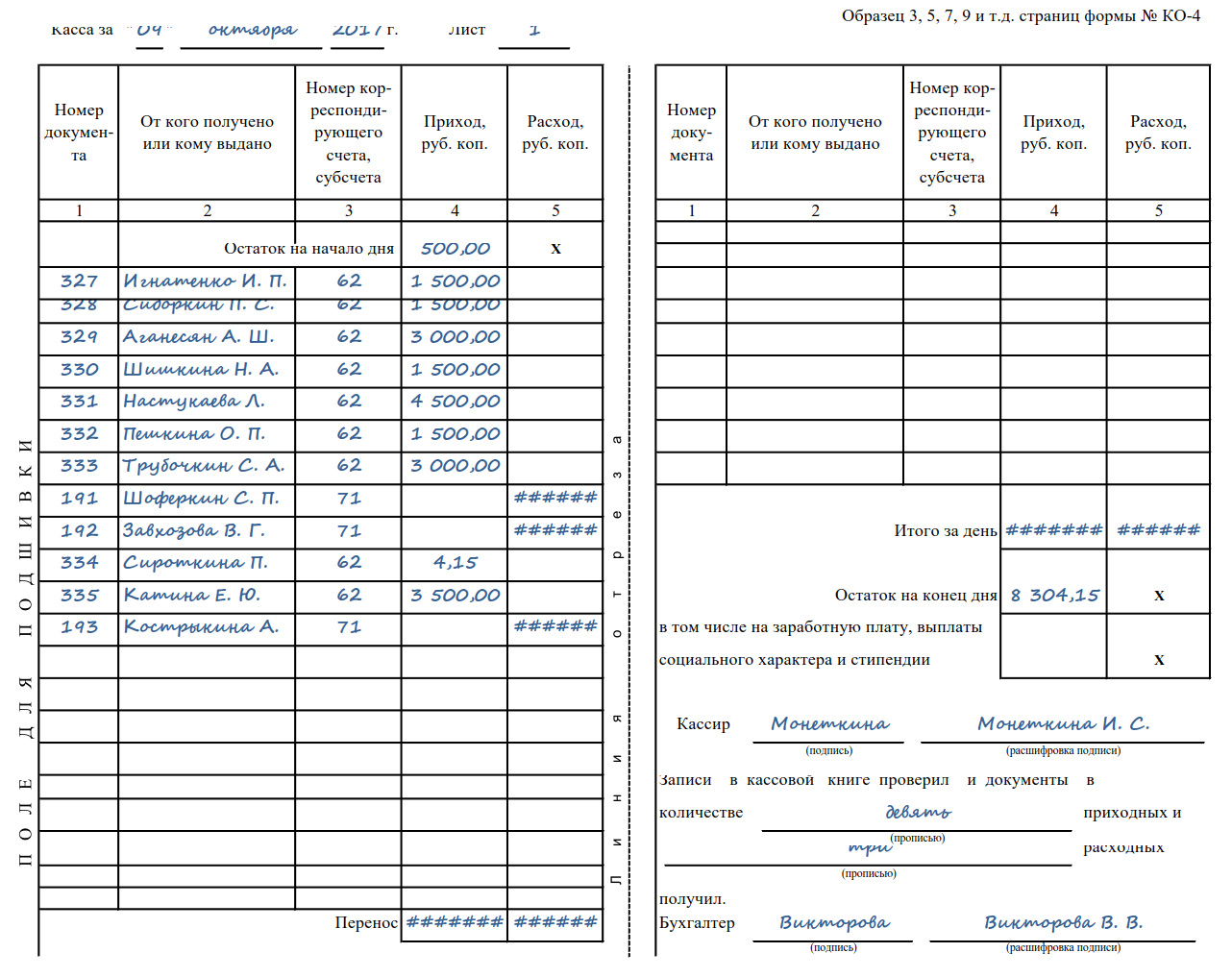

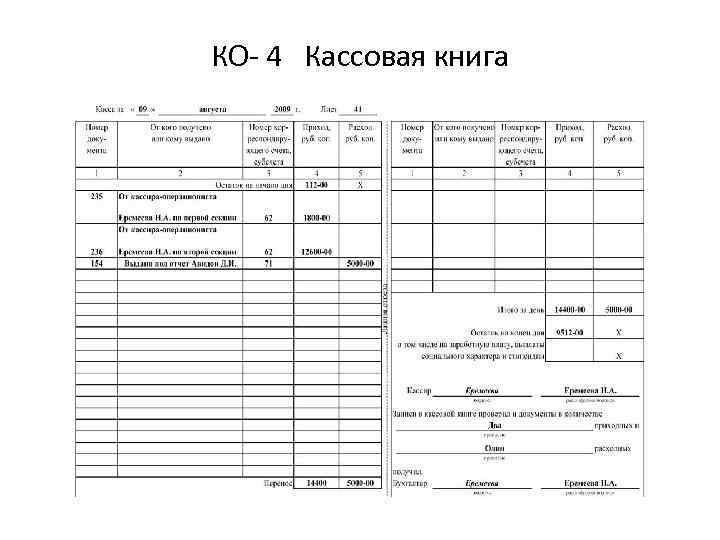

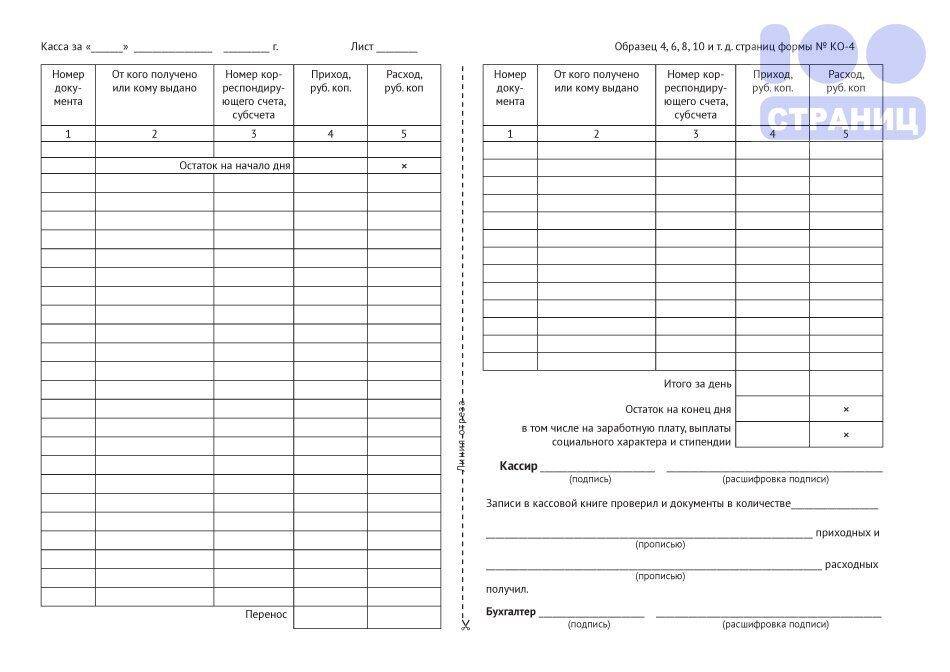

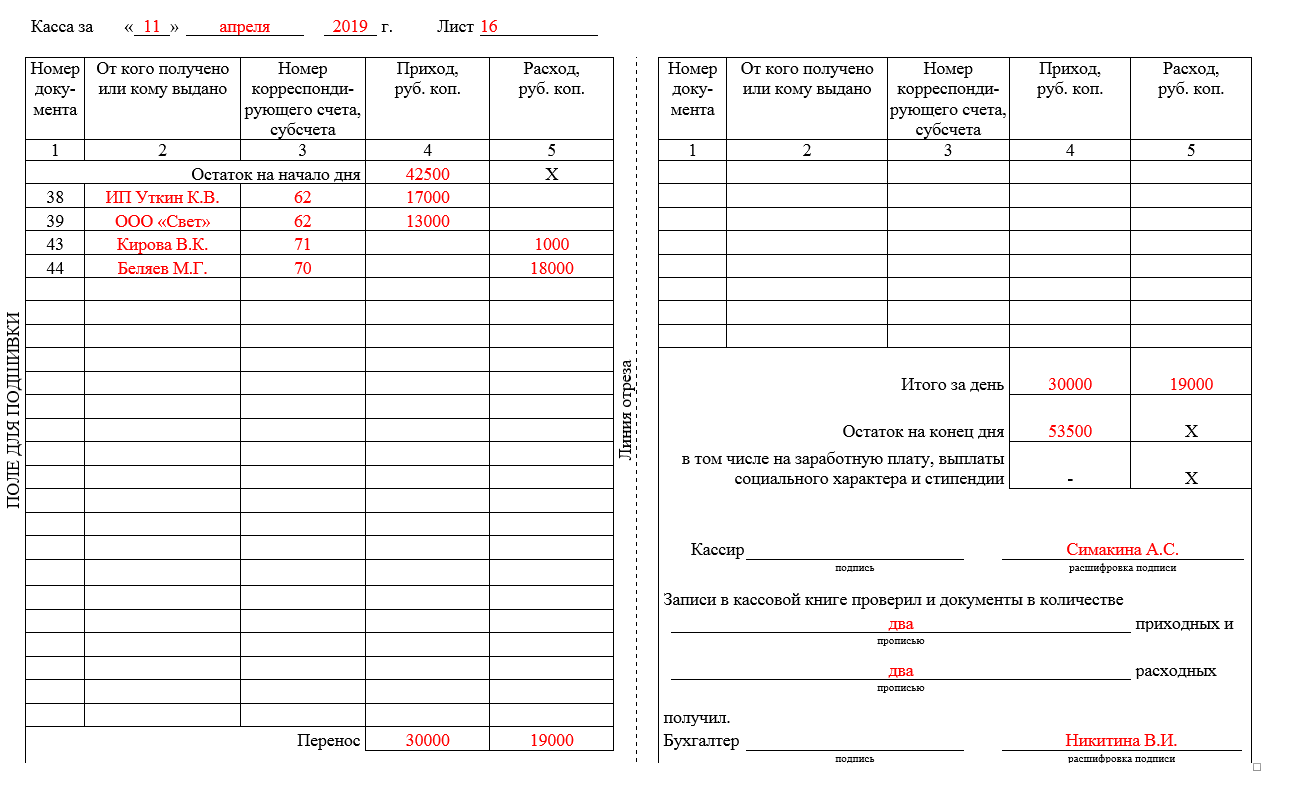

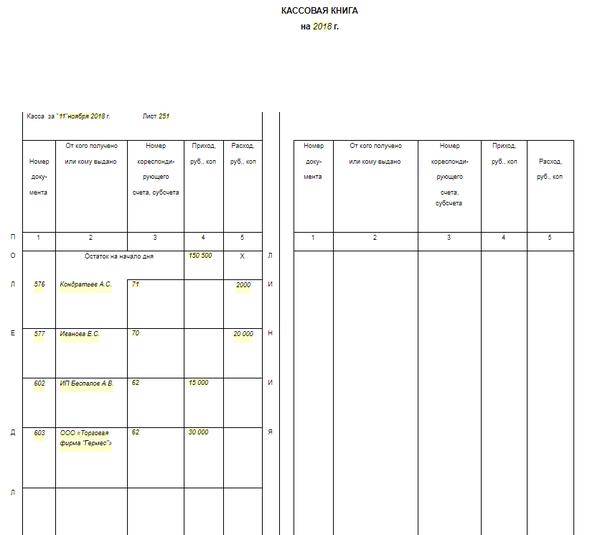

Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц:

- лицевые (образец обложки или титула);

- внутренние (страницы с 3 по 10);

- завершающая (располагающаяся в конце документа).

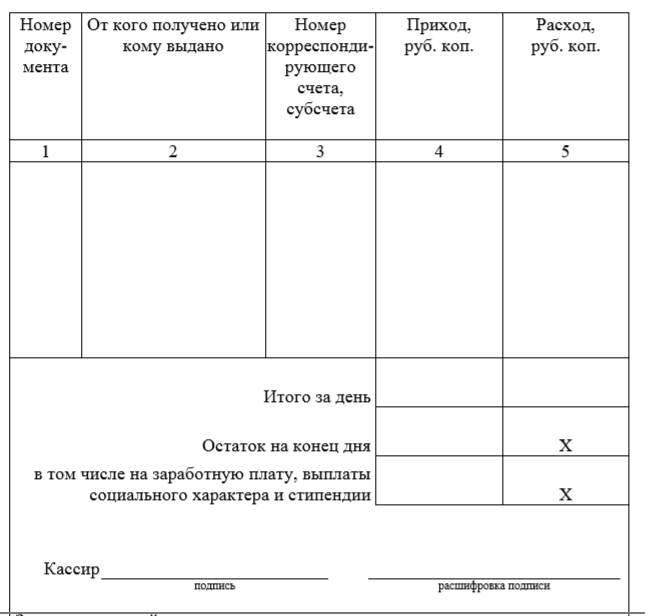

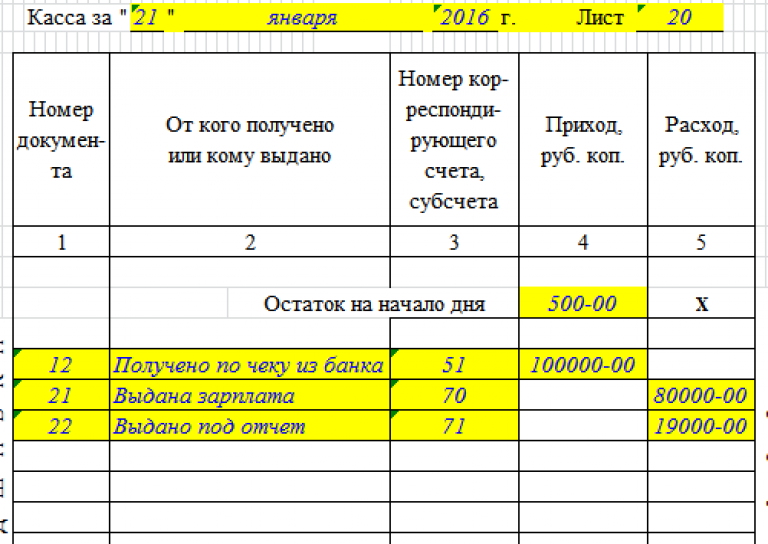

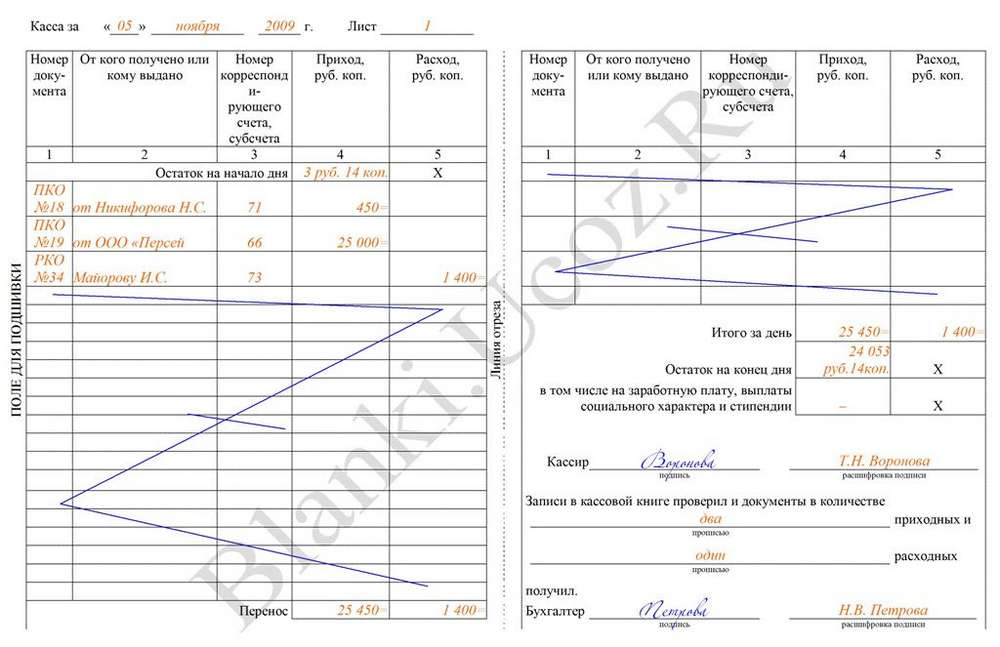

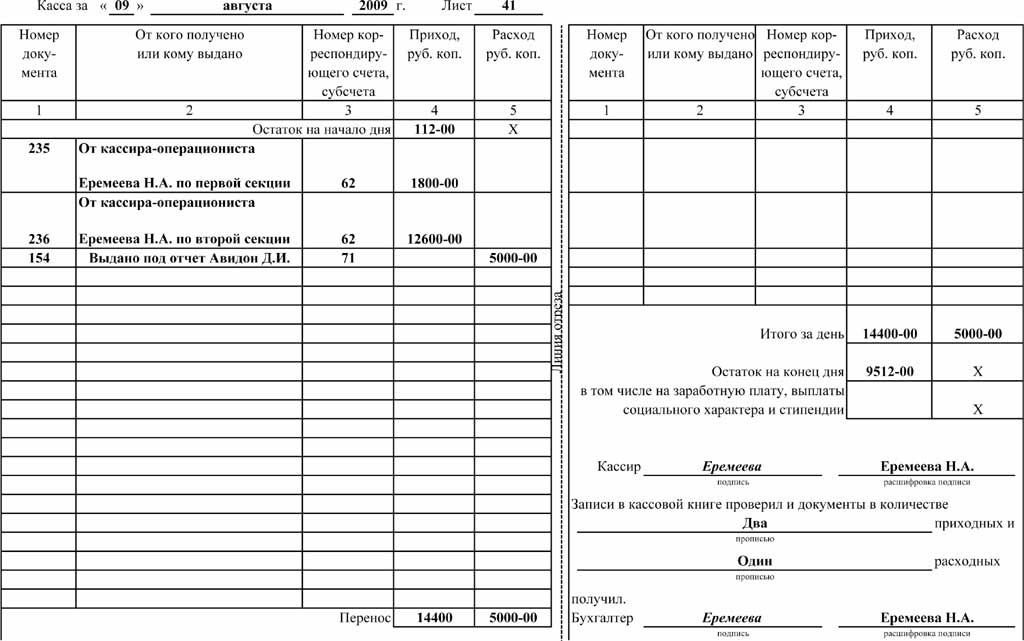

На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы:

- «Касса за» (в ней фиксируются даты тех или иных операций с денежными средствами);

- «Лист» (здесь указывается порядковый номер конкретного листа кассовой книги);

- «Номер документа» (в этой графе фиксируется номер ордера — приходного либо расходного);

- «От кого получено или кому выдано» (инициалы человека или фирмы, которые вносят либо получают наличные средства);

- «Номер корреспондирующего счета, субсчета» (в данной графе фиксируется счет, который корреспондирует в установленном порядке со счетом 50, ИП не заполняют данную область кассовой книги);

- «Приход» (фиксируется сумма средств по приходным ордерам);

- «Расходы» (указывается сумма денежных средств по расчетным ордерам);

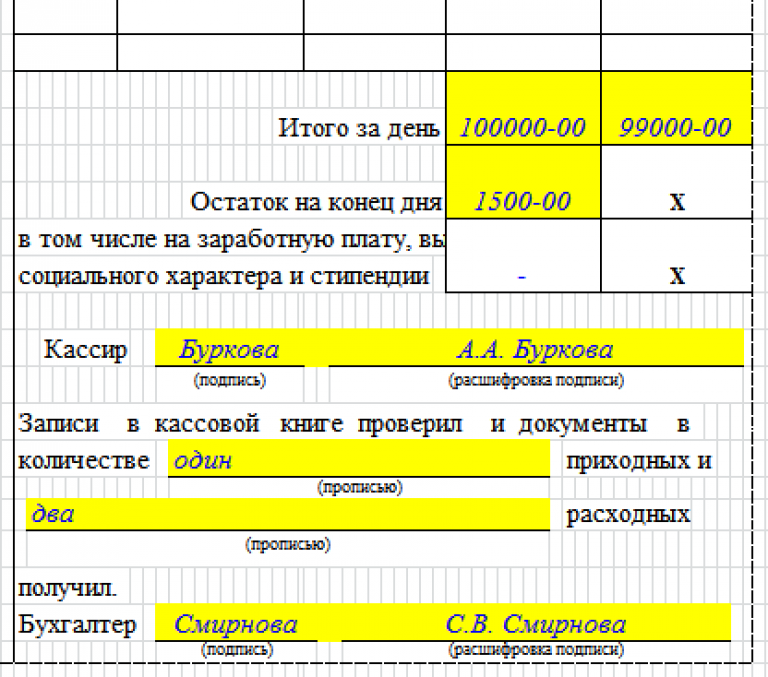

- «Итого за день» (суммируются поступления, а также денежные выплаты за рабочую смену кассира);

- «Остаток денежных средств на конец дня» (указывается величина остатка в кассе).

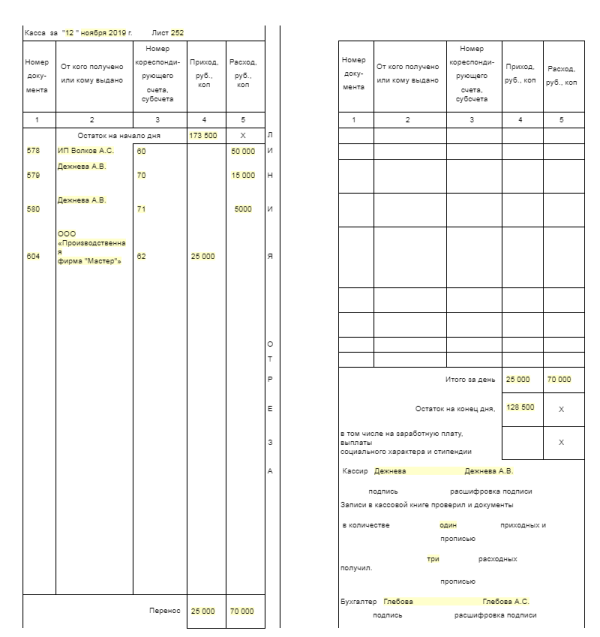

В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице.

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

- кассира организации, который заполняет основные сведения в кассовой книге;

- бухгалтера (который одновременно указывает количество ПКО и РКО, а также удостоверяет тот факт, что получил и проверил ордера).

На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи:

- главного бухгалтера;

- руководителя фирмы.

Особенности ведения кассовой дисциплины индивидуальными предпринимателями

С 1 июня 2014 года вступило в силу Указание 3210-У, что дало возможность вести бухгалтерский учет по общим и упрощенным правилам. Упрощенная система распространяется на субъекты малого бизнеса и ИП (в 209-ФЗ России содержатся определения отнесения юридических лиц к той или иной категории). В соответствии с ними субъекты малого предпринимательства и индивидуальные предприниматели могут вообще не устанавливать лимит кассы.

Кассовая книга для ИП, как и оформление РКО и ПКО, теперь не является обязательной, особенно если ведется раздельный налоговый учет доходов и расходов и самостоятельно по формуле рассчитываются расчетные показатели.

Кроме этого, с 1.06.2014 г. стало возможно оформлять документы по кассе и физическим лицам, ведущим бухгалтерию фирмы по договору, что ранее было категорически запрещено.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

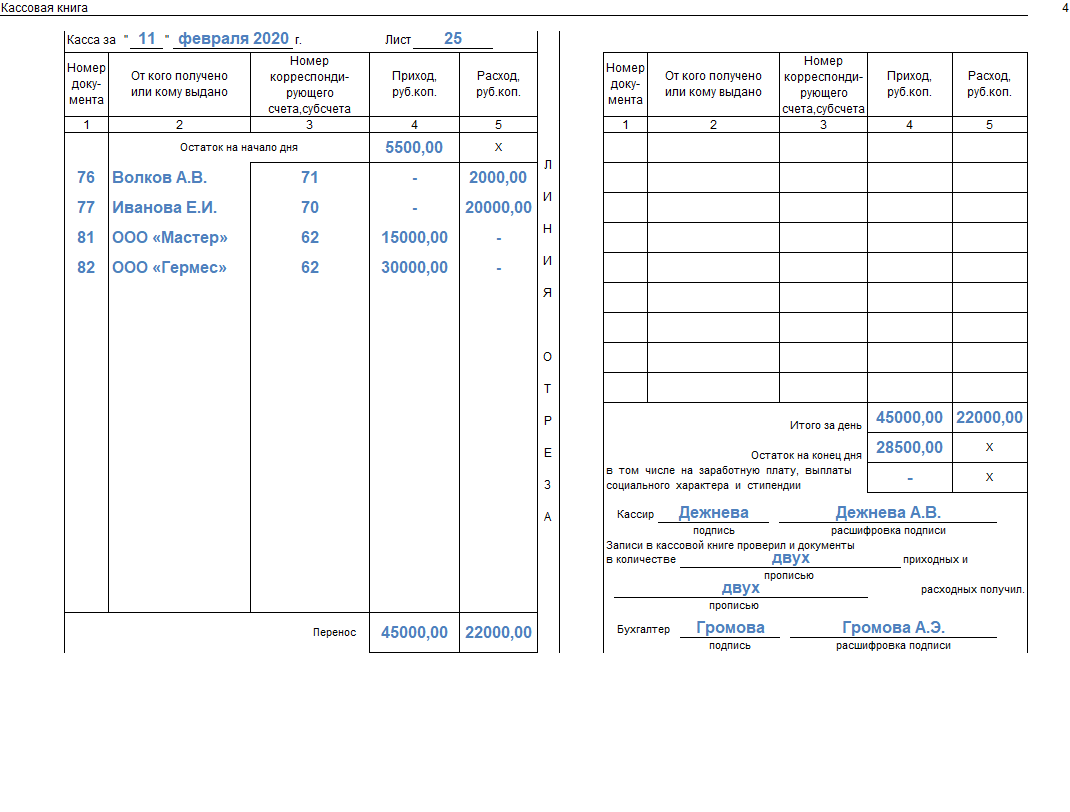

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.