Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.600 | 0.571 | 0.505 | 0.493 | 0.456 | 0.465 | 0.419 | 0.498 | 0.491 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.636 | 0.511 | 0.424 | 0.425 | 0.449 | 0.436 | 0.481 | 0.483 | 0.526 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.551 | 0.485 | 0.449 | 0.485 | 0.484 | 0.508 | 0.449 | 0.374 | 0.557 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.571 | 0.502 | 0.530 | 0.522 | 0.510 | 0.512 | 0.582 | 0.557 | 0.585 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.700 | 0.695 | 0.675 | 0.683 | 0.688 | 0.679 | 0.684 | 0.680 | 0.687 |

| Все организации | 0.669 | 0.629 | 0.602 | 0.615 | 0.619 | 0.620 | 0.618 | 0.598 | 0.643 |

Значения таблицы рассчитаны на основании данных Росстата

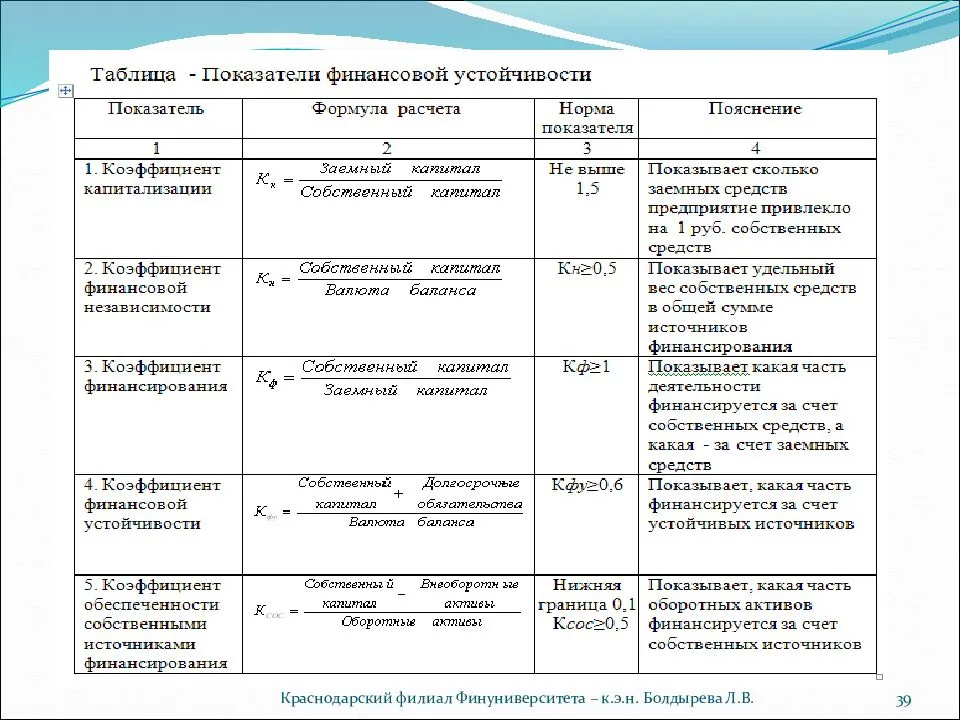

Коэффициент – финансовая зависимость

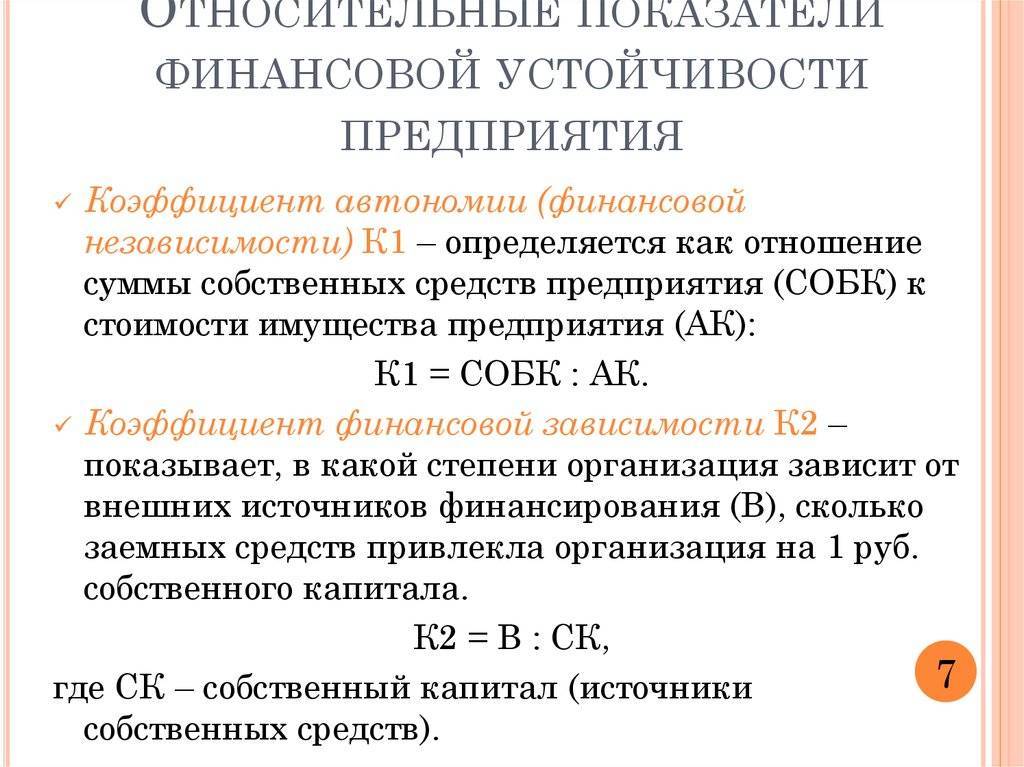

Коэффициент финансовой зависимости – обратный к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании коммерческой организации. Интерпретация показателя проста и наглядна: & фз 1 18 означает, что в каждом 1 18 руб., вложенном в активы, 18 коп.

Коэффициенты финансовой зависимости показывают, в какой степени компания использует заемный капитал.

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Чем он выше, тем больше займов у компании, и тем рискованнее ситуация, которая может привести к банкротству предприятия. Высокий уровень коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств.

Коэффициенты финансовой зависимости показывают, в какой степени компания использует заемный капитал.

Коэффициенты финансовой зависимости, или финансового рычага, – tmo коэффициенты, которые позволяют оценим долю заемных средств, используемых компанией для поддержки производственной деятельности, и ее способность обслуживать свои долги.

Коэффициенты финансовой зависимости, или финансового рычага ( leverage measures) ( 7) – коэффициенты, которые позволяют оценить долю заемных средств, используемых компанией для поддержки производственной деятельности, и ее способность обслуживать свои долги.

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Чем он выше, тем больше займов у компании, и тем рискованнее ситуация, которая может привести к банкротству предприятия. Высокий уровень коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств.

Коэффициент финансовой зависимости является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы ( или 100 %), это означает, что владельцы полностью финансируют свое предприятие. Интерпретация показателя проста и наглядна: его значение, равное 1 25, означает, что в каждом 1 25 руб., вложенном в активы предприятия, 25 коп. На первый взгляд коэффициент выглядит достаточно неуклюже – целое относится к части.

Коэффициент финансовой зависимости показывает равное соотношение заемных и собственных средств ( 1: 1), что и подтверждается коэффициентом соотношения привлеченного и собственного капитала. Это можно трактовать и как положительную тенденцию – привлечение заемных средств позволяет получать прибыль, не привлекая в оборот дополнительных собственных средств, и как отрицательную – существенная зависимость от внешнего финансирования.

Коэффициент финансовой зависимости показывает равное соотношение заемных и собственных средств ( 1: 1), что и подтверждается коэффициентом соотношения привлеченного и собственного капитала. Это можно трактовать и как положительную тенденцию – привлечение заемных средств позволяет получать прибыль, не привлекая в оборот дополнительных собственных средств, и как отрицательную – существенная зависимость от внешнего финансирования.

Коэффициент финансовой зависимости – обратный к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании коммерческой организации. Если его значение снижается до единицы ( 100 %), то значит, владельцы полностью финансируют свою коммерческую организацию. Интерпретация показателя проста и наглядна: Кфз 1 18 означает, что в каждом 1 18 руб., вложенном в активы, 18 коп.

Коэффициент финансовой зависимости – обратный к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы ( 100 %), то значит, владельцы полностью финансируют свое предприятие. Интерпретация показателя проста и наглядна: Ка 1 18 означает, что в каждом 1 18 руб., вложенном в активы, 18 коп.

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Высокий уровень коэффициента означает также потенциальную опасность возникновения дефицита у фирмы денежных средств.

Коэффициент финансовой зависимости играет важнейшую роль при решении вопросов о выборе источников финансирования в финансовом менеджменте.

Если коэффициент финансовой зависимости больше 1, это означает, что в структуре источников присутствуют заемные средства.

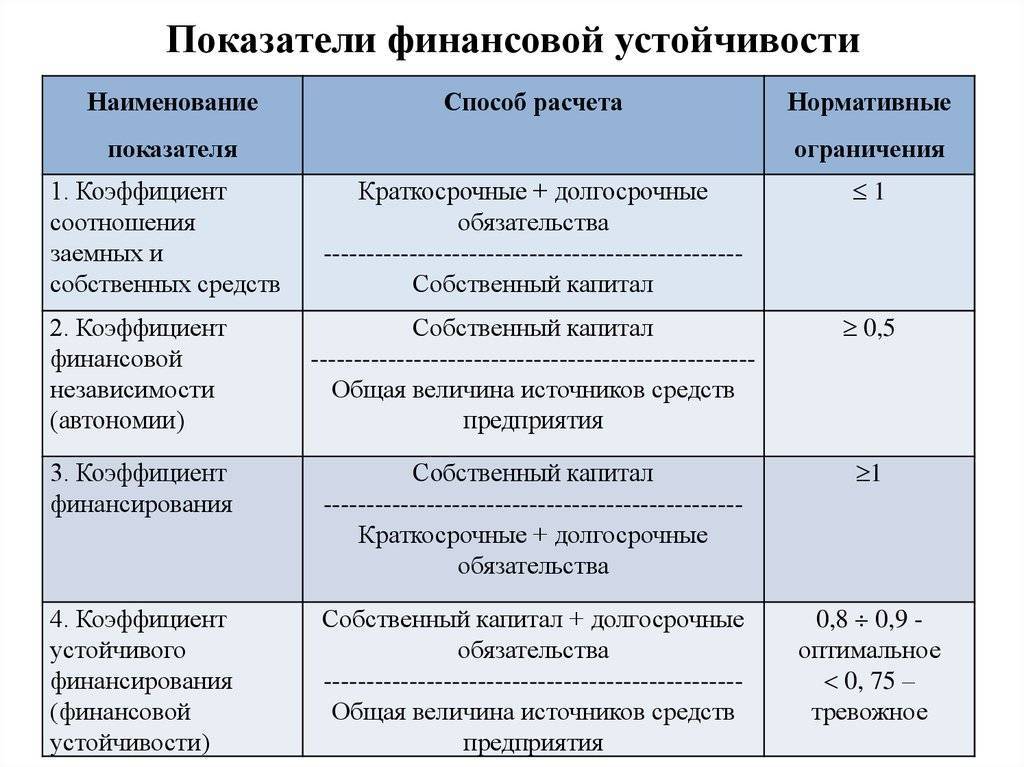

Соотношение – собственные заемные средство

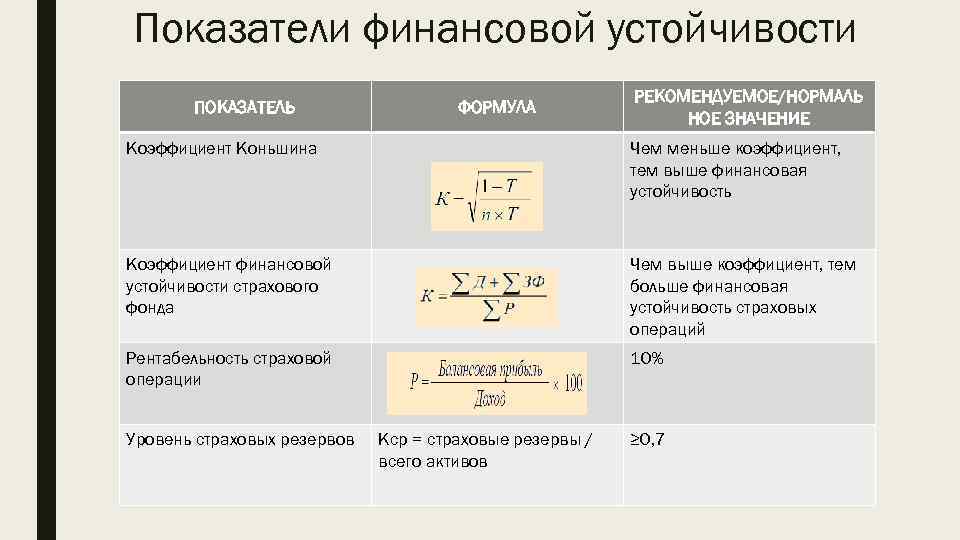

Соотношение собственных и заемных средств – помогает оценить финансовую устойчивость фирмы или уровень ее долговой зависимости, позволяет судить о стабильности компании и ее способности привлечения дополнительного капитала.

Характеризует соотношение собственных и заемных средств. Считается нормальным соотношение 2: 1, при котором примерно одна треть финансирования осуществляется за счет заемных средств.

Однако соотношение собственных и заемных средств зависит от многих факторов.

Обеспечивается устойчивое соотношение собственных и заемных средств, и, отсюда, снижается финансовый риск.

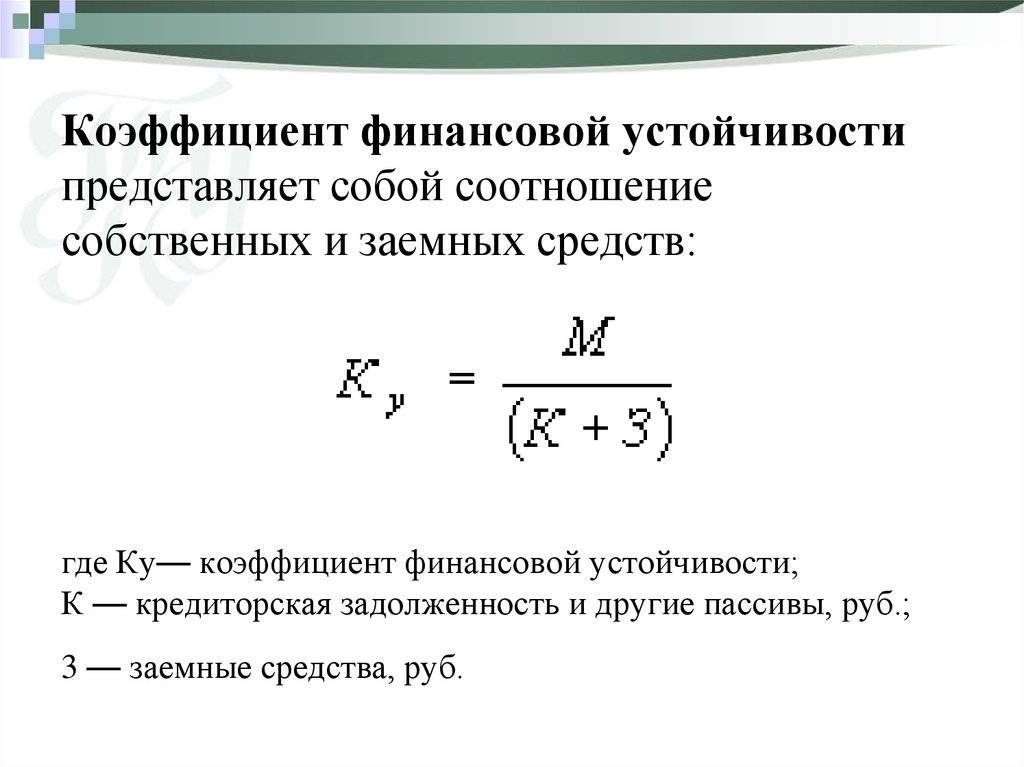

Коэффициент соотношения собственных и заемных средств представляет соотношение величины обязательств предприятия и его собственных средств.

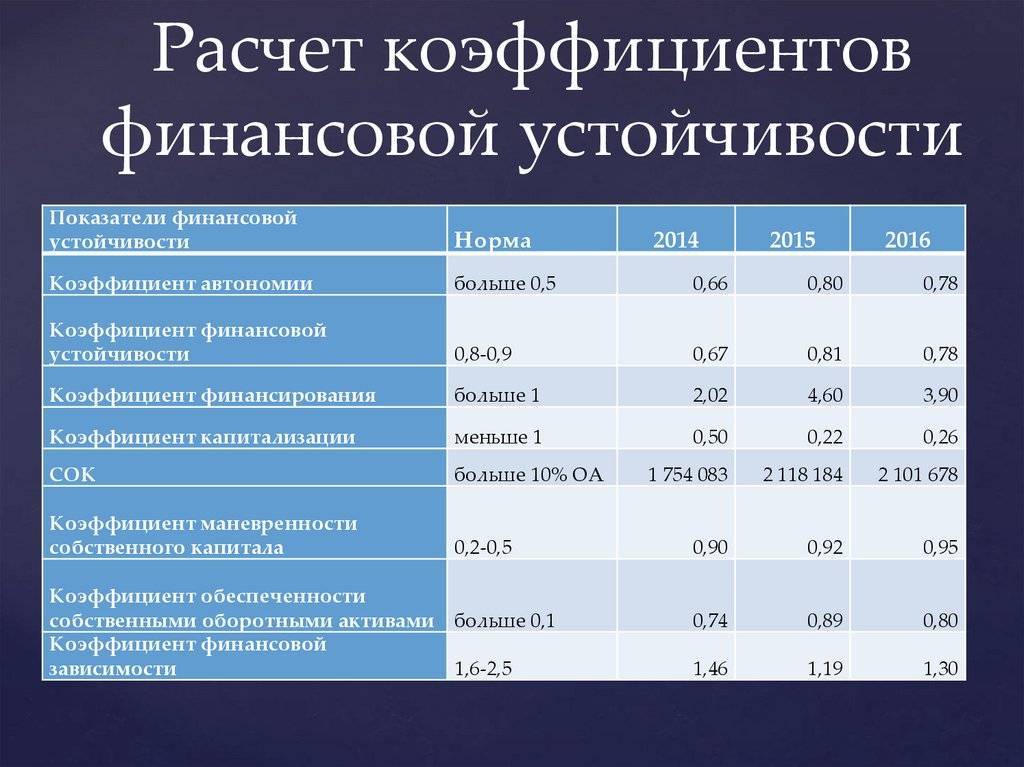

| Значения коэффициентов, характеризующих финансовую устойчивость. |

Однако коэффициент соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Он показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства.

Банки обращают внимание на соотношение собственных и заемных средств, так как собственные средства способны стать обеспечением кредита, а высокая задолженность предприятия повышает риск банкротства. От соотношения заемных и собственных средств предприятия зависит биржевая стоимость акций

Высокий уровень отношения заемных средств к собственным, характеризуемый как чрезвычайно высокая задолженность, повышает риск банкротства предприятия. Такому предприятию руководители банков или отказывают в выделении займа, или назначают очень высокую процентную ставку.

Структура капитала представляет собой соотношение собственных и заемных средств долгосрочного характера. Структура капитала определяет многие аспекты деятельности предприятия и оказывает прямое влияние на его финансовые результаты.

Финансовое равновесие представляет собой такое соотношение собственных и заемных средств предприятия, при котором за счет собственных средств полностью погашаются как прежние, так и новые долги. При этом, если нет источника для погашения новых долгов в будущем, то устанавливаются определенные граничные условия на использование уже существующих собственных средств в настоящем.

Финансовое равновесие представляет собой такое соотношение собственных и заемных средств предприятия, при котором за счет собственных средств полностью погашаются как прежние, так и новые долги. При этом, если нет источника для погашения новых долгов в будущем, то устанавливаются определенные граничные условия на использование уже существующих собственных средств в настоящем.

Фирма не намерена увеличивать коэффициент соотношения собственных и заемных средств, вследствие чего сумма внешней задолженности будет увеличиваться такими же темпами, какими будет расти собственный капитал компании в результате роста нераспределенной прибыли. В таких условиях фирма не может расти быстрее, чем растет ее собственный капитал.

Финансовый риск находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Использование заемных средств связано для коммерческой организации с определенными, порой значительными, издержками. Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами и как это повлияет на прибыль. Вот эта взаимосвязь характеризуется категорией финансового левериджа.

Второй момент находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Использование заемных средств связано для предприятия с определенными, порой значительными издержками. Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами, как оно повлияет на прибыль. Эта взаимосвязь характеризуется категорией финансового левериджа.

Второй момент находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Использование заемных средств связано для организации с определенными, порой значительными издержками. Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами, как оно повлияет на прибыль. Эта взаимосвязь характеризуется категорией финансового рычага.

Неустойчивое финансовое положение

Если оборотные средства и пассивы долгосрочного характера имеют меньшую величину, чем совокупность запасов, затрат, оборотных средств, долгосрочных пассивов и краткосрочных займов, то стоит говорить о неустойчивом положении.

Экономисты утверждают, что о неустойчивом характере деятельности свидетельствуют определенные маркеры. Например, нарушение платежеспособности (пополнение источников собственных средств, сокращение дебиторской задолженности, ускорение оборачиваемости запасов и некоторые другие негативные тенденции).

Коэффициент устойчивости, при этом, имеет отрицательное значение.

Последствия неустойчивого положения

Показатели просчитанные по образцу свидетельствуют о положении компании на рынке и о том, как скоро она столкнется с неприятностями. Неустойчивость характеризуется последствиями. Среди них задержки оплаты труда, использование свободных средств из резервных фондов не по прямому назначению, перебои в поступлении денег на расчетные счета, неустойчивая рентабельность, невыполнение финансового плана.

Одним словом, очень скоро неустойчивое предприятие может перестать быть надежным партнером как для собственных работников, так и для контрагентов.

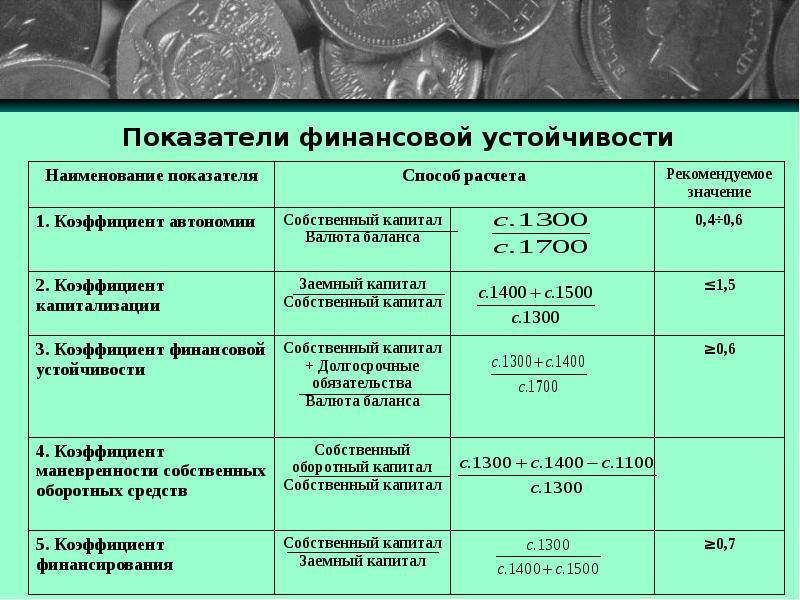

Коэффициенты финансовой стабильности предприятия

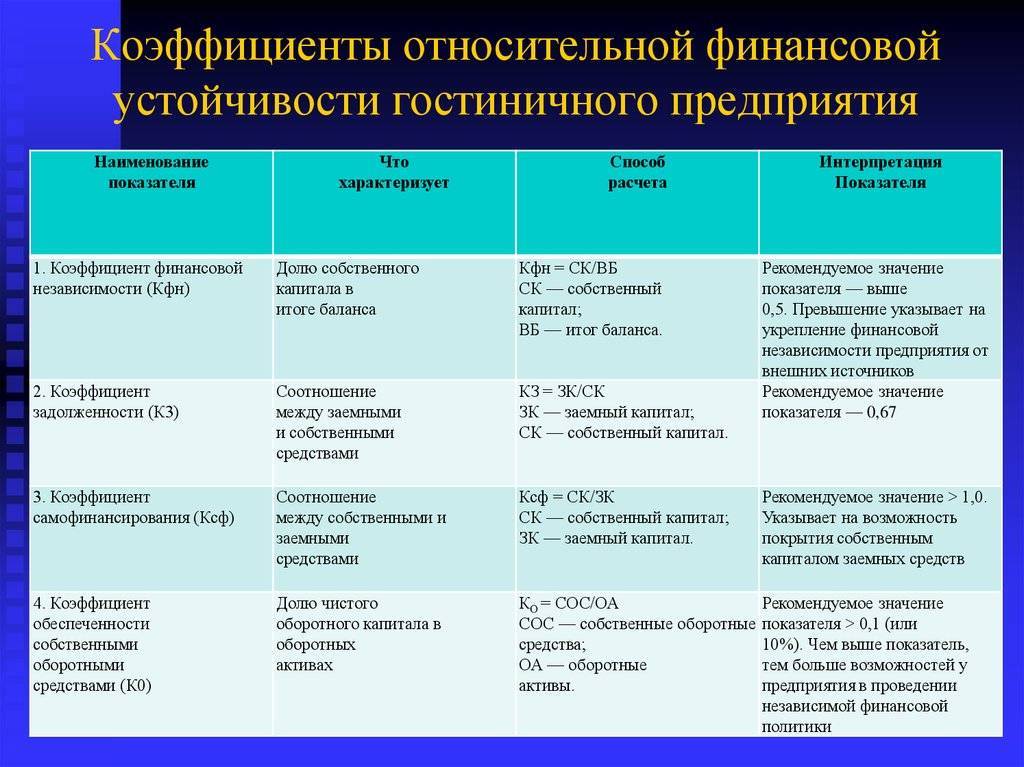

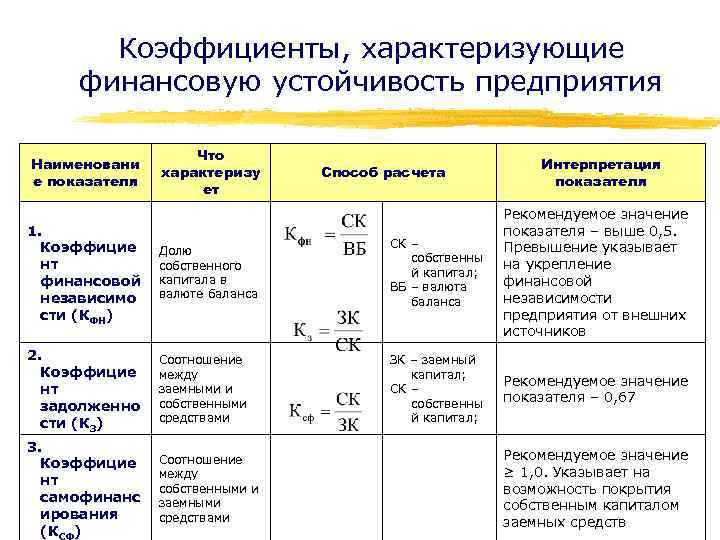

Для того чтобы получить полную картину дел на предприятии стоит анализировать финансовую устойчивость по различным направлениям. Это помогут сделать такие коэффициенты:

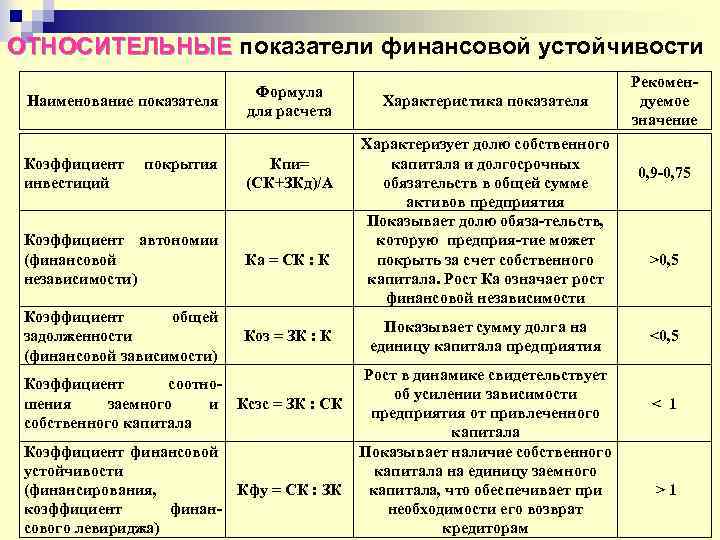

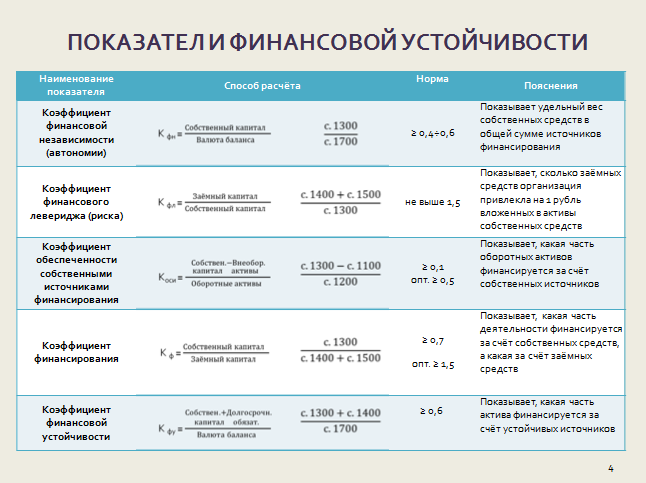

- Коэффициент автономии. В западных странах принято название этого коэффициента переворачивать и там он называется коэффициент финансовой зависимости. Как бы там ни было, но суть одна и заключается она в соотношении собственных и заёмных средств, чтобы определить какую долю занимает собственный капитал во всем объёме капитала.

Чем больше значение показателя, тем устойчивее считается предприятие. Для России и стран Запада приемлемыми значениями являются 0,5-0,7, а вот для Азиатских стран этот показатель не должен превышать 0,3.

- Коэффициент финансовой зависимости. Его широко используют в западных странах, а характеризует он долю заёмных средств во всем капитале предприятия. Его можно определит путем соотношения долгов предприятия и суммарных активов.

Идеальной величиной этого показателя считают 0,5, то есть 50% собственных средств и 50% заёмных, но в нашей стране такая структура капитала может быть рискованной, поэтому чем меньше этот коэффициент, тем лучше.

- Коэффициент соотношения заёмных и собственных средств. Этот показатель даёт возможность проанализировать приходящееся количество единиц привлеченного капитала на каждую единицу собственного.

Величина этого показателя не должна превышать 0,7, но и даже такое значение – это много. Если анализировать показатель в динамике, которая показывает рост зависимости от кредиторов, то можно сделать вывод о растущей угрозе финансовой стабильности предприятия.

- Коэффициент маневренности. Он отображает долю собственных средств, которые находятся в обороте. Оптимальной величиной показателя является до 0,5, что говорит о наличии свободных активов, которые при необходимости можно направить на определенные нужды.

Это не все показатели, которые помогают составить общую картину дел на предприятии, но они являются основными и главными при анализе структуры капитала. Данные, полученные путем расчета приведенных коэффициентов позволяют определить уровень финансовой устойчивости предприятия, который условно можно разделить на четыре категории:

- Абсолютная устойчивость, означает что предприятие способно самостоятельно покрывать все расходы, связанные с обеспечением запасов и не испытывает никакой зависимости от внешних кредиторов.

- Нормальная устойчивость, когда расходы на обеспечение запасов покрываются нормальными источниками, то есть собственными средствами и частично заёмными, но их доля мала.

- Низкоустойчивое состояние предприятия – когда предприятию требуется помимо нормальных источников ещё и дополнительные.

- Критическое состояние – когда к предыдущему условию дополняются просроченные платежи в бюджеты и кредитные учреждения.

Финансовая устойчивость предприятия – нестабильный показатель, поэтому его нужно отслеживать в динамике, чтобы выявить сложившиеся негативные тенденции, дабы их предупредить.

Финансовая устойчивость предприятия: что это?

Финансовая устойчивость организации представляет собой индикатор стабильности положения предприятия. Как именно обеспечивается стабильность? При помощи существенной (достаточной) доли своего капитала в составе источников финансирования.

Устойчивое предприятие – это экономический объект, который использует заемные средства в разумных пределах, то есть, берет в долг только то, что может вернуть. Для наиболее простого понимания устойчивость можно сравнить с платежеспособностью обычного физического лица. Если россиянин берет в кредит сумму большую, чем он способен вернуть – не исключено дальнейшее банкротство. Так и с юридическими лицами. По устойчивости конкретного предприятия определяется стабильность.

Тип финансовой устойчивости напрямую зависит от того, насколько краткосрочные обязательства превышают или не превышают стоимость ликвидных активов. Под ликвидными активами понимаются только оборотные – то есть те, которые можно довольно быстро превратить в деньги и не ощутить потери по стоимости.

Ликвидные активы – это запасы и незавершенное производство. Если предприниматель решит превратить их в деньги, то деятельность предприятия не пострадает. Под ликвидными активами также понимается дебиторская задолженность, превращение которой в денежный эквивалент считается естественным процессом.

Показатель экономической и финансовой устойчивости дает возможность здраво проанализировать положение компании и спрогнозировать, как она будет развиваться дальше.

Коротко напомнив о том, что понимается под оборотными активами, вернемся к показателю устойчивости организации. Выше было сказано, что коэффициент финансовой устойчивости рассчитывается на основе соотношения активов и обязательств. Если после вычета обязательств остается ноль, значит компанию нельзя назвать успешной, более того, ей угрожает банкротство или частичная несостоятельность. Ведь нулевой коэффициент означает буквально то, что после погашения кратковременных обязательств, у предприятия не останется активов.

Коэффициент финансовой устойчивости может быть даже отрицательным. Такие показатели говорят о том, что пора бить тревогу, иначе на горизонте появится банкротство. Ну и, наконец, если коэффициент оказался положительным, внимательно проанализируйте его величину. Ведь краткосрочные обязательства на то и краткосрочными – быстро меняются. Если коэффициент показывает совсем небольшую разницу между активами и обязательствами, возможно, следует повременить с дальнейшими кредитами и займами, чтобы не оказаться в сложной ситуации.

Анализ состава, структуры и динамики пассивов

Пассив | На 01.01.2013 | На 31.12.2013 | Изменения (+/-) | |||

тыс. руб. | тыс. руб. | тыс. руб. | ||||

Капитал и резервы | 120 000 | 58,4 | 150 000 | 57,3 | 30 000 | -1,1 |

в том числе: | ||||||

уставный капитал | 50 000 | 24,3 | 50 000 | 19,1 | -5,2 | |

резервный капитал | 10 000 | 4,9 | 10 000 | 3,8 | -1,0 | |

нераспределенная прибыль (непокрытый убыток) | 60 000 | 29,2 | 90 000 | 34,4 | 30 000 | 5,2 |

Долгосрочные обязательства | 15 000 | 7,3 | 25 000 | 9,5 | 10 000 | 2,2 |

в том числе: | ||||||

заемные средства | 15 000 | 7,3 | 25 000 | 9,5 | 10 000 | 2,2 |

Краткосрочные обязательства | 70 600 | 34,3 | 87 000 | 33,2 | 16 400 | -1,1 |

в том числе: | ||||||

кредиторская задолженность | 70 600 | 34,3 | 87 000 | 33,2 | 16 400 | -1,1 |

Баланс | 205 600 | 100 | 262 000 | 100 | 56 400 |

Согласно данным табл. 1 активы организации за 2013 г. увеличились на 56 400 тыс. руб., или на 27,4%, в том числе за счет увеличения внеоборотных активов на 17 960 тыс. руб. и оборотных активов на 38 440 тыс. руб.

Общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов на начало и конец года:

Сумма оборотных активов на начало года превышает сумму внеоборотных активов в 1,28 раза, на конец года – в 1,44 раза.

В составе внеоборотных активов за отчетный период произошли изменения:

- основные средства увеличились на 18 360 тыс. руб., их доля в структуре активов уменьшилась на 2,0%;

- нематериальные активы сократились на 400 тыс. руб., доля их в структуре активов снизилась на 0,6%.

Сумма оборотных активов за отчетный год увеличилась на 38 440 тыс. руб., их доля в общей сумме активов возросла на 2,6%. Дебиторская задолженность к концу года уменьшилась на 20 500 тыс. руб., ее доля в составе активов снизилась на 11,1%.

Анализ пассивной части баланса согласно данным табл. 2 показывает, что увеличение суммы пассива баланса за отчетный год вызвано увеличением долгосрочных обязательств (ростом суммы займов на 10 000 тыс. руб.). В результате изменилась структура валюты баланса: 57,3% валюты формируется за счет собственных источников (вместо 58,4% на начало периода) и 42,7% – за счет заемных (вместо 41,6%), т.е. доля заемных источников выросла на 1,1 процентного пункта. В составе собственного капитала изменения вызваны получением прибыли за отчетный год в сумме 30 000 тыс. руб. Внутри заемного капитала долгосрочный составляет 9,5%, т.е. он увеличился на 2,2% за счет долгосрочных займов. Сумма краткосрочных обязательств на конец года возросла на 16 400 тыс. руб., доля их уменьшилась на 1,1%. Краткосрочная задолженность понизилась до 33,2%.

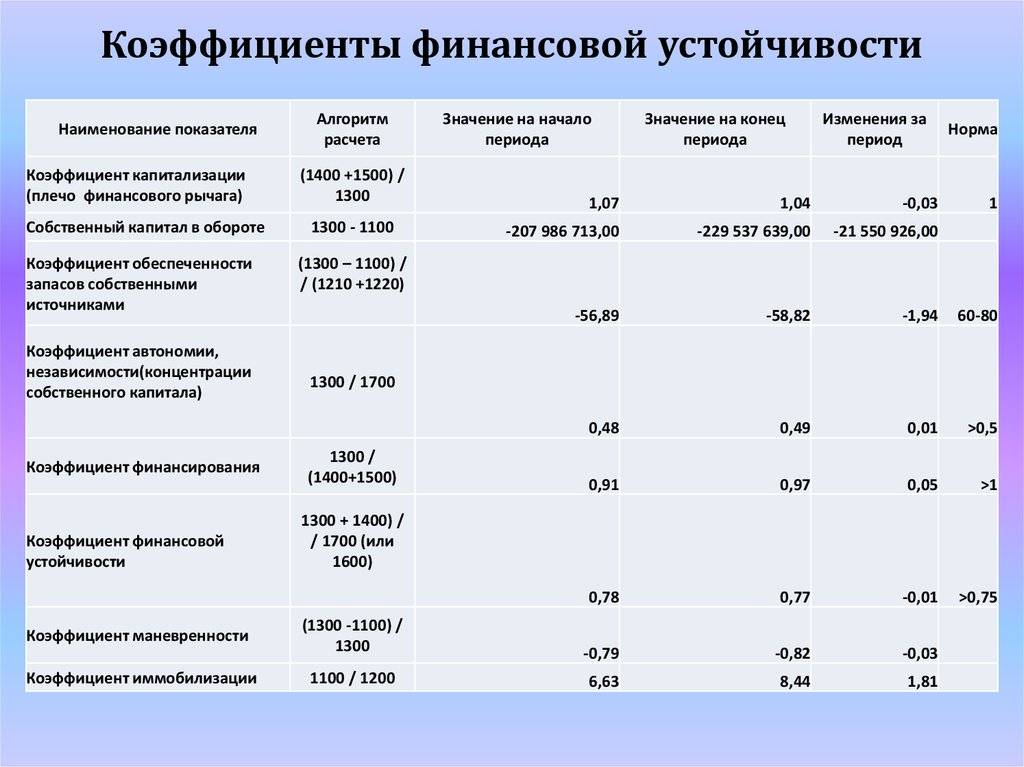

Проведем анализ финансовой устойчивости организации с помощью относительных показателей.

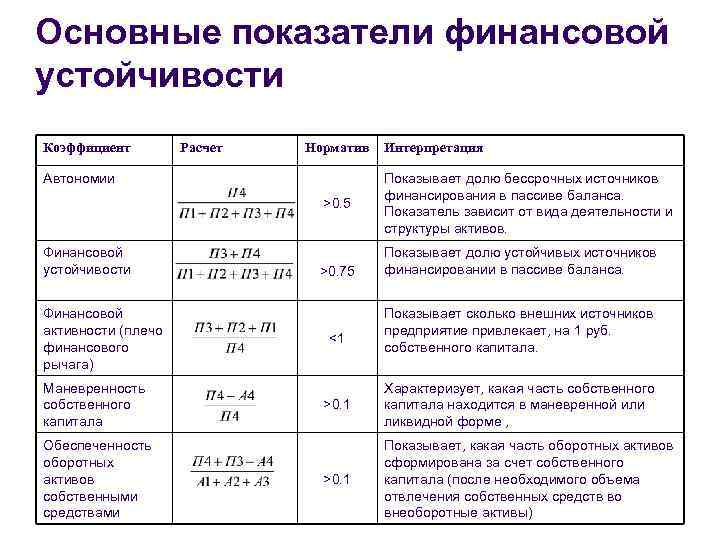

Коэффициент финансовой независимости:

Финансовый рычаг (леверидж):

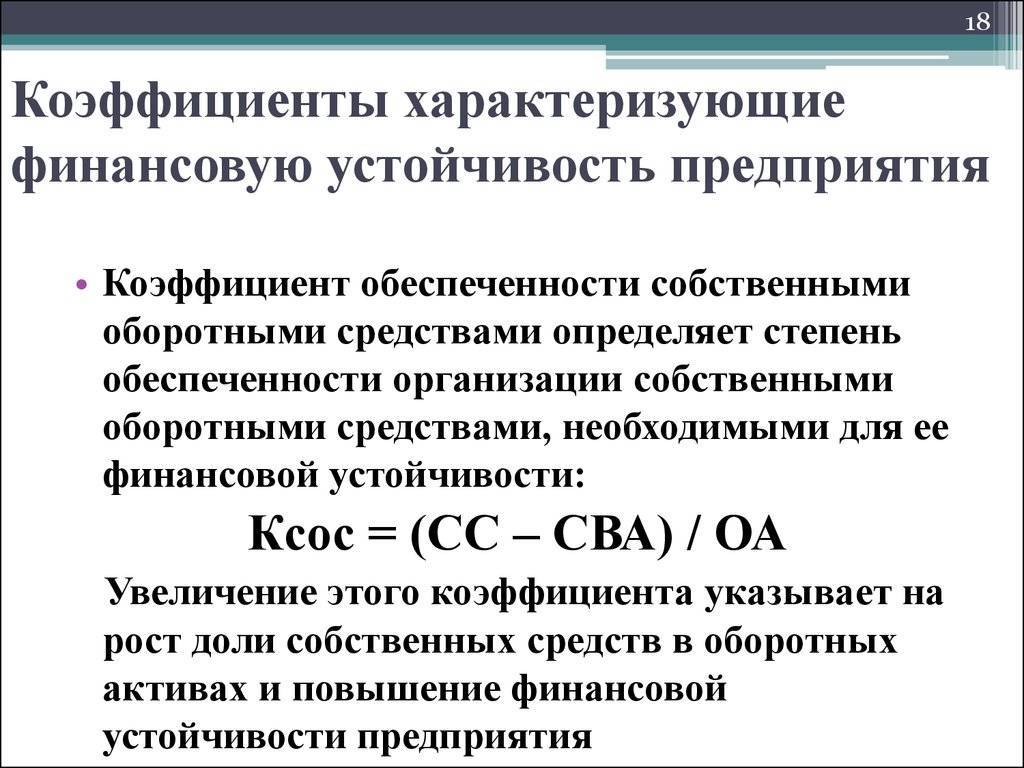

Коэффициент обеспеченности оборотных активов собственными средствами:

Коэффициент маневренности собственных средств:

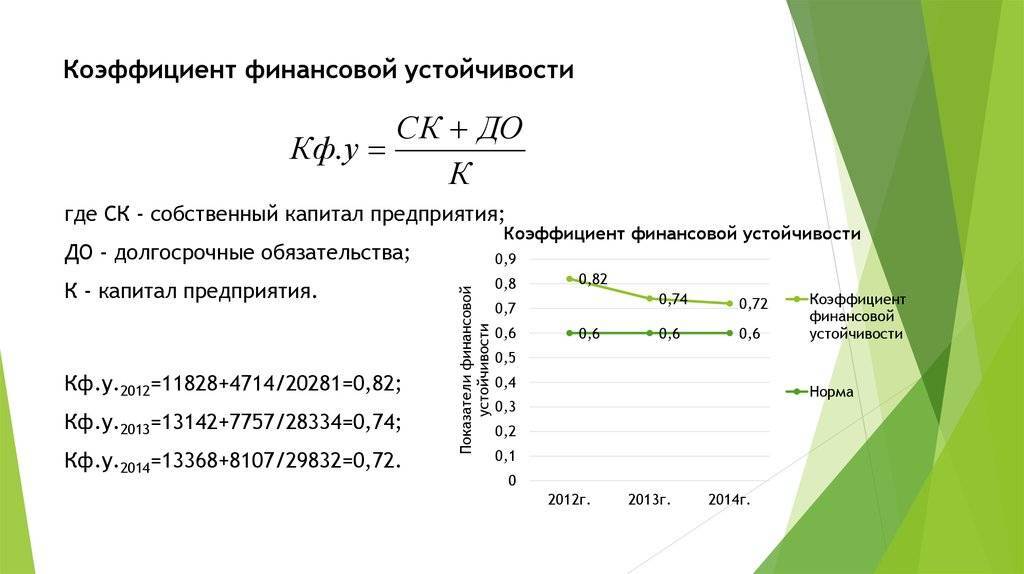

Коэффициент финансовой устойчивости:

Результаты расчетов сведем в табл. 3.

Таблица 3

Коэффициент, показывающий отношение заёмного капитала к собственным средствам

Для того чтобы получить обобщённую информацию об уровне заёмных средств в собственном капитале, используют этот коэффициент устойчивости. Формула для расчёта приведена ниже. Он помогает понять, какое количество привлечённого капитала приходится на единицу собственных ресурсов.

Рассчитать такой коэффициент устойчивости можно следующим образом:

Кзс = Кз / Кс,

где:

- Кзс – коэффициент, показывающий отношение заёмного капитала к собственным средствам;

- Кз – заёмный капитал (строки баланса №1500, 1400).

Обычно значения этого коэффициента сравнивают в динамике. Предельн нормальным значением является 0,7. Всё, что выше говорит о том, что финансовая устойчивость предприятия не является надёжной, так как существует риск невыполнения своих обязательств перед кредиторами по заёмному капиталу.

Кризисный тип экономической и финансовой стабильности

Кризисное финансовое положение – тревожный звонок для компании. Это означает, что она находится буквально на гране банкротства. Ценные бумаги, дебиторская задолженность и собственные оборотные активы уже не покрывают кредитную задолженность, более того, есть просроченные суды, по которым уже насчитывается просрочка. Математически кризисное состояние можно отразить так: совокупность оборотных средств, пассивов и краткосрочных займов суммы < запасов и затрат.

Что делать, если формула показала кризисную финансовую устойчивость?

Тип экономической и финансовой устойчивости кризисного плана говорит о том, что нужно срочно предпринимать действия по спасению ситуации. Следует начать переговоры с кредиторами, привлечь все возможные средства для погашения просрочек, возможно, решить увеличить уставной капитал.

Главное, что не нужно делать – это ждать, что ситуация образуется сама по себе. Финансовая стабильность является чувствительным индикатором, и этот параметр действительно показывает истинное положение вещей на предприятии.

Если вы получили отрицательный коэффициент, очень скоро столкнетесь с трудностями. Но вы можете воспользоваться преимуществом, которое получили – узнав о текущем положении вещей заранее.

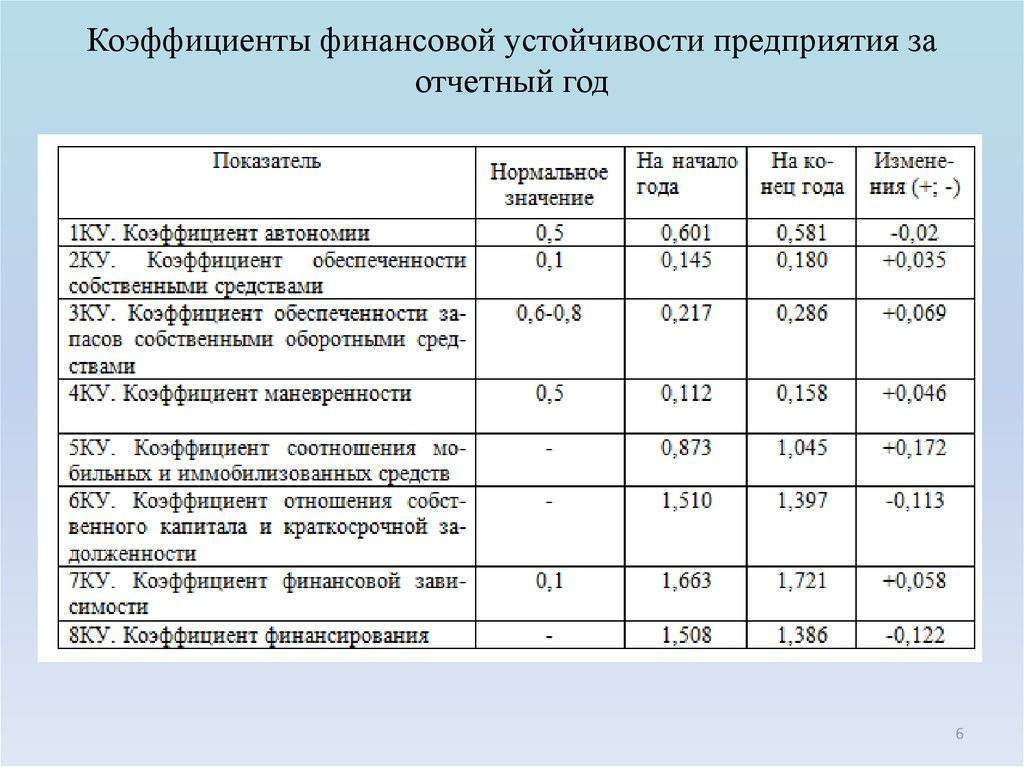

Коэффициенты, характеризующие финансовую устойчивость организации

Показатель | Нормальное ограничение | На начало года | На конец года | Отклонение (+/-) |

Коэффициент финансовой независимости | 0,58 | 0,57 | -0,01 | |

Финансовый рычаг | 0,71 | 0,75 | 0,04 | |

Коэффициент обеспеченности оборотных активов собственными средствами | 0,39 | 0,44 | 0,05 | |

Коэффициент маневренности собственных средств | 0,4… 0,6 | 0,38 | 0,45 | 0,07 |

Коэффициент финансовой устойчивости | Оптимальное 0,7 | 0,66 | 0,67 | 0,01 |

По данным табл. 3 можно сделать следующие выводы о финансовой устойчивости организации:

коэффициент финансовой независимости на конец периода составляет 0,57, из чего следует, что значительная доля активов организации покрывается за счет собственного капитала

Инвесторы и банки, выдающие кредиты, обращают внимание на значение этого коэффициента. Чем он выше, тем с большей вероятностью организация может погасить долги за счет собственных средств и тем более независимой она является;

коэффициент соотношения заемных и собственных средств (финансовый рычаг, леверидж) соответствует нормативному ограничению как на начало, так и на конец периода, что указывает на улучшение финансового состояния организации;

коэффициент обеспеченности оборотных активов собственными источниками финансирования меньше нормативного ограничения как на начало, так и на конец периода, что говорит об ухудшении финансового состояния организации;

коэффициент маневренности за анализируемый период вырос с 0,38 до 0,45, это позволило достичь нормативного значения, что свидетельствует о повышении мобильности собственных оборотных средств;

коэффициент финансовой устойчивости за отчетный период оказался ниже критического значения, указывая на то, что доля источников финансирования, которые организация может использовать в своей деятельности длительное время, недостаточна.

В ходе анализа было выявлено, что степень финансовой устойчивости организации нормальная, но если не принять необходимые стабилизационные меры, ее положение может стать неустойчивым.

Важно, чтобы состояние финансовых ресурсов отвечало требованиям рынка и потребностям развития организации, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности организации и отсутствию у нее средств на развитие производства, а избыточная – препятствовать развитию, отягощая затраты организации излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов

Л.А.Мельникова

К. э. н.,

доцент

Финансовый университет

при Правительстве РФ

И.С.Денисенко

Финансовый университет

при Правительстве РФ

Коэффициент, показывающий отношение иммобилизованных средств и мобильных активов

Используя этот коэффициент финансовой устойчивости, можно проанализировать структура капитала. Он показывает, какое количество оборотных средств приходится на внеоборотные активы.

Для расчёта следует использовать следующую формулу:

Км/и = Ао / Ано,

где:

– Км/и – коэффициент, показывающий отношение иммобилизованных средств и мобильных активов;

– Ао – оборотные активы (строка баланса №1200);

– Авно – внеоборотные активы (строка баланса №1100).

Так как нормативных значений данный показатель не имеет, принято проводить его анализ в динамике. Если с течением времени показатель уменьшился, то это означает, что общая сумма внеоборотных активов увеличилась, и наоборот.