Как узнать сумму, и где они хранятся

В отличие от пенсионного капитала (который формировался до 2014 года) и пенсионных баллов (с 2015 года), пенсионные накопления – вполне конкретная сумма, которую при некоторых обстоятельствах можно получить на руки. Другими словами, это своего рода сбережения, которые государство формировало на будущее своих граждан – правда, за их же счет. Дело в том, что тариф страховых взносов не менялся – просто его часть шла на накопления, а другая направлялась на трудовую пенсию. Соответственно, накопления – это не «бонус» от государства, а честно заработанные деньги.

Сумма накоплений складывается из нескольких частей:

- собственно взносы на накопительную часть пенсии – это те от 2 до 6%, которые перечислял за работника работодатель. С 2014 года взносы больше не перечисляются;

- добровольные взносы и софинансирование – пока не ввели мораторий, можно было вступить в программу государственного софинансирования. Если участник вносил в счет накоплений сумму от 2 до 12 тысяч рублей в год, государство доплачивало такую же сумму. Программа была рассчитана на 10 лет, сейчас в нее вступить уже нельзя;

- инвестиционный доход. Управляющая компания, которой доверены накопления (государственная или относящаяся к НПФ) использует средства в инвестиционных целях и получает доход. Он относительно высокий – как правило, выше инфляции и того, что предлагают банки по вкладам.

Есть один важный момент, который касается инвестиционного дохода. Закон разрешает переводить накопления из Пенсионного фонда России в НПФ, обратно или между разными НПФ. Но чтобы не потерять инвестиционный доход, делать это можно раз в 5 лет. Так, в 2015 или 2020 году произошел так называемый фиксинг накоплений – тогда перейти между фондами можно было без потери дохода. А если бы клиент перешел, например, в 2019 году – он бы потерял весь доход с предыдущего фиксинга, то есть, за 4 года.

Недобросовестные НПФ долгое время пользовались тем, что перевести накопления из ПФР в частный фонд можно было по простому заявлению – их «подсовывали» на подпись клиентам банков, под видом соцопросов на улицах или просто выманивали данные паспорта и СНИЛС и подделывали подписи. Сейчас перейти из одного фонда в другой можно только по заявлению, поданному через Госуслуги – и мошенничество практически прекратилось.

Итак, накопления могут быть в ПФР (тогда ими управляет Государственная управляющая компания ВЭБ.РФ) или в НПФ (тогда ими управляет управляющая компания фонда). Узнать, где именно находятся накопления, очень просто, есть несколько способов:

- запросить «Извещение о состоянии лицевого счета в ПФР» на портале Госуслуги или в личном кабинете Пенсионного фонда России (тоже с авторизацией через Госуслуги). Там будут указаны данные и по страховой пенсии, и по накоплениям. Причем можно будет увидеть всю информацию – сумму накоплений, инвестиционный доход и то, где эти накопления находятся;

- обратиться в Пенсионный фонд лично. Там можно получить точно такое же извещение уже лично;

- узнать у работодателя – он перечислял туда взносы до 2014 года. Правда, с тех пор накопления могли оказаться в другом фонде, так что лучше все-таки запрашивать данные в Пенсионном фонде лично или через Госуслуги.

Электронный запрос обрабатывается очень быстро – в течение нескольких минут. Дополнительный бонус – из извещения можно узнать, сколько скопилось пенсионных баллов и проверить, не «забыл» ли работодатель официально трудоустроить заявителя и выплачивать за него страховые взносы.

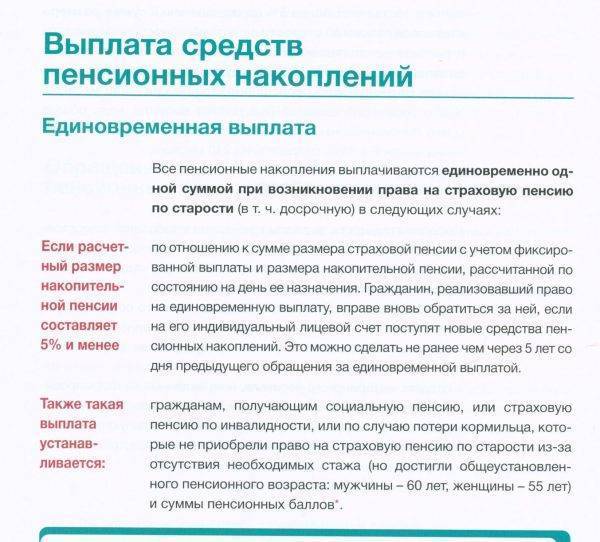

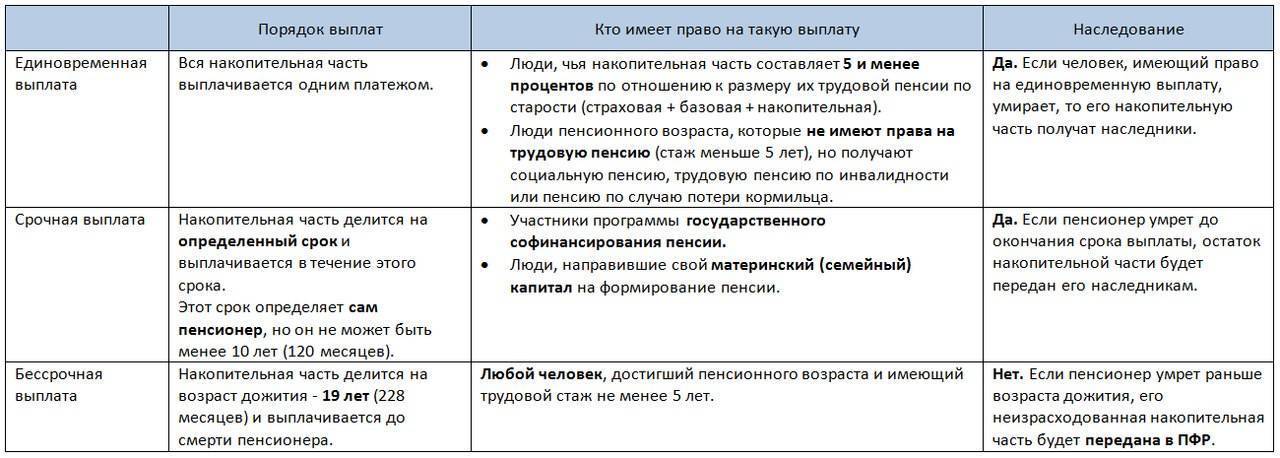

Кто вправе получить единовременную выплату из пенсионных накоплений?

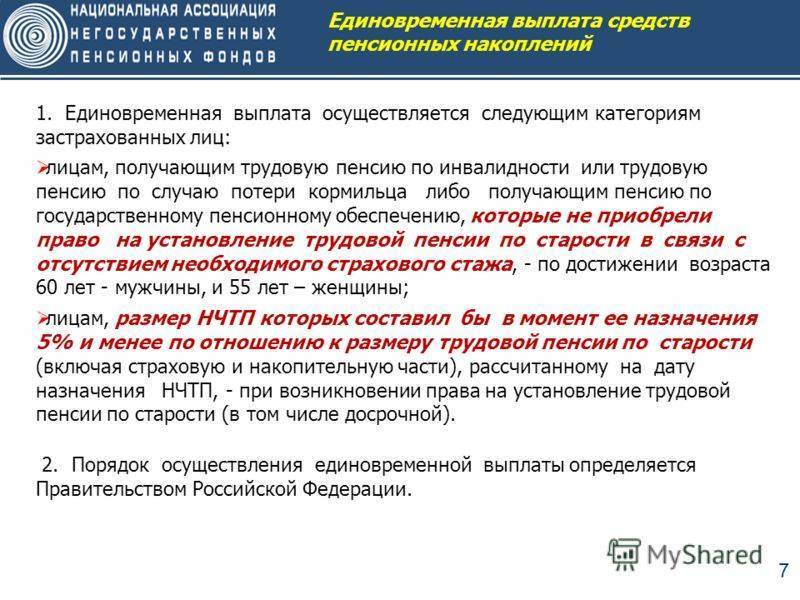

Право на получение единовременной выплаты принадлежит гражданам, которые получают:

- страховую пенсию по инвалидности;

- пенсию по потере кормильца;

- государственную пенсию.

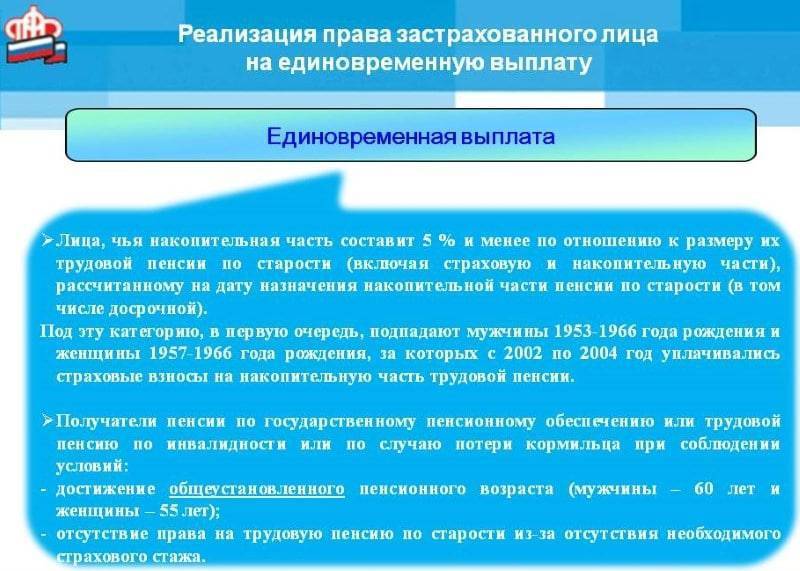

Это те, россияне, которые достигли пенсионного возраста — это 55 лет для женщин и 60 лет для мужчин, но их страхового стажа или количества пенсионных баллов оказалось недостаточно для назначения страховой пенсии. В отношении единовременной выплаты накоплений пенсионный возраст не повышался и остался прежним.

В 2021 году обратиться за назначением единовременной выплаты могут:

- мужчины 1953-1967 годов рождения;

- женщины 1957-1966 годов рождения.

Если гражданин имеет право на досрочную пенсию (например, при наличии северного стажа), то он может обратиться за единовременной выплатой раньше.

Вправе оформить единовременную выплату лица, которые работали официально в период с 2002 по 2004 года, если работодатель перечислял за них страховые взносы. Напомним, согласно изменениям в пенсионном законодательстве в отношении них работодатели перестали начислять накопительные пенсионные взносы с 2005 года. В результате их накопления формировались всего 3 года.

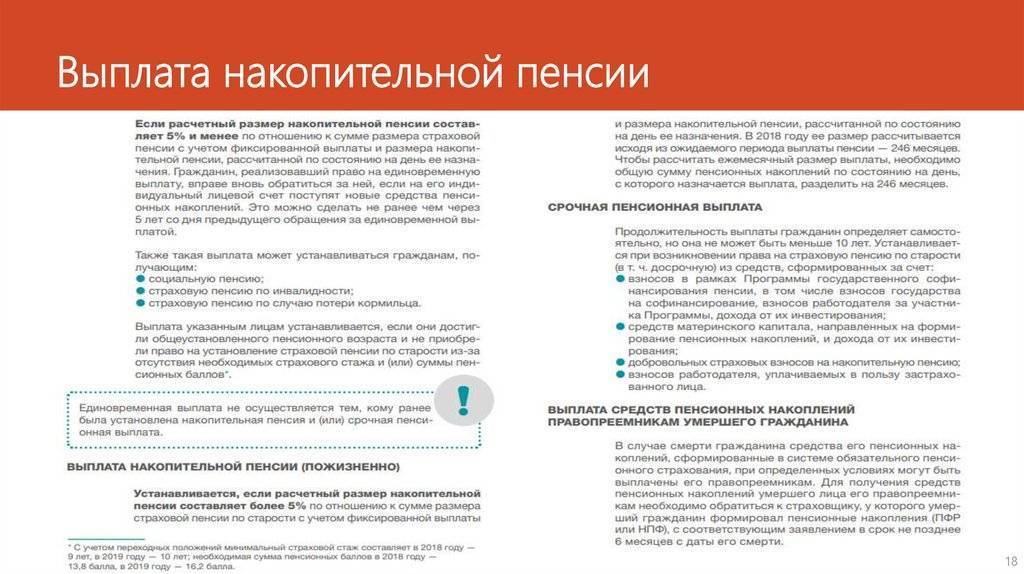

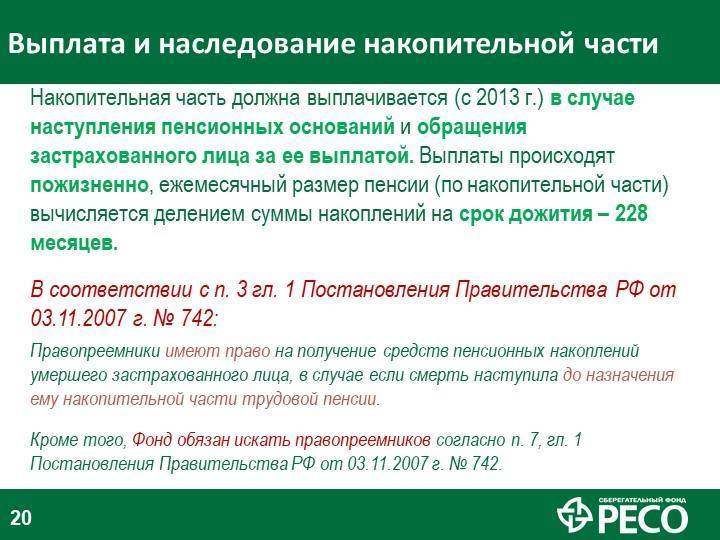

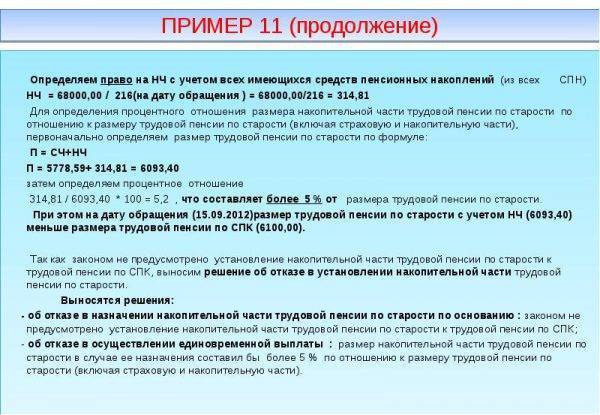

Также она положена гражданам, получающим трудовую пенсию по старости, при этом размер их накоплений составляет 5% и менее по отношению к страховой пенсии. Если пенсионер уже получает накопительную пенсию, то он не вправе оформить единовременную выплату.

На сколько вырастут пенсии в 2022 году?

В следующем году пенсии в России будут повышены в соответствии с индексом роста прожиточного минимума пенсионера. Об этом заявила агентству «Прайм» профессор кафедры и цен РЭУ имени Плеханова Юлия Финогенова, сообщает Рамблер.

Фото: РИА Новости/Рамиль Ситдиков

По ее словам, с 1 января 2022 года страховые пенсии будут увеличены на 5,9%, а с 1 апреля 2022 года — в соответствии с индексом роста прожиточного минимума пенсионера — социальные пенсии и пенсии по государственному пенсионному обеспечению повысятся на 7,7%.

Таким образом, среднегодовой размер пенсии неработающих пенсионеров с учетом повышения составит 18 521 рубль, а социальной — 10 307 рублей, пояснила Юлия Финогенова.

Эксперт подчеркнула, что размер индексации будет выше ожидаемого из-за увеличения фактических показателей прожиточного минимума пенсионера. В 2022 году он в среднем увеличится со 10 022 рублей до 10 277 рублей.

Также экономист напомнила, что в следующем году начнутся выплаты накопительных пенсий женщинам 1967 года рождения. Средний их размер составит 2 613 рублей.

Что такое накопительная пенсия

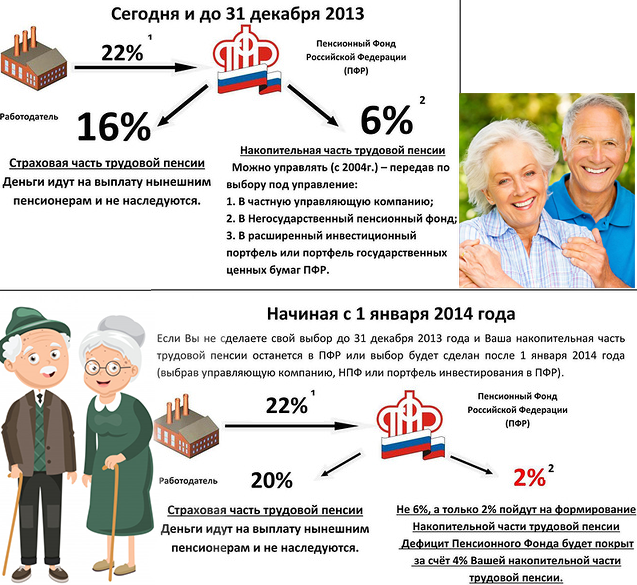

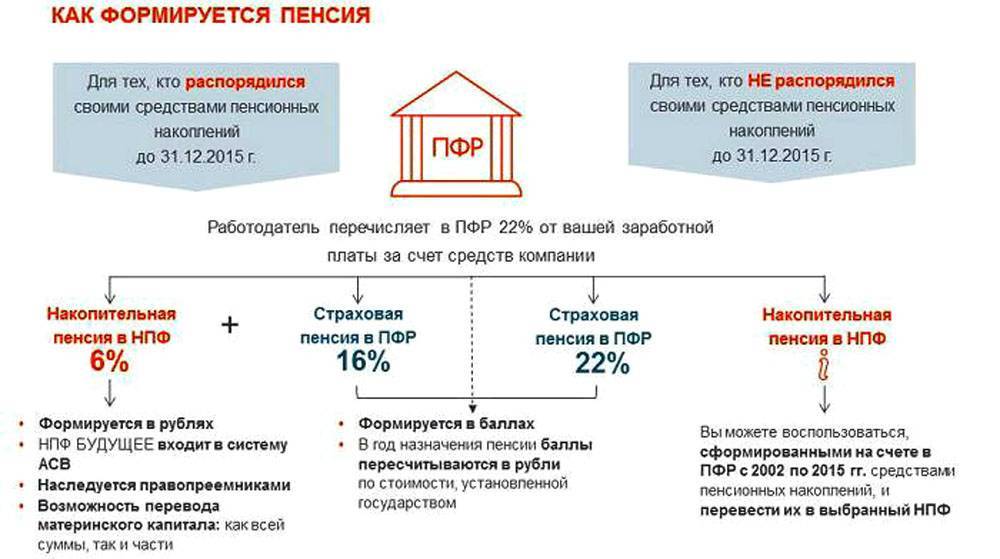

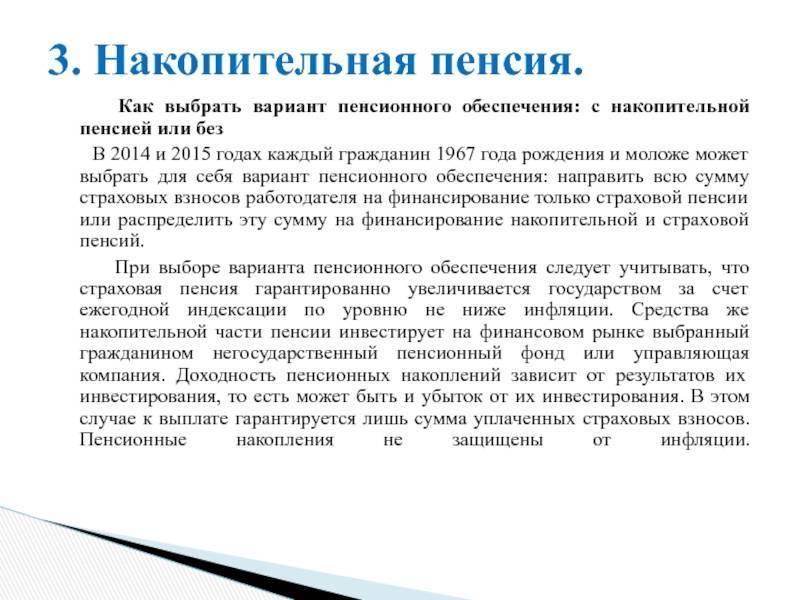

Чтобы понять, откуда она берется, напомню коротко основы формирования пенсионного обеспечения в России. На сегодня оно по выбору будущего пенсионера состоит из страховой части или страховой и накопительной. По первому варианту отчисления в размере 22 % с заработка работника полностью направляются в ПФР. По второму варианту 16 % – в ПФР, а 6 % – в государственные или негосударственные компании, которые будут управлять нашим пенсионным капиталом.

Особенность накопительной части – возможность получения ежегодного дохода от инвестирования денег в низкорискованные инструменты (ОФЗ и корпоративные облигации, акции “голубых” фишек, банковские депозиты и прочее). Но стоит помнить, что доход никто не гарантирует, вполне может быть и убыток. Другое преимущество – передача неизрасходованных средств по наследству.

До 2020 года второй вариант распределения пенсионных отчислений не работает, потому что бюджета Пенсионного фонда не хватает для содержания с каждым годом увеличивающегося числа пенсионеров в стране. Временно все средства от наших зарплат направляются в страховую часть и идут на текущие пенсии. Началась такая история с 2014 года.

Люди, которые успели поработать до этого года, смогли что-то скопить на своих индивидуальных счетах. Например, мой трудовой стаж сейчас почти 21 год. Сумма накоплений – более 240 тыс. рублей. За 2018 год доход от инвестиций составил около 9 тыс. рублей. Пока не отменят мораторий, моя сумма в НПФ будет увеличиваться только на результат от инвестирования. Текущие отчисления от зарплаты туда не попадут.

Но мне отдыхать еще рано, поэтому я не задумываюсь о том, каким образом получу накопленные деньги. А вот тем, кто уже в ближайшее время уходит на заслуженный отдых, надо узнать нюансы.

А кто, вообще, смог что-то накопить? Это:

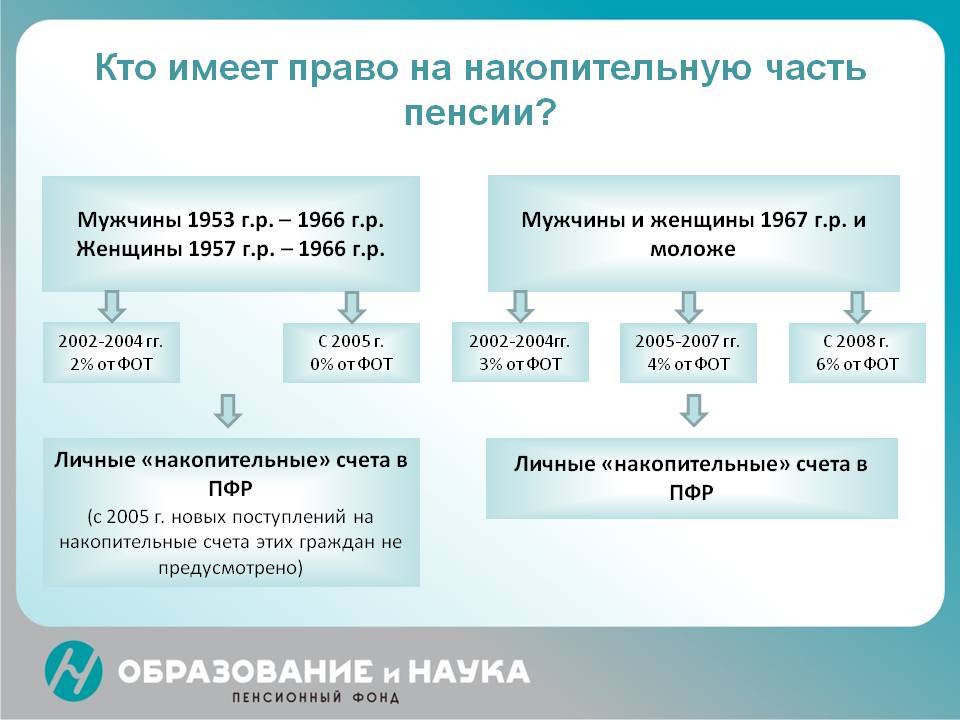

- люди, родившиеся в 1967 году и позднее;

- мужчины, родившиеся с 1953 по 1966 г., и женщины, родившиеся с 1957 по 1966 г., если они официально работали в 2002 – 2004 годах;

- участники Программы софинансирования;

- люди, которые перевели материнский капитал на счет будущей пенсии.

Получается, что не все граждане имеют пенсионные накопления. Если вы не нашли себя ни в одной категории, то накопительной части у вас нет. А чтобы точно быть уверенным в накопленной сумме, надо ее найти в той организации, которой вы доверили свои финансы.

Я это сделала на сайте своего НПФ – Сбербанка. Если вы тоже перевели деньги в негосударственный фонд, то в личном кабинете можете увидеть всю информацию о пенсионных деньгах, результатах и направлениях инвестирования средств. То же самое касается и управляющей компании.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Другой способ – личный кабинет ПФР. Там есть данные о состоянии вашего лицевого счета и компании, которой вы доверили пенсионные деньги. И конечно, портал Госуслуги готов направить вас к нужной информации.

Источники формирования накоплений:

- Обязательные отчисления с заработка.

- Добровольные дополнительные отчисления работником или работодателем.

- Средства материнского капитала.

- Программа софинансирования.

Кому положены выплаты:

- гражданам и негражданам РФ, но проживающим более 15 лет в стране и застрахованным в пенсионной системе России;

- имеющим пенсионные накопления;

- достигшим возраста 55 лет для женщин и 60 лет для мужчин;

- имеющим право на досрочный выход на пенсию;

- получившим право на страховую пенсию с учетом стажа и индивидуального коэффициента;

- правопреемникам, если раньше срока уйдет из жизни застрахованный человек.

Требования по возрасту для получения накопленных денег на пенсионном счете оказались ниже, чем для получения страховой пенсии по последней реформе. Это значит, что получить накопления можно раньше повышенного законом возраста выхода на пенсию.

Где оформлять

Просить выплатить единоразовую сумму необходимо в том учреждении, в котором осуществлялось формирование такого обеспечения. Таким органом является:

- ПФ государственного типа.

- ПФ частного типа.

Обратиться с просьбой в государственный ПФ разрешается:

- в самом учреждении;

- через почтовое отделение;

- в Многофункциональном центре;

- через электронный сервис Государственных услуг.

Но для получения денег нужно предъявить также определенный пакет документов.

Необходимый пакет документации

Право получить одноразовую помощь может каждое застрахованное лицо, которое обратится в Пенсионный фонд с соответствующим обращением и пакетом документации.

Кроме письменного обращения, заявителю нужно предъявить:

- гражданский паспорт;

- документы, которые подтверждают право получать государственное или страховое начисление по старости.

Когда пакет документов предъявляется доверенным лицом, то он также обязан предоставить:

- гражданский паспорт;

- доверенность на осуществление подобных действий.

В некоторых случаях сотрудники ПФ могут потребовать дополнительные документы, которые могут подтвердить определенные жизненные обстоятельства человека. Дополнительная документация потребуется в случае, когда заявитель получает помощь по старости, инвалидности или потере кормильца.

Требования к заявлению

Законодательством также предъявляются определенные требования к написанию заявления:

- Название территориального органа Пенсионного фонда.

- Информация о заявителе:

- ФИО;

- место и дата рождения;

- гражданство;

- пол;

- адрес регистрации;

- Паспортные данные.

- СНИЛС.

- Номер телефона.

- Информация о пенсии.

- Способ получения, а также реквизиты счета, на который будут зачисляться финансы.

- Дата составления документа.

- Подпись пенсионера.

Обратите внимание! В обращении должен быть указан номер пенсионного счета. Вписать его — это обязанность сотрудника ПФ

Если заявление подается доверенным лицом, то в нем нужно указать сведения о представителе — ФИО, адрес проживания, паспортные данные, номер телефона.

Принятие решения

После предоставления всей документации территориальный орган Пенсионного фонда обязан рассмотреть просьбу пожилого человека и сообщить о принятом решении.

Важно! Ответ о принятом решении предоставляется в письменной форме. Если будет принято решение об уплате накопленной части, на протяжении 60 дней с момента вынесения решения на счет заявителя поступят денежные средства

Если будет принято решение об уплате накопленной части, на протяжении 60 дней с момента вынесения решения на счет заявителя поступят денежные средства.

Когда и как выплачиваются финансы

В случае когда заявитель предъявил все необходимые документы, ПФ назначает одноразовую материальную помощь. Начисление осуществляется со дня, когда поступило заявление о перечислении денег.

Получать деньги заявитель может:

- в почтовом отделении;

- в организации, которая занимается доставкой денежных средств;

- на банковский счет или кассу в банке.

Перечисление финансов осуществляется на протяжении 2-х месяцев после поступления соответствующего заявления.

Обратите внимание! После предоставления денег пенсионер имеет право обратиться за новой единовременной выплатой спустя 5 лет.

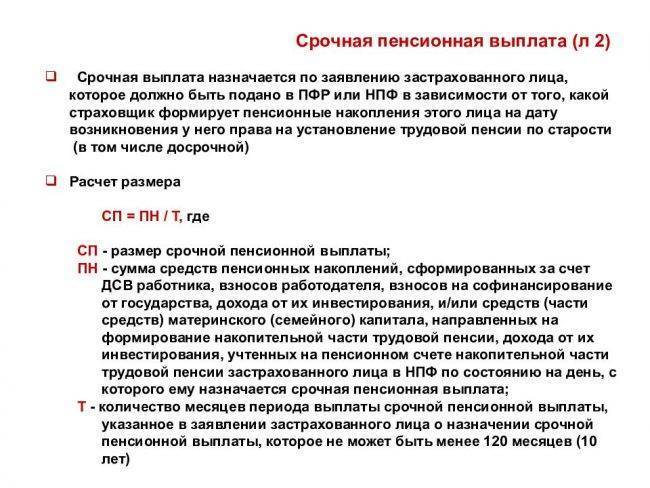

А чем отличается срочная пенсионная выплата от единовременной?

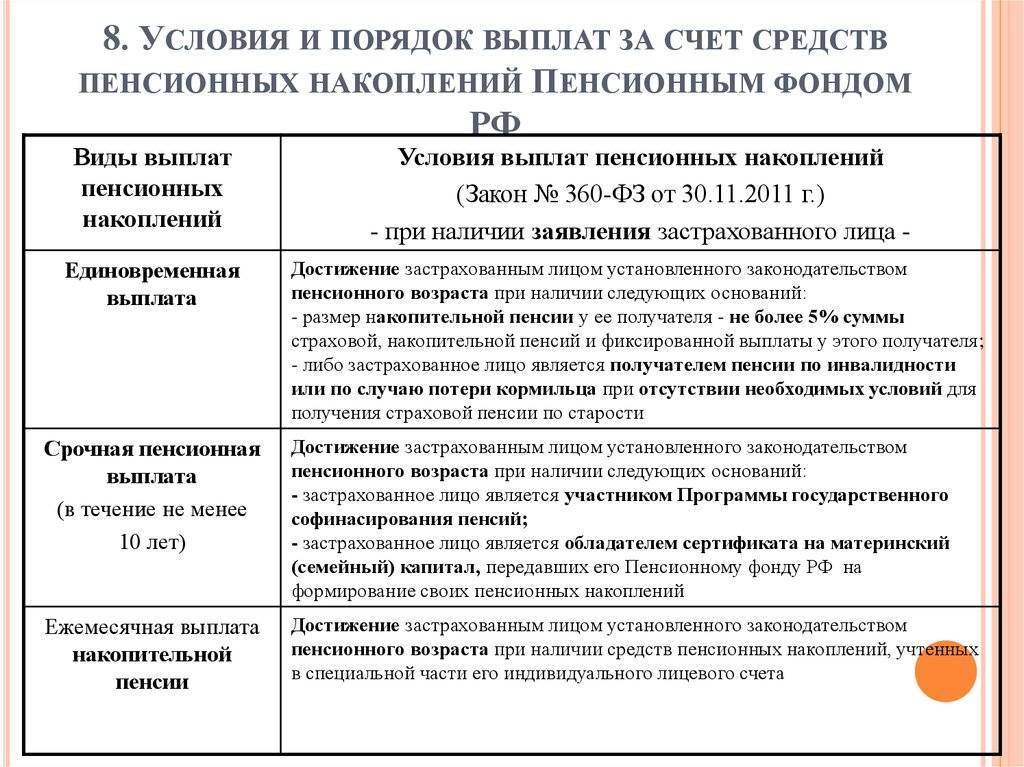

Срочная пенсионная выплата – это выплата накопительной части пенсии, которая полагается только:

- участникам государственной программы софинансирования пенсии (сегодня программа уже закрыта), которые сами платили взносы на формирование накопительной пенсии;

- тем, кто направил материнский капитал на формирование накопительной части пенсии.

То есть, тем, за кого работодатель просто перечислял страховые пенсионные взносы срочная выплата не полагается – она только для тех, кто переводил дополнительные взносы на будущую пенсию.

Граждане, которые самостоятельно формировали свою накопительную пенсию могут получить накопления в виде срочной выплаты или ежемесячной выплаты в течение 10 лет (накопительной пенсии).

Что такое накопительная часть пенсионного обеспечения?

В его входят также, средства материнского капитала, который был по решении материи направлен на формирование ее накопительной пенсии.

Данные суммы должны увеличиваться за счет вложения управляющим фондом, и в последствии увеличить размер пенсии. Она формируется только по факту поступления в ПФР средств.

В настоящее время на пенсионное страхование, перечисляемые работодателем составляют 22 %, из них для определенных категорий граждан накопительная часть составляет 6%. Но в настоящее время до 2020 года все 22% отчислений поступают на страховую часть.

Также действует программа софинансирования пенсии, то есть работник ежемесячно отчисляет суммы самостоятельно на свою пенсию в размере 1000 рублей, а государство к этой сумме также добавляло 1000 рублей.

Кому положена НЧ

Законодательством определено, что накопительная часть появляется:

- У лиц, которые родились в 1967 году и позже.

- Лица, которые являются участниками программы софинансирования пенсии.

- Матери, которые получили право на использование материнского капитала и направили их на формирование своей пенсии.

Как формируется накопительная пенсия

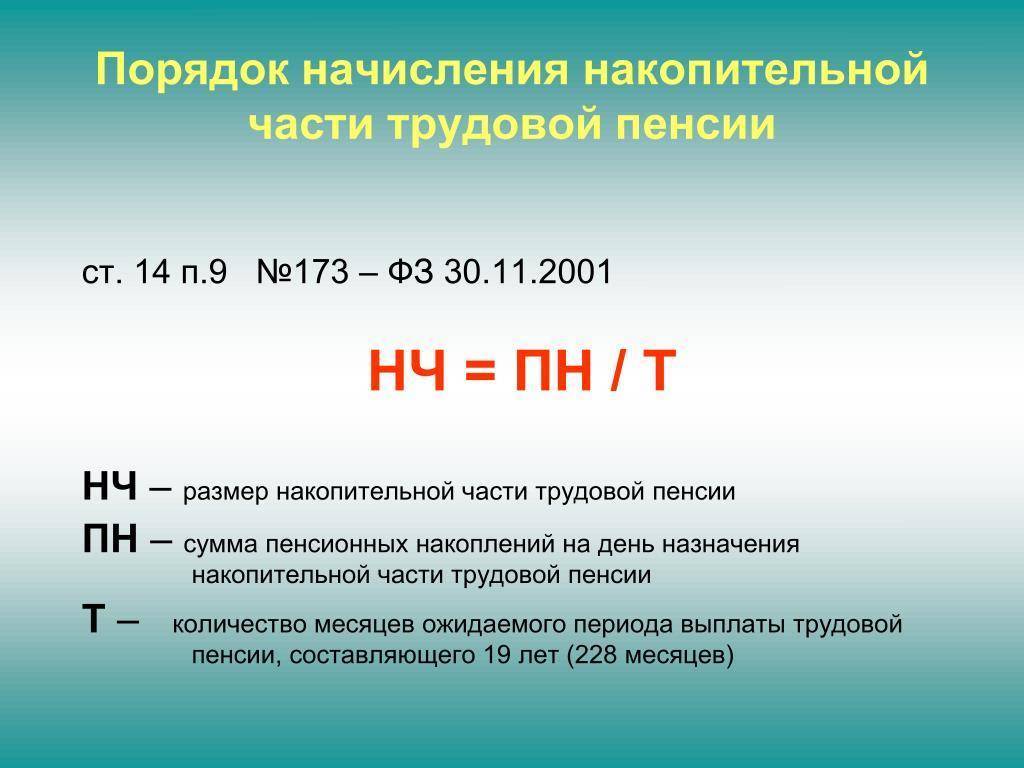

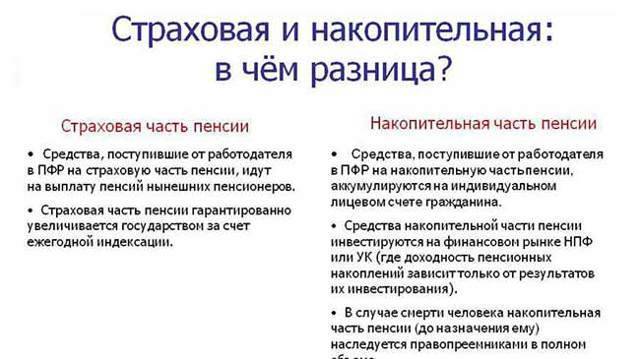

Около двадцати лет назад пенсию разделили на две части – страховую и накопительную. Если раньше отчисления с зарплат шли на ежемесячные выплаты пенсионерам, то после 2002 года часть средств стала накапливаться на личных пенсионных счетах работающих граждан. С каждой зарплаты наш работодатель отчисляет 16% на страховую часть пенсии (именно из этих денег делают выплаты нынешним пенсионерам) и 6% – на накопительную. Взносы на накопительную пенсию остаются на индивидуальном пенсионном счете. Ее выплатят «в старости» вместе со страховой пенсией, которую будут оплачивать работающие граждане.

Накопительная пенсия появилась не так давно, в 2002 году. А в 2014 был объявлен мораторий на ее пополнение за счет взносов работодателя: сейчас они идут на выплату страховой пенсии. Мораторий будет действовать до 2021 года включительно.

Чтобы проверить, сколько вам уже удалось накопить, можно запросить на портале «Госуслуги» информацию о состоянии своего индивидуального лицевого счета (услуга называется «Получение сведений о состоянии индивидуального лицевого счета»).

Условия выплаты в 2020 году

Из-за экономического кризиса в 2015 году было принято решение о заморозке накопительной части, которое было продлено в 2018 году до 2020 года.

Тем не менее, пенсионеры могут получить данную часть пенсии при соблюдении следующих правил:

- Лицо, имеет группу инвалидности и выходит на пенсию.

- Лицо, является получателем пенсии по потере кормильца.

- Установленный размер пенсии при выходе у пенсионера меньше установленного прожиточного минимума.

Что это за период выплаты?

Накопительные пенсии в России до сих пор существуют, хотя накопления в ПФР и НПФ еще с 2014 года почти перестали пополняться. До этого, с 2002 года за большую часть работающих граждан шли отчисления в счет пенсионных накоплений – начав с 2% от зарплат, в итоге на накопления стали идти уже 6% от начислений работникам. Еще были программы софинансирования (человек добровольно вносил от 2 до 12 тысяч рублей в год, а государство этот взнос удваивало).

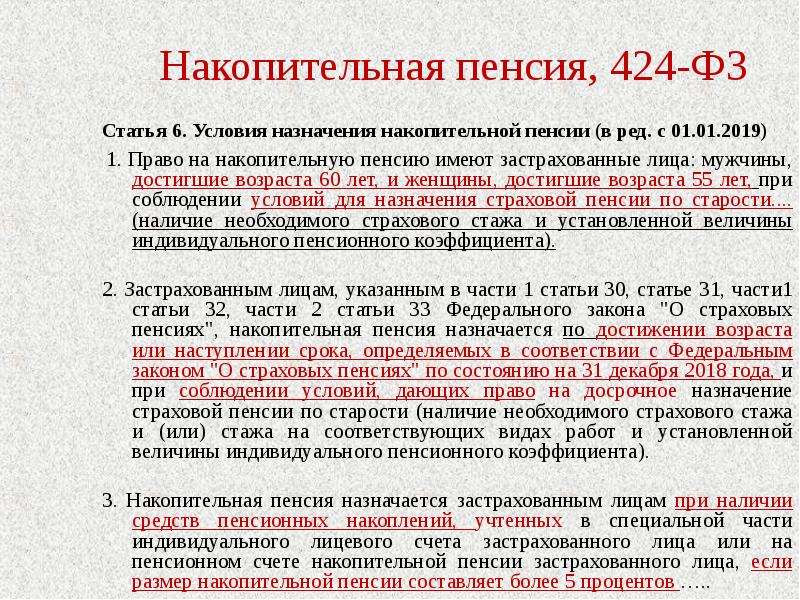

Достигая прежнего пенсионного возраста (55 лет для женщин и 60 лет для мужчин), владелец пенсионных накоплений вправе оформить себе накопительную пенсию. Она начисляется и выплачивается так:

- вся сумма пенсионных накоплений к моменту выхода на пенсию делится на ожидаемый период выплаты пенсии (в месяцах);

- полученную сумму человек получает каждый месяц (то есть, даже раньше, чем обычную страховую пенсию);

- каждый год накопления растут на определенный процент (за счет их инвестирования управляющими компаниями и НПФ), вместе с ним растет накопительная выплата.

В среднем накопительная пенсия россиян составляет около 1000 рублей в месяц – ее можно получить, только если рассчитанная сумма меньше 5% обычной (страховой) пенсии по старости. Иначе – все накопления просто разово выдаются на руки.

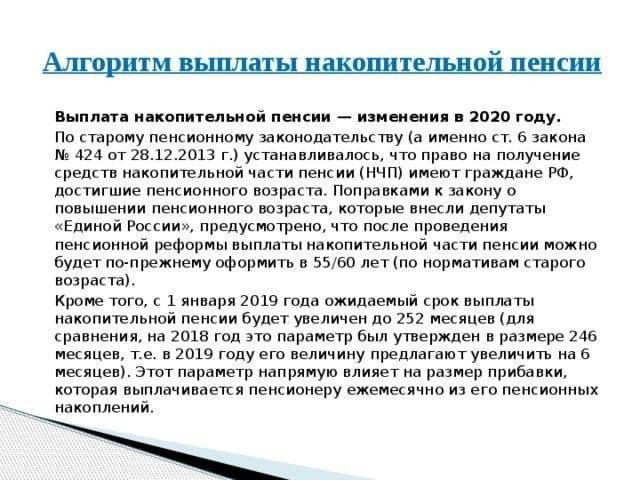

Самая главная цифра в этом случае – ожидаемый период выплаты накопительной пенсии. Росстат каждый год подсчитывает, сколько в среднем составляет продолжительность жизни после выхода на накопительную пенсию – и именно эта цифра утверждается. В 2020 году это было 258 месяцев, в 2021-м – 264 месяца (даже если продолжительность жизни выросла сильнее, поднять цифру более чем на 6 месяцев в год нельзя).

В 2022 году, как следует из проекта закона, подготовленного Минтрудом, ожидаемый период выплаты пенсии сохранится на уровне 264 месяцев.

СМИ пишут об индексации пенсий трем категориям с 1 декабря. Объясняем, почему это не так (и когда реально ждать повышения)

Можно ли забрать пенсионные накопления до выхода на заслуженный отдых

Закон о накопительной пенсии предусматривает возможность получения НЧП только после выхода на заслуженный отдых. До этого времени забрать накопления нельзя.

Досрочные выплаты из НПФ возможны для группы лиц, имеющих право на пенсию по льготным условиям.

К ним относятся:

- работающие на вредных производствах;

- инвалиды 1–3 группы;

- шахтеры;

- педагоги, учителя;

- работающие на Крайнем Севере;

- служащие МЧС;

- имеющие дело с радиацией, ядами.

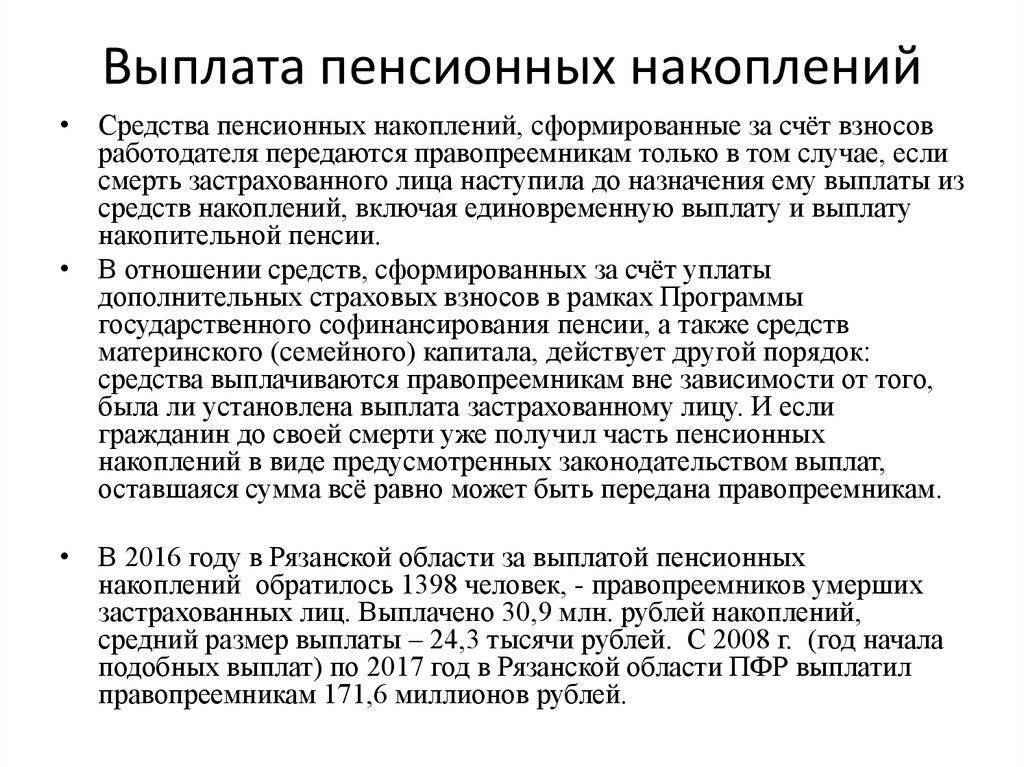

Правопреемникам умершего лица

Если гражданин, имевший накопления в НПФ, умер, забрать сбережения, включая доходы от инвестирования, могут правопреемники. Основанием для получения накопительных пенсионных средств являются:

- завещание умершего, в котором указано любое физическое лицо;

- родственники первой очереди – дети, супруга, родители (по законодательству);

- при их отсутствии правопреемниками становятся представители второй очереди – сестры, братья, бабушки, дедушки, внуки.

Чтобы обналичить пенсионные накопления, необходимо подать заявление в НПФ в течение 6 месяцев после смерти гражданина. Для открытия наследственного дела нужно представить такие документы:

- заявление;

- паспорт гражданина РФ;

- документ, подтверждающий родство, – свидетельство о браке, о рождении;

- СНИЛС умершего;

- свидетельство о смерти.

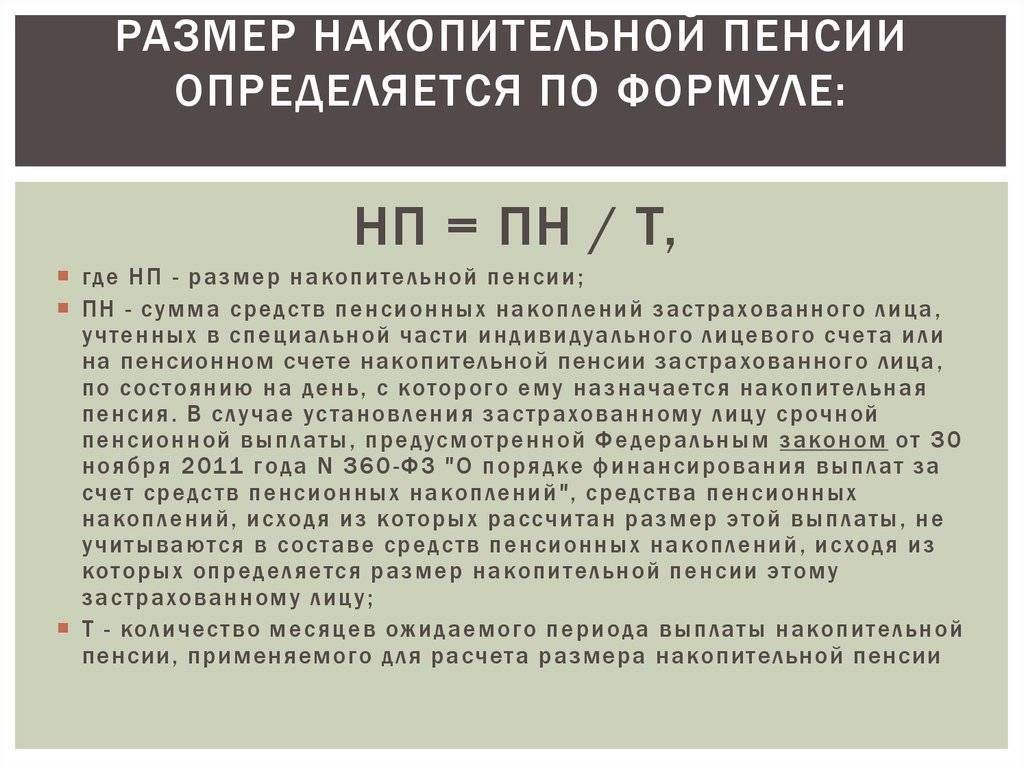

Как рассчитывается накопительная часть пенсии

Уплата взносов по законодательству составляет порядка 22 %, они могут полностью формировать трудовую пенсию или частично. То есть 6 % из этой суммы на добровольной основе могут перечисляться в выбранный гражданином РФ самостоятельно негосударственный пенсионный фонд (НПФ). Таким способом образуется накопительная пенсия.

Кроме того, формирование сбережений может происходит за счет:

- внеочередных отчислений работника;

- материнского капитала;

- инвестиций НПФ.

Получить положенное содержание есть возможность в виде ежемесячного перечисления денежных средств бессрочно либо из расчета на 10 лет или же разовым платежом.

Теперь разберемся, как посчитать, используя все исходные параметры, накопительную часть пенсии. Но отметим, что лица до пенсионного порога узнают только приблизительные сведения, а закончившие трудовую деятельность по возрасту увидят максимально точные данные. Это вызвано невозможностью предсказать результаты доходности от пролонгированных вложений негосударственных пенсионных фондов.

Формула расчета накопительной пенсии

Расчет регулярных поступлений накопительной пенсии выполняется по формуле.

Размер ежемесячного пенсионного обеспечения равен отношению накопленных средств к периоду, в течение которого будут производится отчисления.

На данный момент условно этот период приравнивается к 252 месяцам.

Калькулятор электронного сервиса

Онлайн-калькулятор относится к еще одному методу расчета накопительной части пенсии. Достаточно прибегнуть к услугам электронного сервиса ПФ РФ.

В заданный алгоритм вводятся сведения о трудовом стаже работника, его заработной плате и планируемом пенсионном возрасте. Система производит расчеты и выдает все интересующие пользователя значения.

Расчет срочной пенсионной выплаты средств пенсионных накоплений

Срочная пенсионная выплата (СПВ) образуется самостоятельными отчислениями работника, то есть не относится к обязательным 6 %.

Определяется данный показатель аналогично, но период времени для расчета берется равный 120 месяцам.

Размер срочной накопительной пенсии рассчитывается как отношение накопленных средств к периоду времени, в течение которого будут производится отчисления.

На ежегодной основе 1 августа происходит корректировка данной выплаты, рассчитанной на 10 лет, по итогам сделанных дополнительных отчислений в течение инвестиционного года.

Тогда расчет изменит вид:

СПВ = (СВк+СНк):Т

Где:

- СПВ – срочные пенсионные перечисления.

- СВк – накопления на конец июля года исправления.

- СНк – дополнительные отчисления, на начало июля года исправления.

- Т – период для расчета.

СПВ в итоге превысит бессрочную выплату, так как расчетный период денежного содержания составит 10 лет, а не 21 год.