Пример

Сублизинговые сделки очень характерны для международной сферы. Там они называются “дабл дип”. Используется комбинация налоговых выгод в нескольких странах одновременно. В начале 90-х годов эта схема работала на приобретение самолётов Соединёнными Штатами через Великобританию. Сделка была эффективной, потому что в Великобритании налоговые льготы больше, если лизингодатель с правом собственности, а в Соединённых Штатах налоговые льготы обширнее, если лизингодатель является владельцем.

Британская компания покупала самолёты и передавала их американской компании в лизинг, а та в свою очередь оформляла долгосрочну аренду своим местным авиакомпаниям. Для такого плана сделок существуют оффшорные зоны – места, где налогообложение наиболее льготное, там и любят открываться разнообразные лизинговые компании.

Виды

В зависимости по типу операций (срок действия соглашения, обязанности лизинговой компании) можно представить следующие разновидности:

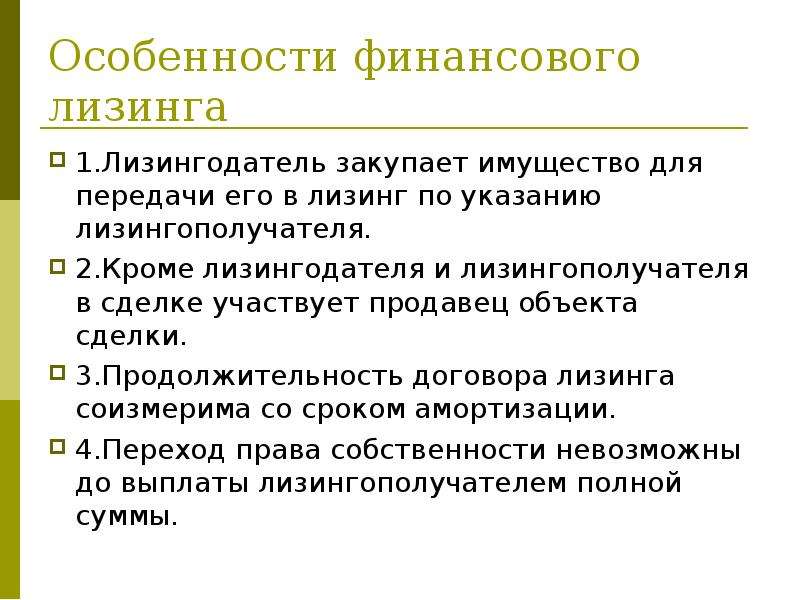

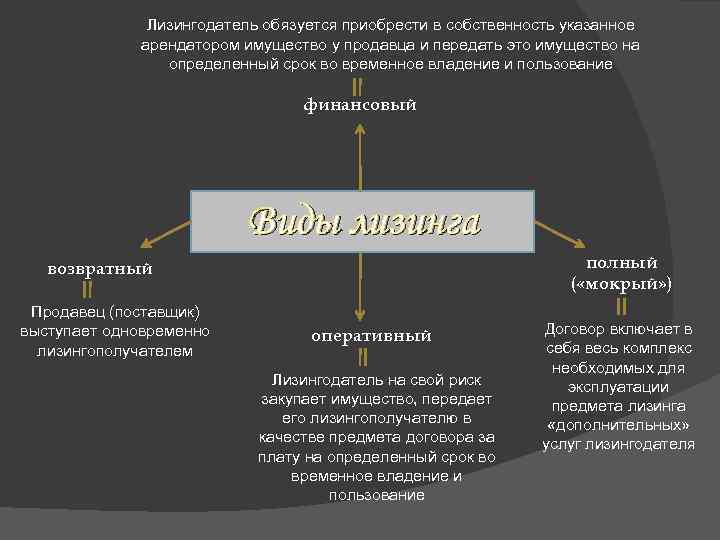

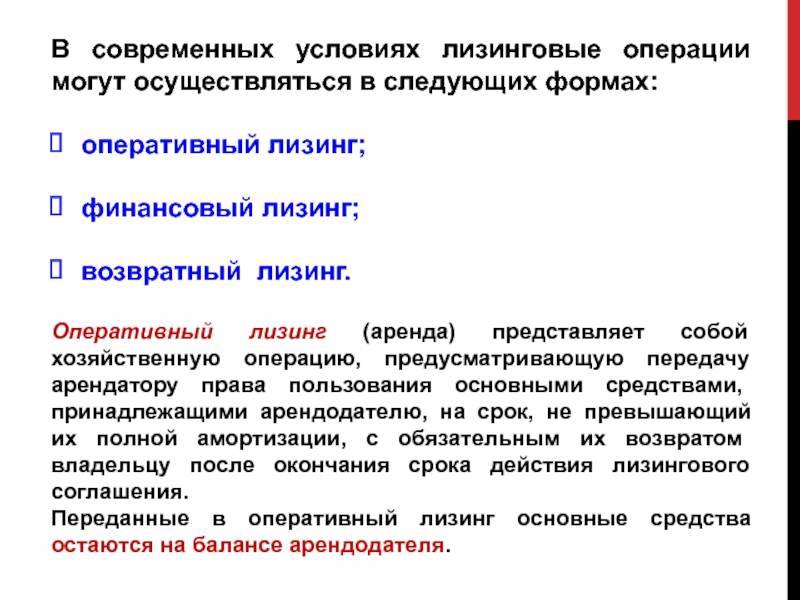

- Финансовый – классическая форма лизинговых отношений, которая предполагает обязанность поставщика услуги приобрести по требованию потребителя необходимое оборудование и передать его в пользование на определенный срок за плату. По истечению срока действия соглашения имущество переходит в собственность лизингополучателя (смена собственника может происходить досрочно при внесении полной оплаты).

- Оперативный – компания, предоставляющая услуги по лизингу, самостоятельно выбирает и приобретает в собственность оборудование и передает его в пользование в течение всего срока его службы. По истечению действия соглашения собственность остается у лизингодателя. Примером оперативного вида является предоставление специализированной техники для проведения разовых строительных работ.

- Возвратный – собственник предмета сделки является лизингодателем и лизингополучателем одновременно – правила пользования имуществом меняются только документально. Поставщик продает свои активы лизинговой компании и оформляет их в аренду себе, чтобы извлечь дополнительные денежные средства для развития бизнеса.

Преимущества лизинга

Финансовый лизинг — вариант сотрудничества, кредитования, который выгоден всем сторонам договора. Он позволяет обновлять оборудование, расширять производственные площади, пользоваться транспортом до оплаты полной их стоимости или на условиях аренды. Часто он удобнее банковского займа или покупки в кредит напрямую у продавца. Такое соглашение открывает возможности для заработка на сдаче во временное пользование своего имущества.

Закон мало ограничивает объекты ФЛ, то есть перечень собственности, которую можно использовать таким образом внушителен. Он включает фактически все средства производства, необходимые бизнесу.

Виды лизинга

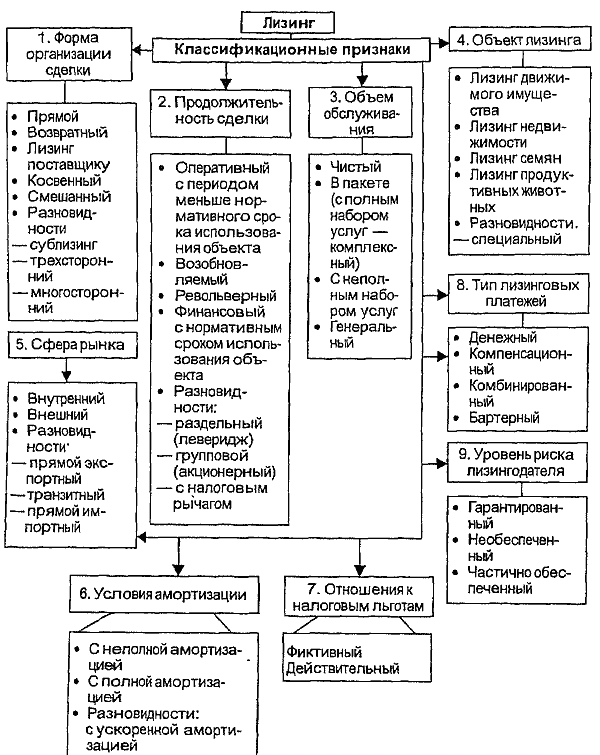

Во всём мире признаны два основных вида лизинга – финансовый и оперативный. Различаются они только по критериям объёма обязанностей лизингодателя и сроков использования оборудования. Оперативный лизинг соответственно названию имеет более короткие сроки его действия, чем срок службы имущества или оборудования по нормам, а лизинговые платежи не полностью покрывают стоимость оборудования или другого имущества. Лизингодатель поэтому сдаёт во временное пользование его не один раз, чтобы не возрос риск возмещения стоимости объекта в остатке. Поэтому лизинговые платежи при равных условиях становятся выше, чем при финансовом лизинге.

Второй вид лизинга – финансовый – предполагает полную выплату стоимости имущества, а срок временного пользования приближен по продолжительности к сроку амортизации и эксплуатации объекта в целом или его большей части. По истечении срока договора лизинговые расчеты полностью возвращают лизингодателю стоимость имущества плюс прибыль от самой лизинговой сделки. По объёму обслуживания участвующего в лизинге имущества процесс можно подразделить на следующие виды лизинга.

- Если арендатор берёт на себя всё обслуживание имущества, такие отношения называются чистым лизингом. Расходы, относящиеся к обслуживанию оборудования, не включены в лизинговые платежи. Этот вид более характерен для финансового лизинга.

- “Мокрый” лизинг – если лизингодатель обязан проводить техническое обслуживание, ремонт оборудования, страхование его и многие другие операции. Также финансовая аренда подразумевает маркетинг, подготовку квалифицированных специалистов, другого персонала, поставку сырья, рекламу готовой продукции и многое другое. Лизингодатель, если это прописано в условиях сделки, может взять на себя и такие обязательства. “Мокрый” лизинг характерен для его оперативного вида.

Виды международного финансового лизинга

Все договора, в основе которых лежит международный лизинг, подразделяются на 2 основных вида:

- Прямой лизинг – сделка, в которой, одна или несколько сторон выступают резидентами различных государств;

- Косвенный лизинг – все участники договора являются резидентами одной страны, но, у лизинговой компании есть иностранный капитал.

Преимущественно, целью формирования таких отношений является оформление по договору лизинга оборудования, для его дальнейшего импорта в страну, резидентом которой является арендополучатель. Специалисты также выделяют несколько вариантов лизинга, классифицируемых по направлению поставок:

- Экспортный – товар, о котором говорится в договоре, вывозится из страны;

- Импортный – подразумевает ввоз имущества в страну получателя;

- Транзитный – все стороны договора являются гражданами разных государств.

Помимо всего прочего, есть несколько отдельных видов отношений:

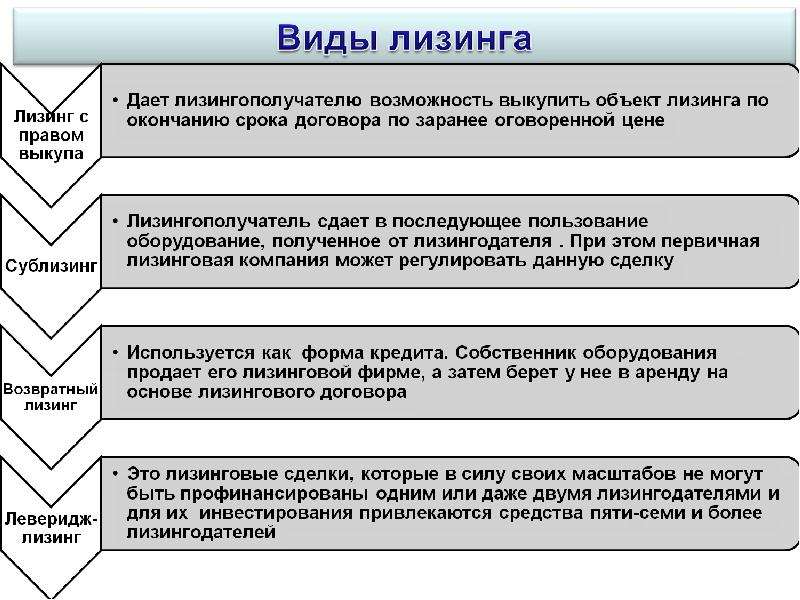

- Условная реализация. Имеет место продажа имущества с рассрочкой, в качестве залога выступает сам предмет лизингового договора, срок аренды превышает 75-80% от предусмотренного заводом-изготовителем времени эксплуатации, на завершающей стадии аренды, товар может быть выкуплен на льготных условиях.

- Истинный лизинг позволяет оптимизировать налоговые вычеты. Когда договор прекращает своё действие, арендополучатель выкупает имущество по его текущей рыночной стоимости. Этот вид отношений подразделяется на 2 типа. Прямой – в котором есть 2 основных участника: арендодатель и арендополучатель. Сублизинг – когда другой лизингополучатель приобретает имущество по договору субаренды.

- Лизинг с опционом. Этот вид отношений подразумевает корректировку выплат, которые указаны в договоре. В большинстве случаев подобные отношения формируются в тех случаях, когда предметом договора становится автотранспорт, эксплуатируемый на дорогах.

Второй этап

Теперь покупатель становится лизингодателем, сдавая имущество в аренду, но опять отношения между им и пользователем не становятся замкнутыми, поскольку продавец, заключивший договор с лизингодателем, ответственность за качество оборудования будет нести перед арендатором. Во всяком случае, главная роль в этих непростых отношениях отводится второму договору, а не первому. Передача оборудования во временное пользование – определяющая часть договора, а первой сделке отдана второстепенная роль.

Значит, присущие лизинговому процессу особенности состоят в следующем:

- Пользователь имеет преимущественное право выбора имущества и изготовителя, то есть продавца.

- Продавцу имущества известно, что оборудование специально предназначено для сдачи в лизинг.

- Имущество сразу поставляется пользователю, а не собственнику, и принимает его в эксплуатацию пользователь.

- Пользователь при обнаружении дефектов направляет претензии непосредственно продавцу, который не подписывал с ним совместных документов, а не собственнику, с которым составлен договор лизинга.

- Лизингодатель приобретает имущество не себе, а для передачи во временное пользование.

- Весь срок договора имущество принадлежит лизингодателю как собственнику.

- Собственник же за передачу во временное пользование оборудования получает вознаграждение.

- Лизингопользователь по окончании срока договора или досрочно имеет право приобрести оборудование в собственность.

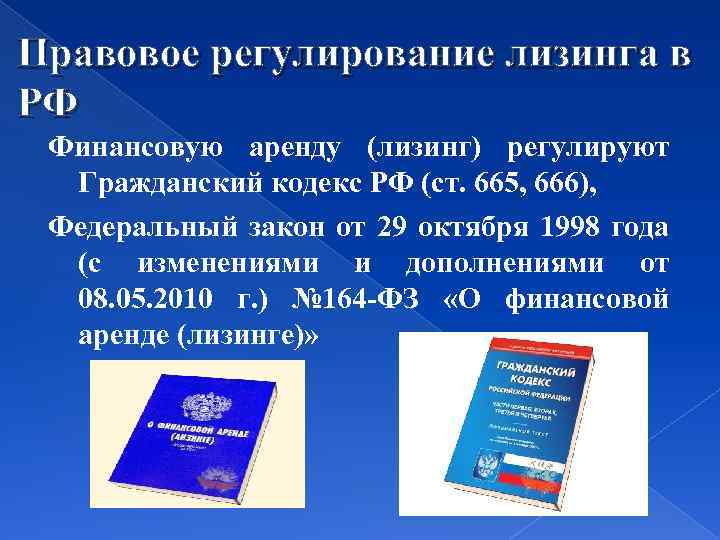

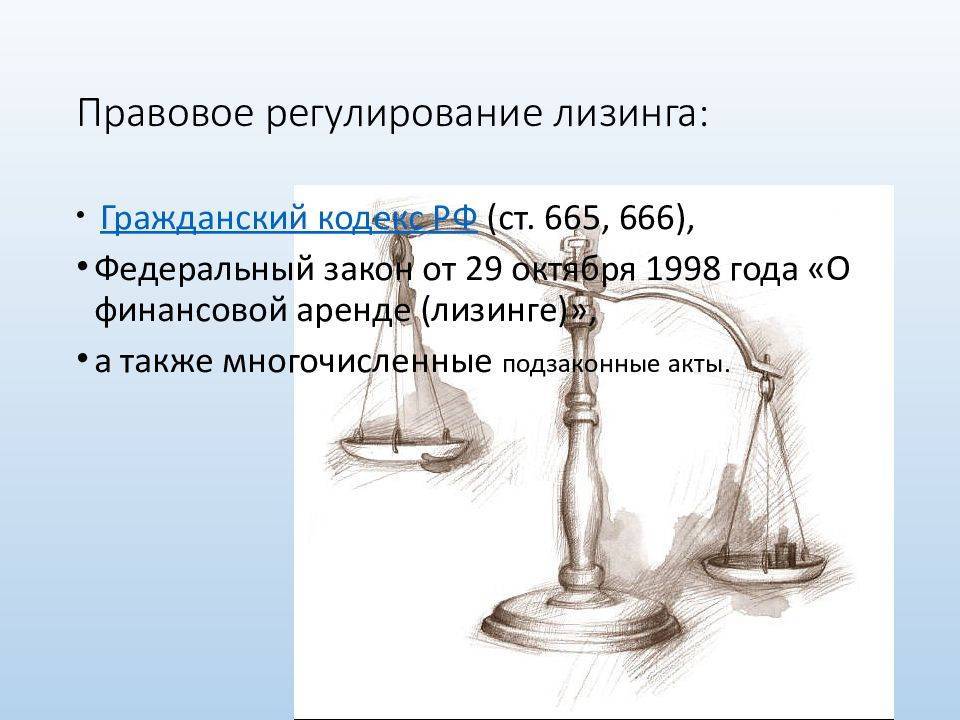

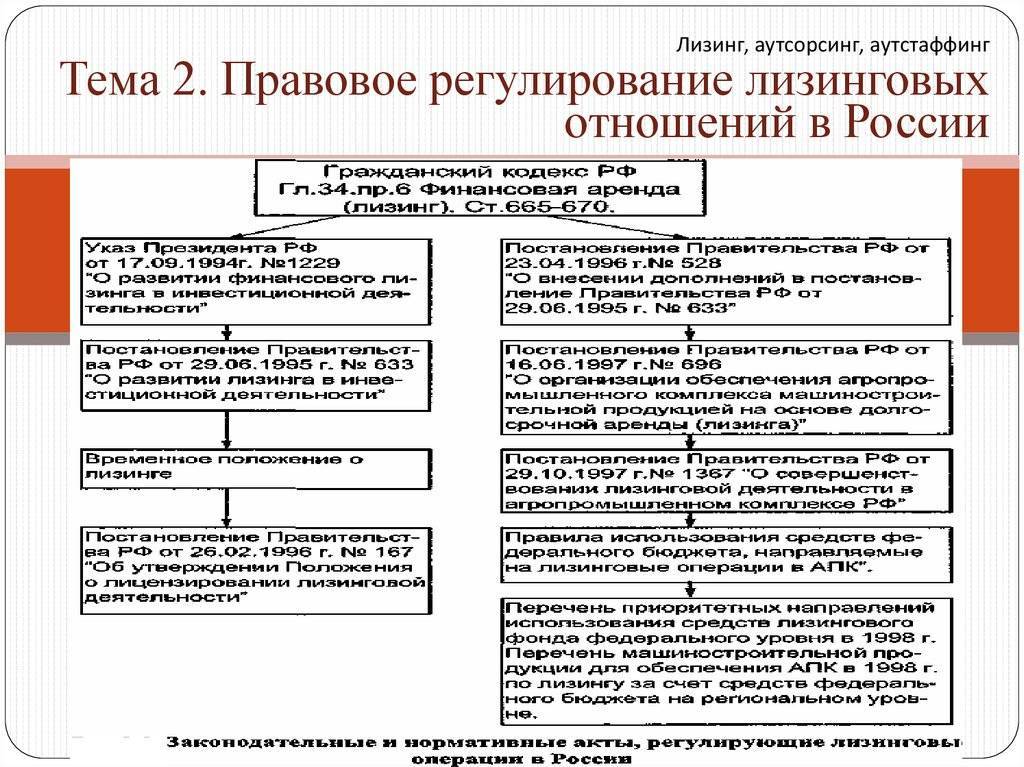

Российское и международное законодательство о лизинге

Правовое регулирование лизинга в нашей стране имеет незначительную историю, обусловленную отсутствием подобных экономических отношений в советский период. В России становление лизинга проходило в непростых условиях формирования свободного рынка, создания предприятий и организаций, основанных на частной инициативе.

Сегодня можно перечислить несколько этапов, определяющих правовую основу развития лизинговой деятельности:

1) первый этап закладывает основу, является отправным элементом в регулировании лизинга. Указ Президента РФ от 17 сентября 1994 г. № 1929 «О развитии финансового лизинга в инвестиционной деятельности» является первым в России правовым актом в сфере лизинга, определившим разработку и утверждение временного положения о лизинге. Данное положение было утверждено постановлением Правительства РФ от 29 июня 1995 г. № 633 «О развитии лизинга в инвестиционной деятельности»;

2) второй этап определяет потребность регулирования лизинговой деятельности посредством лицензирования субъектов лизинга. Эти целям служило Положение о лицензировании лизинговой деятельности в Российской Федерации (постановление Правительства РФ от 26 февраля 1996 г. № 167). Отношения по лицензированию приобрели более взвешенный характер путем принятия 25 сентября 1998 г. Федерального закона «О лицензировании отдельных видов деятельности», включившего лизинговую деятельность в число лицензируемых (в дальнейшем акты, регулирующие лицензирование лизинговой деятельности, утратили силу в связи с отменой лицензирования финансовой аренды);

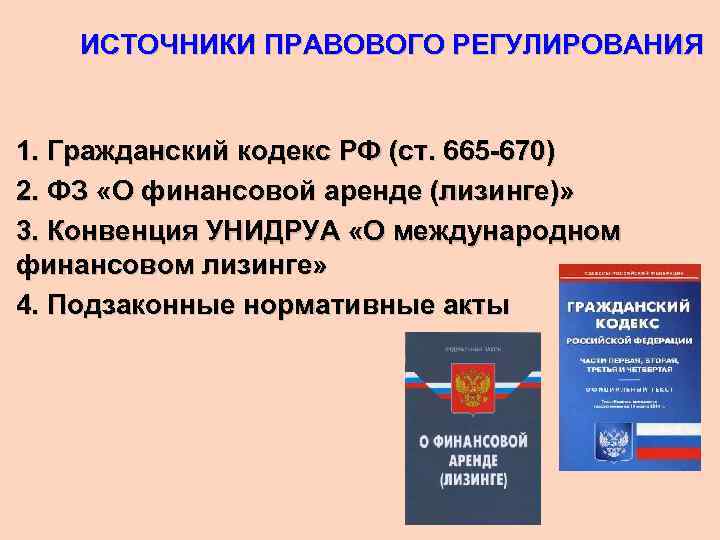

3) третий этап устанавливает правовое регулирование лизинга как гражданско-правового обязательства, определяющего самостоятельный вид договора. Основы обязательств из лизинга были введены с 1 марта 1996 года во второй части ГК РФ, содержащей в главе 34 нормы о договоре финансовой аренды (лизинга) – ст. 665—670 ГК РФ;

4) четвертый этап характеризует активизация лизинговых отношений в организационном плане. Необходимые меры государственного стимулирования лизинговой деятельности находят отражение, например, в постановлениях Правительства РФ от 21 июля 1997 г. № 915 «О мероприятиях по развитию лизинга в Российской Федерации на 1997—2000 годы», от 3 сентября 1998 г. № 1020, которым утвержден Порядок предоставления государственных гарантий на осуществление лизинговых операций;

5) пятый этап становления лизинга в России является итогом современного развития российской правовой базы лизинга, который определяется принятием в 1998 г. Федерального закона «О финансовой аренде (лизинге)».

Закон о лизинге является прежде всего нормативным актом гражданско-правового характера. На данном этапе в законе выведены нормы, раскрывающие экономическое содержание лизинговых правоотношений, состав лизинговых платежей. Нормы Закона о лизинге относятся к материальным нормам внутреннего законодательства, непосредственно регулирующим гражданские правоотношения.

С 1992 г. лизинг получает развитие в нашей стране, наряду с зарубежной практикой, несмотря на отсутствие специального регулирования (лизинг не регламентировался ни гражданским, ни налоговым законодательством). Между тем из-за отсутствия законодательной базы основой заключения договоров служили арендные отношения.

В концепции построения Гражданского кодекса РФ лежит принцип исчерпывающего регулирования включенных в него поименованных гражданско-правовых договоров.

Исключительность в приоритете ведения федеральным законодателем сферы гражданского права в полной мере распространяется на нормы, регулирующие договоры, в том числе договор финансовой аренды (лизинга).

В настоящий момент нормы, регулирующие лизинг как гражданско-правовое обязательство, сосредоточены в главе 34 Гражданского кодекса РФ, в параграфе, именуемом «Финансовая аренда (лизинг)».

Стабильное развитие лизинговых отношений и увеличение на этом фоне лизинговых операций определяет влияние не только на экономику, но и на законодательство во многих странах. При этом лизинговое законодательство в них имеет существенные различия. В научной литературе выделяют три уровня режимов правового обеспечения лизинговых отношений:

1) страны, имеющие специальные законы, регулирующие лизинговые сделки (Франция, Бельгия, Италия и др.);

2) страны, имеющие специальные законодательные акты (Англия, Австралия);

3) страны, не имеющие специальных законов и подзаконных актов (США, Германия).

Обязанности сторон договора лизинга

На основании договора лизинга лизингодатель обязуется:

- приобрести у определенного продавца в собственность определенное имущество для его передачи лизингополучателю за определенную плату на определенный срок на определенных условиях в качестве предмета лизинга;

- выполнить другие обязательства, вытекающие из содержания договора лизинга (приобретение у третьих лиц прав на интеллектуальную собственность (ноу-хау, лицензионных прав, прав на товарные знаки, марки, программное обеспечение и других); приобретение у третьих лиц товарно-материальных ценностей, необходимых в период проведения монтажных (шефмонтажных) и пусконаладочных работ и т.п.

Кроме того, лизингодатель обязан уведомить продавца о том, что имущество предназначено для передачи его в аренду определенному лицу.

Уведомлять продавца лизингодатель должен в письменной форме. Обязательство лизингодателя уведомить продавца является существенным условием договора купли-продажи предмета лизинга, поэтому на него распространяется та же форма (простая письменная), которая предусмотрена для договора купли-продажи предмета лизинга. Для этого в договоре купли-продажи необходимо указать наименование и полные реквизиты лизингополучателя. Можно также в договоре с продавцом дать ссылку на договор лизинга, для исполнения которого приобретается имущество. Кроме того, уведомить продавца лизингодатель может отдельным документом, например письмом.

Предупредить продавца важно, потому что при передаче приобретаемого имущества в лизинг у продавца появляются дополнительные обязанности, которых нет при обычной купле-продаже. По общему правилу имущество, приобретенное лизингодателем, продавец обязан доставить непосредственно лизингополучателю по месту его нахождения

По общему правилу имущество, приобретенное лизингодателем, продавец обязан доставить непосредственно лизингополучателю по месту его нахождения.

Лизингодатель и лизингополучатель вправе предъявлять претензии к продавцу по качеству и комплектности предмета лизинга: лизингодатель — как покупатель по договору купли-продажи, лизингополучатель — в силу прямого указания на это в законе.

Все расходы по текущему и капитальному ремонту предмета лизинга несет лизингополучатель, если иное не предусмотрено соглашением сторон.

По договору лизинга лизингополучатель обязуется:

- принять предмет лизинга в порядке, предусмотренном договором лизинга;

- выплатить лизингодателю лизинговые платежи в порядке и в сроки, предусмотренные договором лизинга;

- по окончании срока действия договора лизинга возвратить предмет лизинга, если иное не предусмотрено договором лизинга, или приобрести предмет лизинга в собственность на основании договора купли-продажи;

- выполнить другие обязательства, вытекающие из содержания договора лизинга.

Договор лизинга может предусматривать право лизингополучателя продлить срок лизинга с сохранением или изменением условий.

По общим правилам гражданского законодательства риск случайной гибели и повреждения имущества несет лицо, которое является собственником имущества. Но для аренды, в том числе и лизинга, предусмотрено специальное правило. С передачей имущества к лизингополучателю переходит риск случайной гибели и повреждения предмета лизинга, хотя его собственником в течение всего срока действия договора остается лизингодатель.

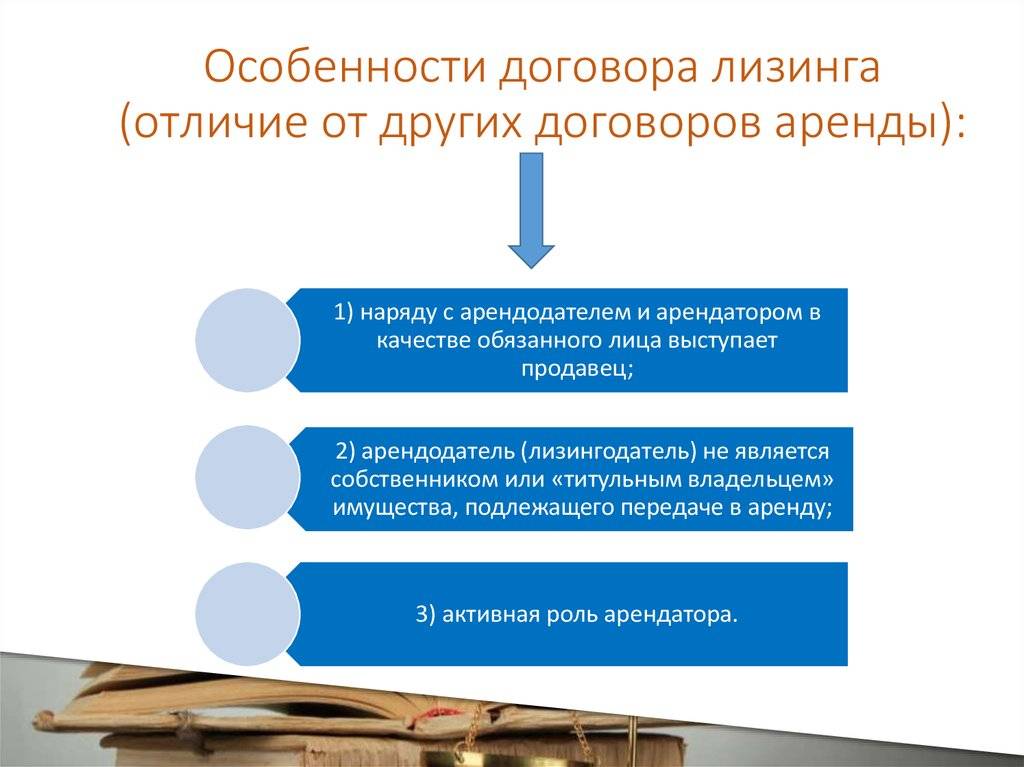

Особенности договора лизинга

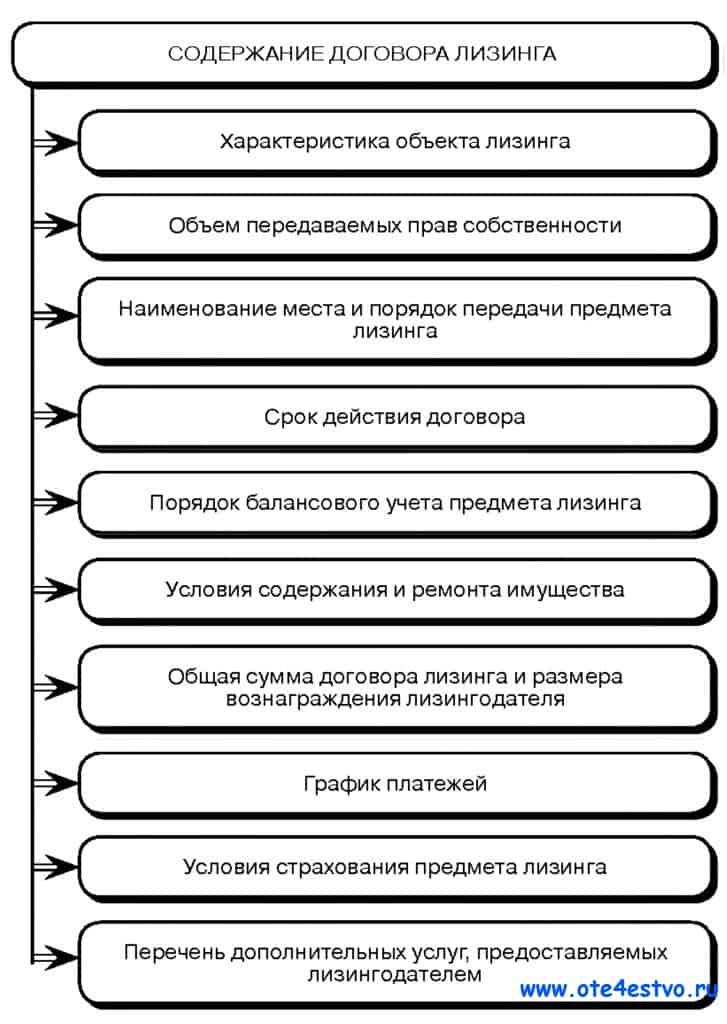

Любой хозяйственный договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям. Для договора лизинга в качестве обязательного закон указывает только одно условие — о предмете лизинга. Договор финансовой аренды, в котором нет необходимых данных, позволяющих определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга, не считается заключенным.

Договор лизинга заключается в письменной форме. Способов соблюдения письменной формы договора несколько. Так, стороны могут составить единый документ (договор), подписанный уполномоченными представителями сторон, или обменяться документами, из которых видна воля сторон к заключению договора. Письменная форма также будет соблюдена, если на письменное предложение одной стороны другая ответит действиями, направленными на выполнение условий, о которых стороны договорились.

Иногда договор финансовой аренды следует не только составить в виде единого документа, но и зарегистрировать в установленном порядке. Например, договор лизинга недвижимого имущества, заключенный на срок не менее года. В этом случае договор финансовой аренды регистрируется как обременение права собственности лизингодателя. Обременением является право лизингополучателя владеть и пользоваться предметом лизинга, принадлежащим лизингодателю.

Срок, на который имущество передается в лизинг, не относится к существенным условиям договора. Если срок в договоре не указан, считается, что договор финансовой аренды заключен на неопределенный срок.

Договор лизинга является возмездным. За пользование имуществом лизингополучатель обязан уплачивать лизинговые платежи. Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь период его действия. В эту сумму входит возмещение всех затрат лизингодателя, прямо или косвенно связанных с договором лизинга, а также его доход. Размер лизинговых платежей определяется по взаимному соглашению сторон и не изменяется чаще одного раза в три месяца.

Порядок уплаты лизинговых платежей стороны определяют по взаимному соглашению. Если лизинговые платежи по условиям договора вносятся равными частями с определенной периодичностью, то размер и порядок их уплаты можно предусмотреть непосредственно в договоре. Лизинговые платежи могут перечисляться нерегулярно или неравными частями, например в зависимости от финансовых возможностей лизингополучателя. В этом случае составляется график лизинговых платежей как приложение к договору.

Лизинговые платежи можно вносить продукцией, которую лизингополучатель производит с помощью предмета лизинга. Тогда цена на эту продукцию определяется сторонами в договоре или в дополнительном соглашении к нему.

Предмет финансовой аренды может находиться как на балансе лизингодателя, так и лизингополучателя

Поэтому в договоре лизинга важно определить, у кого на балансе будет находиться предмет лизинга в течение всего срока действия договора. От этого, в частности, зависит, какая из сторон будет начислять амортизацию

Амортизационные отчисления производит сторона, на балансе которой находится предмет лизинга. Стороны договора по взаимному соглашению имеют право применять в отношении предмета лизинга ускоренную амортизацию.

Основные средства, передаваемые в лизинг, облагаются налогом на имущество организаций. Плательщиками этого налога являются как собственники, так и арендаторы имущества. При лизинге плательщиком налога признается сторона, у которой по условиям договора имущество находится на балансе. Если таковая договором не установлена, по умолчанию принять предмет лизинга на баланс должен лизингодатель как собственник имущества.

Преимущества и недостатки

- Инвестированное имущество в несколько раз способно уменьшить риски.

- Невозврат финансовых средств, компенсируется за счет права собственности на данное имущество.

- Стопроцентное кредитование помогает обновлять производство и приобретать нужное оборудование без денежного напряжения.

- Стандартный тип кредитования состоит в оплате определенной денежной суммы из собственных средств.

- Оформить лизинг для предприятия гораздо легче, чем оформление ссуды на приобретение необходимого оборудования, поскольку лизинг является залогом.

- Основные договоренности по лизингу наиболее гибкие, в отличие от стандартной ссуды. По этой причине, можно составить наиболее удобную схему выплат за предмет лизинга.

- Все лизинговые платежи начинаются только после установки необходимого оборудования. По достижению предприятием нужной производительности, определенная часть прибыли направляется на погашение расчетов с лизингодателем.

- Сроки по лизингу могут значительно превысить сроки кредита. Можно выкупить оборудование или по остаточной, или по номинальной стоимости, после завершения срока сделки. Лизингополучатель в этом случае, понесет наименьшие риски по моральному и физическому износу, устаревания оборудования.

- Оборудование не будет висеть на балансе у лизингодателя. Исходя из этого, активы смогут увеличиться, и нет налога на имущество.

- Лизинговые платежи являются издержками производства. А значит, налогооблагаемая прибыль лизингополучателя резко снизится.

Но все же, существует один недостаток: могут возникнуть риски морального устаревания оборудования для лизингодателя. В этом случае, лизингополучатель производит оплату большей суммы, чем стоит это оборудование. Все остальные факторы – положительные.

Все налоговые льготы, действующие согласно постановлению правительства РФ, сделали этот вид деятельности очень привлекательным.

Лизингодатель вправе полостью освободиться от налога на прибыль и на добавленную стоимость при выполнении условий лизинга. Если же все налоговые льготы были исполнены в полном объеме, величина лизинговых платежей снижается.

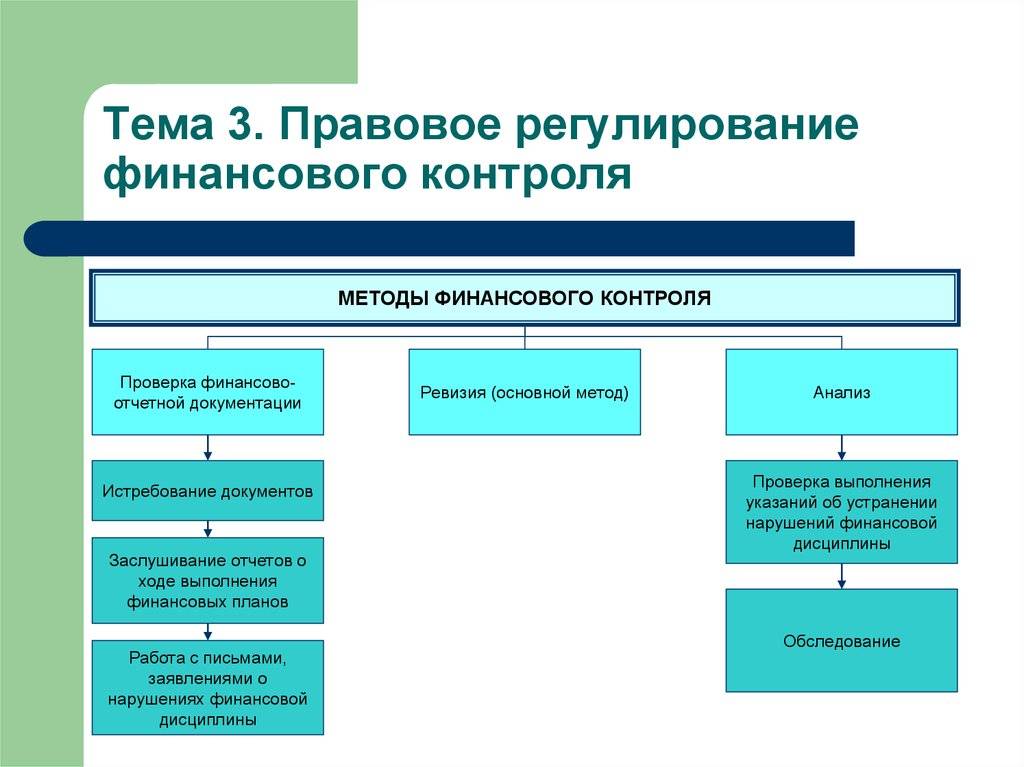

Нормативно-правовые документы по учету лизинговых операций

При учете предмета лизинга, балансодержатель руководствуется: Федеральным законом от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)»; ПБУ 6/01 (утв. Приказом Министерства финансов России от 30 марта 2001 г. № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств»); Указаниями об отражении в бухгалтерском учете операций по договору лизинга (утв. Приказом Министерства финансов России от 17 февраля 1997 г. № 15) в части, не противоречащей изменениям в нормативном регулировании бухгалтерского учета, которые произошли с момента принятия этого документа; инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н); Налоговым кодексом Российской Федерации.

Согласно Федеральному закону от 29.10.1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» под лизинговыми платежами следует понимать общую сумму платежей, предусмотренных договором лизинга за весь срок его действия, в которую входит как возмещение затрат лизингодателя по приобретению и передаче лизингополучателю имущества, составляющего предмет лизинга, возмещение затрат по оказанию других услуг, предусмотренных договором лизинга, так и непосредственный доход лизингодателя. Если по условиям договора лизинга к лизингополучателю переходит право собственности на предмет лизинга, то общая сумма дог вора также может включать выкупную цену предмета лизинга.

Таким образом, исходя

из принципов оценки основных средств, предусмотренных РСБУ «Учет основных

средств» ПБУ 6/01, общая сумма затрат по лизинговому договору (с учетом

выкупной цены) может быть признана в бухгалтерском учете в качестве

первоначальной стоимости объекта основных средств.

В таблице 1 представлены нормативно – правовые акты, прямо или косвенно регулирующие учет лизинговых операций.

Таблица 1 – Система нормативно – правового регулирования учета лизинговых операций

| Нормативно – правовой акт | Характеристика |

| Гражданский кодекс РФ | Является основополагающим документом, регулирующим отношения в области лизинга и лизинговых операций, договора лизинга, субъектов и объектов лизинговой сделки |

| Налоговый кодекс (ч.1 и 2) | Регулирует отношения в области налогообложения имущества и прибыли организации с учетом лизинга и лизинговых платежей. |

| Федеральный закон от 29.10.1998 N 164-ФЗ (ред. от 03.07.2019) «О финансовой аренде (лизинге)» | Регулирует основы развития форм инвестиций на основе лизинга (финансовой аренды) |

| Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2019) «О бухгалтерском учете» | Является основополагающим документом в области регулирования учетно – аналитических аспектов лизинговых операций |

| Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» | Регулирует основы учета и оценки основных средств в т.ч. приобретенные с помощью лизинга |

Единственный недостаток

Существует риск морального старения оборудования для лизингодателя, а лизингополучатель платит больше, чем это оборудование стоит, и даже больше, чем банковский кредит. Остальные моменты только положительные. Налоговые льготы, предусмотренные в постановлении правительства РФ, сделали этот вид бизнеса очень привлекательным. Лизингодатель освобождается от налога на прибыль и на добавленную стоимость при реализации договора и выполнении лизинговых услуг.

Если все налоговые льготы используются, уменьшается общая величина лизинговых платежей, к делу привлекается больше лизингополучателей. Один только налог на добавленную стоимость может уменьшить платежи на двадцать процентов. Главное – обеспечить надёжное правовое сопровождение этой предпринимательской деятельности, это является гарантией успеха. А правовая неопределённость в отношениях партнёров бывает основной причиной сдерживания предпринимательской инициативы.

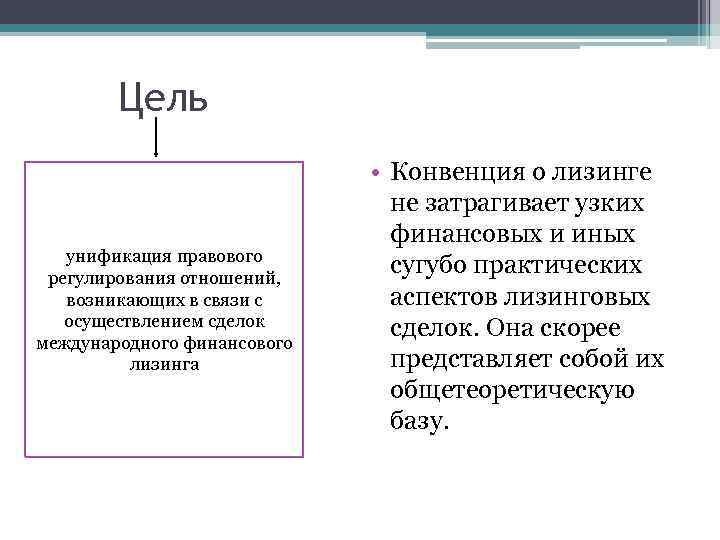

Конвенция о межгосударственном лизинге

Конвенция о межгосударственном лизинге была разработана для создания договора о развитии Экономического союза от 24 сентября 1993 года на основе положений Оттавской конвенции, как указано выше, общепринятых норм и основ национального законодательства стран-участниц. Конвенция вступила для 3-х государств – Белоруссии, Армении и Таджикистана, с 25 июля 2006 года – для Кыргызстана, ее подписали страны СНГ: Армения, Беларусь, Кыргызстан, Таджикистан, Украина.

Конвенция используется, если лизинг осуществляется лизинговыми компаниями и хозяйствующими субъектами как минимум 2-х государств-участников. Предметом регулирования Конвенции считается финансовый лизинг, в том числе другие виды лизинга, в частности оперативный (операционный), предусматривающий возврат имущества лизингодателю с последующим лизингом.

Определение 2

Лизинг рассматривается в Конвенции как договорная форма прямых вложений в экономику участвующих в ней стран. Это связано с включением в нее условий, которые предоставляют участникам межгосударственной лизинговой деятельности гарантии перевода прибылей и других денежных сумм за границу, а также гарантии от изменений в национальном законодательстве, национализации и реквизиции имущества, за исключением случаев, предусмотренных в национальных законодательствах стран-участниц.

Вопросы, которые прямо не регулируются в Конвенции, подлежат разрешению в соответствии с нормами материального права, определяемыми с учетом коллизионных норм, содержащихся в Конвенции. Таким образом, форма договора лизинга, права и обязанности его сторон определяется национальным законодательством государства, в котором заключается данный договор (подпункт «а» пункта 6.2 статьи 6).

Для решения остальных вопросов, возникающих в связи с договором аренды, было установлено общее правило конфликта, которое при отсутствии соглашения между сторонами относится к праву государства, где «учреждена, имеет свое местоположение либо главное место деятельности сторон, являющейся лизингодателем в договоре лизинга» (подпункт «б» пункта 6.2 статьи 6).

Замечание 6

Для организаций стран СНГ, не принимающих участие в Конвенции о межгосударственном лизинге, право на применение к договору лизинга, а также к форме договора лизинга определяется в соответствии с общими правилами, установленными в Киевском соглашении 1992 года. (п. «г», «е» ст. 11) или в Кишиневской конвенции (ст. 42, 44).

Таким образом, права и обязанности сторон определяются законодательством места совершения сделки, если иное не предусмотрено соглашением сторон (пункт «е» статьи 11 Киевского соглашения, статья 44 Кишиневской конвенции), форма сделки определяется законодательством по месту ее заключения (п. «г» ст. И, п. 1 ст. 42 Кишиневской конвенции).

На 25-м пленарном заседании Межпарламентской Ассамблеи государств – участников СНГ Постановлением № 25-6 от 14 апреля 2005 г. был принят Модельный закон о лизинге, оказавший влияние на регулирование лизинга в странах СНГ, включая Россию. Таким образом, содержащиеся в нем положения были учтены в этих странах в специальных законах о лизинге, которые были пересмотрены в последние годы.

Определение 3

Лизинговая деятельность определяется законом как вид инвестиционной деятельности. В нем определены правовые и организационные особенности лизинга, содержатся положения, характеризующие особенности лизингового договора, в частности, рассматриваются международные лизинговые операции, субъектам которого согласно Типовому закону, предоставляются ряд валютных и таможенных преференций и т. д.

Роль в финансировании инвестиционных проектов

В финансировании инвестиционных проектов особым преимуществом лизинга по сравнению с альтернативными вариантами в том, что компаниям предоставляются непосредственно средства производства, которые дают возможность обновить производственный процесс и расширить деятельность фирмы на рынке.

Основными причинами развития предоставляемых услуг по финансовой аренде в России являются:

- гибкость условий;

- налоговые выгоды;

- менее серьезные требования к обеспечению, гарантиям, перечню прилагаемых документов;

- наличие специальных акций от поставщиков (например, скидки лизинговых компаний в определенных автосалонах);

- доступность оформления в сравнении с банковскими кредитами.

Также финансовая аренда обеспечивает дополнительные поступления денежных активов в сферу производства, способствуя его развитию и увеличению мощностей.

Что такое финансовая аренда (лизинг)?

закон о лизинге

Как выглядит сделка?

К примеру, клиент решил приобрести спецтехнику для предприятия. Лизинговая сделка состоит из следующих этапов:

- Обращение в лизинговую компанию.

- Предоставление пакета документов.

- Согласие компании и клиента на сделку.

- Заключение договоров по лизингу и купли-продажи от поставщика.

- Оплата клиентом счёта по авансу и страховке.

- Передача клиенту техники.

- Внесение клиентом платежей согласно графику.

- Окончание договора, выкуп спецтехники.

Фирмы обычно предлагают ряд программ, которые позволяют выбрать наиболее приемлемые условия: моментальный, экономный или гибкий договор. Его могут успешно заключить малые и средние предприятия без финансовой истории. Сделка обеспечивается самим предоставляемым в лизинг имуществом.

Лизингодатель покупает объект на основании нужд клиента и предоставляет его в пользование с последующим выкупом на протяжении периода договора. А также финансирует, доставляет, устанавливает и запускает его. За ним остаётся право собственности до полного расчёта, что удобно и предприятию — клиенту, который имеет право использования на этот же срок. При этом имущество эксплуатируется, с его помощью получают прибыль.

Арендующий получает налоговые преференции.

Объекты и субъекты финансовой аренды

Предметом лизингового договора в РФ не может быть:

- природа или участок земли;

- имущество, не участвующее в обороте;

- плоды интеллектуальной деятельности.

В лизинговую аренду могут сдаваться:

- движимое имущество: автомобили, оборудование, вычислительная техника, транспорт;

- недвижимость: сооружения, здания, самолёты, морские и речные суда, космические объекты.

Популярными объектами подобных договоров является:

- сельскохозяйственная, строительная техника;

- горнодобывающее, нефтяное оборудование;

- телекоммуникации;

- покупка автомобиля в лизинг и авиация.

Субъекты лизинга — резиденты и нерезиденты РФ. В традиционной сделке предусматриваются трёхсторонние отношения. Состав может сократиться, если лизинг предоставляется самим продавцом (поставщиком) имущества.

Участие трёх субъектов — отличие финансовой аренды от обычной, где фигурируют только арендодатель и арендатор. В первом варианте риски гораздо меньше, имущество может сдаваться в аренду неоднократно.