Введение

Пояснение: У туристической страховки существуетмножество различных синонимов – “страховка выезжающих за рубеж”, “страховка ВЗР”, “туристическая медицинская страховка”, “медицинская страховка за границу”, “страховка туриста”, “страховка для визы” и т.д., Всё это одно и то же, поэтому, чтобы не было путаницы, далее в статье я буду называть её просто туристической страховкой.

Когда мы, 3 с лишним года назад, уехали из России в первое длительное путешествие, мы решили, что туристическая страховка нам, всё-таки нужна, и оформили её по привычному принципу – ту что подешевле, не задумываясь о каких-то иных способах выбора.

За первый год, к счастью, у нас ни разу не возникло необходимости обращаться по страховке, но за это время мы встретили множество путешественников, которые сталкивались с этим, и не всегда всё проходило гладко.

Поэтому, когда прошёл год, и возникла необходимость делать туристическую страховку вновь, мы подошли к этому вопросу более тщательно и изучили этот вопрос более внимательно – так что, с тех пор, каждый год анализируем рынок на предмет изменений и выбираем для себя наиболее оптимальную страховку.

Если вы уже всё знаете о туристических страховках и решили открыть статью просто для того, чтобы узнать, чем пользуемся мы, то скажу сразу, наш выбор – это Согласие, Zetta или Альфа Страхование.

Проведя несколько лет за границей, я могу с уверенностью сказать, что вопрос о страховке, в принципе, не должен ставиться в формате «оформлять или не оформлять»

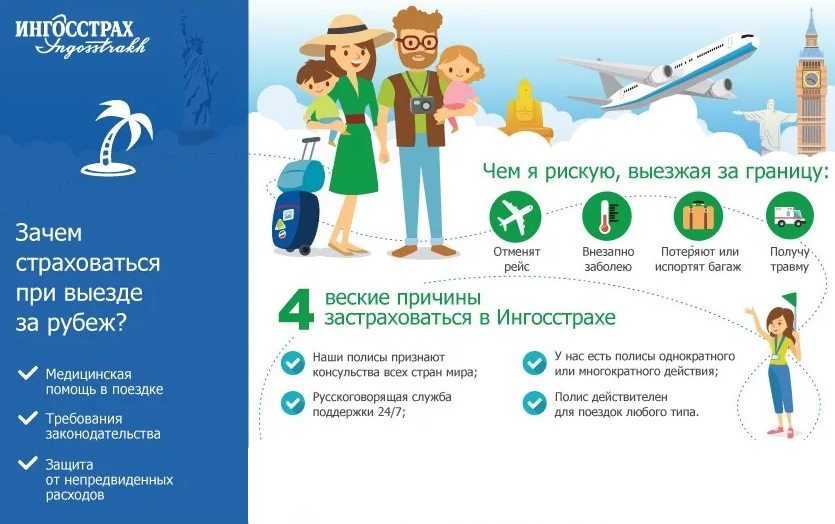

Неважно, на сколько вы едете, а также не имеет значения, требуется ли её оформление визовыми правилами – у вас должна быть туристическая страховка

Просто потому, что её стоимость не идёт ни в какое сравнение с суммой счёта, который вам могут выставить в приличной клинике, даже если вы обратитесь с незначительной проблемой. А если, не дай бог, конечно, случится что-то более-менее серьёзное, то лечение без страховки может стать весьма удручающей, незапланированой, финансовой сложностью.

Сразу хочу предупредить замечания вроде “а я вот сколько раз ездил, и мне ни разу страховка не понадобилась”. Если не понадобилась – это прекрасно, я за вас очень рад. Страховка – это вообще, такой продукт, трату на который хотелось бы считать самой бесполезной. Пусть лучше полис проваляется без дела, хорошо если так. Гораздо хуже, если он вдруг понадобится, а его не будет.

Мы обращались по страховке на Бали и в Таиланде, в общей сложности, кажется около 6 раз (не считая повторных визитов врача), и в этой статье расскажем о своём опыте, и приведём примеры стоимости, в которую нам обходилось лечение. А также, я расскажу о том, на что обращать при выборе страховой компании.

Как правильно пользоваться медполисом, если что-то произошло

Если произошёл страховой случай, то действовать надо так…

- Ехать сразу в клинику не надо – вас там никто бесплатно не примет. Звоните по телефону, указанному в полисе. Это телефон ассистанса, а не страховой. Сначала оператор попросит вас назвать всякие данные: ФИО, номер полиса и т.п. Обязательно заранее узнайте адрес, где вы находитесь, – его тоже спросят. Только после этого вам зададут вопросы о том, что произошло. Чтобы к вашему звонку отнеслись внимательнее, скажите, что вам очень тяжело и нужна помощь. Не надо рассказывать, что у вас легкое недомогание – будете долго ждать.

- Потом оператор скажет, что требуется подобрать клинику и, когда всё будет готово, они вам перезвонят. Обязательно спросите, через сколько перезвонят. Если вовремя не перезвонили, перезванивайте сами.

- Когда перезвонят и назовут поликлинику, то скорее всего, ехать туда надо будет самостоятельно, поэтому прикиньте заранее, как будете добираться. Логично продумать, где заказывать такси. Кстати, многие страховые возмещают потом эти расходы, но нужно взять у таксиста какой-нибудь чек. Иногда (очень редко) врач может сам к вам приехать, но на это рассчитывать не надо. С собой обязательно берите полис и загранпаспорт. Лучше всего, если полис вы заранее скинули на свой смартфон.

- К тому моменту, как вы приедете в поликлинику, про Вас там должны уже знать. Но если на ресепшене ничего о Вас не знают, то снова звоните в ассистанс. На оплату доктора за свой счет не соглашайтесь – потом будет целая история возвращать эти деньги от страховой. Кстати, могут взять в залог паспорт – такое бывает: отдавайте, его потом вернут. Могут попросить электронную версию полиса, тогда скиньте его им на почту со своего телефона.

- Теперь идём к врачу, а после него за бесплатными лекарствами. Забираем загранпаспорт (если его забирали) и едем в отель.

- Если нужно повторное посещение врача, то снова звоните ассистансу. Если нужно сдать какие-то анализы или пройти, например, УЗИ, тоже звоните ассистансу. Все вопросы согласовывайте с ним, чтобы быть уверенным, что вам это оплатят.

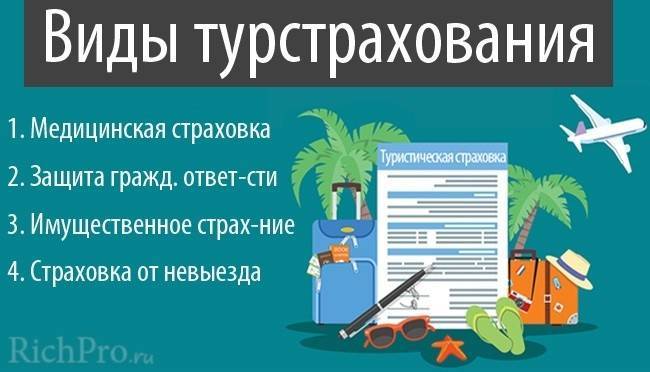

На что обращать внимание при покупке страховки

Тем, кто планирует кроме пляжного отдыха ещё и занятия спортом, стоит воспользоваться опцией «активный спорт». Многие страховые компании рассматривают любой активный отдых как занятие спортом. Сюда могут быть отнесены занятие пляжным волейболом или прогулки на велосипедах. При оформлении страховки можно воспользоваться этой услугой, либо не упоминать при наступлении страхового случая о том, что травма произошла во время занятия спортом.

Вождение мотоцикла или скутера некоторые страховые компании тоже относят к категории «активного спорта». К тому же вы должны иметь водительское удостоверение категории «А», иначе в страховых выплатах будет отказано. Если удостоверение с нужной категорией отсутствует, лучше не извещать страховщиков об управлении транспортным средством. А сказать, что было пассажиром.

Полезной опцией является страхование багажа. Несмотря на то, что это ведёт к повышению стоимости полиса, опция может принести немалую пользу, в особенности в случае, когда вы перевозите кроме недорогой одежды что-либо представляющее ценность. При покупке этой услуги полис должен начинать свое действие в день перелёта, чтобы время полёта попало под страховку.

Узнайте, предусматривает ли страховой договор франшизу

Это очень важно. Франшиза обычно составляет 50-200$

Это значит, что на эту сумму вы сами оплачиваете лечение, и только сумму свыше этой покрывает страховая. Лучше покупать страховку без франщизы. Однако с франшизой стоимость страховки будет ниже.

Необходимо уточнить, включены ли в страховку услуги экстренной стоматологии. У некоторых компаний страховое покрытие по этой опции составляет примерно 200 долларов, а у некоторых её и вовсе может не быть. Мы — авторы, как раз обращались в страховую по стоматологии, о чем расскажем дальше. Страховые компании могут отказать в возмещении расходов на лечение, если в пострадавший находился в состоянии алкогольного опьянения.

Страховые компании могут по-разному прописывать регион действия полиса. У некоторых полис действует в отдельных странах, например в Таиланде или в Индонезии. У некоторых сфера действия распространяется на территорию региона, например на Юго-Восточную Азию. Встречаются и варианты с исключающими регионами. К примеру, полис может действовать во всех странах, кроме США и Австралии. Обыкновенно стоимость полиса не меняется при включении в список дополнительной страны в одном регионе, так что лучше прописать все запланированные страны, включая те, где вы будете проездом даже непродолжительное время.

Как правило, сервисная компания при направлении клиента в медицинское учреждение, предоставляет им гарантийное письмо, но бывает, что больницы требуют в качестве залога паспорт или деньги. Это является неприятной, но распространённой практикой.

При страховании от несчастных случаев, выплаты производятся после возвращения из-за рубежа. В полном объёме страховая сумма выплачивается только при гибели пострадавшего, в случае ушибов или переломов выплачивают около 5-10 процентов. Стоимость медицинских услуг по такому полису не возмещается и пользы в экстренной ситуации при поездке за границу от него нет. Тем, кто совершает частые заграничные поездки, подойдёт страховка, действующая в течение года и включающая определённое количество дней. К примеру, это может быть 30, 60 или 90 в году. Полис действует, пока общее количество дней в поездках не превысило эту цифру.

- Обычно в страховки не включено лечение от инфекционных и тропических заболеваний, таких как гепатит и жёлтая лихорадка. От них нужно делать прививку. У многих в страховку включено лечение лихорадки Денге. Лечение хронических заболеваний страховка покрывает только в случае угрозы жизни и на сумму до 1000-5000 долларов. Если вам необходим выбор каких-то определённых опций, можно обратиться с вопросом в чат Cherehapa, где вы получите исчерпывающий ответ. Операторы сервис-центров страховых компаний зачастую не владеют необходимой информацией.

- Не забудьте перечислить страны, которые будете посещать в путешествии. При этом необходимо учесть, что стоимость всей страховки не может быть ниже страховки в самой дорогой из списка запланированных стран. В некоторых случаях легче выбрать «Весь мир», чем заниматься составлением списка.

- Дата начала действия оформленного во время поездки полиса может быть отложена на пять-шесть дней. Такие меры принимают для защиты от мошеннических действий со стороны клиентов, покупающих страховки уже после того, как наступит страховой случай.

Известно, что при страховом случае нужно звонить сначала в страховую, то есть если человека экстренно увезли на скорой, то этот счет страховая не возместит?

Николай Лебедев

Марианна Сальникова, Заместитель начальника Управления продаж личного страхования ОАО «СОГАЗ»:

Если во время путешествия все же возникли проблемы со здоровьем, прежде всего, обратитесь в сервисную компанию — контакты указаны в полисе. Это избавит от необходимости оплачивать медицинские услуги, а также снимет проблему языкового барьера.

Если вдруг по какой-то причине заболевший сам оплатил расходы, связанные со страховым случаем, заполните заявление на страховую выплату, приложите к нему документы, перечень которых указан в Правилах страхования (прилагается к полису) и направьте пакет документов в страховую компанию.

Хочу предупредить: бывают случаи, когда при самостоятельном обращении за медицинской помощью лечебное учреждение сразу не требует деньги за услуги. Счета приходят потом на домашний адрес. Советую их оплатить как можно быстрее, чтобы ваше дело не передали в коллекторское агентство или суд, а потом направить документы в страховую компанию.

Александр Шваб, заместитель директора Департамента страхования путешественников СК «Альянс»:

Конечно, есть ситуации «жизни и смерти». Естественно, надо предпринять все доступные меры для скорейшего оказания первой помощи и при первой же возможности уведомить о произошедшем сервисную службу для дальнейшего мониторинга оказания медицинской помощи и ее оплаты. Для упрощения дальнейшего общения с сервисной службой желательно уточнить и записать, кто принял ваш звонок, также зафиксировать дату и время звонка, узнать и записать номер досье (регистрационный номер обращения).

Звонок в сервисную службу по телефонам, указанным в полисе, для организации обслуживания и согласования расходов — это обязательное требование

Без звонка в сервисную службу (неважно, кто будет звонить: сам застрахованный, его родственники, представитель принимающей стороны, соседи по отелю и т. п.) страховая компания не может выполнить одно из основных условий страхового полиса — организацию для застрахованного бесплатной медицинской помощи

Отсутствие звонка может служить причиной отказа в страховом возмещении расходов. Надо четко осознавать, что вы не в своей стране и по полису и паспорту никто обслуживать вас не будет, только за наличные. Поэтому и необходимо обращение в сервисную службу для подтверждения оплаты расходов по полису.

Николай Лебедев

Антон Колегов, Главный андеррайтер управления страхования путешествующих «АльфаСтрахование»:

Для прояснения любых вопросов, связанных со страховкой, туристу необходимо связаться с ассистанской (сервисной) компанией страховщика по указанному в полисе телефону.

Как правило, все российские страховщики действуют через посредников — сервисные (ассистанские) компании, у которых имеются договоры с лечебными учреждениями заграницей. Обязательным условием оказания медицинской помощи является звонок в call-центр сервисной компании. Оператор сервисной компании направит клиента в ближайшую к его месту пребывания больницу, с которой у ассистанса есть договор. При самостоятельном обращении в больницу может последовать отказ в возмещении понесенных расходов.

В случае, когда у застрахованного нет при себе полиса, ему все равно необходимо связаться с сервисной компанией, которая направит его в лечебное учреждение. В этом случае ему придется самостоятельно оплатить расходы с последующим возмещением их в офисе страховой компании. При направлении в то или иное лечебное учреждение, основное, чем руководствуется сервисная компания — состояние клиента.

От редакции считаем нужным отметить некоторые вещи, которые не отражены в ответах экспертов. Например то, что солнечные ожоги в большинстве компаний не считаются страховым случаем, даже если требуется экстренная госпитализация. Кроме того, есть такой вид страховки (в дополнение в страховке от невыезда, от утери багажа и расширенной экстремальной), как ответственность перед третьими лицами во время пребывания за рубежом. Такая страховка, при условии нахождения в трезвом виде, компенсирует туристу штрафы в случае конфликтов с местным населением (а не секрет, что местная полиция защищает прежде всего своих и штраф накладывается на туриста).

В общем, Туристер.ру рекомендует крайне внимательно читать условия договора страхования — все, что написано любым шрифтом, и не стесняйтесь задавать уточняющие вопросы страховому агенту

И самое главное — принимайте меры предосторожности, думайте головой и много не пейте. И пусть ваша страховка так и пролежит в чемодане!

Как выбрать страховую компанию

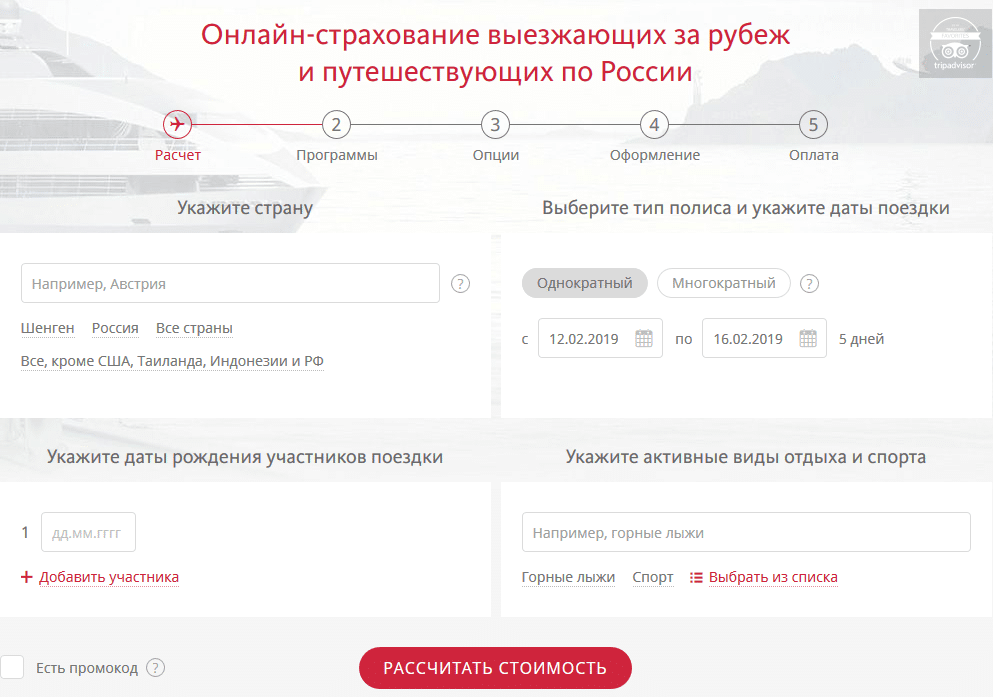

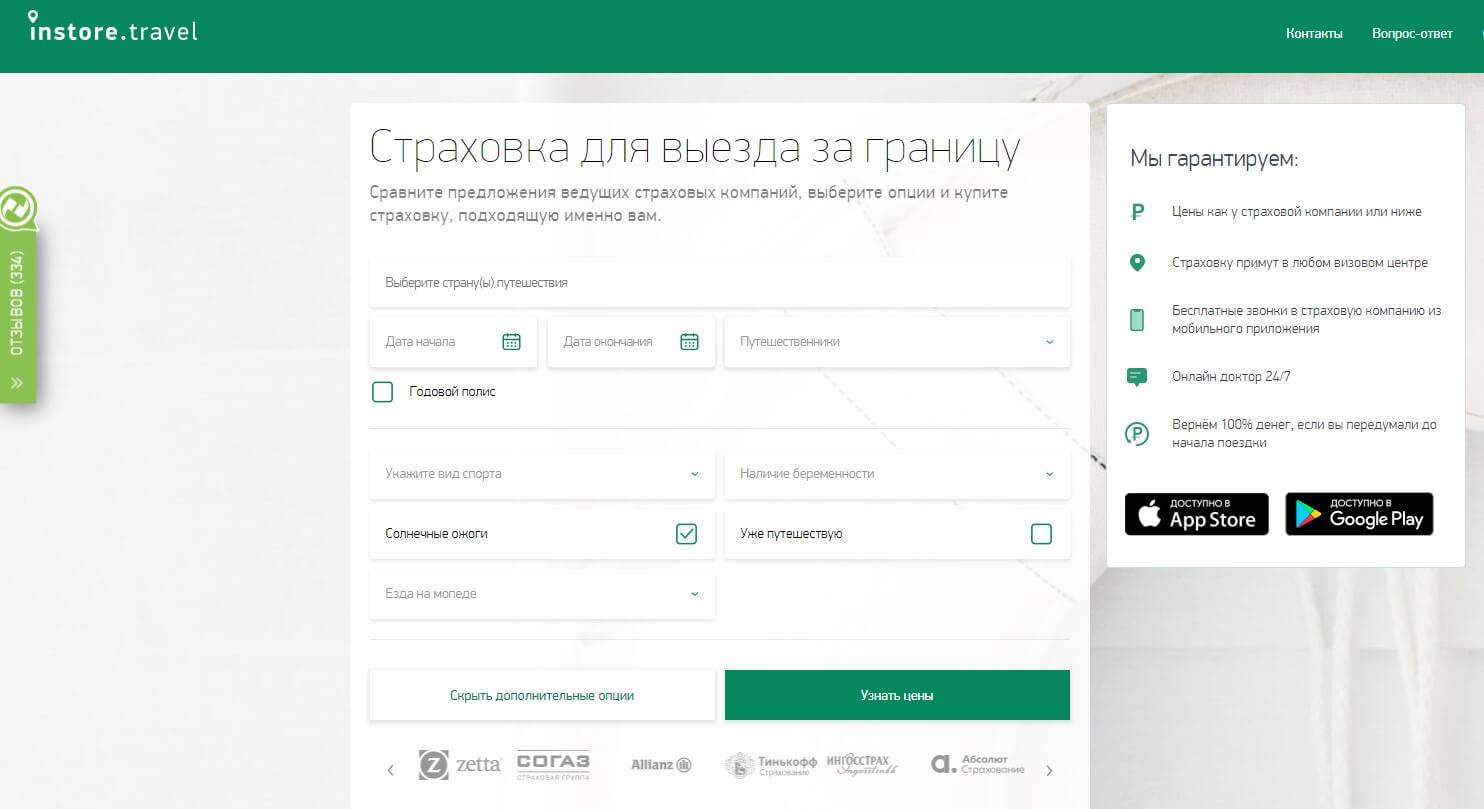

Одним из важных параметров, при выборе полиса, для нас является возможность офомления его онлайн. Для многих это может быть некритично, но всё-равно, согласитесь, купить туристический полис, сидя за компьютером, вместо поездки в офис страховой компании – гораздо проще и удобнее. Именно поэтому, большинство страховых уже реализовывает такую опцию на своих сайтах, но, всё-таки, прогресс дошёл ещё не до всех.

При этом, даже если полис можно рассчитать онлайн, сравнивать цены даже на 3-х 4-х сайтах не всегда удобно, особенно, учитывая то, что условия, по-умолчанию, могут быть у каждой компании разные.

Мы, в последнее время, для поиска туристической страховки, пользуемся онлайн сервисом Cherahapa.

Он особенно удобен тем, что с его помощью можно не только сравнить цены, но и сразу, буквально в несколько кликов купить полис, который будет оформлен в электронном виде. Его можно хранить в почте или закинуть в Dropbox и всегда иметь к нему доступ. В последний раз, мы даже не распечатывали его, просто показывали на экране телефона (хотя, лучше, всё-таки, распечатать).

Можете подобрать для себя подходящую туристическую страховку на сайте (здесь).

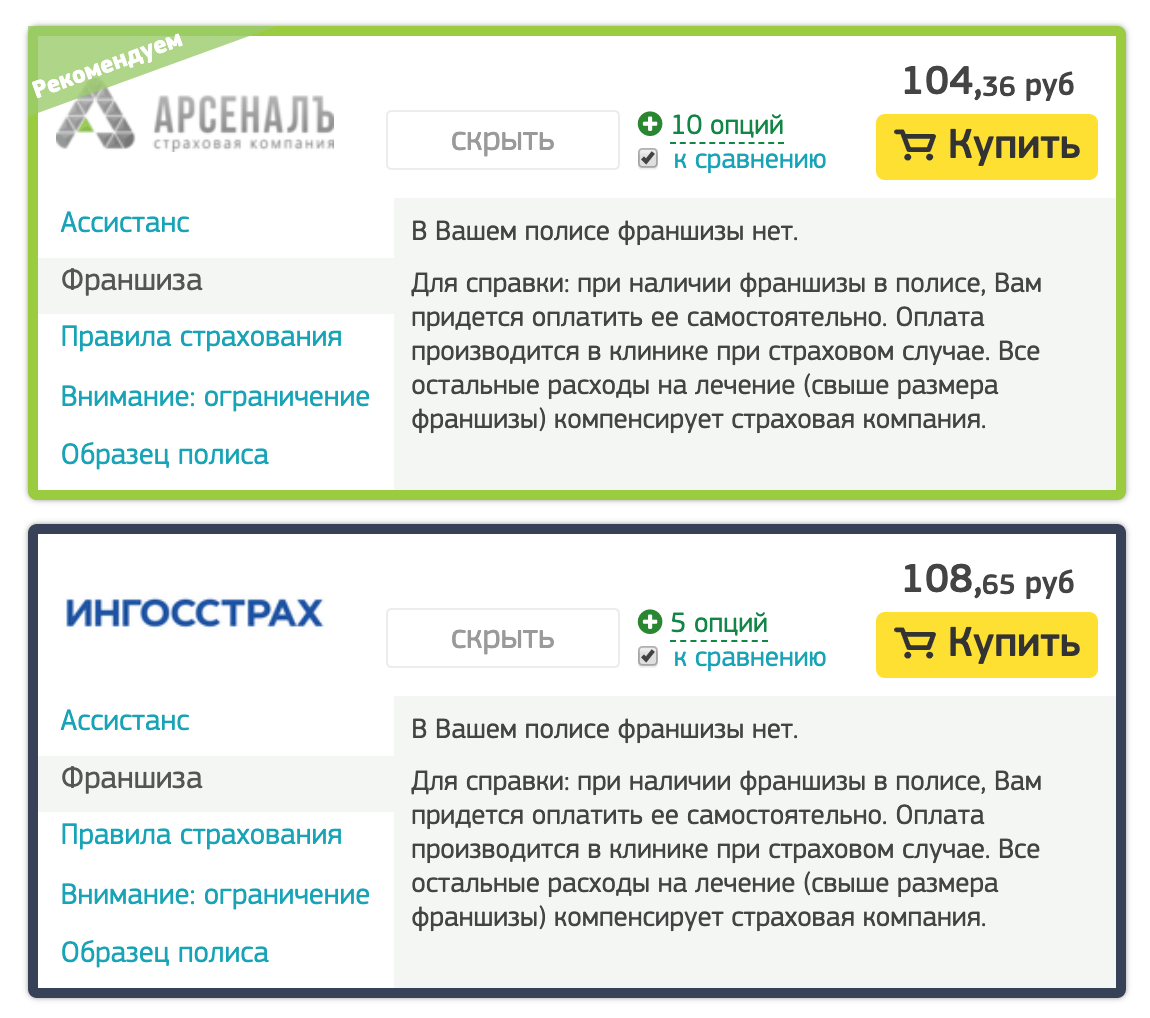

Ещё один важный момент в Черехапе – это отсутствие фрашнизы. Это их принципиальная позиция, так что все полисы, офомленные через них, будут точно без франшизы. Мы столкнулись с этим, когда обращались по туристической страховке в ВСК – видимо они, в основном, работают с турфирмами и вначале, решили что мы приехали в Таиланаде с Tez-туром, поэтому пытались убедить нас в том, что у нас должна быть франшиза $30, но в итоге разобрались, и выяснили, что её нет.

Для сравнения, привожу цены стандартных страховых полисов (без доп. опций) в нескольких компаниях. Страна Таиланд, страховая сумма $30 000 (цены указаны в рублях).

| Название/срок | 2 недели | 1 месяц | 3 месяца | 6 месяцев | 1 год |

|---|---|---|---|---|---|

| Либерти | 1 051 | 1 862 | 4 177 | 7 908 | 15 947 |

| ВСК | 7 73 | 1 128 | 3 276 | – | – |

| Allianz | 8 82 | 1 523 | 3 986 | 8 017 | 16 168 |

Получается, что на сегодняшний день, ВСК остаётся самым дешёвым, Либерти получается подороже, чем Allianz, хотя месяц назад, Либерти был выгоднее. Так что, цены актуальны на момент проверки, но могут измениться.

А если, всё-таки, не оформлять туристическую страховку?

Конечно, если у вас нет туристической страховки, всегда есть возможность обратиться в местный госпиталь – например, в Таиланде, обслуживание и лечение там довольно качественное и при этом, не очень дорогое. У нас одни друзья лечились в местной больнице от лихорадки Денге, а другие, даже рожали ребёнка, и остались довольны.

Но хочу обратить ваше внимание на то, что туристическая страховка – это не только ваша защита, но и, в том числе, забота о близких. Если с вами случится что-то серьёзное, то вся нагрузка, не только моральная, но и финансовая, ляжет на их плечи

Так, буквально несколько месяцев назад, в Таиланде погибла наша знакомая, а её шестилетний сын оказался в больнице с тяжёлыми повреждениями тела. Она не занималась экстремальным спортом, и её не укусило страшное тропическое животное, а Таиланд, во всех смыслах – очень безопасная страна. Она находилась в домике, в монастыре, куда приехала для медитации, и на этот дом упал большой камень, в результате камнепада.

Этот случай получил широкую огласку в прессе, и расходы репатриацию тела, а также на лечение ребёнка и его транспортировку в Россию, взяло на себя областное правительство, а если бы этого не произошло, то ближайшим родственникам было бы весьма непросто в этой, и так тяжёлой ситуации.

Я ни в коем случае не хочу сгущать краски, но если прятать голову в песок, или ходить в розовых очках, то проще от этого не станет. Здоровый оптимизм – это прекрасно, но реалистичный взгляд на жизнь делает её проще.

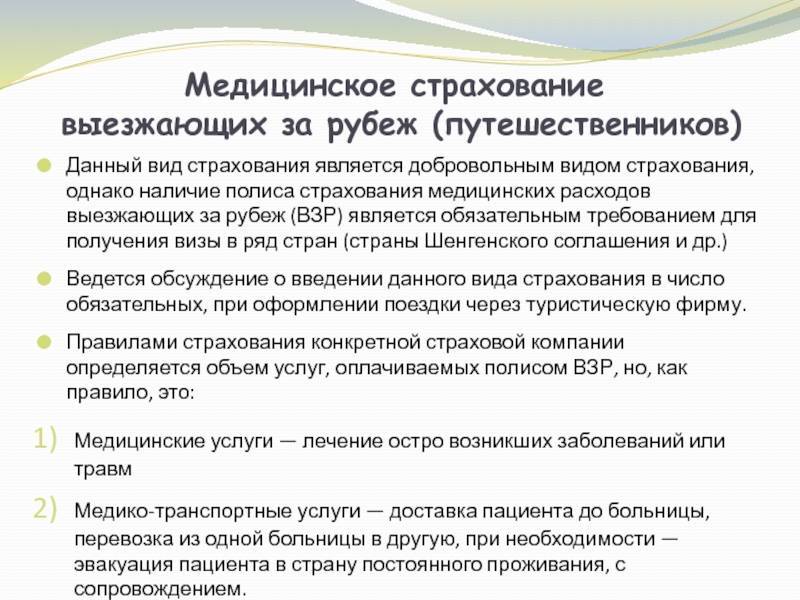

В каких случаях для пребывания за границей требуется международная медицинская страховка?

Местные страховые организации осуществляют страхование иностранцев на период нахождения их за границей. Как правило, действие страхового полиса ограничивается определённым периодом времени, а страховка предусматривает лишь оказание срочной медицинской помощи.

Если страхуемый часто путешествует, проводит много времени за пределами страны, местная программа страхования не подходит для медицинского обслуживания экспата.

Суть международного медицинского страхования заключается в том, что застрахованному оказываются необходимые медицинские услуги, независимо от того, где он находится в данный момент. Соответсвенно, отпадает необходимость приобретать страховку в каждой новой стране пребывания экспатрианта.

Премиальная программа международного медицинского страхования охватывает различные события, в частности:

- внезапные заболевания,

- лечение травм,

- эвакуацию,

- репатриацию.

Лицо, являющееся гражданином страны, входящей в Европейскую экономическую зону (Европейский союз, Исландия, Лихтенштейн, Норвегия), или гражданином Швейцарии, и при этом проживающее в Европе, может получить Европейскую карту медицинского страхования (European Health Insurance Card (EHIC). Данная карта предоставляет владельцу право на медицинское обслуживание на территории любой из стран Европейской экономической зоны, Швейцарии.

Дополнительные опции

Эти и другие опции, как правило, можно добавить к стандартной медицинской туристической страховке (за дополнительную плату, конечно). Наличие опций может варьироваться от компании к компании.

Страхование от несчастных случаев – это дополнительная компенсация, которая будет выплачена в случае получения травм, но как правило, суммы там несущественные, а получить эти деньги можно будет только по возвращению в Россию, так что тут каждый сам для себя выбирает, нужно это или нет.

Страхование багажа – в случае потери зарегистрированного багажа во время перелёта, вам выплатят определенную компенсацию, по-моему около 500 р. за 1 кг. На мой взгляд, страховать имеет смысл только что-то действительно ценное (лыжи, сёрф и т.п.), возможно в этом случае выплаты будут более существенными, лучше это уточнить.

Страхование гражданской ответственности – компенсация расходов в том случае, если по вашей вине будет нанесён ущерб здоровью или имуществу другим лицам.

Также, в качестве доп. опций, могут присутствовать такие, как страхование от «задержки рейса», «потери документов», «на случай осложнения беременности» и т.п. – выбирайте те, которые важны именно вам.

Местное и международное медицинское страхование

Местное медицинское страхование направлено на оказание медицинских услуг в одной конкретной стране. Оно предоставляется в виде:

- Бесплатного государственного медицинского страхования (к примеру, в Великобритании, Испании);

- Страхования в государственных страховых организациях (в частности, в Бельгии, Франции, Королевстве Нидерландов);

- Страхования у частного страховщика.

Многие иностранцы полагают, что местные программы страхования более приемлемы для них, так как стоимость международных программ в отличие от местных достаточно высока.

Однако системы здравоохранения отдельных стран имеют определенные ограничения, в то время как международная страховка обеспечивает застрахованного высоким уровнем медицинского обслуживания в стране пребывания, проживания, временного нахождения.

Помимо этого, международная программа страхования предусматривает дополнительные услуги в стране проживания застрахованного лица, к примеру:

- Расширенный выбор медицинских учреждений;

- Приём врачей, говорящих на английском;

- Стоматологическая помощь;

- Помощь по беременности и родам.

Страховые и сервисные компании

Сервисных компаний существует довольно много, но на российском рынке, в основном, представлены несколько, вот они:

- International SOS

- Euro-Center Holding

- Axa assistance

- Сlass assistance

- Allianz Global Assistance, он же Mondial Assistancе

- MedAssist International Ltd

- Savitar Group

- Smile assistance

- AP Companies

- Global Voyager Assistance (более известный как GVA)

Из тех отзывов, которые удалось собрать в интернете, и по опыту наших друзей и знакомых, самая крутая и надёжная сервисная компания, о которой практически одни только положительные отзывы по многим странам – это International SOS, но она и самая дорогая. Раньше с ними работала СК Согласие и она была, дефакто неким эталоном в страховании, но с недавнего времени ситуация изменилась, и с ISOS теперь работает только СК Медэкспресс.

Довольно много хороших отзывов по работе Axa, Class, AP Companies, Euro-Center Holding и Allianz Global Assistance.

Про Smile, MedAssist International Ltd и Savitar Group мне не удалось найти достаточное количество информации, про последнюю, вообще, большинство из них датированы 2014-м годом, хотя на сайте компании указано, что существуют они с 2008го.

Больше всего неоднозначных отзывов встречается о компании GVA, хотя нельзя сказать, что все подряд негативные.

Про остальные – по-разному, кто-то хвалит, кто-то ругает, но в целом, все эти компании крупные и работают довольно качественно, поэтому прямо совсем уж вопиющие проблемы встречаются крайне редко.

Далее мы расскажем о своём опыте взаимодействия с несколькими из сервисных компаний.

К сожалению, купить полис туристической страховки напрямую в Сервисной компании, как правило нельзя, нужно обращаться в страховую компанию. А они, не то чтобы скрывают, но, как правило, особенно не афишируют тех ассистенсов, с которыми работают, поэтому, выяснять это нужно в каждом случае индивидуально.

Я отправил запросы в самые крупные страховые компании, в некоторые из них позвонил, и вот какая ситуация существует не сегодняшний день (при этом, в любой момент она может измениться). Зелёным отмечены те страховые и сервисные компании, с которыми у нас есть свой опыт взаимодействия.

| Страховая компания | web-сайт | Сервисная компания |

|---|---|---|

| Либерти | http://liberty24.ru | Class Assistance |

| ВСК | http://vsk.ru | MedAssist International Ltd |

| Allianz | http://allianz.ru | Allianz Global Assistance |

| Ингосстрах | http://ingos.ru | Smile |

| Альфа | http://alfastrah.ru | AP Companies |

| Ресо | http://reso.ru | Axa |

| Медэкспресс | http://medexpress.ru | ISOS, Mondial |

| Согласие | http://soglasie.ru | Class Assistance |

| Ренессанс | http://renins.com | GVA, Savitar Group |

| МСК | http://sgmsk.ru | Europe Assistance |

| Росгосстрах | http://rgs.ru | GVA |

| Росно | http://rosno-ms.ru | GVA |

| Zetta | https://zettains.ru/ | AP Companies |

| ERV | https://www.erv.ru/ | Euro-Center Holding |

Соответственно, опираясь на эту таблицу, можно выбрать страховую компанию, в соответствии с приглянувшимся вам ассистенсом.

Из перечисленных компаний мы больше всего рекомендуем Согласие, Альфу и Zetta.

Стоимость международного медицинского страхования

Международные страховые компании позволяют определить территорию страхового покрытия. Как правило, действие полиса международного страхования распространяется на территории только Европы, либо всего мира. При этом, территория Соединённых Штатов Америки отдельно включается или исключается из зоны действия полиса по усмотрению застрахованного.

Выделение территории Америки, как особой опции, связано с высокой стоимостью медицинского обслуживания государства. При исключении США из территории страхового покрытия стоимость полиса международного страхования существенно снижается.

Несмотря на то, что нахождение за границей планируется в пределах Европы, не исключена возможность выезда за её пределы. Чтобы незамедлительно выехать в другую страну при необходимости, рекомендуется оформить полис международного страхования, действующий во всем мире. Существуют недорогие варианты такой страховки, которые включают стационарное лечение, оказание неотложной помощи, но не покрывают расходы на посещение врача, амбулаторное лечение.

Одним из важных факторов, влияющих на установление стоимости страхового полиса, является уровень удержаний. Чем выше сумма, которую застрахованный готов платить за медицинское обслуживание, тем ниже его страховые выплаты.

Также при определении цены полиса международного страхования имеют значение следующие обстоятельства:

Что такое “сервисная компания” или “assistance”

Для начала, хочу сделать небольшое, но очень важное разъяснение. В цепочке, между полисом страхования и оказанием услуги по лечению можно выделить три крупных звена:

- Страховая компания – организация, которая продаёт вам полис.

- Сервисная компания (assistance, ассистенс) – организация, осуществляющая координацию при наступлении страхового случая, выбирающая больницу, осуществляющая все согласования, принимающая решения, относительно целесообразности оказания тех или иных услуг по страховому полису, а также осуществляющая оплату лечения.

- Провайдер медицинских услуг – медицинское учреждение (больница, клиника, госпиталь) в той или иной стране, в котором, непосредственно, будет осуществляться лечение.

Все эти звенья довольно независимы друг от друга, каждое занимается своей сферой деятельности, и все они очень важны. Но от страховой компании, продавшей вам полис, по-большому счёту ничего не зависит, она является просто продавцом, и её сфера деятельности заканчивается в момент оформления вашего полиса.

Выбрать провайдера, т.е. конкретную клинику, в конкретном городе, у вас вряд ли получится, тем более, если за время путешествия, вы планируете посетить много мест. При этом, если вы едете жить в конкретное место, то можно пойти от обратного – выбрать интересующий вас госпиталь, связаться с ними, и узнать, с какими сервисными компаниями он работает.

Поэтому, самым важным звеном для нас, как покупателей услуги, является сервисная компания. И, хотя не она занимается непосредственно лечением, но именно от неё зависит то, в какую больницу нас направят, насколько быстро согласуют все документы, и в каком объёме будет оплачено наше лечение

И на неё, а вовсе не на страховую компанию, имеет смысл обращать внимание при покупке туристической страховки. При этом, одна страховая может работать с несколькими сервисными компаниями

Обратите внимание, что даже, если вы застрахованы, например, по КАСКО, и не раз получали страховые выплаты без проблем, это не значит, что та же самая страховая компания сотрудничает с надёжной сервисной компанией и в путешествии вы тоже получите надёжную поддержку. Главная сложность заключается в том, что не существует каких-то официальных рейтингов сервисных компаний, поэтому выбрать подходящую можно только, основываясь на опыте, причём, желательно не одного человека, а на коллективном – изучая отзывы в интернете

Главная сложность заключается в том, что не существует каких-то официальных рейтингов сервисных компаний, поэтому выбрать подходящую можно только, основываясь на опыте, причём, желательно не одного человека, а на коллективном – изучая отзывы в интернете.

Порядок отмены действующего полиса, оформление нового договора на медицинское страхование при переезде в другую страну

При переезде в новую страну необходимо убедиться, что имеющаяся медицинская страховка действует до дня отъезда.

Многие страховые компании требуют подтверждения отмены действия страхового полиса путём направления застрахованными соответствующего письменного заявления. Прекращение действия полиса медицинского страхования может быть сопряжено с расходами, в частности если имеется задолженность по платежам или отмена производится до истечения установленного времени. В некоторых договорах могут быть предусмотрены ограничения на отмену документа, например, за 3 месяца до окончания срока действия страховки, 31 декабря каждого года и т.д.

Если экспатриант застрахован по государственной программе страхования, порядок отмены такой страховки будет зависеть от страны, в которой он находится. В Королевстве Нидерландов, к примеру, где государственное медицинское страхование является обязательным для всех жителей, страховка прекращает действие автоматически с момента окончания работы застрахованного.

После перекрещения действия текущего полиса медицинского страхования при отсутствии у экспата международной медицинской страховки следует заблаговременно организовать получение нового полиса в стране переезда путём регистрации в государственной программе страхования, либо приобретения индивидуального страхового полиса.

Для оформления местной медицинской страховки требуется время, следовательно, возникает период, когда человек не застрахован: действовавшая страховка уже отменена, а полис медицинского страхования в другой стране ещё не оформлен.

Покрываемые риски по программам международного страхования

Как правило, стандартные условия, предлагаемые международными страховыми организациями, включает услуги по страхованию рисков, схожих с событиями, которые страхуются местными страховщиками, в частности:

- приём врача в медицинском учреждении;

- хирургия;

- неотложная стоматологическая помощь;

- медицинские консультации;

- лечение онкологических заболеваний.

С помощью дополнительных опций страхователь может расширить данный перечень, включив желаемые риски, к примеру, физиотерапия, психиатрическое лечение, компенсация расходов на медикаменты, прививки и анализы.

Кроме того, женщины могут подключить дополнительные опции по страхованию на случай беременности и родов, выбрав премиальную программу страхования.

В заключение

Повторюсь ещё раз, мне очень хотелось бы, чтобы трата на туристическую страховку в путешествии, была самой бесполезной в том смысле, чтобы никогда не возникала необходимость этой страховкой воспользоваться. Но, как гласит пословица, “береженого бог бережет”, поэтому не забудьте перед очередной поездкой проверить, что полис у вас имеется, даже если раньше вы никогда про него не вспоминали.

Если вы собираетесь на Бали, также читайте нашу статью Страховка на Бали – рекомендации по выбору и личный опыт, в которой мы рассказываем о местной специфике страхования.

Будьте здоровы и отличного всем отдыха!

Обзоры пляжей в разных странах:

- Пляжи Тенрифе, достопримечательности острова или наши впечатления о Канарах

- Пляжи Нячанга – самый полный список пляжей в городе, окрестностях и на островах, карта пляжей

- Пляжи Бали – развенчиваем популярные мифы об острове

- Пляжи Гоа – европейская еда и русские туристы