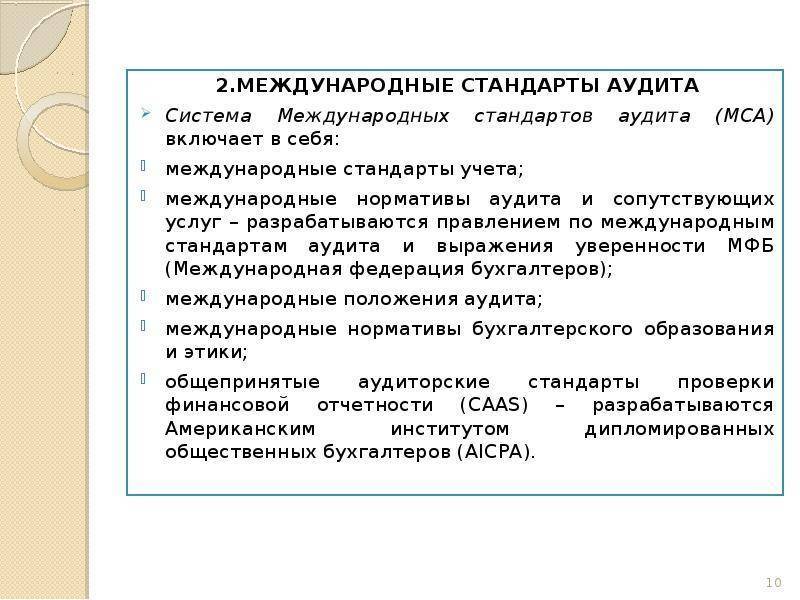

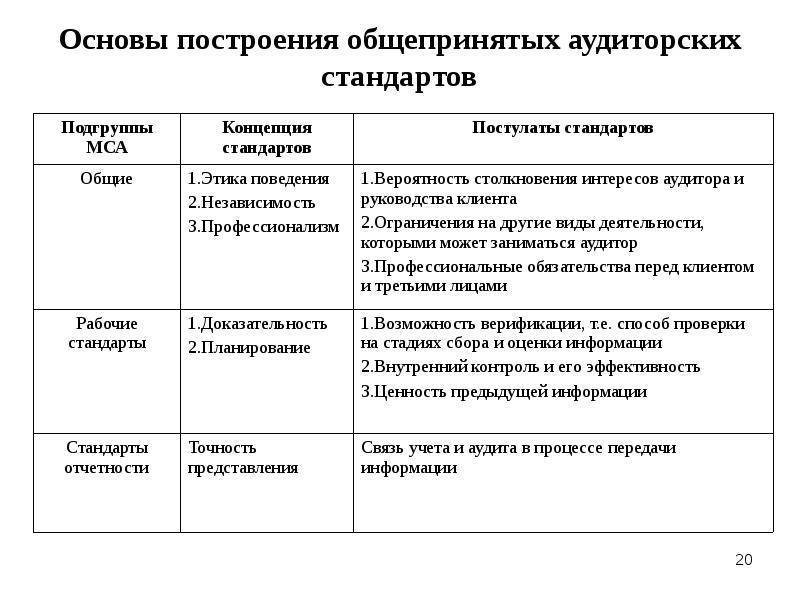

Структура Стандартов

Иногда словом «Стандарты» называют не МПСВА как таковые, а совокупность нескольких документов, входящих в Международные основы профессиональной практики (МОПП). МОПП на сегодняшний день состоят из 7 структурных частей, собственно «Стандарты» – это только одна, но ключевая часть МОПП. В других частях МОПП изложены миссия внутреннего аудита, определение, принципы, кодекс этики, руководства по применению Стандартов и т.н. дополнительные руководства

Хочется обратить особое внимание на Руководства по применению Стандартов. Это гораздо более обстоятельный документ, чем сами Стандарты – он занимает почти 200 страниц

Скажем так, что под каждый стандарт имеется небольшая методичка о том, как можно этот Стандарт перевести в практическую плоскость. Каждый отдельно взятый стандарт – это постулат, который может занимать, к примеру, один параграф, а Руководство по применению – это толкование стандарта, которое занимает уже 1-2 страницы текста, иногда больше.

Есть еще целый класс документов – Дополнительные руководства. Это, как правило, методические документы довольно большого объема (иногда несколько десятков страниц) о том, как можно на практике реализовывать требования Стандартов. Дополнительные руководства не являются строго обязательными к применению, но внутренним аудиторам рекомендуется их знать и использовать в практической деятельности по мере необходимости. В дополнительных руководствах отражена передовая практика выполнения тех или иных аудиторских задач, организации работы внутреннего аудита.

Институт внутренних аудиторов перевел на русский язык и бесплатно распространяет основные составные части МОПП: сами Стандарты, а также Кодекс этики, Определение, Миссию и Принципы. На русский язык также переведены Руководства по применению Стандартов (раньше назывались Практические указания).

С подробной информацией о содержании МОПП можно ознакомиться на сайте Института внутренних аудиторов: https://www.iia-ru.ru/inner_auditor/professional/

В настоящее время МОПП включают в себя 7 компонентов:

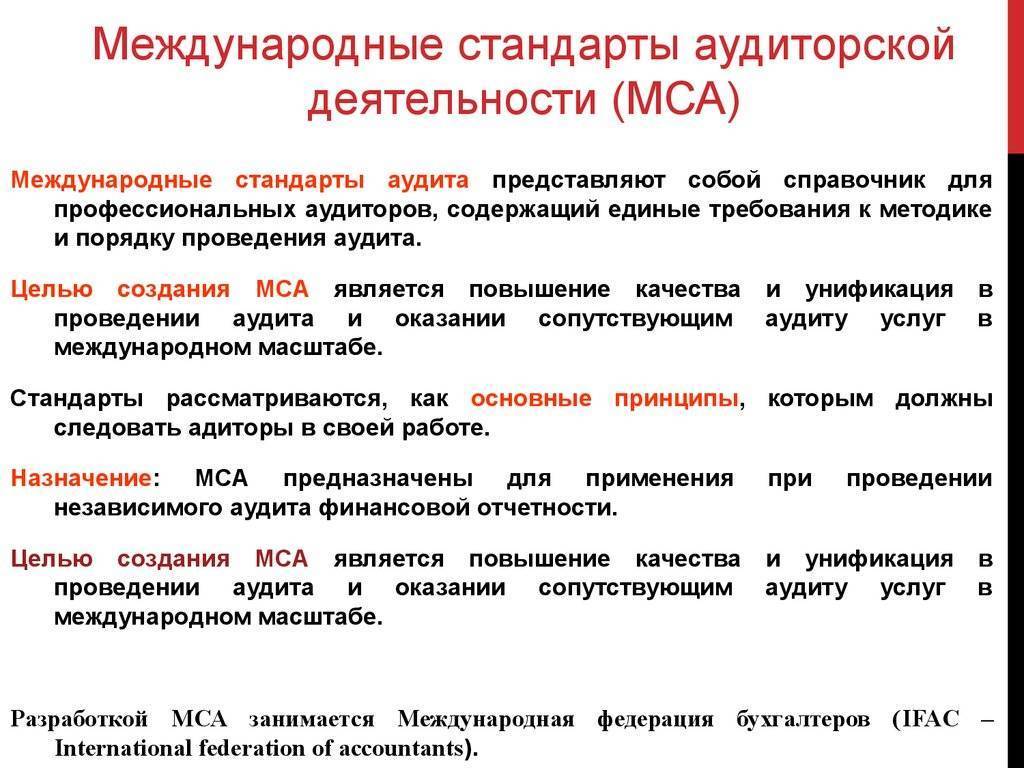

Роль и назначение международных стандартов аудита (МСА)

Основной целью аудита является проверка правдивости предоставленной информации о финансовых отчетах предприятия, их соответствие нормам законодательства. У аудита есть свои методы исчисления, элементами которых являются:

- выборка;

- аудиторские доказательства;

- документы;

- тесты, которые используются для контроля;

- аудиторские процедуры.

Аудит в компании

Аудит в некотором роде – это вид финансового контроля, который совершается независимыми органами. При этом, отношения между аудиторами и директором предприятия построены на основании договора о предоставленных услугах. Также не стоит путать аудит и ревизию – их цели существенно отличаются.

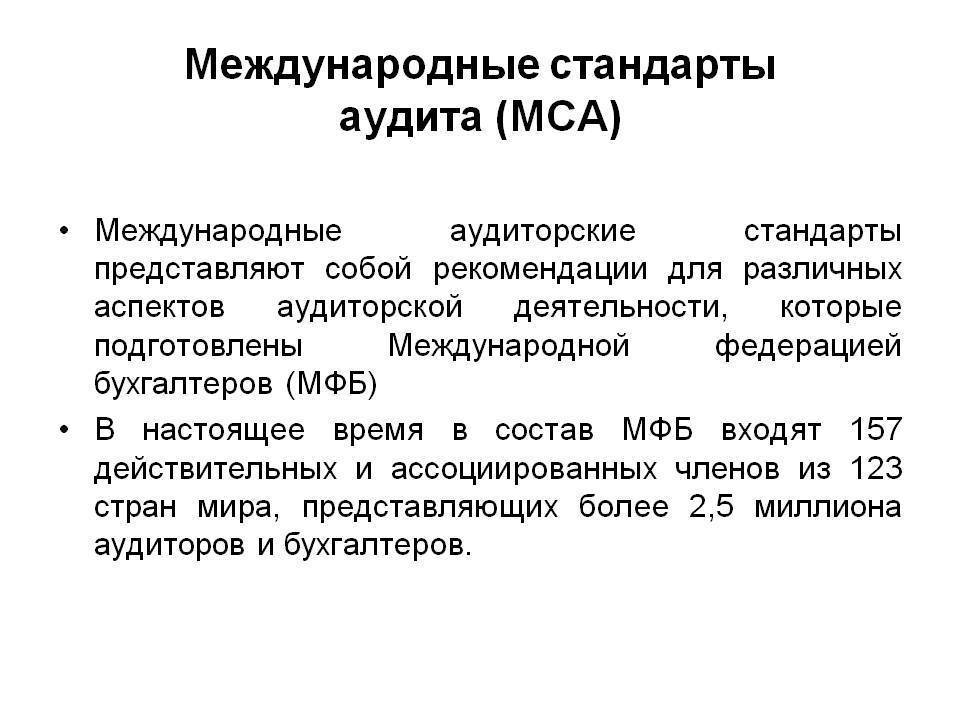

1977 год стал годом создания Международной Федерации бухгалтеров (IFAC). Сегодня ее членами являются больше 150 бухгалтерских институтов со всего мира. В них входят почти 2 с половиной миллиона бухгалтеров. Это единственная в своем роде организация, которая включает в свои ряды и бухгалтеров (из частных или государственных организаций), и аудиторов, и работников сферы образования.

Основная цель федерации – развитие такой профессии, как бухгалтер, повышение уровня стандартов деятельности. Для этого IFAC разрабатывает специальные руководства, которые бухгалтеры из разных стран могут применять в своей работе, а также проводит консультации по вопросам, которые возникают в процессе работы.

Каждый из институтов занимается формированием элиты бухгалтеров в своей стране, специалистов с высокой квалификацией, которые не только владеют техническими знаниями в своей сфере работы, но и понимают и принимают вызовы и проблемы современного мира. Благодаря институтам они могут постоянно совершенствовать свой уровень и свои знания.

История создания МСА

Современный аудит родился в Англии в 1844 году, когда вышло несколько законов о том, что крупные акционерные общества должны каждый год привлекать к работе специального сотрудника, который смог бы со стороны проверить правильность заполнения бухгалтерских учетов.

В 1932 году в США был принят Акт о правильности ценных бумаг. Это событие принято считать первой пробой ввести стандартизацию аудита. Сам акт выдвигал требования к негосударственным компаниям, которые выпускали ценные бумаги проводить независимый аудит.

- общие;

- стандарты труда на объекте;

- заключительные стандарты.

В этом же году были опубликованы «Обязанности внутреннего аудитора».

С начала 1960 началось укрупнение национальных компаний, на основании которых создавались международные финансовые корпорации. Этот процесс низменно вел к тому, что появилась острая необходимость в международном бухгалтерском учете. Это подтолкнуло к формированию МСФО, что и случилось в 1970 году. Впоследствии этого и появилась надобность единых стандартов для аудиторов.

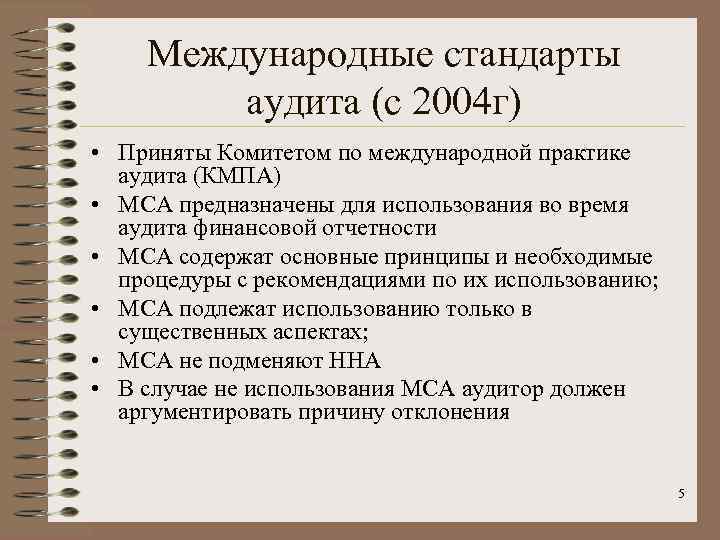

Формирование МСА берет свое начало еще в 1977 году. Главную роль в работе над стандартами играет IFAC. Первая редакция МСА включала в себя 29 стандартов для аудиторов и еще 4 дополнительных стандарта для сопутствующих услуг.

В 1990 году прошла реформа международных стандартов аудита. В ее результате поменялась их нумерация, структура, основные характеристики стали более современными, введены в действия много новых стандартов.

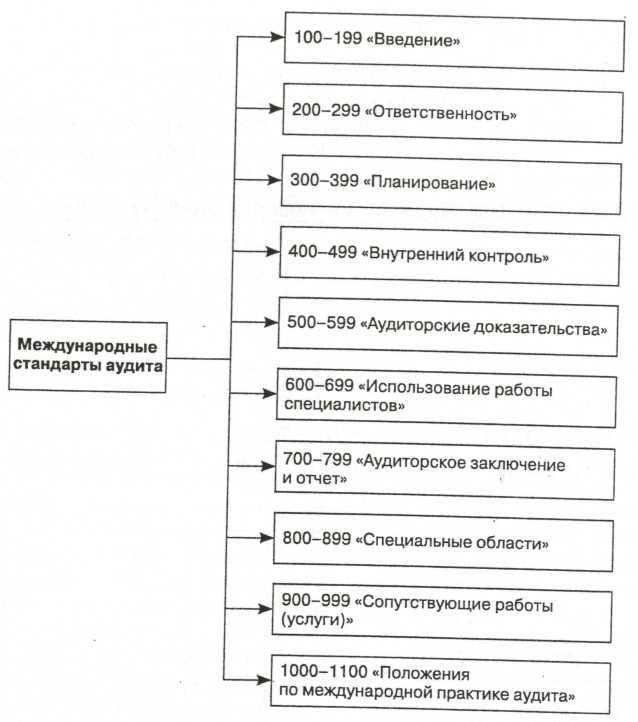

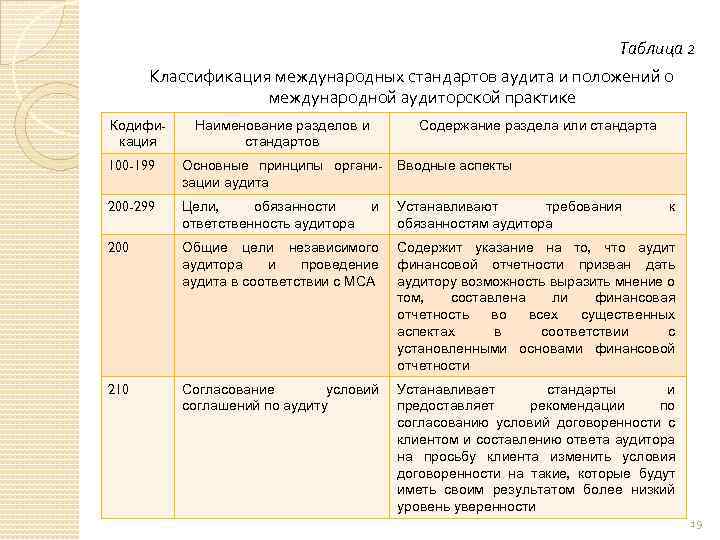

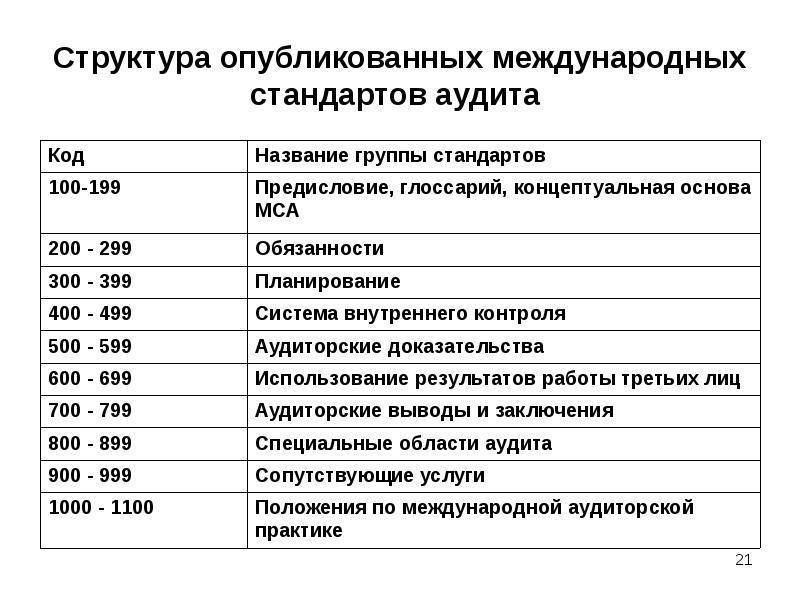

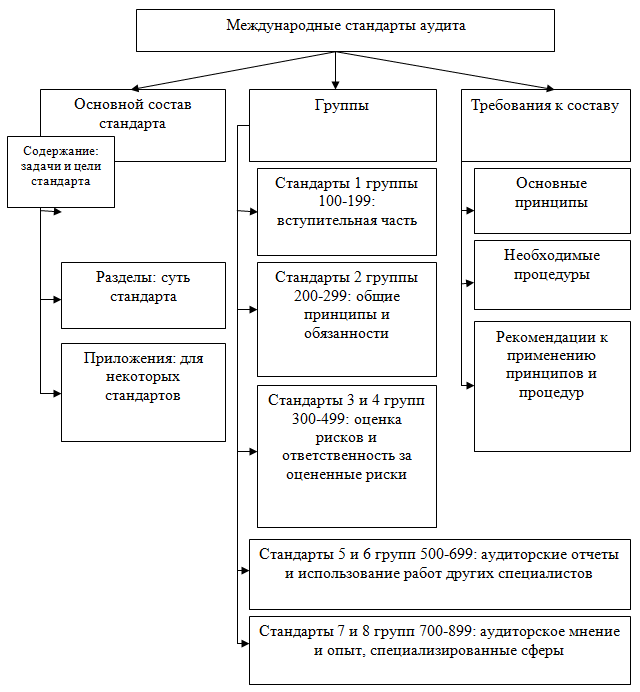

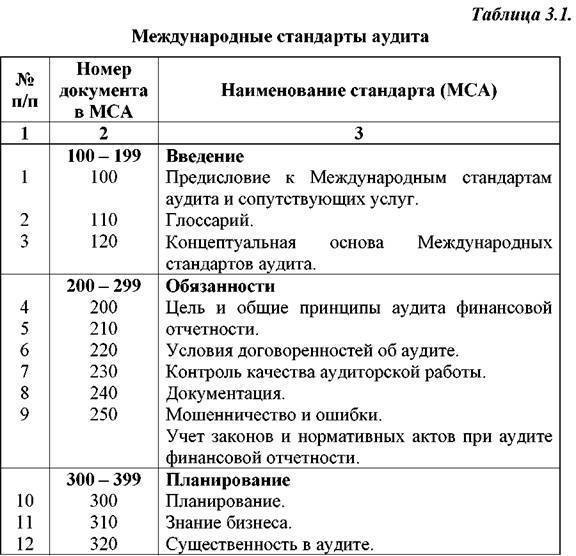

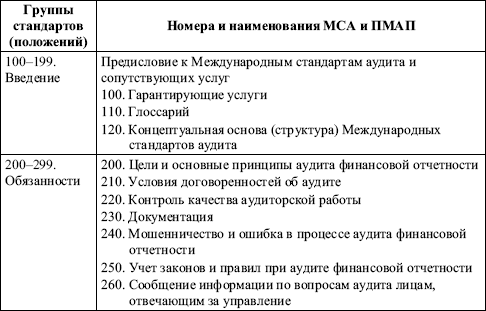

В 2005 году в силу вступила новая версия МСА, которая насчитывает 58 стандартов. Все они делятся на 10 групп:

- Группа «Вводные аспекты» включает в себя юридический статус стандартов, список терминов, главные принципы, классификацию.

- «Обязательства» — здесь приведены 7 стандартов, где определяются цели и назначения аудита, ответственность аудиторов, определяется необходимый уровень их работы, контроль над документацией и пр.

- «Планирование» — включает пять стандартов, где приведена процедура планирования аудиторских проверок, а также трактовка значение концепции в структуре аудита.

- «Внутренний контроль» — в эту группу входит три стандарта, где описывается процедура оценивания, аудит риска и проведение контроля клиентом.

- «Аудиторские доказательства» — одна из самых крупных групп, в состав которой входят 12 стандартов. Они направлены на регламентирование сбора аудиторских доказательств в разнообразных ситуациях.

- «Работа третьих лиц» — здесь можно найти 3 стандарта, где приведены правила аудиторской проверки других аудиторов.

- «Выводы и подготовка отчетов» — включает 5 стандартов, где приведены рекомендации по составлению аудиторских отчетов и порядок включения в них дополнительных данных.

- «Специализированные сферы» — стандарт говорит о том, какие действия должен предпринять аудитор во время составления отчетов по специальным заданиям.

- «Сопутствующие услуги» — этим стандартом должны руководствоваться аудиторы при предоставлении сопутствующих услуг.

- «Международная практика аудита» — включает в себя 15 стандартов, которые помогают аудиторам решать возникшие вопросы во время выполнения своих обязанностей: проверка небольших предприятий, работа с руководством компании и пр.

Изменение Стандартов

Стандарты – достаточно стабильный документ, который уже более 10 лет существует без революционных изменений, хотя их текст периодически обновляется. Раньше изменения вносились раз в 5-10 лет, в последние годы – чаще. Идет развитие профессии, происходит изменение отношения заинтересованных сторон к работе внутреннего аудита и, как следствие, меняется структура и содержание МОПП. Последнее обновление пришлось на 2016 год.

IIA, который является разработчиком МОПП, – организация с развитыми корпоративными процедурами, в которой есть Совет директоров, различные Комитеты, рабочие группы, включая комитет по Стандартам (The International Internal Audit Standards Board (IIASB)), и процесс внесения изменений тщательно продуман: профессиональное сообщество во всем мире заранее уведомляется о том, что IIA предлагает начать работу по изменению тех или иных документов; определяются реперные точки, собираются рабочие группы, готовятся предложения; выпускается черновой вариант (проект) изменений, он обсуждается в профессиональном сообществе, после этого выносится на рассмотрение комитета по Стандартам IIA и для окончательного утверждения – на Совет директоров. Затем изменения публикуются, но вступают в силу не сразу – дается время на ознакомление и внедрение новшеств. Фактически, над документами работает все международное сообщество.

Условно, можно назвать 3 драйвера изменений. Во-первых, это внешние факторы в виде изменений в корпоративном управлении и законодательном регулировании тех или иных сфер деятельности.

Во-вторых, это кризисные ситуации, связанные с громкими корпоративными скандалами или лопанием «пузырей» на финансовых рынках, когда задаются вопросы, а всё ли правильно делали внутренние аудиторы, чтобы помочь избежать этих негативных событий и насколько их действия отвечали интересам заинтересованных сторон (стейкхолдеров).

В-третьих, сбор предложений «снизу». Когда внутренние аудиторы в ходе своей работы сталкиваются с какими-либо сложностями, в том числе недопониманием со стороны пользователей результатов внутреннего аудита – советов директоров, высшего исполнительного руководства компаний. Иногда мы обнаруживаем, что приходится давать много разъяснений по некоторым позициям. Тогда мы сообщаем в IIA, что то-то и то-то нечетко изложено, дано не лучшее объяснение. И нужно либо поменять формулировки, либо выпустить дополнительные разъяснения.

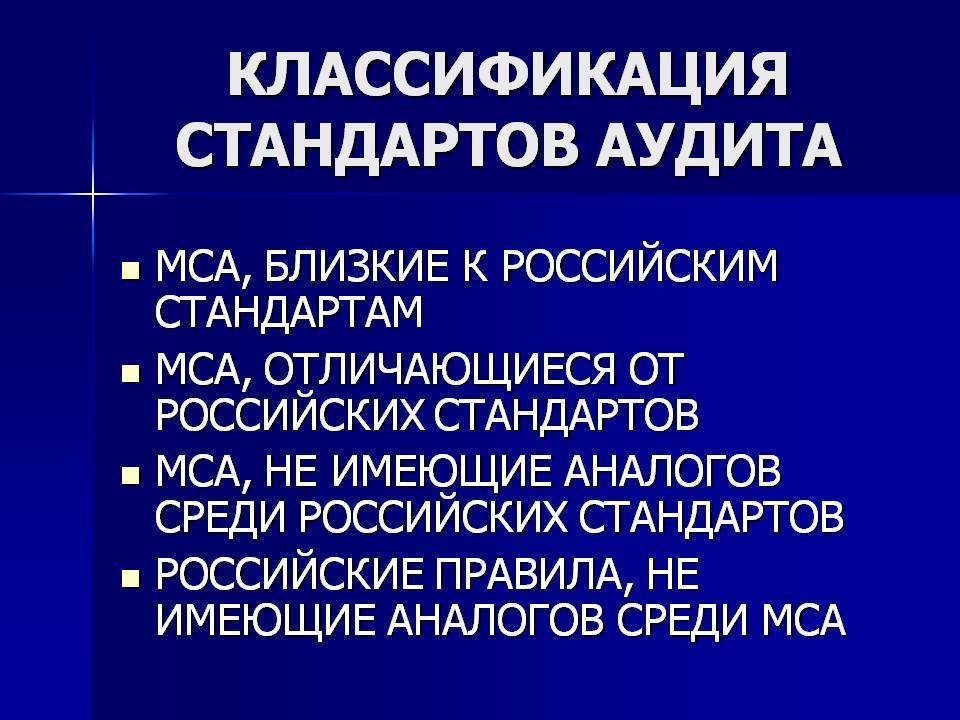

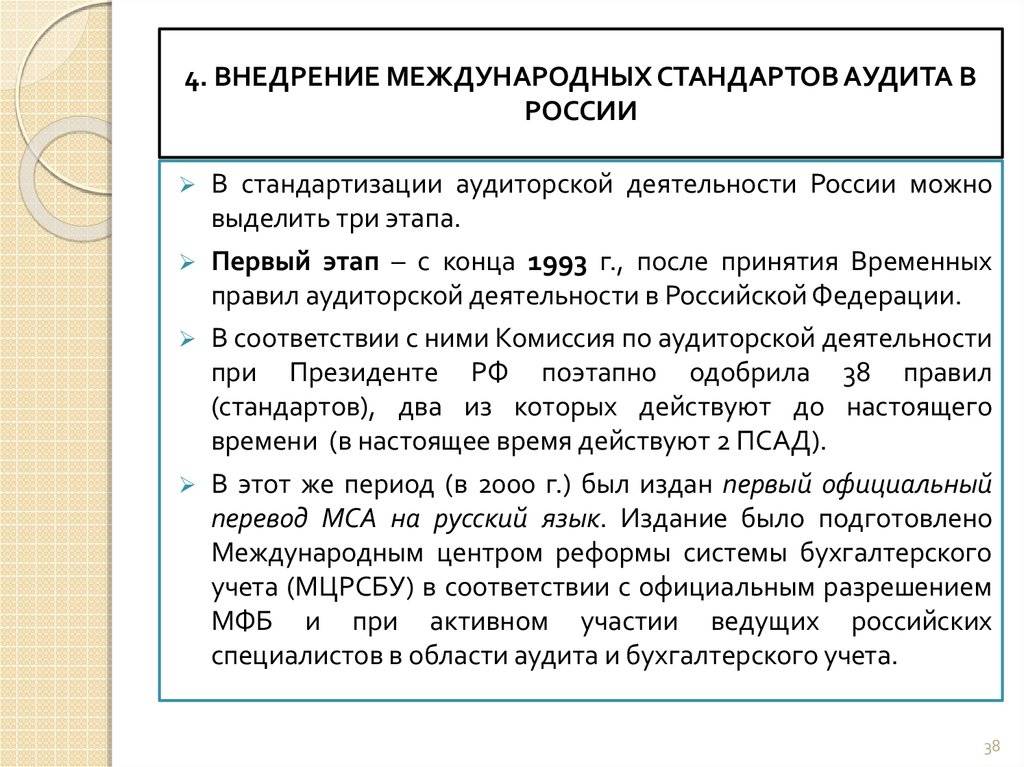

МАС в России – особенности проведения

Российские стандарты аудита построены на основании международных стандартов. Их использование преследует такие цели:

- помогать развитию профессии аудитора и бухгалтера в стране;

- сделать процесс аудита максимально унифицированным со всеми странами мира.

Проведение аудита на предприятии

Федеральный закон «Об аудиторской деятельности» называет аудиторские стандарты едиными требованиями для осуществления работы аудиторов, а также для предоставления дополнительных услуг. По этому законодательному акту стандарты можно поделить на такие группы:

- федеральные;

- внутренние, которые могут действовать в объединениях аудиторов;

- внутрифирменные, которые применяются внутри организаций аудиторов, или же для отдельных специалистов.

Выполнение федеральных стандартов обязательно для всех видов аудиторских компаний или же отдельных аудиторов. Исключением могут считаться только те положения, в которых указано, что они имеют характер рекомендации.

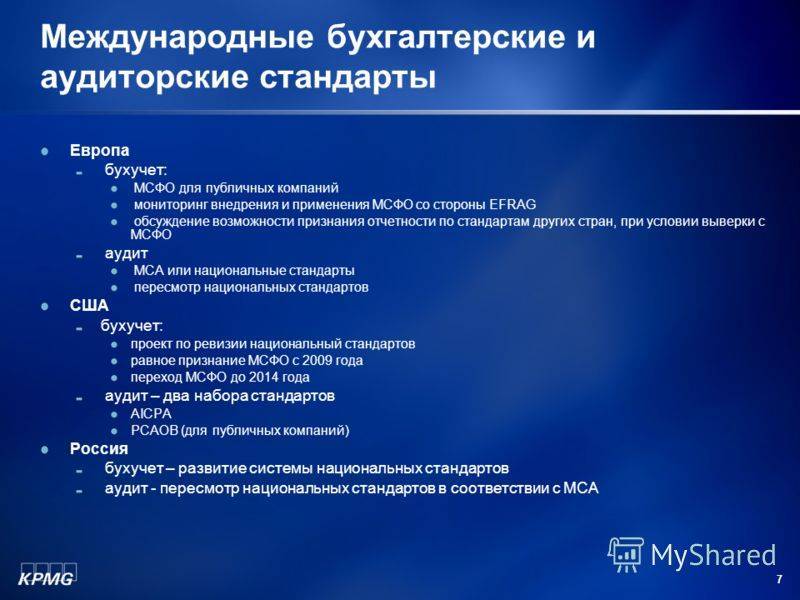

МСА уже довольно длительное время используется в самых развитых странах мира

Важность внедрения этих стандартов в России невозможно переоценить, так как РФ крайне необходимо полностью интегрироваться в мировое экономическое сообщество. Для этого необходимо увеличить уровень качества работы аудиторов

Внедрение МСА в России вызывает такие проблемы:

большие корпорации и предприятия не понимают важности проведения аудиторской проверки;

рынок аудиторских услуг постоянно растет, что приводит к нарушениям этических норм;

внедрение МСА приводит к подорожанию услуг аудиторов;

не все аудиторы еще вполне понимают основные принципы МСА, что приводит к частым ошибкам;

непонимание необходимости введения на российском рынке именно международных стандартов.

МСА – это единые правила, которые разработаны для повышения качества аудиторской деятельности, тогда как российские федеральные стандарты – это скорее свод правил о нормах поведения аудиторов.

Применение аудита по МСА на предприятиях

Предприятия ведут финансовую отчетность, и если это происходит по требованиям МСФО (международной системы финансовой отчетности), то и проверка ее должна осуществляться по международным требованиям. Как правило, такую отчетность ведут, а значит, и будут являться объектами международного аудита, следующие организации:

- компании, у которых есть активные зарубежные партнеры;

- юрлица, планирующие свой выход на международную экономическую арену;

- предприниматели, ищущие зарубежных инвесторов;

- организации, кредитующиеся у иностранных банков;

- предприятия, исповедующие корпоративные ценности международных финансовых объединений.

К СВЕДЕНИЮ! В рамках отечественного законодательства в этот перечень обязательно входят кредитные и страховые компании, негосударственные пенсионные фонды, федеральные унитарные предприятия (по перечню, утвержденному Правительством), акционерные общества, чьи акции принадлежат государству, и любые предприятия, торгующие на международных фондовых биржах.

Зачем проводить аудит по МСА

Для обеспечения принципа достоверности финансовой отчетности законодательство требует проведение проверки не менее чем 1 раз в год. Если компания ведет и публикует отчетность по международным финансовым стандартам, то аудит также должен проводиться в соответствии с международным регламентом.

Этапы проведения аудита по МСА

Поскольку аудит является стандартизированной процедурой, он должен проводиться по определенному регламенту:

- Подготовительный этап аудита включает в себя:

- оценку поля деятельности аудитора – количества и состава исследуемой отчетности;

- согласование условий аудита (сроков, стоимости и др.);

- заключение договора на проведение аудита;

- оформление предварительного плана проверки;

- подготовку ответов и документации в соответствии с аудиторскими запросами.

- Аудиторское исследование (сбор и оценка доказательств). Собственно проверка, включающая исследование отчетности за предыдущий год (для объективного сравнения показателей) и за отчетный. Изучению подлежат:

- бухгалтерские отчеты;

- финансовая документация;

- управленческая информация.

Процедура аудита предусматривает не только анализ документов, но и интервью с сотрудниками и руководством, наблюдение, обследование производственных помещений и складов и т.п.

ВНИМАНИЕ! Обязательно фиксировать всю информацию, могущую повлиять на доказательность аудиторского мнения при формулировке выводов. ОБРАТИТЕ ВНИМАНИЕ! Отчет о результатах аудита, проведенного по отечественным стандартам, может значительно отличаться от итогов аудита по МСА

Это объясняется несовпадением принципов и подходов к оценке

Формулировка заключения. Корректируются данные, составляется отчет и формируется окончательное аудиторское заключение. Оно предоставляется заинтересованным в результате получателям: контрагентам, потенциальным инвесторам, высшему руководству, кредитным организациям и др.

ОБРАТИТЕ ВНИМАНИЕ! Отчет о результатах аудита, проведенного по отечественным стандартам, может значительно отличаться от итогов аудита по МСА. Это объясняется несовпадением принципов и подходов к оценке

Кто вправе провести аудит по МСА

На российских предприятиях аудит в соответствии с международными стандартами могут проводить только аудиторские компании. Требования к ним определены законодательно (Федеральным законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности»):

- организация не должна иметь иной сферы деятельности, кроме аудиторской и сопутствующих услуг;

- компания должна значиться в реестрах СРО (саморегулируемых организаций);

- проводить аудит должны исключительно сертифицированные специалисты.

Важно выбирать для проведения аудита по МСА специалистов с учетом отраслевой специфики предприятия

Основные цели Международных стандартов аудита

Следование международным стандартам в финансовой отчетности и ее проверке призвано унифицировать бухгалтерские процедуры, но вместе с тем позволяет сохранить национальные традиции ведения бизнеса, присущие отечественной экономике. С помощью результатов проведения аудита по МСА можно объективно сравнивать деятельность предприятий в разных государствах, что очень удобно для международного инвестирования.

Отдельные государства строго придерживаются МСА и даже принимают их как национальные, некоторые другие (Англия, США, Канада и Швеция) предпочитают пользоваться собственными стандартами, не отвергая и международных требований. Третья группа стран, в числе которых и Россия, разрабатывают собственные аудиторские стандарты, беря за основу принятые международным Комитетом.

Главная цель разработки международных стандартов:

объединение бизнес-деятельности государств со схожими экономическими принципами в рамках мировой экономики.

Она реализуется в двух основных направлениях:

- гармонизация принятых в отдельных странах правил и требований для возможности лучшей интеграции в мировую экономику;

- повышение уровня аудиторской деятельности до общеэкономического (если в том или ином государстве он снижен).