Как перейти на УСН

- До начала нового календарного года необходимо написать заявление в налоговую, по месту регистрации ООО, до 31 декабря включительно. Лучше всего не затягивать с подачей заявления, поскольку в предпраздничные дни госорганы отличаются повышенной загрузкой и ваше заявление может остаться без должного внимания и не принято.

- В заявлении необходимо указать, какой режим налогообложения избран предприятием, какой совокупные доходы на 01.10 этого года были получены предприятием и какой имеющийся остаточная стоимость основных средств (исходя из амортизационных калькуляций).

- Поскольку никакое разрешение от налоговой или уведомление о «пропуске» вас на УСН законодательно не предусмотрено, начиная уже с первого дня следующего календарного года, вы на законных основаниях можете применять УСН. Единственным ограничением имеющегося подхода является то, что ваше заявление должно быть зарегистрировано как принятое налоговой.

- Новообразованные ООО могут перейти на упрощённую систему в любое время года, не дожидаясь начала следующего года, в срок 30 дней с даты регистрации ООО.

- «Принудительная» миграция на УСН возможна только для тех ООО, которые находились на системе единого налога на вменённый доход (ЕНВД), когда в текущем году для них больше не соблюдаются критерии применения ЕНВД или прекратили деятельность, являвшуюся объектом ЕНВД.

Порядок утраты ООО права на упрощённую систему – не автоматический. Предприятие может перестать быть субъектом УСН вследствие:

- Прекращения осуществления деятельности, являвшейся объектом для УСН.

- ООО имеет намерение мигрировать на другую схему налогообложения.

- ООО превысило порог годичного дохода в 68,82 рублей.

Тогда, организация или предприятие должно подать заявление в налоговую, не позднее чем через 2 недели после наступления соответствующего события. В заявлении требуется изложить уведомление о конкретном случае (завершение/изменение характера деятельности, выбор иной системы, превышение порога доходности).

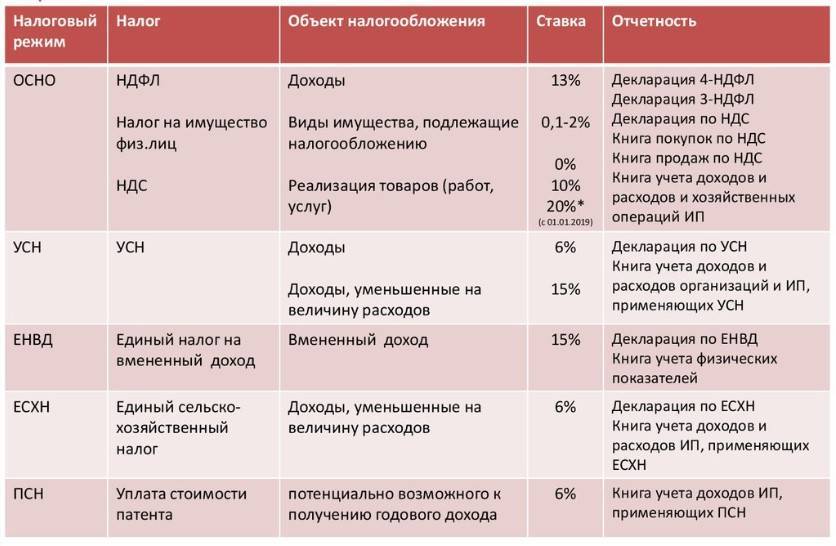

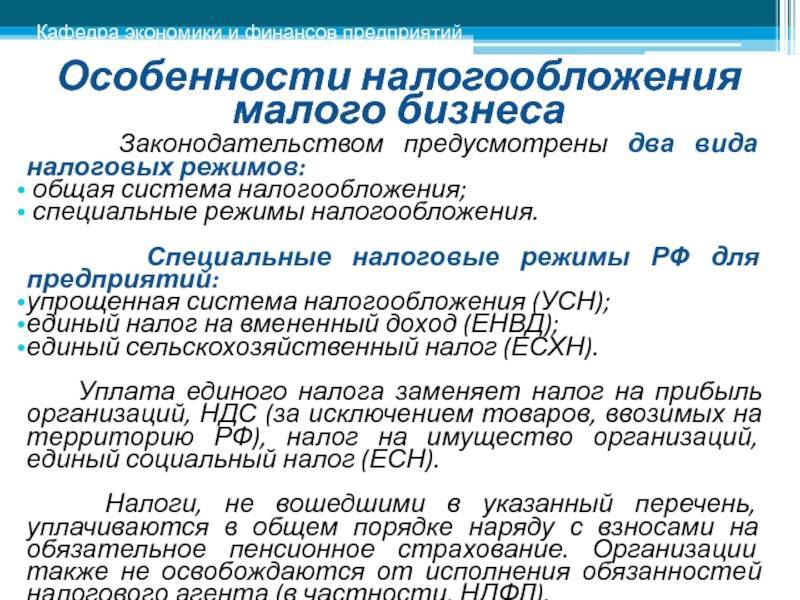

Специальные режимы налогообложения: ключевые моменты

УСН

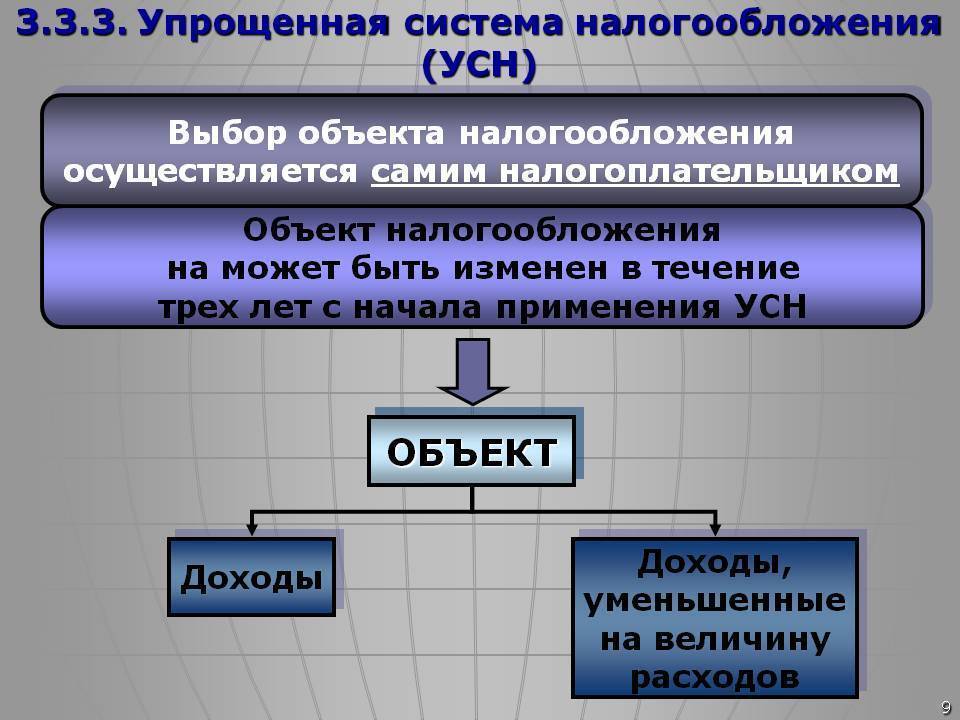

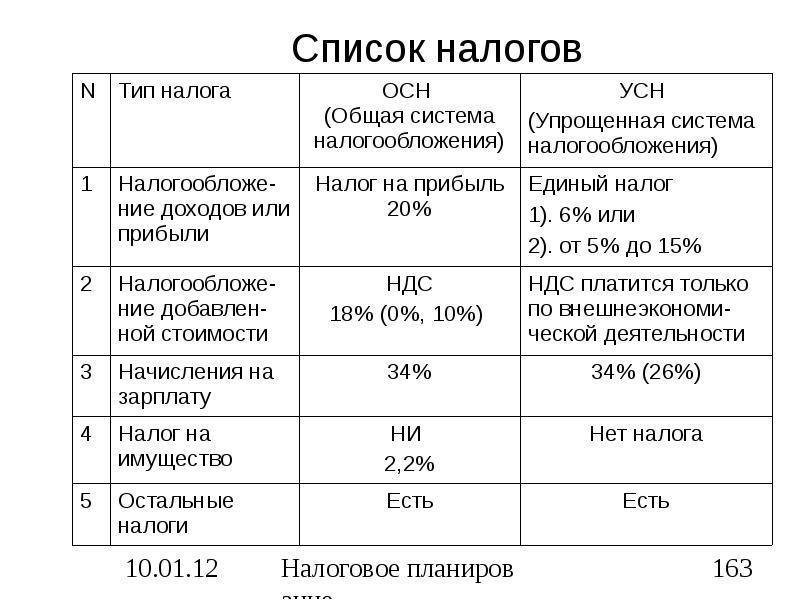

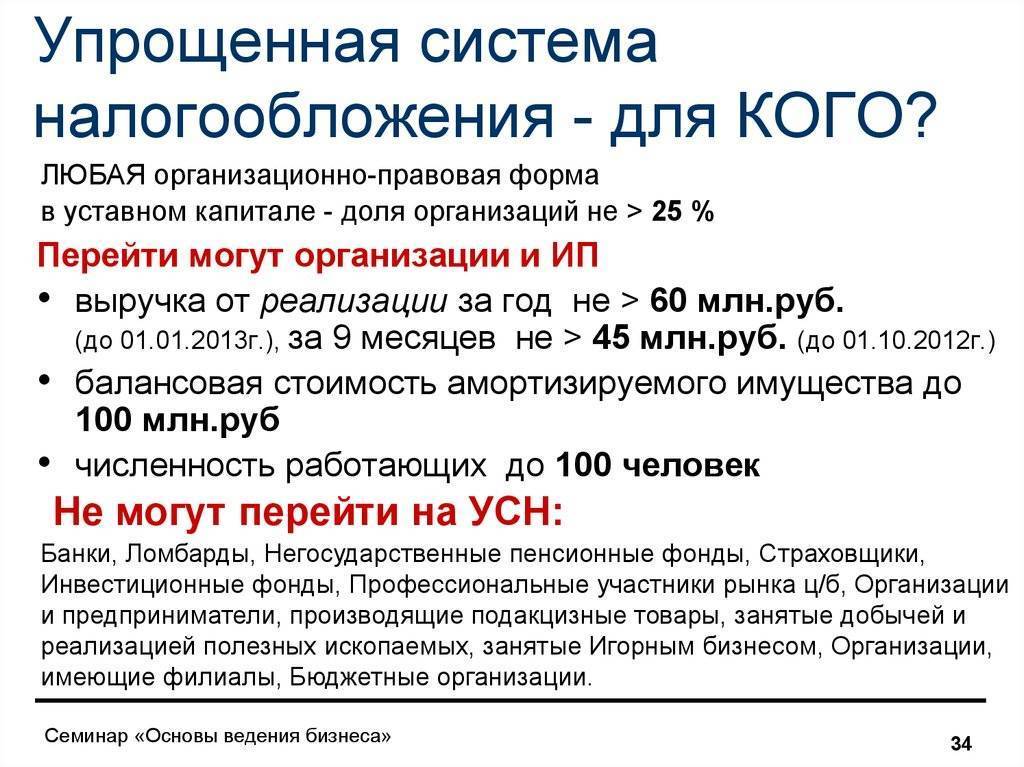

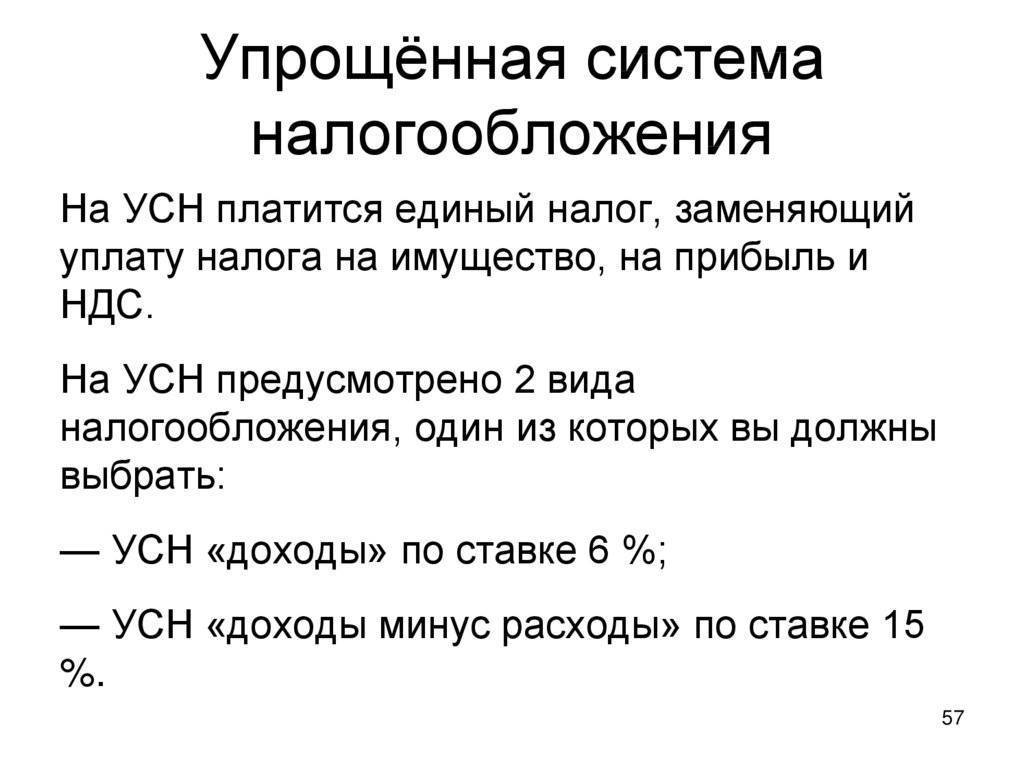

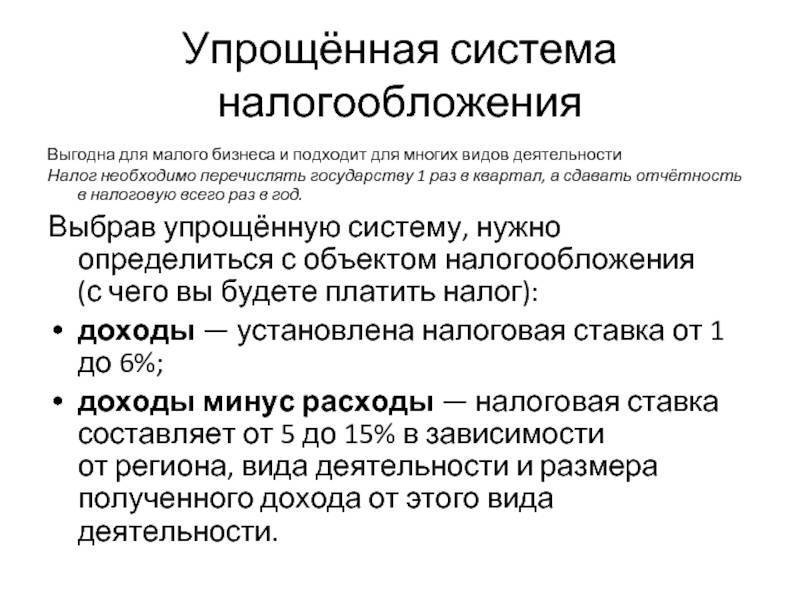

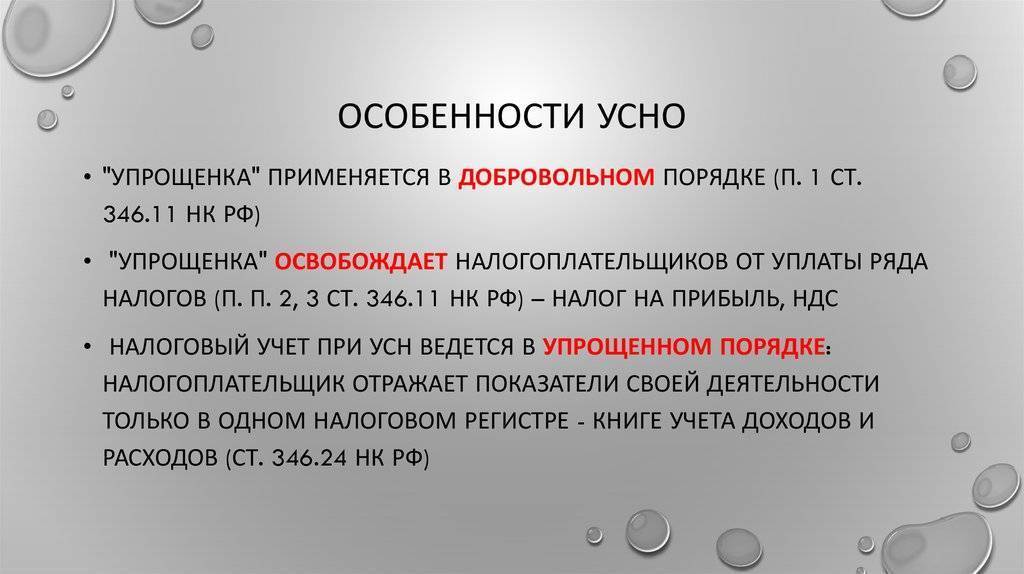

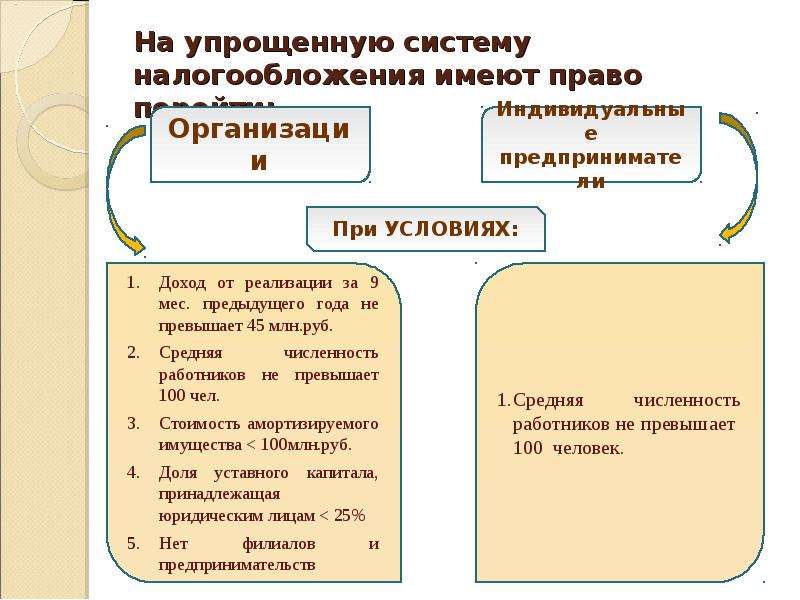

Упрощенная система налогообложения — облегченный способ ведения бизнеса и рассчитана на упрощение ведение бухгалтерского и налогового учета. Переход на УСН производится добровольно при регистрации и подачи заявления в налоговую инспекцию в течение 30 дней с момента начала оформления предприятия.

На этом режиме не уплачиваются:

- на прибыль;

- на имущество организаций;

- на добавленную стоимость, если не используется ввод импорт на территорию Российской Федерации.

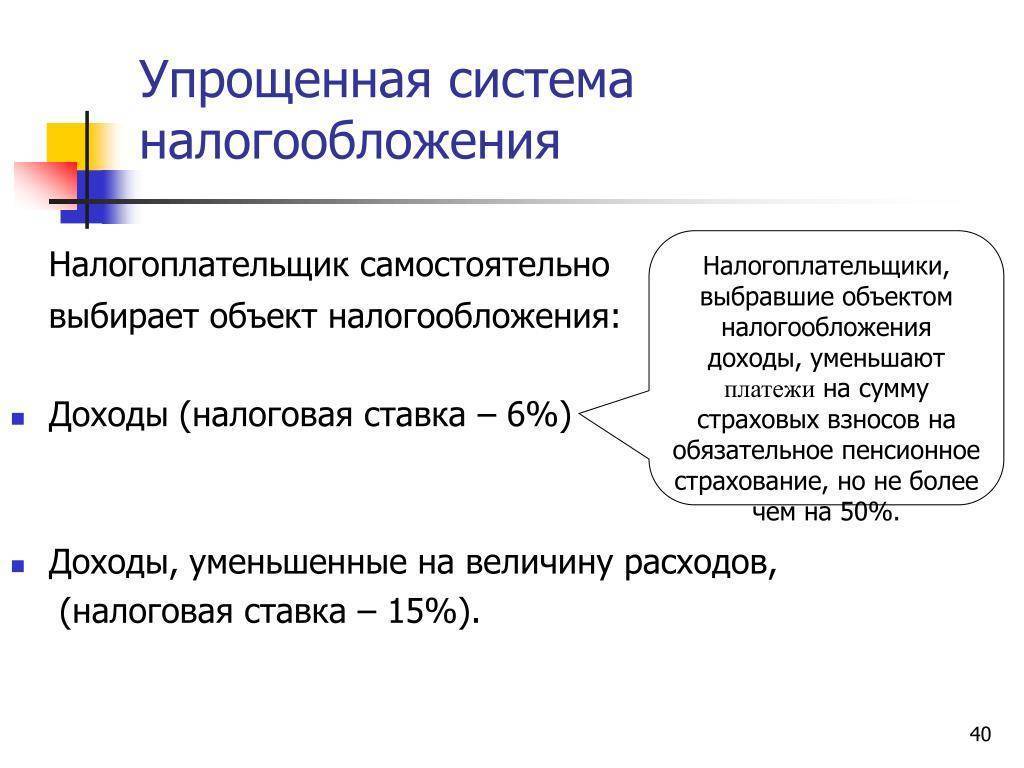

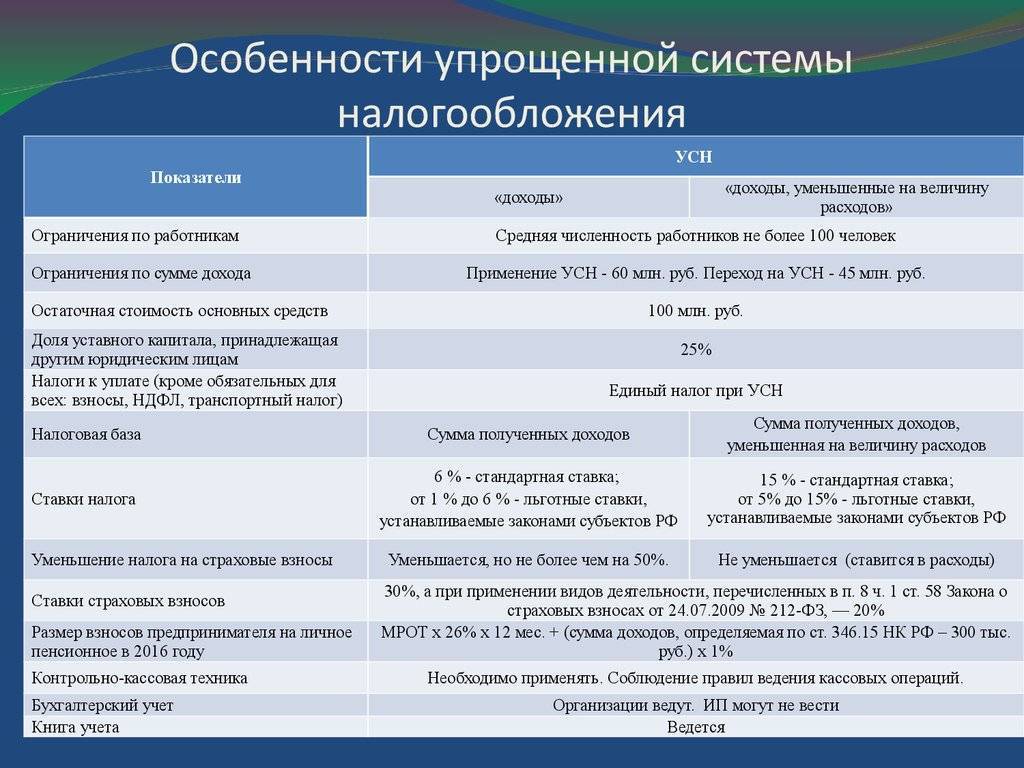

Одним из плюсов применения УСН является возможность выбора объекта налогообложения — 6% от доходов или 15% от разницы доходы-расходы, а вот перечень расходов для возможности уменьшения налоговой базы при УСН “доходы минус расходы” — ограничен. При выборе налоговой системы необходимо учитывать сферы деятельности, которые допускают использование УСН.

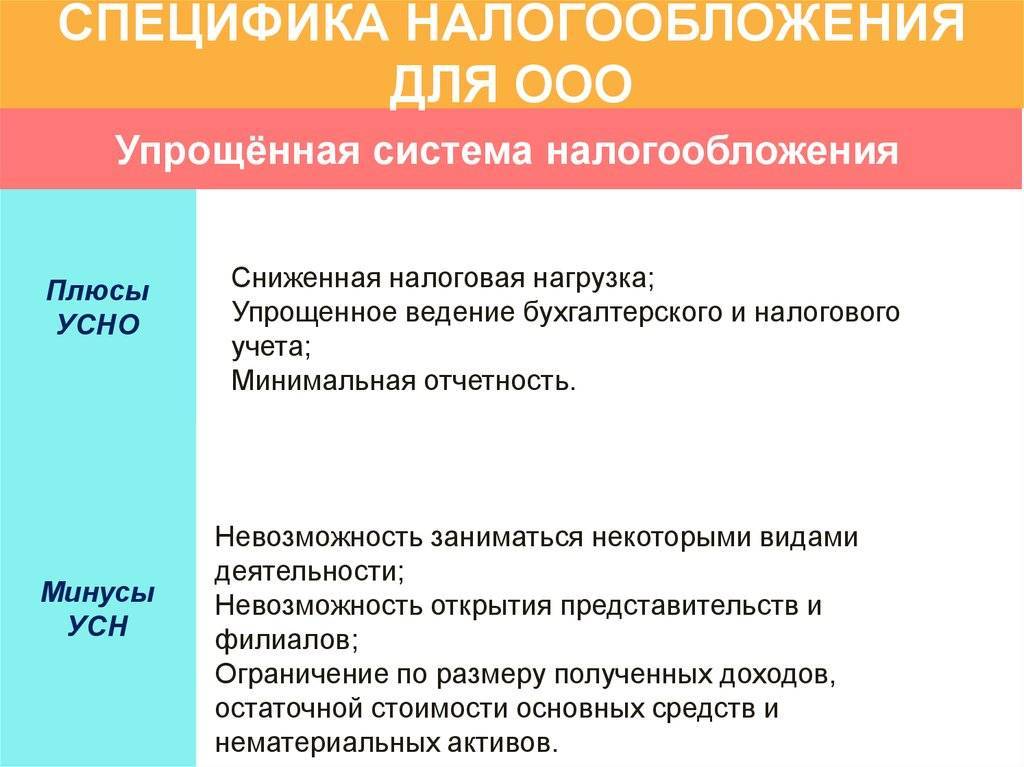

Компании, применяющие упрощенную систему, ведут стандартный контрольно-кассовый учет и предоставляют статистическую отчетность.

Единственным и существом минусом УСН можно считать то, что покупатели или заказчики, как правило, отказываются работать с «упрощенцами» по причине отсутствия возможности получения вычета по НДС.

ЕНВД

Единый налог на вменённый доход — налог на предполагаемый, а не фактически полученный. ЕНВД является спецрежимом, поэтому его можно совмещать с ОСНО, УСН, ПСН. Он, так же как и все специальные режимы заменяет налог на прибыль, на имущество и НДС. Сферы деятельности для использования данного режима, как правило, для каждого субъекта Российской Федерации корректируются. Поэтому вопрос о переходе или совмещения с другими режимами решается на основе местного законодательных актов.

Но имеется основной перечень, утвержденный НК РФ:

- торговля в розницу;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- услуги стоянок;

- услуги по перевозке пассажиров и грузов автотранспортом;

- распространение и (или) размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию.

Бухгалтерский, налоговый и статистический учёты, ведение кассовых операций ведутся согласно законодательству, а учет показателей по каждому виду деятельности (при наличии нескольких) ведется строго раздельно.

Налогоплательщики ЕНВД имеют право уменьшить сумму начисленного налога за счет пособий и взносов, выплаченных в пользу сотрудника, но не менее 50% от суммы начисленного налога.

ЕСХН

Единый сельскохозяйственный налог — специальный режим, созданный для предпринимателей, занимающихся именно производством сельхозпродукции. Первичная и последующая переработка продукции сельского, лесного хозяйства, растениеводства и животноводства не подходит под требования законодательства для использования.

Главным условием его применения является доходность по сельскохозяйственной продукции более 70%.

в п.2-4.1, 5 ст. 346.5 НК РФ.

Так же, как и все специальные режимы ЕСХН заменяет три налога, используемых на ОСНО.

Патентная налоговая система

ПСН создана для применения только индивидуальными предпринимателями и численностью сотрудников до 15 человек. Перечень видов деятельности указан в Налоговом кодексе, причем субъекты РФ вправе добавлять виды путем принятия через региональные законы. Действие патента распространяется только на территории региона, в котором он получен.

При получении патента на вид деятельности, предприниматель освобождается от использования ККТ (если не выдвигают таковые требования контрагенты), ведения бухгалтерской отчетности, уплаты налогов, что заметно облегчает ведение бизнеса. ИП ведет книгу учета доходов, на каждый патент отдельно. По страховым взносам за работников предприниматели также получили приятную льготу — 20% в ПФР, избегая взносов в ФСС И ФОМС.

Срок действия патента составляет от 1 до 12 месяцев в течение календарного года. Стоимость — 6% от потенциально возможного к получению дохода, устанавливаемого налоговой инспекцией.

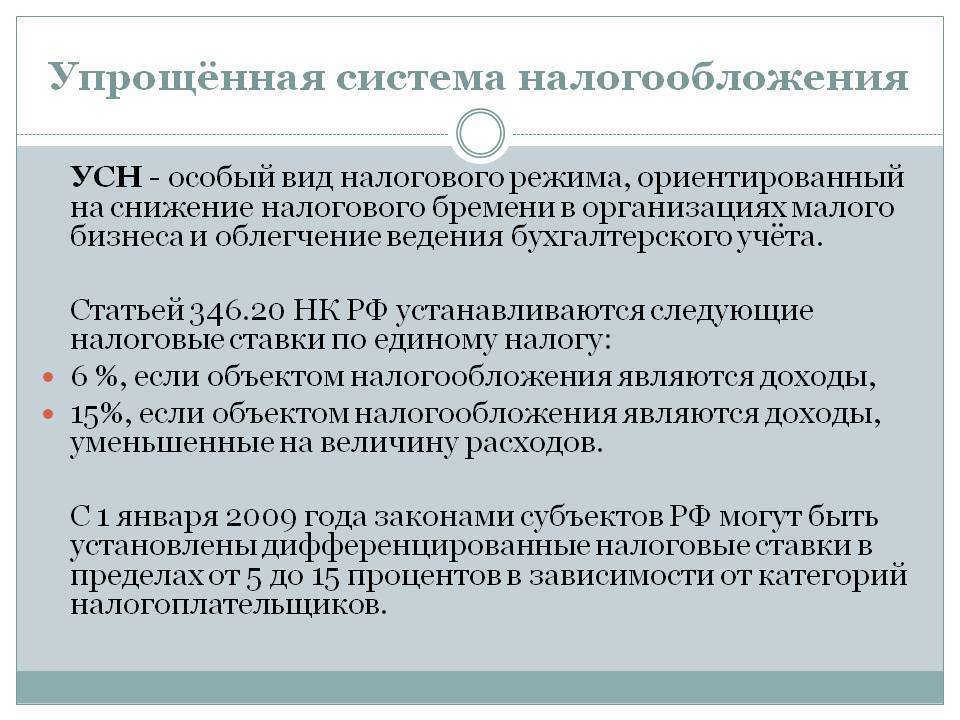

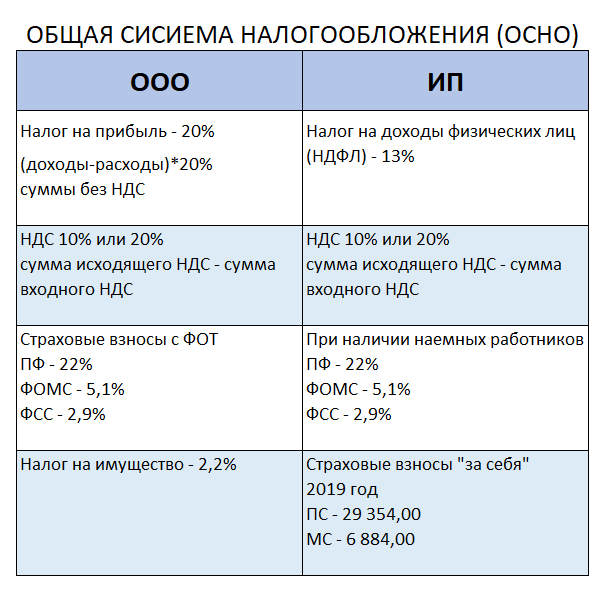

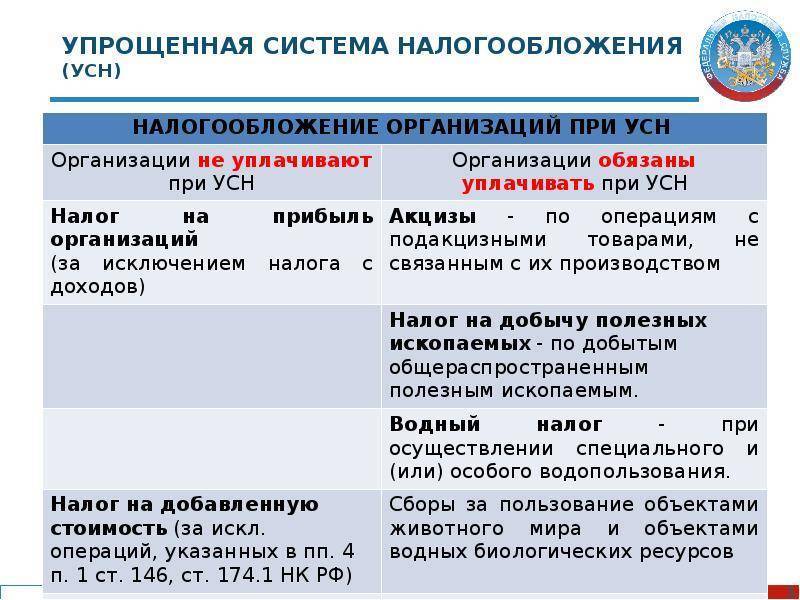

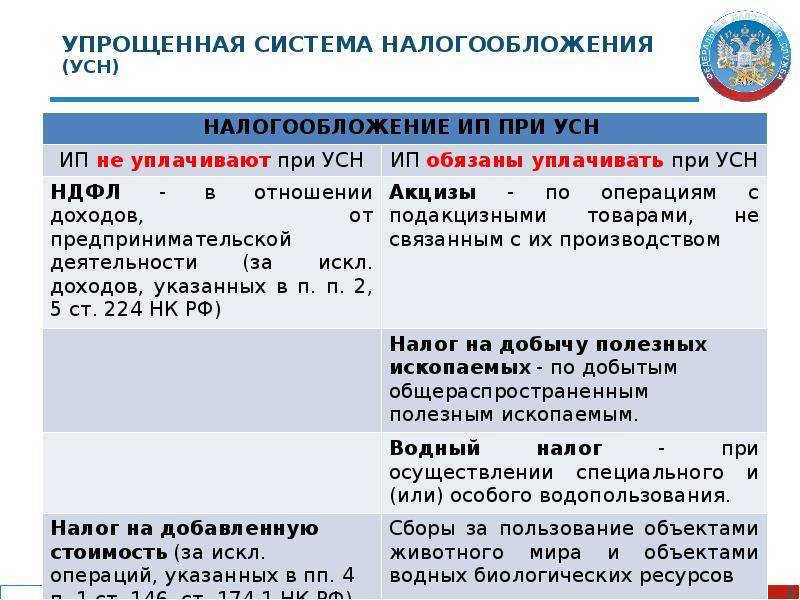

ООО на УСН освобождены от ряда налогов

Согласно статье 346.11 НКРФ, предприятия, находящиеся на УСН, не платят:

- Налог на прибыль;

- НДС;

- Имущественный налог предприятий.

Читайте про расчет единого налога при упрощенной системе налогообложения.

Льготы, предусмотренные для ООО на УСН

Предприятия на УСН обладают следующими льготами:

- Отсутствие кассового лимита – допустимо хранение в своих кассах любую сумму.

- Ведение бухучёта кассовым методом (в тот же день, когда наличность была принята в кассу, а не в день продажи услуги или товара, если эти два события разнесены между собой по времени).

- Возможность открывать новые обособленные подразделения (до 2015 года предприятиям на УСН этого было сделать нельзя), но не филиалы.

- Начиная со следующего года – возможность открывать представительства.

- Компании, уплачивающие сбор на торговлю и работающие в Москве и СПб, могут законно уменьшать величину своих налоговых отчислений на сумму уплаченного ними торгового сбора.

- Возможность индексации сумму налога к уплате за счёт её уменьшения на перечисления, выполненные в, Фонд обязательного медстрахования, Соцстрах и Пенсионный Фонд РФ.

Когда можно перейти работать на упрощёнку

О том, что малый бизнес в России вправе работать на сниженных налоговых ставках, знают многие начинающие бизнесмены. И выбор льготной системы налогообложения часто происходит ещё до того, как в ИФНС подают документы на регистрацию бизнеса.

Если вы ещё не определились с системой налогообложения или сомневаетесь в своём выборе, рекомендуем обратиться на бесплатную консультацию.

Итак, если вы уже решили, что хотите работать на упрощённой системе, но ещё не представили документы на регистрацию ИП или ООО, то вместе с ними можете подать и заявление на УСН. И даже если регистрация в ИФНС уже произошла, но с этой даты прошло не более 30 дней, то вы ещё успеваете с переходом.

А как перейти на УСН, если вы не знали о такой возможности, поэтому оказались на общей системе налогообложения (ОСНО)? К сожалению, возможность перехода для уже действующего бизнеса предоставляется только раз в год.

Чтобы оформить переход с ОСНО на УСН, надо подать уведомление до 31 декабря. Тогда вы сможете применять упрощёнку с 1 января 2022 года. Но, конечно, при условии, что вы соблюдаете лимиты доходов, работников, основных средств и не нарушаете другие установленные требования.

И ещё один порядок перехода на упрощённый налоговый режим был предусмотрен для плательщиков ЕНВД. Если они в середине года прекращают вид деятельности, по которой платят налог с вменённого дохода, то вправе перейти на УСН по другому направлению бизнеса, не дожидаясь 1 января. В этом случае заявление можно подать в течение 30 дней с момента снятия с учёта в качестве плательщика ЕНВД. Однако просто перейти с вменёнки на УСН по одному и тому же виду деятельности в середине года нельзя.

Для наглядности сроки перехода на УСН в разных ситуациях мы собрали в таблицу.

Категория налогоплательщика | Срок подачи уведомления |

|---|---|

Только что зарегистрированные ИП и ООО | Одновременно при подаче документов на регистрацию бизнеса или в течение 30 дней после неё |

Действующие ИП и ООО, работающие на других режимах | Не позднее 31 декабря текущего года для перехода на УСН с 1 января нового года |

Плательщики ЕНВД | После отмены ЕНВД для постановки на УСН с 01.01.2021 заявление можно подать до 31 января 2021 года |

Ограничения для работы на АУСН

Переходим к ограничениям, установленным для автоматизированной упрощенной системы налогообложения. Внимательно изучите их, прежде чем принимать решение о переходе на АУСН.

Для начала стоит знать, что новый режим будет запущен с 1 июля 2022 года в виде эксперимента в следующих регионах: Москва, Московская и Калужская области, Татарстан. С 2024 года к ним смогут присоединиться и другие субъекты РФ.

Лимиты по доходам и численности работников для АУСН существенно ниже, чем на обычной упрощенной системе:

- 60 млн рублей в год;

- 5 человек.

Лимит остаточной стоимости основных средств оставили прежним — 150 млн рублей.

Перейти на автоматизированную систему налогообложения не смогут организации, которые открыли обособленные представительства и филиалы.

Запрещенные виды деятельности на АУСН почти такие же, как для УСН в целом:

- банки, кредитные и микрофинансовые организации, ломбарды;

- НПФ и ПИФ;

- профессиональные участники рынка ценных бумаг;

- страховая деятельность;

- производители подакцизных товаров, кроме виноматериалов из винограда собственного производства;

- организаторы азартных игр;

- крестьянские фермерские хозяйства;

- нотариусы, адвокаты, медиаторы и другие лица, занятые частной практикой;

- добыча и продажа полезных ископаемых, кроме общераспространенных.

Применять АУСН не смогут унитарные предприятия, а также некоммерческие, казенные, бюджетные организации.

Автоматизированная система налогообложения, как и упрощенная, будет недоступна для компаний, в которых доля участия юрлиц выше 25%. А еще на АУСН не вправе работать:

- участники договоров простого и инвестиционного товарищества, концессионного соглашения на территории РФ, доверительного управления имуществом;

- бизнес, который ведет деятельность на основе договоров поручения, комиссии, агентирования;

- организации-участники соглашений о разделе продукции.

Дополнительные ограничения для АУСН связаны с тем, что выплаты работникам будут проходить через банки. Соответственно, применять автоматизированную упрощенную систему не смогут работодатели, которые платят зарплату наличными деньгами, или не хотят открывать расчетный счет в банке из перечня ФНС.

Кроме того, банк будет пропускать только те выплаты физлицам, которые облагаются по ставке 13% НДФЛ. Из-за этого работодатель на АУСН не сможет нанимать работников-нерезидентов, а также тех, чей годовой доход превышает 5 млн рублей. Доходы таких лиц облагаются по другим ставкам НДФЛ.

Кстати, работники на АУСН не смогут получить свои имущественные и социальные выплаты у работодателя. Для этого им придется обращаться в свою ИФНС.

Совмещение АУСН с другими системами налогообложения не допускается, что естественно. Ведь пока что автоматизированный расчет налога не позволяет вести раздельный учет для разных режимов.

Порядок уплаты налога по УСН для ООО и ИП

Налог необходимо перечислять в бюджет авансовыми платежами каждый квартал, и после этого по итогам года — оставшаяся сумма.

Точные даты, когда нужно оплачивать каждую из этих частей, устанавливает НК.

В нем сказано, что делать это необходимо до 25 дня месяца, идущего за завершившимся кварталом:

- За 1 квартал — до 25 апреля;

- За полгода — до 25 июля;

- За 9 месяцев — до 25 октября.

- Итоговый платеж за год необходимо произвести фирмам — до 31 марта года, идущего вслед за отчетным, а предпринимателям — до 30 апреля того же года.

Внимание! Если дата платежа выпадает на выходной день, то он переносится на первый рабочий день, следующий за выходным.

За нарушение определенным сроков компания или ИП привлекаются к ответственности.

Отчётность ООО на УСН

По сравнению с ОСНО организации на УСН сдают гораздо меньше отчетов в органы, вот все:

Вид отчётности | Сроки сдачи* | Место сдачи |

Декларация по УСН | до 6 апреля | ФНС |

Бухбаланс и отчёт о финансовых результатах | до 6 апреля | ФНС |

2-НДФЛ | до 1 марта | ФНС |

6-НДФЛ | ежеквартально нарастающим итогом до 30-го числа месяца, следующего за отчетным; годовую — до 1-го марта | ФНС |

Расчёт по страховым взносам | ежеквартально нарастающим итогом до 30-го числа месяца, следующего за отчетным; годовую — до 30-го января | ФНС |

СЗВ-М | ежемесячно до 15-го числа | ПФР |

СЗВ-СТАЖ | до 1 марта | ПФР |

4-ФСС | ежеквартально, до 20-го числа для «бумажных» или до 25-го числа для «электронных отчетов | ФСС |

Подтверждение основного вида деятельности | до 15 апреля | ФСС |

Отчёт о среднесписочной численности | до 6 апреля | ФНС |

* Важно! Из-за пандемии COVID-19 для поддержки бизнеса государство внесло изменения в сроки уплаты налога по УСН и сдачи декларации. Подробнее про это читайте в нашей статье.. Например, срок сдачи сдачи декларации и уплаты УСН перенесен с 31 марта на 6 апреля.Все прочие отчетности и сроки, которые выпали на период 30 марта — 5 апреля, перенесены на 6 апреля 2020 года

Исключением стали организации, перечисленные в п. 2 Указа Президента РФ от 25.03.2020 № 206.

Например, срок сдачи сдачи декларации и уплаты УСН перенесен с 31 марта на 6 апреля.Все прочие отчетности и сроки, которые выпали на период 30 марта — 5 апреля, перенесены на 6 апреля 2020 года. Исключением стали организации, перечисленные в п. 2 Указа Президента РФ от 25.03.2020 № 206.

Также ООО, пострадавшие от коронавируса и относящиеся к малому и среднему бизнесу, имеют право на получение отсрочки по налогам на 6 месяцев, кроме НДС и НДФЛ.

Также нужно сдавать отчеты в Росстат, их набор зависит от вида деятельности, наличия инвестиций, строящегося имущества и так далее. Например, производственники будут дополнительно сдавать в Росстат отчеты по форме П-1, 1-предприятие, 1-вывоз и так далее.

Уменьшение налога на страховые взносы

ООО на УСН «Доходы» могут уменьшить налог к уплате до 50 % за счет уплаченных страховых взносов.

Например, ООО «Эпсилон» за год заработало 10 000 000 рублей. Уплачено страховых взносов на 900 000 рублей. Считаем налог к уплате:

Взносов уплачено на 900 000 рублей, что больше половины рассчитанной суммы. Значит, уменьшаем налог на 50 %

Таким образом, налог к уплате уменьшился на 300 000 рублей за счет страховых взносов за сотрудников.

На УСН «Доходы минус расходы» все проще — уплаченные страховые взносы включаются в состав расходов.

Почему АУСН может не подойти вашему бизнесу

Для перехода на АУСН надо соблюсти ряд ограничений, и они даже более жесткие, чем на обычной УСН. О них мы расскажем дальше, а сначала о минусах автоматизированной системы налогообложения.

1. Достаточно высокие налоговые ставки. На АУСН предполагается два объекта налогообложения: «Доходы» и «Доходы минус расходы». Ставки для них составляют 8% и 20% соответственно, то есть столько же, сколько платят для повышенных лимитов УСН. Минимальный налог для объекта «Доходы минус расходы» составит 3%.

Для сравнения: на обычной упрощенке ставки в регионах могут быть снижены до 1% для варианта «Доходы» и до 5% для «Доходы минус расходы». А ставка минимального налога по всей территории РФ – 1%.

Такие высокие ставки на АУСН не всегда можно компенсировать нулевыми тарифами страховых взносов, потому что нанимать на этом режиме можно не более 5 работников. Тем более, что субъекты МСП платят взносы с зарплат свыше МРОТ по сниженным тарифам, а сами перечисленные взносы учитываются при исчислении налога. В итоге при расчете индивидуальной налоговой нагрузки АУСН может оказаться дороже, чем обычная УСН.

2. Усиленный контроль со стороны ФНС и банков. Отказ от декларации можно считать преимуществом АУСН, если бы не необходимость указывать доходы и расходы бизнеса в личном кабинете. Причем эти данные должны соответствовать тем, что проходят через кассовый аппарат и расчетный счет.

Кроме того, банк получает полномочия по распоряжению средствами на расчетном счете, пусть даже в ограниченных целях (для перечисления налога и выплат работникам). Кстати, плательщики АУСН смогут работать только через некоторые банки, перечень которых определит ФНС.

3. Налоговый период на автоматизированной системе налогообложения составляет всего один месяц против одного года на УСН. До 15-го числа следующего месяца ФНС направляет налогоплательщику и банку уведомление с суммой налога, который надо оплатить до 25-го числа.

Если налогоплательщик не согласен с расчетом от ФНС, то за такой минимальный срок он не сможет его оспорить. Банк просто спишет со счета сумму, указанную в уведомлении. Да, свои возражения можно заявить в течение трех лет, но кто ответит за возможные ошибки при расчете налога, тем более если это привело к убыткам компании?

4. Высокий риск налоговых споров. Отношения бизнеса и ФНС всегда складывались непросто, особенно это заметно при зачете расходов, уменьшающих налоговую базу. Но на УСН возможные разногласия выявляются только при налоговой проверке, которой может и не быть. А на АУСН налоговая инспекция будет сразу видеть перечень заявленных расходов и решать, учитывать их при расчете налога или нет. Причем предлагается учитывать только те расходы, которые проходят через расчетный счет или кассовый аппарат.

5. Экономия на бухобслуживании, о которой заявляют разработчики автоматизированной упрощенной системы налогообложения, будет только кажущейся. Кто-то должен вносить данные о доходах и расходах в личном кабинете. Если какой-то доход вовремя не отразить, ФНС начислит штраф в размере 20% от суммы налога. Отмена некоторых отчетов за работников компенсируется новым отчетом – для банков. Не стоит также забывать об управленческом учете, который необходим собственникам бизнеса.

По нашему мнению, автоматизированная система налогообложения больше подходит для абсолютно прозрачной деятельности с высокими зарплатами работников (чтобы экономия на взносах была существенной). И конечно, во главу угла надо ставить не мнимое удобство автоматизированного расчета налога, а размер налоговой нагрузки.

Выбираем систему

Для новичка выбор системы – волнующее мероприятие, ведь нужно просчитать все плюсы и минусы.

Но волноваться здесь не стоит, ведь вы сможете поменять налоговый режим, подав заявление в ИФНС.

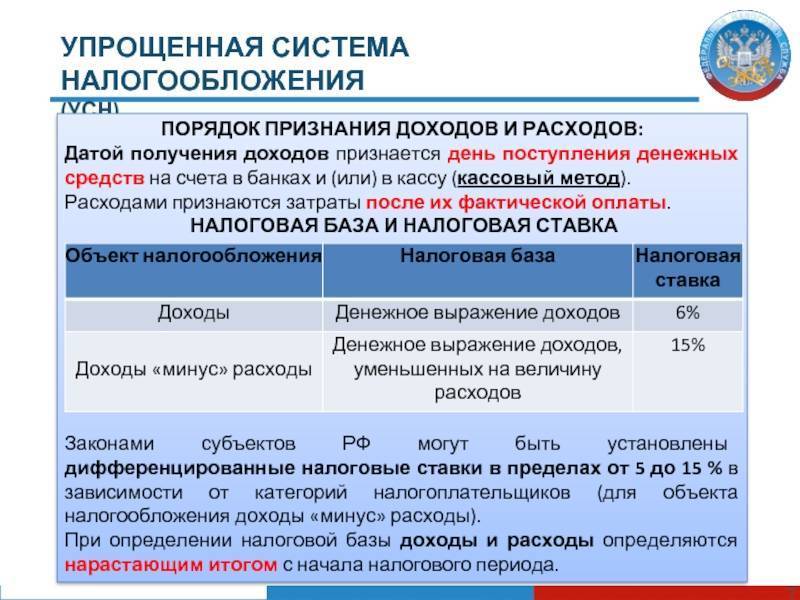

Упрощенка подразделяется на две системы, которые различаются способом расчета налоговой базы, объектом налогообложения и ставкой.

Но прежде, чем рассказать о каждой из них, давайте разберемся в терминологии.

Итак, объект налогообложения – это доходы ООО или разница между ними и расходами, то есть та самая база, с которой вы будете уплачивать налог.

Выбирать его можно раз в год.

Налоговая база – это объект налогообложения в денежном выражении.

И ставка – это тот процент, который вы обязаны уплатить исходя из величины налоговой базы.

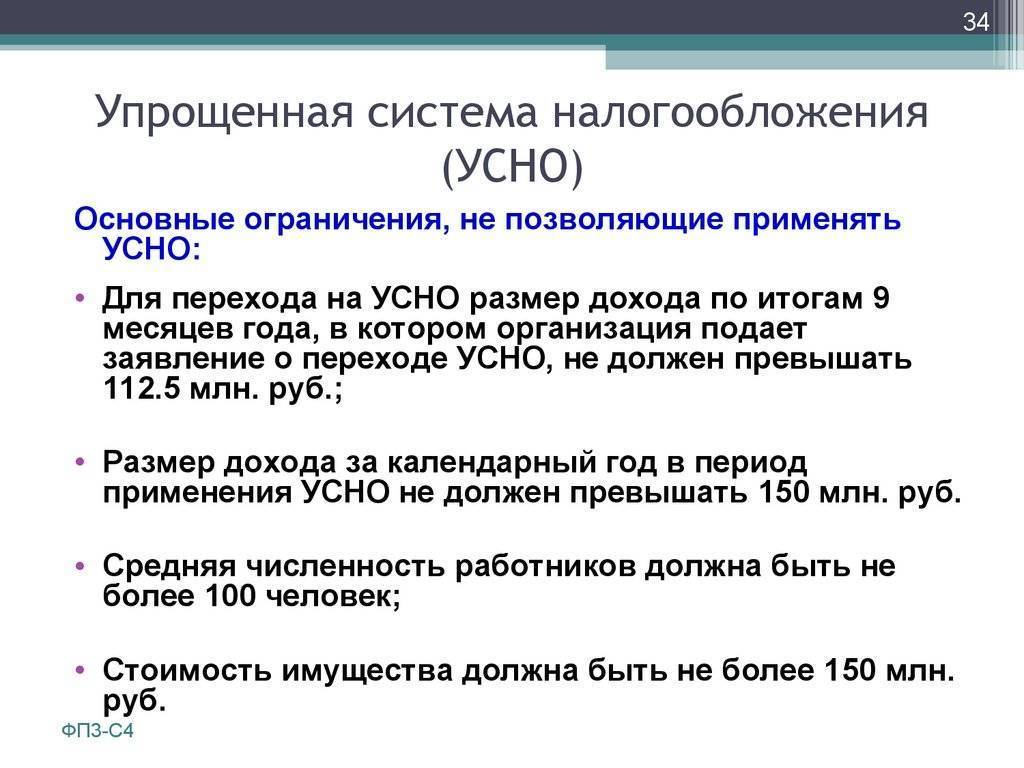

Лимит доходов для ООО на УСН в 2020

- лимит стоимости основных средств — 150 млн рублей (пп. 16 п. 3 ст. 346.12 НК РФ).

Так что теперь никаких особых расчетов проводить не нужно

Важно только помнить, что организации и ИП, которые перейдут на УСН с 2020 года, не должны получить выручку более 150 млн рублей. Для перехода нужно подать уведомление в налоговую до 31.12.2019

Только с учетом приведенных лимитов ООО вправе использовать упрощенку в 2020 году. О потере права на применение, если выручка превысит допустимый предел, сообщить в налоговую необходимо самостоятельно не позднее 15 дней с истечения квартала, в котором это случилось.

Особенность УСН «Доходы» — уменьшение налога на сумму страховых взносов

ИП без работников вправе уменьшить налог по УСН на всю величину страховых взносов за себя. Это значит, что налог можно совсем не платить, когда сумма уплаченных взносов превысит сумму налога.

ООО и предприниматели с сотрудниками вправе уменьшить налог только на 50 %.

Обратите внимание, налог уменьшается в том периоде, в котором были уплачены страховые взносы. Размер страховых взносов ИП «за себя» 40 874 рубля плюс 1% от выручки свыше 300 000 рублей в 2020 году

Оплатить их можно сразу, а можно тремя разными частями.

Пример. Доход ИП за год — 1 млн рублей, по 250 тыс. рублей в квартал. Налог на УСН «Доходы» равен: 1 млн рублей × 6 % = 60 тыс. рублей в год.

Ежеквартально предприниматель должен вносить аванс 15 000 рублей, но есть еще право уменьшить налог на величину страховых взносов. А в нашем случае взносы равны: 40 874 рублей + 1% × (1 млн рублей – 300 тыс. рублей) = 47 874 рубля. И тут два варианта.

Вариант 1. Уплачивать страховые каждый квартал и не обязательно равными частями. Тогда авансы по УСН сложатся так.

Период | Авансовый платеж до вычета, руб | Уплаченные страховые взносы, руб | Авансовый платеж после вычета взносов, руб |

1 квартал | 15 000 | 11 000 | 4 000 |

Полугодие | 30 000 | 20 000 | 10 000 |

9 месяцев | 45 000 | 35 000 | 10 000 |

Год | 60 000 | 47 874 | 12 126 |

За год ИП отдаст 12 126 рублей налогов в бюджет.

Вариант 2. Уплатить страховые взносы в последний месяц года.

Период | Авансовый платеж до вычета, руб | Уплаченные страховые взносы, руб | Авансовый платеж после вычета взносов, руб |

1 квартал | 15 000 | 15 000 | |

Полугодие | 30 000 | 30 000 | |

9 месяцев | 45 000 | 45 000 | |

Год | 60 000 | 47 874 | 12 126 |

За год ИП должен бюджету 12 126 рублей, как и в первом варианте. Только за 9 месяцев предприниматель уже заплатил 45 000 рублей авансом. Тем самым переплатив бюджету 32 874 рублей. Эту сумму можно вернуть или зачесть в счёт будущих платежей, написав заявление о возврате излишне уплаченного налога, но только после сдачи годовой декларации по УСН.

Основные лимиты на УСН

Чтобы платить налог по сниженным ставкам на УСН, надо контролировать все перечисленные ниже лимиты.

Лимиты по годовому доходу в рамках УСН

В статье 346.13 НК РФ указано, что налогоплательщик теряет право на УСН, если с начала года его доходы превысили 200 млн рублей. Дополнительно к этой сумме применяется коэффициент-дефлятор, поэтому предельный размер дохода будет выше.

В Приказе Минэкономразвития России от 28.10.2021 N 654 установлено, что коэффициент-дефлятор на 2022 год равен 1,096. Это означает, что лимит доходов для упрощённой системы составит 219,2 млн рублей.

Но сумма в 200 млн рублей, которая указана в статье 346.13 НК РФ, это так называемый повышенный лимит. Кроме того, есть обычный лимит доходов в 150 млн рублей, он приводится в статье 346.20 НК РФ. Его тоже надо умножить на коэффициент-дефлятор, поэтому на 2022 год обычный лимит равен 164,4 млн рублей.

Ещё один лимит для УСН предложил Минфин в «Основных положения налоговой политики на 2022 год». Речь идёт о давно ожидаемом специальном режиме УСН-онлайн, который предполагает отмену деклараций. Если этот режим примут в предложенном виде, то доходы упрощенца не должны превышать 60 млн рублей в год.

Лимит дохода для перехода на УСН

Большинство организаций и ИП переходят на УСН сразу после регистрации, когда у них ещё нет никаких доходов.

Но если на упрощёнку планирует перейти уже работающая компания, то надо убедиться, что её доход с января по сентябрь не превышает лимита, указанного в п. 2 ст. 346.12 НК РФ. Он составляет 112,5 млн. рублей, и к этой сумме тоже применяют коэффициент-дефлятор. На 2021 год он установлен приказом Минэкономразвития от 30.10.2020 N 720 в размере 1,032.

А применив коэффициент-дефлятор на 2022 год из приказа Минэкономразвития в размере 1,096, получим 123,3 млн рублей. Такой лимит будет действовать для компаний, которые планируют перейти на УСН с 2023 года.

На индивидуальных предпринимателей лимит доходов для перехода на УСН не распространяется. Но лимиты, которые позволяют применять упрощёнку (то есть 200 млн рублей и 150 млн рублей в год с учетом коэффициента-дефлятора), действуют не только для организаций, но и для ИП.

Лимит на остаточную стоимость основных средств

Этот лимит при переходе на УСН тоже установлен только для организаций. Он указан в пункте 3 статьи 346.12 НК РФ и составляет 150 млн рублей. Коэффициент-дефлятор к нему не применяется.

Что касается соблюдения лимита по ОС для индивидуальных предпринимателей уже в рамках работы на УСН, то тут сложилась спорная ситуация. Дело в том, что пункт 3 статьи 346.12 НК РФ совершенно чётко указывает, что этот лимит распространяется только на организации! ИП в этой норме не упоминаются.

Однако Минфин и ФНС неоднократно в своих письмах разъясняли, что соблюдать лимит остаточной стоимости основных средств обязаны не только организации, но и индивидуальные предприниматели.

Причём такую позицию ведомства поддержал и Верховный суд РФ в обзоре судебной практики от 04.07.2018: «Индивидуальные предприниматели наравне с организациями утрачивают право на применение упрощённой системы налогообложения в случае превышения предельного размера остаточной стоимости основных средств».

Таким образом, хотя в пункте 3 статьи 346.12 НК РФ указано, что ограничения по остаточной стоимости ОС распространяются на организации, индивидуальным предпринимателям по факту тоже приходится их соблюдать.

Лимит по численности работников

Максимально возможная численность работников на упрощёнке долгие годы не менялась и составляла 100 человек. С 2021 года можно нанимать ещё работников, но не больше 130 человек. Именно это значение является определяющим для права применять УСН (п. 4 ст. 346.13 НК РФ).