4- Разработайте стратегию управления рисками

Еще один важный шаг, который следует учитывать, — это когда выходить из сделки (вы не будете держать свои позиции открытыми вечно, так как даже долгосрочные трейдеры время от времени перетасовывают свои портфели).

Для правильного управления рисками вы должны помнить 3 вещи:

- Начальный уровень: это цена, по которой вы планируете войти в сделку, всегда основанная на сильный уровни поддержки или сопротивления.

- Уровень выхода:

Stop Loss: это цена, при которой вы ограничиваете свои потери и избегаете уничтожения своего счета.

Take Profit: это цена, по которой вы получаете прибыль и уходите с рынка до того, как он развернется.

- Соотношение риск/вознаграждение: с точки зрения непрофессионала, это расчет того, сколько вы готовы рискнуть в сделке (уровень стоп-лосса) по сравнению с тем, сколько вы планируете получить прибыль от сделки (уровень тейк-профита). Все, что меньше 1:2, не рекомендуется (рискуя 1 долларом, чтобы заработать 2 доллара).

ВСЕГДА знайте вышеуказанные уровни перед входом в какую-либо сделку. Также желательно иметь автоматические уровни стоп-лосса, так как мы, люди, склонны проявлять эмоции, надеясь, что цена снова пойдет вверх, пока она продолжает падать.

Что сделать, чтобы начать инвестировать?

Общепринятых стратегий инвестирования, к сожалению, нет. Часто многое зависит от человека и его жизненной ситуации.

Если мы понимаем, что у нас есть некая сумма и она может понадобиться в любой момент или в течение трёх ближайших лет, имеет смысл только вложиться в облигации или открыть депозит.

Если же есть свободные деньги и мы хотим, чтобы они работали, хотим получать больший доход, можно вложить их в акции на неопределённый срок, желательно больше трёх лет.

Грубо говоря, существует принцип: чем мы старше, тем больше у нас в портфеле должно быть облигаций по сравнению с акциями.

Также стоит открыть индивидуальный инвестиционный счёт (ИИС). Как и брокерский счёт, он позволяет покупать и продавать акции, облигации и валюту. Но его плюс в том, что можно вернуть 13% от вложенных средств за счёт ранее уплаченных налогов. Схема сложная, но её стоит изучить. Это лучший инвестиционный инструмент для новичка, потому что это гарантированный доход, по сути — налоговый вычет. Правда, деньги нельзя выводить из купленных активов три года, но общий доход будет значительно выше дохода от средств, хранящихся на депозите.

Минимального ограничения, чтобы открыть ИИС и начать инвестировать, нет. Можно начать с одной тысячи рублей — столько стоят большинство облигаций. Но есть максимальное ограничение: счёт можно пополнить только на 1 млн рублей в год.

С учётом всех нюансов инвестировать больше 400 тыс. в год не нужно, так как это максимальная сумма, от которой считается налоговый вычет. Можно вложить и большую сумму (до 1 млн), но вернут лишь 52 тыс. рублей за календарный год.

Открыть можно только один ИИС.

В дополнение можно рассмотреть иностранные акции и облигации. Не валюту — валюта не является инвестиционным инструментом.

Есть долларовые облигации, акции, недвижимость и депозиты. Эти активы можно приобрести на торгах Санкт-Петербургской биржи. Там введены в обращение уже больше 1 500 ценных бумаг иностранных эмитентов. Либо можно открыть счёт у иностранного брокера. Это вполне доступно. Открываем счёт, переводим деньги и покупаем иностранные активы. Всё делается удалённо.

Ближе к пенсионному возрасту свои активы обязательно надо диверсифицировать.

Если мы хотим ещё больший доход, надо либо вкладывать больше денег, либо больше времени, применяя механизм сложного процента: получив проценты, не тратить их, а снова инвестировать.

Мифы об инвестировании

Очень много советов, как стать успешным инвестором, свободным и хозяином своих денег, но помните важное – не все они эффективны и то, что хорошо подходит в одном случае, не 100%, что будет работать в другом. Самый популярный миф – ничего не надо делать, достаточно накопить капитал и все! Это заблуждение, которое может оставить вас с ничем

Надо и технологии изучать, и инструменты новые для себя открывать, даже, отдавая деньги в доверительное управление

Обращу внимание еще на одно заблуждение: не надо вести учет. Это неправильно в корне, поскольку деньги любят счет, и одним из способов вести контроль станет сервис Яндекс Yammi, о котором много написано на www.gq-blog.com

Достаточно часто можно встретить такое понятие, как социальный инвестор. Это вкладчик, который использует вложения, как способ получить стабильность в социальной жизни, сформировать финансовую подушку.

С другой стороны, это инвестор, который выбирает недорогие способы вложения денег – социальные, например, депозиты или ПИФы. Еще одно понятие говорит о том, что это способ вложить деньги в социально важные проекты, с положительным эффектом для многих других. Резюмируя, хочу подчеркнуть: успешное инвестирование – это цель, которую можно достичь, но на которой не надо останавливаться, позволяя постоянно находить новые и эффективные инструменты и получать более высокий доход. Желаю, чтобы каждый из моих партнеров мог назвать себя успешным во вложении средств и получить такую же оценку от окружающих.

Что нужно учесть до начала инвестирования

Цель

Из определения инвестирования мы знаем, что процесс этот направлен на достижение конкретной цели инвестора. Следовательно, до начала инвестирования нам стоит определиться со своей финансовой целью.

Финансовые цели могут быть совершенно разнообразные — это может быть оплата обучения, покупка квартиры, формирование пассивного дохода и многое другое. Цель зависит только от ваших пожеланий и стремлений, но ее необходимо поставить

Важно, чтобы процесс инвестирования был на что-то направлен, и иметь свой пункт назначения

Подушка безопасности

Для достижения своей финансовой цели, а соответственно и цели инвестирования, нам необходимо исключить все возможные факторы, которые могут помешать это сделать.

Такими факторами бывают:

- потеря работы

- всевозможные болезни

- происшествия с имуществом

- развод

- потеря кормильца и много другое

Чтобы исключить непредвиденные обстоятельства, нам как минимум стоит застраховаться от всевозможных бед, а также иметь резервную сумму денег в ликвидных инструментах. По классике эта сумма должна составлять 3-6 наших ежемесячных расходов, что и является подушкой безопасности

До начала инвестирования важно убедится, что никакие обстоятельства не приведут нас к преждевременному изъятию инвестиций, ведь только в этом случае они будут иметь успех

Капитал

Задумываться о начале инвестирование следует в том случае если вы придерживаетесь нормальной финансовой модели жизни, и в деньгах у вас полный порядок.

Процесс инвестирования возможно запустить не имея капитала, но имея положительную разницу о которой говорилось выше. В этом случае мы можем начать свое инвестирование с минимальных сумм и ежемесячно наращивать свой капитал. Такое инвестирование, вполне отвечает на вопрос как стать инвестором с нуля, но не стоит забывать про подушку безопасности, она не является вашим капиталом. Подушка безопасности несет функцию страхового фонда на случай потери дохода и должна быть сформирована до начала инвестирования.

Риск

Каждый начинающий инвестор должны осознавать, что доходность от любого вида инвестирования ходит в паре с рискам от этих инвестиций. В этом случае действует закон корреляции, т.е. одна величина неизбежно влияет на вторую. Чем выше доходность тем выше риск и наоборот.

Дело в том, что мы по-разному реагируем на те или иные катаклизмы в нашей жизни, соответственно и решения принимаем различные

Почему это важно?. В случае фондового рынка, влияние риска на инвестора может выразиться в следующем:

В случае фондового рынка, влияние риска на инвестора может выразиться в следующем:

При значительной просадки активов, инвестор с высокой устойчивостью к риску, не обратит на это внимание. Он с холодной головой проанализирует ситуацию и на дистанции может вернуть все потери, а также получить прибыль по активам.

Инвестор с низкой устойчивостью к риску, в случае просадки, наверняка избавится от убыточной позиции даже не анализируя свое положение

Избавившись от позиции он зафиксирует убыток и не даст активам шансов на возможное восстановление.

Определить свою терпимость к риску можно задав себе простой вопрос. А какую часть своего капитала я готов потерять безвозвратно? 10,20,30, а может быть и все 100% капитала или я не готов терять ни копейки?

Также можно пройти тест на определение риск профиля, он поможет ответить на вопрос, какой стратегии инвестирования нам стоит придерживаться. В случае если мы не готовы к большим рискам то подойдет консервативная или умеренная стратегии, а в обратной ситуации, можно испытать себя как агрессивного инвестора. Данный тесть можно найти в интернете или пройти у брокера при заключении договора.

Диверсификация

Вкладывая свой капитал в различные виды активов мы следуем принципу диверсификации. Это позволяет снизить риск потери значительной части средств, который может возникнуть при вложении денег в один вид активов. К примеру если вы держите свой капитал в акциях различных компаний, то при падении цены на часть из них, другая часть компенсирует ваши потери. Проще говоря диверсификация это вложение средств как можно в большее количество активов.

Диверсификация является краеугольным камнем процесса успешного инвестирования и каждый начинающий инвестор должен осознавать ее важность

Мы заострили свое внимание на наиболее важных аспектах которые необходимо учесть до начала инвестирования, все они являются фундаментом успешного инвестора и в некоторой степени отвечают на вопрос как стать инвестором с нуля, а точнее будет сказать, как стать успешным инвестором с нуля

«Инвестиции» (Джефри В. Бэйли, Уильям Ф. Шарп, Гордон Дж. Александер)

Эту книгу можно смело называть учебником, так как она написана специалистами, применяющими свои знания на практике. К примеру, Уильям Ф. Шарп является лауреатом Нобелевской премии по экономике.

Эта книга подойдёт тем, кто не хочет пропускать этап изучения азов, что обеспечит наличие фундаментальных знаний. В ней можно найти достаточно много подробной информации о ценных бумагах, а также разновидностях и механизмах работы фондового рынка.

При этом, поданная теория подкреплена таблицами, графиками и практическими примерами. Книгу рекомендуют прочесть не только начинающим инвесторам, а и более опытным. Преподаватели экономических вузов также часто перечитывают её. Информация изложена более чем на 1000 страниц, поэтому перед прочтением необходимо правильно настроить себя, иначе книга станет настоящим испытанием для начинающего инвестора.

Откуда появился стереотип про активную торговлю акциями и как выбрать надёжного брокера?

Напрямую открыть счёт на бирже у нас не получится — нужен брокер, то есть посредник между обычным инвестором и рынком, где обращаются ценные бумаги.

Каждый раз, когда совершается операция на этом рынке, брокер получает комиссию за сделку. Сейчас на российском рынке она одна из самых низких

При этом неважно, будет ли сделка успешной, — брокер обязательно получит свою комиссию

Так возникает конфликт интересов инвестора и брокера.

Инвестор должен быть заинтересован в долгосрочном инвестировании, например, покупке акций на 3–5 или 10 лет: чем дольше хранятся ценные бумаги, тем больше вероятность на них заработать.

Но брокеру это невыгодно. Главная цель брокера и всей индустрии — стимулировать людей активно торговать. Отсюда огромное количество призывов: «Купи сегодня это, завтра то!». А новостная лента постоянно подогревает тревожность, идёт постоянное обращение к эмоциональности, игра на FOMO — страхе упущенной выгоды. Каждый раз инвесторов стремятся подвести к совершению сделки.

Главное здесь — понимать, что у брокера свои задачи, у инвестора — свои. Цели разные. А те, кто делает первые шаги от депозитов к акциям и облигациям, часто теряют деньги, потому что считают фондовый рынок местом, где надо активно торговать.

Отслеживать же ситуацию всё равно придётся. Купить и совсем забыть — плохой вариант. На периодах 3–5 лет и более, если упрощать, стратегия может выглядеть так: приобретаем акции какой-то компании. Раз в год выходит годовой отчёт о её деятельности — там отражается выручка и чистая прибыль. Знакомимся с этим документом и делаем выводы. Если всё в порядке, ждём ещё год.

В целом брокерские агентства — достаточно надёжные организации, потому что они никаких базовых рисков не несут, оказывают посреднические услуги. Но, к сожалению, были неприятные прецеденты, когда кто-то увлекался торговлей на фондовом рынке, проигрывал свои капиталы и залазил в карманы клиентов.

Поэтому обращаем внимание на крупные брокерские конторы — они надёжные. На сайте «Мосбиржи» можно посмотреть их рейтинг по обороту, который связан с количеством торгующих через них людей

Или же выясняем, входит ли наш брокер в крупную финансовую структуру.

«Разумный инвестор» (Бенджамин Грэхем)

Книга «Разумный инвестор» вышла достаточно давно, а именно в середине прошлого века (1949). При этом, она не теряет своей актуальности и поэтому, выделяется среди других. Некоторые опытные инвесторы называют её «библией фондового рынка». Начинающий инвестор сможет получить знания о том, как правильно инвестировать, а не спекулировать на активах.

Бенджамин Грэхем считается родоначальником стоимостного инвестирования. Он даже придумал свой механизм для отбора недооценённых акций.

Книгу рекомендуют новичкам, так как она не содержит большого количества сложных технических терминов. Но, при этом её часто перечитывают и опытные инвесторы. Книгу Бенджамина Грэхема можно воспринимать как руководство о том, как правильно подойти к выбору активов

Кроме этого, здесь уделяется внимание правильному психологическому настрою, нередко описываются ошибки, которые часто совершают инвесторы

По мнению автора, инвестор является главным врагом самого себя, хотя некоторые считают, что во всём виноваты мировые кризисы или колебания фондового рынка. Не получив базовых знаний о фондовом рынке, акциях и облигациях, сколько бы инвестор не делал попыток, успеха он не добьётся. Книгу «Разумный инвестор» стоит прочитать хотя бы потому, что Уоррен Баффет считает её одной из лучших.

Шаг первый Заключаем договор с брокером

Для начала инвестиционной деятельности на рынке ценных бумаг нам необходим посредник, то есть брокер.

Дело в том, что по законодательству, физическое лицо не может быть участником рынка, им может стать только юридическое лицо которым и является брокер. На основании договора, брокер выполняет все необходимые действия на рынке ценных бумаг, от нашего лица.

В настоящее время свои услуги могут предложить более 260 компаний имеющие соответствующую лицензию, следовательно выбрать есть из кого. Основной принцип работы у этих компаний одинаков но есть значительные отличия в предоставляемых услугах. Наша команда отдает свое предпочтение Открытию брокер, он является профессиональным и надежным участником рынка с довольно серьезной поддержкой клиентов. Такой брокер подойдет большинству, но стоит учитывать возможные, индивидуальные потребности инвестора.

Как выбрать хорошего и надежного брокера вы можете узнать, прочитав нашу статью “Как выбрать фондового брокера 2020: основные требования” В ней мы подробно описали весь алгоритм действий.

Заключить договор с брокером во многих случаях можно онлайн, стоит заглянуть на сайт выбранного брокера и перейти по соответствующей вкладке.

При заключении договора нам необходимо определиться с видом нашего счета и тарифом по нему.

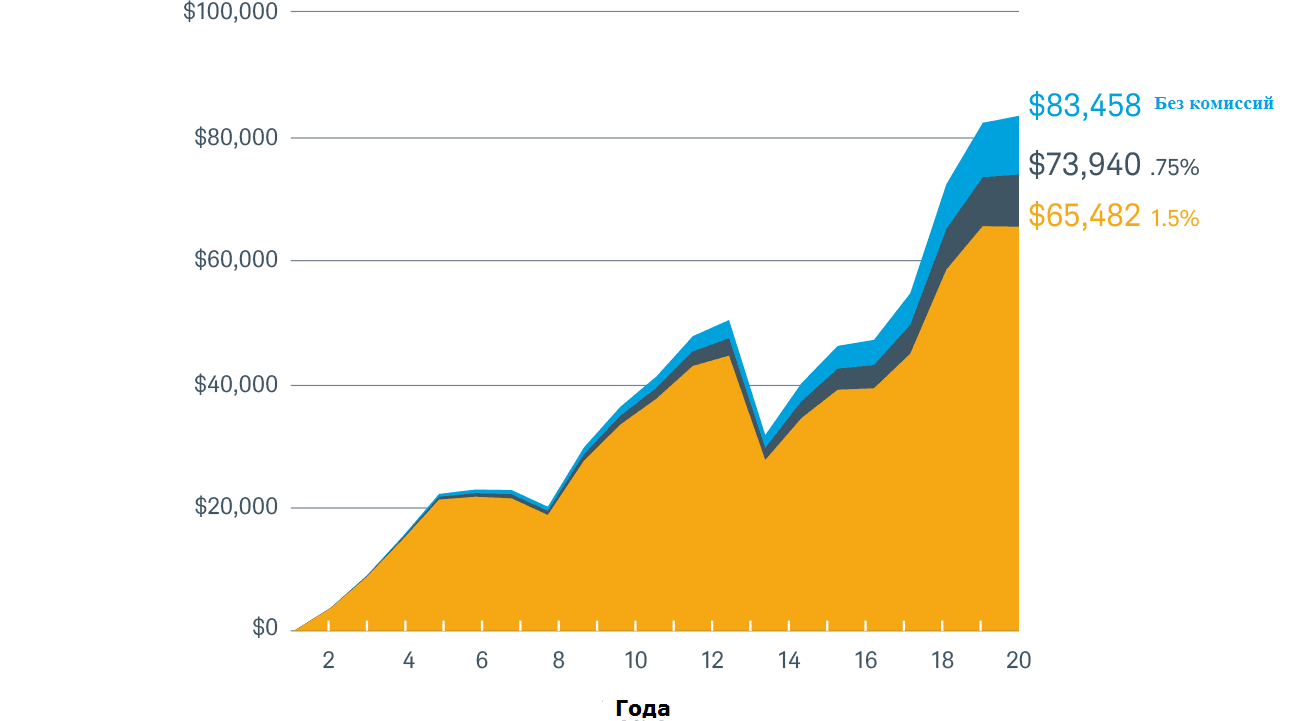

Сведите к минимуму комиссии и налоги

Рынки непостоянны, а комиссии постоянны Обращайте внимание на чистую прибыль Минимизируйте налоги для максимизации прибыли

Комиссии и сборы могут съесть ваши доходы

Разница в увеличении счета, когда сборы ниже

3 000 долларов США инвестируются в индекс S&P 500 каждый год в течение 10 лет.

3 000 долларов США инвестируются в индекс S&P 500 каждый год в течение 10 лет.

На протяжении более 20 лет сниженные ставки комиссий на три четверти процентного пункта могут привести к увеличению объема дополнительных средств на 9 000 долларов США.

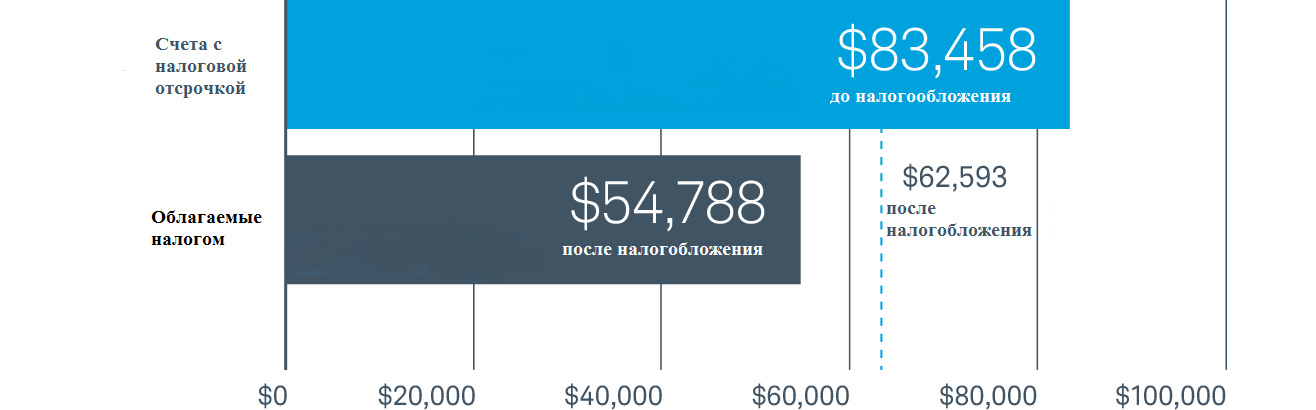

Старайтесь минимизировать налоги.

Разница в увеличении счета, когда налоги платятся с отсрочкой

3 000 долларов США ежегодно инвестируются в индекс S&P 500 в течение 10 лет. Месторасположение активов на различных счетах имеет значение. Размещение инвестиций на счетах с отложенным налогообложением приведет к увеличению благосостояния на протяжении 20 лет.

Джесси Ливермор “Торговля акциями. Классическая формула тайминга, управления капиталом и эмоциями”

Эта книга – клад для начинающих и продолжающих инвесторов. Ее основные мысли написаны известным в середине XX века торговцем Джесси Ливермором. Он был самым успешным биржевым спекулянтом, написал свой труд перед смертью в 1940 году.

В России книга издается более 40 лет, имеет своих благодарных читателей по всему миру. До сих пор популярна и востребована.

Здесь подробно описаны механизмы и причины финансового успеха Джесси Ливермора. Автор более 40 лет развивал уникальные инструменты, свои формулы успеха и уравнения для поднятия доходности на новый уровень. Читается на одном дыхании.

Начните экономить и инвестировать сегодня

Максимизируйте то, что вы можете позволить инвестировать Время на рынке является ключевым фактором Не пытайтесь угадать время входа/выхода на рынке – это почти невозможно

Теперь, когда вы знаете свои цели и спланировали свой инвестиционный портфель, следующим шагом будет претворение этих знаний и планирования в действие и начало инвестирования. Для долгосрочного инвестирования, ожидание подходящего момента, чтобы начать инвестировать, редко хорошо срабатывает. Начиная инвестировать с раннего возраста, и вкладывая то, что вы можете, регулярно, как правило, приносит вам гораздо больше выгоды, чем ожидание, потому что вы, не можете компенсировать потерянное время.

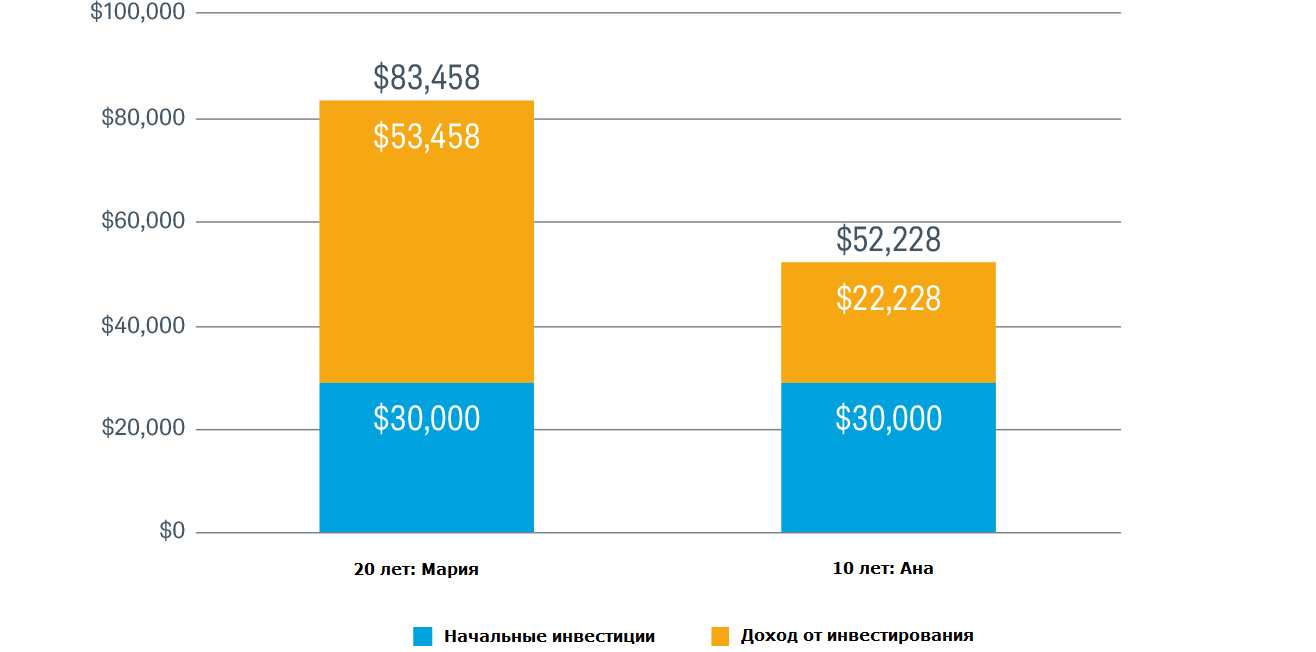

Плата за ранее начало инвестирования

Каждый год Мария и Ана инвестировали по 3 000 долларов США каждый год 1 января в течение 10 лет – независимо от того, как вёл себя рынок: взлетал вверх или падал вниз. Но Мария начала инвестировать 20 лет назад, а Ана всего лишь 10 лет назад. Поэтому, хотя каждая из них инвестировала в общей сложности 30 000 долларов, к 2016 году у Марии было на 31 000 долларов больше, потому что она была на рынке дольше.

Рост 30 000$ за 20 лет против 10 лет

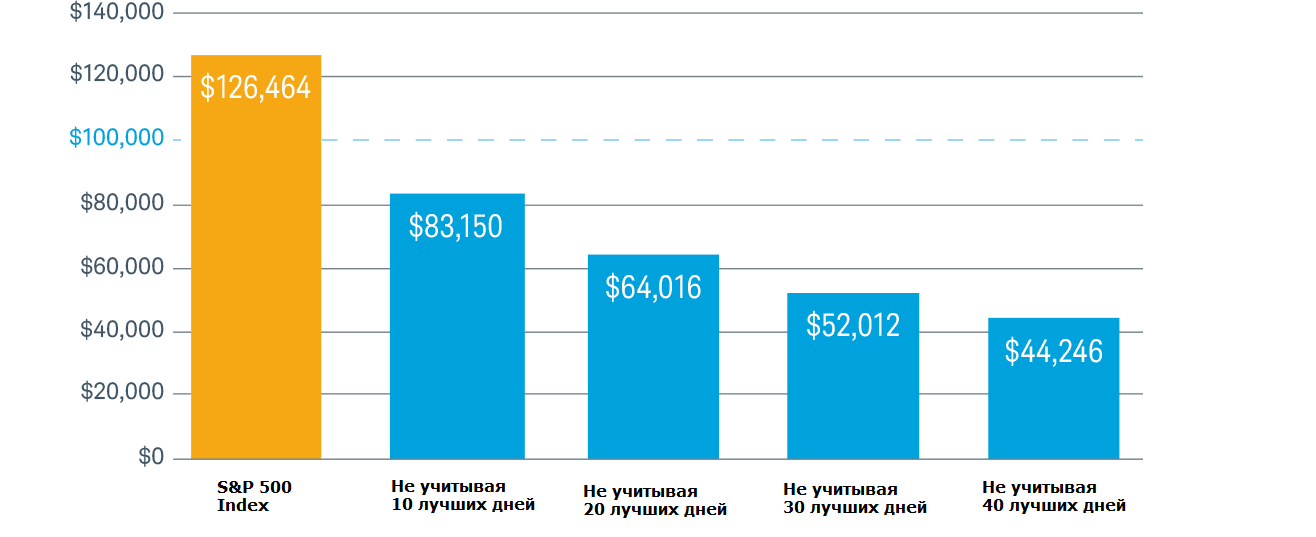

Не пытайтесь прогнозировать рыночные максимумы и минимумы

2009 год был очень волатильным для инвестиций, поэтому у многих инвесторов возник соблазн выйти из рынка, но инвесторы пренебрегли этой опасностью. Например, если вы вложили 100 000 долларов США 1 января 2009 года, но пропустили лучшие 10 торговых дней, к концу года у вас было бы на 43 000 долларов меньше, чем, если бы вы все время инвестировали.

Капитал 100 000$ в 2009 году:

Полностью оставаясь в рынке и пропуская лучшие дни в году

Какие инструменты инвестирования подойдут новичку?

Существует четыре разумных инструмента инвестирования. Они делятся на долговые и связанные с покупкой активов. Долговые — это депозиты и облигации. Покупка активов — это покупка акций и недвижимости.

Долговые инструменты

Покупка активов

Долговой подход предполагает, что мы даём деньги кому-то в долг: открываем депозит или покупаем облигации. В большинстве случаев он решает задачу защиты сбережений от инфляции. Возможно, будет доход, но небольшой — в пределах 1–2% годовых.

Если же говорить про заработок, то можно выбрать облигации крупных российских компаний. Это 5–6% годовых. Ненамного больше, чем в первом варианте, но всё же это чистый плюс. Некоторые облигации могут принести больше 6%, а иногда даже больше 10% годовых. Но часто это вложения в рискованные компании, и существует вероятность не получить деньги назад. В инвестициях с доходом выше 6% годовых надо хорошо разбираться: кому мы даём в долг, какое у него финансовое положение и так далее.

У долговых инструментов есть две важные составляющие: определённый срок и определённый процент размещения. Нам известно, когда эти деньги вернутся и какой доход мы получим.

При покупке актива мы не знаем точно, за сколько будем его продавать и какой доход получим. Так, при покупке акций мы не знаем, что будет итогом: у компании всё хорошо — получим дивиденды, у компании всё плохо — не получим дивиденды, плюс упадёт цена на акции.

Начать можно с самого простого и понятного инструмента — открытия депозита.

Ограничений по сумме здесь нет — достаточно тысячи рублей. Условно депозиты относят к безрисковым инвестинструментам. Это связано с существующей в нашей стране системой страхования вкладов: подразумевается, что Агентство по страхованию вкладов (АСВ), российская государственная корпорация, в случае банкротства банка вернёт его клиенту сумму до 1,4 млн рублей.

Однако важно понимать, что АСВ — не 100%-я гарантия. В 1998 году вся финансовая система рухнула, в том числе и государственные институты

Но сейчас в России на период кризисов предусмотрены золотовалютные резервы, у нас сравнительно небольшой долг. Поэтому можно округлить: риск положить в банк сумму до 1,4 млн рублей при гарантии АСВ как бы нулевой, поскольку за АСВ стоит государство. Хотя он, конечно, существует. Просто он наименьший по сравнению с другими.

По статистике 50–60% нашего населения инвестируют в депозиты СберБанка, считая его самым надёжным. Но с гарантией со стороны государства между банками нет никакой разницы. Исходя из этого, можно выбирать банк, где процент по депозиту выше, даже если банк не сверхпопулярный

Правда, важно убедиться, что на сайте АСВ он числится в списке организаций-участников системы страхования вкладов

При этом если разместить деньги в депозиты разных банков — можно рассчитывать на страхование в каждом из них, если вклад в один банк не превышает 1,4 млн рублей.

Инвестирование в банковские депозиты — это условная первая ступень.

Шаг второй Открытие счета

Исходя из финансовых целей мы можем пойти двумя путями, открыть счет подходящий для горизонта инвестирования от 3 и более лет или для инвестирования до 3 лет.

Если мы спланировали свою финансовую цель со сроком до 3 лет, то целесообразно открыть обычный брокерский счет. С такого счета мы в любое время можем вывести свои деньги и направить их на финансовые цели, но и дополнительных льгот он нам не принесет.

В случае когда наша цель имеет горизонт более 3 лет, целесообразно открыть индивидуальный инвестиционный счет (ИИС) который позволит снизить налоговою нагрузку на вносимые денежные средства, либо на получаемый доход от инвестиций.

Необходимо отметить, что при выборе счета и тарифа по нему, брокер с большой долей вероятности постарается навязать нам свои услуги которые могут привести к дополнительным издержкам без особой на то причины. Стоит внимательно изучить все имеющиеся тарифы либо прибегнуть к помощи независимого консультанта, который подберет наиболее подходящий под наши цели тариф.

Счет открывается при заключении договора с брокером, и мы имеем возможность открыть как брокерский так и ИИС одновременно.

Заключение

Друзья, мы узнали, что такое инвестирование и почему им стоит занятся каждому из нас, рассмотрели важные составляющие инвестирования и определили шаги, пройдя которые, мы становимся полноценными инвесторами. В дополнение мы узнали о инвестиционных стратегиях и привели пример возможных портфелей инвестора.

В заключении хочется отметить, что самый ценный ресурс человека и инвестора это время. Время и постоянство, играет ключевую роль в успехе инвестирования. Не стоит откладывать на потом, потому что потом не будет, потом мы умрем. Чем раньше мы запустим процесс инвестирования в своей жизни, тем успешней и благополучней мы будем. Разница начала инвестирования в 10 лет приводит к снижения результата от инвестиций в 3 раза. Каждый прожитый день работает либо на вас, либо против вас.

Мы благодарим всех кто дочитал эту статью до конца и хоть как то проявил активность на сайте. Следите за обновлениями, а мы постараемся быть максимально полезны для вас.

Удачных вам инвестиций!