Нулевая отчетность

Здесь речь идет, прежде всего, о нулевой декларации. Возникнуть такая ситуация может в том случае, если деятельность организации или предпринимателя временно прекращалась и его фактический доход равен нулю.

Такой вариант сдачи отчетности чаще всего недопустим. В налоговые органы нельзя сдавать нулевую или скорректированную на число нерабочих дней декларацию. Нулевой результат означает, что деятельность не осуществляется, а значит, и право на использование ЕНВД предприниматель теряет. При этой системе сумма налога никак не зависит от полученного дохода. Поэтому он все равно будет вынужден оплатить его по базовой ставке вменяемого дохода или перейти на другую систему.

В случае временного приостановления деятельности налогоплательщику лучше сняться с налогового учета на этот период и перейти на общую систему.

Тогда за этот срок (если он временный, не более двух месяцев) в декларации будет стоять ноль, а информация за остальной период будет заполняться так же, как и обычно. Для этого нужно будет написать заявления – сначала о снятии с учета или переходе на другую систему, а потом снова о постановке на учет.

Однако в некоторых случаях сдача нулевой декларации все же допустима и принимается налоговыми органами. Это происходит, если предприниматель сможет доказать, что приостановление деятельности было вызвано серьезными причинами. Например:

- Болезнь ИП, подтверждаемая документально.

- Приостановление деятельности по решению суда.

- Ремонт помещений, их повреждение в результате пожара или другого несчастного случая, проведение санитарных мероприятий.

- Серьезная поломка транспортного средства.

- Истечение срока договора на аренду – либо помещений и зданий, либо транспорта.

Если же приостановка работы связана, например, с отсутствием спроса на товары или услуги, то данное обстоятельство вряд ли посчитают серьезным основанием для прекращения деятельности. Поэтому предпринимателю придется либо сниматься с учета как плательщика ЕНВД, либо выплачивать налог по-старому.

Электронная сдача

Допускается несколько вариантов, как можно сдать отчетность:

Прежде всего, налогоплательщик может лично принести документы в налоговую и другие органы. При этом отчетность должна быть представлена в двух форматах:

- бумажный (то есть просто распечатанные отчеты);

- электронный (цифровой вариант документов, скопированный на любой внешний носитель – флешку, диск и т.п.).

Вместо личного посещения налогоплательщик может прислать вместо себя свое доверенное лицо. Форма сдачи документации такая же – бумажный вариант плюс электронная версия.

Распечатанные отчеты также можно отправить почтой – при помощи заказного письма. К документам нужно приложить их полную опись.

Последний вариант – прислать электронную версию через сеть Интернет. В этом случае отчетность заверяется электронной подписью, и налогоплательщик может отправить ее через один из специальных бухгалтерских сервисов в контролирующие органы.

Для предпринимателей, которые выплачивают ЕНВД не в первый раз и не изменяют в процессе работы видов и объемов своей деятельности, заполнение декларации и других отчетов не составит труда, данные чаще всего будут просто дублироваться.

Кроме заполнения налоговых деклараций бухгалтеру организации приходится заниматься ведением и других документов, к которым относиться книга учета доходов и расходов.

Для первого расчета налога лучше привлечь специалистов, чтобы быть уверенным в правильности заполнения документации

Также важно все время следить за изменениями в законодательстве в сфере налогообложения, поскольку объем вменяемого дохода или налоговая ставка может измениться

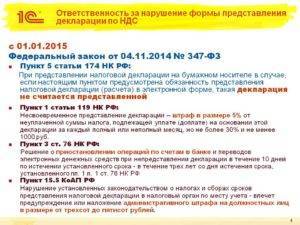

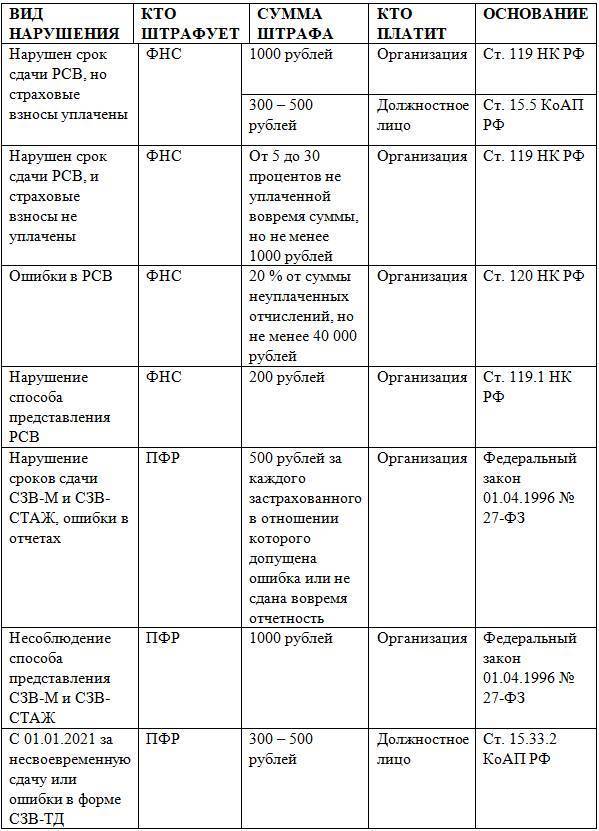

Какой штраф (блокировка счета) за несвоевременное представление Декларации и уплату налога

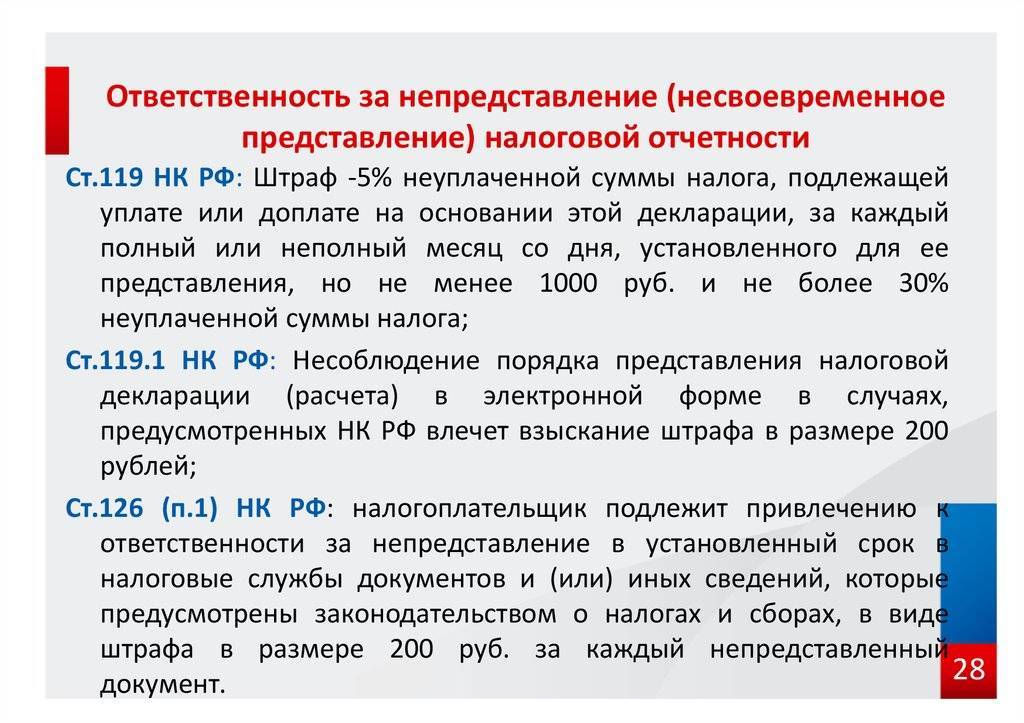

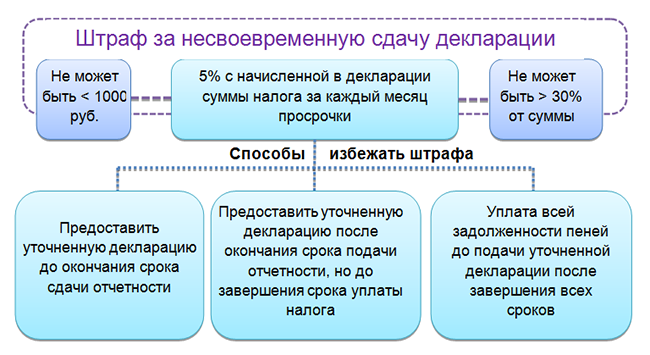

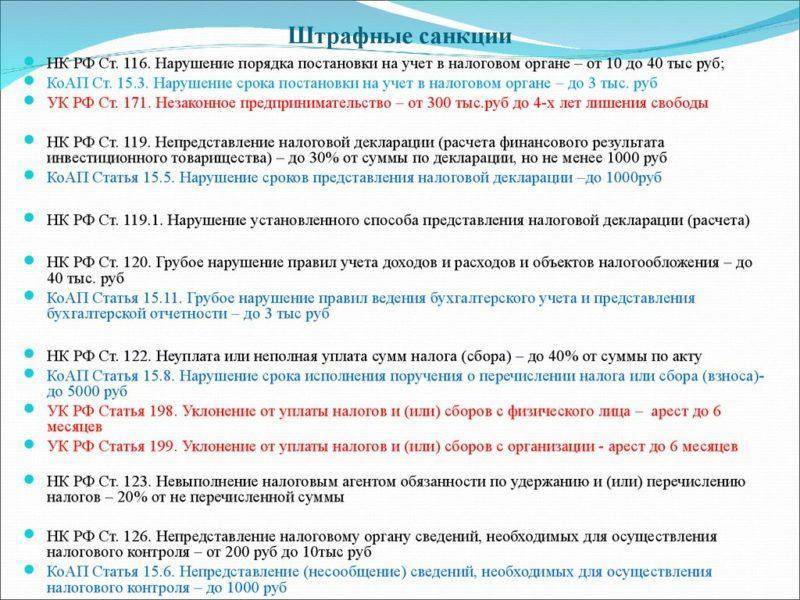

Размер штрафных санкций за опоздание с подачей декларации остался неизменным — 5 процентов от неуплаченной суммы налога за каждый месяц просрочки, но не более 30 процентов и не менее 1 000 рублей.

При этом статья 119 НК РФ в новой редакции гласит, что штраф за несвоевременное представление налоговой декларации следует рассчитывать от суммы налога, неуплаченной в установленный срок. В прежней же редакции статьи 119 НК РФ этот момент прописан не был. Соответственно, прежняя формулировка вызывала споры, на какой момент следует определять штрафные санкции — на день окончания установленного срока уплаты или на день фактической подачи декларации.

Если налог полностью уплачен в срок, то штраф составит 1000 руб. Если организация уплатила только часть налога, то штраф рассчитывается с разницы между суммой налога, которую нужно было заплатить по декларации, и суммой, фактически перечисленной в бюджет в установленный срок.

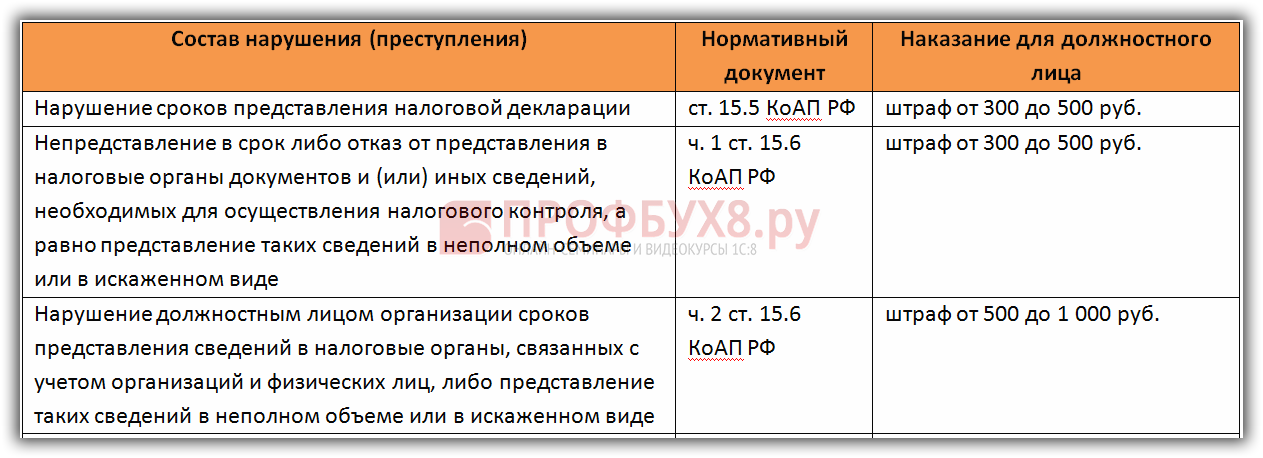

Кроме того, за непредставление (несвоевременное представление) налоговой декларации по заявлению налоговой инспекции суд может привлечь должностных лиц организации (например, к ее руководителю) к административной ответственности в виде вынесения предупреждения или наложения штрафа на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Наряду с взысканием штрафа за опоздание с подачей налоговой декларации инспекция вправе заблокировать банковские счета организации

Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК РФ). При этом на сумму блокировки никаких ограничений нет (письмо Минфина России от 15 апреля 2010 г. № 03-02-07/1-167). За несвоевременное представление расчетов авансовых платежей по налогам блокировка банковских счетов не применяется (письмо Минфина России от 12 июля 2007 г. № 03-02-07/1-324).

Срок сдачи налоговой декларации, который приходится на нерабочий день, переносится на ближайший следующий за ним рабочий (п. 7 ст. 6.1 НК РФ).

Кроме этого с руководителя или главного бухгалтера могут взыскать от 300 до 500 руб. Если помимо просрочки организация нарушит порядок сдачи декларации в электронном виде, то ее оштрафуют на дополнительные 200 руб.

Учтите, что за правонарушения старше трех лет взыскать штраф налоговые инспекторы не вправе.

Какие штрафы и пени по ЕНВД могу быть | Бизнес кейс

29.09.2015

Вмененка остается одной из наиболее популярных налоговых систем для малого бизнеса в стране, основной причиной такой востребованности является относительно невысокая ставка налога и возможность вести упрощенный учет, правда все эти плюсы не дают иммунитет против штрафов по ЕНВД.

Так как избежать штрафов и за что собственно их применяются при использовании ЕНВД?

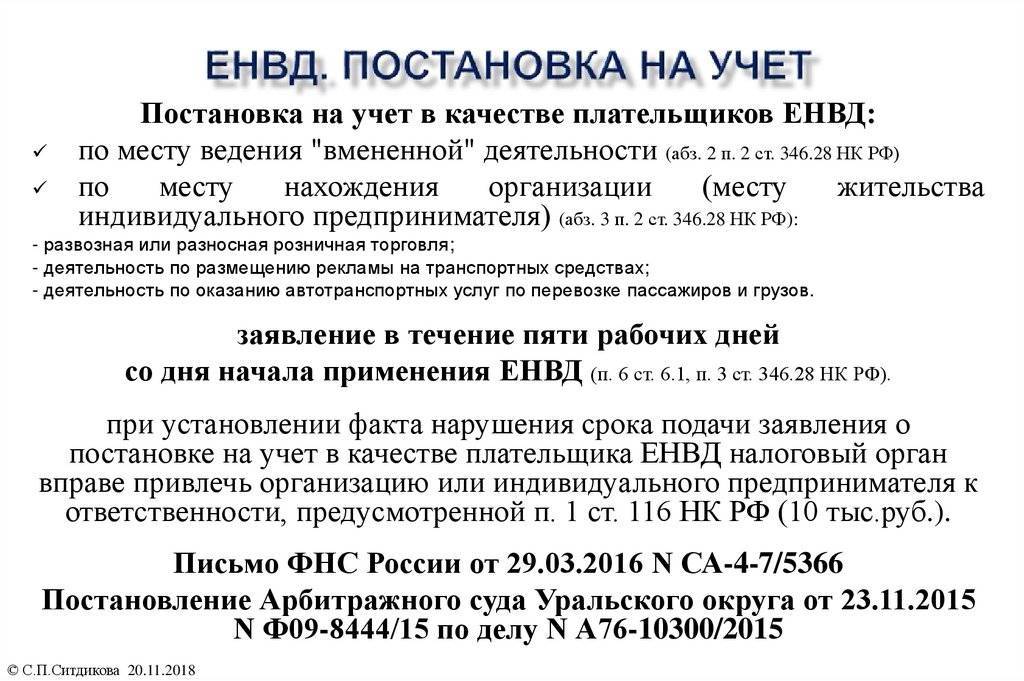

Штрафы ЕНВД за постановку на учет

Любая песня начинается с музыки, а знакомство со штрафными санкциями ФНС для ИП начинается с постановки на учет. Собственно ранее мы подробно рассмотрели документы, которые подаются в налоговую для постановки на учет в качестве плательщика заявление ЕНВД-1 и ЕНВД-2, тут про базовую доходность и корректирующий коэффициенты К-1, К-2. А что будет если не подать?

Штрафы за не постановку на учет или несвоевременную постановку достаточно большие:

- Вариант первый – работники ФНС словили Вас «за руку», если ИП осуществляется деятельность без постановки на учет в качестве плательщика ЕНВД. Тогда штраф по ЕНВД будет минимум 40 тысяч рублей, максимальный размер не ограничен и составляет 10% от дохода полученных в результате работы индивидуального предпринимателя или ООО без постановки на учет. Правда есть один нюанс, реально обосновать суммы доходов можно только документально, так что в большинстве случаев штраф будет 40 тысяч рублей.

- Вариант второй – предприниматель самостоятельно подал документы с опозданием, подробно, когда его нужно подавать рассмотрели в статье про ЕНВД. Тогда Вам грозит штраф вмененке — 10 тысяч рублей.

Штрафы за декларации ЕНВД

Даже если Вы вовремя подали заявление по постановке на учет и спокойно работаете, то не стоит забывать о своевременной подаче декларации по ЕНВД. За несвоевременную сдачу отчетности по вмененки предусмотрен даже очень не плохой штраф.

Минимальная сумма штрафа за не сдачу декларации по ЕНВД 1 тысяча рублей, но сумма может быть больше максимум доначислят 5 % от суммы налога.

Пример на основании декларации у Вас выходит к уплате 100 000 тысяч рублей, как следствие штраф составит 5000 рублей.

Помните – если вдруг не успеваете подать вовремя отчет, лучше подайте пустой но вовремя, а через пару дней уже с правильными цифрами

Только помните, что тут очень важно не допустить начала проверки работниками ФНС, так что у Вас есть в случаи с уточненной буквально пару дней форы

Штрафы по уплате налога

Наиболее жесткие наказания предусмотрены именно за несвоевременную уплату налога. Есть два варианта:

- — первый, 20% от суммы несвоевременно уплаченного налога.

- — второй, 40% от суммы вмененки при наличии злого умысла.

Если честно, доказать, что просрочка была без злого умысла достаточно сложно, подойдет к примеру, справка с больницы что Вы были на операции или выезжали за пределы страны. На самом деле «умысел или не умысел» во много зависит от позиции конкретно взятого налоговика или его начальника.

Единственным действительно хорошим вариантом и собственно страховкой является переплата, конечно лишних денег не бывает, на практике могу сказать, что намного дешевле держать у себя на лицевой карте в ИФНС квартальную переплату. Которая будет зачтена в уплату по мере начисления налога, это лучше чем платить штрафы по ЕНВД.

Сумма переплаты может быть возвращена на Ваш расчетный счет по первому требованию.

Что еще стоит знать о санкциях ЕНВД

- Первое, кроме штрафа за несвоевременную уплату начисляется пеня ЕНВД. Суммы там небольшие, но про нее забывать не стоит.

- Второе, не смотря на то, что федеральными законами №52ФЗ и №59ФЗ от 02.04.2014 года с предпринимателей сняли обязанность по уведомлению ИФНС об открытии расчетного счета, штраф за это пока остается и составляет 5 тысяч рублей.

- Третье, если Вас вызвали в качестве свидетеля и Вы плательщик вмененки то за не явку могут оштрафовать на 1 тысячу рублей, а за отказ от дачи показаний еще на 3 тысячи, может и мелочи но очень не приятные.

о налогах, посмотрим как нужно заполнять декларацию

https://www.youtube.com/watch?v=Dz2Mg6wnHUI

Как заполнить декларацию по ЕНВД (подробно http://pilotbiz.ru/category/nalogooblozhenie-malogo-biznesa/envd/ ) , пример расчета ,

Дата загрузки: 2015-05-02

Штрафы по ЕНВД Ссылка на основную публикацию

Какие штрафы за неуплату налогов

Одним из самых частых преступлений экономического характера является неуплата налогов. Чаще всего законодательство нарушают организации и индивидуальные предприятия, так как они обладают более широкими возможностями скрыть свои настоящие доходы. От уплаты налогов уклоняются и простые люди, если не полностью, то хотя бы частично.

Перед тем как переступать черту закона необходимо знать, какие штрафы за неуплату налогов предусмотрены. Предприятия, которые не выплачивают налоги в полном объеме, пытаются таким образом увеличить свою прибыль. Экономическая деятельность таких организаций находится в тени. Простые люди могут уклоняться от налогов, так как не понимают их необходимость. Многие люди просто не понимают, что они получают взамен. Так как за неуплату налогов предусмотрены наказания и штрафные санкции, следует подумать стоит ли экономить деньги подобным образом.

Если налоговая служба обнаруживает что та или иная организация не платит налоги, она направляет требование, в котором указаны сроки уплаты. Если организация не выполняет требований, то будут применяться штрафные санкции. Если сумма невыплаченного налога не слишком большая, то нарушителю грозят лишь финансовые потери. Если сумма большая, то долги могут взыскиваться за счет имущества.

Санкции по нарушениям сроков сдачи отдельных документов

Поскольку существует несколько систем налогообложения, по которым может работать предприниматель, а также различные виды налогов, то сумма штрафных санкций может быть различна:

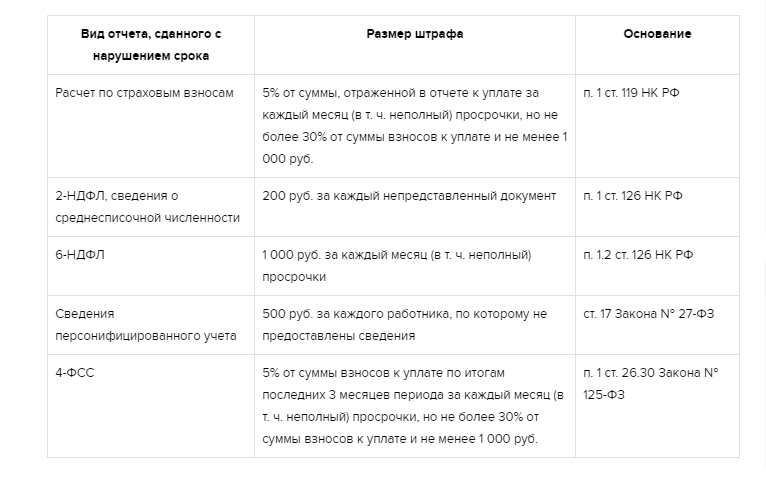

- УСН. При «упрощенке» подача отчетности осуществляется по итогам года, но не позднее установленного законом срока. Несвоевременная подача сведений в налоговые органы или иные фонды влечет наложение штрафа за несдачу декларации по УСН. Сумма штрафных санкции будет составлять 5% от общей суммы налогов, но не менее 1 000 руб. Максимальное значение штрафа за несдачу упрощенной декларации не должно превышать 30%. Также при нарушении сроков сдачи отчетности предпринимателю придется оплатить максимальный размер взносов в ПФР.

- ЕНВД. На этой системе налогообложения отчетным периодом является квартал. Подать документы в ФНС требуется не позже 20 числа месяца, после отчетного периода, иначе предпринимателю грозит штраф за несдачу единой декларации (ст.346.32 НК РФ). Сумма штрафа за несдачу декларации по ЕНВД также составляет 5% от начисленных налогов. При этом он взимается за каждый месяц, когда ИП не отчитывался в налоговой службе.

- Нулевка. Предприниматель, который работает самостоятельно, должен сдавать нулевую отчетность. Штраф за несдачу нулевой декларации для ИП составит 1 000 руб. Также дополнительно придется уплатить 200 руб. за предоставления неподписанной формы и 500 руб., если нарушение допущено должностным лицом.

- Еще одной формой отчетности является декларация 3-НДФЛ. Штраф за несдачу этого документа составит 5% от суммы начисленного налога (ст.119 НК РФ). Если допускается просрочка уплаты, тогда налагается пеня. Ее размер составляет 1/300 ставки рефинансирования за каждый день просрочки.

Дополнительно со стороны контролирующих органов могут накладываться штрафные санкции при неисполнении предпринимателем установленных сроков подачи отчетности по определенному виду товаров (алкоголь) или отдельному виду налога:

- По закону при реализации продукции, содержащей этиловый спирт, предпринимателю требуется отчитываться в Росалкогольрегулировании. Размер штрафа за несдачу декларации по алкоголю определяется ст.15.13 КоАП РФ. Накладывать штрафные санкции допускается только на юридическое лицо, поскольку по закону ИП запрещено торговать алкоголем. Несдача декларации по пиву влечет штраф в размере от 30 до 40 тыс. руб. для организаций и от 3 до 4 тыс. руб. для должностного лица. Аналогичные наказания предусмотрены за непредставление сведений по продаже другой спиртосодержащей продукции. При этом ИП нужно отчитываться по продаже алкогольной продукции из собственной винодельни.

- Штраф за несдачу декларации по имуществу. При наличии основных средств на балансе, организации отчитываются в ФНС (ст.373–374, 386 НК РФ). Нарушение сроков и правил подачи влечет наложение штрафа в размере 200 руб. по каждому обнаруженному факту (ст.126 НК РФ) или привлечение должностного лица к административной ответственности с наложением санкций в размере от 300 до 500 руб. (ст.15.6 КоАП РФ). Однако это правило касается исключительно юридических лиц. ИП не нужно отчитываться по собственному имуществу.

- Начисление штрафных санкций за несвоевременную подачу отчетности по транспортному налогу или земельному налогу осуществляется на основании ст.119 НК РФ.

На видео: Виды штрафов на УСН

Будет ли штраф за неподачу декларации по ЕНВД в срок?

Штраф за неподачу декларации ЕНВД в срок в 2017 году обязательно будет. Сколько он составляет и какие еще меры могут быть приняты по отношению к нерадивому плательщику ЕНВД, читайте в этом материале.

Что предусматривает налоговое законодательство за несдачу декларации

Какие санкции за несданный вовремя отчет полагаются по КоАП РФ

Какие дополнительные меры могут применяться к не сдающим отчетность по ЕНВД

Итоги

Что предусматривает налоговое законодательство за несдачу декларации

Санкции, которые может применить налоговая в том случае, если не получит вовремя необходимый отчет, прописаны в ст. 119 НК РФ. То, какой именно размер штрафа будет установлен, зависит не только от сдачи декларации (расчета), но и от фактической уплаты суммы налога, причитающегося по этой декларации в бюджет:

- Если налог, причитающийся за период, был полностью перечислен в бюджет по сроку уплаты, а «опоздала» только декларация — штраф составит минимум 1000 рублей. Такая же ответственность наступает и в случае, если не сдана вовремя нулевая декларация.

- Если ни декларация не была предоставлена, ни налог не платился — штраф будет начислен со всей суммы неполученного бюджетом налога в таком порядке:

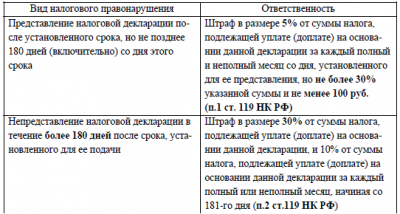

- 5% от суммы неуплаченного налога за каждый месяц просрочки (полный или неполный). Это означает, что даже если просрочка несколько дней, один неполный месяц уже есть.

- Общая сумма штрафов может составлять максимум 30% от размера неуплаченного налога, но не менее 1000 рублей. То есть штраф в размере 5% может начисляться в течение каждого из 6 месяцев со дня просрочки. Если же налогоплательщик умудрился не отчитываться и не платить более долгий срок — штраф в итоге будет все равно 30%.

- Если налогоплательщик опоздал с подачей декларации, а налог заплатил частично — для расчета штрафа налоговики возьмут разницу между всей суммой причитающегося к уплате налога и фактически уплаченной частью. Штраф по этой дельте считается в таком же порядке, который изложен в предыдущем подпункте.

Кроме этого, на недоплаченный в бюджет налог будут начисляться пени, своим порядком, по ст. 75 НК РФ, независимо от того, применялись ли к налогоплательщику еще какие-то санкции или нет.

Какие санкции за несданный вовремя отчет полагаются по КоАП РФ

Нарушение законодательства о налогах влечет за собой не только налоговые санкции, но и административную ответственность. В случае несдачи налоговой декларации к нарушителям применяются нормы ст. 15.5 КоАП РФ.

По ст. 15.5 КоАП РФ должностным лицам (ответственным за сдачу отчетов и уплату налогов) может быть вынесено предупреждение или наложен штраф, который составляет от 300 до 500 рублей за каждое нарушение.

ОБРАТИТЕ ВНИМАНИЕ! По КоАП РФ штрафы должны быть уплачены в течение 60 дней с момента вынесения постановления о правонарушении. Такие штрафы в случае неуплаты могут быть взысканы через суд

Если дело о неуплате штрафа по рассматриваемой ст. 15.5 КоАП РФ дошло до суда, то по решению судьи может быть взыскан еще один штраф, в 2-кратном размере от исходной суммы, но не менее 1000 рублей.

А также могут быть назначены:

- административный арест на срок до 15 суток;

- принудительные общественные работы длительностью до 50 часов.

Следует помнить, что в определенных случаях (повлекших недополучение бюджетом налога в размере, определенном как особо крупный) помимо административной ответственности может применяться еще и уголовная.

В подробностях узнать, какая и когда налагается уголовная ответственность на нерадивых налогоплательщиков, можно в нашей рубрике.

Какие дополнительные меры могут применяться к не сдающим отчетность по ЕНВД

К тем, кто вовремя не сдал отчетность по ЕНВД, могут быть применены общие меры дополнительного воздействия. В том числе в первую очередь следует помнить о блокировке банковских счетов недобросовестного налогоплательщика.

Возможность для налоговиков заблокировать счета в банках предусмотрена ст. 76 НК РФ. Если сдача декларации просрочена больше чем на 10 рабочих дней после установленной законом даты подачи, налоговая вправе направить в банки, где обслуживается налогоплательщик, решение о приостановлении операций по его счетам.

Операции блокируются в расходной части (то есть деньги на счет поступать будут, а вот воспользоваться ими налогоплательщик не сможет). При блокировке учитываются такие нюансы:

Счет блокируется без предварительного уведомления об этом налогоплательщика. ФНС не поддержала идею о том, чтобы предупреждать о блокировке (см. письмо ФНС от 28.07.2016 № АС-3-15/3463@).

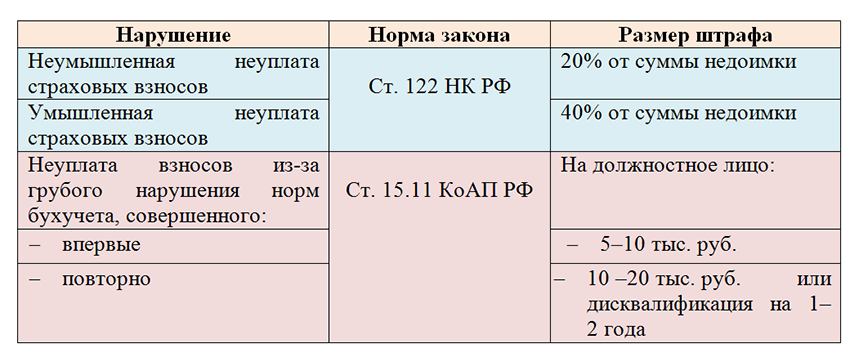

Несвоевременность перечисления ЕНВД

Несвоевременное отчисление налоговых платежей также влечет штраф, который составляет 20% от суммы налога, не перечисленного в бюджет. Но в некоторых ситуациях он может быть увеличен до 40%, например, при доказанности умышленности деяния.

Помимо штрафов на сумму недоимки с первого дня просрочки начисляется пеня, не зависимо от обстоятельств. За каждый день опоздания она составляет 1/300 действующей ключевой ставки (10,5%).

Еще можно сказать, что в соответствии со статьей 46 НК РФ фискальная служба вправе удержать подлежащие уплате налоговые платежи, а также суммы штрафов и пени с расчетного счета налогоплательщика без его добровольного согласия. Для этого инспекторы обращаются в банковскую организацию с соответствующим заявлением либо погашают недоимку за счет электронных средств недобросовестного плательщика ЕНВД.

- оштрафовать организацию;

- заблокировать банковский счет организации.

При этом не имеет значения, является организация налогоплательщиком или нет. Инспекция может оштрафовать за такое правонарушение любую организацию, которая должна сдавать налоговые декларации

, но по какой-либо причине не исполнила эту обязанность. Например, организацию, которая освобождена от обязанностей налогоплательщика, но является налоговым агентом по НДС (абз. 2 п. 5 ст. 174 НК).

Форма декларации по ЕНВД заполняется

При применении системы налогообложения, в виде уплаты единого налога на вмененный доход (ЕНВД) доход в данном случае определяется в соответствии со ст.346.26 Налогового кодекса РФ. Форма декларации, утверждена приказом ФНС России от 4 июля 2014 года №ММВ-7–3/353@.

В налоговой декларации по ЕНВД по строке_100 «Налоговая база» раздела 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности», это и считается вмененным доходом согласно ст. 346.29 НК РФ. В случае, если налогоплательщик применяет несколько видов деятельности, то на каждый вид заполняется отдельный лист раздела 2 и соответственно доход считается в совокупности и по всем 4 кварталам отчетного налогового периода.

Расчет налоговой базы по ЕНВД-вмененный доход производится по следующей формуле:

ВД = БД X сумму ФП X К1 X К2, где:

ВД — вмененный доход;

БД — базовая доходность;

ФП — физический показатель;

К1 и К2 — корректирующие коэффициенты.

Сумма единого налога рассчитывается по следующей формуле:

Единый Налог = (Н/база * 15% (либо пониженная ставка согласно нормативным документам субъекта РФ) — Страховые взносы.

Нарушение сроков представления налоговой декларации по единому налогу влечет наложения штрафных санкций в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этого налогового документа (декларации), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 рублей, согласно ст.119 НК РФ.

Стоит отметить!!!, что «поблажек» при несвоевременности представления отчетности не существует, т.е. подход ко всем одинаков, к тем, кто просрочил один день и те, кто нем не представлял допустим месяц.

Например, если налогоплательщик не только просрочил сроки представления декларации, но и не оплатил налог, то и размер штрафных санкций соответственно будет больше.

Рассмотрим пример:

ИП – на ЕНВД. Закончился 2017 год, сдать декларацию за 4 квартал требовалось до 20 января 2018 года. Декларация представлена только в начале апреля – 8-ого числа. Исчисленный налог не был уплачен в полном объеме: из 22 тыс. руб. к уплате перечислены были только 4 тыс. руб.

Таким образом, считаем месяца просрочки: просроченный период составил 3 полных месяца (с 21.01.18 по 20.03.18) плюс один неполный (с 21.03.18 по 08.04.18). Штрафные санкции считаются за 4 месяца.

Сумма штрафа равна 5% от суммы недоимки, умноженной на число месяцев просрочки. Правда, здесь есть верхняя граница в виде 30% от неуплаченной в срок суммы.

В нашем примере недоимка по налогу равна 22 – 4 = 18 тыс. руб.

Сумма штрафа равна 18 тыс. * 5% * 4 мес. = 3,6 тыс. руб. Предельная сумма составит 18 тыс. * 30% = 5,4 тыс. руб. В итоге штраф к уплате составляет 3 600 рублей.

Кроме штрафных санкций за нарушение сроков представления, которые установлены налоговым кодексом, штрафы предусмотрены и административным кодексом РФ, которые должны уплатить должностные лица, ответственные за своевременность представления налоговой отчетности (деклараций) ст.15.5 КоАП РФ. Штрафные санкции варьируются в пределах от 300- до 500 руб., либо может быть вынесено административное наказание в виде предупреждения.

Также, налоговики могут направить уведомление в банк о блокировке действующего расчётного счета за несвоевременное представление налоговых деклараций (п.3 ст.76 НК РФ). Блокируется счет в том случае, если налоговая отчетность не представлена в течение 10 дней после истечения, установленного для нее срока представления. Налоговые органы блокируют все счета, открытые на момент проведения анализа счетов.

Разблокировка счета происходит, только после того, как представлена декларация. Налоговым органом направляется в адрес банка соответствующее решение о «возобновлении» операций по счету.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Способы предоставления декларации ЕНВД

Декларацию можно подать лично, в электронном виде (форма, скаченная с сайта контролирующих органов, отправляется по ТКК), передав полномочия доверенному лицу или почтой, с описью вложенных документов.

Декларацию можно подать лично, в электронном виде (форма, скаченная с сайта контролирующих органов, отправляется по ТКК), передав полномочия доверенному лицу или почтой, с описью вложенных документов.

При самостоятельной подаче декларации лично в налоговых органах можно ориентироваться на стенды с примерами заполнения.

Формирование и сдача отчетности в электронном виде по телекоммуникационным каналам связи наиболее удобны для современного бизнеса. Время, потраченное на нее значительно меньше, чем при личном посещении налоговой инспекции.

Срок сдачи декларации по ЕНВД аналогичен другим способам подачи. Главным преимуществом электронной отчетности является отслеживание в реальном режиме времени принятия декларации и отправка ее на корректировку, что позволяет действовать быстрее и вовремя обнаружить недочеты или задолженность.

Прежде, чем получить право отправлять электронную отчетность, следует получить электронную подпись через авторизированный центр идентификации. Также придется установить ПО на компьютер для формирования отчетов.

Сдать в электронном виде можно будет и отчетность в ПФ, Росстат и ФСС. С ИФНС необходимо заключить договор об отправке по их каналам связи отчетов.

Декларацию ЕНВД можно подать через представителя по нотариально оформленной доверенности (оформляется 1 раз). Аутсорсинг давно стал в мире бизнеса нормой.

экономия рабочего пространства, не надо иметь отдельный кабинет для бухгалтера;

сокращение расходов на оплату труда, больничные, декретные выплаты;

отсутствие дополнительных трат на канцтовары и оргтехнику для бухгалтерии;

отсутствие недочетов и просрочек, так как аутсорсинговые компании, как правило, определяют меру ответственности за ошибки и нарушение сроков сдачи отчетности в договоре

Это немаловажно, ведь законодательством РФ предусмотрена ответственность за несвоевременную сдачу декларации по ЕНВД в размере 5 % в месяц просрочки.. Минимальная сумма штрафа составляет 1 тысячу рублей в случае, если просрочена была только подача декларации, а платеж по налогу был совершен вовремя – ФЗРФ 27.07.2010 № 229

Минимальная сумма штрафа составляет 1 тысячу рублей в случае, если просрочена была только подача декларации, а платеж по налогу был совершен вовремя – ФЗРФ 27.07.2010 № 229.

Отправка по почте осуществляется не позднее обозначенного законом срока, в почтовое отправление в виде ценного письма прилагается опись содержимого.

Таким образом, можно заключить, что обязанность ИП подавать налоговую декларацию по ЕНВД, не привязана к результату предпринимательской деятельности.

Декларация подается любым разрешенным способом. Подача декларации не гарантирует ее принятия, налоговые органы оставляют за собой право требовать корректировки и пересчета данных.

Такой налоговый режим позволяет предпринимателю не вести бухгалтерский учет в полном объеме, упрощая рабочий процесс.

Какой штраф за неуплату ЕНВД

Если предприниматель не будет вовремя оплачивать фиксированные взносы, то ему могут выставить штраф. Также будет начисляться пеня. Размер штрафов и пени зависит от того, какая сума не была выплачена, а также от того сколько дней составляет просрочка. В этом году сохраняются такие же штрафы, которые действовали в прошлый год. Многие бизнесмены задаются вопросом, какой штраф за неуплату ЕНВД предусмотрен?

Если взнос не будет выплачен вовремя, то назначат штраф, размер которого будет составлять 20% от неуплаченного взноса. Если предприниматель не оплачивал налоги умышлено, то размер штрафа составит 40%. Вопрос, какая пеня за неуплату штрафа также волнует предпринимателей. Пеня обычно начисляется за неуплату взносов. Она должна быть начислена за каждый день просрочки. В расчет берутся все дни, а не только рабочие. От суммы берется 1/300 часть.

За несколько дней пени не будут большими, но если взносы не были уплачены в течение длительного времени, то размер пени вырастет значительным образом. Пеня будет начисляться в любом случае, если выплата не была своевременной. Если взносы будут оплачены позже чем в установленный срок, то пеня будет начислена автоматическим образом.

Штраф будет начислен в том случае, если в ходе проверки будет выявлена недоимка. Штрафа можно избежать в том случае, если выплата взноса состоялась до проверки, несмотря на то, что срок был нарушен. В таком случае предприниматель должен будет уплатить лишь пеню.

Стоит понять, что пеня и штрафы это различные санкции и между ними нет ничего общего. Пеня начисляется автоматическим образом, а штраф будет выставлен только в том случае, если проверка обнаружит какую-либо недоимку.

По датам

Допустим, мы уже разобрались, что придется единый налог уплачивать раз в квартал. Но до какого числа? Этот момент тоже является немаловажным для налогоплательщиков. Сроки сдачи и уплаты ЕНВД играют важную роль. За просрочку или несвоевременный отчет будет следовать определенное наказание. Их стараются избегать.

До каких чисел придется сдавать соответствующую декларацию для налогов в 2016 году? На данный момент действует правило, позволяющее уложиться в срок до 20 числа. При этом месяц учитывается следующий после окончания квартала. Но чем раньше вы подадите декларацию, тем лучше.

Обратить внимание стоит также и на то, что для ИП срок сдачи ЕНВД, а также для ООО и прочих организаций установлен один и тот же. Хотя, как показывает практика, разные виды деятельности чаще всего отличаются по частоте произведение платежей и отчетов

Подобный подход избавит вас от лишних проблем, если вдруг вы захотите из ООО стать ИП и наоборот.

Итак, какие точно сроки установлены в 2016 по подаче деклараций? За первый квартал 2016 – 20 апреля этого же года. А вот второй отчет необходимо сделать до июля, 3 – до октября. Срок сдачи ЕНВД за 4 квартал 2016 года установлен до 20 января. Причем речь идет о 2017. Именно такие нормы имеют место на данный момент. Они едины, как мы выяснили, для всех.

Какой штраф за декларацию ЕНВД

Обновление: 14 марта 2017 г.

Каждый плательщик по каждому налогу должен подавать декларацию в налоговую инспекцию, кроме случаев, предусмотренных законодательством. Это следует из пункта 1 статьи 80 Налогового кодекса РФ.

Если в отношении, например, специального налогового режима (СНР) в виде патентной системы обязанность представлять декларацию не предусмотрена, то плательщики единого налога на вмененный доход (ЕНВД) обязаны подавать декларации ежеквартально. Неисполнение этой обязанности повлечет соответствующую ответственность.

Штраф за нарушение порядка подачи декларации по ЕНВД в 2017 году предусмотрен как Налоговым кодексом РФ, так и Кодексом РФ об административных правонарушениях.

Декларация ЕНВД

Плательщики, применяющие СНР в виде уплаты ЕНВД, платят налог в бюджет и отчитываются в соответствующую инспекцию ФНС России ежеквартально. Плательщик ЕНВД по результатам каждого квартала в течение года должен подавать в налоговую инспекцию декларацию с расчетом налога (статья 80, статья 346.32 Налогового кодекса РФ).

Декларация подается в инспекцию в соответствии с формой и рекомендациями по заполнению, утвержденными Приказом Федеральной налоговой службы России от 04.07.2014 N ММВ-7-3/353@.

Сроки подачи декларации по ЕНВД в 2017 году следующие:

- За 4 квартал 2016 года – не позднее 20 января 2017 года;

- За 1 квартал 2017 года – не позднее 20 апреля 2017 года;

- За 2 квартал 2017 года – не позднее 20 июля 2017 года;

- За 3 квартал 2017 года – не позднее 20 октября 2017 года.

Важно понимать, что единый налог исчисляется исходя из возможных, а не фактически полученных доходов (статья 346.27, пункт 1 статьи 346.29 Налогового кодекса РФ). По этой причине плательщику нужно декларировать не фактический, а вмененный доход

Плательщики ЕНВД уплачивают фиксированный налог и отчитываются перед налоговой инспекцией даже при минимальных доходах или их отсутствии.

Индивидуальный предприниматель или организация, прекратившие соответствующую деятельность, по которой они уплачивают ЕНВД, снимаются с налогового учета.

Для этого они подают в соответствующую инспекцию Федеральной налоговой службы России, в которой состояли на учете в качестве плательщика ЕНВД (приложения 3, 4 к Приказу ФНС России от 11.12.2012 N ММВ-7-6/941@):

- форму N ЕНВД-3 – для организации;

- форму N ЕНВД-4 – для индивидуального предпринимателя.

Для плательщиков ЕНВД, не снятых с соответствующего учета, под запретом:

Важно!

- Не существует особенностей по срокам декларирования по ЕНВД, если плательщик ЕНВД прекратил соответствующую деятельность. Осуществление снятия его с учета только на основании представленного в инспекцию заявления является правомерным (Письмо Федеральной налоговой службы России от 20.03.2015 N ГД-4-3/4431@);

- При прекращении деятельности одной из торговых точек в середине налогового периода ЕНВД надлежит исчислить за полный месяц, в котором указанный объект прекратил деятельность.

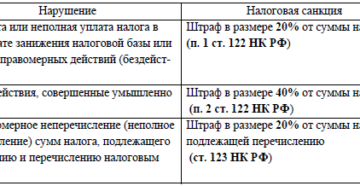

Налоговая ответственность

Несвоевременная подача декларации (например, если срок сдачи декларации по ЕНВД за 1 квартал 2017 года нарушен на два месяца) может повлечь за собой ответственность: в виде штрафа 5% от суммы налога, которая должна быть исчислена и уплачена согласно декларации за данный налоговый период, за каждый месяц просрочки, но не более 30% от данной суммы и не менее одной тысячи рублей (пункт 1 статьи 119 Налогового кодекса РФ).

Административная ответственность

Нарушение сроков декларирования по ЕНВД влечет административную ответственность предпринимателя или ответственного должностного лица организации в виде предупреждения или штрафа (300 – 500 рублей) (статья 15.5 Кодекса Российской Федерации об административных правонарушениях).

Краткая актуальная информация об обязанности уплаты ЕНВД, порядке, сроках его уплаты и декларирования содержится также на официальном сайте Федеральной налоговой службы России в сети Интернет.