Жгучее желание

Ваше подсознание также будет действовать в соответствии с мыслями, которые передаются с желанием. Под влиянием желания ваше подсознание сделает все, чтобы получить объект желания. Это также откроет все доступные каналы для сознательного разума для информации о том, как это сделать.

Когда ваша цель станет всепоглощающей навязчивой идеей вашей жизни и у вас возникнет горячее желание увидеть ее воплощение, тогда вы добьетесь успеха. Когда вы настроили свое подсознание на задачу, подкрепленную этой сильной эмоцией, это позволит вам увидеть возможности в жизни, которые приведут вас к вашей цели.

Лучшие спортсмены становятся лучшими только из-за горячего желания быть номером один. Больше они ничего не хотят от жизни, кроме этого. Это главная мечта их жизни.

Они готовы делать все возможное, чтобы этого добиться:

- Оставаться допоздна после тренировки и больше практиковать свои навыки.

- Делать все возможное, чтобы расширить набор навыков и стать лучше остальных.

- Настроить подсознание искать возможности для достижения своих целей.

Как можно воспитать жгучее желание?

Начните с определения своей цели. Сделайте её как можно более конкретной. Сделайте это максимально реалистично. Запишите где-нибудь и почувствуйте её.

Техника сжигания мостов

Затем сожгите мосты. Уничтожьте все безопасные лодки, которые вы можете оставить на случай, если что-то испортится. Наш разум эволюционирует, чтобы помочь нам выжить, и именно тогда он достигает наилучших результатов. Сжигая мосты, вы переводите свой разум в режим выживания, и единственный оставшийся путь — далеко вперед — к цели.

Техника малых побед (или индикатора выполнения)

Еще один очень мощный инструмент — наполнить свою жизнь небольшими достижениями (которые ведут вас к цели). Если вы хотите сбросить X кг веса, начинайте каждый день с просмотра графика своего прогресса. Будем надеяться, что в целом он идет вниз, даже если есть небольшие неровности. Положите на стол фотографию человека с идеальным весом и смотрите на нее каждый день.

Мотивационная техника

И последнее, но не менее важное: найдите то, что заставляет вас работать над своей целью, и используйте это. Вас могут подбодрить позитивные люди

Посмотрите мотивационное видео или послушайте зажигательную песню.

В любом случае убедитесь, что горячее желание достичь своей цели является частью вашего повседневного обихода! За кулисами ваше подсознание будет засыпано мыслями о вашей цели, усиленными горячим желанием ее достичь.

Бодо Шефер. Путь к финансовой свободе

Книга написана 23 года назад, но до сих пор актуальна: правила управления деньгами не меняются уже много лет. В новом издании автор переписал две главы и адаптировал их под современную реальность.

Шефер считает, что деньги не приходят просто так. И работать до седьмого пота, чтобы их стало больше, не нужно. Финансовый успех — это всего 4 шага:

- экономить процент от заработков,

- инвестировать сэкономленное,

- увеличивать доходы,

- экономить процент от увеличенных доходов.

В книге он разбирает примеры нескольких стратегий, которые помогут разобраться в финансах и выстроить систему увеличения дохода.

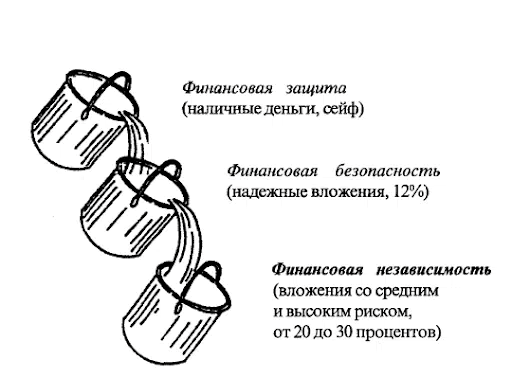

Одна из стратегий, которые предлагает Шефер — начинай с наполнения первого кувшина, потом переходи ко второму, а затем — к третьему

«Путь к финансовой свободе» — практическое пособие для тех, кто устал жить от зарплаты до зарплаты и хочет улучшить финансовое положение. По советам Шефера уже десятки тысяч человек во всем мире научились управлять деньгами и сколотили свой первый капитал. Автор уверен, что если все делать по разработанной им стратегии, то через пару лет у вас будет уже несколько миллионов. Хорошая мотивация, чтобы попробовать.

Совет: Выполняйте все упражнения, предложенные в книге. Шефер уверен, что перед тем как строить финансовый фундамент, надо разобраться со своими целями и желаниями. Не пренебрегайте этим, чтобы получить тот результат, который ожидаете.

Купить: ЛитРес

Читать: MyBook

А это точно сработает?

Важное дополнение: вам потребуется время, чтобы ужиться с новыми привычками, — и это абсолютно нормально. Лучшее, что вы можете для себя сделать в период самообучения, — это:. — Упрощать задачи, хотя бы для начала: откладывать не 20%, а 5/7/10%; не городить кастомизированную гугл-таблицу для ведения бюджета, а установить простое приложение; не вгрызаться в книги в ущерб сну и отдыху, а спокойно читать, когда получается

— Упрощать задачи, хотя бы для начала: откладывать не 20%, а 5/7/10%; не городить кастомизированную гугл-таблицу для ведения бюджета, а установить простое приложение; не вгрызаться в книги в ущерб сну и отдыху, а спокойно читать, когда получается.

— Прощать себе проколы: если вовремя не внесли расходы в бюджет, потратили лишнего или предпочли вебинару о финансовой грамотности поход в кино.

— Организовать свои уроки финансовой грамотности как увлекательный досуг с элементами геймификации и инфотейнмента. Ведь можно не только читать книжки и вести конспекты, вычленяя суть из юридических формулировок, но и искать в интернете комиксы и видеоблоги по теме, вдохновляться фильмами; делиться своим опытом и просить совета в сообществах людей, которые тоже учатся экономить; использовать приложения, которые выдадут вам дозу похвалы и визуализируют плоды ваших стараний в приятные ачивки.

Когда появятся первые ощутимые результаты — например, вы распланируете бюджет на месяц вперед, соберете небольшой запас на черный день, прочтете первую книгу по теме, — вы наверняка почувствуете уверенность в своих силах и удовольствие от того, что у вас всё под контролем.

Если вам понадобится проверенный временем спутник, которому можно доверить вклад, брокерский счет и у которого можно спокойно оформить кредитку, советуем МТС Банк. Он является участником системы страхования вкладов — это значит, что вложенные деньги защищены от экономической турбулентности. МТС Банк — это надежный банк на базе ресурсов и больших данных компании МТС. Репутация и опыт МТС для решения ваших финансовых задач.

Каждый может быть уверенным в себе (даже бука и трусишка)

Я интроверт, мне

действительно очень удобно находиться одному. Для меня лучшая компания – это я.

С удовольствием гуляю в одиночестве по знакомым и новым местам, легко

отправляюсь в путешествие без компании.

Может, для кого-то это

проблема, а для меня – гармония и умиротворение, я уверен в себе каждый день. Нет,

я не самовлюблённый, но это действительно так. Каждый день я учусь и работаю (чаще

всего над своими ошибками и недостатками). Только ежедневная робота над собой

мне помогает оставаться уверенным в себе человеком.

Для поддержания

уверенности в себе не обязательно взбираться на трибуны и начинать доносить

свою мысль народу. Часто твой малозаметный одноклассник со временем оказывается

самым напористым и уверенным в себе человеком. Паренек, с которым не хотели

сидеть за одной партой девчонки в нашем классе, которого били мальчишки, сцепив

зубы, переносил роль «козла отпущения». Но уже через год после окончания школы,

пока «фифы» и «драчуны» продолжали грызть гранит науки (кто – в вузе, кто – в

ПТУ), наш одноклассник стал успешным предпринимателем и женился на красивой взрослой

девушке (она была на 5 лет старше). Он тихо построил свое счастье и никогда не

приходил на встречи выпускников, хотя парню было чем похвастаться.

Уверенность в себе – это

знание алгоритма действий и осознание их последствий.

Автоматизируйте свои счета, чтобы не пропускать ежемесячные платежи и не получать пени за просрочку

Paramount Pictures

Почему это важно: когда вы пропускаете платеж, вы копите штрафы за просрочку, которые вам тоже придется заплатить. А просроченные или пропущенные платежи могут снизить ваш кредитный рейтинг

Другими словами, лучше всеми силами пытаться избегать подобных ситуаций. Но в жизни случается всякое: на вас может навалиться много дел, и в суете и стрессе вы забудете о дате платежа.

Автоматизация избавляет от необходимости держать в голове сроки. Деньги будут уходить с вашего счета в соответствии с графиком, чтобы вовремя оплатить счет, поэтому вам даже не придется думать о такой проблеме, как просрочка.

Что делать: как правило, автоматизацию можно настроить в учетной записи вашего счета или в личном кабинете, связанным с определенной услугой. Все очень просто! Времена, когда вы слишком поздно понимали, что забыли заплатить по кредиту, давно миновали.

Подробнее о видах страха Наполеона Хилла

Нередко человек отказывает от реализации своих планов. Этому способствует страх, который проявляется боязнью нищеты, критики, болезни, старости, одиночества и смерти.

Нищета

Чем больше человек боится нищеты, тем выше вероятность ее привлечения.

Такой вид страха помогут распознать эти признаки:

Беспокойство. Люди не уверены в себе, злоупотребляют алкоголем, табакокурением и наркотиками.

Нерешительность. Человек отказывается самостоятельно принимать решения, перекладывая эту обязанность на других.

Сомнение. Выражается в частых объяснениях и извинениях.

Безразличие

Человек отказывается бороться с материальной неудовлетворенностью, относится к нищете как к року, действует без инициативы.

Повышенная осторожность. Проявляется в пессимизме, который приводит к соматическим заболеваниям, в частых разговорах о неудаче.

Промедление

Человек полностью отказывается от проявления инициативы и уходит от ответственности.

Болезни

Человек, боящийся заболеть, слаб духом.

Такой страх характеризуется 7 симптомами:

- Ипохондрией. Сопровождается плохими мыслями, упадком настроения, болезненным состоянием.

- Вялостью. Приводит к повышению массы тела и нежеланию совершать какие-либо действия. Пропадает мотивация, а вместе с ней и желание искать источники дохода.

- Самовнушением. Человек постоянно прислушивается к своему организму, находит множество признаков заболеваний.

- Впечатлительностью. Она часто вызывает панику, мешает организму сопротивляться, подрывает его жизненные силы.

- Самолелеяньем. Человек нуждается в жалости окружающих, сознательно вызывает ее.

- Невоздержанностью. Использование спиртного и табака вместо лекарств.

- Беспокойством. Увлечение человека медицинской литературой находит отражение в постоянном волнении о своем здоровье.

Человеку некогда думать о достижении материального благополучия, т.к. голова занята лишь тем, как сохранить здоровье.

Критика

Подверженный страху этого вида человек часто испытывает комплекс неполноценности и не способен выстраивать конструктивный диалог.

Симптомы страха критики:

- неуравновешенность;

- слабохарактерность;

- отсутствие самолюбия;

- безынициативность;

- экстравагантность;

- застенчивость.

Комплекс неполноценности проявляется в привычке к громким словам, которые нередко производят впечатление на окружающих, в подражании другим в манере одеваться и вести себя. Такой человек может рассказывать выдуманные истории о своих достижениях.

Боязнь неудач – главное препятствие на пути к развитию денежного мышления.

Любовная неудача

Этот страх способен разрушить все мечты о финансовом успехе.

Его признаки:

- авантюризм;

- ревность;

- поиск промахов у других.

Человек может делать дорогие подарки любимому, не имея на это средств. Он влезает в долги, вынужден воровать и жульничать, склонен к рискованным мероприятиям.

Старость

Такой вид страха основан на 2 утверждениях:

- старость предполагает нищее существование;

- старость несет за собой беспомощность и страдания.

Признаки страха у человека:

- отсутствие инициативы;

- стремление подражать молодежи в одежде и поведении, что выглядит нелепо;

- ранний комплекс неполноценности, который постепенно приводит к деградации личности.

Смерть

Такой вид страха вызывает бездействие у большого количества людей. Пропадает удовольствие от жизни, даже молодые не видят смысла в том, чтобы изменить свое существование.

Симптомы страха:

- негативные мысли о смерти и ее неизбежности;

- связь со страхом остаться нищим после смерти обеспеченного родственника;

- размышления о болезнях.

Такие установки могут привести к подавленному состоянию и в дальнейшем к депрессии.

Отсутствие планов на будущее

Ожидание счастливого случая или мысли вроде «оно потом как-нибудь всё само» отличают бедняка. Привычки богатого человека — ставить цели и брать всё в свои руки.

Зачем нужна финансовая «подушка безопасности»

Кризис, потеря источника дохода, смерть или болезнь близких — любая неожиданная ситуация потребует расходов. Накопления позволят не впасть в панику, не залезть в долги и сохранить привычный образ жизни. Для этого на счёте должна скопиться сумма как минимум на 3 – 6 месяцев расходов в обычном режиме (если есть дети, то на год).

Кроме того, резервный фонд — это фундамент будущей благополучной жизни. Он даёт уверенность в себе, видение перспектив и право рисковать.

Что мешает регулярно откладывать накопления

Основная причина — это дисбаланс между доходами и расходами, то есть вопрос финансовой дисциплины. Плюс ещё несколько вредных привычек и особенностей поведения, которые мешают быть последовательным:

Расточительство, вызванное тщеславием, желанием показаться богатым и щедрым. Чтобы тратить деньги как футбольные звёзды, нужно и зарабатывать как они. Хотя всё равно сомнительный пример для подражания.

Постоянная финансовая помощь родным. Своими деньгами вы не купите их расположение и не сделаете никого богаче

Подумайте, что действительно важно, а с чем они справятся сами.

Зависимости: алкоголизм, игромания и другие пристрастия. Это бездонная бочка для денег и времени.

Лень и нежелание делать усилие над собой

Они часто имеют психологическую причину — неверие в результат. Замечайте любые свои успехи и хвалите себя за них.

Импульсивность и неорганизованность. Бороться с ними поможет настройка автоматического перевода с текущей карты на накопительный счёт.

Забывчивым и неорганизованным поможет напоминалка на смартфоне, выставленная на день получки

Верные и неверные способы накопления и инвестирования

Деньги нужно чётко разделить на резервные и инвестиционные. Вторые можно потерять, первые — нет.

Главное в накоплениях — регулярность. Чтобы не расслабляться, поставьте себе цель откладывать ежемесячно не меньше 10% дохода. Хранить деньги лучше в банке на отдельном счёте. Проценты по вкладу уберегут от инфляции, а ограничение на досрочное снятие — от искушения воспользоваться накоплениями.

К инвестициям можно приступать тогда, когда финансовая «подушка безопасности» уже сформирована. Способы зависят от возможностей и ожидаемого результата. Есть доходные и высокорисковые финансовые инструменты, а есть не очень выгодные, но стабильные. Чем скромнее накопления, тем меньше должно быть риска: большие неудачи у новичков часто приводят к разочарованию и отказу от вложений в любые проекты. Лучше всего выбрать несколько направлений.

Конкретная инвестиция относится сразу к нескольким группам (по объекту, доходности, степени риска и т. д.)

Однозначно не стоит связываться с финансовыми пирамидами, казино и другими азартными вещами. Для новичка могут обернуться потерями сетевой маркетинг, форекс, бинарные опционы, криптовалюты. Вкладывайте в то, в чём разбираетесь.

Нужны ли накопления на пенсию и страхование

Российская пенсионная система (с учётом последних реформ и обсуждений) не оставляет шансов на то, что старость будет обеспеченной. Поэтому лучше рассчитывать на поддержку от государства по минимуму и создавать собственную базу. У грамотных инвесторов лучше получится управлять средствами, чем у чиновников Пенсионного фонда.

Покупка полисов на все случаи жизни невыгодна, иначе страховые компании не получали бы прибыли. Имеет смысл страховать только те риски, которые имеют принципиальное значение. Например, ущерб имуществу, приносящему доход.

Есть ещё инвестиционное и накопительное страхование жизни, которое позиционируют как альтернативу пенсии или банковскому вкладу. Такой инструмент подойдёт только очень осторожным и дисциплинированным клиентам. Доходность по инвестициям не самая высокая, зато компания покрывает убытки от неудачного размещения средств. Регулярные платежи (от 2 до 20 тысяч в месяц) обязательны, иначе начисляются штрафы. Ещё один минус — большие финансовые потери при досрочном расторжении договора. Вывод такой: если уметь грамотно инвестировать, страхование жизни себя не оправдывает.

Определяем свою главную финансовую цель

Любое дело сложно начинать и продолжать без цели: зачем напрягаться и ограничивать себя, если всё и так устраивает? Поэтому правильнее будет первым делом спросить себя: зачем мне именно сейчас понадобилось разбираться с личным бюджетом, в чем моя боль и главная финансовая цель?

Вариантов может быть много, и все они взаимодополняемы: например, взять финансы под контроль, чтобы перестать тревожиться. Или накопить на ноутбук, чтобы появилась возможность освоить новую профессию, или на путешествие, чтобы вырваться из замкнутого круга «дом — работа». Или поменять финансовую рутину так, чтобы стало хватать на ипотечные платежи, создать стартовый капитал для своего небольшого бизнеса, начать откладывать на пенсию. Многие подсознательно боятся объявить о большой цели, потому что опасаются не справиться с ее достижением. Но это ложная установка: постановка цели приближает вас к ее достижению, без этого нельзя. А что до страха провала — максимум вы просто вернетесь к сегодняшней хаотичной рутине, ничего более страшного не случится. Если вы чувствуете себя неуверенно, лучше для начала выбрать одну, главную, самую близкую вам цель. Какова бы она ни была — мелкая или глобальная, краткосрочная или долгосрочная, — главное, ее правильно сформулировать и где-то зафиксировать.

Согласно системе SMART, цели должны быть:

- конкретными (Specific),

- измеримыми (Measurable),

- достижимыми (Attainable),

- уместными (Relevant),

- ограниченными во времени (Time-bound).

Шоппинг — время выстраивать компромиссы со своей психикой

Ограничивать себя неприятно, и из-за этого рушатся почти все планы формата «начинаем жестко экономить с понедельника»

В этом деле важно оптимизировать расходы безболезненно, то есть постепенно, в первую очередь за счет тех покупок, которые мы совершаем импульсивно

Как тратить осознанно

Перед каждым шоппингом составлять список покупок и примерный бюджет на них. Буквально: «сыр — 500 рублей», «джинсы — 4000 рублей» и т. д

Вряд ли получится попасть копейка в копейку (хотя важно стремиться не превышать порог), так что лучше задать допустимую погрешность, например плюс 50/100/500/1000 рублей, чтобы потом не упрекать себя за расточительность

Если товара в списке нет или его цена выходит за рамки бюджета — взять паузу перед покупкой. Отложите товар в избранное, если покупаете онлайн, или возьмите перерыв в полчаса, если офлайн. Возможно, за это время вы вообще забудете об этой вещи или найдете ей более выгодную альтернативу.

Отключить соблазны. Если у вас душа болит от рассылок с предложениями купить то, что вы покупать не планировали, лучше от них отписаться — ради собственного спокойствия. То же касается походов в торговые центры.

Эффективное использование денег

Приведём несколько советов, которые помогут вам грамотно использовать личные средства. Все состоятельные люди имеют подобные пункты, как часть своего финансового плана

Неважно, сколько вы зарабатываете, если у вас нет хороших финансовых привычек. Мышление бедного человека будет приводить к отсутствию денег при любом уровне дохода

заведите себе хорошие финансовые привычки

Отслеживайте свои расходы

Выделите один пробный месяц, когда вы будете записывать все свои траты. Вы удивитесь, какое количество денег уходит у вас на всевозможные мелочи, без которых можно было обойтись. Личные финансы не прощают невнимания к себе. Представление о собственных статьях расходов подвигнет вас быть экономнее и эффективней распоряжаться средствами.

Исключайте спонтанные покупки

Современные системы маркетинга направлены на постоянное стимулирование покупок. Чем быстрей вы принимаете решение, тем легче расстаться с деньгами. Даже если их не хватает, к вашим услугам выгодные кредиты и даже беспроцентные рассрочки. Имея личный финансовый план, вам будет проще устоять перед эмоциональными приобретениями.

Всегда откладывайте часть дохода

Важно откладывать какую-то часть своего дохода каждый месяц. Пусть это будет хотя бы 10%, но станет вашей привычкой

Из этих денег формируется фонд финансовой безопасности, а впоследствии делаются первые инвестиции. Все богатые люди сохраняют и приумножают дельту, некоторые из них откладывают вплоть до 80% заработанного дохода.

Отложите деньги на чёрный день

Даже если такой день не наступит, всегда необходимо иметь личный фонд безопасности. Он поможет в случае возникновения проблем с финансами или просто убережёт вас от долговой ямы. Стандартный размер такого фонда — 6 среднемесячных расходов, а лучше 12.

финансовая безопасность = резерв (6-12 месячных расходов)

Всегда имейте стратегию

Решите, каких материальных целей вы хотите достичь в кратковременной и долгосрочной перспективе. Исходя из того, какое количество денег вам необходимо для этого, формируйте свои траты. Описанный выше метод 50-30-20 может стать очень неплохим решением.

Личный финансовый план

Все описанные выше советы — составляющие личного финансового плана. Если у вас нет плана богатства, то у вас есть план бедности. Если у вас нет плана по расходам, то все ваши покупки спонтанные. Если вы не имеете своего плана по распоряжению собственными средствами и имуществом, то у банков и правительства он есть. И тогда личные финансы уже не являются вашими.

Используйте современные технологии

В наше время разработаны программы и приложения, позволяющие значительно упростить учёт столь важного фактора благосостояния, как личные финансы. Скачайте одно или несколько приложений на свой смартфон для пробы

Остановите выбор на самом подходящем и заведите привычку регулярно им пользоваться — эффект не заставит долго ждать.

Ошибки при формулировках

Установки на богатство и успех не приведут к положительному результату, если вы допустите ошибки при их составлении. Вот самые типичные.

- Вы сомневаетесь и негативно окрашиваете утверждения. Во время проговаривания в голове витают плохие мысли.

- Повторяете слова механически, не вовлекаясь эмоционально.

- Не верите в силу аффирмации, боритесь с возникающими эмоциями, чувствами.

- Сложно формулируете. Простые аффирмации охотнее воспринимаются подсознанием.

- Заменяете фразы на визуальные образы. Это другой тип практики. Визуализация – самодеятельность, которая не приведет к желаемому результату.

Особенности психологии успеха

Человек желает быть успешным — природная потребность для «разумного существа». Статистика, конечно, разочаровывает — получают желаемое единицы. В двадцать первом веке количество удачливых граждан возросло в сравнении с прошлым периодом. Незначительный процент довольных судьбой связан с неумением настраиваться на успех. Чтобы получить хороший результат, требуется развивать психологию победителя/успеха. Людей, позитивно мыслящих, видно сразу. У них глаза светятся, «горит» душа, когда они к чему-то прикасаются. Если такой индивид терпит неудачу, он не сдастся, с юмором отреагирует на ситуацию и пойдет дальше.

Психология успеха характеризуется, как состояние души и тела человека, «заряженного» на победу. Личность должна быть удовлетворена своими действиями и поступками, уверена в себе. Ощущать своеобразную эйфорию выигрыша! Такие люди не боятся брать большую ответственность и в конце обязательно выигрывают. Смелость в любых начинаниях — это построение лестницы, которая приведет к «вершине».

Что вы чувствуете и как переживаете неудачу?

Не вешаю нос. Продолжаю работать в том же духе 50%

Неудача вызывает у меня сильнейший стресс, а иногда и депрессию 33.33%

Обычно я лишаюсь сил, и у меня наступает апатия 16.67%

После неудачи я теряю интерес и никогда не пробую начать сначала 0%

Проголосовало: 6

Мотивационная часть психологии победителей — понятная составляющая. Необходимо разобраться, что означает понятие — успех. Для человека он имеет индивидуальный смысл. В разные времена было универсальное толкование термина — материальное благополучие и статус в обществе. Опишем жизненные истории:

- Юноша/девушка учились в институте, нашли работу в хорошей фирме. Сегодня мужчина/женщина директора отдельных направлений в деятельности компании. В понимании общества — это успех!

- Личность заработала состояние на разработке компьютерных игр. Пристрастилась к алкоголю, разгульной жизни. Индивид получил подарок к сорокалетию — панкреатит, язву, психическое расстройство. Конечно, гражданин к этому времени потерял миллионы и имущество в онлайн-казино. По всем показателям это провал!

Финансовое благополучие — важный аспект в формировании успеха. Но это всего лишь один из пазлов общей картины.

Получить хорошую работу, социальный статус — поможет организовать незабываемый отдых, купить спортивную машину. Но может ли это сделать каждого счастливым? Часто состоятельные граждане глубоко несчастные люди. Нужно развивать успех во всех аспектах: карьерный, в отношениях и т.д. А закончилась ли нормальная жизнь для парня, который потерял свои сбережения. Однозначно нет! Если есть желание и настрой на победу, можно снова сколотить состояние и изменить судьбу. Психология успеха — это большое путешествие на протяжении всей жизни. Часто падаешь на дороге, главное обладать силой подняться!

Цитата Стива Джобса: слова на прощание перед смертью

Стив Джобс умер от продолжительной болезни 5 октября, ему было 56 лет. Вот его прощальные слова, которые стали самой известной цитатой Стива Джобса:

«Я достиг вершины в бизнесе. Другим кажется, что моя жизнь стала символом успеха, но, помимо работы, в ней было мало радости. Само мое богатство – это просто факт, к которому я привык. Сейчас я лежу на больничной кровати и понимаю, что все почести и деньги, которые вызывали у меня гордость, утратили всю свою значимость перед неминуемой смертью.

Я смотрю в темноте на зеленый свет аппарата для искусственного дыхания, слышу его звуки, и мне кажется, что это приближение смерти. У меня достаточно денег, но только теперь мне стало ясно, что нужно идти к другим целям, не имеющим отношения к богатству

В жизни должно быть что-то более важное: рассказы о любви, искусство, мечты из детства. Человек становится марионеткой, все время пытаясь заработать – именно это произошло со мной

Бог подарил нам чувства, чтобы мы могли сказать о них близким. Я не могу забрать с собой нажитое богатство, единственное, что мне суждено унести – это воспоминания о любви. Они и есть настоящее богатство, которое должно быть у человека, сопровождать его, дарить силы продолжать двигаться. Любовь преодолевает огромные расстояния, для жизни не существует пределов. Идите к высотам, которых вы хотите достичь. Спешите туда, куда зовет сердце, – все в ваших руках.

Упущенные материальные вещи можно найти, заработать. И только потерянную жизнь не удастся найти еще раз

Неважно, сколько вам лет, чего вы добились, ведь для любого человека однажды все закончится. Главное наше сокровище – любовь к семье, близким, друзьям

Берегите себя, заботьтесь о других».

Правило 1

Это правило, пожалуй, первое, которое необходимо взять за правило и которого при этом не всегда придерживаются даже опытные предприниматели

Важно разделять денежные потоки при покупке вещей, необходимых для бизнеса и для личного использования, наличные на представительские расходы и оплаты ужина в ресторане с друзьями

Чаще всего такая ситуация возникает, когда предприниматель работает один. «Какая разница? Все берется из одного кармана и туда же потом попадает!». Формально – да, ведь вы инвестируете личные средства и забираете прибыль на личные нужды. Однако, если вы не ведете раздельный учет, вы не можете корректно оценить работу капитала в вашем бизнесе, проанализировать затраты, хуже прогнозируете расходы и более того, увеличиваете риск того, что даже не заметите, как финансовые сложности бизнеса станут личными.