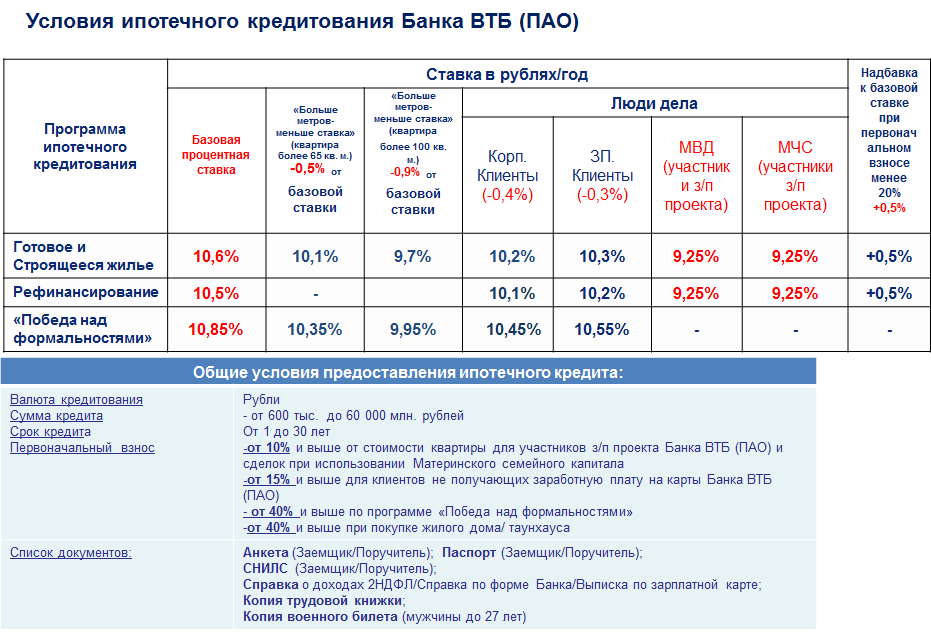

Какие ставки по рефинансированию?

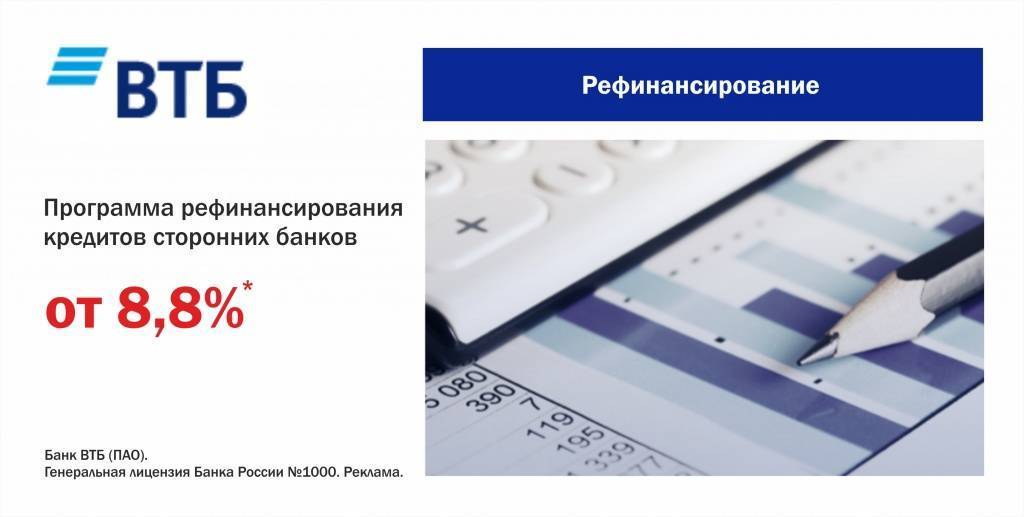

На официальном сайте банка ВТБ расположен баннер, который оповещает клиентов о том, что до 31 мая 2020 года ставка снижена до 8.8% годовых. Но на самом деле рассчитывать на такой процент могут только отдельные категории заемщиков. Например, госслужащие, учителя и врачи, которые регулярно получают заработную плату на свою пластиковую карту, открытую в ВТБ.

А вот для остальных граждан, которые планируют получить заемные средства на перекредитование ипотеки, ставки будут немного другими:

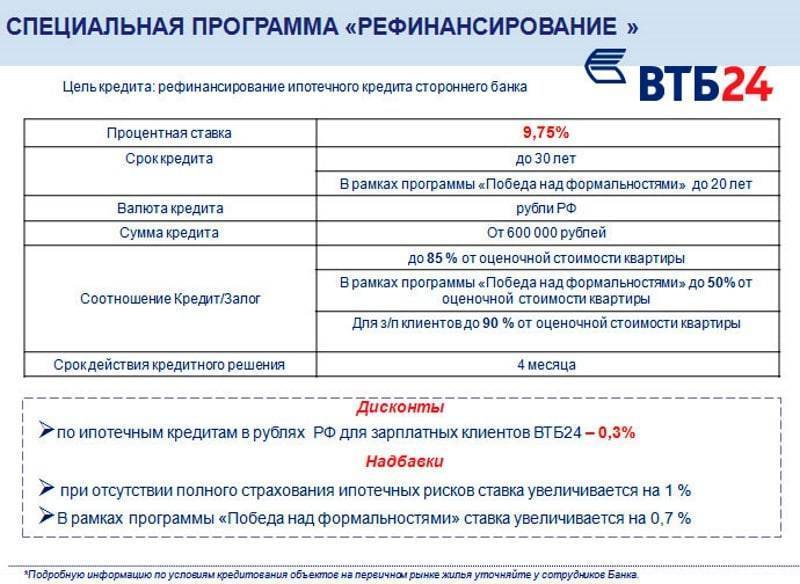

- Для всех корпоративных клиентов ВТБ банка, работающих в бюджетной отрасли, процентная ставка находится в пределах 8.9%.

- Если заемщик оформил в ВТБ зарплатную карту и ежемесячно получает на баланс деньги, то размер ставки по рефинансированию составит 9.0%.

- Для всех остальных категорий заемщиков установлена процентная ставка3%.

Указанные процентные ставки актуальны только для тех граждан, которые выбрали комплексное страхование здоровья, жизни, титула, а также заключили договор страхования недвижимости (подписание этого документа является обязательным условием). Если у заемщика будет отсутствовать договор страхования жизни, то размер процентной ставки будет увеличен на 1%.

Факторы, которые нужно учесть при рефинансировании ипотеки в ВТБ

Стоит учесть, что рефинансирование – это не просто переоформление вашего кредита, а по сути это новая ипотека в другом банке. В связи с этим клиент должен будет пройти процедуру оформления договора заново. Она включает сбор необходимых документов, а также денежные траты.

Обратите внимание, что ВТБ принимает на переоформление только ипотеку, которая оформлена в рублях, а не в иностранной валюте. При переводе своей зарплатной карты в ВТБ, банк может дополнительно снизить ставку по кредиту

Поэтому стоит уточнить данный момент у сотрудников

При переводе своей зарплатной карты в ВТБ, банк может дополнительно снизить ставку по кредиту. Поэтому стоит уточнить данный момент у сотрудников.

В будущем ипотеку ВТБ можно будет выплатить досрочно. При этом организация не налагает ограничений на досрочное погашение.

Порядок рефинансирования

Рефинансирование ипотечного кредита осуществляется по одной схеме, общей для всех банков.

В первую очередь, оформляется заявка – ее можно подать онлайн через специальную форму для связи на сайте банка, а можно обратиться лично в офис. Не возбраняется также позвонить по телефону менеджерам банка и оставить заявку таким способом (контактный телефон, единый для всей России – 8 (800) 100-24-24).

После того, как заявка будет одобрена, вам необходимо обратиться в оценочную компанию и получить там заключение о том, сколько сейчас реально стоит ваша залоговая недвижимость на рынке.

Рассчет рефинансирования

Какая вам нужна сумма

На какой срок

1 месяц3 месяца9 месяцев1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет15 лет20 лет

Ставка

от 12.5%

Ежемесячный платеж

₽

Все предложения

Процедура оценки занимает какое-то время – обычно это не менее трех рабочих дней. Ее оплата (в среднем 5-6 тысяч рублей) осуществляется из средств потенциального заемщика и возмещению не подлежит

Также стоит обратить внимание на срок, в течение которого выданный оценщиком документ имеет силу – обычно, это всего несколько месяцев.

Далее в банк ВТБ24 и в страховую компанию (лучше ту, которую этот банк рекомендует – список вам могут дать в офисе, его же можно поискать на сайте банка) предоставляется документ об оценке недвижимости и комплект документов на саму недвижимость. Ваша текущая страховка может быть не зачтена.

После анализа всех предоставленных документов, банк принимает решение относительно параметров рефинансирования из собственных средств. Далее запускается непосредственно порядок (процедура) рефинансирования ипотеки банком в плане выдачи средств для погашения первого ипотечного кредита.

Если это выданная серьезным банком ипотека, рефинансирование будет протекать более гладко. В любой ипотечный офис ВТБ 24 необходимо предоставить документы по ранее оформленному кредиту, справку о сумме платежа на момент составления заявки, справку об отсутствии задолженности и исправном внесении всех ежемесячных платежей (допускается также внесение платежей без просрочек в течение последних 6 месяцев, но все же будет лучше, если вы ранее вообще никогда просрочек не допускали). Далее нужно предоставить реквизиты вашего банка-кредитора.

После подписания кредитного договора ВТБ перечисляет деньги на счет вашего банка. Вам останется только обратиться в свой старый банк, взять там справку о полном погашении задолженности и отсутствии к вам любых финансовых претензий, а также о том, что с залоговой недвижимости снято обременение

Обратите внимание – все это может быть сделано не в один день, а в течение нескольких

Чтобы подстраховать себя, ВТБ 24 изначально начислит вам высокий процент по рефинансируемому кредиту. Но снизит его сразу же, как только вы принесете в офис закладную на недвижимость.

Теперь вам останется погашать свой новый долг перед ВТБ 24.

Оформление рефинансирования

Обратитесь в ВТБ и уменьшите переплату в три шага!

Обратитесь в ВТБ и уменьшите переплату в три шага!

Пошаговая инструкция, чтобы понять, как происходит процесс рефинансирования в ВТБ 24:

- Обращение в банк (также можно заказать обратный звонок от специалиста ВТБ 24 и оформить онлайн-заявку на официальном сайте).

- Предварительная консультация – сотрудник финучреждения подберет оптимальную программу рефинансирования, сделает предварительные выводы о соответствии личности заемщика и залогового имущества.

- Заполнение заявления на перекредитование (образец для составления будет предоставлен сотрудником банка).

- Ожидание решения.

- Предоставление документов по ипотечной недвижимости.

- Оформление ипотеки и подписание всех необходимых бумаг.

- Оплата ипотечного кредита в стороннем банке.

- Составление закладной на недвижимость и регистрация в Росреестре.

- Изменение процентной ставки и коррекция графика платежей.

Рефинансирование ипотеки – что это?

- снижает ставку по ипотеке;

- меняет сумму регулярных выплат, перестраивая по уменьшенной процентной ставке;

- возможен вариант увеличения срока выплат. При этом, соответственно, уменьшается сумма регулярной оплаты;

- возможно изменение порядка выплат, подстраиваясь под возможности заёмщика.

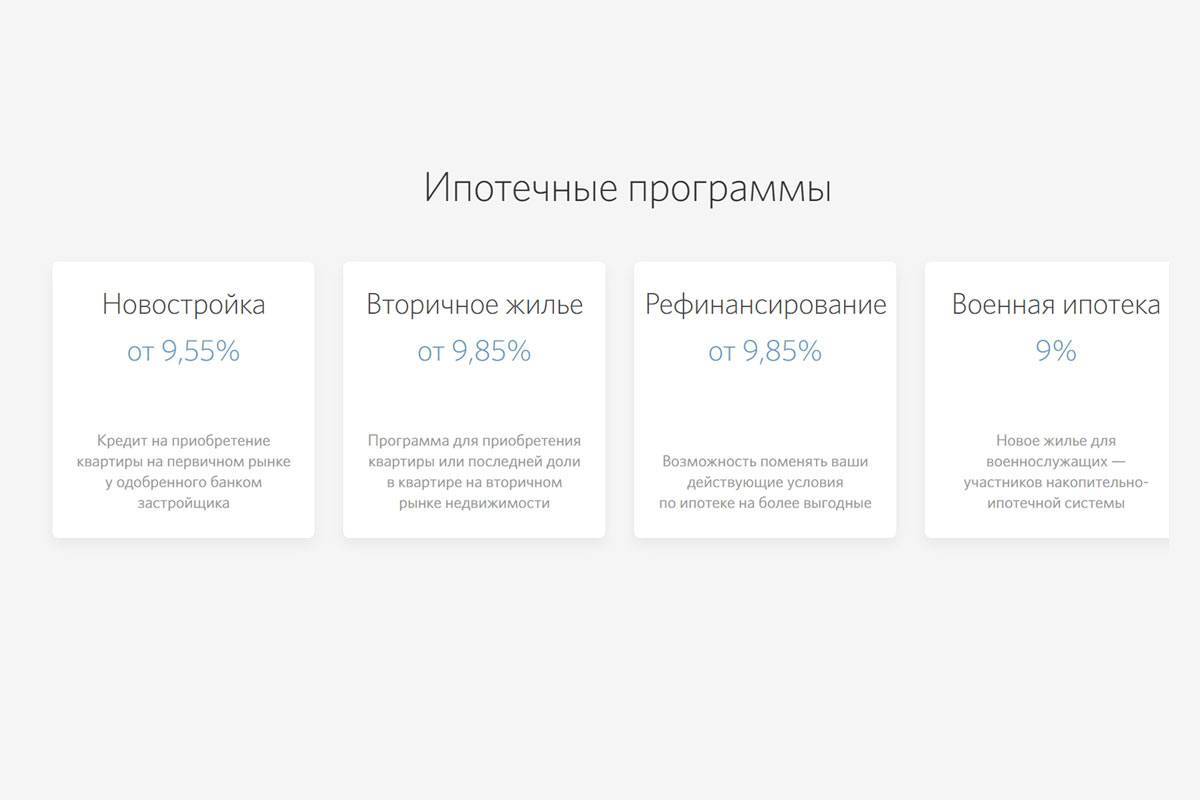

В настоящий момент, рефинансирование в ВТБ своих клиентов и клиентов других банков доступно для ипотечных программ предоставленных на покупку квартиры на первичном или вторичном рынках.

Основные требования к клиентам

- нет ограничений по гражданству и регистрации в регионе, в котором выполняется запрос, но на территории РФ должна быть подтверждённая справками о доходах деятельность;

- программа поддерживает работоспособных россиян от 22 лет. Максимальный возраст на момент окончания договора не должен превышать 65 лет (60 для женщин);

- стаж непрерывной работы на момент подписания нового договора должен превышать 1 год, а на последнем месте – 6 месяцев.

Какие для этого нужны документы?

ВТБ рефинансирование ипотеки своих клиентов в 2021 году обязывает предоставить в ВТБ следующие документы:

- документ подтверждающий личность, при этом, наличие постоянной регистрации в регионе, в котором производится запрос на рефинасирование, необязательно;

- допускаются различные формы подтверждения доходов (справки по форме 2-НДФЛ и по форме банка);

- возможен учёт общего дохода до 4-х созаёмщиков;

- рассматривается доход, как по основному месту работы, так и дополнительная деятельность.

Условия ВТБ по ипотечному перекредитованию

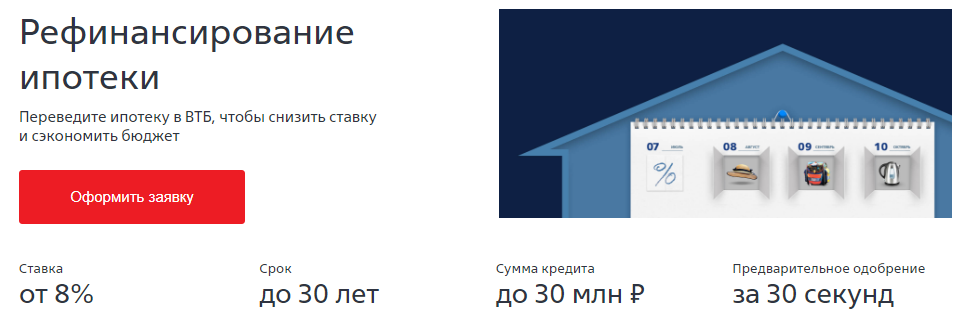

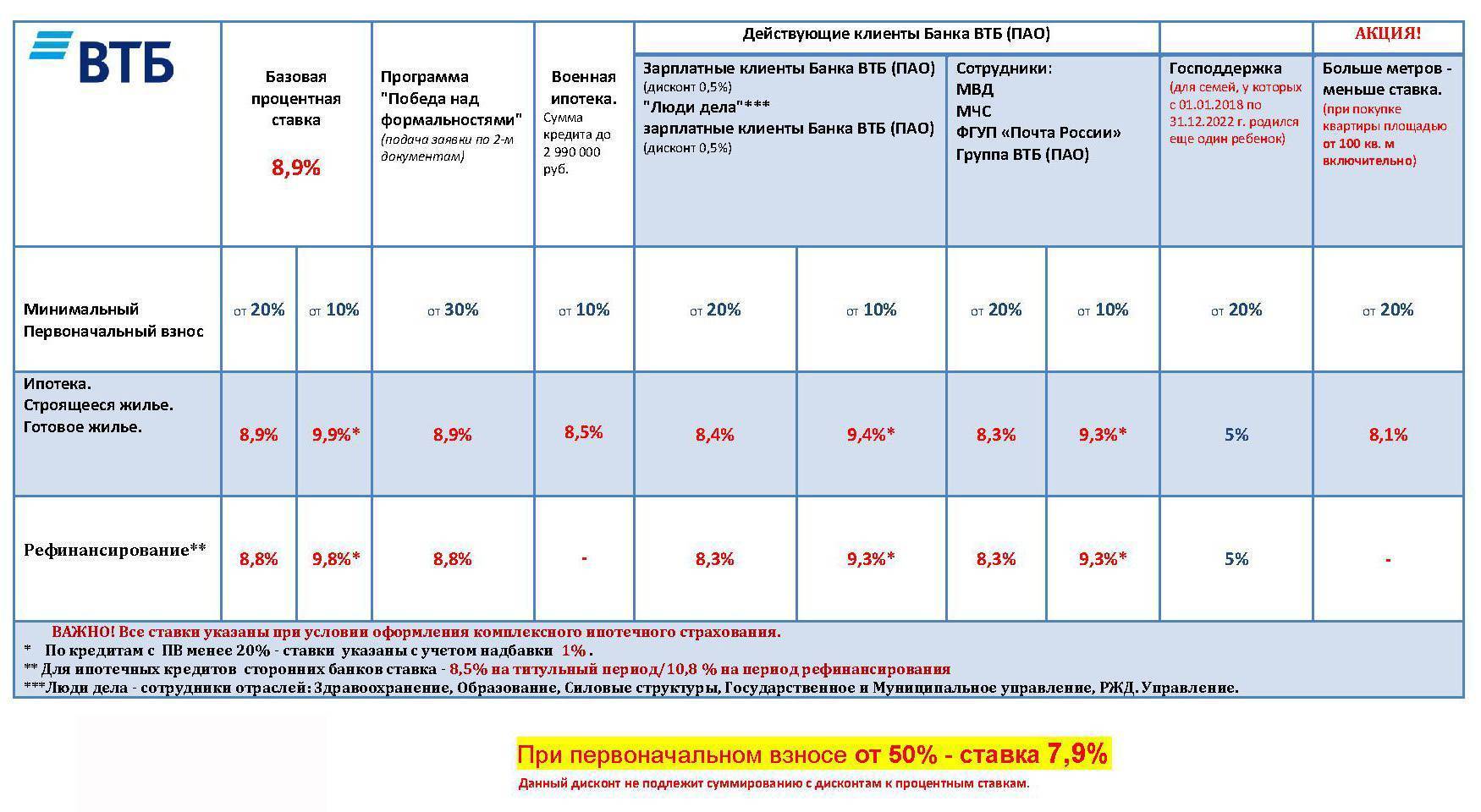

Начать стоит с главного. Процентная ставка по ипотечному рефинансированию в ВТБ начинается от 8,8%. Она действует, разумеется, не во всех случаях, а только при максимальных гарантиях возвратности.

Условия в 2021 году позволяют оформить перекредитование под меньший процент по упрощенной схеме, при которой заемщик предоставляет банку всего два документа – паспорт и другое подтверждение идентификации личности (военный билет, удостоверение военнослужащего или водителя, ИНН, СНИЛС, загранпаспорт – на выбор клиента). Легко заметить, что среди перечисленных вариантов нет справки о доходах.

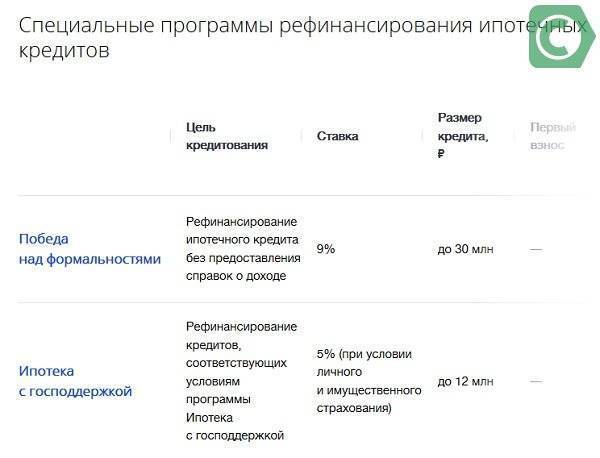

Так, в банке ВТБ сегодня работает программа перекредитования ипотеки «Победа над формальностями». В ее рамках заемщикам доступно рефинансирование кредитов под залог недвижимости в сумме до 30 млн руб. под 11% годовых на 20 лет.

Ставки по рефинансированию прозрачны, и зависят от категории клиента.

| Категория перезаемщика | Минимальная ставка ипотечного кредитования, % |

| Учители, врачи, государственные служащие, заработная плата которых перечисляется на карту своего банка, в данном случае ВТБ | 8,8 |

| Учители, врачи, государственные служащие, заработная плата которых перечисляется на карты других банков. Те же условия действуют для своих клиентов по зарплате независимо от рода занятий | 9,0 |

| Все заемщики, не относящиеся к вышеперечисленным двум категориям | 9,3 |

Максимальная сумма рефинансирования ограничена тридцатью миллионами рублей. При этом она не может превышать 80% цены залога. При оформлении по двум документам, то есть без подтверждения размера дохода, установлен предел в половину рыночной стоимости квартиры или дома, согласно экспертной оценке.

Нормативная продолжительность платежного периода при рефинансировании ипотеки в ВТБ составляет тридцать лет, а если взята в рамках программы «Победа над формальностью», установлен меньший предельный срок погашения – 20 лет.

При обязательном страховании залога, приобретение личного страхового полиса – дело добровольное. Но следует учитывать, что согласно общепринятой банковской практике, его наличие влияет на величину годовой ставки. Страхование рисков здоровья и жизни обойдется ежегодно в дополнительные 0,5–1% от суммы рефинансирования. Ровно один процент ВТБ добавит к ставке, если клиент откажется от оформления полиса. Есть прямой смысл согласиться.

Правилами банка предусмотрены другие дополнения к годовой ставке рефинансирования. К ней плюсуются 2% до тех пор, пока идет регистрация залога в пользу кредитора. Клиент заинтересован сделать это как можно быстрее, чтобы повышенный процент был исключен из расчетов.

Если заемщик по каким-то причинам не может или не хочет подтверждать величину своего дохода, ему в ВТБ могут поверить на слово, но непременно добавят 0,7% к годовой ставке рефинансирования.

Зачисления на банковский счет облагаются комиссией до 1,5%, но больше трех тысяч рублей с клиента не взимают.

Рефинансирование военной ипотеки в ВТБ производится под 9,7%. Это не самая низкая цифра (например, в Сбербанке России ставка меньше – 9,5%). Главное преимущество для военнослужащих – относительно короткий срок выдачи нового кредита.

Многим интересно, есть ли возможность использования материнского капитала в ВТБ при перекредитовании ипотек других банков. Физическим лицам следует учитывать, что программой «Победа над формальностями» это не предусмотрено. При обычном рефинансировании заемщику следует обратиться в Пенсионный фонд РФ. Обоснованное решение будет принято в зависимости от того, сколько стоит приобретаемое жилье.

Например, принята норма, согласно которой доля материнского капитала в первоначальном ипотечном взносе не может превышать 15% цены объекта. В каждом конкретном случае требуется индивидуальный подход. Погашение ипотеки после перекредитования в ВТБ также допускает использование маткапитала.

В отличие от многих других банков, в ВТБ нет дифференциации клиентов по региону проживания Условия, предлагаемые для ипотечного рефинансирования, будут одинаковыми в Санкт-Петербурге, Москве, Пензе, Саратове или Владивостоке.

Правом на налоговый вычет перезаемщики банка ВТБ пользуются точно так же, как и всякие другие граждане РФ, приобретающие недвижимость по ипотеке. Оно дает возможность сберечь значительную сумму, так как облегчает фискальную нагрузку.

Для сравнения – небольшая таблица с предложениями по рефинансированию от других российских банков:

Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|

| 7.99 % | 12 000 000 ₽Заявка | 300 000 ₽ | 20–75 | 1–25 г. | |

| 9.1 % | 30 000 000 ₽Заявка | 500 000 ₽ | 18–65 | 3–30 г. |

* ГПС – годовая процентная ставка (минимальная).

ВТБ: перекредитование потребительского кредита

Решение о перекредитовании займа должно основываться на ожидаемых показателях выгоды. Предварительно надо оценить параметры, рассчитать новый кредит, узнать порядок оформления.

Стандартные и акционные условия рефинансирования

ВТБ готов перекредитовать текущий долг на следующих условиях:

- сумма – 100 тыс. р. – 5 млн р.;

- срок возврата: корпоративные, зарплатные клиенты – 7 лет, остальные заемщики – 5 лет;

- поручительство и залог не требуется;

- процент зависит от величины кредита: до 500 тыс. р. – 12,9-16,9%, свыше этой суммы – 12,5%.

Схема механизма кредитования

До 31 мая 2018 года в ВТБ действует акционное предложение по перекредитованию – «Семейные ценности». Молодожены вправе претендовать на снижение ставки до 7,5% через 3 года кредитования. Требования к участникам акции:

- срок регистрации брака – до 1 года на момент одобрения перекредитования;

- состоять в браке – минимум 3 года после получения денег;

- отсутствие просрочек и реструктуризации долга.

Требования и документы

Подавать заявку на перекредитование в ВТБ могут физические лица – граждане РФ с пропиской в регионе размещения офиса ВТБ. Документы, обязательные к рассмотрению:

- паспорт;

- СНИЛС – свидетельство государственного пенсионного страхования;

- документация по долгам, которые надо перекредитовать;

- подтверждение доходов за полгода – 2-НДФЛ.

Доказательством платежеспособности может послужить справка по формуляру банка. Документ обязательно должен отображать: ФИО получателя, продолжительность работы, должность, наименование и адрес компании, оклад по месяцам. Справка визируется бухгалтером и руководителем.

Экземпляр документа

Расчет выгоды от перекредитования

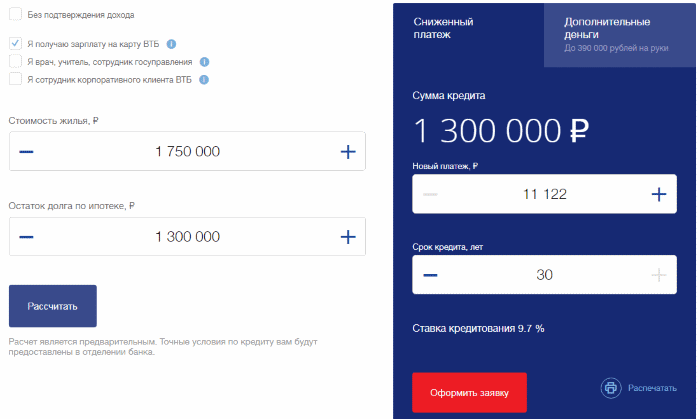

Предварительно рассчитать параметры будущей ссуды можно на официальном сайте ВТБ. В разделе «Частным лицам»/«Кредиты»/«Рефинансирование» есть калькулятор для подбора условий (ссылка). Порядок расчета:

- Отметить свой статус. Сотрудники корпоративных клиентов, участники зарплатных проектов ВТБ ставят галочку в соответствующей строке. Перечисленные категории могут претендовать на более низкую ставку перекредитования.

- В онлайн-форме указать платежи и суммарный долг по кредитам других банков.

- При необходимости получения денег сверх текущих обязательств, отметить соответствующий пункт.

- Нажать «Рассчитать».

Расчет от перекредитования

С правой стороны экрана выводится результат. Изначально, банк предлагает уменьшенный платеж. Параметры можно корректировать знаками «-»/«+».

Согласно введенным данным программа предлагает возможную сумму дополнительных денег. В этом случае существенно возрастает срок кредита.

Результат калькулятора по кредиту

Собираем документы

Учитывая, что рефинансирование всегда выполняется на заявительной основе, заёмщик собирает установленный пакет документов и передаёт их на рассмотрение кредитному специалисту ВТБ.

В обязательный пакет документации входят:

- заявление – пишется заёмщиком, может подаваться через законного представителя;

- кредитный договор;

- паспорт заёмщика;

- СНИЛС;

- справка о доходах по форме 2НДФЛ;

- ксерокопия трудового договора или иной документ, подтверждающий занятость;

- военный билет – актуально для заёмщиков призывного возраста, не достигших 27 лет;

- нотариальная доверенность – если документы подаются третьим лицом.

Отметим, что перечень документов не является исчерпывающим.

Помимо перечисленных бумаг и справок, ВТБ может запросить:

- справку по кредиту, выданную предыдущим банком: здесь содержатся сведения о кредитной истории, остаток средств, периодичность внесения платежей;

- свидетельства о рождении детей;

- свидетельство о заключении либо расторжении брака;

- акт оценки недвижимого имущества.

В этом случае перечисленные документы загружаются в отсканированном виде. Однако при вынесении положительного решения заёмщику в любом случае придётся заключать договор с банком и предъявить оригиналы всех загруженных документов.

На каких условиях ВТБ рефинансирует ипотеку других банков?

Стратегия банка заключается в том, чтобы создать максимально выгодные условия для своих клиентов. Это касается и новых заёмщиков, которые переходят в ВТБ от других кредиторов.

В настоящее время банк предлагает следующие условия для рефинансирования ипотечных займов:

- процентная ставка – от 10% годовых, рассчитывается индивидуально;

- период погашения – от 6 месяцев до 5 лет;

- сумма – от 100 000 рублей;

- поручительство – не требуется;

- залоговое имущество – согласно закону «Об ипотеке», недвижимость, приобретённая с привлечением залоговых средств, автоматически становится объектом залога;

- санкции за просрочку по платежам – 0.1% от суммы долга ежесуточно.

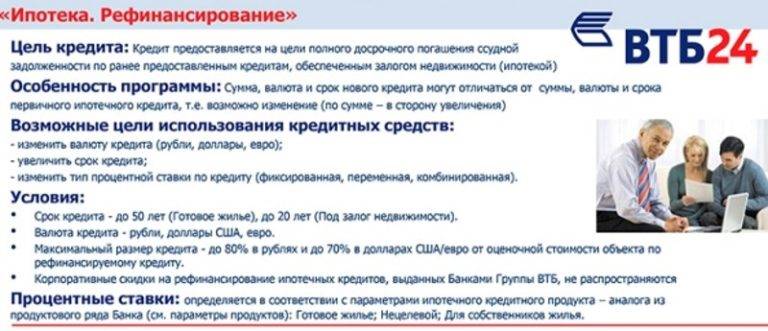

Рефинансирование ипотеки в ВТБ 24

Одной из услуг, предоставляемых банком ВТБ 24, является рефинансирование или, если говорить проще, перекредитование ссуды, оформленной потребителем в другой финансовой структуре. Чтобы воспользоваться программой рефинансирования ипотеки, клиент и сам кредит должны отвечать определенным требованиям, выдвигаемым компанией.

Соискатель должен соответствовать следующим критериям:

- являться резидентом Российской Федерации;

- иметь возраст в пределах 21-го года – 70-ти лет;

- быть трудоустроенным на одном месте на протяжении минимум 1-го года;

- обладать доказательствами своего хорошего материального положения;

- иметь постоянную прописку по адресу проживания.

К ипотечному кредиту предъявляются такие требования:

- не должно быть просрочек платежей и задолженностей;

- должны присутствовать все документы на приобретаемое жилье;

- покупаемый объект должен быть в надлежащем состоянии и не нуждаться в капитальном ремонте;

- необходимо чтобы договор ипотеки был заключен в рублях.

Список требований по решению банка может быть расширен либо упрощен.

Условия

Условия рефинансирования в банке ВТБ 24 следующие:

- годовая процентная ставка – от 9,7%;

- валюта – рубли (рефинансирвоание валютной ипотеки в банке ВТБ 24 невозможно);

- объем ипотеки — не более 80% от стоимости объекта (при заявке по двум документам — не более 50%).

- максимальный срок рефинансирования – до 30-ти лет (по 2 документам – до 20 лет);

- предельная сумма – не более 30 млн. руб.

- Возможно досрочное погашение займа без комиссий и ограничений.

Подать заявку проще всего через Интернет банк ВТБ.

Программа «Рефинансирование ипотеки» – условия 2021 года

- процентная ставка при рефинансировании ипотеки стороннего банка, включая клиентов, получающих зарплату на карту ВТБ – от 7,8%,с услугой «Отложенный платёж» можно не платить 3 месяца, дополнительные проценты не начисляются, ставка – от 8,1%;

- максимальная сумма кредита – до 30 млн. руб.;

- предоставляемая валюта – рубли РФ;

- размер кредита может составлять не более 90% (если соотношение суммы кредита к стоимости жилья больше 80%, ставка по кредиту увеличится на 0,5 п.п. );

- период кредитования – до 30 лет (по 2 документам – до 20 лет);

- комиссий за оформление кредита не взимается;

- при досрочном погашении отсутствуют штрафы и ограничения;

- допускается привлечение поручителей.

Более детальную информацию по индивидуальным условиям можете получить по телефону горячей линии банка.

Поэтому, при желании сделать рефинансирование имеющейся ипотеки на лучшие условия, постарайтесь подготовить документальное подтверждение всех имеющихся доходов, в том числе и не регулярных. Для расчёта ипотеки по новым условиям можете задействовать онлайн-калькулятор.

Условия по рефинансированию ипотеки в ВТБ 24

Банк ВТБ предлагает клиентам следующие условия:

- Максимальная сумма кредита — 30 млн рублей;

- Новый кредит оформляется без комиссий;

- Досрочное погашение займа не облагается комиссиями и штрафами;

- Максимальный срок нового кредита — 30 лет;

- Размер ссуды, полученной ранее в других банках, не может составлять более 80% от общей стоимости жилья. Другими словами, если вы совсем недавно приобретали недвижимость в ипотеку с первоначальным взносом менее 20%, вам скорее всего откажут в рефинансировании.

Обратите внимание: для лиц, желающих перекредитовать ипотечный займ по программе «Победа над формальностями», действуют иные условия. Будьте к этому готовы, когда обратитесь в отделение банка за оформлением займа.. ВТБ лояльно относится к внутренней миграции внутри страны, а потому наличие постоянной регистрации в регионе пребывания банка необязательно

Кроме того, подтвердить доходы можно не только стандартной справкой 2-НДФЛ, но и справкой по форме банка

ВТБ лояльно относится к внутренней миграции внутри страны, а потому наличие постоянной регистрации в регионе пребывания банка необязательно. Кроме того, подтвердить доходы можно не только стандартной справкой 2-НДФЛ, но и справкой по форме банка.

Учет дохода может производиться сразу по нескольким местам работы, где трудоустроен гражданин. Доход созаемщиков также учитывается, максимальное число привлекаемых людей к кредиту — 4 человека.

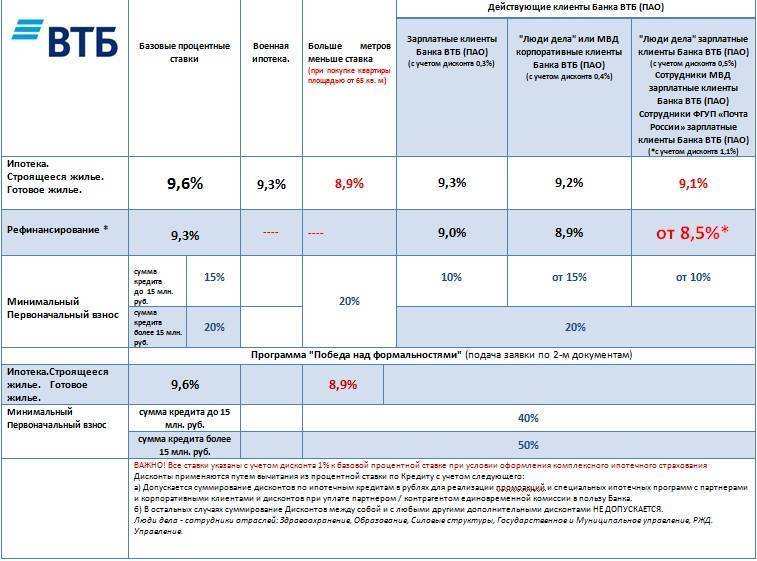

Процентные ставки

Размер ставки напрямую зависит от следующих параметров:

- Степень подтверждения дохода: официальная справка о доходах по форме 2-НДФЛ или справка о доходах по форме банка;

- Являетесь вы или не являетесь т.н. «зарплатным клиентом» (заключил ли работодатель с вами договор, согласно которому вы получаете зарплату на карту ВТБ);

- Заключили ли вы договор комплексного страхования;

- Относитесь ли вы к категории «люди дела». В эту категорию входят все сотрудники бюджетных организаций — полицейские, врачи, пожарные и т.д.

Так как людей еще нужно убедить рефинансировать ипотеку в ВТБ, руководство банка сделало максимальную процентную ставку совсем небольшой — 9,3% годовых (только в том случае, если заявитель желает перекредитовать займ «по двум документам»). Те, кто участвует в зарплатном проекте, получает ставку 9% годовых, для «людей дела» ставка уменьшается еще на 0,1 пункт.

Самая низкая ставка возможна для тех, кто является одновременно зарплатным клиентом и «человеком дела» — всего 8,8% годовых.

Сравнение минимальных процентных ставок на рефинансирование в разных банках.

| Банк | Ставка, % |

|---|---|

| Альфа-Банк | 11,54 |

| Газпромбанк | 9,2 |

| Абсолют Банк | 10,25 |

| ДельтаКредит | 10 |

| Открытие | 9,35 |

| ВТБ 24 | 8,8 |

| Уралсиб | 10,4 |

| Сбербанк | 9,5 |

| Райффайзенбанк | 9,5 |

| Россельхозбанк | 9,3 |

Условия страхования

В вопросе страхования, ВТБ руководствуется Гражданским Кодексом. Согласно положениям ГК РФ, банк не имеет права обязывать клиента оформлять страхование жизни, страховку от потери работы и т.д. Но пусть банк и не обязывает подписать страховой договор, в случае отказа от оформления комплексного страхования процентная ставка по кредиту увеличится на 1% годовых.

Страхование имущества в обязательном порядке должно быть оформлено в соответствии с Федеральным Законом «Об ипотеке». Вам понадобится явиться в Росреестр, снять обременение от старого банка и оформить новый залог на имя ВТБ.

Стоимость страховых премий включается в общую сумму кредита. Таким образом, в состав вашего ежемесячного платежа уже будет включена плата за страхование имущества.

Условия рефинансирования по двум документам

Для тех, кто не желает тратить много времени на поиск и оформление бумаг, разработана программа «Победа над формальностями». Программа отличается от стандартного рефинансирования меньшим количеством требуемых бумаг, но и более жесткими условиями:

- Процентная ставка не может быть меньше 9,3% годовых;

- Размер перекредитуемого займа должен составлять не более 50% от общей стоимости жилья. На примере: если ваше жилье стоит 3 млн, а размер вашего старого кредита составляет 1,5 млн. и более, вы не сможете получить доступ к «Победе над формальностями»;

- Максимальный срок кредитования ограничен 20 годами.

Какие документы нужны для рефинансирования ипотеки

Для того чтобы оформить перекредитование, необходимо заполнить заявление по образцу. Подать заявку можно на сайте компании или же при личном визите в филиал. Если заявка будет одобрена, то пользователю следует явиться в офис и принести с собой перечень документов, какие нужны для процедуры.

Для снижения процентной ставки нужно предъявить:

- паспорт (оригинал и копию);

- справку о получении доходов надлежащего образца;

- договор по действующему займу и права собственности;

- копию трудовой книжки (нотариально заверенную).

Система страхования основана на добровольном сотрудничестве сторон. Оформление страховки производится обязательно для одобрения выдачи займа. Чтобы заключить выгодную сделку следует предварительно изучить все имеющиеся варианты.

После подачи заявки должно пройти 2 дня для того, чтобы сотрудники банка рассмотрели заявление. Только после одобрения запроса можно приступать к оформлению сделки.

Погашать займ после перекредитования надо ежемесячно. В оплату входит часть основного долга и дополнительно взимается процент по займу. Посмотреть какую сумму нужно оплачивать ежемесячно можно в документах, выданных в офисе. Клиенту на руки будет выдана карта, а которую нужно будет переводить определенную сумму. Она будет списываться автоматически определенного числа.

Калькулятор рефинансирования

Размер платежа и ставки зависит от нескольких условий.

Размер платежа и ставки зависит от нескольких условий.

Каждый потенциальный заемщик понимает, что рефинансирование положительно скажется на его финансовом положении. Но мало кто может реально представить, какие изменения произойдут по текущим показателям:

- сумма ежемесячного платежа;

- срок кредитования;

- общая переплата по займу.

Рассчитать на калькуляторе новую ипотеку просто. Достаточно ввести следующие данные:

- оценочная стоимость жилья, оформленного в собственность;

- остаток долга по жилищному займу, оформленному в сторонней финансовой организации;

- наличие обстоятельств, влияющих на уменьшение процентной ставки (зарплатная карта ВТБ 24, сотрудник корпоративного клиента и т. д.).

Выгодно ли рефинансирование в банке ВТБ 24. Плюсы и минусы

Чтобы рефинансирование ипотеки в банке ВТБ 24 было выгодно клиенту, необходимо учесть несколько моментов:

Процент по ипотеке должен быть минимум на несколько пунктов ниже, чем по нынешнему ипотечному кредиту.

Должна снизиться итоговая переплата.

График внесения платежей должен быть более подходящим для клиента.

Если хотя бы два из перечисленных пунктов присутствуют, значит, можно смело обращаться в отделение банка, занимающееся перекредитованием.

Помимо прочего, рефинансирование позволяет снизить финансовое бремя на заемщика. А значит, если вам срочно нужен пересмотр условий платежей, скорее идите в банк. Тем более, что необходим запас времени, в течение которого банк такую процедуру проводит – провести рефинансирование в ВТБ 24 стоит в том случае, если вы не хотите подвергать риску свою кредитную историю, которая может пострадать, если вы собьетесь с графика выплат, пусть и объективным причинам. Стоит обратиться за рефинансированием еще до того, как оплата кредита станет для вас непосильной ношей.

Что касается минусов, то есть и они:

Ваша недвижимость по-прежнему остается, по сути, не вашей собственностью.

Придется оформлять новый договор страхования.

Придется платить за оценку недвижимости, услуги нотариуса и т.п.

Не каждый объект может подойти в качестве залога для ВТБ 24 (даже если подошел для другого банка).

Если в вашей кредитной истории есть темные пятна, то банк, скорее всего, откажет вам в займе.

Необходимо потратить немало времени на сбор документов.

Порядок подачи документов

Как происходит рефинансирование ипотеки других банков (кроме ВТБ 24)? Алгоритм действий для претендента такой:

- Предварительно рассчитать возможную выгоду от проведения перекредитования на онлайн-калькуляторе, расположенном на сайте ВТБ. После этого заполнить заявку и отправить ее.

- В банк подаются личные документы, а также документация на купленное жилье и на текущий жилищный кредит. Рассмотрение заявки займет примерно 5 дней, а при участии в программе «Победа над формальностями» понадобятся сутки на принятие решения.

- Если принято положительное решение, то заявитель обращается в ипотечный центр банка для дальнейшего заключения договора.

Специальное предложение для клиентов у которых нет справки о доходах

Какие документы необходимо подготовить? Их перечень зависит от статуса заемщика. Для зарплатных клиентов он следующий:

- паспорт,

- СНИЛС или ИНН.

Это же количество документов подают заемщики, не предоставляющие справки о доходах. Такая ситуация возможна, но ставка для такой категории заявителей будет выше.

Вам может быть интересно:

Для тех, кто имеет возможность подтвердить свою платежеспособность к указанному выше списку необходимо добавить:

- копию трудовой книжки;

- справку 2-НДФЛ или по форме банка (вместо них можно предъявить копию 3-НДФЛ за последние 2 года, завизированную в налоговой службе).

Поскольку для получения большей суммы банк предлагает подключить поручителей, они обязаны предоставить аналогичный пакет документов. Если один супругов, выступающий в роли поручителя не работает, то ему достаточно предоставить паспорт и СНИЛС (ИНН).

Для проведения процедуры перекредитования заявитель предоставляет бумаги по рефинансируемому объекту недвижимости:

- копию договора на покупку квартиры;

- информацию по кредиту (копию кредитного договора, выписку из интернет-банка), где имеются реквизиты банка-кредитора, сумма оставшейся задолженности).

Чем ВТБ отличается от ВТБ 24?

Перед тем, как приступить к вопросу рефинансирования, давайте вначале разберемся, чем же отличается банк ВТБ от ВТБ 24.

Финансовая компания ВТБ (полное название Внешторгбанк) была создана в 1990 году банком РСФСР и Министерством финансов России. Организация специализируется на предоставлении целого спектра услуг юридическим лицам, солидным предприятиям и компаниям. Сегодня ВТБ – один из крупнейших и авторитетных банков России. Узнайте его место в рейтинге надежности.

Что касается ВТБ 24, то это дочернее предприятие Внешторгбанка, основанное 2005 году. Полное его название «Внешторгбанк Розничные услуги». Основная сфера деятельности – это оказание финансовых услуг физическим лицам и индивидуальным предпринимателям среднего и крупного звена.

Выгода рефинансирования кредита и пример расчета

Перекредитование ипотеки в ВТБ пользуется большим спросом. Выгода рефинансирования кредита очевидна:

- Комфортные условия выплаты долга: нужно только раз в месяц вносить платеж.

- Консолидация в одном кредите ипотеки и других займов.

- Снижение размера ежемесячного платежа

- Можно получить дополнительные финансы на личные цели.

Например, в одном из банков была оформлена ипотека на сумму 1500000 рублей под 13% годовых. На эти средства клиент приобрел на вторичном рынке частный жилой дом с небольшим земельным участком. Дополнительно у заемщика имеется невыплаченный автокредит в том же банке (размер долга составляет 500000 рублей). Перед оформлением заявки на перекредитование остаток долга по обоим займам составит 1500000 рублей.

Клиент обратился в ВТБ и оформил кредит на рефинансирование ипотеки и автокредита. После подписания кредитного договора финансовая компания выдала заемщику 1500000 рублей под 13% годовых. После погашения всей суммы долга и регистрации договора ипотеки ставка была снижена до 11%. Сумма долга в итоге осталась прежней, а вот ежемесячный платеж и переплата существенно снизились.

Преимущества рефинансирования в ВТБ

Перед подачей заявки на перекредитование ипотеки необходимо взвесить все плюсы и минусы такого решения. В этом случае заемщик сможет самостоятельность оценить целесообразность использования рефинансирования.

Плюсы и минусы

Можно объединить несколько непогашенных кредитов в один.

Понижение кредитной ставки.

Клиент может воспользоваться специальными программами рефинансирования, которые позволяют улучшить условия погашения кредита.

Можно сократить срок кредитования или уменьшить ежемесячный платеж.

Много времени уходит на сбор документов. Бумажная волокита может быть достаточно утомительной.

Оформление кредита в ВТБ предполагает дополнительные финансовые расходы. Нужно выполнить расчеты заранее и понять, покрывает ли итоговая выгода при рефинансировании понесенные затраты.

Не исключен отказ в перекредитовании, но такое решение может принять любой банк.

Низкая процентная ставка может быть существенно увеличена через 5-10 лет

Именно этот пункт многие заемщики упускают из вида, а работники ВТБ стараются лишний раз не акцентировать внимание на подобной информации. Но даже если клиент будет знать об этом правиле, он надеется погасить долг раньше отведенного срока

Это получается далеко не у всех заемщиков, но в итоге изменить условия договора не получится.

Когда необходима перекредитация в ВТБ: плюсы сделки

Перекредтование актуально в следующих ситуациях:

- Изменение рыночных условий. В секторе кредитования наметилась тенденция снижения ставок. Заемщикам, оформившим ссуду пару лет назад, выгодней перекредитоваться в ВТБ под меньший процент.

- Сложность погашения. Закредитованность в разных банках часто приводить к просрочкам – клиент не успевает внести один платеж, как подходит срок по другому. Рефинансирование ВТБ позволяет объединить взносы.

- Финансовые трудности. Перекредитация помогает облегчить платежную нагрузку. Уменьшение ежемесячного взноса – весомый аргумент переоформления кредита по новым условиям.

Дополнительные плюсы работы с банком:

- возможность предварительного одобрения заявки через интернет;

- платежные льготы – кредитные каникулы в форс-мажорных ситуациях уберегут от просрочек;

- удобство погашения – в Москве и регионах расположено много офисов и платежных сервисов самообслуживания.

Отзывы о перекредитовании в ВТБ преимущественно положительные. Максимальную выгоду смогут получить держатели зарплатных карт ВТБ. Банк часто запускает разные акции рефинансирования для привлечения новых клиентов – это неплохой шанс сэкономить деньги и снизить платежную нагрузку.

Рефинансирование в ВТБ24 от 13,9%