Как вести учет прироста живой массы

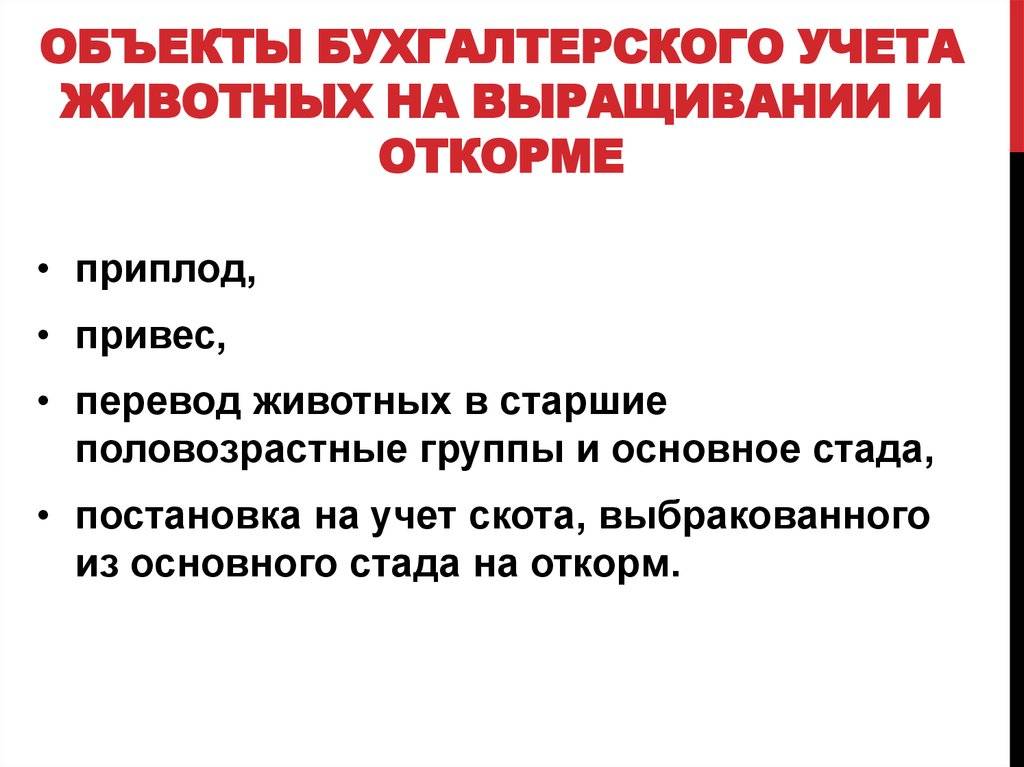

Основной целью перевода животного на откорм является получение прироста живой массы, как основного вида продукции. Результаты прироста массы необходимо ежемесячно фиксировать в ведомости (форма N СП-43) взвешивания животных с указанием даты и массы.

На основе полученных результатов составляют расчет (форма N СП-44) валового прироста живой массы скота по возрастным группам.

К массе, зафиксированной в отчете, добавляют массу выбывшего поголовья и вычитают массу поголовья на начало отчетного периода и поступившего за отчетный период. Итоговый расчет — это валовый прирост живой массы скота по возрастной группе, находящейся на выращивании и откорме.

Какой счет нужно использовать бухгалтеру?

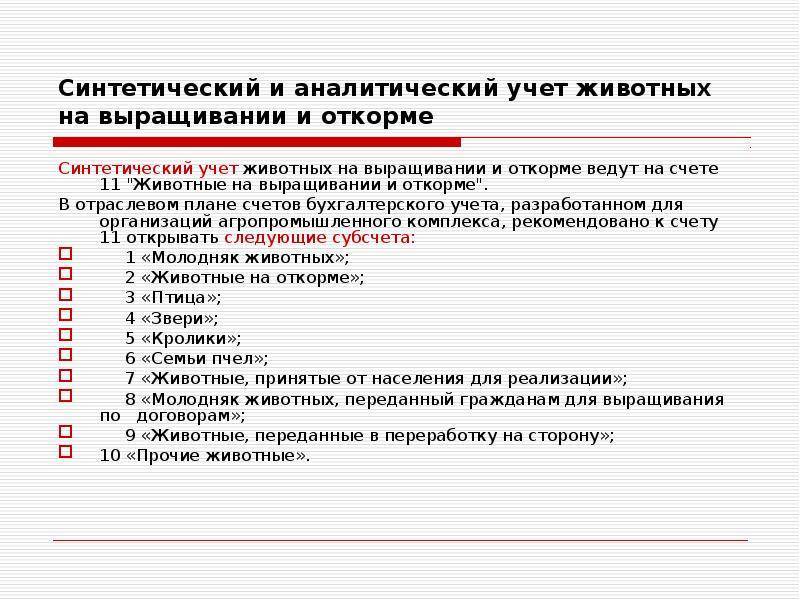

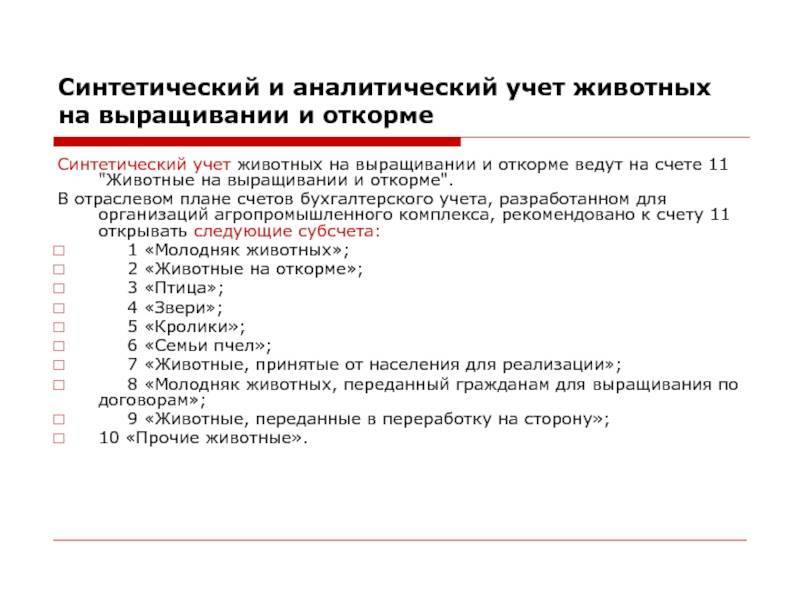

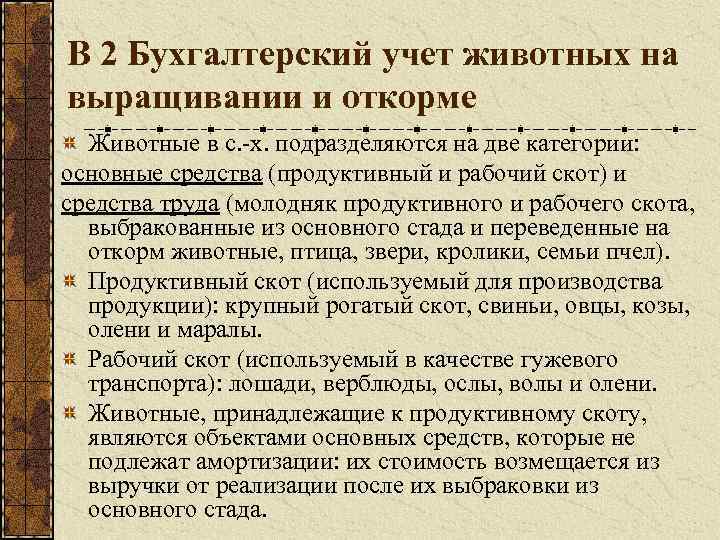

Животных на откорме объединят в одну группу и для ведения учета используют счет 11. Это специализированный счет, предназначенный для учета операций с молодняком, взрослыми особями, птицами, кроликами, пчелами.

По Дебету (ДТ) осуществляется оприходование, а по Кредиту (КТ) списание. Дебет счета отражает поступление животных на откорм. А в зависимости от источника поступления разнится кредит: от поставщиков — кредит 60; получение приплода — кредит 11; из основного стада — кредит 01

Счет 11 также используют для демонстрации сведений по животным, принятым от населения на продажу. А также через этот счет ведут аналитический учет.

Например, при оформлении приплода по каждому виду составляется акт по форме № СП-39 в день увеличения поголовья. В акте указывается ФИО работника, за которым закреплено животное, кличка или номер матки, количество голов и масса приплода. Отдельно фиксируются мертворожденные особи.

Отчет передают в бухгалтерию и на основании него составляют запись:

ДТ 11 КТ 20 субсчет “Животноводство”

Оприходован приплод молодняка КРС

Для учета животных на выращивании и откорме при выбраковке из основного стада составляется следующий отчет:

ДТ 11 КТ 01

Принят на учет продуктивный скот по первоначальной стоимости

Как вести оценку активов на животноводческом предприятии

В самом начале мы говорили, что активы предприятия складываются не только из денежных средств, но еще из имущества и оборудования. В животноводстве основное стадо также считается активом, поэтому обязано фиксироваться в бухгалтерском учете.

Чтобы оценить активы бухгалтер должен присвоить фактическую стоимость объекту имущества. Однако с оприходованием животных возникают сложности из-за постоянного изменения их ценности, поэтому для каждого животного была разработана своя система оценки активов.

Молочное производство: учитывается по плановой стоимости единицы приплода;

Мясное производство: масса теленка умножается на плановую стоимость килограмма.

Приобретение животного: фактическая стоимость за единицу;

Выбракованный скот: балансовая стоимость животных.

Также бухгалтерский отчет должен включать затраты на транспортировку и стоимость закупки поголовья с вычетом возмещаемого НДС.

Рабочий документ аудитора “Сличительная ведомость данных бухгалтерского и зоотехнического учета” за отчетный год

Месяцы | Данные бухгалтерского учета, голов | Данные зоотехнического учета, голов | Отклонения (+, -), голов | ||||

приплод | падеж | приплод | падеж | приплод | падеж | общая | |

Январь | 35 | 2 | 37 | 4 | -2 | -2 | - |

Февраль | 34 | 1 | 38 | 5 | -4 | -4 | - |

... | ... | ... | ... | ... | ... | ... | ... |

Аналогично проверяются операции по выбытию животных: продажа, забой, падеж. Проводя проверку, аудитор должен знать о возможных нарушениях в указанных операциях. Например, выявляются факты, когда систематически в день падежа животного средней упитанности производят забой тощего животного. В первичных документах по этим операциям (акты на выбытие животных и птицы (забой, прирезка, падеж), как правило, производят умышленную фальсификацию данных. В акте на падеж отражают массу более крупного животного (в действительности забитого на мясо), а в акте на забой – наоборот. Рассмотренное недобросовестное действие осуществляется с целью присвоения неучтенного мяса. Для выявления указанного нарушения следует применять прием логического сопоставления взаимосвязанных документов и параллельного моделирования данных. Результаты проверки можно представить в табличной форме (табл. 2).

Таблица 2

Проводки

Формирование записей в БУ связано со способом поступления животных в организацию. Приведем основные проводки по учету животных:

- Дт 11 Кт 60 – животные, не входящие в состав ОС, приняты на учет по фактической стоимости от стороннего поставщика.

- Дт 19 Кт 60 – если агрофирма платит НДС.

- Дт 08 Кт 60 – стоимость приобретения у поставщика взрослых животных в основное стадо.

- Дт 08 Кт 23 (26, 70, 76) – если имели место дополнительные затраты при приобретении животных.

Как правило, по сч. 08 открывается отдельный субсчет «Приобретение взрослых животных». Дт 01 Кт 08 – скот в ОС учтен. По сч. 01 используется субсчет «Скот рабочий и продуктивный». Дт 11 Кт 98/2 – поступление безвозмездно животных, не предназначенных для ОС.

Дт 08 Кт 98/2, Дт 08 Кт 23 (26, 70, 76), Дт 01 Кт 08 – проводки по учету взрослых животных для пополнения основного стада, если они получены безвозмездно.

Следует помнить, что полученное безвозмездно животное (его стоимость) – это доход агрофирмы. Его фиксируют проводкой Дт 98-2 Кт 91-1.

Вклад в уставный капитал отражают аналогично приведенным схемам проводок, по Кт 75/1:

- Дт 11 Кт 75/1.

- Дт 08 Кт 75/1.

- Дт 08 Кт 23 (26, 60, 76).

- Дт 01 Кт 08.

Приплод молодняка, в том числе и новых пчелосемей, приходуется Дт 11 Кт 20 (23). Счет 23 используют, если в учете выделен отдельным субсчетом гужевой транспорт и получен соответствующий приплод. Использование плана счетов в с/х отрасли регулируется пр. Минсельхоза № 654 от 13/06/01 г.

Учет поступления животных

Птица и скот приходуются в состав животных на откорме и выращивании по разным причинам. Это может быть покупка, приплод, выбраковка, принятие в дар или принятие на продажу от населения. В каждом из этих случаев после осуществления оценки суммы относятся в дебет 11 на соответствующий субсчет. При оформлении приплода необходимо составлять акт по форме № СП-39. Этот акт составляется в двух экземплярах заведующим фермой, зоотехником или бригадиром в день получения приплода отдельно по каждому виду. В нем отражается фамилия, имя, отчество работника, за которым закреплены животные, кличка или номер матки, количество голов и масса полученного приплода, присвоенные инвентарные номера, делаются отметки об отличительных признаках.

Акты подписываются материально-ответственными лицами. Отдельно фиксируются мертворожденные животные.

Один экземпляр акта используют для записей в зоотехническом учете, а затем передают материально-ответственному лицу. Второй передается в бухгалтерию на следующий день после его составления.

На основании актов на оприходование приплода в бухгалтерии делают запись:

Дебет 11

Кредит 20 субсчет «Животноводство»

— оприходован приплод молодняка КРС.

Покупка птицы и скота у населения оформляется договором купли-продажи и приемо-расчетной ведомостью на животных, принятых от населения (форма N СП-40) с указанием стоимости по ценам приобретения, голов, веса и упитанности.

Приобретение птицы и скота у населения оформляется проводкой: Дебет 11 «Животные на откорме» Кредит 60 «Расчеты с поставщиками».

При безвозмездной передаче молодняка делается проводка: Дебет 11 «Животные на откорме» Кредит 98 «Доходы будущих периодов».

При покупке у сторонних фирм учет ведется с использованием счетов-фактур и товарно-транспортных накладных. Таким образом, животные, приобретенные со стороны, а также поступившие в порядке безвозмездной передачи, приходуются на основании товарно-транспортных накладных и счетов-фактур, актов приема-передачи, ветеринарных, племенных свидетельств и других документов.

В этом случае бухгалтер предприятия отражает эти операции покупке у сторонних фирм так:

Дебет 11 «Животные на откорме» Кредит 60 «Расчеты с поставщиками»,

Дебет 19 «НДС» Кредит 60 «Расчеты с поставщиками».

То есть, приобретение животных у поставщиков отражают в бухгалтерском учете следующими записями:

Дебет 11 Кредит 60

— оприходован для выращивания и откорма полученный от поставщиков молодняк КРС;

Дебет 19 Кредит 60

— отражена сумма НДС, предъявленная поставщиком по счету-фактуре.

Организация учета животных на выращивании и откорме при выбраковке из основного стада оформляется записью:

Дебет 11 «Животные на откорме» Кредит 01 «Основные средства».

При этом перевод делается по первоначальной стоимости животного.

То есть, животных, выбракованных из основного стада и поставленных на откорм, принимают на учет записью:

Дебет 11 Кредит 01

— принят на учет продуктивный скот по первоначальной стоимости.

Типовые проводки по 11 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Оприходованы животные, выбракованные из основного стада | 11 | 01 |

| Отражено перемещение животных внутри организации по разным субсчетам. Переведены животные из одной группы в другую. | 11 | 11 |

| Оприходованы животные по учетным ценам | 11 | 15 |

| Списаны на увеличение стоимости животных расходы основного производства на их выращивание и откорм | 11 | 20 |

| Списаны на увеличение стоимости животных расходы вспомогатльного производства на их выращивание и откорм | 11 | 23 |

| Списаны на увеличение стоимости животных расходы подсобного хозяйства на их выращивание и откорм | 11 | 29 |

| Списаны на увеличение стоимости животных расходы на содержание заготовительных и приемных пунктов | 11 | 44 |

| Оприходованы животные, поступившие от поставщиков | 11 | 60 |

| Учтены при формировании стоимости животных проценты по краткосрочным кредитам и займам, полученным для их покупки | 11 | 66 |

| Учтены при формировании стоимости животных проценты по долгосрочным кредитам и займам, полученным для их покупки | 11 | 67 |

| Суммы невозмещаемых налогов и сборов, начисленных в связи с покупкой животных, включены в их первоначальную стоимость | 11 | 68 |

| Оприходованы животные, приобретенные подотчетными лицами | 11 | 71 |

| Оприходованы животные, внесенные в качестве вклада в уставный капитал | 11 | 75-1 |

| Отражена стоимость услуг, оказанных сторонними организациями, по доставке и содержанию животных | 11 | 76 |

| Оприходован молодняк животных, закупленный у физических лиц | 11 | 76 |

| Получены животные от головного отделения (проводка в учете филиала) | 11 | 79-1 |

| Получены животные от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 11 | 79-1 |

| Оприходованы животные, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 11 | 80 |

| Оприходованы животные, полученные в качестве целевого финансирования | 11 | 86 |

| Оприходованы животные, выявленные при инвентаризации и ранее не учтенные на счетах бухгалтерского учета | 11 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Молодняк животных переведен в основное стадо | 08 | 11 |

| Стоимость забитых животных списана на затраты основного производства | 20 | 11 |

| Стоимость забитых животных списана на затраты вспомогательного производства | 23 | 11 |

| Стоимость забитых животных списана на затраты подсобного хозяйства | 29 | 11 |

| Животные, находящиеся на выращивании и откорме, отгружены покупателям (если выручка от продажи определенное время не может быть признана, например если договором установлен особый порядок перехода права собственности от продавца к покупателю, а так же при экспорте и по договору комиссии) | 45 | 11 |

| Списаны за счет страхового возмещения застрахованные животные в результате их гибели | 76-1 | 11 |

| Предъявлена претензия поставщикам животных при несоответствии цен и тарифов, указанных в счетах на оплату, заключенным договорам (если несоответствие было выявлено после оприходования ценностей) | 76-2 | 11 |

| Скорректирована стоимость животных, ранее неверно учтенная в результате арифметической ошибки | 76-2 | 11 |

| Животные переданы филиалу, выделенному на отдельный баланс (в учете головного отделения организации) | 79-1 | 11 |

| Животные переданы головному отделению организации (проводка в учете филиала) | 79-1 | 11 |

| Переданы участнику простого товарищества животные при прекращении договора о совместной деятельности (проводка на отдельном балансе совместной деятельности) | 80 | 11 |

| Списана себестоимость проданных животных (если продажа животных является обычным видом деятельности организации) | 90-2 | 11 |

| Стоимость животных, проданных скотозаготовительным организациям для забоя, учтена в составе прочих расходов | 91-2 | 11 |

| Списана на прочие расходы стоимость животных, павших или забитых в связи с чрезвычайными обстоятельствами | 91-2 | 11 |

| Отражена стоимость павших и вынужденно забитых животных | 94 | 11 |

Литература

- Алборов Р.А. Аудит в организациях промышленности, торговли и АПК: Учебное пособие. – М: Дело и сервис, 2004. – 464 с.

- Белов Н.Г. Контроль и ревизия в сельском хозяйстве. Издание четвертое, переработанное и дополненное. – М: Финансы и статистика, 2005. – 320 с.

- Данилевский Ю.А. Аудит: Учебное пособие / Ю.А. Данилевский, С.М. Шапигузов, Н.А. Ремизов, Е.В. Старовойтова. Издание второе, переработанное и дополненное. – М: ФБК-ПРЕСС, 2002. – 544 с.

- Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве. Т. 1. Ч. 1. Бухгалтерский финансовый учет: Учебник. Издание четвертое, переработанное и дополненное. – М.: Финансы и статистика, 2003. – 488 с.

- Широбоков В.Г. Практикум по аудиту в организациях АПК: Учебное пособие / В.Г. Широбоков, Т.И. Логвинова. – М: Финансы и статистика, 2006. – 384 с.

В.Г.Широбоков

Д. э. н.,

профессор,

заведующий кафедрой,

аттестованный аудитор

кафедра бухгалтерского учета и аудита

Воронежского государственного аграрного

университета им. К.Д.Глинки

Т.И.Логвинова

К. э. н.,

доцент,

аттестованный аудитор

кафедра бухгалтерского учета и аудита

Воронежского государственного аграрного

университета им. К.Д.Глинки

Задачи бухгалтерского учета в сельском хозяйстве

У бухгалтера на животноводческом комплексе всегда полно работы. Ведь масса скота ежедневно растет, а животные сменяют друг друга, поэтому все показатели необходимо постоянно фиксировать в отчетах и не задним числом, а датой, когда эти данные были получены. Поэтому контроль в хозяйстве должен осуществляться непрерывно.

Животные, попадающие в состав оборотных средств, фиксируются в документации на трех уровнях: поступление, откорм и выбытие. Именно эти показатели перевода из одной группы в другую, а также подсчет голов, бухгалтерия должна своевременно и четко отражать в документации.

Работа профильного сотрудника движется в постоянном и безумном темпе, где основные цели бухгалтера отталкиваются от ключевых задач производства:

Необходимо постоянно следить за обновлением данных;

Обоснованно оценивать поступающих животных;

Контролировать сохранность скота на откорме;

Фиксировать результаты откорма;

Проводить инвентаризацию.

Если в маленьких хозяйствах с этими задачами может справится один человек, то с увеличением количества поголовья могут понадобиться дополнительные силы.

Бухучет: животные – ОС

В составе основных средств учитывают взрослых животных (племенной, рабочий и продуктивный скот), а также отелившихся нетелей.

Как учесть перевод отелившихся покупных нетелей в основное стадо

Нетелей переведите в основное стадо после первого отела. Учитывайте их в составе основных средств. Стоимость на дату перевода определяйте в зависимости от того, был привес коровы после отела или отвес.

Если после отела привес:

Стоимость покупной нетели на дату перевода в основное стадо | = | Стоимость приобретения (цена, расходы на доставку, иные расходы) | + | Прирост живой массы коровы с даты оприходования по дату отела | × | Плановая себестоимость 1 ц прироста живой массы |

Прирост живой массы определите на дату отела. Для этого взвесьте корову после отела. Из полученной массы вычтите массу коровы на дату оприходования. В период стельности до отела прирост не определяйте.

Если после отела у коровы отвес, переведите ее в основное стадо по покупной стоимости.

Стоимость покупной нетели на дату перевода в основное стадо | = | Стоимость приобретения (цена, расходы на доставку, иные расходы) |

Перевод в основное стадо отразите проводками:

Дебет 08 Кредит 11

– отражен перевод животного в основное стадо;

Дебет 01 Кредит 08

– учтено животное в составе основных средств.

Как учесть покупной взрослый племенной, рабочий, продуктивный скот

При приобретении взрослых животных (племенного, рабочего, продуктивного скота) для формирования основного стада, оприходуйте их как основные средства. Каждому животному присвойте инвентарный номер, а крупным животным (коровам, быкам-производителям и т. п.) дайте кличку. На каждое животное основного стада откройте инвентарную карточку, например по форме № ОC-6, в которую занесите все данные, характеризующие животное.

В бухучете затраты, связанные с приобретением взрослых животных, являющихся основными средствами, отражайте на счете 08 «Вложения во внеоборотные активы» субсчет «Приобретение взрослых животных». Принятие основных средств к учету отражайте на счете 01 «Основные средства».

В учете сделайте проводки:

Дебет 08 субсчет «Приобретение взрослых животных» Кредит 60 – отражена стоимость животных, приобретенных за плату, которые будут учтены в составе основных средств;

Дебет 08 субсчет «Приобретение взрослых животных» Кредит 23 (26, 70, 76…) – отражены затраты на приобретение животных, которые будут учтены в составе основных средств.

При завершении операций по формированию основного стада:

Дебет 01 субсчет «Скот рабочий и продуктивный» Кредит 08 субсчет «Приобретение взрослых животных» – принят к учету племенной, продуктивный, рабочий скот.

Правила учета

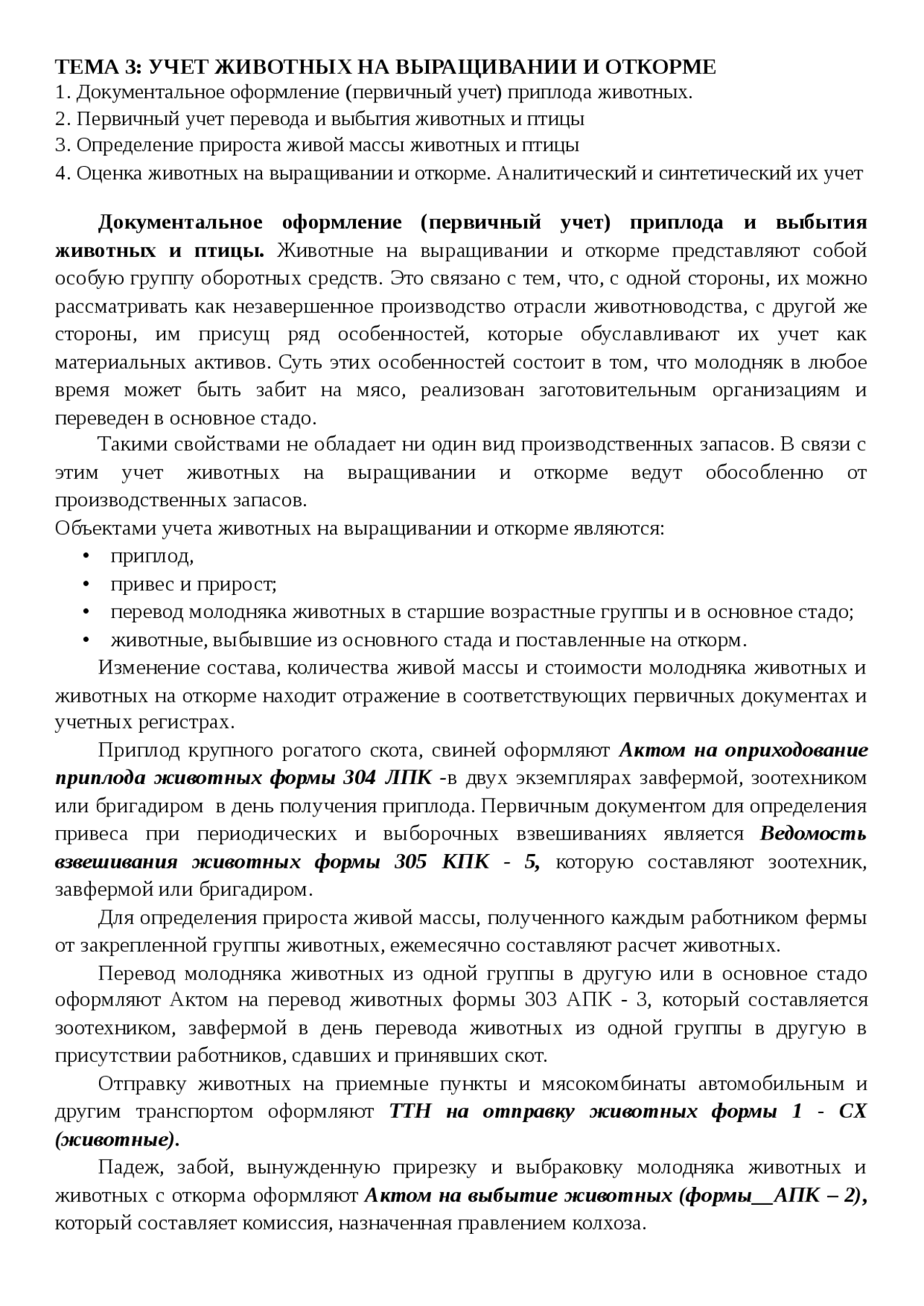

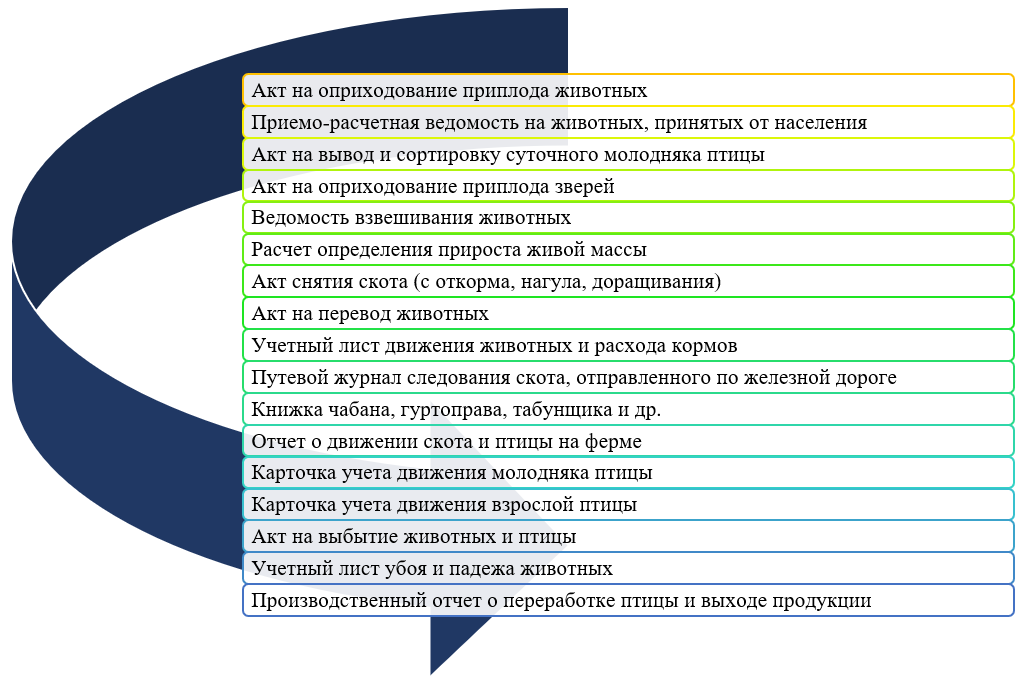

Общее правило об оприходовании активов на основании первичных документов сохраняется и в этом случае (ФЗ-402 «О бухучете» от 06/12/11 ст. 9). Есть и особенности, в частности, при постановке на учет приплода. Одним из основных первичных документов здесь будет «Акт на оприходование приплода животных» (ф. СП-39) или внутрифирменные документы, разработанные на основе данной формы. Актом оформляется поступление новорожденных поросят, ягнят, жеребят, телят (не на племя), новых пчелиных семей при роении. Он составляется в двух экземплярах ответственными за получение приплода лицами: бригадиром, заведующим фермой, ветврачом в тот же день, когда получен приплод, и ими же впоследствии подписывается.

На каждый вид приплода составляется отдельный документ. В него вписывается ФИО работника, за которым животные закреплены, данные матки (номер, кличка), число новорожденных животных, их масса, инвентарные номера, особенности. Обязательно фиксируют отдельно мертворожденный приплод. Один экземпляр остается на ферме, а другой получает бухгалтер. На основе этих данных формируются проводки БУ.

Аналогично заполняются и другие формы, например, № СП-41 (на вывод и сортировку суточного молодняка птицы в инкубаторах); по форме № СП-42 приходуют зверей и кроликов. Документы также заполняют по каждому виду, по породам.

Особенности оформления актов рассматриваются в Приказе Минсельхоза РФ № 73 от 02/02/04 г., утверждающем рекомендации по учету затрат в животноводстве. Другой приказ того же ведомства № 25 от 01/02/11 г. утверждает правила ведения учета в племенном скотоводстве, в частности форму регистрации приплода животных на племя. Форма опубликована в приложении 4 к Правилам.

Важно! Некоторые виды животных (звери и кролики) приходуются актом по мере появления приплода. Записи завершают после окончания щенения (окрола)

Акт закрывают не позднее последнего дня отчетного месяца, в дальнейшем при необходимости открывают новый акт.

Порядок оценки и, соответственно, постановки на учет приплода по стоимости описан в п. 9 Методических рекомендаций от 2/02/04 г. № 73 и п. 65 Методических рекомендаций, Минсельхоза от 6/06/03 г. № 792.

К примеру, телята в молочном животноводстве ставятся на учет по плановой себестоимости 1 головы. Плановая себестоимость, в свою очередь, – это затраты на содержание молочных коров и быков-производителей, исключая побочную продукцию. Ее распределяют в пропорции 90% на молоко и 10% на приплод. Затраты делят на количество продукции и получают себестоимость центнера молока и головы приплода.

Некоторые положения двух упомянутых документов не совпадают. Так, оценку приплода в мясном скотоводстве в п. 9 Рекомендаций № 73 предлагается делать исходя из живой массы теленка и плановой себестоимости килограмма живой массы отъемышей. Документ № 792 п. 65.3 рекомендует оценивать тот же актив иным способом. Голову приплода оценивают исходя из живой массы теленка и фактической себестоимости 1 ц живой массы отъемышей в возрасте до 8 месяцев прошлого года.

Целесообразно закрепить один из способов оценки в учетной политике и пользоваться им. Отметим, что Методические рекомендации от 2/02/04 г. № 73 — более поздний документ.

Другие способы поступления животных оформляются в основе своей стандартными действиями и документами. Если имело место поступление животных в качестве вклада в УК, необходим акт приема-передачи. Унифицированной формы он не имеет.

Поступление животных на основании договора за плату оформляется пакетом расчетных документов, в том числе и накладными, ТТН, счетами-фактурами. Безвозмездная передача оформляется так же. На животных должны быть оформлены ветеринарные, племенные и иные сопроводительные документы (п. 22 Рекомендаций Минсельхоза № 73 от 2/02/04 г.).

Падеж скота

При гибели животных или случаях забоя надо составить акт по форме № СП-54.

Продукцию, полученную при этом, приходуют на склад по накладным.

Забой оформляют такими проводками:

Дебет 94 «Недостачи и потери» Кредит 11 «Животные на откорме» – зафиксирована в бухучете пропажа скота, или его падеж.

Дебет 20 «Основное производство» Кредит 11 «Животные на откорме» – отражена стоимость животных (в т. ч. молодняка), забитых на мясо после откорма.

-

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – на склад оприходованы шкуры, мясо.

В конце месяца необходимо составить отчет по форме № СП-51. Этот отчет наряду с первичными документами передается в бухгалтерию.

Проводки по 11 счету «Животные на выращивании и откорме»

Корреспонденция счетов и основные проводки по 11 счету 11 приведены ниже в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 11 | 15/60 | Приобретение животного у сторонней организации | ТТН, ветеринарное/племенное свидетельство |

| 11 | 01 | Животное из основного стада | СП-51, сп-47 |

| 11 | счета затрат на содержание | Молодняк (приплод) | СП-39 |

| 11 | Стоимость привеса/прироста (ежемесячно) | Бухгалтерская справка-расчёт | |

| 08 | 11 | Молодняка, готового к переводу в основное стадо | |

| 01 | 08 | Перевод молодняка в основное стадо | ОС-6, СП-43, СП-44, Акт взвешивания, СП-51 |

| 90 | 11 | Выбытие животного на сторону | ТТН, счёт-фактура, Счёт |

| 62 | 90 | Сумма продажи | Бухгалтерская справка-расчёт |

| 91 | 01 | Продажа выбракованного животного (без откорма) скотозаготовительной организации | СП-32 |

| 94 | 11 | Порча ценностей – павшее/вынужденно забитое животное (кроме эпизоотии/стихийного бедствия) | СП-43, СП-44, Акт взвешивания, СП-51 |

| 91 | 11 | Стоимость павшего/забитого животного в связи с эпизоотией/стихийным бедствием. | СП-43, СП-44, Акт взвешивания, ТТН |

Бухгалтерский учет на ферме

Все мы знаем эти банальные вещи о том, что вести бухгалтерский учет в организации необходимо правильно и без ошибок, иначе могут возникнуть проблемы с налоговой.

Однако в животноводческой отрасли из-за особенностей учета ошибки и несостыковки в отчетности происходят чаще всего. Поэтому прежде чем говорить об учете животных на выращивании, следует разобраться в том, что являться активом на предприятии.

Активы — это все имущество, денежные средства, оборудование и прочие вещи, которыми владеет предприятие. Также в бухгалтерском деле принято упоминать пассивы, под которыми понимают все источники формирования имущества (активов) предприятия.

Например, вы решили организовать ферму и в качестве уставного капитала вложили 100 000 рублей и земельный участок под коровник и пастбище — это активы вашего предприятия. За счет этих активов появился уставной капитал, который выступил в качестве источника формирования имущества хозяйства и стал пассивом.

Следуя приведенной логике становится понятно, что животные, которых вы купите для развития своего хозяйства, также станут активами предприятия. Однако все не так просто. Ведь даже скот подразделяется на разные типы активов, поэтому вести учет основного стада и молодняка следует отдельно.

Примеры операций и проводок по 11 счету

Пример 1. Покупка молодняка по договору купли-продажи

Допустим, ООО «Весна» приобрела крупный рогатый скот, молодняк, стоимостью – 120 000руб. Расходы по доставке скота составили 55 000руб.

ООО «Весна» в бухгалтерском учете учитывает животных на 11 счете по фактической себестоимости, что закреплено в учётной политике, и не относится к плательщикам НДС.

В учете ООО «Весна» делаются следующие проводки по 11 счету при покупке молодняка КРС:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 11 | 60 | 175 000 | Поступление животных отражено | ТТН, ветеринарные свидетельства |

| 60 | 51 | 175 000 | Произведена оплата поставщику | Платёжное поручение |

Пример 2. Покупка молодняка по договору купли-продажи с применением 15 и 16 счета

Допустим, ООО «Весна» приобрела 11 голов крупного рогатого скота (молодняк) стоимостью 11 000руб. Расходы по доставке животных – 26 000руб. Учётная цена молодняка – 12 000руб.

ООО «Весна» учитывает животных на 15 и 16 счете по учётной цене, что закреплено в учётной политике и не относится к плательщикам НДС.

В учете ООО «Весна» делаются следующие проводки по 11 счету при покупке молодняка КРС с применением 15 и 16 счета:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 15 | 60 | 121 000 | Поступление животных отражено (оценка по договору). | ТТН, ветеринарные свидетельства |

| 15 | 60 | 26 000 | Расходы учтены в фактической себестоимости животных. | ТТН и др. |

| 11 | 15 | 132 000 | Оприходование животных по учётной цене. | |

| 15 | 16 | 11 000 | Отклонение фактической себестоимости от учётной цены (превышение). | Бухгалтерская справка |

| 60 | 51 | 147 000 | Произведена оплата поставщику. | Платёжное поручение |