Дополнительные услуги

Вызов аварийного инспектора ДПС и справки из ГИБДД считаются дополнительными опциями, которые влияют на цену страховки КАСКО. На среднюю цену страховки КАСКО также влияют следующие факторы:

- Если есть охраняемая ночная стоянка или гараж.

- Если страхователь меняет страховую компанию.

- Процент стабильности страховщика.

- Приобретение машины в кредит.

- Оформление полиса КАСКО в рассрочку.

Все эти перечисленные критерии считаются потенциальным источником экономии при определении полной стоимости КАСКО. Если не попадать в аварии, иметь колоссальный опыт езды и соответствующий возраст авто — можно получить высокую сумму страховки. Субъективные критерии — франшиза или тип выплат — выбирает сам клиент, полагаясь на свой опыт и цели, которые он ставит.

Страховка КАСКО бывает нескольких типов:

- Полноценное КАСКО (оформление страховки от вреда и угона).

- Неполноценное КАСКО (оформление страховки от вреда).

Застраховать авто от угона в России нельзя — страховые компании не хотят иметь дело с отдельными страховыми случаями, так как есть вероятность попасться на мошеннические уловки со стороны покупателя страховки. Перед выбором любой из этих программ оформления страховки необходимо внимательно ознакомиться с договором, читать каждый пункт договора.

В договоре может быть отмечен пункт о невозможности выплат по страховой ситуации, если в машине были забыты ключи или документы на авто. Такое требование является четким и законным. Однако он противоречит Гражданскому кодексу РФ, и если вы обращаетесь в суд, то решение принимается в пользу страхователя.

Подключение телематического обслуживания позволяет улучшить умения езды и снизить число аварийных ситуаций. Но основное достоинство решения состоит в том, что услуга делает отношения со страховой компанией честными и законными, а ваша езда становится безопасной.

Как сэкономить на КАСКО

Рассчитывая стоимость КАСКО, вы заметили , что стоимость полиса отличается в зависимости от страховой компании. Что бы сэкономить на покупке страховки:

- узнайте стоимость у нескольких страховщиков,

- используйте франшизу,

- выбирайте неполный пакет КАСКО,

- акции страховых компаний или особые предложения

Некоторые страховые компании предоставляют собственные выгодные предложения.

- «50/50», когда клиент и компания делят убытки пополам.

- «Голое КАСКО» — один из наиболее дешевых вариантов.

- «Смарт» — автовладельцу выплачивается полная стоимость ущерба, но не больше двух раз за год.

- «VIP» или «Все включено» — к основному полису добавляются некоторые условия на усмотрение компании.

Видео: Как сэкономить на полисе КАСКО

Для того что бы условия страхования были приемлемыми предлагаем воспользоваться нашим онлайн калькулятором КАСКО. Вы посмотрите предложения от 20 ведущих страховых компаний России.

Сколько стоит страховка на машину по КАСКО на год

Стандартная ценовая категория для страхового полиса составляет от 4 до 12% от рыночной стоимости авто.

Стандартная ценовая категория для страхового полиса составляет от 4 до 12% от рыночной стоимости авто.

Высокие тарифы основаны на статистике, по которой в России происходит наибольшее количество угонов и аварий. Но бывают и исключения. Более выгодные условия могут получить водители с чистой страховой историей.

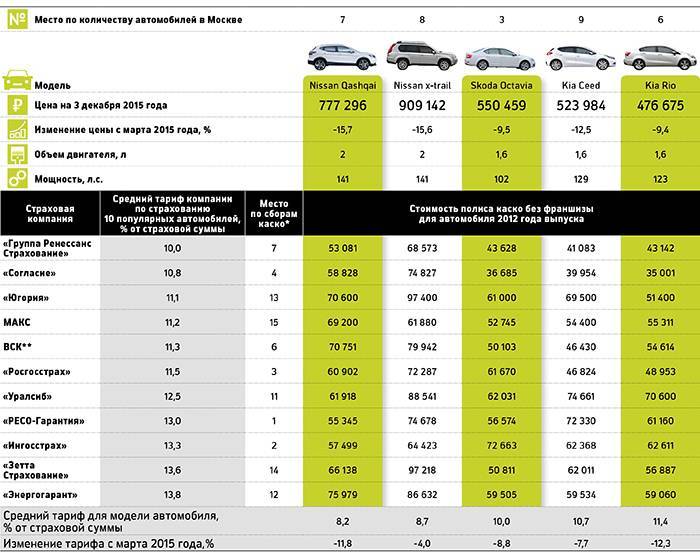

В таблице приведена стоимость полиса КАСКО на год для распространенных и бюджетных марок автомобилей. Стоимость страховки КАСКО для машин стоимость которых составляет более 2 500 000 рублей составит примерно в 4-7% от рыночной стоимости машины.

| Марка машины | Средняя стоимость КАСКО на новый автомобиль на год | |||

| г. Москва | МО | СПБ | Ленинградская обл. | |

| Chevrolet Cruze | 49 135 | 45 113 | 47 933 | 44 972 |

| Daewoo Matiz | 28 022 | 27 001 | 28 264 | 28 732 |

| Daewoo Nexia | 46 238 | 40 321 | 42 500 | 40 068 |

| Hyundai Solaris | 44 812 | 41 909 | 46 487 | 41 877 |

| Kia Sportage | 66 361 | 72 549 | 66 196 | 62 072 |

| Lada Granta | 37 219 | 35 845 | 35 330 | 34 917 |

| Lada Kalina | 32 205 | 30 983 | 31 635 | 30 813 |

| Lada Largus | 41 045 | 38 800 | 39 813 | 39 960 |

| Lada Priora | 44 916 | 43 253 | 41 913 | 41 865 |

| Mercedes-Benz C-klasse | 126 331 | 104 360 | 115 500 | 108 045 |

| Nissan Qashqai | 92 829 | 87 023 | 85 960 | 86 767 |

| Nissan Almera | 71 619 | 63 066 | 61 020 | 58 785 |

| Renault Logan | 44 434 | 44 249 | 38 660 | 37 778 |

| Renault Duster | 56 625 | 51 981 | 55 359 | 51 981 |

| Skoda Octavia | 68 309 | 61 255 | 66 303 | 61 255 |

| Toyota Camry | 138 747 | 133 035 | 130 545 | 121 666 |

| Toyota Corolla | 68 126 | 68 036 | 68 489 | 68 036 |

| Toyota Highlander | 79 397 | 80 318 | 80 859 | 80 318 |

| Volkswagen Tiguan | 88 068 | 81 451 | 88 171 | 81 188 |

| Volkswagen Jetta | 71 553 | 69 418 | 75 520 | 72 416 |

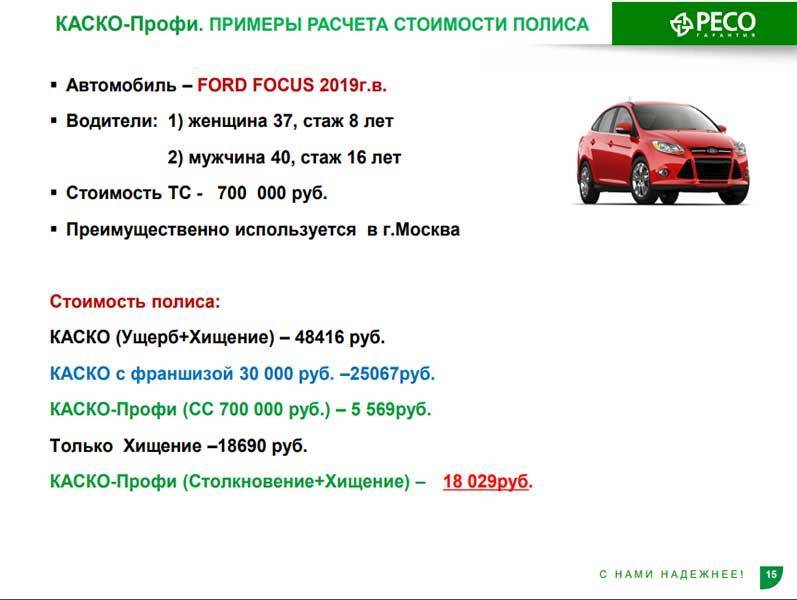

Пример расчета каско на год в 2017-2018 году

Давайте попробуем сами рассчитать каско на год. Для этого мы воспользуемся специальной формулой на основе поправочных коэффициентов:

Пример HTML-страницы

- Пусть у нас имеется LadaVesta. Это авто выпущено в 2017 году, мощность двигателя –106 лошадиных сил, рыночная цена составляет 700000 рублей.

- Пусть у нас имеется 2 водителя (стаж первого – 5 лет, второго – 10 лет), а премия уплачивается двумя платежами; срок действия страховки – 1 год. Водители живут в Иркутской области.

- В таком случае базовая ставка составит 5,22%.

- Строк страхования – 1 год, значит, соответствующий поправочный коэффициент будет равен 1.

- Стаж – 5 и 10 лет, соответствующий коэффициент равен 1.

- Водители проживают в Иркутской области, соответствующий коэффициент равен 1,2.

- Мощность – 10 лошадиных сил, соответствующий коэффициент равен 1,2.

- Премия уплачивается двумя платежами, соответствующий коэффициент равен 1.

- Пусть БКМ будет равен 1.

- Произведем расчет. Размер каско = 700000 * 0,0522 * 1 * 1 * 1,2 * 1,2 * 1 * 1 = 52617,6 рублей.

Страховые ситуации по страховке КАСКО

- Если автомобиль угнали или похитили дополнительные узлы и агрегаты, которые входят в базовую комплектацию, или любых комплектующих, если есть дополнительное страхование, которое распространяется на дополнительное оснащение.

- Если автомобиль был поврежден в результате аварии.

- Если автомобиль был поврежден из-за стихийных бедствий.

- Если был нанесен вред автомобилисту и пассажирам в итоге несчастного случая.

- Если страховая компания умышленно снижает сумму ущерба или не собирается платить вообще, то клиент может пойти за консультацией в общество России по защите прав потребителей, а потом подать заявление в суд. Так как возрастает цена ремонта авто и страховые суммы, страховщики пытаются предотвратить выплат. Не стоит отчаиваться, только грамотный юрист поможет вам выиграть дело и получить ущерб с обеих сторон.

Условия оформления страховки при применении телематического оснащения, которое делает оценку стиля езды и заносит информацию в электронный документ, могут заметно стать лучше. Большинство страховых фирм предлагает особые тарифы и скидки автомобилистам, которые применяют данный метод, и даже дают пользоваться системой бесплатно. Более того, уменьшается число споров и недовольств по страховым моментам.

Часто встречаемые ошибки при оформлении полиса

1. Человек не понимает сути услуги. Это особенно характерно для людей, которые впервые берут автомобиль в кредит. Клиенты часто воспринимают страховку как нечто отягощающее. При таком отношении выбор компании будет осуществляться по принципу “чем дешевле, тем лучше”. Это неправильный подход, ведь нужно интересоваться не только тем, сколько стоит КАСКО на машину, но и условиями предоставления услуги. Например, в договорах с меньшим тарифом включена отдельная франшиза, которая используется, если виновником ДТП будет сам страховщик. В результате “экономия” на платежах влетит в копеечку. То же самое касается условий ночного хранения. Клиент приобретает дешевый полис, в котором прописано, что автомобиль должен находиться на охраняемой стоянке. Но найти ту, которая будет соответствовать требованиям компании, очень тяжело. Еще хуже, если сотрудники стоянки будут утверждать, что в момент наступления страхового случая транспортного средства на ней не было. Автовладелец не сможет подтвердить свои слова.

2. Выбор делается на основе советов друзей и родственников. Нужно понимать, что клиенты, которые приобретают авто в кредит, будут обслуживаться на совсем других условиях, чем лица, купившие полис по собственному желанию, или, тем более, сотрудники крупных предприятий, которые ездят на служебных авто. У каждого из них будет свой собственный опыт. Менеджеры салона будут рекомендовать только компании, являющиеся партнерами. При этом агенты, сотрудники банка могут предоставить только ограниченную информацию. А ведь у каждой услуги есть своя специфика. Эти нюансы нужно учитывать.

3. Игнорирование правил. Очень часто в страховом полисе прописаны только выжимки из полного перечня условий выплаты возмещения. В правилах содержится большой перечень исключений и ограничений, с которыми стоит ознакомиться, прежде чем подписывать договор.

Детали

Договор обычно заключается на год. Такой вариант выгоден в первую очередь для водителя. Страховая ставка большинства компаний уменьшается не пропорционально сроку действия документа. Сумма, на которую страхуется машина, должна соответствовать рыночной стоимости транспортного средства. Она может быть установлена в инвалюте. Но все платежи будут осуществляться только в рублях РФ по курсу Центробанка.

Есть еще один важный момент, на который стоит обратить внимание, – франшиза. Это та сумма, которую платит сам страховщик

Она обязательно прописывается в договоре в виде фиксированной цифры или в процента от стоимости ремонта.

Преимущества и недостатки оформления на 1 месяц

Идея сделать КАСКО на месяц имеет свои плюсы и минусы, обусловленные выбранным форматом страхования.

К основным преимуществам подобного способа можно отнести следующие моменты:

- можно эксплуатировать автомобиль в необходимое время года;

- при планировании продажи машины можно не тратить денежные средства на оформление нового полиса на целый год. Задача по продлению срока его действия станет заботой следующего владельца;

- возможность небольшой экономии при наличии денежных трудностей.

Владелец автомобиля аналогичным образом получает компенсацию в соответствии с полисом, который он решил оформлять исключительно на один месяц. Это создает гарантии защищенности для собственника.

К основным минусам идеи оформления КАСКО на один месяц можно отнести вероятность заниженной выплаты по страховому случаю даже при наличии оформленного полиса. Страховые случаи, которые описываются клиентами, заключившими договор на небольшой срок, изучаются страховщиками особенно внимательно. Потенциальная причина риска состоит в вероятности фиктивности изучаемого случая, так как клиент имеет собственные интересы в этой области. Также важным недостатком становится завышенная стоимость КАСКО, которая для короткого промежутка времени может помочь сэкономить, но в целом окажется выше обычного тарифа.

На чем базируется стоимость КАСКО?

В России, Беларуси и Украине каждый автомобилист может подписать договор на 4 типа страхования:

- КАСКО.

- ДСАГО.

- ОСАГО.

- Зеленая карта.

ОСАГО является принудительным типом страхования и действует в случае нанесения вреда жизни или здоровью водителем третьим лицам и их имуществу. Если возникнет аварийный случай, то по ОСАГО выплата ущерба предназначена пострадавшей стороне. Но случается, что причиненный вред внушительный, и страхование ОСАГО не в состояние покрыть ущерб. Тогда остается два варианта: или выложить сумму из своего кармана или вовремя купить страховку ДСАГО — добровольный тип оформления страховки, покрывающий все затраты, даже если они превышают лимит по ОСАГО.

Зеленая карта является формой страхования, которая нужна для автомобилистов, пересекающих границу. Зеленая карта действительна только на момент нахождения за рубежом. Такой тип ничем не отличается от ОСАГО.

КАСКО считается добровольной формой оформления страховки, которая распространяется на свое транспортное средство. Если вы вдруг попадаете в аварию или становитесь виноватым аварийного случая, имея полисы ОСАГО и ДСАГО, вам не придется платить из своего кармана за ремонт авто пострадавшей стороны. Страховка ОСАГО также компенсирует физический и моральный вред третьим лицам, если авария случилась по вашей вине. По КАСКО страхуется только транспортное средство. Но добавить страхование пассажиров можно дополнительно. Сколько стоит страховка КАСКО нового автомобиля? Если это бюджетный вариант типа Лада, цена будет начинаться от 300 тысяч рублей. Если это дорогая иномарка, средняя стоимость начинается от 700 тысяч рублей.

Калькулятор КАСКО 2022

Если сравнивать оба варианта автомобильного страхования, то в первом случае с КАСКО государственное регулирование не влияет на стоимость полиса. Принцип ценообразования на страховки в 2022 году сохранится – предложение будет рождать спрос. В этом плане калькулятор КАСКО оказывается отличным онлайн-сервисом для страхующихся. Автовладельцы, намеревающиеся оформить полис, могут с помощью сервиса онлайн расчета заранее получить информацию о примерной его стоимости.

Калькулятор КАСКО прост в использовании, а онлайн расчет производится в несколько шагов. Ознакомиться со стоимостью полиса в 2022 году можно, если выполнить ряд действий:

- Из списка выбрать марку автомобиля. Полный перечень раскроется при нажатии кнопки «Показать все марки автомобилей».

- Указать год выпуска машины. Особенность сервиса заключается в том, что максимальный возраст ТС, в отношении которого ведется расчет, составляет 7 лет.

- Далее нужно указать модель, а также форму кузова (перечни в калькуляторе КАСКО загружаются благодаря уже введенным сведениям).

- Отметить объем силовой установки и тип трансмиссии.

- Прописать данные по пробегу и рыночной стоимости автомобиля.

- Сделать отметку, если ТС оснащено спутниковой системой защиты от угона, взято в кредит.

- Указать сведения об автовладельце и всех допущенных к управлению машиной водителях.

- Ввести имя и контактный телефон.

На основании полученных сведений калькулятор КАСКО производит онлайн расчет. В качестве бонуса можно получить скидку на оформление договора, размер которой составит 3000 рублей.

Почему онлайн расчет может быть дешевле полиса, оформленного в страховой компании

Зачастую онлайн расчет прогнозирует меньшую цену, чем та, которую можно услышать в офисе страховой компании. Вот почему это происходит.

Во-первых, при онлайн расчете на калькуляторе КАСКО, конечная стоимость полиса объявляется с учетом всех скидок и специальных предложений, срок и область действия которых может быть ограничен. Информацию нужно уточнять в каждом конкретном страховом отделении.

Во-вторых, для продвижения онлайн услуг сами страховые компании могут делать на них скидки. Таким образом, цена оформления страховки на официальном сайте компании, оказывается ниже, чем при заключении договора в страховом подразделении.

Разновидности каско

Существуют такие разновидности каско:

- Агрегатный тип договора. Если вы заключили соглашение такого типа, то вам будут выплачивать полную сумму на компенсацию ущерба при наступлении каждого страхового случая. Такие страховки обычно стоят очень дорого.

- Неагрегатный тип договора. Если вы заключили соглашение такого типа, то при повторном возникновении страхового случая выплата может быть уменьшена согласно определенной процентной ставке. Такие страховки стоят не слишком дорого.

- Договор с франшизой. Если вы заключили соглашение такого типа, то в случае возникновения страхового случая определенную сумму ущерба вы должны оплатить за свой счет. Допустим, размер франшизы составляет 10000 рублей, а ущерб был нанесен на сумму 25000 рублей. В таком случае страховая компания выплатит 25000 — 10000 = 15000 рублей. Такие страховки обычно стоят достаточно дешево.

Как сэкономить на каско

Чтобы сэкономить на каско, воспользуйтесь следующими рекомендациями:

- Оформите неагрегатную страховку. Вероятность наступления одного и того же случая в течение года не слишком высока, поэтому брать агрегатную страховку имеет смысл только в том случае, если у вас есть лишние деньги.

- Оформите страховку с франшизой. Пусть страховая компания возмещает ущерб только в том случае, если машине нанесен серьезный урон.

- Оформите частичное каско. Выберите только те страховые случаи, с которыми вы действительно можете столкнуться в жизни. Например, если вы живете в небольшом городе, то вряд ли когда-нибудь на машину упадет что-то тяжелое, поэтому свое ТС можно не страховать от падения на него тяжелых предметов. В большинстве случаев водители страхуют свое авто лишь от ущерба и угона.

- Не покупайте новые автомобили (можно конечно вообще отказаться от авто, тогда и страховать ничего не нужно) – их чаще угоняют, поэтому страховка будет стоить дороже.

- Не включайте в страховку жену – лучше сами возите ее туда, куда ей нужно (или вообще не женитесь — тогда можно сэкономить не только на каско:).

- Предоставьте страховой компании документы, которые подтверждают вашу платежеспособность.

Снижение цены КАСКО

В отличие от ОСАГО, стоимость полиса КАСКО существенно зависит от огромного количества деталей: марка машины, водительский стаж, способ покупки ТС

Если вовремя обратить внимание на эти нюансы, можно значительно снизить довольно высокую цену страховки. Вот что стоит учесть:

- Использование франшизы. Франшизой называют тот процент от суммы страховки, который владелец погашает сам по факту наступления страхового случая. При этом цена договора уменьшается на данную величину.

- Способ приобретения транспортного средства. В 2022 году за страховку на машины, купленные в кредит, службы продолжат брать больше, чем за страховку на аналогичный автомобиль, приобретенный без рассрочки.

- Стаж вождения. Для водителей, которые только что получили права, стоимость страховки значительно выше, чем для тех, кто имеет стаж. Помимо этого, учитывается опыт вождения за период действия предыдущей страховки. Если опыт положительный, страховщик может снизить цену полиса.

- Индивидуальные условия у разных компаний. Для подбора оптимального варианта страховки можно воспользоваться единым калькулятором КАСКО, который проверит предложения и найдет наиболее выгодный вариант.

- Стимулирующие акции, скидки, конкурсы. Подробности специальных предложений можно узнать у конкретных страховщиков.

Как расторгнуть договор

Расторжение договора может касаться любого срока. Это может происходить по следующим причинам:

- в соответствии с требованиями законодательства;

- в соответствии с желанием одной из сторон соглашения;

- в соответствии с взаимным согласием сторон.

Также договор, вне зависимости от того, сколько времени прошло с момента оформления КАСКО, аннулируется, когда производится выплата по событию, что ведет за собой погашение страховых обязательств со стороны страховой компании. Заявление о расторжении может быть инициировано и самим страховщиком, если его клиент своевременно не оповестил о потере ПТС или СТС, а также прочих обстоятельствах и событиях, которые были оговорены в рамках контракта. Если договор не содержит упоминания о подобных обстоятельствах, его расторжение может не наступить.

Для отказа собственнику авто нужно обратиться в офис страховщика, написать соответствующее заявление. После нужно предъявить документы, удостоверяющие возможность расторжения договора. Далее компания рассматривает заявку и выносит по ней итоговый вердикт.

Что страхуется?

В договоре АВТОКАСКО перечислены такие риски:

- ДТП (столкновение автомобилей);

- наезд на неподвижные предметы;

- пожар, взрыв;

- падение какого-либо предмета;

- стихийные бедствия;

- действия третьих лиц;

- угон.

Договор также включает такие исключения:

- умысел выгодополучателя и членов его семьи;

- использование неисправного автомобиля (нарушения в работе тормозов, рулевого управления, стеклоочистителей, приборов освещения, изношенность протекторов);

- вождение в состоянии алкогольного, наркотического или токсического опьянения;

- хранение и перевозка опасных веществ;

- вождение автомобиля без прав;

- использование транспортного средства в целях обучения, если это не оговорено в договоре;

- воздействие ядерной энергии;

- военные и террористические действия.

В чем отличия от КАСКО на год

Отличительной особенностью полиса, который оформляется на срок до одного месяца, становится его высокая стоимость. При этом список страховых случаев, в рамках которых владелец авто получает выплаты, определяется тем же образом, что и для годовых полисов. Практически никогда нельзя получить полис сроком на один месяц в рассрочку, так как страховым компаниям это невыгодно.

Некоторые страховщики, оформляя КАСКО на более короткий промежуток времени, не включают в число страховых случаев вероятность угона или повреждения автомобиля

Это становится для них финансово нецелесообразным вложением, поэтому перед приобретением страховки важно убедиться, что она отвечает всем необходимым параметрам

Полное vs легкое КАСКО

Каждый второй клиент, который хочет приобрести полис, в первую очередь интересуется вопросом о том, сколько стоит страховка КАСКО. Предприимчивые маркетологи специально для таких случаев разработали две схемы, названия которых позволяют преодолеть психологический порог при выборе: полное и легкое. Цена вопроса может отличаться в разы. А вот условия интересны будут не всем.

Особенности легкого КАСКО:

- сильно ограничена максимальная сумма выплаты;

- полис действует до наступления первого страхового случая;

- обязательным условием является именно столкновение автомобилей. Если повреждения были нанесены в результате наезда на столб, бордюр, другой предмет, то рассчитывать на компенсацию не стоит;

- ограниченное количество СТО-партнеров, на которых может обслуживаться авто.

Сколько стоит КАСКО на “Гранту” (Lada) на таких условиях? Тариф может быть в два раза ниже обычного, то есть составлять 3-7 % от рыночной цены авто.

Особенности полного полиса:

- цена сильно зависит от стажа водителя и региона эксплуатации автомобиля. В Москве и Петербурге тарифы будут на 30-40 % выше, чем других областях;

- наличие отдельной франшизы для каждого случая;

- широкий список СТО-партнеров;

- для постоянных клиентов будет учитываться статистика по ДТП за прошлые годы;

- расширенный список рисков.

Разница достаточно большая. Так что, узнав, сколько стоит КАСКО на “Солярис” (Hyundai), не потрудитесь перечитать перечень рисков. Никто не гарантирует, что во время езды в темное время суток вы не попадете в яму. Такой риск в “легкий” полис не включен.