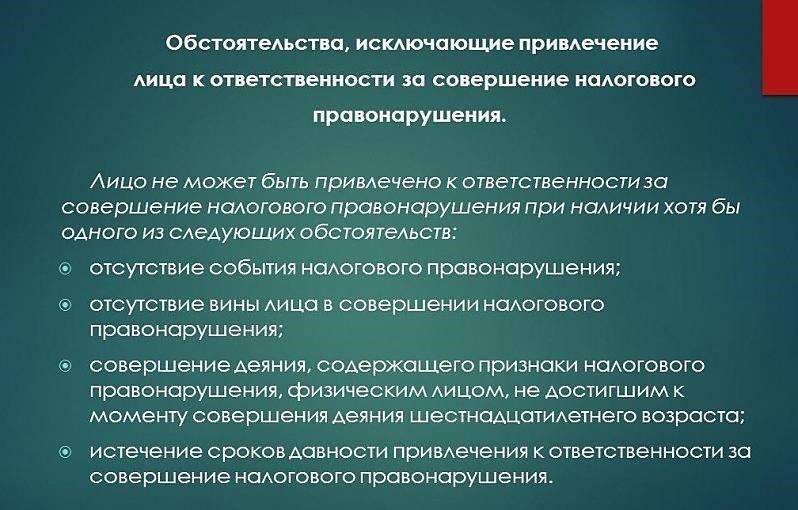

Меры ответственности

Помимо этого, законодателем предусмотрена система денежных штрафов, в размере:

- 20% от суммы неуплаченных налогов, если правонарушение не предполагает злого умысла;

- 40%, если должник умышленно уклоняется от уплаты налогов.

В ряде случаев, виновные могут привлекаться к уголовной ответственности по ст. 199 УК РФ. На основании этого документа виновным грозит денежный штраф до 300 000 рублей либо лишение свободы до 2-х лет. Если злодеяние совершено в особо крупных размерах либо по предварительному сговору, группой лиц, меры ответственности ужесточаются. В частности, штраф увеличивается до 500 000 рублей, лишение свободы — до 6-ти лет.

Важно! Основанием для привлечения физ.лиц к уголовной ответственности за неуплату налогов, считается задолженность, превышающая 900 000 рублей. Для юр.лиц и организаций, порог ответственности составляет 5 000 000 рублей.

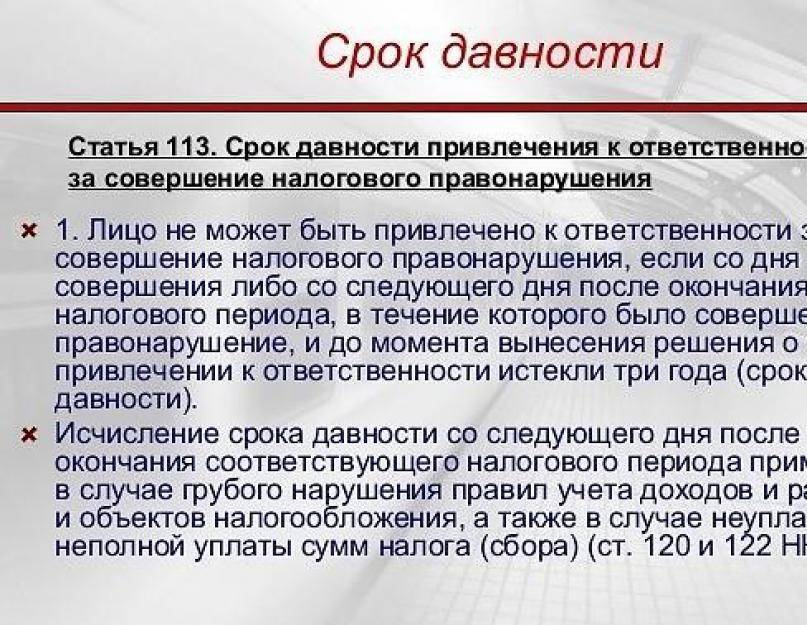

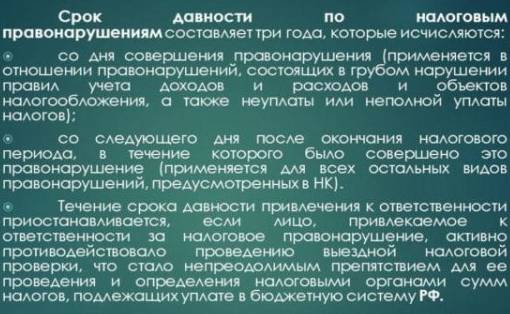

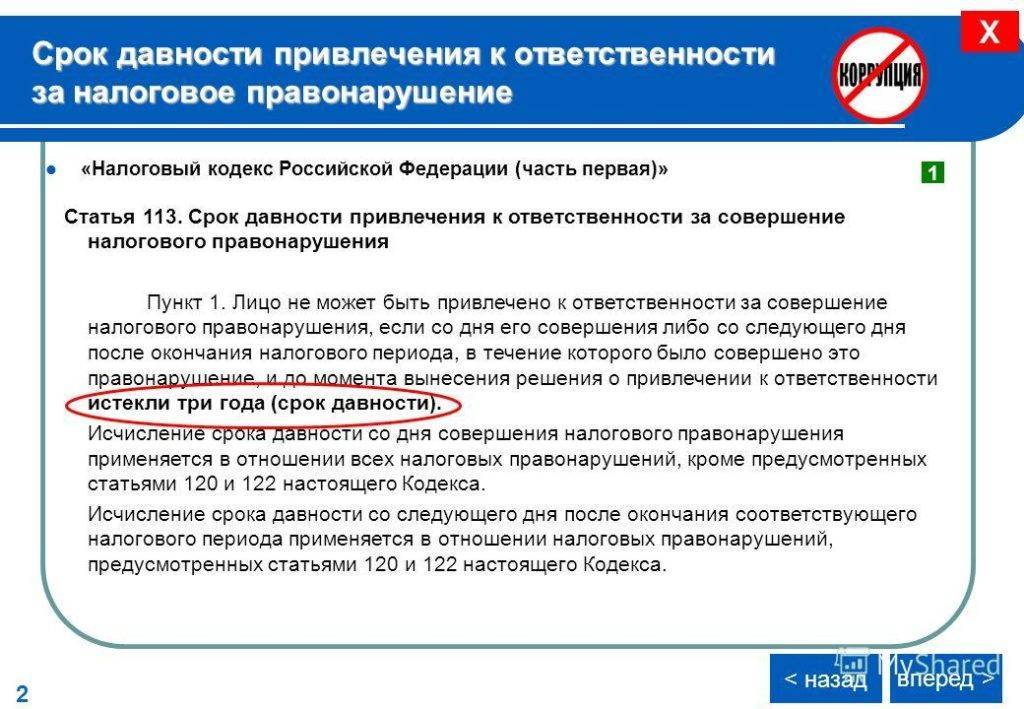

Как рассчитывается срок давности привлечения к налоговой ответственности

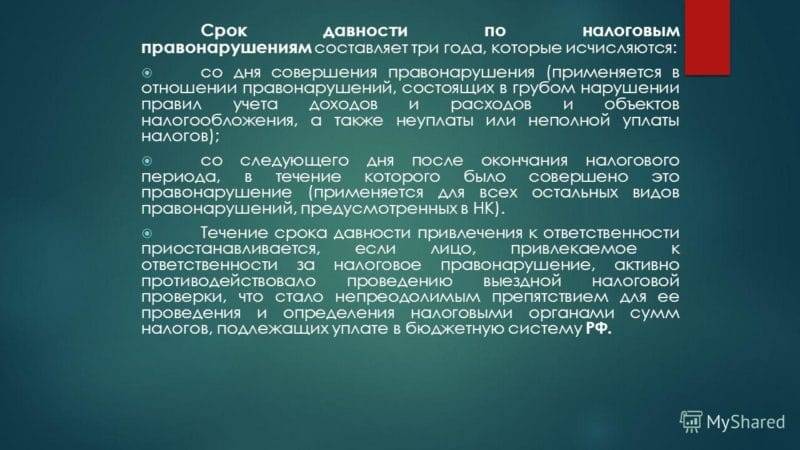

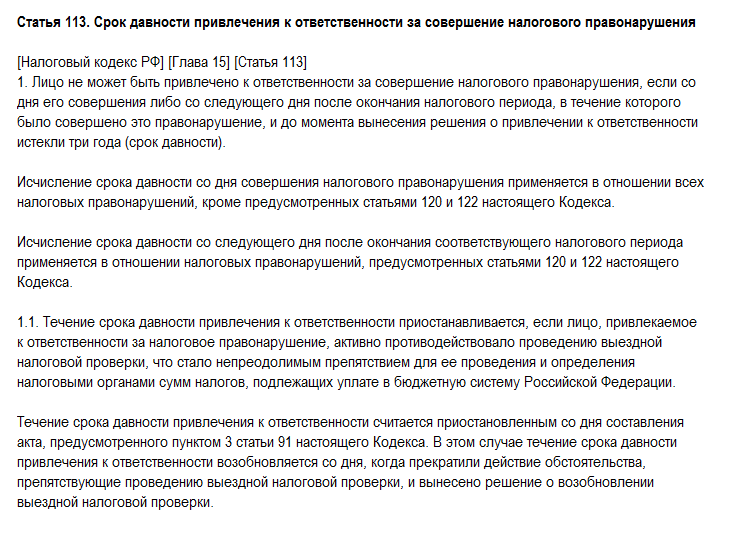

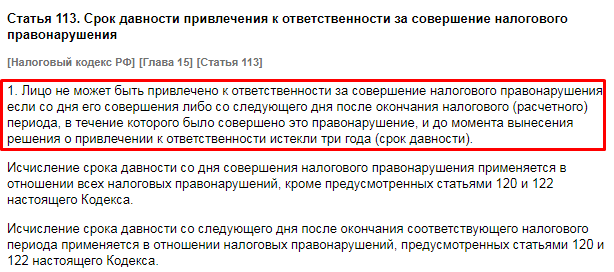

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2019 года нужно заплатить налог за 2018 год;

- при отсутствии оплаты на 1 декабря 2019 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2018 год.

Как видно, за неуплату налога за 2018 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2018 год, если же и за 2019 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок.

Наказания на неуплату налогов

За неуплату налогов налогоплательщика привлекут как к налоговой, так и к уголовной ответственности. НК РФ устанавливает наказание в виде штрафов, для взыскания штрафов предусмотрен такой же срок давности по уплате налогов физическим лицом, как и для самой задолженности по налогам. В соответствии со ст. 112 НК РФ, штраф за неуплату составляет 20% — при совершении правонарушения без умысла, 40% — если будут доказаны умышленные действия недобросовестного налогоплательщика. Сумма штрафа, взыскиваемого с налогоплательщика, подлежит перечислению со счетов только после перечисления суммы основной задолженности и пеней.

Пеня, хотя формально не является наказанием, подлежит оплате нарушителем налогового законодательства как компенсационная мера за недополученные бюджетом доходы. Пени начисляют на всю сумму долга — за каждый календарный день просрочки. Процентная ставка пени составляет 1/300 действующей в этот период ставки рефинансирования ЦБ РФ от суммы неуплаты.

Для организаций с 31-го календарного дня такой просрочки — 1/150 ставки рефинансирования ЦБ РФ. Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.

При начислении штрафов за два и более правонарушений штрафы взыскиваются за каждое в отдельности (без зачета менее строгой санкции более строгой).

Квалификационным признаком уголовного деяния для организаций, в соответствии с ч. 1, 2 статьи 199 Уголовного кодекса РФ, является неуплата налогов в крупном размере — более 2 000 000 рублей — с учетом условия, что долг является выше 10% от суммы причитающихся налогов и особо крупном размере — более 10 000 000 рублей за 3 года подряд.

Уголовно наказуемым деянием для физических лиц, в соответствии со ст. 198 УК РФ, является неуплата суммы налогов за 3 следующих подряд финансовых года — более 600 000 рублей, в особо крупном размере — более 3 000 000 рублей, при условии, что доля неуплаченной суммы превышает 20% подлежащих уплате налогов.

2020-01-05 06:51:07

Добрый день. Спасибо за пояснения. Вопрос, который возникает – в 2016 г. была получена в дар доля квартиры. Даритель отчим. Сейчас стало понятно, что он не относится к числу близких родственников и что нужно было декларировать доход до 30 апреля 2017 г. и платить налог. Может ли ФНС привлечь к ответственности в такой ситуации? Формально – после налогового периода истекли три года (исковая давность). Но, к примеру, 15 января ФНС обнаруживает (1) неуплату налога за 2016 г. и (2) не подачу декларации до 30 апреля 2017 г. Правильно ли я понимаю, что вполне возможно привлечение к ответственности за неподачу декларации и невозможно – за неуплату налога? Спасибо12020-01-09 09:55:00

Добрый день, да, понимаете все правильно, но если подарил в 2016 году, то декларацию надо было подавать в 2017 году. Ничего пока не истекло, подавать надо было 3-НДФЛ до 30 апреля 2017, соответственно штраф ФНС может взыскать до 1 мая 2020 года, это за непредоставленную декларацию, а до 16 июля 2020 может взыскивать штраф за неуплату налога

Судебная практика

Уголовная ответственность за преступления предъявляется только физическим лицам старше 16-го возраста. В судебной практике, к ответственности привлекают руководителя организации. Если с ним привлекается еще один сотрудник организации, то предполагаемый вид наказания в качестве лишения свободы может иметь временную границу до 6 лет колонии общего режима.

Та как привлечение к уголовному делу больше одного лица организации расценивается как преступление, совершенное в налоговой сфере по предварительному коллективному сговору. Лица, которые привлекаются в качественнее обвиняемых в уголовных процессах, чаще всего связаны с руководящими должностями.

Помимо этого, на практике, совершения правонарушений влекут за собой штрафы в размере от ста тысяч рублей до одного миллиона рублей, исправительные работы от одного года до пяти лет, и лишение свободы от двух до пяти лет.

Однако, как показывает действительность, за осуществление налоговых преступлений практически отсутствуют реальные наказания по ограничению свободы, которые зачастую заменяются выплатой штрафов или условным сроком.

Видео по теме:

https://www.youtube.com/embed/k%20″>

Как определить законность истребования задолженности

Отвечая на вопрос, касающийся степени законности предъявленных должнику претензий по несовершенным за прошедший период выплатам, нужно обратить внимание, на следующие моменты:

- имеют ли место быть нарушения правил исчисления полагающихся государству сумм (для налогов, взымаемых с физических лиц);

- действует ли инспекция правомерно, в установленные Налоговым Кодексом России сроки, принудительно получая с субъекта правоотношений недоимки.

Чтобы определить точку отсчета срока, полагающегося на принудительное взыскание, необходимо узнать дату, когда была обнаружена искомая задолженность. С этого обнаружения и начинается отсчет, а также стартует сам процесс взыскания.

Долг может быть установлен по результатам проведения Федеральной налоговой службой проверок следующего характера:

- выездной;

- камеральной;

- проводящейся второй раз.

Если сложится такая ситуация, датой запуска отсчета временного отрезка будет день ее проведения

Если полагающаяся к уплате сумма вписана в декларационный бланк гражданином самостоятельно или же расчет проведен отделением службы, но при этом начисления в казну страны не произошло, недоимка считается обнаруженной на дату, следующую за последним днем предоставленного на уплату периода.

Когда гражданин предоставляет декларационный бланк позже установленных законом рамок, следующий за датой представления декларации день считается началом отсчета.

После выявления суммы долга, установленной в Кодексе, срок на судебные разбирательства между субъектами правоотношения, будет составляться, как сумма следующих периодов:

- нужного на отправку требования по погашению долга;

- ожидания произведения выплат, указанных в официальной бумаге;

- времени для подачи иска и разбирательства.

Суммарно с момента, когда была определена недостача, до задействования суда, проходит около 36 недель, если заявление подается с требованием о ее взыскании из денег должника. Если же погашение планируется за счет имеющегося у него имущества (для физических лиц денеьги также считаются имуществом), то максимальный срок составляет 24 месяца с момента окончания периода, определенного на добровольное погашение задолженности.

Если по прошествии определенного времени на получение недоимки суд дело прекращает, налоговая навсегда теряет возможность получения невыплаченных средств, а также повторного открытия дела о невыплате.

Срок для претензий налоговиков может истечь

Несмотря на то, что в НК РФ прямо не установлен срок, в течение которого взыскивается налоговая задолженность, все-таки этот срок не бесконечен и может быть определен косвенно, поскольку правила ее взыскания ограничивают действия налогового органа определенными временными рамками.

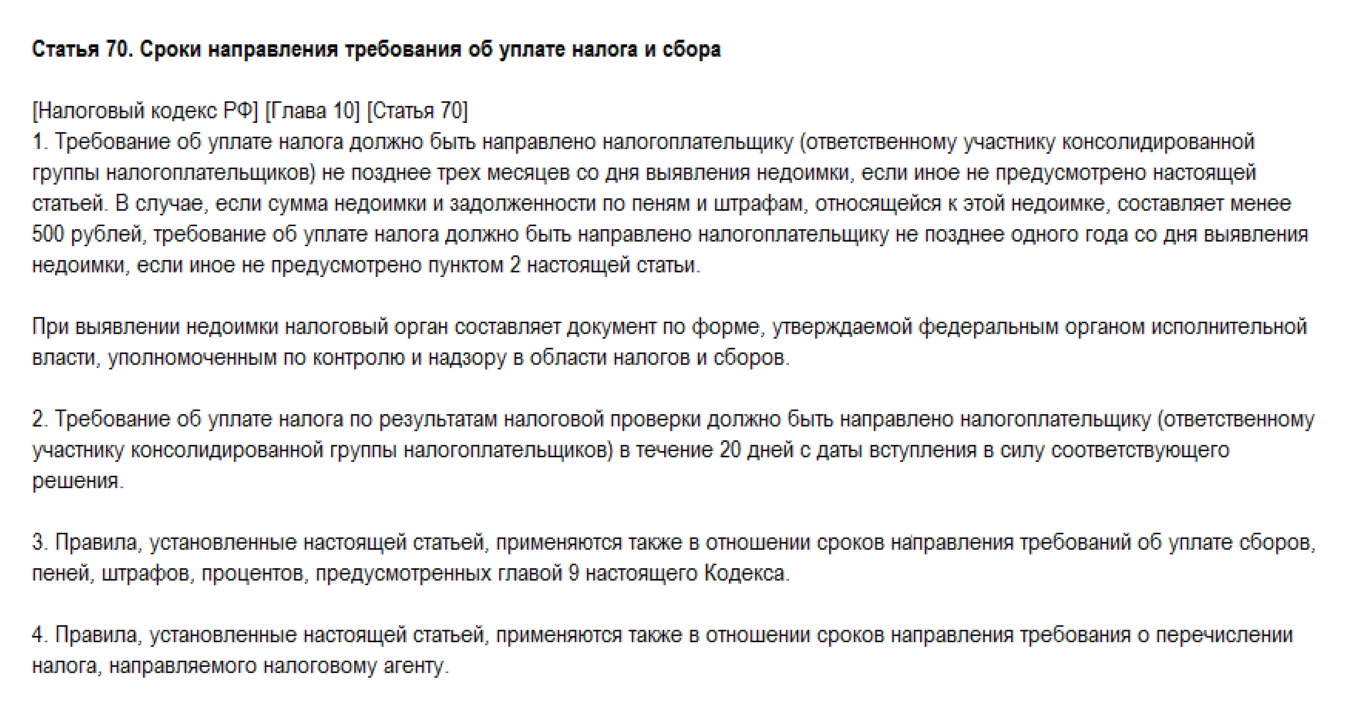

Так, чтобы взыскать недоимку, в первую очередь налоговый орган должен направить налогоплательщику требование об уплате налога. Согласно НК РФ в общем случае на это отводится не более трех месяцев со дня выявления недоимки.

Если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, не превышает у физического лица, не являющегося индивидуальным предпринимателем, 500 руб., у организации или индивидуального предпринимателя – 3 000 руб., требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения этого требования, если в нем не указан более продолжительный период для уплаты налога ( НК РФ).

Если в этот срок налогоплательщик добровольно не исполнил требование, то налоговый орган на основании НК РФ принимает решение о взыскании соответствующей суммы. Оно принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Двухмесячный срок для принятия решения о взыскании отводится, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию, превышает 3 000 руб. Если не превышает, то указанное решение может быть принято намного позже, когда эту сумму превысит общая сумма по нескольким требованиям или пройдет три года. С того и другого моментов тоже должно пройти не более двух месяцев.

Если задолженность не удается взыскать в виде денежных средств, то налоговому органу дается еще год, чтобы принять решение о взыскании налога за счет имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя ( НК РФ). Такое решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление можно подать в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Таким образом, срок для взыскания налога в зависимости от обстоятельств бывает разным, обычно он достаточно долгий, но все же не бесконечный. Он обусловлен активными и последовательными действиями налогового органа, с одной стороны, и затруднениями для взыскания недоимки, с другой стороны. Тогда окончательное решение принимает суд.

Отметим: только если налоговый орган нарушит какой-либо из перечисленных сроков и суд откажет в его восстановлении, то недоимка будет признана безнадежной к взысканию на основании НК РФ.

В НК РФ названы случаи, когда недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами, признаются безнадежными к взысканию.

Подчеркивается, что это такие недоимки и задолженности, уплата и (или) взыскание которых оказались невозможными. Среди указанных случаев отсутствует такой, как истечение срока давности. Но присутствует такая причина, как принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам.

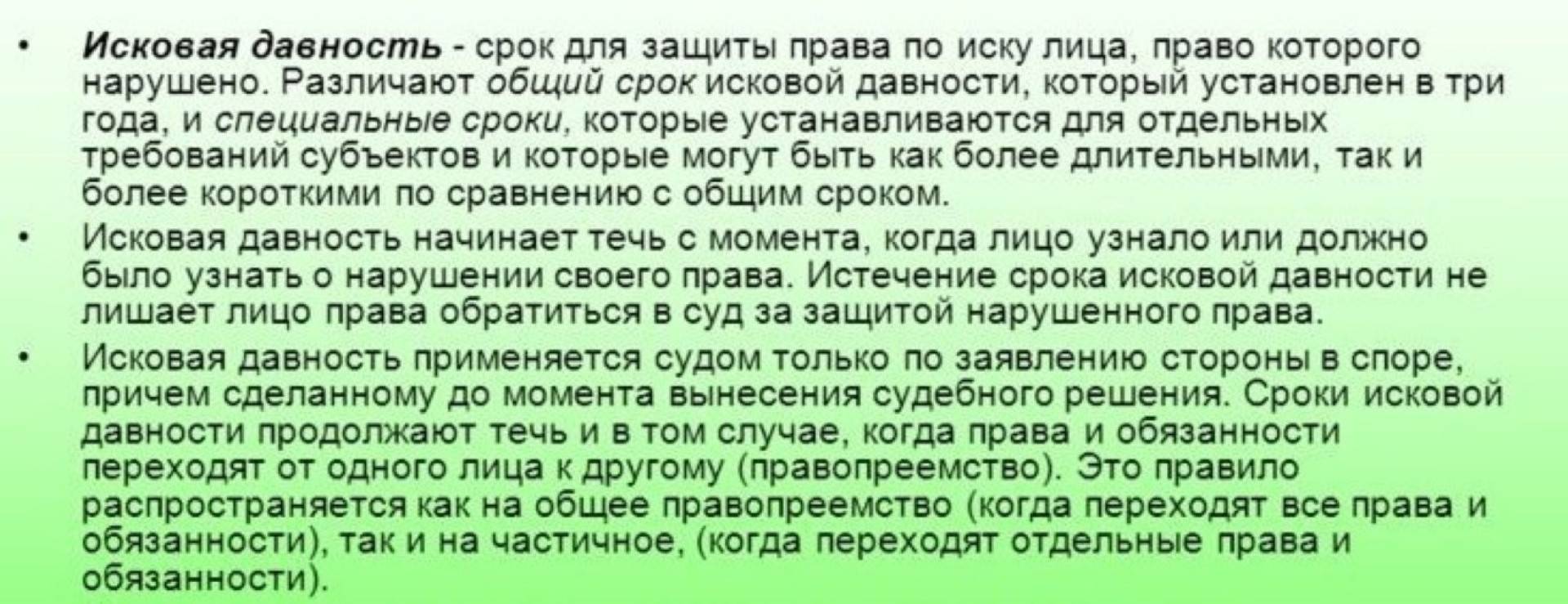

Срок исковой давности по налогам для физических лиц

Изначально может создаться впечатление, что раз существует некоторая точка во времени, относительно которой даже законодательные, судебные организации не вправе требовать уплаты по налоговым или иным обязательствам – значит долг дело не страшное, можно не беспокоиться. Вопрос не настолько прост. Непосредственно срок давности по искам защищает в первую очередь сторону, признанную пострадавшей.

Определяются некие временные рамки, по истечении которых задолженности рассматриваются исполнительными инстанциями на предмет ее возмещения. Тогда почему бы не убрать какие-либо ограничения, просто установив пожизненный срок взыскания налогов и долгов по ним? Опять же вопрос не настолько прост, как и все, связанное с налогообложением.

По истечении определенного времени труднее собирать документальное подтверждение существующих задолженностей. В срезе гражданских правонарушений срок исковой давности, включающий разнообразные уважительные причины и продления, ограничивается десятком календарных лет. Согласитесь, что при таком сроке невостребованные долги намекают на то, что пострадавшая сторона не особо нуждается в требуемых финансах.

Налоговым Кодексом четко устанавливается срок, по истечении которого налогоплательщики, будь то физические, юридические лица, индивидуальные предприниматели – могут не беспокоиться о судебном востребовании с них долговых обязательств по налогам. Три календарных года – тот временной промежуток, по окончании которого никто не вправе обращаться в судебные инстанции для предъявления обвинений по налоговым задержкам.

Началом срока исковой давности относительно невыплаченных сборов за некий период принято считать завершение налогового отчетного периода. К примеру, для организации, которая не отчиталась, не уплатила сбор за первый квартал 2013 года, срок исковой давности начинает считаться ровно после окончания отчетного периода, то есть с 1 января 2014 года. Стоит оговориться, что срок исковой давности по невыплате налоговых обязательств – это не то же самое, что срок обращения в судебную инстанцию с иском о взыскании.

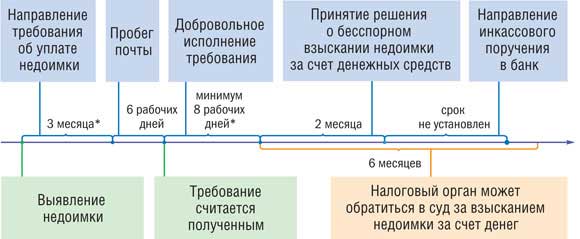

Определяются различные сроки исковой давности:

- если исковое заявление содержит требование возмещения задолженностей по налоговым выплатам за счет денежных средств юридического лица – необходимо, чтобы прошло не менее полугода с последней выплаты по обязательствам;

- не менее двух лет должно пройти с момента последней оплаты сборов, прежде чем потерпевшая сторона может подавать иск, с требованием возмещения за счет имущества юридического лица;

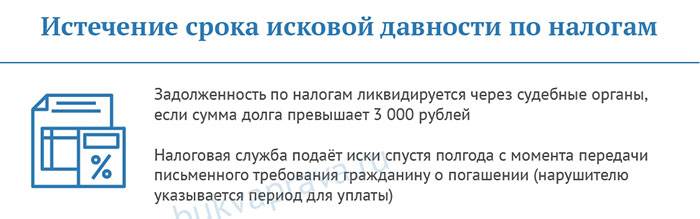

- для физических лиц, задолженность которых составляет от трех тысяч рублей, сроком будет полгода с момента последнего удовлетворения налоговых требований;

- если сумма долга физического лица составляет цифру меньшую, нежели три тысячи рублей – иск можно подавать в случае, когда сумма штрафов, пени по данной задолженности составит вместе с самим долгом три тысячи рублей, либо по прошествии трех лет с момента последней уплаты.

Определимся с точкой отсчета срока исковой давности. Задолженность может не сразу всплыть в отчетный период или по его окончании, но лишь после проведения сверки данных по выплаченным налогам с данными Федерального Казначейства. Лишь тогда налоговый орган может документально подтвердить наличие задолженности и организовать подачу иска.

Требование по уплате задолженности должно быть передано лично должнику с отметкой о вручении, либо пересылается заказным письмом с пометкой соответствующих дат, для более точного определения временных рамок. Если требование передается в руки, доставка не обсуждается, в случае передачи письмом – сроком считается шесть календарных дней.

Далее в течение восьми календарных дней с момента получения требования должнику необходимо рассчитаться по налоговым обязательствам. На девятый день при отсутствии документально подтвержденного поступления задолженности на необходимые счета начинается действие срока исковой давности.

Как списать задолженность по налогам?

Списать сумму задолженности по налогам вправе только сами налоговые органы.

- Самостоятельно;

- или в порядке налоговой амнистии.

При самостоятельном списании органами ФНС (ст. 59 НК РФ) установлен ряд оснований, к которым относятся следующие:

- Признание банкротства;

- Смерть налогоплательщика;

- Принятие решения судебным приставом о невозможности получения долгов по налогам в связи с истечением установленного срока.

Обращение в налоговую инспекцию потребуется только при обнаружении технических ошибок, в этом случае гражданин должен подать заявление в ФНС РФ.

Как получить налоговую амнистию?

Списание долгов по амнистии, которые появились до 01.01.2015 г., происходит по Федеральному Закону №436 от 28.12.2017 г. ст. 12.

Обычно к ним относятся пропущенные выплаты по налогам на принадлежащее имущество:

- Налог на недвижимость;

- Транспортный налог;

- Налог за землю.

Личного обращения граждан по вопросам амнистирования налоговых выплат не требуется, это происходит на основании выявления налоговой инспекцией долгов по месту жительства налогоплательщика.

При этом составляется решение о списании задолженности по налогам в произвольной форме с указанием:

- ФИО;

- ИНН;

- Суммы долга;

- Размера пени.

Узнать о задолженности по налогам можно в личном кабинете на сайте ФНС.

Для этого требуется войти в личный кабинет налогоплательщика или воспользоваться порталом Госуслуги, где по номеру ИНН будет предоставлена вся информация о налоговой задолженности по всему имуществу, находящемуся в собственности у физического лица.

Налог – обязательный платеж, который должен вносить каждый налогоплательщик, в случае неуплаты должник несет ответственность перед налоговыми органами.

Списание долгов может происходить только по решению ФНС или при объявлении амнистии.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

| Поделиться с друзьями: |

Срок давности по переплатам

Помимо случаев неуплаты налогов нередки ситуации, в которых налогоплательщик заплатил больше, чем от него требовалось, в результате чего образовала переплата по налогу.

Переплата по налогу может быть двух видов:·

- излишне заплаченный налог;·

- излишне взысканный налог.

Если при подсчете суммы, плательщик допустил ошибку самостоятельно, то такой налог будет считаться излишне заплаченным.

Если же налоговый инспектор ошибся и потребовал большую сумму, чем необходимо – то налог является чрезмерно взысканным.

В таком случае сумма переплаты подлежит обязательному возврату с начислением процентов за каждый день, следующий за датой взыскания, вплоть до дня возврата средств или перезачета по ставке ЦБ РФ.

Переплату по налогам можно:

- вернуть на банковский счет;

- перенаправить на погашение имеющейся задолженности по налогам;

- перенаправить на погашение предстоящих платежей.

На практике, процедура перенаправления переплаты на погашение будущих платежей, технически более проста, чем возврат средств, поэтому налоговые органы зачастую охотнее учитывают переплату в счет предстоящих налогов, нежели возвращают на счет плательщика.

На практике, процедура перенаправления переплаты на погашение будущих платежей, технически более проста, чем возврат средств, поэтому налоговые органы зачастую охотнее учитывают переплату в счет предстоящих налогов, нежели возвращают на счет плательщика.

Взаимозачет между переплатой и будущими платежами возможен только между налогами равного уровня.

В случае наличия налоговой задолженности в виде пени или штрафа, в первую очередь переплата идет на их погашение, а оставшаяся сумма может быть возвращена или учтена в счет будущих платежей.

При наличии задолженности, сотрудники ИФНС могут направить переплату на ее погашение в одностороннем порядке. В таком случае налоговики известят плательщика в письменной форме. Однако, такие ситуации не слишком распространены, поэтому гораздо результативнее будет известить налоговую о перенаправлении переплаты самостоятельно. Ведь чем меньше времени пройдет, тем меньше будет пени.

В случае если переплата обнаружится в виде чрезмерно взысканной суммы, и при этом долги по налогам будут отсутствовать, то сумму обнаруженной переплаты проще вернуть, чем зачесть в счет предстоящих платежей, так как в НК РФ нет прямого упоминания возможности перезачета.

В любом случае при желании возврата или перезачета переплаты, следует обратиться в ФНС с заявлением. В случае отказа налоговиков совершать какие-то операции с переплатой, можно обратиться в суд и взыскать сумму переплаты в принудительном порядке.

Налоговым законодательством установлен трехлетний срок обращения в ИФНС. Как правило, срок давности исчисляется с момента оплаты налога. Но начало данного трехлетнего срока может быть днем подачи декларации в налоговую, в случае если переплата возникла во время перечисления авансового платежа.

Если же налоговые платежи вносились частями, вследствие чего образовалась переплата, то срок давности будет исчисляться для каждого платежа в индивидуальном порядке.

Срок давности по переплатам истекает в соответствующие дни последнего года срока. Иными словами, в тот же день и месяц, что и был проведен платеж, но с разницей в три года.

Если последний день установленного срока выпадает на нерабочий день, то окончание срока будет автоматически перенесено на следующий рабочий день.

В случае если инспектор отказал в возврате или перезачете суммы переплаты, то плательщик вправе в течение 90 дней со дня отказа обратиться в судебный орган для изменения решения ИФНС в принудительном порядке.

Плательщик вправе также обратиться в суд с иском о взыскании или перезачете средств. В таком случае будет действовать стандартный срок исковой давности – три года.

Принять решение, инспекция обязана в течение десяти рабочих дней с момента получения обращения. После чего налогоплательщик в течение пяти рабочих дней должен быть письменно уведомлен о принятом решении.

В стандартных ситуациях срок исчисляется с момента поступления заявления в инспекцию.

Но если факт переплаты установлен плательщиком, то налоговая инспекция вправе провести собственное расследование путем сверки налоговых платежей и проведения камеральной проверки. В таких случаях максимальный срок проведения всех проверок не может превышать 3 месяца.

И только после окончания всех необходимых процедур пойдет отсчет срока для вынесения решения и проведения расчетов с плательщиком.

В общей сложности вся процедура может занять максимум 4 месяца.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52