1.1. Понятие и виды отчетности

Отчетность

– это система взаимосвязанных показателей,

характеризующих условия и результаты

деятельности предприятия (хозяйствующего

субъекта) или составляющих его элементов

(областей бизнеса) за истекший период.

Отчетность

может содержать как количественные, так

и качественные показатели как в стоимостном,

так и в натуральном выражении

Важно подчеркнуть,

что отчетные данные не могут отражать

таких хозяйственных оборотов, которых

не было в текущих учетных записях. Отчетность

представляет собой важнейший источник

информации для анализа и принятия решений

Применяемая

на практике отчетность подразделяется

на виды по трем основным признакам:

- объему сведений,

включаемых в отчеты:

- частная отчетность

включает информацию о результатах деятельности

какой-либо структурной единицы предприятия

или об отдельных направлениях ее деятельности,

или о результатах деятельности по конкретным

географическим регионам. - общая отчетность

характеризует результаты деятельности

предприятия в целом.

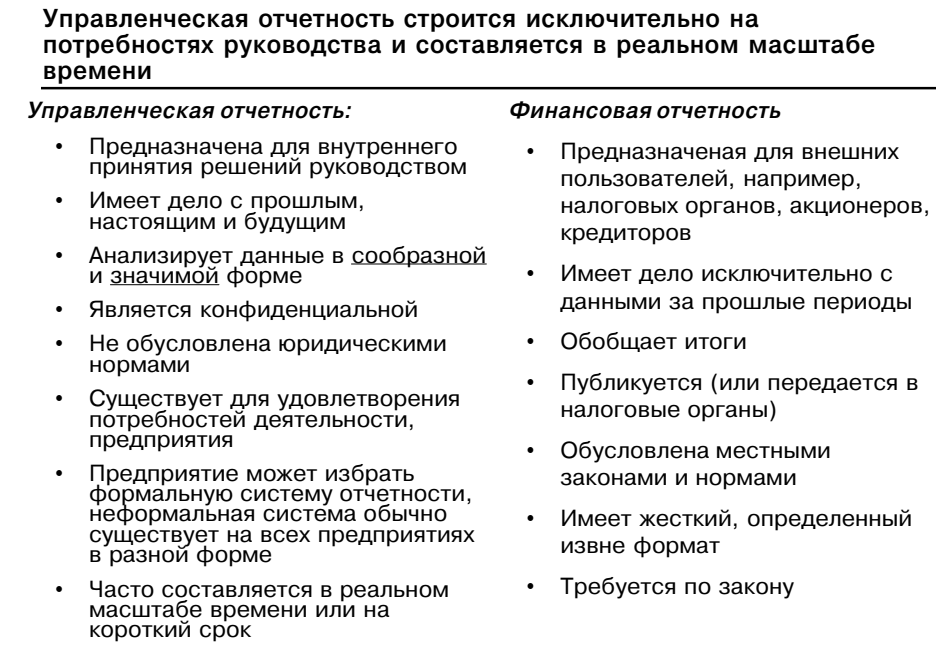

целям, для

которых составляются отчеты:

- внешняя отчетность

служит средством информирования внешних

пользователей – заинтересованных физических

и юридических лиц – о характере деятельности,

доходности и имущественном положении

предприятия; - составление

внутренней (внутрихозяйственной) отчетности

вызывается потребностью внутрифирменного

управления - периодам,

охватываемым отчетностью: - периодическая

отчетность – составлена на внутригодовую

дату, ее называют (ежедневная, еженедельная,

ежедекадная, месячная, квартальная, полугодовая) - годовая отчетность

– регламентируется соответствующими

нормативными актами.

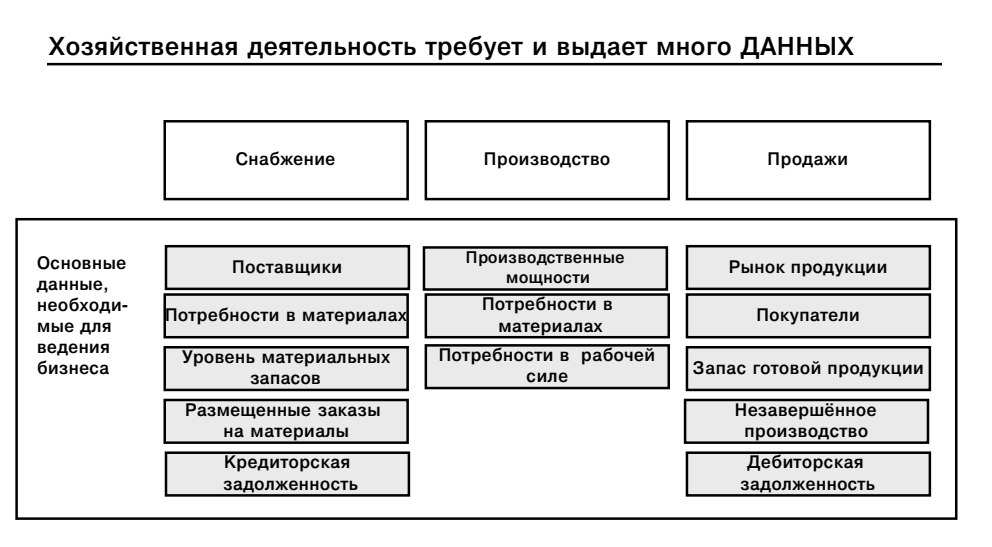

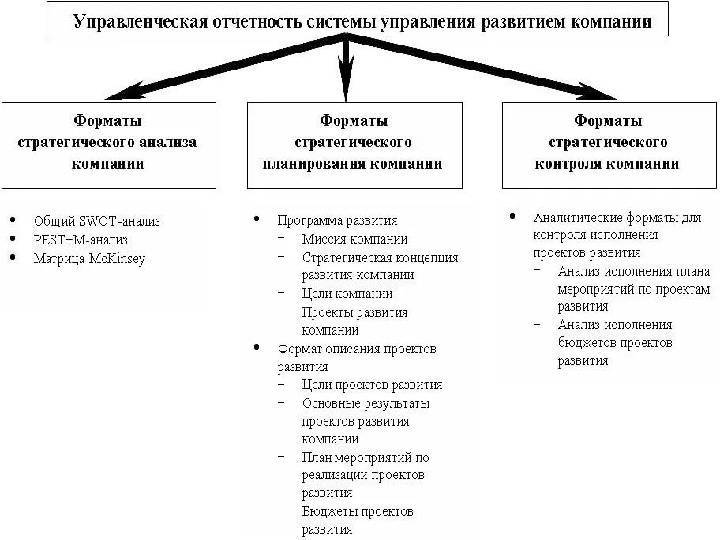

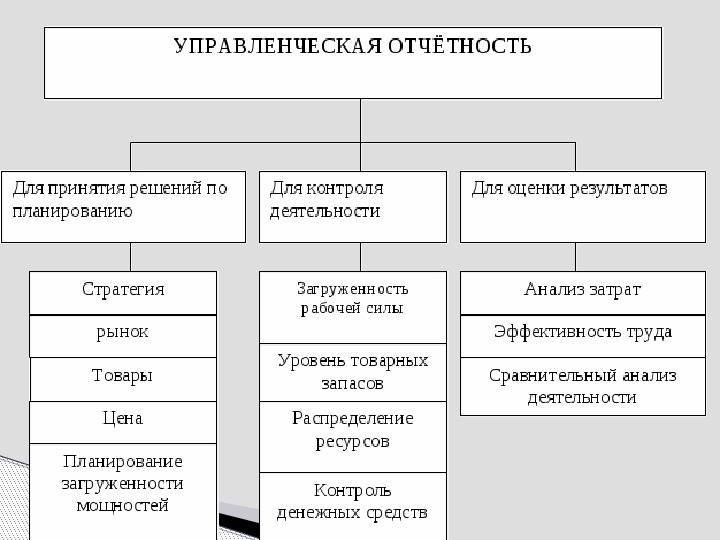

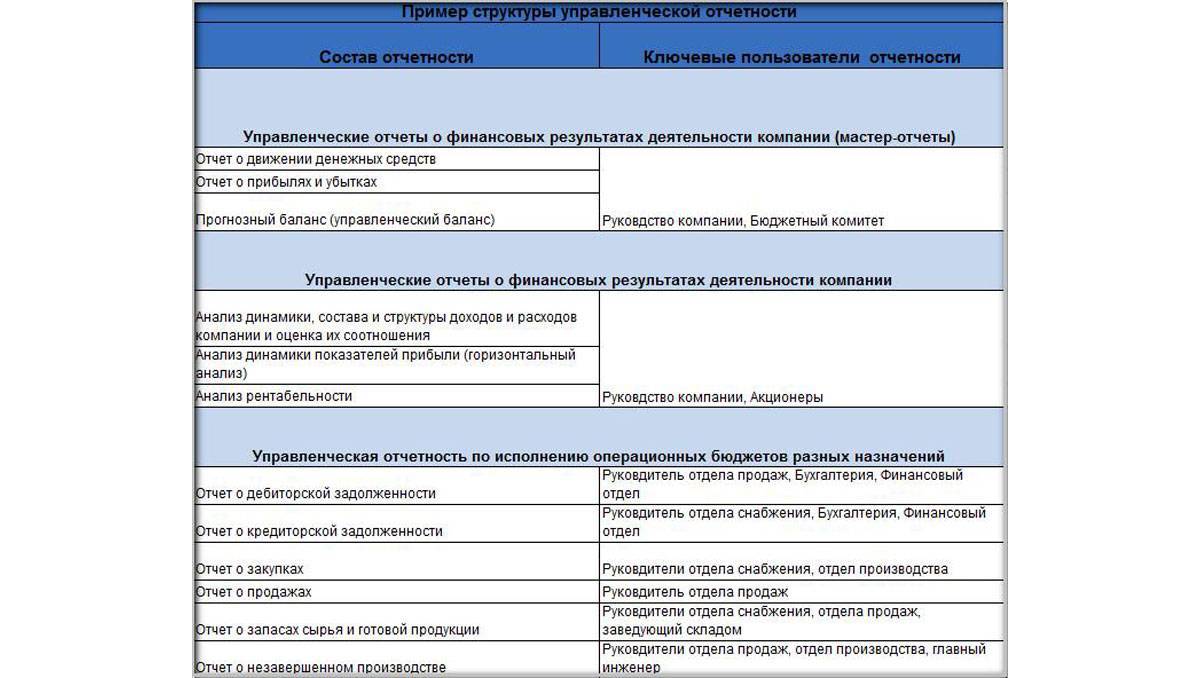

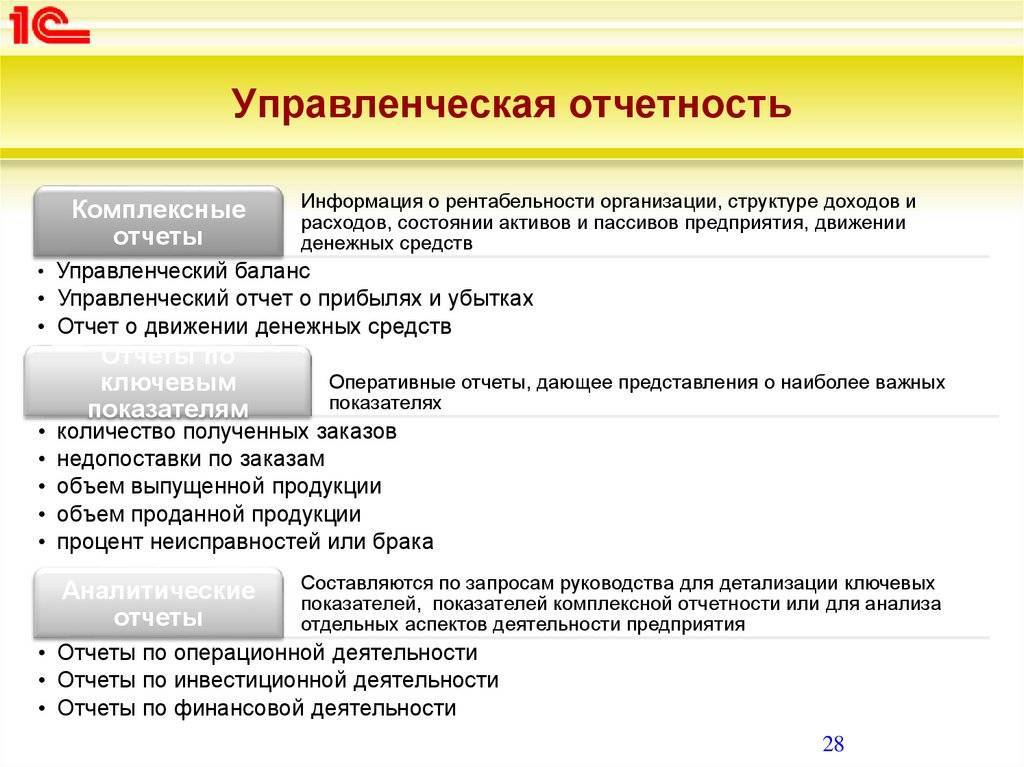

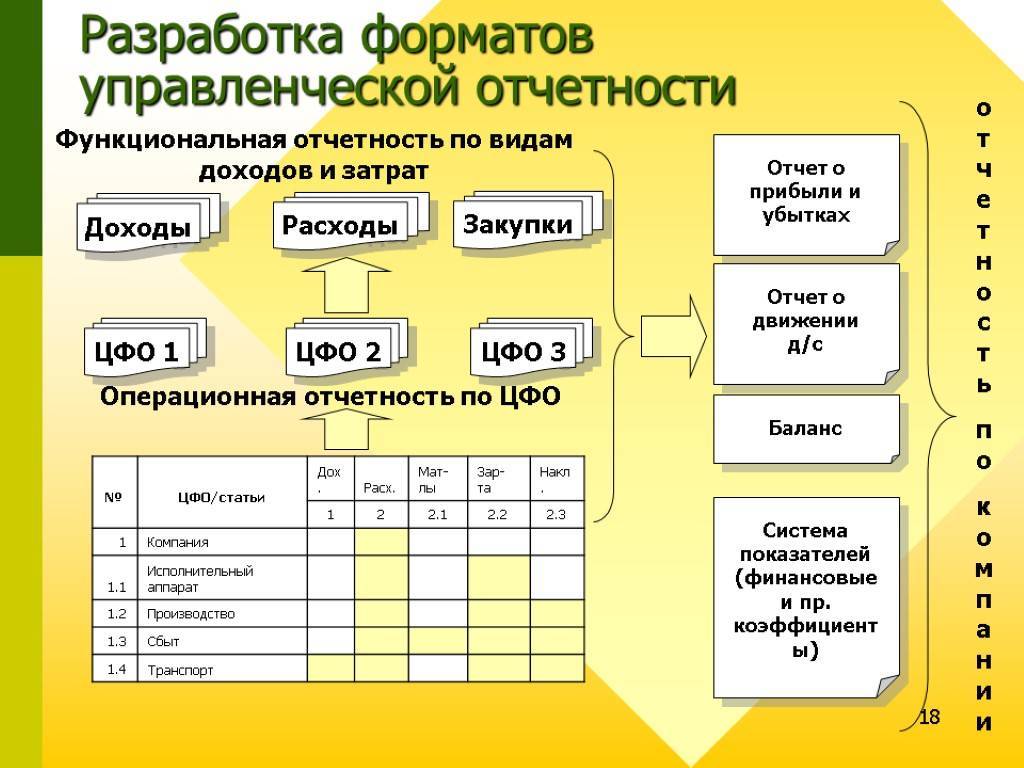

Управленческая

отчетность – внутренняя отчетность,

т. е. отчетность об условиях и результатах

деятельности структурных подразделений

предприятия, отдельных направлениях

его деятельности, а также результатах

деятельности по регионам.

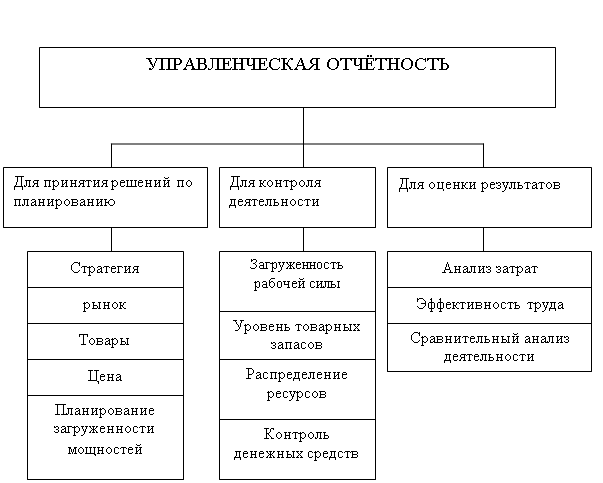

Целью

составления управленческой отчетности

является удовлетворение информационных

потребностей внутрифирменного управления

путем предоставления стоимостных и натуральных

показателей, позволяющих оценивать и

контролировать, прогнозировать и планировать

деятельность структурных подразделений

предприятия (отдельные направления его

деятельности), а также конкретных менеджеров.

Цель

составления внутренней отчетности

обусловливает ее периодичность

и формы, а также набор показателей.

Точность и объем приводимых данных

зависят от организационно-технологических

и экономических особенностей, присущих

предприятию и конкретному объекту управленческого

учета, цели управления применительно

к данному объекту учета. В связи с этим

разработка внутренней отчетности является

главной задачей предприятия.

Для

менеджеров имеют значение не только

содержание информации, но и способы

ее доставки, формы отчетности, грамотно

составленные сведения. Внутренняя отчетность

должна обеспечить быстрый обзор

и оценку фактических результатов,

их отклонений от цели, определение существующих

недостатков сегодня и на будущее, выбор

оптимальных вариантов управленческих

решений. Разработать отчетность, позволяющую

получить информацию для решения комплекса

проблем, весьма не просто.