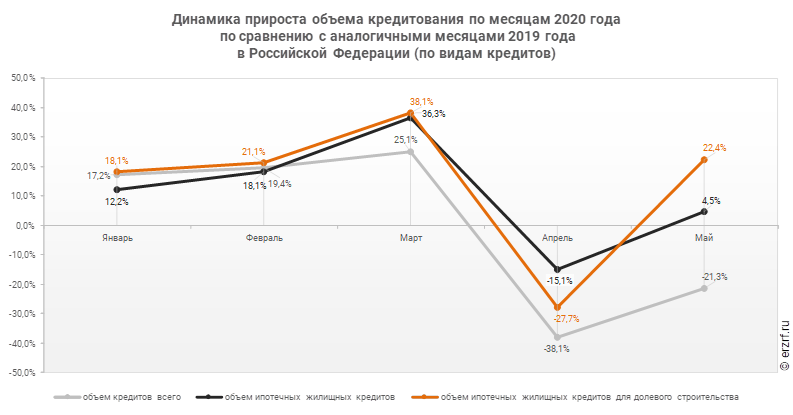

2020 год

Средневзвешенная ставка в России в 2020 г. снизилась до 8,84% против 9% в декабре 2019 г., общая сумма за первый месяц года составила 192,8 млрд руб.

Справка. За последние 25 лет % займа на покупку жилых площадей сократился почти в 23 раза (с 200% до 8,84%), а срок кредитования увеличился с 3 месяцев до 30 лет. Но этот показатель еще далек от % в странах с высоким уровнем жизни населения. Например, в 2018 г. во Франции – 1,58%, Германии – 1,97%, Испании – 2,26%.

Проценты по ипотеке зависят от кредитно-денежной политики Банка России. Поскольку в январе уровень инфляции упал до 2,4% годовых, ожидается уменьшение ключевой ставки. Это станет толчком для ипотечных заемщиков.

Правительство Российской Федерации призывает банки снижать ставки ипотеки. Кредитным структурам рекомендуется вводить новые продукты рефинансирования. Разрабатывается система, которая должна позволить снизить суммы выплат по ипотекам.

Проблема. Недостаточные темпы ввода жилья и выдача разрешений на строительство не позволяют в полном объеме воспользоваться банковским кредитом. Россияне не рискуют при слабом росте экономики и снижении уровня жизни.

Задолженность по жилищным кредитам на начало 2020 г. – 7% от ВВП. В большинстве стран мира этот показатель равен 20–50%. В ближайшие несколько лет ожидается повышение спроса на ипотеку. В 2020 г. предполагается выдача кредитов на недвижимость более 3 трлн руб., как это наблюдалось в 2018 и 2019 гг.

Таблица 2. Финансовые продукты, предлагаемые в 2020 г.

| Банк/ипотека | Минимальный % | Срок до, лет / сумма до, млн руб. |

| Газпром / Семейная / Новоселы | 4,5 8,7 | 30 / 12 30 / 60 |

| Альфа / Готовое жилье | 8,39 | 30 / 50 |

| ВТБ / Вторичное | 7,9 | 30 / 60 |

| Открытие / Новостройка | 7,95 | 30 / 30 |

| МИБ | 8,35 | 30 / 30 |

Плюсы и минусы «Сельской ипотеки»

Эта программа – одна из самых неоднозначных ипотечных госпрограмм. В отличие от льготной и «Семейной» ипотеки, которые банки ни с кем не согласовывают, здесь заемщикам иногда приходится ждать возобновления финансирования, на что уходят месяцы. Заявки согласовываются долго, а сумма кредита в любом случае не очень большая. Тем не менее, ради ставки в 2,7% годовых многие готовы терпеть.

Оформляя кредит, стоит взвесить все «за» и «против», особенно в такой противоречивой программе, как «Сельская ипотека». И чтобы сделать выбор было проще, мы собрали главные плюсы и минусы ипотеки по этой программе.

| Достоинства | Недостатки |

|---|---|

|

|

В целом же это неплохой вариант купить жилье с минимальным месячным платежом, если условия кредита и параметры объекта недвижимости полностью подходят под конкретную ситуацию.

Условия «Сельской ипотеки» в 2022 году

Специальная программа «Сельская ипотека» была запущена относительно недавно – с начала 2020 года. В отличие от более поздней госпрограммы-2020, «Сельская ипотека» была запланирована заранее, а ее условия утверждены правительством еще осенью 2019 года.

Основа программы – примерно та же, что и по другим госпрограммам: банки выдают кредиты по льготной ставке (не более 3% годовых), а разницу с рыночной ставкой компенсирует бюджет. Соответственно, прием заявок на программу начинается, только если правительство выделит деньги на субсидирование процентной ставки. Сразу после запуска программа оказалась настолько популярной, что выделенный лимит закончился спустя 8 часов приема заявок. Затем программу еще несколько раз перезапускали, добавляя все больше и больше бюджетных ассигнований.

Также обратите внимание на еще одну похожую программу – льготный кредит на благоустройство сельского дома. Условия кредитования по программе такие:

Условия кредитования по программе такие:

- за кредитные средства можно купить жилье в сельском поселении, рабочем поселке, поселке городского типа или городе с населением до 30 тысяч человек. Каждый регион утверждает свой перечень таких территорий (он действует, в том числе, и для этой программы). Единственное исключение – в программу не попали Москва, Санкт-Петербург и Московская область;

- требования к жилью – это может быть готовое жилье (дом или квартира, главное – пригодные к проживанию), строящееся жилье по договору долевого участия или земля и строительство на ней своего дома (но строить должен определенный подрядчик из списка);

- сумма кредита – до 5 миллионов рублей в Ленинградской области, ЯНАО и регионах Дальнего Востока, до 3 миллионов рублей в остальных регионах;

- первоначальный взнос – от 10% от стоимости жилья;

- процентная ставка – от 0,1% до 3% годовых (больше 3% ставка не может быть, даже если заемщик откажется от страхования). Например, в Сбербанке ставка составляет 2,7% годовых, но она повышается до 3%, если клиент не использует сервис электронной регистрации сделки от самого Сбербанка;

- срок – до 25 лет;

- требования к заемщику устанавливает каждый банк, обычно они стандартные как для любой ипотечной программы.

Однако «Сельская ипотека» имеет еще одно важное отличие от других программ – все расчеты и согласования проходят через Министерство сельского хозяйства России. То есть, заявку на каждый кредит должен одобрить Минсельхоз – и на это может уйти до 20 дней

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам. Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно.

Кроме прочего, Минсельхоз утверждает также и перечень банков, участвующих в программе. Сначала в ней были только Сбербанк и Россельхозбанк, но сейчас в перечень вошли также ВТБ, банк «Дом.РФ», Альфа-Банк, Энергобанк, «Центр-Инвест», «Левобережный», Ак Барс Банк, Дальневосточный банк и РНКБ.

Процедура оформления не отличается от оформления обычного ипотечного кредита – банку нужны документы, подтверждающие доходы и занятость заемщика, как и всегда, будет проверена его кредитная история. Единственное отличие – нужно также предоставить информацию о приобретаемом жилье, а его несоответствие условиям программы может стать поводом для отказа в кредите.

Непредсказуемые 2010-е

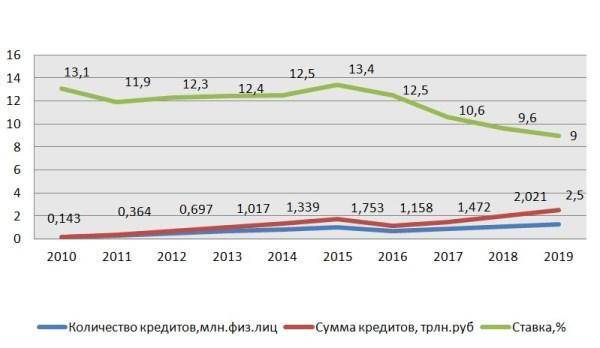

Новый виток снижения процента пришелся на 2011 г., когда цена ипотеки упала до 10% годовых. Но падение ставок не повысило потребность в банковском продукте. Нестабильность в экономике и политической сфере вызывали недоверие у россиян. Общие суммы заимствований резко падали.

График 2. Динамика ипотечной ставки и объемов кредитования 2010–2019 гг.

С 2014 г. % по ипотеке снова возрос до 13. По окончании года проценты поднялись в некоторых учреждениях до 20. 2014-2015 гг. эксперты называли самыми кризисными. Вырос и минимальный взнос – 20–30% вместо 10–15% на начало 2014 г. Вернулась и надбавка в 0,6–2 % на период строительства.

Ситуация выровнялась лишь к 2016 г., когда начался медленный стабильный спад % при росте спроса.

Зависимость размера ставки и числа оформленных кредитов остается очевидной. Чем выше %, тем меньше заключается договорных обязательств. При снижении % наблюдается рост спроса на банковские услуги. В 2017 г. объем ипотеки достиг 2,35 млрд руб., в 2018 г. продолжил расти.

В 2018-2019 гг. наметилась тенденция к рефинансированию сумм. Возможностью снизить кредитную нагрузку оценили тысячи заемщиков. Средний срок договора – около 18 лет.

По какой ставке Вы выплачивали или выплачиваете ипотеку?

Более 10%

Менее 10%

Существенно упали ставки по льготным ипотекам. Например, военная в Сбербанке – 8,8%.

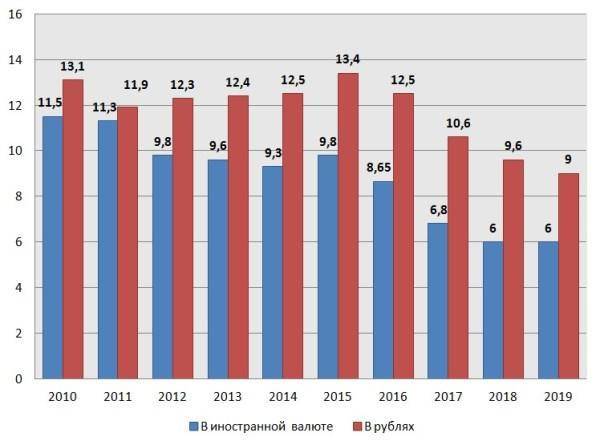

График 3. Динамика показателей средневзвешенного % в 2010–2019 гг.

Большая часть кредитных структур за период 2017-2019 гг. подняли статистику по количеству одобренных сумм займов. Некоторые институты сократили работу в данном направлении в связи с увеличением количества просроченных обязательств. При сокращении ставок до 5% и ниже ожидается положительная динамика по всем продуктам.

Средневзвешенный срок рублевых кредитов, предоставленных в 2018 г., возрос до 196 месяцев, что является максимумом за предыдущие 8 лет.

Стоимость недвижимости за последнее десятилетие существенно не менялась. Цены оставались в районе 56 тыс. руб. за кв. м в среднем по стране. Зарплата росла, поднявшись с 21 тыс. руб. в 2010 г. до 44 тыс. руб. в 2019 г.

Переходные 2000-е

После дефолта 1998 г. рынок недвижимости стал возрождаться только в начале 2000-х. В 2002 г. были приняты Стандарты АИЖК по процедурам выдачи ипотечных кредитов.

Фото: freepik.com/shisuka

Ставка составляла около 18%, затем упала до 15%. Первый взнос предполагался от 30% стоимости приобретаемой площади.

Справка. Агентство по ипотечному жилищному кредитованию создано в 1997 г. со 100% государственным капиталом. Деятельность направлена на поддержку финансовых институтов, предоставляющих ипотеку. АИЖК стало в 2017 г. акционером банка «Российский капитал». Аббревиатура больше не применяется.

Заметно выросли сроки предоставления займов до 10 лет. К 2003 г. банки идут на заключение договоров на период до 240 месяцев. В 2009 г. средний срок контракта составил 16 лет.

С 2005 по 2007 гг. начали расти доходы населения. Ипотечное кредитование стало пользоваться спросом. Особенно заметно повысилась потребность в ссудах на покупку недвижимости после введения нового Жилищного кодекса (2005 г.). Ипотечные ставки снижались до 2008 г. до 10% в валюте и чуть более 12% в рублях.

Объем кредитования достиг:

- в 2005 г. – 56 млрд руб.;

- в 2006 г. – 264 млрд руб.;

- в 2007 году – 557 млрд руб.

Банковский кризис 2008 г. не обошел отечественный ипотечный сектор. Ставки поднялись до 14–15%. Спрос на услугу сократился за 2009 г. на 60%.

Когда возобновят «Сельскую ипотеку» в 2022 году?

На данный момент ни один из банков не принимает новые заявки на кредиты по «Сельской ипотеке». Например, Сбербанк указывает, что прием заявок завершен, а Россельхозбанк – что он приостановлен.

Проблема в том, что Минсельхоз на данный момент не выделил средства субсидии для банков – а потому они не могут выдать ни одного кредита по программе.

Последнее более-менее официальное сообщение – от ноября 2021 года, когда сообщалось, что в 2022 году на программу выделят 11,5 миллиардов рублей. В декабре Минсельхоз заявил, что планирует исключить из программы возможность купить квартиру – но оформлено официально это будет только в начале 2022-го. На данный момент о судьбе программы ничего не известно.

Как пишут в отзывах клиенты, банки предлагают оформить стандартную ипотеку (под рыночные 11-12% годовых) – а потом рефинансировать кредит по программе сельской ипотеки. У некоторых это получилось – то есть, схема рабочая.

Остальным остается только ждать – пока даже представители банков не знают, когда будет возобновлен прием заявок на сельскую ипотеку.

Лихие 90-е

Эпоха зарождающегося капитализма принесла новые реалии. Появился ряд законов, в которых упоминалось об ипотеке (ФЗ «О собственности», 1990 г.; «Об основах федеральной жилищной политики», 1992 г., др.).

До стремительного взлета стоимость кредита в среднем составляла 8%. Целевая составляющая отсутствовала. Можно было купить как технику, так и дачный участок. Ставки ссуд на строительство жилья — 2–3%. Сроки — 25–50 лет.

Справка. Начало 90-х характеризуется высокими темпами инфляции. В данный период финансовым институтам было сложно выставлять фиксированные %, поэтому они росли и варьировали в пределах 2-50%. Среднемесячная зарплата в 1990 г. – 303 руб., 1991 г. – 548 руб., 1992 г. – 6 000 руб., 1993 г. – 58 700 руб.

Сбербанк в 1992 г. предоставил частным лицам на ИЖС более 21 млрд руб., а на строительство садовых домов – 12,9 млрд руб. Ставка кредита составляла 20% годовых, из которых 8% ложились на заемщика, а 12% возмещались государством.

Справка. Часть граждан имели право на беспроцентные ссуды (затраты покрывал бюджет страны): сотрудники милиции, ликвидаторы Чернобыльской АЭС и др.

В 1992 г. ставки по ипотечным займам подскочили до 80%. В 1994 г. банки перестали свободно выдавать кредиты, учетная ставка ЦБР за год упала с 210 до 130%, затем снова поднялась до 200%. Получателями редких ипотек были крупные предприятия. Со временем появилось большое количество частных финансовых структур, которые могли выдавать деньги на покупку квартир и домов под разные проценты (от 25 до 200%).

Фото: freepik.com/jcomp

В период 1991–1999 гг. в жилищном секторе произошли изменения. Увеличилась доля частной собственности. Государство перестало финансировать строительство социальных площадей. Банки предоставляли ссуды населению под залог недвижимости. Стоимость квартир определялась в долларах США из-за гиперинфляции.

Динамика цены 1 кв. м общей площади жилья в Москве в 1993–1997 гг.:

- 1993 –752 $;

- 1994 – 1121 $;

- 1995 – 1217 $;

- 1996 – 1015 $;

- 1997 – 950 $.

Начиная с 1995 г. банки начали кредитовать население на покупку жилья. Ссуды выдавались в рублях и долларах. Рублевые ставки варьировали в пределах 75–200% годовых сроком до 3 месяцев.

Таблица 1. Средневзвешенная цена ипотеки, %

| Год | % |

| 1991 | 8 |

| 1992 | 50 |

| 1995 | 114 |

| 1996 | 87 |

| 1997 | 32 |

| 1998 | 30 |

| 1999 | 28 |

Ссуды предоставлялись не только банками. Зарождались прочие структуры, выдающие займы под %. Это ломбарды, микрофинасовые организации. В них можно было получить сумму на приобретение жилья под залог. Срок займа составлял до 3-х месяцев, ставка до 300 и более процентов.

К концу десятилетия, в 1998 г., вступил в действие 102-ФЗ «Об ипотеке (залоге недвижимости)». С 1998 г. можно было воспользоваться банковскими продуктами по ставкам от 14 до 45 %.

Федеральная поддержка

Государство активно участвует в финансовых продуктах банков, разрабатывая специальные программы по льготному кредитованию. Меры направлены на улучшение условий проживания незащищенных слоев населения.

Скриншот официальной страницы СБ

Наиболее популярные:

- под материнский капитал;

- молодым семьям;

- военным;

- учителям в деревнях;

- прочие.

В 2020 году начали работать программы сельской и дальневосточной ипотеки под 2-3%.

Например. Детская ипотека рассчитана для семей, в которых с 2018 по 2022 г. появится второй ребенок. Срок – до 30 лет, ставка – от 5%. Условия можно менять в зависимости от суммы и специфики договора. Предусмотрена льгота при рождении/усыновлении третьего ребенка.

В РФ действует система налоговых вычетов на суммы приобретаемого жилья. При предоставлении подтверждающих документов в ФНС (справок НДФЛ, договоров купли-продажи недвижимости, чеков), гражданину возмещаются затраты.

С 1 августа 2019 г. действует закон об ипотечных каникулах. Нормативы позволяют делать паузы в выплатах по кредиту до полугода. Услуга предоставляется, если клиент:

- получил инвалидность;

- остался безработным;

- на больничном больше 2 месяцев;

- снизилась зарплата на 30 и более % за год.

Банк рассматривает заявку в течение 5 дней и выносит решение.

Государство и в дальнейшем намерено вмешиваться в процесс формирования защитных механизмов для лиц, желающих воспользоваться ипотечными суммами для приобретения собственной недвижимости. В том числе ожидается регулирование некоторых ставок по льготным категориям.

За все время ипотечное кредитование в РФ претерпело существенные изменения. Переход от госзаймов начала 90-х гг. к рыночному регулированию принес свои результаты. Население пользуется банковским продуктом. По-прежнему в России достаточно высокая % ставка. Но она снижается под натиском спроса и государственной политики.