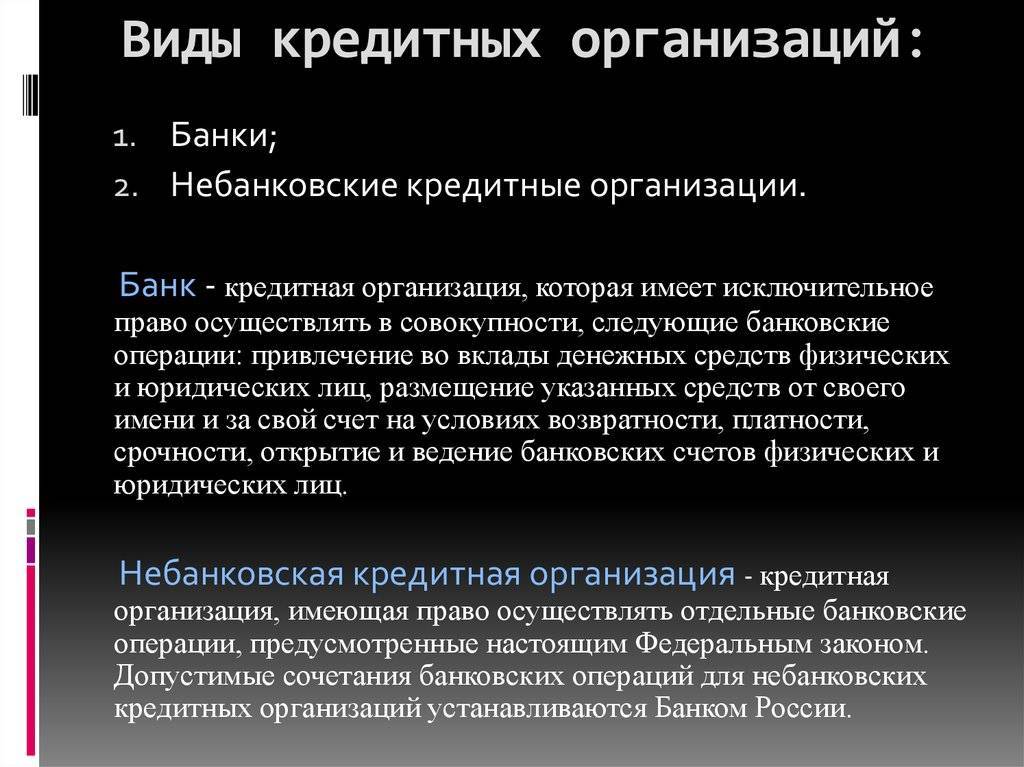

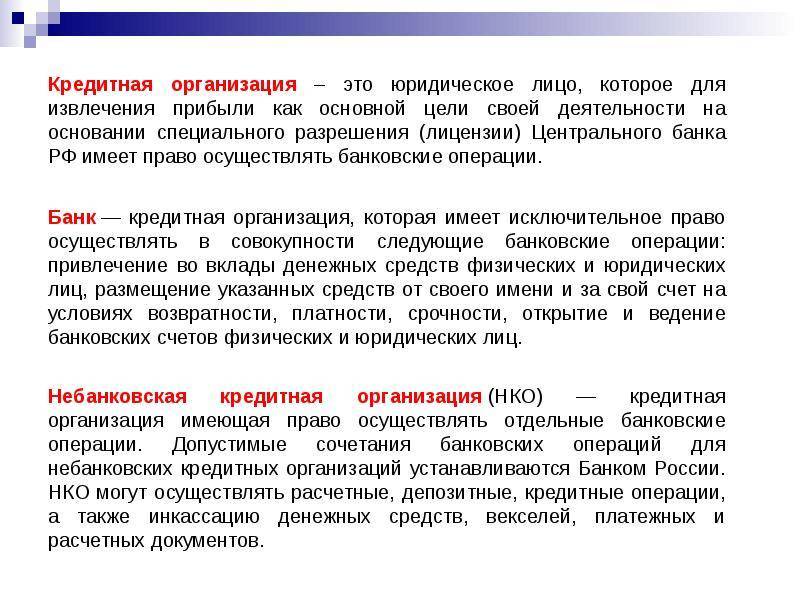

Иностранные банки

Иностранный банк — это банковская кредитная организация в соответствии с законодательством той страны, на территории которой он зарегистрирован. Иностранным банк является также относительно российского законодательства. То есть, иностранный банк зарегистрирован в другом государстве, но работает на территории России.

Такие банки оказывают весь комплекс банковских услуг бизнесу и частным клиентам на базе ранее созданного российского банка. То есть, чтобы функционировать в РФ, сначала они приобретают капитал какой-либо российской организации. Например, французская компания Societe General работает на базе российского Росбанка.

Объединения кредитных организаций

Кредитные организации могут объединяться в определенные группы с целью сотрудничества, которое может быть представлено в следующих формах:

- союзы и ассоциации создаются с целью защиты интересов, а также совместной работы по улучшению организации деятельности (не допускается оказание услуг с целью получения прибыли);

- группы кредитных организаций проводят совместную деятельность по предоставлению банковских услуг, которая осуществляется на основании подписанного договора;

- банковский холдинг представляет собой объединение, руководство которого может прямо или косвенно влиять на политику и деятельность членов данного сообщества.

Функции кредитных организаций

У кредитных организаций в РФ есть две основные функции, они могут присутствовать как вместе (например, у банков), так и по отдельности:

1 Кредитное обслуживание

К нему относятся все операции, касающиеся выдачи средств под проценты: открытие счетов, выпуск и обслуживание кредитных карт, рефинансирование и реструктуризация кредитов и т.д.

2 Расчетно-кассовое обслуживание

К этому виду относятся следующие операции:

- открытие и ведения счетов (расчетных, текущих, депозитных и прочих);

- проведение платежей по поручению клиентов;

- обмен и купля-продажа валюты;

- предоставление банковских гарантий;

- инкассация средств, векселей, платежных документов.

- прочие финансовые услуги

Также кредитные организации в рамках РКО осуществляют лизинговые операции, проводят сделки с драгметаллами и драгоценными камнями, операции с ценными бумагами, предоставляют в аренду сейфы, консультируют и информируют о финансовых услугах.

Конкретный набор функций для каждой кредитной организации определяется лицензией Центробанка РФ. Для банков это расширенный список, для НКО и прочих кредитных организаций – ограниченный несколькими или даже одним пунктом.

Права кредитных компаний

Каждая организация, задействованная в кредитно-банковском секторе, определяет самостоятельно те финансовые услуги, которые она будет предоставлять населению и предприятиям. Под каждую услугу компания получает соответствующий разрешительный документ.

Перечень услуг, которые небанковская структура может предложить своим клиентам:

- Открытие расчетного, депозитного и пр. счета.

- Операции по ведению дел на счетах клиентов.

- Проведение безналичных расчетов в иностранной валюте.

- Проводить операции хранения денежных средств клиентов до востребования.

- По поручению клиентов осуществлять транзакции средств.

- Выполнять расчетные операции.

- Привлекать и размещать денежные средства (с ограничениями).

- Осуществлять операции лизинга (долгосрочная аренда производственных мощностей).

- Вести управление клиентскими счетами.

- Проводить инкассации (с ограничениями).

- Осуществлять продажу-скупку драг. металла (согласно ограничениям законодательства).

- Обслуживать клиентов в кассовом режиме.

- Публиковать с СМИ весь перечень предоставляемых услуг.

Кредитная организация обязана по требованию клиента предоставить ему полую информацию обо всех возможных услугах, на которые она имеет право. Обязательным считается предоставление разрешительных документов (копии).

В каких организационных формах могут быть представлены учреждения

Данные компании могут регистрироваться в разных организационных формах. Каждый вид обладает своими особенностями:

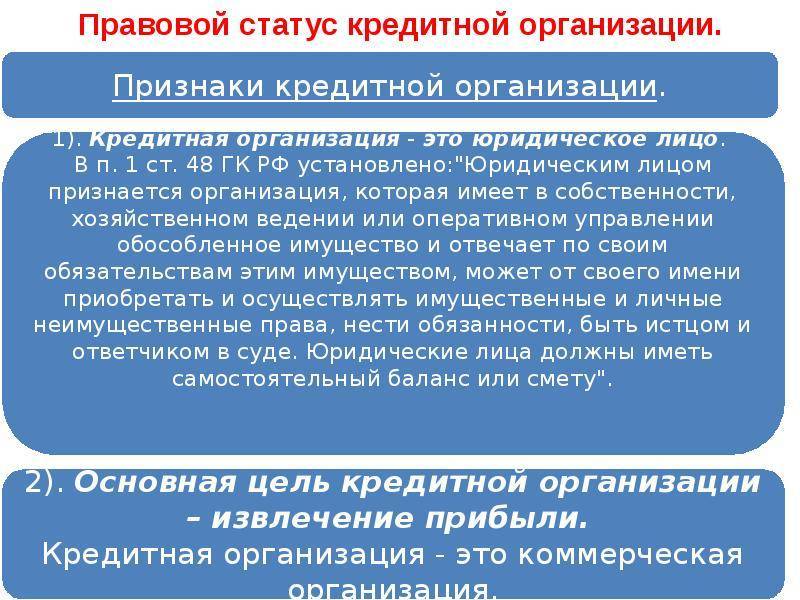

- ООО. Кредитная организация, зарегистрированная в качестве ООО, может открываться как одним, так и несколькими предпринимателями. Формируются учредительные документы, в которых прописываются доли каждого учредителя. Все люди, принимающие участие в создании такой компании, не отвечают по ее обязательствам собственным имуществом. Также они никаким образом не смогут понести убытки в результате неприбыльной деятельности учреждения. Они рискуют только теми денежными средствами, которые были внесены ими в уставный капитал в процессе организации компании.

- ОДО. Такое общество встречается очень редко, в России нет практически ни одной кредитной организации, обладающей подобной организационной формой. Это обусловлено ответственностью учредителей, полностью отвечающих по обязательствам компании.

- ЗАО. В такой организации уставный капитал делится на определенное количество акций, распределяемых среди акционеров. Все участники отвечают по обязательствам учреждения, а также несут убытки в случае убыточной деятельности фирмы, однако только в рамках стоимости акций, принадлежащих им. Такая компания не может выпускать в открытую акции, а также только ограниченное количество лиц имеет право на приобретение акций.

- ОАО. Здесь каждый акционер может передавать принадлежащие ему акции другим лицам. Допускается осуществлять открытую подписку на акции. А также они могут свободно продаваться.

Таким образом, кредитные организации могут регистрироваться в разных формах, каждая из которых обладает своими особенностями.

Банковские продукты и услуги

Банк – это предприятие со всеми правами и обязанностями юридического лица. Он производит и реализует финансовые продукты и оказывает услуги.

Под банковским продуктом понимают документ, производимый банком для обслуживания клиента и проведения операции:

- вексель;

- чек;

- акция;

- облигация;

- банковский процент;

- депозит;

- кредитное соглашение;

- банковский счет;

- пластиковые кредитные и расчетные карты;

- банковский сертификат.

Банковский продукт – это материально оформленная часть банковской услуги.

Банковская услуга – выполнение определенных действий в интересах клиента:

- расчетно-кассовое обслуживание – прием и выдача наличных денег, осуществление безналичных расчетов;

- кредитование, в том числе лизинг, факторинг, форфейтинг, гарантийные обязательства;

- депозитные услуги – открытие бессрочных, срочных, сберегательных счетов;

- осуществление денежных переводов;

- инвестирование денежных средств клиента в движимое и недвижимое имущество, в ценные бумаги;

- валютные операции;

- выдача банковских гарантий и поручительств;

- осуществление операций с драгоценными металлами и камнями;

- доверенное управление имуществом клиента;

- инкассация, транспортировка ценностей;

- консультирование и информационные услуги.

Во всем мире банки предоставляют своим клиентам более 200 видов продуктов и услуг, и их число постоянно растет.

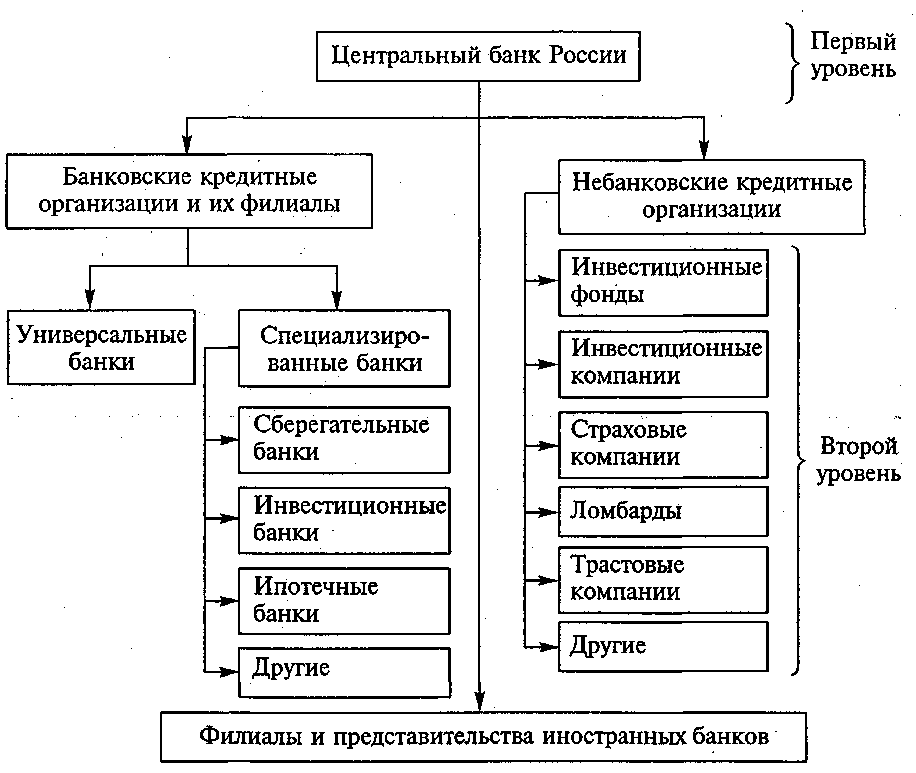

Банковская система

Банковская система – совокупность взаимосвязанных банковских учреждений, функционирующих в рамках единого денежно-кредитного механизма данной страны.

Существует 3 типа банковских систем:

- двухуровневая – в которой верхний ярус принадлежит Центральному банку, а нижний занимают банки и иные кредитные учреждения;

- децентрализованная – функции Центрального банка поделены между несколькими банками, которые совместно определяют направления кредитно-денежной политики страны;

- монобанковская централизованная – единый банк с отделениями по всей стране.

В мире наибольшее распространение получила двухуровневая банковская система. В ней Центральный банк выступает главным банкиром государства и всей денежно-кредитной системы. Это основное звено, регулирующее всю ее деятельность. Центральный банк создается правительством в качестве инструмента денежно-кредитной политики.

В его функции входит:

- ведение государственных счетов;

- сотрудничество с коммерческими банками – принятие от них депозитных вкладов и предоставление займов;

- выпуск бумажных денег (монопольное право);

- управление государственным долгом;

- контроль над деятельностью коммерческих банков;

- регулирование денежного обращения;

- управление государственным бюджетом.

Центральный банк работает только с кредитными организациями, именно они являются его клиентами. Коммерческие банки и другие кредитные организации работают с физическими и юридическими лицами, проводят различные банковские операции, но не участвуют в разработке и реализации денежно-кредитной политики.

- аппарат управления;

- внутренние стандарты по выполнению операций;

- законодательныенормы;

- информационно-аналитическая база.

Функционирование банковской системы оказывает прямое влияние на состояние экономики государства, и косвенное – на политические процессы, происходящие в стране. В то же время, изменение политической ситуации неизбежно влечет за собой реакцию со стороны банковской системы.

Функции кредитных учреждений

В России КО выполняют две главные функции:

- Услуги по кредитованию. В этому пункту относятся любые операции, связанные с предоставлением денег под проценты: открытие счетов, выпуск кредитных карт, рефинансирование задолженностей.

- Работы по расчетному и кассовому обслуживанию. Данная функция включает проведение платежей, предоставление гарантий, обмен валют, инкассацию ценных бумаг и денежных средств.

Кроме того, в рамках полномочий РКО осуществляются сделки с драгметаллами, предоставляться сейфы в аренду. Перечень предоставляемых услуг для КО определяет Центробанк.

КО играют чрезвычайно важную роль в экономической жизни страны. Они участвуют в образовании рынка денег и ценных бумаг, направляют денежные доходы населения в экономику, консультируют участников кредитных отношений, минимизируют различные риски.

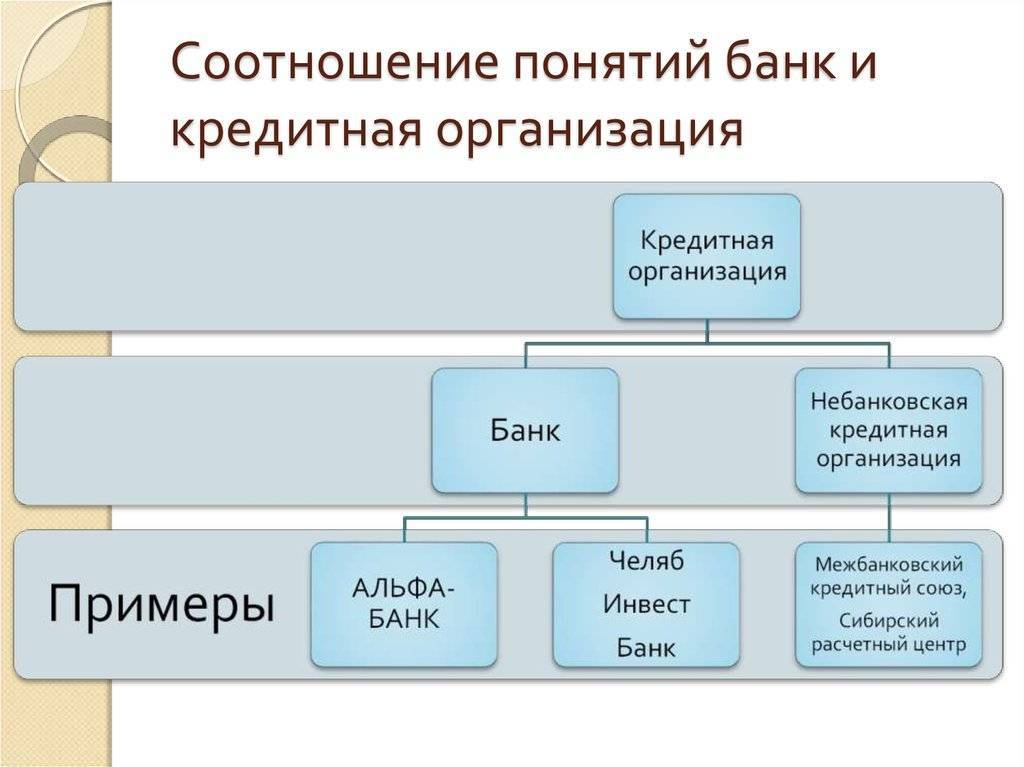

Виды и особенности КО

Все кредитные организации различны между собой совокупностью разрешенных к предоставлению услуг.

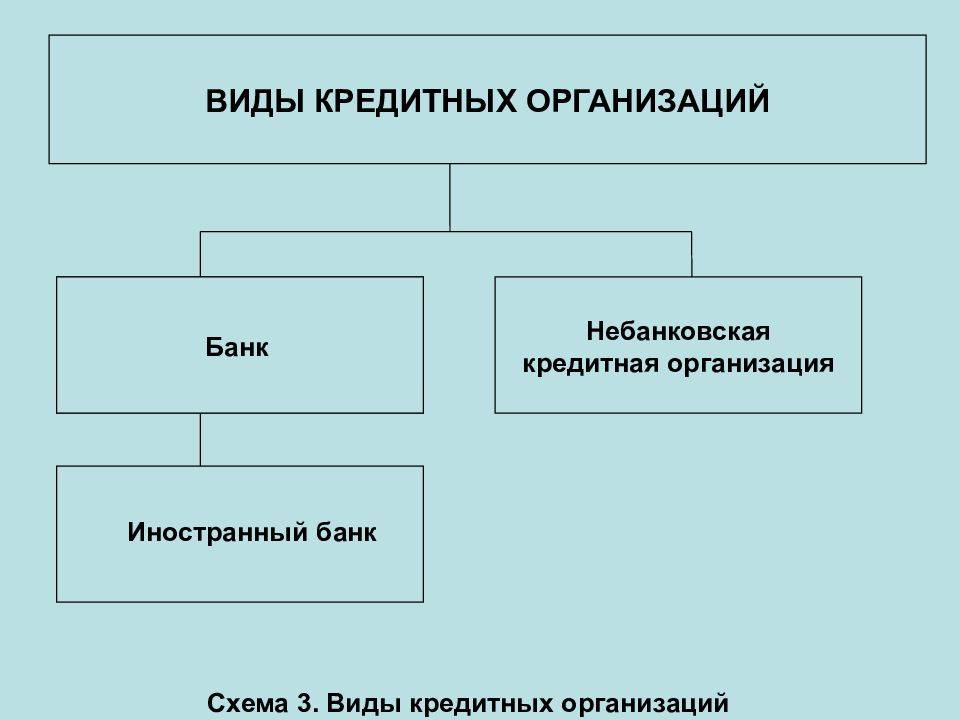

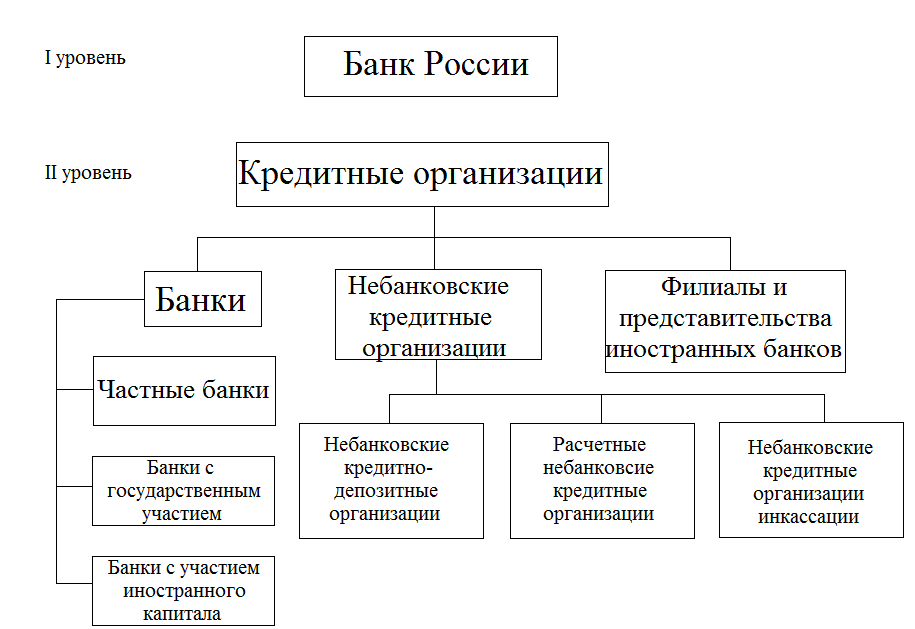

Виды кредитных организаций зависят от рода их деятельности:

- банки (к ним же относят зарубежные банки);

- небанковские организации.

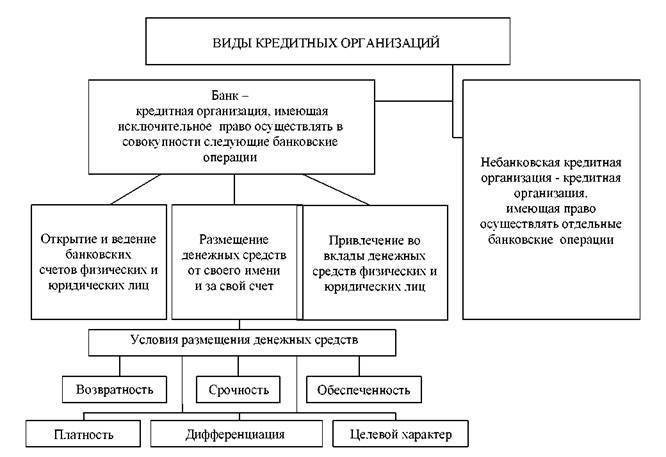

Банк – это кредитная организация с исключительными правами, переданными лицензией ЦБ, на проведение всех банковских операций. Среди них самые важные:

- Разрешение на привлечение денег от юр и физ лиц для открытия вкладных операций.

- Размещать полученные деньги от своего имени и за собственный счет на условиях возвратности, срочности и платности.

- Открывать и вести счета для юр и физ лиц.

Стоит заострить внимание, что все три операции могут проводить исключительно банки, небанковские учреждения могут выбрать для деятельности только одну. Что же касается иностранных банков, то они выполняют те же функции и имеют те же права, только действуют на территории другого государства и получают на это дополнительную лицензию

Что же касается иностранных банков, то они выполняют те же функции и имеют те же права, только действуют на территории другого государства и получают на это дополнительную лицензию.

По территориальному размещению банки могут быть:

- региональными (действуют в пределах региона);

- федеральными (охватывают все субъекты РФ).

Что же касается небанковских КО, то они, согласно закону, получили право на осуществление только одной операции, список которых расписан в 5 ст. закона «О банках».

Помимо трех ранее перечисленных операций, небанковские организации могут выбрать для деятельности одно из направлений:

- осуществлять переводы по банковским счетам от имени заявителя;

- проводить именные переводы без открытия специализированного счета (Корона, Юнистрим);

- предоставление услуг инкассации;

- покупка-продажа валюты налом и безналом;

- обеспечение вкладных операций для драгоценных металлов;

- предоставление банковских гарантий.

При этом все небанковские КО должны иметь одну из форм собственности: ЗАО, ООО или ОАО. И непременно должны работать по лицензии, полученной в ЦБР.

Следовательно:

- Страховая компания, хоть она и дает гарантии, не может быть КО, так как это ее не основная функция.

- Основная функция ломбардов – финансовое посредничество или хранение, что тоже исключает их из списков кредитных учреждений.

Только наличие указанных этих трех критериев дают основание для получения организацией статуса НКО.

К ним относят:

- Клиринговые организации (посредник между покупателем и продавцом);

- Расчетный центр рынка ЦБ (проведение расчетов и ведение операций по ЦБ);

- НКО по депозитно-кредитным операциям (банки без права открывать вклады – лизинговый центр, МФО);

- Расчетные небанковские КО (Яндекс.Деньги, Western Union)

- Инкассация (перевозка валюты, ценных бумаг и металлов с обеспечением их сохранности).

Структура крупных банков

Крупнейшие кредитные организации стали таковыми благодаря расширению. В их структуре может действовать большое количество дочерних предприятий, которые создаются преимущественно для расширения территории покрытия.

Самая популярная форма расширения территории деятельности — создание дочерних компаний.

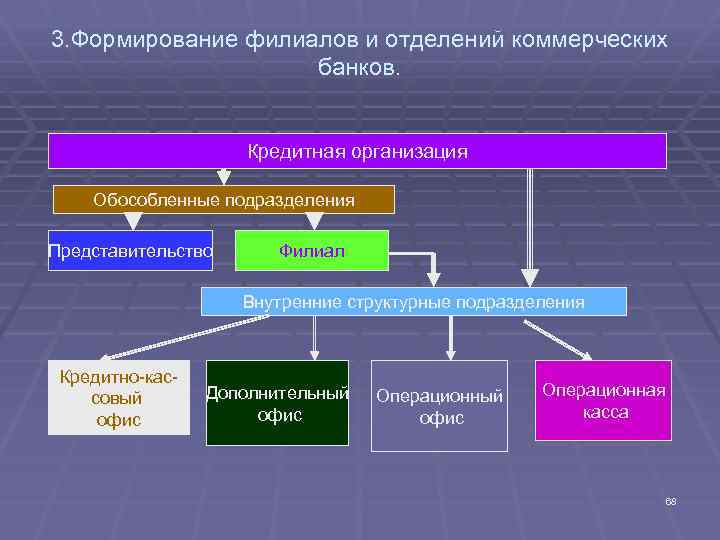

Дочерний банк представляет собой отдельное юридическое лицо, которое действует коммерчески самостоятельно.

Также распространены следующие формы:

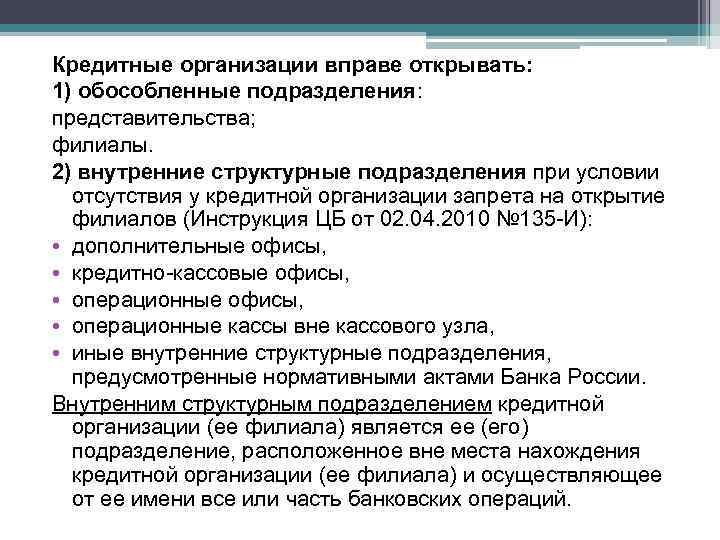

- Филиал банка — структурное подразделение, находящееся вне места главного офиса, и не являющееся юридическим лицом.

- Представительство банка — структурное подразделение, не являющееся юридическим лицом, и не имеющее право на самостоятельное осуществление банковских операций.

- Дополнительный офис — внутреннее структурное подразделение, выполняющее определенные функции (обслуживание бизнеса, кредитные операции, обмен валюты, и прочее).

Кредитные организации имеют право создавать коалиции и союзы с целью координации своей работы и защиты интересов банковского сектора. Подобные объединения не являются коммерческими, поэтому им запрещено действовать в направлении извлечения прибыли.

Классификация банков по форме собственности

По форме собственности банки делятся на государственные, кооперативные, акционерные, муниципальные, смешанные, совместные. Государственные банки — это коммерческие банки, капитал которых принадлежит государству. Они обеспечивают проведение политики государства в области кредитования хозяйства, оказывают влияние на инвестиционные , посреднические и расчетные операции, а через них — и на экономическое состояние клиентуры, обслуживают важнейшие отрасли хозяйства, определяющие положение страны в системе международных экономических отношений, кредитование которых недостаточно выгодно частному капиталу. В настоящее время такие банки встречаются достаточно редко.

Кооперативные (паевые) банки — это банки, капитал которых формируется за счет реализации паев. Как правило, они небольшие по размерам и поэтому встречаются в банковской практике довольно редко.

Акционерные банки — самая распространенная форма собственности банков на данный момент. Их собственный капитал формируется за счет продажи акций. Акционерные коммерческие банки подразделяются на отрытые акционерные общества, когда происходит открытая продажа акций всем желающим, и закрытые акционерные общества, акции которых распределяются только среди его учредителей или иного заранее определенного круга лиц. Акционерная форма собственности прогрессивна, так как дает возмож¬ность расширения капитала банка посредством дополнительного привлечения денежных средств за счет выпуска акций и соответствующего увеличения собственного капитала.

Муниципальные банки формируются за счет муниципальной (городской) собственности или находятся в управлении города. Основная их задача — обеспечение потребностей города в банковских услугах. Смешанные банки — это банки, собственный капитал которых объединяет разные формы собственности, например акционерные банки с участием государственной собственности.

Совместные банки, или банки с участием иностранного капитала, — это банки, уставный капитал которых принадлежит иностранным участникам или филиалам банков других стран.

Другие классификации банков

По срокам выдаваемых кредитов банки делятся на долгосрочного кредитования, например ипотечные, которые выдают кредиты на срок свыше пяти лет, и банки краткосрочного кредита, выдающие кредиты на срок до трех лет (это, как правило, универсальные коммерческие банки).

По хозяйственному признаку банки делятся на промышленные банки (обслуживают промышленность), торговые банки (обслуживают торговлю), сельскохозяйственные банки (обслуживают сельское хозяйство).

По территории: местные, или региональные, банки, федеральные, республиканские и международные банки.

По размеру: крупные, средние и мелкие банки. Причем критерии такого деления имеют страновые различия.

По наличию филиальной сети: банки с филиалами и банки без филиалов.

В настоящее время наибольшее распространение (значение) получили универсальные коммерческие банки. В силу своей меньшей рискованности (в результате диверсификации риска) они более устойчивы и надежны, а в силу выполнения большого количества операций находят больший спрос у клиентов.

Особенности банков и иных кредитных организаций

Все подобные организации делятся на банки и иные специализированные кредитные учреждения.

К основным таким операциям относятся:

привлечение денег, принадлежащим как частным лицам, так и различным компаниям;

размещение полученных денежных средств, при этом важно, чтобы банки выполняли данное действие только от своего имени и за свои деньги, а также основными принципами такого размещения является возвратность средств, платность кредитов и их срочность, поскольку они должны возвращаться в строго установленное время, оговоренное заранее;

открытие счетов, а также их ведение.

Существует много коммерческих банков, являющихся неоднородными. В связи со сферой работы они могут быть:

- Специализированными. Они обычно выполняют либо одну операцию, либо две. В качестве их основных клиентов выступают конкретные категории людей или юридических лиц.

- Универсальными. Такие банки обладают правами выполнять разные виды банковских операций, поэтому не специализируются на чем-то одном. Такое ведение деятельности позволяет охватить широкую целевую аудиторию потенциальных клиентов. Дополнительно подобные коммерческие банки могут выполнять разные действия с ценными бумагами или иностранной валютой. Нередко они консультируют частных лиц или компании относительно финансовых и других вопросов, предоставляют разнообразные услуги.

Все предлагаемые кредитными организациями услуги, должны отвечать следующим требованиям:

- совершение того или иного действия должно выполняться только с разрешения клиента;

- деятельность может осуществляться исключительно после получения компанией лицензии;

- обязательно ведется надзор над законностью совершения всех операций, а также создается особый орган, специализирующийся на контроле этого вопроса.

Кредитные организации — это компании, которые в процессе осуществления деятельности сохраняют банковскую тайну. Не допускается разглашение сведений о проведении каких-либо операций. За нарушение этого принципа банк будет вынужден компенсировать ущерб клиенту, а также заплатить существенный штраф.

Другим важным параметром работы любой подобной организации выступает возможность пользоваться особыми источниками права, которые заключаются в нормативных актах, выпускаемых Банком России. Каждая компания должна постоянно следить за изменениями, вносимыми в законодательство, чтобы не нарушить основные законы.

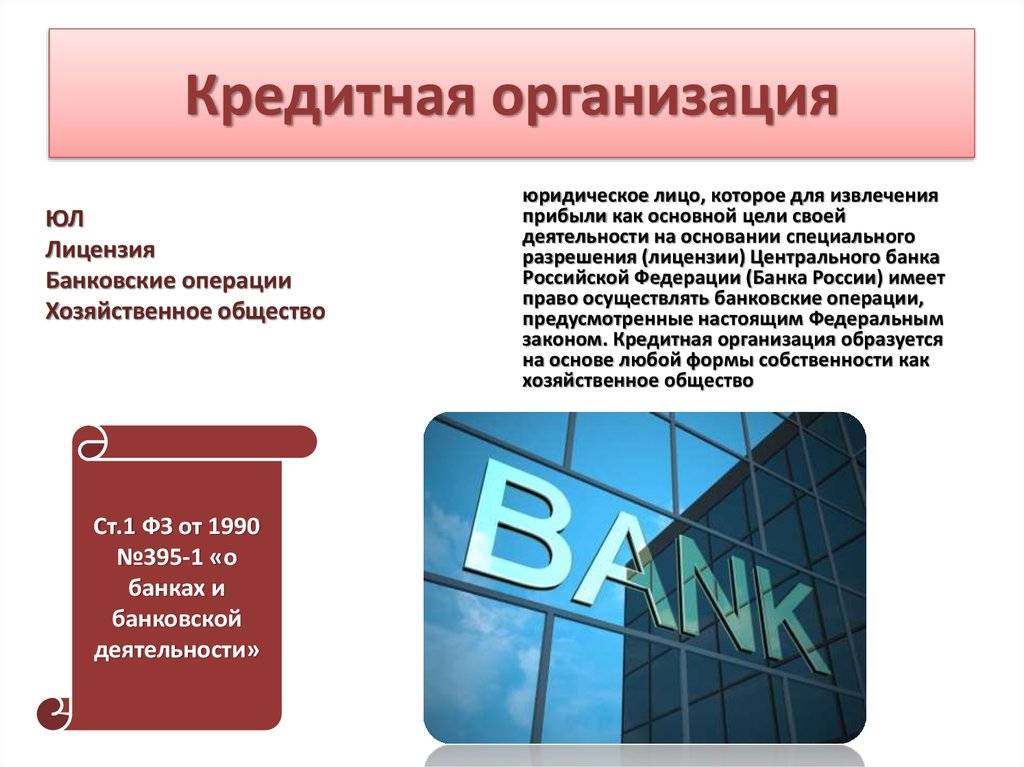

Таким образом, кредитные организации являются специализированными учреждениями, осуществляющими деятельность в соответствии с законодательством и с получением лицензии. Они могут предлагать разные услуги и осуществлять финансовые операции. Организации представлены в нескольких видах, а каждое такое учреждение обладает своими особыми полномочиями и правами. Все компании несут ответственность перед клиентом, а также обязаны хранить банковскую тайну, поэтому разглашение сведений о выполняемых операциях является противозаконным.

Кредитные организации — все существующие типы

Большая часть россиян уверена, что кредитная организация и банк — это одно и то же. Но это не совсем так. Банковские структуры — значительная, но только часть кредитных учреждений. Полная классификация выглядит следующим образом:

- Банки.

- Небанковские структуры.

- Прочие финансовые институты.

Все перечисленные виды кредитных организаций имеют право работать с денежными средствами своих клиентов. Разница — в объеме оказываемых услуг:

Все перечисленные виды кредитных организаций имеют право работать с денежными средствами своих клиентов. Разница — в объеме оказываемых услуг:

- Коммерческие банки. Обладают наибольшими полномочиями. Они могут кредитовать, открывать расчетные и депозитные счета, проводить расчетно-кассовые операции, привлекать в качестве вкладов денежные средства граждан и предприятий. Им дано право продавать валюты иных государств, золото и серебро в слитках и монетах.

- Небанковские кредитные организации. У них перечень возможных операций намного меньше, чем у банков. В большинстве случаев НКО специализируются на обслуживании юридических лиц.

- Иные компании в Уставе могут указать не более 10 (десяти) видов деятельности. К данной группе причисляются компании, занимающиеся инкассацией, ломбарды, МФО и т. д.

Некоторые эксперты выделяют в отдельную группу иностранные банки. Но от остальных банковских структур они отличаются только тем, что учредителем является не резидент России, а гражданин любого другого государства.

Теперь после всего, что сказано и написано, можно ответить на вопрос, отличается ли банк от кредитной организации? Можно с уверенностью говорить о том, что банк — это одна из разновидностей кредитных учреждений. У него больше возможностей и полномочий, чем у МФО или кредитно-потребительских кооперативов.

Функции коммерческих банков

Предыдущий раздел статьи был посвящен Центральному Банку и его функциям. Пришло время «вернуться» к кредитным организациям, а конкретно к коммерческим банкам. Их деятельность — это перераспределение денежных средств, находящихся в собственности частных и юридических лиц с целью получения прибыли. Дополнительно коммерческие банки стимулируют процессы накопления денежных средств, но не дома, «в кубышке», а на своих счетах.

Основная функция — посреднические услуги при выдаче займов и кредитов. На определенном этапе предприятия и частные лица получают возможность высвободить часть денег из оборота. Эти средства передаются банку в качестве вклада или депозита. Кредитная организация, используя эти средства и свои собственные, выдает займы тем, кто в этом нуждается, при соблюдении условий установленной финансовой политики.

Еще одна немаловажная функция коммерческих банков — посреднические услуги при проведении платежей. Прошли времена, когда представитель предприятия с чемоданом денег ехал в другой город, чтобы приобрести запчасти или нужную технику. Теперь достаточно передать в обслуживающий банк платежное поручение и обеспечить наличие нужной суммы на расчетном счете.

Деятельность НДКО

Определение 3

НДКО – это небанковская депозитно-кредитная организация, осуществляющая размещение вкладов, покупку и продажу валюты иностранных государств, не привлекая наличность, содействие заключению сделок с ценными бумагами, выдающая банковские гарантии.

Деятельность НДКО регулируется в порядке, установленном Положением ЦБ РФ. НДКО имеет право:

- привлекать деньги юр. лиц во вклады;

- размещать привлеченные во вклады деньги юр. лиц от своего имени и за свой счет;

- покупать и продавать валюту иностранных государств, не привлекая наличность;

- выдавать банковские гарантии.

НДКО не имеет права:

- привлекать деньги физ. лиц во вклады до востребования и на определенный срок и юр. лиц во вклады до востребования;

- открывать и вести банковские счета;

- осуществлять расчеты по поручению;

- осуществлять сбор и перевозку денег, векселей, документов оплаты и расчетов и обслуживать кассы физ. и юр.лиц;

- покупать и продавать валюту иностранных государств, используя наличные средства, привлекать во вклады и размещать драгоценные металлы;

- осуществлять переводы денег по поручению физ. лиц не открывая счета.

НДКО может иметь филиалы и дочерние организации за границей РФ.

Эксперты считают, что регулирование деятельности НКО может быть более упрощенным, чем регулирование деятельности банков.

К КО с участием другого государства предъявляются специальные требования.

Иностранные капиталовложения усиливают конкурентные отношения в сфере банковских услуг. Сложившиеся условия инвестирования иностранного капитала сохраняются и имеют равный порядок участия в уставных капиталах кредитных организаций – резидентов.

Классификация

Конечно, первое, что приходит в голову в связи со словосочетанием “кредитная организация”, – банки. Это и не удивительно, ведь именно с ними чаще всего имеют дело обыватели в контексте услуг кредитования. Однако это ещё не все.

Разновидности КО:

- банковские компании;

- небанковские учреждения;

- прочие структуры.

Все эти объединения имеют характерный признак: они вправе предоставлять свои денежные средства клиентам на условиях обязательного возврата.

Конечно, есть и свои различия, которые сводятся к перечню доступных операций. Подробнее об этом поговорим ниже.

Банки

Банковские кредитные учреждения – это структуры, которые могут:

- заниматься кредитованием;

- оказывать услуги расчётно-кассового обслуживания;

- создавать и сопровождать ведение счетов;

- реализовывать валюту и драгоценные металлы;

- т.д.

Интересно, что каждый из упомянутых видов деятельности требует отдельного лицензирования Центробанком.

Банки – это явление, которое от одного примера к другому сильно разнится по масштабам, интенсивности реализуемых процессов и результатам своей работы.

Самые крупные бизнес-образования поддерживаются государством и оказывают очень серьёзное влияние на жизнь целой страны. Хотя коммерческие учреждения зачастую также имеют большие финансовые возможности.

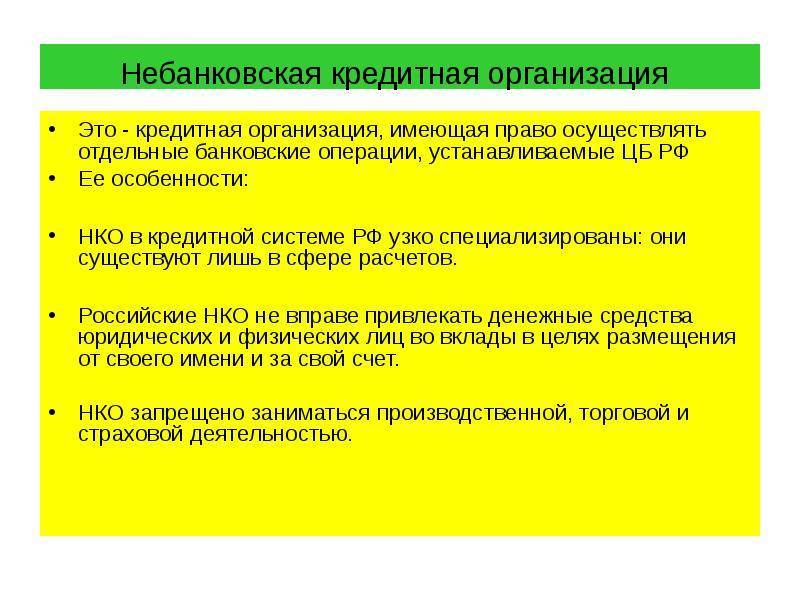

Набанковские учреждения

Данные учреждения серьёзно уступают банкам в части имеющихся опций. Обычно их функционирование представлено только кредитованием частных лиц.

Часто встречается ситуация, когда небанковская кредитная структура имеет право реализовывать лишь одну операцию (или несколько, но <10 в любом случае). Она никак не может регистрироваться в качестве банка, однако лицензию всё равно получить должна.

Какие структуры обычно работают в подобном формате? Это компании, специализирующиеся на РКО, и/или сервисе инкассации

Прочие субъекты

К числу других участников сферы обсуждаемых в статье финансовых услуг относятся:

- инкассаторы;

- факторинговые компании;

- разнообразные ассоциации и союзы;

- объединения юрлиц.

Примечание 2. Факторинг – метод восстановления оборотного капитала путём привлечения денег со стороны. По сути, это вид торгового кредитования.

Итого

Лица, не посвящённые в экономику, иногда вопрошают: чем же кредитная организация отличается от банка? Ввиду того массива информации, что уже подан выше, следует отметить – вопрос не корректен.

Банк – тоже КО, однако имеющая существенно больше возможностей, чем представители других видов явления. Например: банковская компания вправе привлекать деньги как физических, так и юридических лиц, а затем размещать их на основании гарантий собственного бренда.

Вложение получаемых средств банки оплачивают сами – из своего капитала. Менее крупные организации вынуждены для этой же цели пользоваться заёмными суммами – или, как вариант, закладывать такие расходы в комиссионный сбор, уплачиваемый клиентами.

Права кредитных организаций

Кредитные организации в соответствии с действующим законодательством, опираясь на полученную лицензию, имеют право

Кредитные организации в соответствии с действующим законодательством, опираясь на полученную лицензию, имеют право

- открывать расчетные, валютные, транзитные, кредитные и прочие счета физическим и юридическим лицам;

- проводить операции по счетам клиентов в соответствии с поступающими распоряжениями;

- покупать/продавать валюту как в собственных интересах, так и по поручению владельца счета;

- выдавать банковские гарантии, например, при экспортно-импортных сделках или при участии в тендерах и электронных торгах;

- открывать вклады до востребования;

- переводить денежные средства без открытия расчетного счета. Услуга доступна только частным лицам;

- открывать договора на доверительное управление денежными средствами;

- продавать и покупать права требования;

- предоставлять кредиты и лизинговые программы;

- заключать договора на инкассацию денежных средств и ценных бумаг;

- приобретать и продавать драгоценные металлы и камни с учетом требований законодательства;

- предоставлять в аренду банковские ячейки и помещения для хранения ценностей;

- проводить кассовое обслуживание и т. д.

Формы собственности кредитной организации

Согласно законодательству РФ, кредитные организации в нашей стране могут иметь две формы собственности:

Акционерное общество (АО)

С 2015 года такие общества подразделяются на публичные (ПАО, бывшие ОАО) и непубличные (НАО, бывшие ЗАО). Разница между ними в объемах публикуемой отчетности, в размере уставного капитала, в структуре органов управления и еще в некоторых нюансах. Непубличные акционерные общества вправе не указывать свою «непубличность», так что если видите на дверях банка вывеску «АО» – это значит, что кредитная организация непубличная. В России ПАО – это крупнейшие банки: Сбербанк, ВТБ, ПочтаБанк и многие другие. Непубличные – это, например, банк «Россия», «ОТП банк», «Русский стандарт», «Тинькофф» и прочие.

Общество с ограниченной ответственностью

Обычно с такой формой собственности работают небанковские организации – конторы микрозаймов, расчетно-кассовые центры, инкассаторы и другие. В отличие от акционерных обществ, по своим обязательствам эти компании отвечают только в объеме уставного капитала.

До 2014 года кредитные организации могли существовать в форме обществ с дополнительной ответственностью (организаций, в которых учредители отвечают перед клиентами всем своим имуществом), но на практике этот редкий вид практически не использовался в России и в итоге был упразднен.