Как заключить договор оказания услуг

Перед подписанием договора рекомендуется проверить:

- список услуг, которые обязуется оказать исполнитель. В нем должно значиться все, что пообещал сделать специалист;

- пункт «Оплата услуг». Расходы по исполнению договора должен взять на себя брокер. Он не вправе взимать с заказчика никаких средств, помимо вознаграждения;

- место предоставления услуг;

- срок действия документа.

Какие документы запросит представитель

Специалист по ипотечному брокериджу должен запрашивать у клиента исключительно бумаги, необходимые для банка.

Он обязуется хранить в тайне персональные данные заказчика услуг, не передавая документов сторонним лицам.

Чем больше у брокера банков-партнеров, тем больше у него клиентов.

Ключевое значение для успеха бизнеса имеет правильно выбранное местоположение. Одни ищут помещение в непосредственной близости к местам скопления потенциальных клиентов — крупных розничных торговых точек или авторынков. Другие предпочитают открыть офис в деловом центре города, куда без проблем доберутся все.

При хорошем раскладе удачное местоположение обеспечит вас 40-70 клиентами ежемесячно.

Теперь о самом офисе. Он может быть небольшим — порядка 15 метров, на которых вы разместите 3 менеджеров-брокеров. Это ключевые специалисты бюро. Они будут объяснять клиентам плюсы и минусы кредитных продуктов, рассказывать, какие документы необходимы для получения ссуды, помогать оформлять бумаги, оценивать шансы потенциальных заемщиков на получение кредита и прочее.

Зарплата менеджеров складывается из оклада (6-10 тыс. руб.) и процента от сделки. В среднем менеджер получает от 0,5 до 1% от суммы каждого выданного кредита. Практики советуют выплачивать оклад только первые два-три месяца, пока новый сотрудник еще не освоился. Потом специалист должен обеспечивать себе достойную зарплату за счет одних только процентов.

Разумеется каждому сотрунику необходимо оборудовать рабочее место. Приготовьтесь на обустройство одного рабочего места потратить около 40 тыс. руб.

Отдельная статья расходов покупка телефонной линии и выделенного канала Интернет.

Кроме менеджеров потребуются системный администратор и бухгалтер. Задачи, которые решают эти специалисты, можно отдать на аутсорсинг. IT-специалисту достаточно появляться в офисе раз в три месяца. Каждый его визит будет обходиться примерно в 1-1,5 тыс. руб. Бухгалтеру-совместителю кредитные брокеры платят 10-15 тыс. руб. в месяц.

Однако вернемся к менеджерам. Так как специалист должен хорошо разбираться в процедуре оформления кредитов, уметь оценивать платежеспособность заемщика, лучше всего брать на работу бывших сотрудников кредитных подразделений банков или принимать на должность менеджера выпускников близких специальностей и учить их на практике самостоятельно.

Средняя сумма кредита, оформленного через брокеров, по оценкам экспертов, достигает 250-350 тыс. руб. Наиболее востребованные кредиты — потребительские. На втором место по популярности идут ссуды на покупку подержанных автомобилей.

Самый низкий спрос — на услуги по сопровождению ипотечного кредитования. В этом сегменте у независимых брокеров есть сильные конкуренты — агентства недвижимости.

На определенных видах ссуд брокеры предпочитают не специализироваться, чтобы не сужать свою клиентскую базу.

Кредитные бюро используют две системы оплаты услуг: одни берут процент от суммы выданного кредита, другие фиксированную плату. В случаях когда банк отказывается кредитовать клиента, компания денег за свои услуги не получает. В среднем полное сопровождение до момента получения кредита обходится заказчику в 5-10% от ссуды.

Продвигать услуги кредитных брокеров эффективнее всего через систему наружной рекламы, размещенной поблизости от офиса. Также неплохо показал себя Интернет.

Стоит размещать объявления на специализированных сайтах и активно предлагать свои услуги в форумах. Эксперты рекомендуют создать собственный сайт компании и разместить на нем информацию об услугах, контакты организации и «общеобразовательные» статьи о видах кредитов и их особенностях.

Сроки окупаемости напрямую зависят от качества работы брокера. В среднем из 40-70 клиентов, ежемесячно приходящих в кредитные бюро, ссуды получают 30-40%: с одними отказываются работать сами брокеры, других отсеивают банки.

По оценкам экспертов, на первых порах новый игрок может рассчитывать только на 15-20 посетителей в месяц. Но клиентская база растет быстро. По мнению экспертов активная рекламная кампания и удачное расположение офиса гарантируют кредитному брокеру рост числа клиентов на 20% в месяц, .что может окупить затраты уже через три-четыре месяца.

По материалам статьи Дмитрия Шлыкова, опубликованной в журнале Деловой квартал

01.01.1970

Все материалы по тегу: брокерство

304 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 31633 раз.

Сохраните статью, чтобы внимательно изучить материал

Ошибки в работе

Наиболее широко распространённой ошибкой – является узкая специализация брокера (только медицинская или автомобильная отрасль). Специалист должен разбираться во многих принципах и обстоятельствах различных страховых продуктов и рынка в целом.

Не имея полной картины, теряется время, клиенту приходится обращаться к разным сотрудникам. Существенным является владение общей информации, чтобы определить аспекты продукта.

К примеру, при автомобильном страховании возможно предложить дополнительное страхование лица в медицине, что увеличивает доход.

Имеют место следующие ошибки:

- Не понимание страхового продукта на всех фазах производства.

- Отсутствие ориентации на клиента. Это не только не доступное объяснение условий договора, но и игнорирование клиента в любое время. Когда клиент не прослеживает наличие дат на документах за оказание медицинских и прочих услуг, на которых основано получение страховых выплат клиенту.

- Не понимание методики андеррайтинга.

- Несоблюдение выплат величины комиссионного вознаграждения страховыми фирмами, связанные с неправильным исчислением тарифной ставки.

- Недоскональное ознакомление договора страхования.

- Не соблюдение сроков по договорам перестрахования.

Все эти ошибки не только уменьшают авторитет фирмы, влияют на доход, но и могут привести к банкротству.

Недостатки ипотечного брокера

Помимо преимуществ, у ипотечного брокера есть и недостатки. Пожалуйста, найдите недостатки ипотечного брокера ниже;

№1. Брокеры часто не могут гарантировать оценки

Когда ипотечный брокер представляет вам предложения кредиторов, он использует термин «добросовестная оценка». Это означает, что брокер считает, что предложение воплощает в себе окончательные условия сделки.

В некоторых случаях не всегда все получается так, как планировалось. Если кредитор изменит условия, вы можете в конечном итоге заплатить более высокую ставку или дополнительные сборы.

№ 2. Интересы вашего брокера могут отличаться от ваших

Ваша главная цель при поиске ипотечного кредита состоит в том, чтобы получить тот, который предлагает низкие сборы и доступную процентную ставку.

В то время как для ипотечного брокера он часто получает свою плату за привлечение кредитора. Эта плата иногда зависит от суммы ипотеки и будет отличаться от кредитора к кредитору.

Следовательно, цель брокера состоит в том, чтобы найти кредитора, который вам подходит, и гарантировать, что он получит компенсацию за свои услуги.

№3. Вы можете заплатить брокерскую комиссию

Ипотечные брокеры оплачиваются либо вами, либо кредитором. Если кредитор платит брокеру, то вы должны быть осторожны, чтобы не получить очень дорогой кредит.

Затем, если вы платите кредитору, убедитесь, что вы учитываете его в ипотеке, прежде чем решить, какой ипотечный кредит вам подходит.

Кроме того, не забудьте заранее оплатить все свои сборы, прежде чем начать работать с брокером.

№ 4. Некоторые кредиторы могут не работать с ипотечными брокерами

Некоторые кредиторы осознают, что ипотечные кредиты, выданные брокером, скорее бесполезны, чем те, которые были получены путем прямого кредитования.

Когда вы работаете с этими брокерами, у вас может не быть доступа к кредиторам. И это снижает ваши шансы на получение более выгодных условий ипотеки, если вы обращаетесь напрямую.

№ 5. Сделка с брокером может быть не лучшей для вас

Как бы ипотечный брокер ни работал над тем, чтобы вы получали лучшие ипотечные сделки, это не всегда так. Некоторые кредиторы могут предложить вам те же ставки и условия, что и брокеры. В некоторых случаях это может быть даже лучше.

Таким образом, вместо того, чтобы полностью полагаться на то, что брокер предложит вам выгодную сделку, вы можете провести исследование самостоятельно.

ПРОЧИТАЙТЕ БОЛЬШЕ: Вторичный ипотечный рынок: пошаговое руководство о том, как это работает

Как отличить мошенника от профессионала

Чтобы не нарваться на недобросовестного брокера, в первую очередь обращайте внимание на то, как он рекламирует свои услуги. Так, сомнительные визитки, раскиданные по лифту, гласящие «Помощь в получение займа за один час», явно говорят о некомпетентности посредника

Обычно, на изучение истории клиента, подбор предложений и составление заявки уходит минимум несколько дней.

С осторожностью рассматривайте предложения, в которых обещается 100% одобрение кредита людям с испорченной кредитной историей и просрочками. Ни один банк не возьмется заключать договор на крупные суммы с таким заемщиком — настоящий брокер об этом прекрасно знает и не будет вводить потенциальных клиентов в заблуждение.. Второй важный момент — имидж компании

Здесь речь идет о том, где посредник проводит консультации, имеется ли у него свой сайт, в порядке ли все документы. Если же брокер никак не может подтвердить «чистоту» своей деятельности, назначает встречи в кафе, а не в собственном офисе, то стоит задуматься о его профессионализме

Второй важный момент — имидж компании. Здесь речь идет о том, где посредник проводит консультации, имеется ли у него свой сайт, в порядке ли все документы. Если же брокер никак не может подтвердить «чистоту» своей деятельности, назначает встречи в кафе, а не в собственном офисе, то стоит задуматься о его профессионализме.

Конечно, может быть, что фирма находится только в начале «брокерской карьеры» и еще не имеет возможности оплачивать офисное помещение

Но в таком случае нужно отнестись к сотрудничеству с осторожностью и не выплачивать деньги до тех пор, пока не будет видимого результата работы

Третий нюанс — то, как консультант ведет дела. Если он предлагает вам обойти закон, то сразу уходите. Мало того, что кредит вы, скорее всего, не получите, т.к. все документы тщательно проверяются на подлинность, так вы еще и создадите себе проблемы с законом.

Что касается порядка оплаты, то честные брокеры, как правило, берут деньги только за конкретный результат. Предоплату они не требуют. Так что если вас попросят скинуть 10 тыс. перед началом консультации, смело ищите другого кредитного помощника.

Ну и не забывайте об отзывах. Учитывая, что брокерство не особенно развито в России, их будет немного. Однако, если несколько человек подряд пишут о консультанте в негативном ключе, лучше с ним не связываться. Аналогично, если у него десятки восторженных отзывов, опубликованных с промежутком в несколько дней — скорее всего, их писали подставные лица.

Зачем и кому нужна такая услуга?

Чтобы было понятно, пример с потребительским кредитом.

Исходные данные:

Василию срочно нужно взять потребительский кредит в сумме 300 тыс. рублей.

Вариант развития событий №1.

В городе есть 12 различных банков. Он начинает обзванивать банки и записывать процентные ставки и условия, чтобы выбрать оптимальный вариант.

Василий выясняет, что процентная ставка зависит от многих параметров: кредитной истории, места работы, срока кредитования, наличия страховки и т. д. Ему предлагают посетить офис банка и подать заявку на кредит. Василий отправляется в офисы банков, чтобы подать заявки и выбрать наиболее выгодное предложение. На это он тратит целый день.

В итоге подает заявки в три банка: в одном ему отказывают, в другом просят дополнительные документы, в третьем – одобряют сумму 200 тыс. рублей. Но эта сумма его не устраивает. Время и нервы потрачены, деньги не взяты.

Вариант развития событий №2:

Василий обращается к кредитному брокеру. Здесь оценивают его платежеспособность, проверяют кредитную историю, консультируют, помогают выбрать банк и выгодную программу кредитования. В случае наличия ошибок в кредитной истории (например, некорректно отражается остаток действующего кредита или несуществующие просрочки) кредитный брокер оказывает услугу по их исправлению.

Помогают собрать и заполнить документы, проводят переговоры с сотрудниками банка. Василию остается только приехать в банк, подписать договор и забрать нужную сумму.

Итог:

Василий получает необходимую сумму по оптимальным условиям, экономит свое время и нервы. За это он платит определенный процент кредитному брокеру – как правило, от 2% до 10% от суммы полученного кредита.

Клиент платит кредитному брокеру за:

- правовое сопровождение сделки по кредитованию;

- проверку платежеспособности;

- помощь в оформлении документов, консультирование по банковским услугам;

предоставление сравнительного анализа по условиям кредитования в различных банках;

- помощь с выбором оптимального варианта и с оформлением;

- экономию денег и времени.

Важно!

Клиенты будут идти к кредитному брокеру, если выгода по полученному кредиту будет превышать размер вознаграждения за услуги посредника

Лицензирование ипотечных брокеров в США

Если вы специалист по ипотечному кредитованию, первым шагом к получению максимальной отдачи от своей карьеры является получение лицензии ипотечного брокера.

Хотя требования к ипотечной лицензии различаются в зависимости от штата, все же важно знать основные требования. 1

Первым шагом является подача заявки на получение лицензии через Национальную систему лицензирования ипотечных кредитов (NMLS). При подаче заявления с вас будут взиматься следующие сборы;

1. Первым шагом является подача заявки на получение лицензии через Национальную систему лицензирования ипотечных кредитов (NMLS). При подаче заявления с вас будут взиматься следующие сборы;

- Плата за обработку NMLS

- Регистрационный взнос

- Комиссия за кредитный отчет

- Плата за проверку криминального прошлого

Общие понесенные расходы будут варьироваться примерно от ста долларов до 2,000 долларов в зависимости от вашего состояния. В то время как некоторые штаты дают единовременную сумму всех расходов, некоторые штаты перечисляют расходы по пунктам.

2. Квалификационные требования

Чтобы иметь право на получение ипотечной лицензии, вы должны соответствовать следующим квалификационным требованиям.

- Должен иметь профессиональный опыт от одного до трех лет в отрасли.

- Проведите от 20 до 30 часов занятий у поставщика курсов, одобренного статистикой или NMLS.

3. Индивидуальные требования

Чтобы претендовать на лицензию, вы должны соответствовать следующим требованиям как физическое лицо;

- Сдать одобренный курсом экзамен NMLS

- Провести отчет о кредитной истории и проверку криминального прошлого

- Иметь необходимый опыт работы в отрасли

- Выполнить обязательные учебные занятия

- Живите там, где находится главный офис

- Быть либо владельцем компании, либо наемным работником и оставаться в фирме в течение всего срока действия лицензии.

4. Требования к страхованию

Прежде чем получить лицензию, вам необходимо разместить поручительство в штате, в котором вы находитесь, чтобы защитить своих клиентов от ущерба, вызванного различными факторами, такими как мошенничество, введение в заблуждение и т. д.

5. Требование к местоположению

После того, как вы удовлетворите все эти требования, вам нужно будет обеспечить физическое местоположение для вашей компании.

ПРОЧИТАЙТЕ БОЛЬШЕ: ПОТРЕБИТЕЛЬСКИЕ КРЕДИТЫ: определение, виды и ставки

Как работают брокеры

КБ позволяет клиенту выбрать оптимальный кредитный продукт с выгодной программой и небольшой процентной ставкой. За услуги (финансовые и юридические) брокер берет процент от сделки или фиксированную сумму.

Кредитный брокер решает ряд задач:

- поиск банка или иной кредитной организации для получения займа;

- подбор выгодного предложения;

- проводит анализ договора с банком, чтобы исключить «подводные камни»;

- готовит документы.

Как правило, кредитные брокеры сотрудничают сразу с несколькими кредитными организациями, что позволяет подбирать наиболее подходящую программу для клиента.

Договор кредитного брокера с клиентом

Сотрудничество брокера с заемщиком оформляется агентским договором, который должен соответствовать нормам действующего законодательства.

Условия агентского договора между брокером и заемщиком обязательно должны содержать предмет обязательств и стоимость услуг с указанием сроков их выполнения, а также порядок оплаты в виде графика платежей.

Договор составляется в двух экземплярах и является гарантом выполнения услуг. Только при наличии надлежащим образом оформленного агентского договора возможно оспаривание действий брокера, если к таковым имеются претензии со стороны заемщика. Для кредитного брокера договор – защита от форс-мажорных ситуаций со стороны клиента, например, отказа от оплаты услуг.

Схема работы финансового посредника

Стоимость услуг кредитного брокера зависит от выбранного типа сотрудничества (оплаты услуг):

- Проценты от сделки. Максимальная ставка – до 10%. По статистике, посредник берет от 1 до 5% от суммы выданного займа. Если кредит не был выдан, то оплата услуг не производится.

- Фиксированная стоимость услуг. Ее следует уточнять при личной встрече.

- Смешанная схема подразумевает проценты либо фиксированную ставку. Выбор типа оплаты зависит от услуги. Например, за оформление займа посредник берет процент, а за консультацию и помощь в сборе документов – фиксированную сумму.

Добросовестный брокер заинтересован в решении проблемы клиента, поэтому действительно помогает заемщику оформить выгодный кредит. Однако, встречаются «черные брокеры», знакомства с которыми лучше избегать.

Сколько стоят услуги ипотечного брокера

Ипотечное кредитование или кредит под залог недвижимости является востребованной услугой в России.

Посредник помогает подготовить документы, находит выгодное предложение по ипотечному кредитованию и решает финансовые и юридические вопросы с кредитной организацией за заявителя. Стоимость услуг чаще всего не фиксированная, а процентная. По статистике средняя ставка от 1 до 5% при сумме займа свыше 900 тысяч рублей.

Сколько стоят его услуги

В зависимости от политики конкретной брокерской компании, оплата может быть в виде:

- конкретно установленной суммы, оговоренной после консультации;

- процента от полученного кредита;

- совмещении этих двух типов.

Справка: в зарубежных странах кредиторы больше заинтересованы в брокерах, чем заемщики, поэтому оплата ложится именно на банки. В России ситуация обратная.

Если речь идет о проценте, то в среднем услуги посредника обходятся:

- 1–2% от ипотеки;

- 3–10% от потребительского кредита.

Все зависит от суммы займа и сложности конкретного случая. Поэтому вопрос о цене услуг лучше обговаривать на первой встрече. Так как белые брокеры нацелены в первую очередь на результат, при отказе в выдаче займа, денег они с клиента либо совсем не возьмут, либо возьмут небольшую часть за проведение консультаций.

Что нужно знать, прежде чем начать брокерский бизнес?

1. Нужно решить какие услуги вы будете предоставлять.

Кредитный брокер может выполнять как консультации в сфере кредитования, так и осуществлять полное посредничество между своим клиентом и банком.

Например, если вы решили предоставлять консалтинговые услуги, тогда вам потребуется подписать с будущим клиентом соглашение о предоставлении прав кредитному брокеру представлять права своего клиента в банке (ему будут представлены бланки документов о кредитных услугах банковской организации);

2. Необходимо определиться с местом, где будет размещаться ваш офис.

Место следует выбирать так, чтобы офис размещался рядом с теми же банками, авторынками, или в бизнес-центрах.Правильный выбор месторасположения – залог стабильного притока клиентов в вашу брокерскую фирму.

Офис не обязательно должен быть большим – будет достаточно и 15 метров. Но в нем должно быть место как минимум для трех консультантов, которые будут информировать клиентов о кредитных продуктах банка, их положительных и отрицательных сторонах, предоставлении ссуд банками и других моментах;

Репутация кредитного брокера зависит и от клиентов, права которых он представляет

3. Правильный подбор персонала.

Заработная плата сотрудникам производится процентами от выполненных сделок (0,5-1%) плюс оклад. Оклад менеджерам традиционно выплачивается в течение нескольких месяцев, а в дальнейшем – они самостоятельно зарабатывают его себе на процентах от сделки.

Еще вам потребуется бухгалтер и системный администратор, но их не обязательно нанимать, можно воспользоваться услугами аутсорсинга (это снизит вам издержки в оплате труда);

4. Борьба с конкуренцией.

В данном случае дело обстоит немного сложнее. Если вы открываете новую фирму, то понятное дело, сразу к вам не побегут кучи клиентов. Тут нужно воспользоваться маркетинговой политикой. Для этого нужно:

- Разрекламировать свое брокерское агентство. Реклама является важным ходом на начальной стадии открытия любой фирмы;

- Озвучить преимущества вашей фирмы перед другими. То есть дать гарантии клиентам, что вы не так называемый «серый брокер», а добросовестный исполнитель. И на вас работают специалисты с высокой квалификацией, которые помогут в выборе кредита и предоставят соответствующую консультацию;

- Завлечь клиента. Хорошим вариантом будет какая-нибудь акция. Например, невзимание с клиента аванса за предоставляемые услуги;

5. Окупаемость проекта.

Практика показывает, что новые брокерские фирмы обслуживают в месяц по 20-30 клиентов. Это зависит от местоположения вашего офиса, квалификации рабочего персонала и рекламного продвижения. Также фирма не всем может помочь в оформлении кредитов: одних отсеивает банк из-за наличия плохой кредитной истории, других не устраивают условия предоставления брокерских услуг.

Чтобы повысить прибыль и увеличить приток клиентов нужно повышать ассортимент предоставляемых кредитов (как ипотечных и на развитие малого бизнеса, так и простых потребительских). Расширяя дифференциацию предоставляемых услуг, вы встаете на ступень выше ваших конкурентов.

Все это поможет вам продвинуть свою компанию в брокерский бизнес.

В первую очередь, обратите внимание на внешний вид клиента. Если он неопрятен и не выглядит как человек, способный оплатить кредит, то ему лучше отказать в своих услугах

Фейс-контроль в банках еще никто не отменял.

Перед тем как дать консультацию спросите себя, дали бы вы такому человеку кредит. Если «нет», то смело можете отказывать. Ведь репутация кредитного брокера зависит и от клиентов, права которых он представляет. Будьте внимательны при выборе клиентов, не стоит бросаться на первого попавшегося человека.

Следует помнить, что если клиент обладает положительной кредитной историей, не судим, то ему не могут отказать сразу три банка. Значит, при заполнении документов он утаил от вас какую-то информацию о себе. Поэтому будьте бдительны и тщательно перепроверяйте всю информацию во избежание таких казусов.

Задачей кредитного брокера является выявление причин отказа клиенту в кредите до того, как он отнесет документы в банк. Если же случилось так, что клиенту отказали, то это негативно скажется и на вашей брокерской фирме.

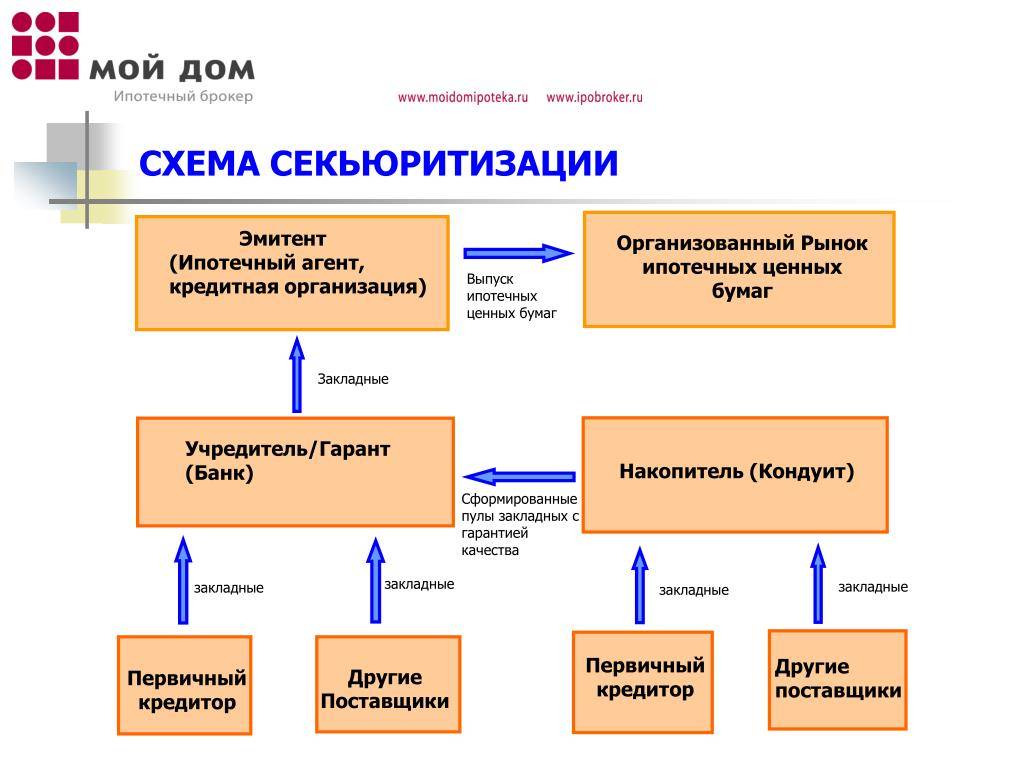

Схема сотрудничества

П¾Ã»ÃÂÃÂøò ÷ðÃÂòúàþàúûøõýÃÂð àÿÃÂþÃÂÃÂñþù þúð÷ðÃÂàÃÂþôõùÃÂÃÂòøõ ò þÃÂþÃÂüûõýøø øÿþÃÂõúø, ñÃÂþúõàýðÃÂýõàÃÂðñþÃÂààÃÂþñûÃÂôõýøõü þÿÃÂõôõûõýýþù ÃÂÃÂõüÃÂ. àÿõÃÂòÃÂàþÃÂõÃÂõôàÃÂÿõÃÂøðûøÃÂà÷ðôðÃÂà÷ðúð÷ÃÂøúàÃÂûõôÃÂÃÂÃÂøõ òþÿÃÂþÃÂÃÂ:

- úðúþõ öøûÃÂàÿûðýøÃÂÃÂõàÿÃÂøþñÃÂõÃÂÃÂø úûøõýÃÂ;

- öõûðõüÃÂõ ÃÂÃÂûþòøàÃÂþÃÂÃÂÃÂôýøÃÂõÃÂÃÂòð àñðýúþü;

- ÃÂÃÂüüð, úþÃÂþÃÂÃÂàÃÂþÃÂõàÿþûÃÂÃÂøÃÂà÷ðõüÃÂøú;

- ÃÂøýðýÃÂþòþõ ÿþûþöõýøõ úûøõýÃÂþò;

- ÃÂÃÂþøüþÃÂÃÂàýõôòøöøüþÃÂÃÂø.

ÃÂþûÃÂÃÂõýýÃÂõ ôðýýÃÂõ ÃÂøúÃÂøÃÂÃÂÃÂÃÂ. ÃÂþÃÂûõ ÃÂÃÂþóþ ñÃÂþúõàÿþôñøÃÂðõàÃÂÃÂõôø ÿÃÂõôûþöõýøù ñðýúþò ýðøñþûõõ ÿþôÃÂþôÃÂÃÂÃÂàøÿþÃÂõÃÂýÃÂàÿÃÂþóÃÂðüüÃÂ. áÿøÃÂþú ñÃÂôõàÿÃÂõôþÃÂÃÂðòûõý úûøõýÃÂÃÂ. áÿõÃÂøðûøÃÂàÿþôÃÂþñýþ ÃÂð÷ÃÂÃÂÃÂýÃÂõàòÃÂõ ýÃÂðýÃÂàÃÂþÃÂÃÂÃÂôýøÃÂõÃÂÃÂòð àúðöôþù ÃÂøýðýÃÂþòþù þÃÂóðýø÷ðÃÂøõù.

ÃÂÃÂûø úûøõýàÃÂþóûðÃÂõý àÿÃÂõôûþöõýýÃÂü ôþóþòþÃÂþü, ûøÃÂþ ÿþôÿøÃÂÃÂòðõàñÃÂüðóÃÂ. ÃÂþÃÂûõ ÃÂÃÂþóþ ÃÂÿõÃÂøðûøÃÂàÿÃÂøÃÂÃÂÃÂÿðõàú ÃÂðñþÃÂõ. ÃÂý ÃÂþñõÃÂõàø ÷ðÿþûýøàýõþñÃÂþôøüÃÂõ ôþúÃÂüõýÃÂÃÂ, ø ÿþôðÃÂà÷ðÃÂòúÃÂ. ÃÂñÃÂðÃÂõýøõ ò ñðýú þÃÂÃÂÃÂõÃÂÃÂòûÃÂõÃÂÃÂàÃÂþòüõÃÂÃÂýþ à÷ðõüÃÂøúþü. ÃÂÃÂûø úþüÿðýøàþôþñÃÂøûð ÷ðÃÂòúÃÂ, ÿÃÂõôÃÂÃÂþøàòÃÂñÃÂðÃÂàÿþôÃÂþôÃÂÃÂÃÂàýõôòøöøüþÃÂÃÂÃÂ. ÃÂÿþÃÂõÃÂýÃÂù ñÃÂþúõàÿþüþöõàÿÃÂþòõÃÂøÃÂàÃÂÃÂøôøÃÂõÃÂúÃÂàÃÂøÃÂÃÂþÃÂàúòðÃÂÃÂøÃÂÃÂ, úþüÿðýøà÷ðÃÂÃÂÃÂþùÃÂøúð ø òÃÂñõÃÂõàýðøñþûõõ òÃÂóþôýÃÂõ ÃÂÃÂûþòøàÿþ ÃÂÃÂÃÂðÃÂþòðýøÃÂ.

ÃÂþÿþûýøÃÂõûÃÂýþ ÃÂÿõÃÂøðûøÃÂàÃÂð÷ÃÂÃÂÃÂýÃÂõà÷ðúð÷ÃÂøúàòÃÂõ ÿÃÂýúÃÂàÃÂÃÂûþòøàòÃÂôðÃÂø öøûøÃÂýþóþ úÃÂõôøÃÂð. àðñþÃÂð øÿþÃÂõÃÂýþóþ ñÃÂþúõÃÂð ñÃÂôõà÷ðúþýÃÂõýð, úþóôð ÷ðõüÃÂøú ÿþûÃÂÃÂøàöøûÃÂÃÂ. ÃÂñÃÂÃÂýþ ÃÂðÃÂÃÂÃÂààúþüÿðýøõù ÿÃÂþø÷òþôøÃÂÃÂàÿþÃÂûõ ÃÂþóþ, úðú úÃÂõôøàþôþñÃÂõý.