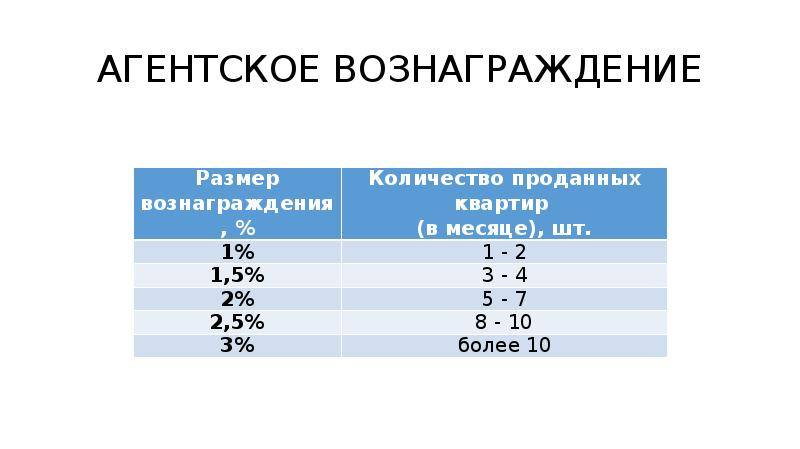

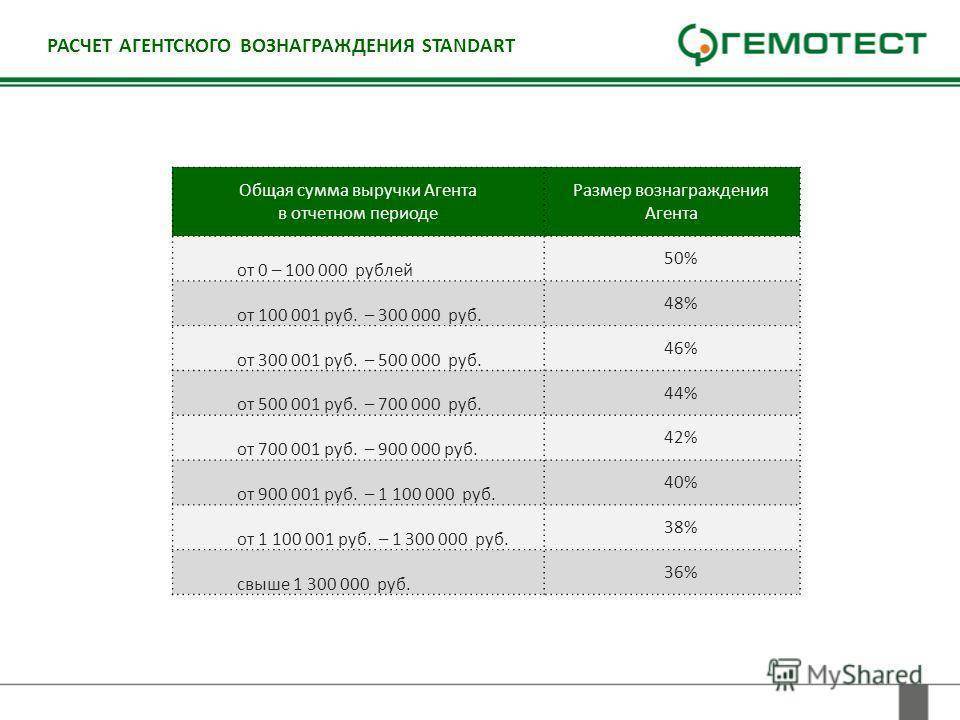

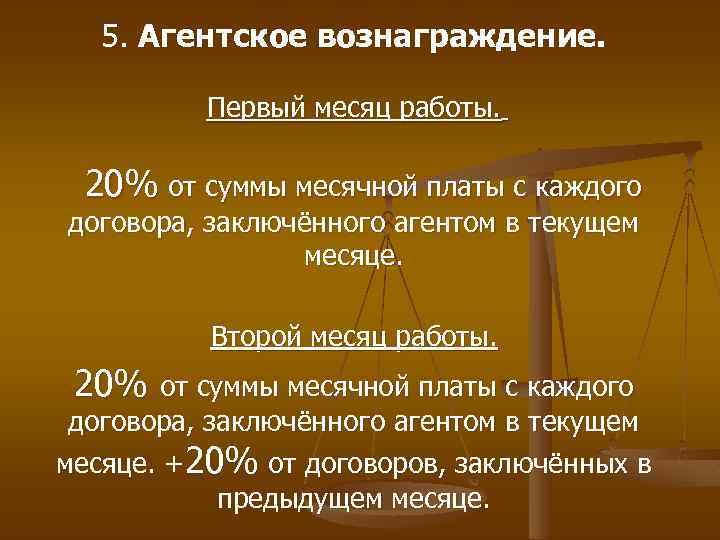

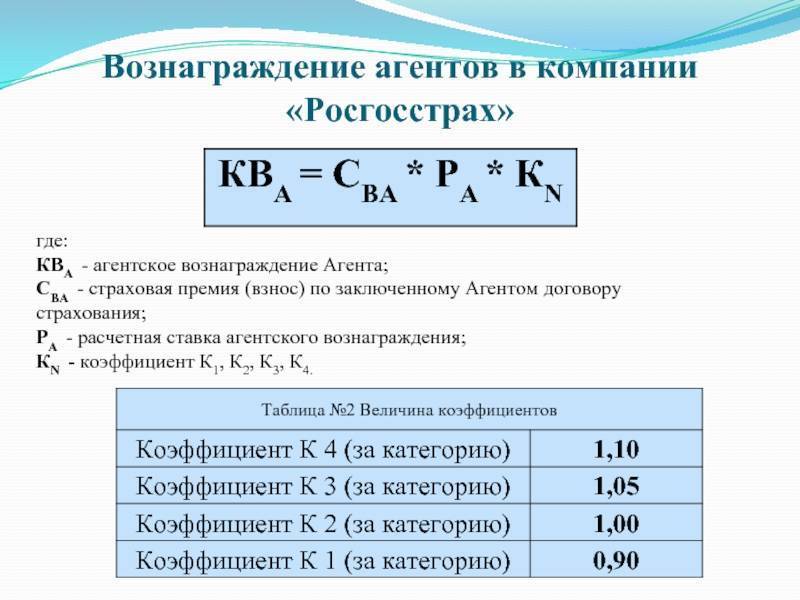

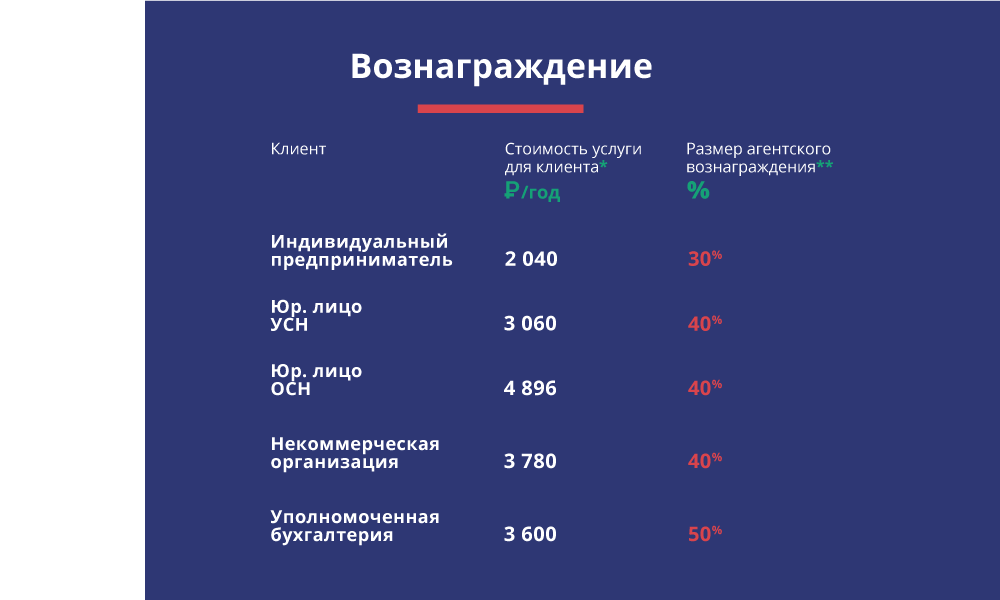

Размер вознаграждения

В настоящее время при большой сфере применения агентской деятельности сложно говорить об каком-то одном значении оплаты. Как правило, работодатель с сотрудником сами обговаривают данный вопрос при заключении трудового договора. В нем должны быть отражена стоимость тех или иных предоставляемых услуг. Однако, бывают случаи, когда стороны не приходят к взаимному решению и откладывают его на потом. Следствием этого может стать обращение в суд агента, в таком случае он будет основываться на статье 424 гражданского кодекса Российской Федерации.

В случае если существуют законодательные нормы, регламентирующие ценообразование на данную разновидность услуг то работодатель должен принять их и использовать для расчета оплаты в дальнейшем. В случае если дело дошло до судового процесса, то он будет рассматривать среднюю цену в регионе на оказание подобных услуг.

Кроме того, в трудовом договоре может быть предусмотрено изменение величины оплаты. Например, в случае удачных действий агент и перевыполнения плана ему могут полагаться бонусные деньги, или в противном случае при совершении бездарных и убыточных поступков он может быть оштрафован.

Порядок оплаты услуг

Оплата услуг представителя может осуществляться в разных формах:

- она может быть фиксированной, например: вознаграждение составляет 70 тысяч рублей.

- это может быть процент от цены сделки: вознаграждение составляет 15 процентов от цены сделки.

- это может быть совокупность фиксированной и процентной оплаты.

Важно, чтобы договор не содержал пробелов в плане оплаты услуг, следует прописать сроки выплаты вознаграждения. Если сроки не прописаны, следует руководствоваться Гражданским законодательством

В ГК РФ зафиксировано четкое правило выплаты вознаграждения: через неделю после предоставления представителем отчета.

Вопросы и ответы

- Можем ли мы заключить агентский договор, согласно которому будет как наличная, так и безналичная форма работы?

Ответ: Вы имеете право заключить агентский договор с любой формой вознаграждения, но при условии, что все нюансы оплаты агентского вознаграждения будут указаны в договоре.

- Я заключил агентский договор, но принципиал заявил, что всё сделает сам и не нуждается в моих услугах, хотя договор мы не расторгли. Я от выполнения работы не отказываюсь. Может ли быть такое, что я останусь без агентского вознаграждения?

Ответ: В случае, если агент не отказывался от исполнения действий – принципиал не может быть освобождён от уплаты.

Почему агентский договор должен содержать условие о вознаграждении

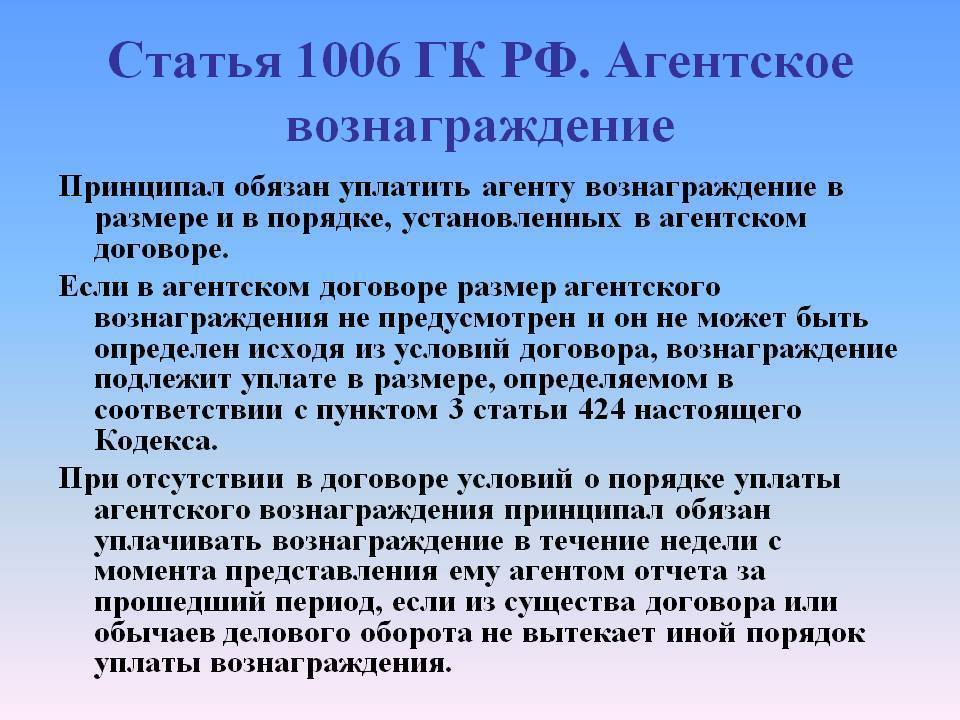

По договору агентирования принципал обязан выплатить агенту вознаграждение (абз. 1 ст. 1006 ГК РФ). Другими словами, агентский договор является возмездным. Это императивное правило: стороны не могут сформулировать условие о безвозмездном характере договора. Так, в одном из своих определений ВАС РФ указал, что статья 1006 Гражданского кодекса РФ не предусматривает случаев, когда агентское вознаграждение не выплачивается (определение ВАС РФ от 13 октября 2008 г. № 13250/08).

Юрист организации, выступающей в роли принципала, должен проследить за тем, чтобы договор содержал условие о размере вознаграждения и условие о порядке уплаты вознаграждения. Лишь в этом случае интересы принципала будут наилучшим образом защищены.

Если же договор не будет содержать таких условий, то это может повлечь одно из следующих негативных последствий.

1. Агентский договор будет считаться заключенным, однако расчет вознаграждения окажется затруднительным. Так, закон устанавливает, что при отсутствии в договоре условия о вознаграждении действуют правила пункта 3 статьи 424 Гражданского кодекса РФ (абз. 2 ст. 1006 ГК РФ). Это означает, что агент сможет получить сумму, которая при сравнимых обстоятельствах обычно взимается за аналогичные услуги. Установить размер такой суммы, вероятнее всего, удастся лишь в суде. Если агент сможет обосновать заявленные требования, то принципал будет вынужден уплатить вознаграждение, превышающее по размеру ожидаемые расходы на оплату услуг посредника.

2. Агентский договор будет считаться незаключенным. Это негативное последствие наступит только в том случае, когда условие о вознаграждении будет существенным условием договора (п. 1 ст. 432 ГК РФ, п. 1 информационного письма Президиума ВАС РФ от 25 февраля 2014 г. № 165 «Обзор судебной практики по спорам, связанным с признанием договоров незаключенными»; далее – информационное письмо № 165).

В качестве существенного условие о награде выступает, например, когда организация заключает договор (соглашение об оказании юридической помощи) с адвокатом. По закону условие о вознаграждении – существенное условие соглашения с адвокатом (подп. 3 п. 4 ст. 25 Федерального закона от 31 мая 2002 г. № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации»). Соглашение можно заключить в форме агентского договора по модели договора поручения. Следовательно, в такой ситуации суд может посчитать условие о вознаграждении существенным условием договора агентирования.

Кроме того, условие о вознаграждении является существенным в случае, когда в ходе переговоров одна из сторон договора предложила формулировку этого условия или заявила о необходимости согласовать награду. В такой ситуации договор не будет считаться заключенным до тех пор, пока стороны не согласуют условие о вознаграждении либо сторона, предложившая это условие или заявившая о согласовании награды, не откажется от своего предложения (п. 11 информационного письма № 165).

Примеры отражения сделок

На практике могут использоваться различные варианты приведенных корреспонденций счетов. Рассмотрим некоторые примеры таких сделок и отражение операций в БУ.

Пример 1 (учет у заказчика)

Компания «Грани» производит изделия из камня. Компания «Меркурий» привлекает для нее клиентов согласно договору ГПХ, вознаграждение – 6% от реализации. По итогам месяца оплата изделия составила 150 000 руб., себестоимость изделий — 100 000 руб.

Вознаграждение агенту в затратах:

- 150 000*6% — (150 000*6% *20%) = 7200,00 руб. Д 20 — К 76 — 7200,00.

- 7200 *20% = 1440,00 — начислен НДС с вознаграждения. Д 19 — К 76 — 1440,00.

- Д 68/2 — К 19 — 1440,00 — принят к вычету НДС с вознаграждения.

- Д 90 — К 20 — 100 000,00 — списана с/ть изделий (в т.ч. и затраты по агентским услугам).

Агентское вознаграждение в расчетах с агентом: 150000*6% = 9000 руб. Доход за вычетом вознаграждения: 150 000 — 9000 = 141000,00 руб. Д 51 — К 62 — 141 000,00 — поступил доход за вычетом вознаграждения. Д 76 — К 62 — 9000,00 — вознаграждение зачтено в счет оплаты от покупателя.

Пример 2 (учет у агента)

Компания «Меркурий» за вознаграждение 5% от проданного (расчет по оплате) товара реализует продукцию компании «Друг» — приспособления для животных. За месяц было отгружено товара на 100 000 руб., в том числе НДС — 16 666,67 руб.

Продано товара на 75 000 руб., в том числе НДС — 12500 руб. Оплата товара — 70 000 руб., в том числе НДС — 11666,67 руб. Затраты агента 250 руб.

Проводки:

- Д 004 — 100 000,00 — товар принят на хранение.

- Д 62 — К 76, К 004 — 75 000,00 — продан товар.

- Д 51 — К 62 — 70000,00 — оплачен товар.

- Д 76 — К 76 (по субсчетам) 70000,00 — отчет заказчику за проданный товар.

- 70000*5% = 3500 руб. Д 76 — К 90/1 — 3500,00 — начислено вознаграждение.

- Д 76 — К 76 — 3500,00 — удержано вознаграждение из дохода по продажам.

- Д 90 — К 68/ндс — 583,33 — НДС в вознаграждении.

- 3500 — 583,33 — 250 = 2666,67 руб. — прибыль агента. Д 90 — К 99/9 — 2666,67.

- 70 000 — 3500 = 66500 руб. выручка за минусом вознаграждения. Д 76 — К 51 — 66500,00 перечисление выручки заказчику услуг.

Вопрос: Организация (принципал) заключила агентский договор с гражданином РФ (не является ИП), который от имени и за счет принципала оказывает на основании доверенности услуги по поиску покупателей на территории Китая. Каков порядок обложения агентского вознаграждения НДФЛ и страховыми взносами?Посмотреть ответ

Тезисно

Бухучет расчетов между принципалом и агентом зависит от договорных условий. Отчет агента составляет основу бухгалтерской документации по сделкам. БУ ведется на счетах по расчетам контрагентами – 76, 62, с применением забалансовых счетов 002, 004, а также стандартных счетов учета доходов, НДС, денежных средств.

Облагается ли оно НДС?

Услуги, оказываемые по агентскому договору, попадают под обложение налогом на добавленную стоимость. НДС оплачивается предприятиями и ИП, которые находятся на общей системе налогообложения, если же ими выбрана упрощенная система, то данный налог не платится. Поэтому факт оплаты НДС зависит от выбранной формы налогообложения.

Если договор заключали с физическим лицом, которое не является предпринимателем, налог выплачивает заказчик. Физические лица плательщиками НДС являются в исключительном случае, например, при перевозке товаров через границу Таможенного Союза. В иных случаях (если услуги оказывает ИП или юридическое лицо) этот сбор платит агент.

Размер данного налога составляет 18%. Желательно уточнять заранее, чтобы данная сумма была заложена в размер вознаграждения. Если этого не сделать, придется доплачивать агенту денежные средства в размере НДС, подлежащего отчислению.

Агентское вознаграждение какая статья затрат — Кредитный юрист

Этот порядок, вероятно, будет применяться после того, как агентский договор получит широкое распространение и в области предпринимательской деятельности сложится соответствующее правило поведения сторон.

Контроль за деятельностью агента принципал может осуществлять на основе отчетов, представляемых агентом в оговоренные в соглашении сроки.

Если конкретные сроки представления отчетов не установлены, отчетность представляется по мере совершения отдельных действий или же после окончания срока действия договора.

В отчете, представляемом агентом принципалу, должны содержаться: перечень действий, осуществленных во исполнение договора; перечень расходов, произведенных агентом во исполнение договора в интересах принципала. Поскольку агент согласно п.1 ст.1005 ГК РФ совершает действия за счет принципала, последний обязан оплачивать все расходы, связанные с исполнением договора.

ЗАО «Спутник» арендует помещение для общехозяйственных нужд.

В текущем месяце между организацией-арендатором и арендодателем заключен агентский договор, согласно которому ЗАО «Спутник» (агент) по поручению и за счет арендодателя (принципала), но от своего имени заключает договор со специализированной организацией (подрядчиком) на проведение работ по монтажу оборудования в арендованном помещении.

Статья 1006. агентское вознаграждение

Порядок уплаты вознаграждения предполагает установление периодичности его выплаты. В случае если эта периодичность не установлена соглашением сторон, вознаграждение уплачивается в течение недели после представления агентом отчета о проделанной работе (в соответствии со ст.1008 ГК РФ обязательное представление отчетов — неотъемлемая часть агентского соглашения).

Важно

Исключением из этого правила может явиться иной порядок, вытекающий из существа договора. Так, агентское соглашение может предусматривать совершение определенного однократного действия и соответственно вознаграждение будет уплачиваться по достижении необходимого результата (заключение договора сторонами при содействии агента-брокера).

Статья 1006 ГК РФ предусматривает возможность выплаты вознаграждения исходя из обычаев делового оборота.

Агентское вознаграждение какая статья затрат

Дебет 19 Кредит 76, субсчет «Расчеты с арендодателем» — отражен НДС, предъявленный арендодателем, — 5491,5 руб.; Дебет 76, субсчет «Расчеты с арендодателем» Кредит 76, субсчет «Расчеты с принципалом» — отражен зачет части суммы обязательства по оплате аренды в счет требования к принципалу — 27 000 руб.

; Дебет 76, субсчет «Расчеты с арендодателем» Кредит 51 — отражена оплата арендодателю части обязательства, не погашенной зачетом, — 9000 руб. (36 000 руб. — 27 000 руб.); Дебет 68 Кредит 19 — принят к вычету НДС, предъявленный арендодателем, — 5491,5 руб. О.З.Закариев К. э. н., аудитор Подписано в печать 27.12.

2004 —————————————————————————————————————————————————————————————————— ———————————————————— —— (C) Fin-Buh.ru.

Дебет 90, субсчет 3 «Налог на добавленную стоимость» Кредит 68 — начислен НДС с выручки за оказанные коммунальные услуги — 82 372,9 руб.; Дебет 90, субсчет 2 «Себестоимость продаж» Кредит 20 — списана фактическая себестоимость оказанных коммунальных у слуг — 310 000 руб.; Дебет 44 Кредит 76 — начислено вознаграждение агенту — 45 162,1 руб. ((540 000 руб. х 10%) — (540 000 руб.

х 10%) / 118 х 18); Дебет 19 Кредит 76 — отражен НДС по агентскому вознаграждению — 82 373 руб. ((540 000 руб. х 10%) / 118 х 18); Дебет 76 Кредит 62 — отражена сумма агентского вознаграждения, удержанная агентом в соответствии с условиями договора, — 54 000 руб.; Дебет 51 Кредит 62 — получены денежные средства от агента за вычетом агентского вознаграждения — 486 000 руб.

(540 000 руб.

В чём особенность агентского договора?

Вопрос агентирования регулируется .

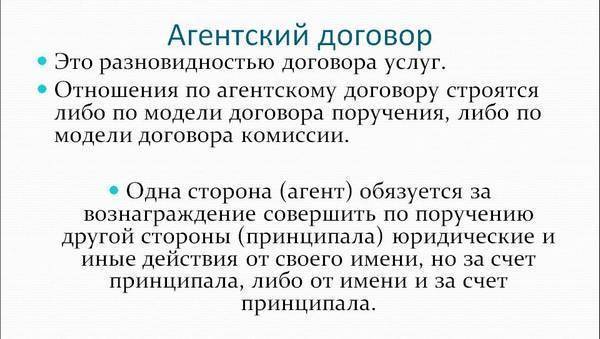

Согласно по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

При совершении сделки с третьим лицом права и обязанности определяются следующим образом:

| Роль агента | Определение прав и обязанностей |

| Выступает от своего имени и за счёт принципиала | Права и обязанности принадлежат агенту (при этом принципал и назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки) |

| Выступает от имени и за счёт принципиала | Права и обязанности принадлежат принципиалу |

Читайте так же ⇒ “Образец заполнения агентского договора”

Агентское вознаграждение – что это такое

Почти каждому представителю современного мира требуется человек, на которого можно будет положиться. Его называют агентом. Без него крайне сложно обходиться, потому что он берёт на себя крайне много дел.

Если этот человек имеет способность к сотрудничеству на международном уровне, то он ценится куда больше. Это личность, которая выполняет всю работу за того, кто его нанял. В этой статье мы разберёмся, кто же этот человек и что такое агентское вознаграждение.

Кто такой агент?

Теперь приступим к более подробному разбору этого самого агента. Сам агент очень часто выполняет всю работу за своего клиента. Чаще всего такие агенты нужны личностям, у которых хватает дел по горло.

Для примера возьмём футболистов, которые часто не имеют время на то, чтобы общаться с представителями иных клубов, так что без агентов никуда не обойтись. Они выполняют свои определённые функции.

К примеру, когда один футболист находится в шаге от перехода в другой клуб или же уже составлено соглашение между клубами, то происходит такая ситуация. Агент вместе со своим клиентом появляется к представителям клуба, где они вместе обсуждают контракт и все его возможности.

Там они регулируют длительность контракта, то есть сколько будет выступать игрок за иной клуб, а также зарплату обеих сторон. Чтобы нанять агента, тоже нужно составлять контракт, потому что в нём прописывается всё, что должен делать агент.

Прописывается его зарплата, которая позволяет получить определённое преимущество, а также срок сотрудничества. Получается, что агент делает свою работу и получает за это прибыль.

Что такое агентское вознаграждение?

Сейчас мы объясним, что это такое. Допустим, агент был нанят для определённой работы. Для того, чтобы его нанять — нужно обращаться в определённую компанию, которая сумеет предоставить доступ этому человеку.

После того, как он получает доступ — он может приступать к работе. Вот агент приступает к работе, делает её на безупречном уровне, не имеет проблем с ним. И за идеально проделанную работу его должны вознаградить.

Без вознаграждения никак, ведь это, по сути, его зарплата. То есть можно сказать, что агентское вознаграждение и есть зарплата. Он выполняет работу, делает всё в сроки и получает за это заслуженные деньги, всё просто.

Но могут быть такие случаи, когда контракт полностью оплатить не получается в связи с тем, что агент не сумел выполнить свою работу на высшем уровне. Выходит так, что проделанная работа не будет оплачена.

В этом случае нужно быть уверенным в том, что будет выплачена хоть какая-то часть денег. Однако, по контракту может быть и так, что агент не получит ни единого рубля за проделанную работу. Уж такие суровые контракты у этих личностей. Им крайне тяжело найти подход к своему клиенту, но если он находит его, то всё получается очень успешно.

Агенты также применяются и в юридическую компанию для того, чтобы выполнить всю работу. Это может быть даже отдел бухгалтерии, потому что они очень хорошо умеют ладить с документами. Нельзя сказать, что агент — личность, которая не умеет обращаться с ними, это неправильно.

К тому же это неуважительно к самой личности. И премиальные также имеются у агентов, ведь иногда их работа оценивается слишком хорошо и они являются также высокооплачиваемыми работниками.

На этом наша статья подходит к своему концу, ведь мы уже разобрали все интересующие нас вопросы. Мы узнали, что такое агентское вознаграждение и как оно работает, а также разобрались, в чём суть агента и какую работу он способен выполнять.

Каждый агент действительно выполняет большую работу, потому что он в прямом смысле становится второй рукой для человека, имеющего свой собственный бизнес или какую-либо собственную лазейку. Также, агенты часто привлекаются для работы с крупными компаниями из-за их умения общаться на иностранном языке. Особенно ценятся английский и немецкий языки.

Мы надеемся, что данная статья оказалась полезной для Вас и что Вы больше не станете заглядывать в поисковики в надежде найти там больше информации. Мы считаем, что данная статья вполне хорошо разъяснила все Ваши вопросы и расставила точки над «И».

Структура агентского договора

Структура АД должна отражать основные условия сделки. Типового образца законодатель не предусмотрел, поэтому этот вопрос стороны должны урегулировать сами.

Ниже наведен пример структуры договора агентирования:

- Предмет договора.

- Срок действия договора (этот раздел можно пропустить, поскольку стороны могут и вовсе не обозначить сроки сотрудничества).

- Права и обязанности сторон.

- Сроки выполнения агентского поручения.

- Сдача отчета агентом.

- Вознаграждение агента и порядок расчетов.

- Ответственность сторон.

- Основания и порядок расторжения договора.

- Разрешение споров из договора.

- Форс-мажор.

- Прочие (заключительные) условия.

- Список приложений.

- Адреса, реквизиты и подписи сторон.

Далее рассмотрим некоторые их этих блоков более детально.

Вам также будет интересно:

— Можно ли быть одновременно ИП и самозанятым

— Образец договора поручения между физическими лицами

Что написать в разделе «Права и обязанности сторон»?

В этом блоке необходимо максимально детализировать права и обязанности принципала и агента.

Принципал обязан без промедления принимать от агента все исполненное последним по договору, а также оплатить агентские услуги и возместить исполнителю понесенные им расходы.

В АД также можно предусмотреть условие о том, что принципал не вправе заключать аналогичные сделки с другими агентами и не вправе самостоятельно заниматься деятельностью, являющейся предметом договоренности. Например, риэлтор заключает с физическим лицом сделку по продаже квартиры. В АД стороны могут прописать, что на момент существования договорных отношений собственник не вправе самостоятельно подыскивать потенциальных покупателей либо нанимать других риелторов для продажи того же объекта.

Круг обязанностей агента, как правило, значительно шире. Исполнитель должен выполнить принятое поручение на максимально выгодных для заказчика условиях и без промедления передать последнему все полученное по договору. Кроме этого, агент обязан информировать принципала о ходе исполнения поручения, в том числе регулярно отчитываться, а также согласовывать с заказчиком условия заключаемых сделок. В АД можно предусмотреть обязательство агента не заключать аналогичные соглашения с другими принципалами, если территория деятельности в этом случае будет совпадать с территорией, указанной в этом договоре.

Заказчик имеет право получать от агента всю информацию относительно исполнения поручения. Также принципал может в любое время отказаться от сделки, предварительно возместив исполнителю понесенные в связи с таким отказом убытки.

Агент в свою очередь имеет право:

- на вознаграждение за свои услуги;

- на удержание вещей, подлежащих передаче партнеру, в обеспечение своих требований по АД;

- на удержание причитающихся ему сумм из всех сумм, что поступают к нему за счет принципала.

Что написать в разделе «Ответственность»?

Стороны несут ответственность за неисполнение или ненадлежащее исполнение условий соглашения. Негативные последствия для партнера, нарушившего договоренность, устанавливаются в законодательстве РФ, а также в самом АД.

Обычно сторона, которая не выполнила свою часть сделки, должна возместить контрагенту понесенные убытки, а также выплатить неустойку или штраф.

Что написать в разделе «Прекращение договора»?

АД прекращается в таких случаях:

- одна из сторон отказалась от исполнения соглашения, заключенного на неопределенный срок;

- исполнитель умер, был признан умершим либо безвестно отсутствующим, недееспособным или ограниченно дееспособным.

Если договор был заключен с ИП, еще одним возможным основанием для разрыва договорных отношений может стать признание агента-предпринимателя банкротом.

Вам также будет интересно:

— Договор строительного подряда: бланк

— Штраф за отсутствие трудового договора с работником

Как оно выплачивается?

Сумма и способ выплаты определяются сторонами в договоре. Если этого не сделать, соглашение при судебном разбирательстве или признают незаключенным, или судье придется выяснять, сколько принципал должен агенту. Согласно закону, вознаграждение равняется средней стоимости за подобные услуги в данной местности.

На размер выплаты может влиять наличие условия об ответственности за несовершение сделки потребителем. Агент как бы ручается за согласие потребителя совершить сделку.

Данная сумма рассчитывается несколькими способами:

- Выплата в процентах от совершенной сделки. Это выгодно агенту — чем больше сделок, тем больше его награда. Процент предпочтительно использовать, когда поручается, например, продажа товаров или оказание услуг. Сотрудничество должно быть построено таким образом, чтобы интересы сторон совпадали и прибыль агента напрямую зависела от прибыли заказчика.

- Твердая сумма привлекательна предсказуемостью и отсутствием необходимости заниматься проведением сложных расчетов.

- На практике агент может найти покупателя на товар, но если тот откажется в будущем его приобретать, принципал все равно выплачивает вознаграждение. Поэтому выгоднее использовать смешанный способ оплаты — риски значительно снижаются.

Оплату лучше начислять после совершения сделки, хотя некоторые предприниматели дают возможность агенту перечислять себе вознаграждение из полученных им средств. Несмотря на то, что заказчик снимает с себя бремя расчетов, возникают риски дополнительных требований со стороны налоговой службы.

По этой причине деятельность страховых агентов во многих компаниях организована следующим образом: агент заключает договор с клиентом, выдает ему полис, получает от него деньги, перечисляет их в организацию (сдает в кассу в банк, например), фирма же потом перечисляет в конце месяца вознаграждение на карточный счет.

Компаниями используются и иные способы начисления выплат. Трудности здесь заключаются в правильном составлении налоговой и бухгалтерской отчетности. Ошибки влекут за собой наложение дополнительных штрафов и доначисление налогов.

Агентское вознаграждение

Какие действия совершают агенты? Их деятельность не ограничивается узкой сферой применения, как, например, поручение или комиссия, они занимаются вопросами и юридического характера, и иного свойства: приобретение имущества, представление интересов при поставках товаров, привлечение клиентов.

АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ это А.в. выплачивается агенту торговому в размере, обычно определяемом как проценты от цены товара, проданного или купленного с участием агента. Если в агентском договоре размер А.в. не предусм.

Агентское вознаграждение турагента 9) и Правилами оказания услуг по реализации туристского продукта, утвержденными постановлением Правительства РФ от 18 июля 2007 г. № 452 (п. 2).

Агентское вознаграждение. сроки, и размеры агентского вознаграждения

Размер агентского вознаграждения может быть определен одним из следующих способов:

- в процентах от объема реализованных агентом товаров, принадлежащих принципалу;

- в процентах от суммы сделок, заключенных посредником в интересах принципала;

- в твердой сумме;

- в ином порядке, установленном агентским договором.

Нужно отметить, однако, что условие о величине агентского вознаграждения не является существенным. Это означает, что договор будет считаться заключенным, даже если в нем не установлен размер оплаты услуг агента.

В этом случае, согласно нормам Гражданского кодекса, агенту должна быть выплачена сумма, которая уплачивается данными заказчиком или другими лицами за сходные посреднические услуги.

Выяснять размер этой суммы, скорее всего, придется через суд.

6. ВОЗНАГРАЖДЕНИЕ АГЕНТА

Кроме того, в трудовом договоре может быть предусмотрено изменение величины оплаты.

Например, в случае удачных действий агент и перевыполнения плана ему могут полагаться бонусные деньги, или в противном случае при совершении бездарных и убыточных поступков он может быть оштрафован.

Облагается ли оно НДС? Действия, совершенные агентом и получившим за это оплату от нанимателя согласно закону, облагаются налогом на добавленную стоимость.

Таким образом НДС будет оплачивать компании и индивидуальные предприниматели использующие общую систему налогообложения.

Размер агентского вознаграждения

Инфо

Ошибки влекут за собой наложение дополнительных штрафов и доначисление налогов.

Порядок учета у агента и принципала Основным документом в отчетности по НДС является счет-фактура, он должен храниться в книге продаж, если речь идет об организации. Копия счета должна быть передана принципалу.

Последний выставляет ответную фактуру, копия также передается агенту, который в счете отмечается в качестве конечного покупателя.

Счет от принципала хранится в книге продаж только у заказчика, агент же только регистрирует поступивший документ.

ИП на упрощенной системе ведут только налоговую отчетность за исключением учета основных и нематериальных активов. Начисление налогов строится на записях в КУДиР.

ИП на общей системе и юридические лица ведут полноценную бухгалтерскую отчетность, в частности, ведутся записи по бухгалтерским проводкам.