Что должно быть на бутылке

В соответствии с настоящими требованиями новые акцизы выпускаются на самоклеящейся бумаге с защитной нитью.

Бумага обладает специфическими свойствами. Под клеевым слоем можно обнаружить нанесенный рисунок. Слой клея наносится сеткой. В его составе есть два вида защитных волокон и химическая защита, которая применяется для определения подлинности.

Цвета акцизы зависят от степени крепости алкоголя:

- В серо-красных цветах оформлены наклейки на спиртосодержащую продукцию крепостью от 9 до 25 %;

- Алкоголь свыше 25% маркируется розово-оранжевым цветом;

- Зелено-сиреневыми тонами оформляются наклейки на вина;

- Марки для шампанских вин и игристых – в желто-синих тонах.

На нее должны быть внесены все сведения об алкоголе:

- Наименование продукта;

- Вид алкогольной продукции и количество этилового спирта в нем;

- Объем тары;

- Адрес и наименование производителя;

- Страна производитель;

- Подтверждение, что товар соответствует всем требованиям качества.

Рисунок напечатан таким образом, что если бутылка из светлого стекла, то перевернув ее, потребитель сможет увидеть этот рисунок с другой стороны.

Экономический смысл

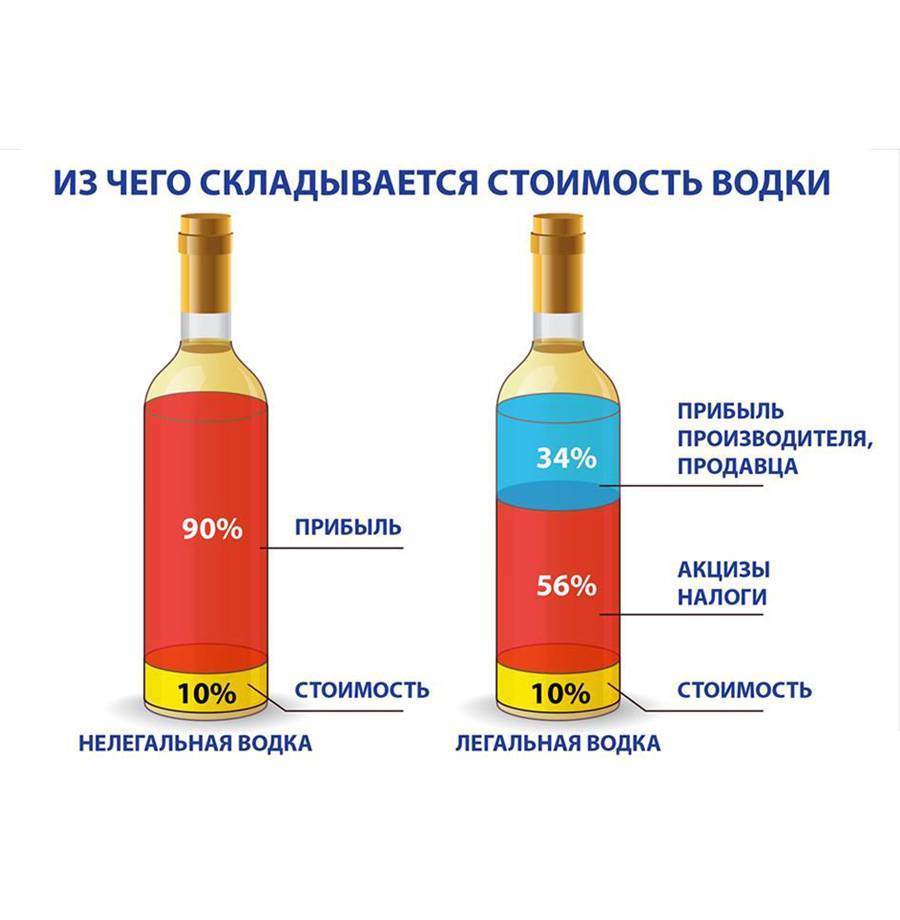

Бытует мнение, что акцизами облагаются самые популярные товары массового потребления. То есть якобы государство руководствуется логикой «вот этот товар потребляют в большом количестве – обложим его акцизом и получим много поступлений в бюджет». Акцизные товары действительно приносят бюджету много денег, но логика здесь совершенно иная. Изначально акцизами облагаются вредные товары, которые в будущем принесут государству дополнительные проблемы и расходы.

Рассмотрим на примере алкоголя. Допустим, в государстве не будет акцизов на алкоголь и спиртные напитки станут в разы дешевле и доступнее. Это приведёт к тому, что граждане, которые воздерживались от их употребления по причине дороговизны, станут пить больше. Участятся случаи возникновения алкогольной зависимости.

Казалось бы, это личная проблема каждого. Все понимают, что алкоголизм грозит букетом болезней. Однако для государства потенциальные алкоголики – это множество расходов:

- если человек от алкоголизма заболеет и оформит больничный, государству придётся оплачивать больничный лист (3 дня за счёт работодателя, а потом за счёт ФСС);

- если человек потеряет работу и встанет на учёт в службе занятости, государство будет выплачивать ему пособие по безработице;

- если человек приобретёт серьёзное заболевание и утратит трудоспособность не временно, а постоянно, государство будет выплачивать ему пенсию по инвалидности;

- если человек умрёт в результате приобретённого заболевания, и у него останутся несовершеннолетние дети, то государству придётся выплачивать пенсию по потере кормильца, содержание в детдоме, пособия опекунам.

Таким образом, алкогольная зависимость граждан может обернуться для государства огромными расходами. Поэтому логично, что правительство через повышение акцизов на алкоголь пытается сделать спиртные напитки менее доступными, чтобы граждане меньше пили и не пристращались к алкоголю.

Но есть и обратная сторона монеты. Всегда существуют люди, которые уже имеют алкогольную зависимость и не в состоянии отказаться от пагубной привычки даже тогда, когда их уровень дохода не позволяет приобретать нормальный алкоголь. В таком случае они переключаются на алкоголь содержащие вещества, которые изначально не предназначены для употребления внутрь. Это оборачивается для государства ещё большими проблемами, а также вызывает широкий общественный резонанс.

Яркий тому пример – массовое отравление метанолом в Иркутске, которое случилось в декабре 2016 года. 76 человек погибли из-за того, что выпили концентрат для ванн «Боярышник», в составе которого ранее был этиловый спирт, но тут в продажу поступила партия с метанолом и антифризом в составе

Тот случай в очередной раз привлёк внимание общественности к минусам повышения акцизов на алкоголь – все больше зависимых людей начинают употреблять спиртосодержащие жидкости, не пригодные для питья

Поэтому государство в акцизной политике должно балансировать между двумя крайностями – акцизы должны быть достаточно высокими, чтобы не допускать массового возникновения алкоголизма, но в то же время нельзя поднимать акцизы абсолютно на все, иначе люди с алкогольной зависимостью начинают переходить на подобные суррогаты.

Виды маркировки на алкоголь

Маркировка меняется в зависимости от градуса спиртных напитков и их разновидностей. В общем формате это выглядит так:

Крепкие – от 9% до 25%. Это ликероводочные изделия, за исключением виноградных, фруктовых, игристых, ликерных вин. Наклейка желтого цвета.

Разновидности с крепостью выше 25%, обычно коньяк. Дополнительно размещается информация об объеме – от 0,5 л до 1 л. Рисунок в зеленых тонах.

Отдельно маркируются определенные разновидности спиртного. Виды кодов акцизных марок на алкоголь (винные продукты):

Игристые. Некрепкие – до 15%. Отдельно маркировка размера – до 0,375 л, до 0,75 л, до 1,5 л. Рисунок в малиновых оттенках.

Виноградные. Содержание этилового спирта варьируется в количестве от 4,5% до 16,5%. В эту категорию не входят фруктовые и игристые жидкости. Литраж как у предыдущего пункта. Отметка имеет фиолетовый фон.

Ликерные. Градус – от 15% до 22%. Литраж – как и у других винных сортов. Наклейка коричнево-голубого оттенка.

Фруктовые. Некрепкие – от 6% до 15%. Тот же номинал объемов. Рисунок в красно-зеленом окрасе.

Винные напитки. Крепость – от 1,5% до 22%. Знак в сине-желтых тонах.

Акциз на алкоголь в 2018 году

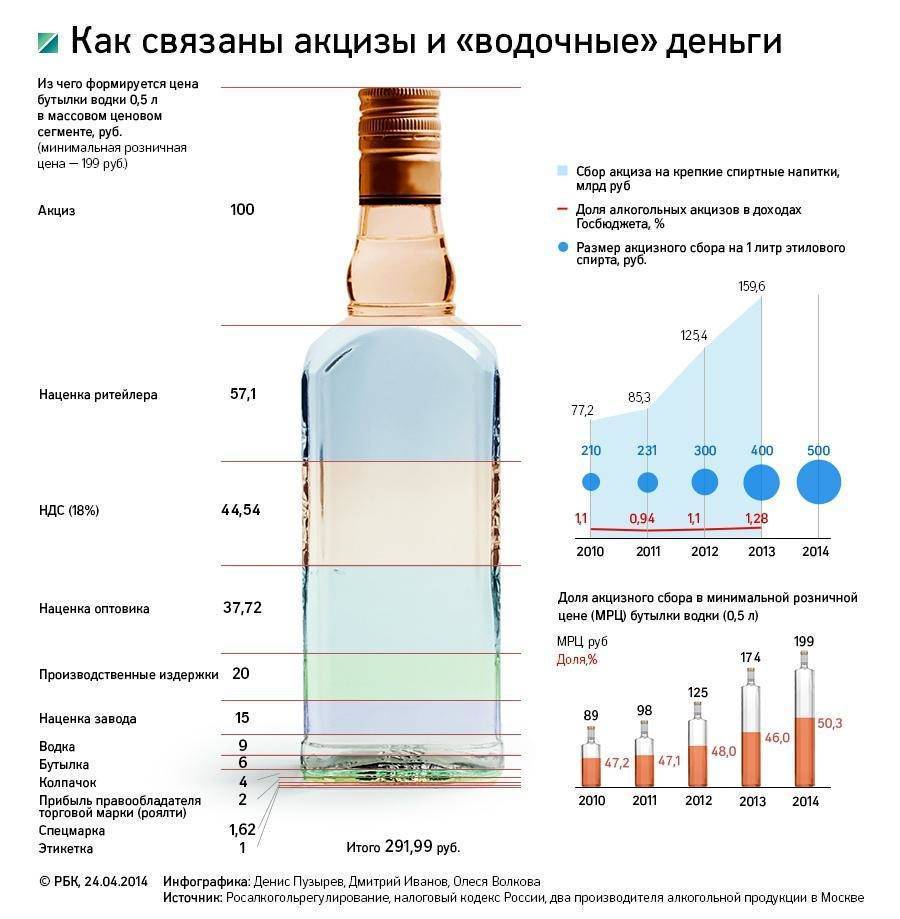

Налоговый кодекс Российской Федерации признаёт алкоголь подакцизным товаром, что автоматически накладывает соответствующий отпечаток на ценообразование в отношении подобной продукции (глава 22 НК РФ). Акцизом называют косвенный налог, который фактически взимается с потребителей, приобретающих тот или иной вид товара массового потребления. Акцизный сбор должен включаться в отпускную цену такого товара (ст. 198 НК РФ), а взимаются эти средства изначально с продавца (индивидуального предпринимателя, юридического лица) или импортёра/экспортёра подобной продукции, осуществляющего авансовый платеж акциза.

Согласно ст. 181 НК РФ, в группу подакцизных товаров попадает этиловый спирт, под которым следует понимать целый ряд спиртов: безводный этиловый спирт, пищевой и непищевой, денатурированный, сырец, а также плодовый, винный, виноградный, коньячный, висковый и кальвадосный дистиллят. Здесь же и любая спиртосодержащая (доля спирта свыше 9%), а также алкогольная продукция (доля спирта свыше 0,5%), в перечень которой включаются:

- ликеры,

- коньяки,

- вина,

- шампанское,

- водка,

- пиво и пр.

Ставка акциза на подакцизный товар в каждом отдельном случае регулируется ст. 193 НК РФ: например, в 2018 году для этилового спирта применяется фиксированная налоговая ставка акциза, применяемая на единицу измерения продукта – 107 рублей за 1 литр спирта.

Что это такое

Под акцизными марками понимаются марки фискального вида, которые используются для оплаты сбора на определенные виды товара такие как: алкоголь, сигареты.

Использование акциз позволяет государству контролировать товар, на который был не оплачен сбор. А, следовательно, этот товар не может соответствовать качеству.

Поддельный спиртосодержащий продукт низкого качества часто становится причиной серьезных отравлений. Употребление суррогатных спиртных напитков могут привести к летальным исходам.

Недобросовестные поставщики часто предпринимают попытки подделать ее. Внешний вид марок на алкоголь ежегодно меняется. Те, что можно увидеть на прилавках сейчас введены в обращение еще с 1 июля 2006 года.

Розлив алкоголя

Для предпринимателей, которые занимаются продажей алкогольных напитков на розлив, правила подключения к ЕГАИС также являются обязательными. Кроме того, для продажи к продавцам предъявляются дополнительные требования:

- Торговая точка должны быть расположена в удалении от образовательных и медицинских учреждений;

- Объекты запрещается размещать на территории заправок, вокзалов, рынков;

- Запрещено продавать алкоголь несовершеннолетним гражданам.

Индивидуальные предприниматели могут заниматься продажей на розлив только пива, сидра и медовухи. Для розлива более крепких напитков требуется получение статуса юридического лица.

Общие правила учета акцизов

Бухгалтерский и налоговый учет акцизов ведут прежде всего фирмы, связанные с производством подакцизных товаров, а также переработчики подакцизного сырья и импортеры подобных товаров.

Таким образом, подавляющее большинство налогоплательщиков использует подакцизные товары (например, приобретают бензин), но отдельный учет их не ведут. Акциз попадает сразу в стоимость приобретенного товара и отражается в общей сумме.

Как уплачиваются акцизы на ГСМ (дизельное топливо, бензин)?

К примеру, изготовитель определенного НК РФ товара рассчитывает акциз при продаже партии деловому партнеру. Если затем покупатель сам станет продавцом и перепродаст товар, необходимость начисления акциза отпадает.

Обратите внимание! Фирмы-производители подакцизных товаров не могут применять ЕСХН, кроме производителей винной продукции из собственного винограда (ст. 346.2-6 п

2). Также под запретом и применение УСН (ст. 346.12-3 п. 8), кроме собственной винной продукции. Налогоплательщики на «вмененке» уплачивают акцизы на общих основаниях (ст. 346.26 п. 4).

Порядок учета акцизов на счетах БУ уточнил Минфин в письме №96 12/11/96 (р. 2):

- Для учета акцизов бухгалтер применяет счет 19 с открытием на нем с/счета «Акцизы по оплаченным МЦ» и счет 68, используя с/счет «Расчеты по акцизам».

- Фирма обязана организовать раздельный учет акцизных сумм по ТМЦ оприходованным и оплаченным и по ТМЦ, которые не оприходованы и не оплачены.

- В учетных регистрах БУ акцизы должны выделяться отдельной графой.

- Учет акцизов должен быть построен так, чтобы обеспечить получение корректной информации для составления налоговых деклараций.

Как уплачиваются акцизы на средние дистилляты?

Ответственность за нарушения требований о маркировке алкогольной продукции

Производители, поставщики и продавцы за несоблюдение требований об обязательной маркировке несут административную и уголовную ответственность.

Административная ответственность

Административная ответственность за нарушения требований о маркировке прописана в статье 15.12 КоАП РФ. Согласно части 1 статьи 15.12 КоАП РФ, за производство немаркированной продукции, которая подлежит обязательной маркировке, предусмотрен штраф на индивидуальных предпринимателей в размере от 5 до 10 тысяч рублей, а на юридических лиц предусмотрен штраф от 50 до 100 тысяч рублей. Кроме наложения штрафных санкций предусмотрена конфискация всей немаркированной продукции.

Далее, продажа немаркированной продукции считается нарушением по части 2 статьи 15.12 КоАП РФ. Согласно этой статье, штраф для физических лиц составляет от 2 до 4 тысяч рублей, для индивидуальных предпринимателей – от 5 до 10 тысяч рублей, для юридических лиц – от 50 до 300 тысяч рублей с конфискацией продукции без маркировки.

Аналогичные штрафные санкции предусмотрены за хранение, перевозку или приобретение в целях сбыта продукции без маркировки.

Производство немаркированного алкоголя, кроме конфискации алкогольной продукции влечет наложение штрафа для индивидуальных предпринимателей в размере от 10 до 15 тысяч рублей. Штраф для юридических лиц составит от 100 до 150 тысяч рублей с конфискацией немаркированного алкоголя. Такая ответственность прописана в части 3 статьи 15.12 КоАП РФ.

Самые большие штрафы назначаются за оборот немаркированного алкоголя (часть 4 статьи 15.12 КоАП РФ). Штраф для физических лиц по данному составу нарушения составляет от 4 до 5 тысяч рублей, для индивидуальных предпринимателей – от 10 до 15 тысяч рублей, для юридических лиц – от 200 до 300 тысяч рублей. При этом предусмотрена обязательная конфискация немаркированного алкоголя.

Уголовная ответственность

Уголовная ответственность за производство, приобретение, хранение, перевозку и сбыт немаркированных товаров прописана в статье 171.1 Уголовного Кодекса РФ. Отметим, что уголовная ответственность наступает лишь тогда, когда стоимость продукции без маркировки превысит крупный и особо крупный размер. При этом согласно примечанию к статье 169 Уголовного Кодекса РФ крупным размером ущерба считается ущерб, сумма которого превышает 1,5 млн. рублей.

Согласно части 1 статьи 171.1 Уголовного Кодекса РФ, производство, приобретение, хранение, перевозка или сбыт непродовольственных товаров без маркировки наказываются штрафом в размере до 300 тысяч рублей или лишением свободы на срок до трех лет со штрафом в размере до 80 тысяч рублей.

Самые строгие санкции предусмотрены за оборот немаркированной алкогольной продукции.

Лицензия на алкоголь: разлив и продажа в 2018 году

В 2018 году торговать любым алкоголем без подключения к ЕГАИС запрещено. Данная система полноценно заработала с 1 июля 2016 года и уже начала принимать данные относительно каждой единицы алкогольной продукции: где и когда она была произведена, каков её состав, показатель крепости, объём, когда данный алкоголь был ввезён на территорию РФ и где был реализован. Считается, что ЕГАИС превратится во всеобъемлющую базу данных, которая позволит мгновенно определять легальность алкоголя, выявлять контрафактную продукцию, осуществлять строгий учёт любых спиртосодержащих жидкостей. Для организаций, уличённых в производстве или продаже алкоголя без подключения к ЕГАИС, предусмотрены солидные штрафные санкции.

Отметим, что это не отменяет необходимости получения лицензий: согласно положениям Федерального закона №171-ФЗ от 22.11.1995 г. лицензированию должны подвергаться все производители и продавцы (розничные и оптовые) спиртосодержащей продукции. Как и в случае с акцизами на алкоголь, для выдачи лицензий образован специальный государственный орган – Федеральная служба по регулированию алкогольных товаров (ФСРАР). Она имеет свои представительства в каждом регионе страны, поэтому в состоянии контролировать местных производителей и потребительские рынки. Для получения лицензии соискатель обязан собрать определенный пакет документов (с полным перечнем можно ознакомиться в соответствующих региональных нормативно-правовых актах) и оформить заявление.

Лицензия на алкоголь обязательна для всех торгующих им юридических лиц. Индивидуальные же предприниматели имеют право продавать пиво и прочие пивные напитки без лицензии: обязательное условие – соответствие торговой точки определённым требованиям (она не должна быть временной, т. е. на неё можно оформить право собственности). Лицензию на алкоголь допускается оформлять на срок до 5 лет. На рассмотрение заявления и предоставленных документов специалистам ФСРАР даётся один месяц, после чего они обязаны принять решение: выдать лицензию или отказать с указанием тех или иных несоответствий требованиям.

Стоимость лицензии на алкогольную продукцию в 2017-2018 году составляет:

для торговцев:

- годовая лицензия – 65 тысяч рублей;

- продление срока ещё на год – 65 тысяч рублей;

для производителей:

- лицензия на 5 лет на изготовление спирта и крепкого алкоголя (включая безводный этиловый спирт) – 9,5 млн. руб.;

- на изготовление игристых вин и спиртосодержащей продукции – 800 тысяч руб.

дополнительно:

- на перевозку этилового спирта – 800 тысяч руб.;

- на хранение, закупку, поставку – 800 тысяч руб.

Получение документации на алкоголь

Получить знак может только зарегистрированный производитель или импортер. Чтобы оформить документы, изготовителям необходимо обратиться в Росалкогольрегулирование, а поставляющая компания должна обратиться в Федеральную таможенную службу, чтобы забрать документацию.

Документация должна содержать:

название товара;

объем одной единицы;

вид, концентрация спирта;

название производителя, юридический адрес и место производства;

если партия ввозилась из-за рубежа, то указываются реквизиты импортера;

государство, в котором изготавливается продукт;

обязательное подтверждение факта соответствия требованиям к качеству.

Как рассчитать «алкогольный» акциз, зная его ставку

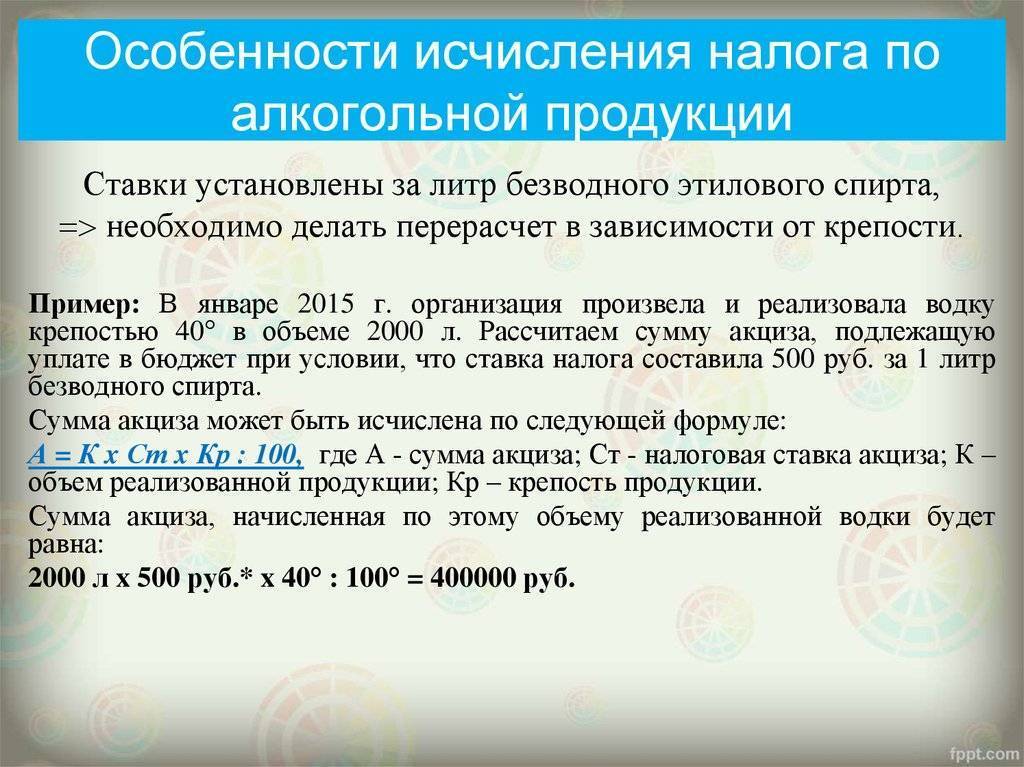

Если известна ставка акциза на алкогольную продукцию определённого типа, то несложно подсчитать размер налога, который требуется внести в бюджет страны. Расчёт акциза производится по следующей формуле:

Где:

- А — сумма акциза.

- ОРП — объём реализованной продукции.

- СА — ставка акциза по определённому виду алкогольсодержащей продукции.

- ВА — вычет акциза.

Данная формула подходит только в том случае, когда необходимо рассчитать размер акциза для одной категории спиртосодержащей продукции. Если возникает необходимость в том, чтобы осуществить расчёт налога для нескольких видов алкогольных напитков, используется формула:

А=(ОРП*СА + ОРП1*СА1 + ОРП2*ОРП2)-ВА,

В данной формуле ОРП!*СА1 и ОРП2*ОРП2 являются значением расчёта акцизной ставки дополнительного наименования алкогольной продукции.

Таким образом, можно осуществить расчёт в одной формуле, значение акцизных отчислений для неограниченного количества различных категорий спиртосодержащей продукции.

Определение НДС и примеры расчёта

НДС представляет собой налог на добавочную стоимость. Его выплачивает контрагент с разницы между закупаемой стоимостью товара и ценой, по которой товар продаётся. Как найти контрагента за рубежом, .

НДС представляет собой налог на добавочную стоимость. Его выплачивает контрагент с разницы между закупаемой стоимостью товара и ценой, по которой товар продаётся. Как найти контрагента за рубежом, .

Пример расчёта НДС

: Организацией закупается 50 кофт стоимостью 200 рублей. В цену включен налог 18%. Оплачивает его поставщик. Стоимость кофт, в перерасчёте на проценты, можно выразить, как 118%. Цена на кофты, исключая налог, составляет 169,5 рублей. Оставшаяся сумма от стоимости (30,5 рублей) – это и есть НДС. За 50 кофт придётся отдать НДС в размере 1525 рублей.

Льготы по НДС

Льготы по НДС предоставляются при продаже следующих товаров и услуг:

- почтовые марки, конверты и открытки с марками;

- народные промыслы;

- медицинская продукция;

- драгоценные монеты;

- ремонт по гарантии в рамках гарантийного срока;

- ремонтные работы по восстановлению исторических и культурных памятников, зданий культурного значения;

- научно-исследовательская деятельность в счёт бюджета;

- драгоценные металлы;

- питание для школьных и дошкольных объектов, медицинских учреждений;

- медицинские услуги;

- перевозка в городском и пригородном транспорте;

- тушение лесных пожаров;

- обслуживание воздушного, морского транспорта;

- аренда спортивных сооружений в целях организации мероприятий спортивного характера;

- продажа домов, квартир;

- продажа прав на различные изобретения;

- лом, отходы чёрных и цветных металлов.

Льготы предоставляются определённым организациям:

- учреждения, оказывающие образовательные услуги;

- магазины беспошлинной торговли;

- учреждения культурного значения;

- базы отдыха, санатории;

- сельскохозяйственные производители;

- ритуальные службы;

- архивы;

- банки;

- страховые компании;

- негосударственные пенсионные фонды;

- аптеки;

- адвокатские конторы;

Преимущества и недостатки акцизной системы

Применение акцизов в налоговой системе, как уже отмечалось выше, носит характер регулирующий, в отношении тех товаров, которые государство считает роскошью, или вредящих здоровью граждан. По сути акциз – это завуалированный «штраф» за приобретение таких товаров. По мысли законодателей, акцизы позволяют:

- стабильно наполнять бюджет;

- стимулировать потребление и производство в определенном «правильном» русле.

Однако на практике у этого явления две стороны, и экономисты, социологи не прекращают полемику по вопросу применения акцизов и их постоянного повышения.

Например, повышение цен за счет акцизов на табак и алкоголь приводит к тому, что население, употребляющее указанные товары, переходит на более дешевые, зачастую контрафактные аналоги, качество которых отследить невозможно.

Положительный эффект, свидетельствующий об уменьшении потребления вышеуказанных товаров, возможен, как показывает мировой опыт, лишь в долгосрочной перспективе (более четверти века) и в ограниченном количестве мировых держав (в настоящее время это произошло в Италии и Швейцарии). Тем не менее у «акцизного» метода борьбы за здоровье нации много сторонников среди законодателей – ставки продолжают увеличиваться год от года.

Похожая ситуация и с акцизами на автомобили, бензин. Часть специалистов считает применение к этим товарам указанного налога правомерным, отмечая, что автомобиль все еще остается роскошью для населения, особенно в сельской местности. В то же время, по их мнению, увеличение акцизов в этой сфере приведет рынок авто:

- к снижению количества автомобилей в крупных городах;

- к переходу на производство электромобилей.

Заключение

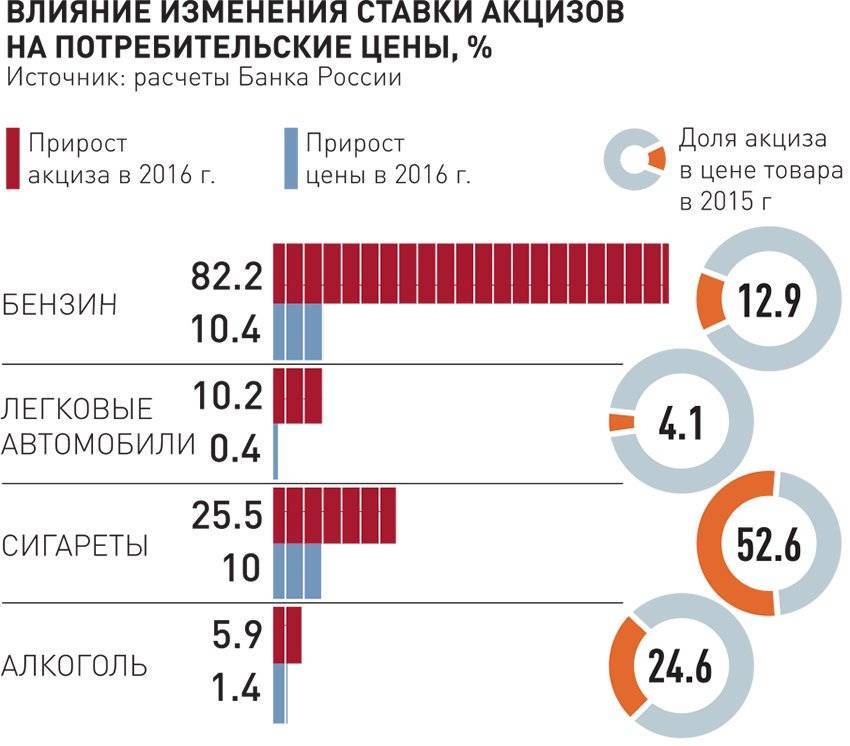

С помощью косвенных налогов — акцизов — государство не только пополняет свой бюджет, но и регулирует спрос на определенные товары: табак, алкоголь, автомобили и др. Операции с этими товарами облагаются акцизом. Законодатель предусматривает и ряд исключений. Налоговая база по каждому подакцизному товару рассчитывается отдельно. Ставки по акцизам применяются твердые, в процентах и комбинированного характера. Значения ставок регулярно изменяются, как правило, в сторону повышения.

В гл. 22 НК РФ подробно рассматриваются вопросы налогообложения акцизами операций с подакцизными товарами.

Положительным моментом применения акцизных рычагов регулирования спроса является стабильный приток средств в бюджет. Повышение за счет акцизов цены вредных для здоровья товаров может уменьшить потребление и снизить негативные последствия их использования (автомобили, табак, алкоголь). Эту точку зрения разделяют не все специалисты, указывая, что потребитель в таком случае стремится перейти на более дешевые аналоги того же товара и эффект может оказаться обратным.

Постоянное повышение налогового бремени отрицательно сказывается и на экономике в целом.

Льготы и преференции

Акцизные сборы не распространяются на некоторые категории товаров. Это подакцизная продукция, передаваемая филиалам компании, которые не могут быть налогоплательщиками, этиловый спирт, передаваемый филиалам компании для изготовления продукции, не облагающейся акцизами. Льготы предоставляются на денатурированный этиловый спирт и спиртосодержащие денатурированные товары, продаваемые по квотам, закачку газа в пласт в целях нормализации давления, закачку газа в хранилища под землёй.

Акцизы не требуется выплачивать при продаже продукции, облагаемой акцизами, которая помещена под режим экспорта из РФ. Информация о документах подтверждения экспорта . Не нужно платить налог при первичной продаже конфискованных товаров, продукции, не имеющей собственника, продаже природного газа для личного потребления жилищными кооперативами, физическими лицами и так далее.

Освобождение от акцизов происходит только в том случае, если ведётся учёт соответствующих операций.

Классификация сборов

Акциз – это упорядоченная система, которая имеет собственные расчеты по конкретным группам товаров. В результате этого появляются установленные правовые категории, которые облагаются сборами.

Акцизы классифицируются по таким признакам, как:

- Принадлежность к управляющему субъекту.

- Принадлежность к субъекту, платящему налог.

- Характер использования номенклатурных товаров.

- Способ изъятия из оборота товаров.

- Система обложения продукции производителя.

- Право использования налоговых поступлений.

Дополнительно выделяются такие классификации характеристики акциза, как:

- Полнота и права использования налоговых поступлений акцизов, которые определяются и относятся к регулируемым налогам, так как они поступали только в федеральный или региональный бюджет, где находится юридическое лицо либо индивидуальный предприниматель.

- Способы обложения акциза, относящиеся к главным видам налогов. Это означает, что налогоплательщик самостоятельно обязан проводить исчисления и перевод средств со своего счета в ФНС.

- Акциз дополнительно причисляется к косвенным налогам, которые похожи по способам исчисления с НДС.

- Характер акциза – целевой платеж, имеющий общее назначение. Это деньги, которые получаются от владельца продукции и используются в дальнейшем без привязки к определенным мероприятиям.

- Взиматься акцизы могут только с юридических лиц и индивидуальных предпринимателей.

Принадлежность акцизов по уровням платежей относится только к федеральным и региональным видам налогов. Однако основная ставка прописывается именно в федеральном законодательстве.

Как это отразится на производителях

Чтобы понять, насколько увеличивается акцизное бремя у производителей, рассчитаем сумму акциза, уплачиваемого неким абстрактным предприятием до и после повышения ставок.

Для расчёта акцизов существует две формулы.

А = К х С, где

А – акциз,

К – количество произведённой подакцизной продукции за налоговый период,

С – ставка акциза.

Такая формула применяется для товаров с твёрдой ставкой акциза. Но есть и другая:

А = (О х ТС) + (ОС х АС), в которой:

А – акциз;

О – суммарное количество реализованной подакцизной продукции;

ТС – твёрдая ставка;

ОС – общая сумма выручки за подакцизную продукцию;

АС – адвалорная ставка.

Однако такая ставка используется не для алкогольной продукции, а для сигарет, сигар и прочего, так что в своих расчётах мы ограничимся первой формулой.

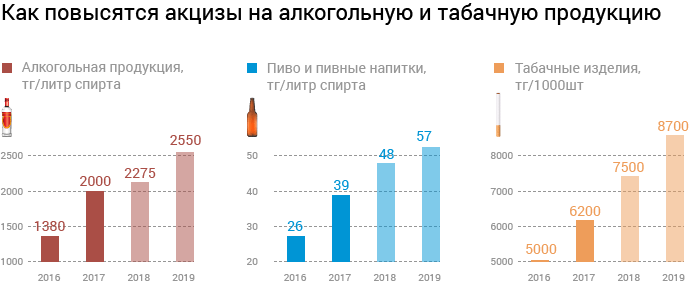

Допустим, пивоварня «Добрый мельник» производит ежегодно 2000 литров пива крепостью до 8,6% и 3000 литров пива крепостью 8,6% и более.

В 2019 году сумма акциза будет равняться:

2000 х 21 + 3000 х 39 = 42 000 + 117 000 = 159 000 руб.

В 2020 году сумма акциза будет равняться:

2000 х 22 + 3000 х 41 = 44 000 + 123 000 = 167 000 руб.

В 2021 году сумма акциза будет равняться:

2000 х 23 + 3000 х 43 = 46 000 + 129 000 = 175 000 руб.

Таким образом, при условии, что объёмы производства будут постоянными, сумма акцизов, уплачиваемых пивоварней, будет расти на 8 тысяч рублей. Разумеется, основное бремя здесь ложится на покупателя – акциз относится к числу косвенных налогов, включаемых в цену товара и уплачиваемых потребителем продукции. Производители тоже могут пострадать, если за счёт вынужденного роста цен у них снизятся объёмы продаж. Потребители могут перейти на более дешёвые аналоги либо вовсе отказаться от потребления такой продукции.

Таким образом, акцизы – это инструмент политики, с помощью которого государство стимулирует граждан отказываться от потребления вредных товаров. Мы рассмотрели в теории и подсчитали на практике, чем обернётся грядущее повышение акцизов, а также разобрались, почему алкогольная зависимость граждан невыгодна государству. К слову, с акцизами на табачную продукцию примерно та же история, а акцизы на бензин и автомобили являются своеобразной мерой защиты окружающей среды.

Как отличить поддельную

Как отличить настоящую акцизу от поддельной.

В первую очередь, настоящая должна быть наклеена ровно. Если ее расположение не соответствует норме, такой алкоголь должен насторожить.

Акциз печатается на специальной бумаге из цветных волокон. На ней четко видны все коды и цифры. Цвет этикетки меняется под воздействием ультрафиолета.

Существует еще ряд особенностей, по которым можно определить подлинность марки:

- На бумагу впрессована медная фольга с узором герба Российской Федерации;

- В состав бумаги введена защитная нить с нерегулярным окном. В окне можно увидеть нанесенные на нить полоски розового цвета;

- На обратной стороне марок можно увидеть набитую аббревиатуру РФ;

- В зависимости от угла зрения аббревиатура меняет цвет от коричневого к фиолетовому;

- Номер марки печатается струйным принтером т должен состоять из трех цифр;

- Обязательно должна совпадать информация с этикетки и марки бутылки.

Самостоятельная проверка подлинности знака

Проверить подлинность можно самостоятельно через Единый социальный портал алкогольного рынка.

На портале можно ввести цифры с акцизной марки и проверить в режиме онлайн. Таким образом можно проверить зарегистрирована ли данная бутылка в системе.

Ответственность за оборот алкогольной продукции без маркировки

Наличие акциза на бутылке свидетельствует о его легальном производстве.

Если ее нет, то за качество такого спиртосодержащего продукта никто ответственности не несет.

В связи с этим мошенники активно подделывают их. И на рынке продаж можно обнаружить множество продукции с поддельными федеральными специальными марками.

Ответственность за продажу алкоголя с поддельными акцизами или без их наличия лежит на владельце магазина. Если при проверке будут обнаружены факты нарушения, владельца привлекут к административной ответственности.

Штраф за такое правонарушение устанавливается Административным кодексом:

- На продавца может быть наложен штраф в размере от 4000 до 5000 рублей;

- Генеральный директор может быть наказан штрафом до 15 000 рублей;

- Магазин, как юридическое лицо может быть оштрафован на сумму от 200 до 300 тысяч рублей.

Вся партия контрафактного алкоголя будет при обнаружении конфискована.

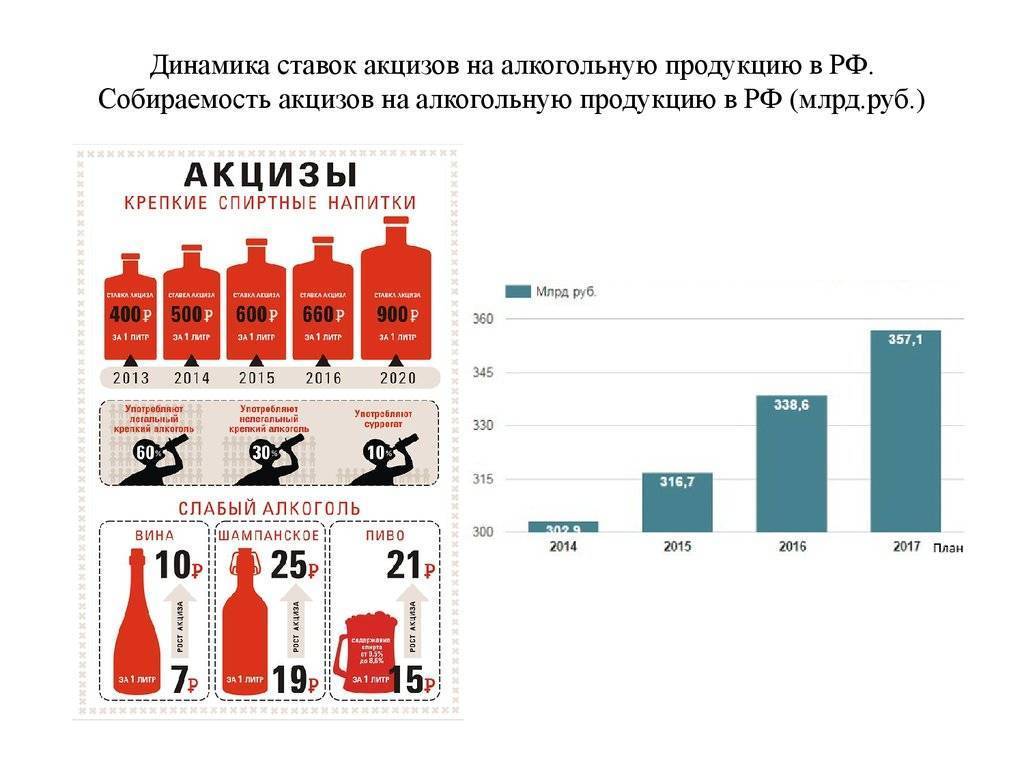

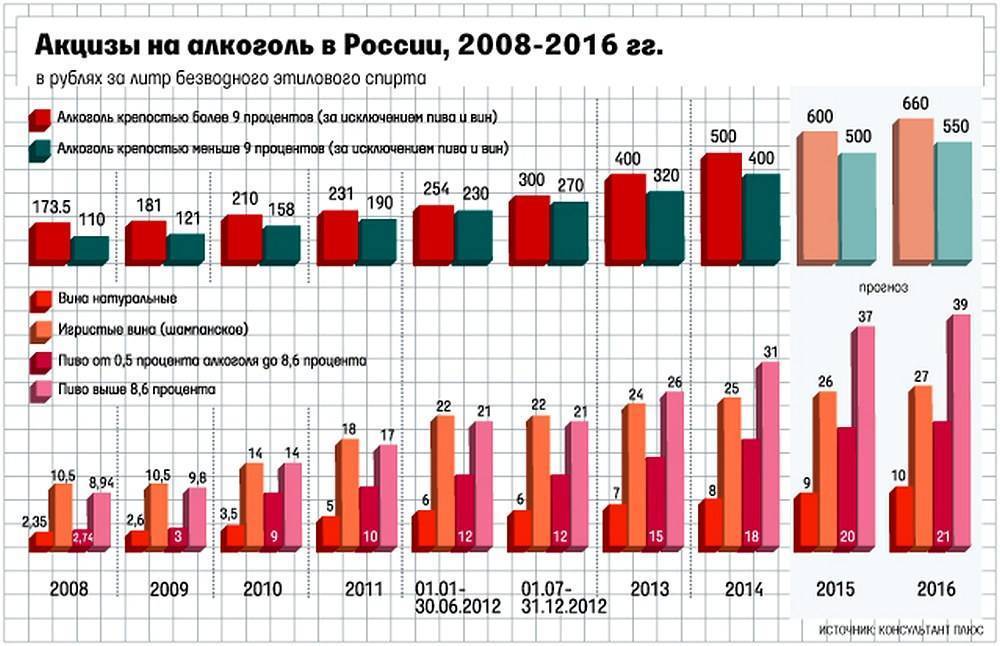

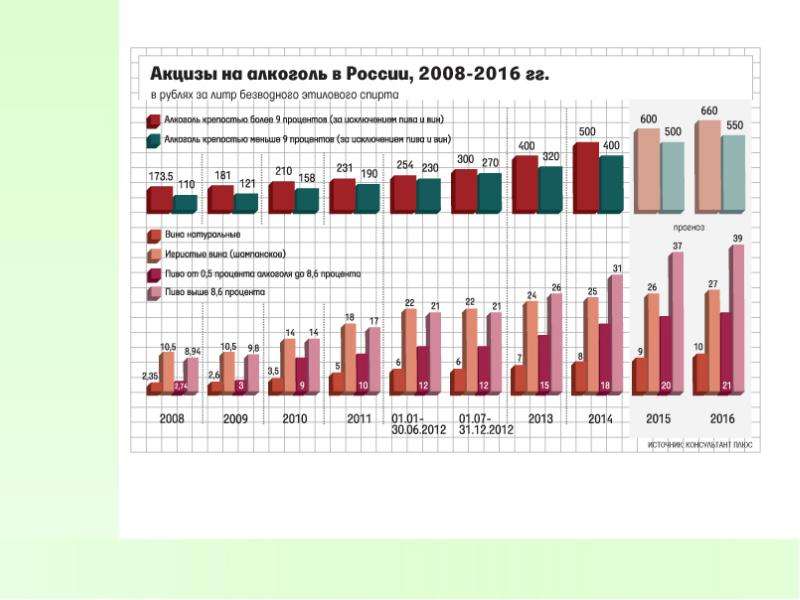

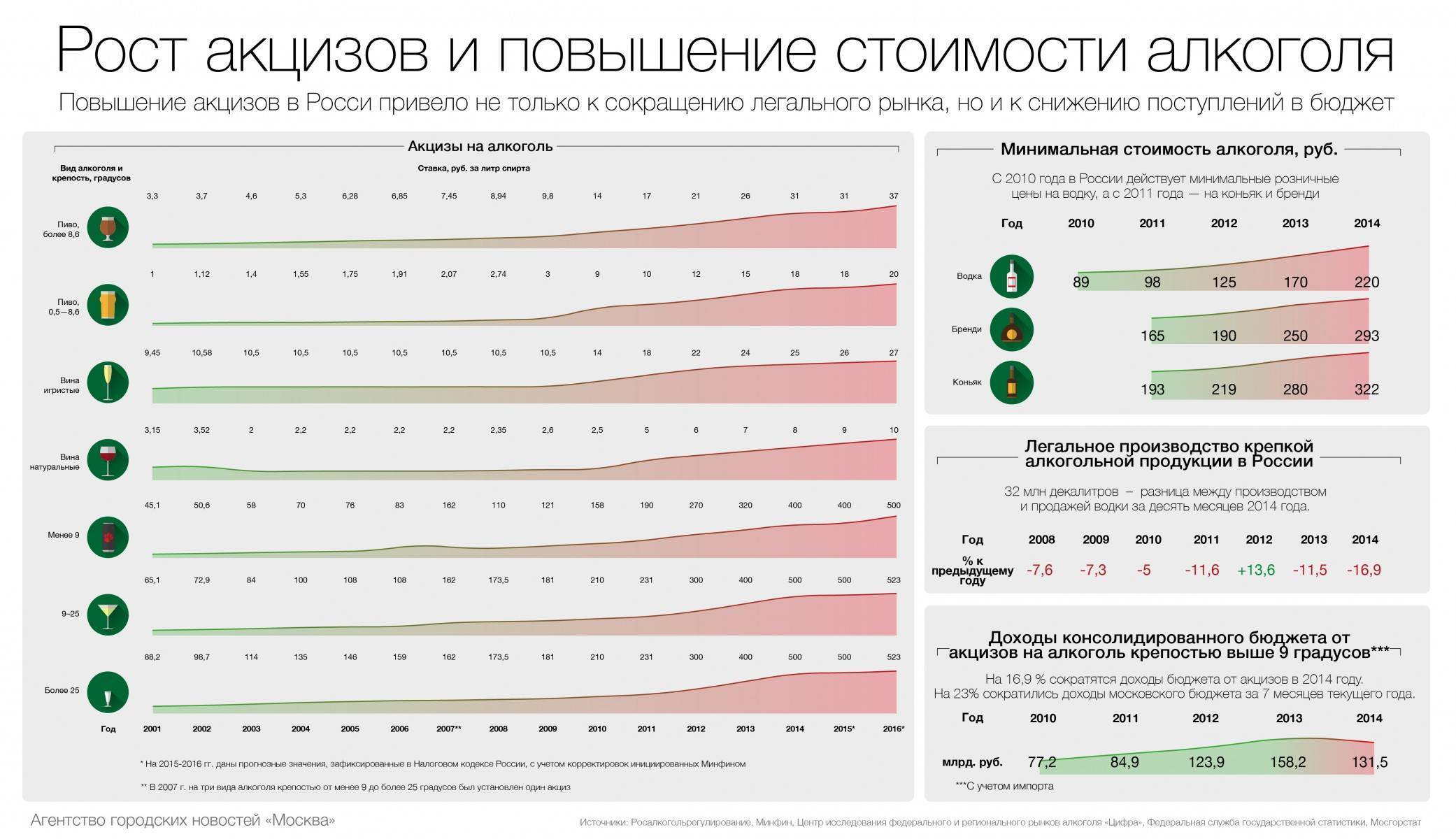

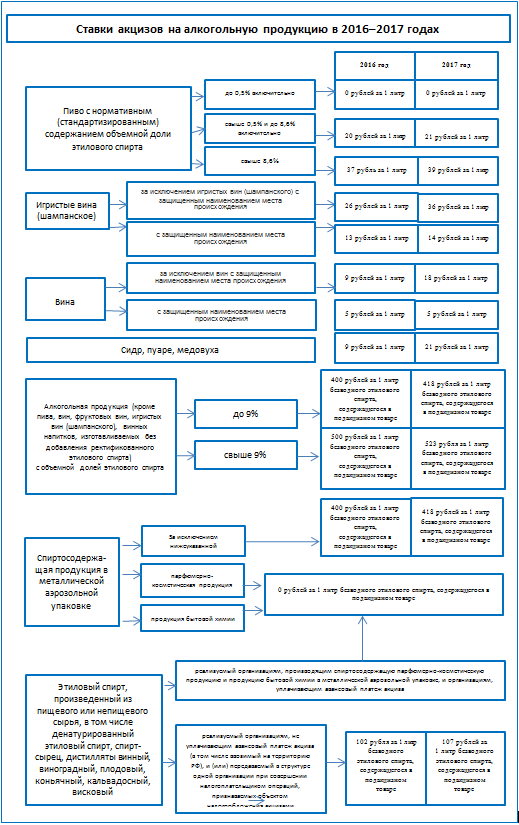

Ставки акциза на алкоголь

Далее рассмотрим размер акциза на алкогольную продукцию, представив информацию в виде таблицы. А потом проведем небольшой сравнительный анализ.

Акциз на алкоголь в 2021 году:

Тип продукта | Ставка налога 2021 год | Ставка налога 2021 год | Ставка налога 2017 г. (с 01.01.) |

Этиловый спирт, который продается компаниями, производящими косметику или парфюмерию | 1 литр / 0 руб. | 1 литр / 0 руб. | 1 литр / 0 руб. |

Этиловый спирт, продаваемый компаниями, не уплачивающими авансовые акцизы | 1 литр — 107 руб. | 1 литр — 107 руб. | 1 литр — 107 руб. |

Алкоголь с содержанием алкоголя более 9% (кроме пива и игристого вина) | 1 литр — 523 руб. | 1 литр — 523 руб. | 1 литр — 523 руб. |

Алкоголь с содержанием алкоголя менее 9% (за исключением пива и игристого вина) | 1 литр — 418 руб. | 1 литр — 418 руб. | 1 литр — 418 руб. |

Вино, игристое вино исключено | 1 литр — 5 руб. | 1 литр — 5 руб. | 1 литр — 5 руб. |

Игристое вино | 1 литр — 36 руб. | 1 литр — 36 руб. | 1 литр — 27 руб. |

Пиво с содержанием алкоголя до 0,5 | 1 литр — 0 руб. | 1 литр — 0 руб. | 1 литр — 0 руб. |

Пиво с содержанием алкоголя от 0,5% до 8,6 | 1 литр — 21 руб. | 1 литр — 21 руб. | 1 литр — 21 руб. |

Пиво с содержанием более 8,6% | 1 литр — 39 руб. | 1 литр — 39 руб. | 1 литр — 39 руб. |

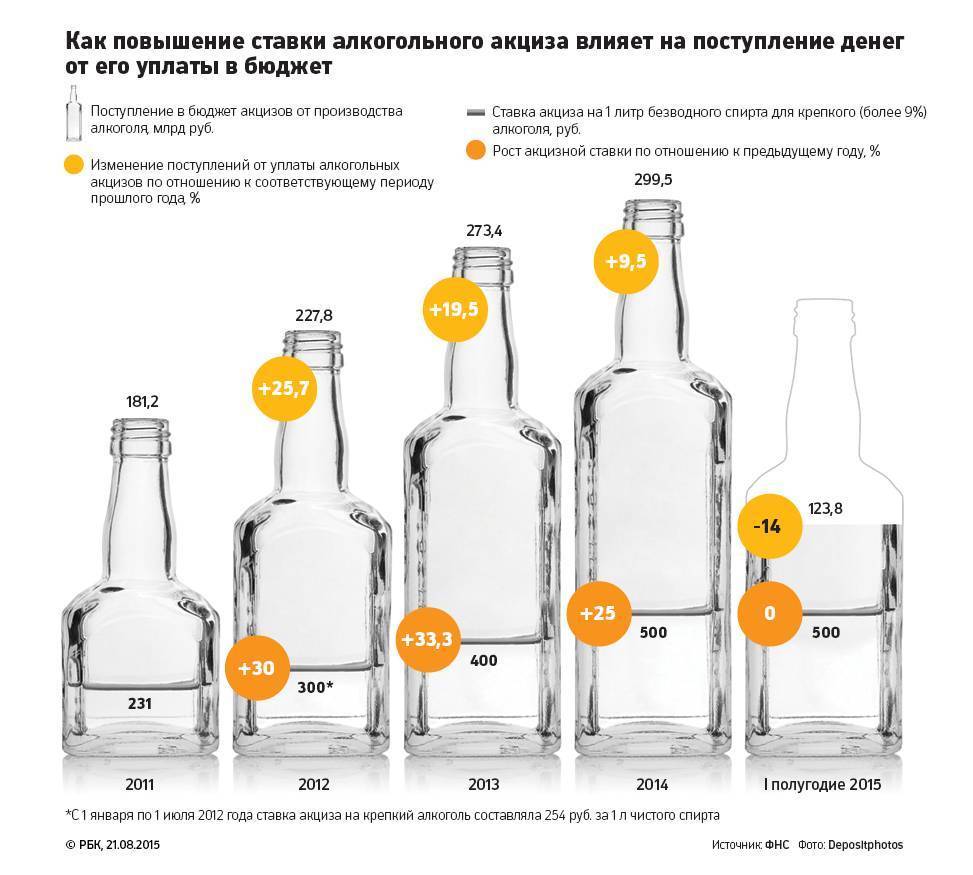

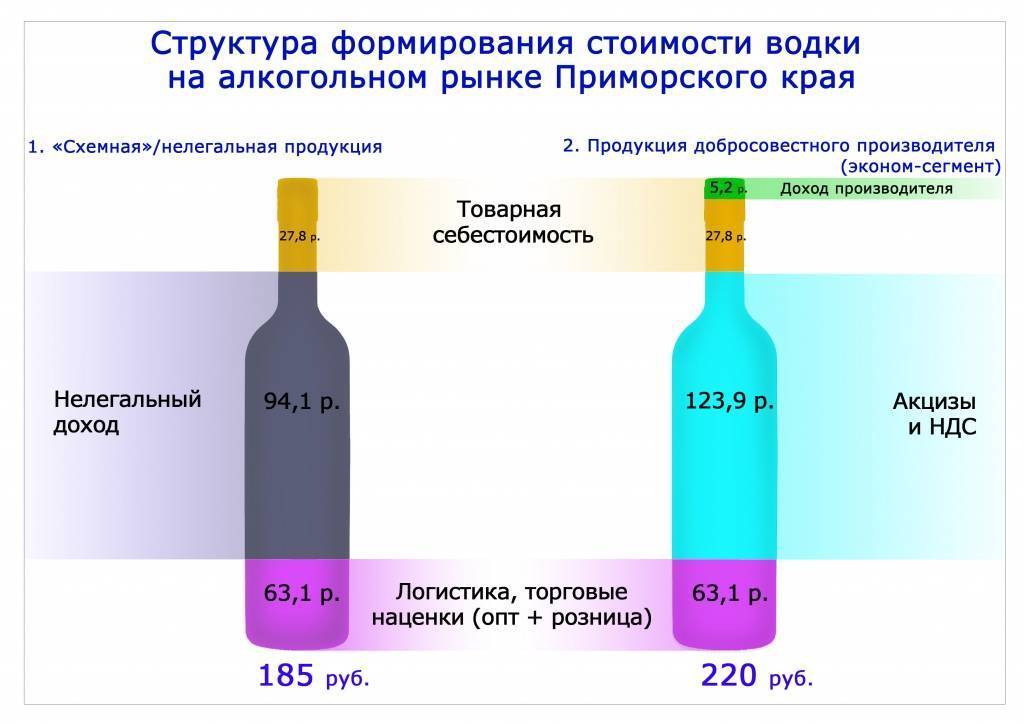

Этиловый спирт является основным источником дохода от применения акцизов. Акциз на алкоголь является наиболее выгодным для государства по сравнению с другими налогами. А ставки налога на водку намного выше, чем на другие спиртные напитки. Это аргумент в пользу сокращения производства этого напитка.

Сравнивая темпы за несколько лет, мы видим, что в 2021 году они остались практически на уровне 2021 года.

Как это повлияло на цены на алкоголь в различных торговых сетях, мы увидим ниже.

Акцизные марки на алкогольное сырьё

Согласно последней редакции Федерального №171-ФЗ от 22 ноября 1995 года, вступившей в силу 29 июля 2017 года, на любой алкогольной продукции, за исключением пива и его производных, сидра, пуаре и медовухи, должны размещаться специальные акцизные марки. Для алкоголя, произведённого на территории РФ и не предназначенного на экспорт, используются федеральные марки. Для импортируемого подакцизного товара – специальные акцизные марки. Получить их в уполномоченном органе (в т. ч. таможенном) может только та организация, которая способна предоставить документы на товар и имеет действующую лицензию на осуществление производства или торговли спиртосодержащей продукцией.

Независимо от своего вида каждая акцизная марка на алкоголь несёт на себе большой объём информации. Благодаря такой маркировке можно узнать о:

- стране происхождения;

- наименовании продукта;

- содержании в нём этилового спирта;

- объёме тары;

- наименовании производителя и его местонахождении.

Акцизная марка на алкоголь также несёт на себе подтверждение соответствия продукта действующим стандартам качества и безопасности, выступает подтверждением правомерности использования товарного знака.

Важно: производители и продавцы алкоголя обязаны самостоятельно заботиться о правильности нанесения федеральных и акцизных марок на тару. Они же отвечают за их подлинность.

Как закон № 101 связан с «алкогольными» акцизами

Многие люди даже не подозревают о том, как сильно на их жизнь влияют законы, которые выходят из-под пера народных избранников. Закон № 101 не является исключением, поэтому каждому гражданину, который имеет какое-либо отношение к алкогольной продукции, необходимо знать основные положения этого нормативно-правового акта. Закон № 101 внёс существенные изменения в процесс сбора акцизных отчислений, среди которых:

- Запрет на вычет по акцизам в ситуации возврата АССП.

- Предъявление особых требований к банковской гарантии.

- Полная регламентация действий сотрудников налоговой инспекции, которая направлена на повышение эффективности сбора данного налогового отчисления.

- Представление налоговой инспекции одной банковской гарантии, которая позволяет освободиться от авансового платежа при осуществлении экспортных операций со спиртсодержащими напитками.

- Значительное увеличение документооборота в электронном виде, для обеспечения большей прозрачности сделок связанных с реализацией этилового спирта.

Законодательные нововведения направлены не только на ужесточение контроля над оборотом спиртсодержащих жидкостей, но и призваны упростить процесс расчёта уплачиваемого акцизного сбора.

Что такое акцизы?

Акцизы относятся к косвенным налогам.

Акцизы относятся к косвенным налогам.

Их плательщики — организации и предприниматели, перемещающие подакцизную продукцию через границу РФ. Но, этот налог входит в стоимость подакцизных товаров, поэтому бремя налогоплательщика ложится на конечного потребителя.

Облагаются акцизами товары, спрос на которые не меняется из-за понижения или повышения стоимости. Устанавливается это косвенное налогообложение для перераспределения средств со сверхприбыли в бюджет страны или для защиты национальной продукции путём обложения акцизами импортных товаров. Начинающим участникам ВЭД будет полезно узнать, как вообще происходит . Об этом мы писали в прошлой статье, но, вернёмся к нашей теме.

Заключение

Акцизный сбор является обязательным косвенным налогом и составляющей частью итоговой стоимости продукции. Акцизы оплачивают производители продукции. Данный налог является еще одним источником поступления доходов в государственный бюджет, которые в последствие будут направлены на улучшение качества выпускаемой продукции.

Перед тем, как купить алкоголь, обязательно нужно проверить наличие акцизной марки на бутылке. Ежегодно в нашей стране погибают тысячи людей от употребления поддельных спиртных напитков. Акцизная марка – это не только подтверждение того, что за производство данной спиртосодержащей продукции был заплачен налог государству, но и гарантия безопасности напитка. Как должна выглядеть акцизная марка?