Образец договора купли-продажи квартиры через аккредитив

Договоренность об отчуждении жилья, которое проходит через АС, содержит универсальные и специальные пункты. К первым относятся те позиции в документе, которые считаются типичными для всех сделок по отчуждению недвижимого имущества. Это название договора, дата, место его составления, полномочия контрагентов, срок действия, порядок, период выполнения обязательств, ответственность.

Бланк соглашения купли-продажи через АС

Кроме этого, подписанты должны указать специальные сведения:

- организацию-эмитента, организацию-исполнителя (или объединить эти две функции в лице единой структуры);

- список бумаг, нужных для получения забронированной суммы;

- сроки осуществления оплаты;

- порядок погашения банковской комиссии.

При этом обязанность оплаты банковских услуг чаще всего возлагается на инициатора применения дополнительных защитных мер. Однако защищенными в конечном итоге становятся оба контрагента, поэтому они могут договориться поделить затраты.

Чем лучше банковской ячейки

Эти два способа обеспечения безопасности сделки похожи, но между ними есть и определённые различия. Использование банковской ячейки – более давний и распространённый способ.

А также заключается договор между покупателем, продавцом и банком.

В течение оговоренного срока открыть ячейку может только продавец при предъявлении определённого документа, после – покупатель. Аренда ячейки обойдётся дешевле – около 3 – 5 тысяч рублей.

В договоре аренды не фигурирует стоимость квартиры, поэтому возможно снижение налогов. Но в таком случае банк не проверяет правильность оформления и подлинность предъявляемых документов.

Кроме того, остаётся проблема транспортировки большой суммы наличных к месту проведения сделки и обратно, если какая-то или обе стороны не пользуются услугами этой организации.

То есть передача денег через аккредитив всё же обеспечивает большую безопасность, хотя и обходится дороже.

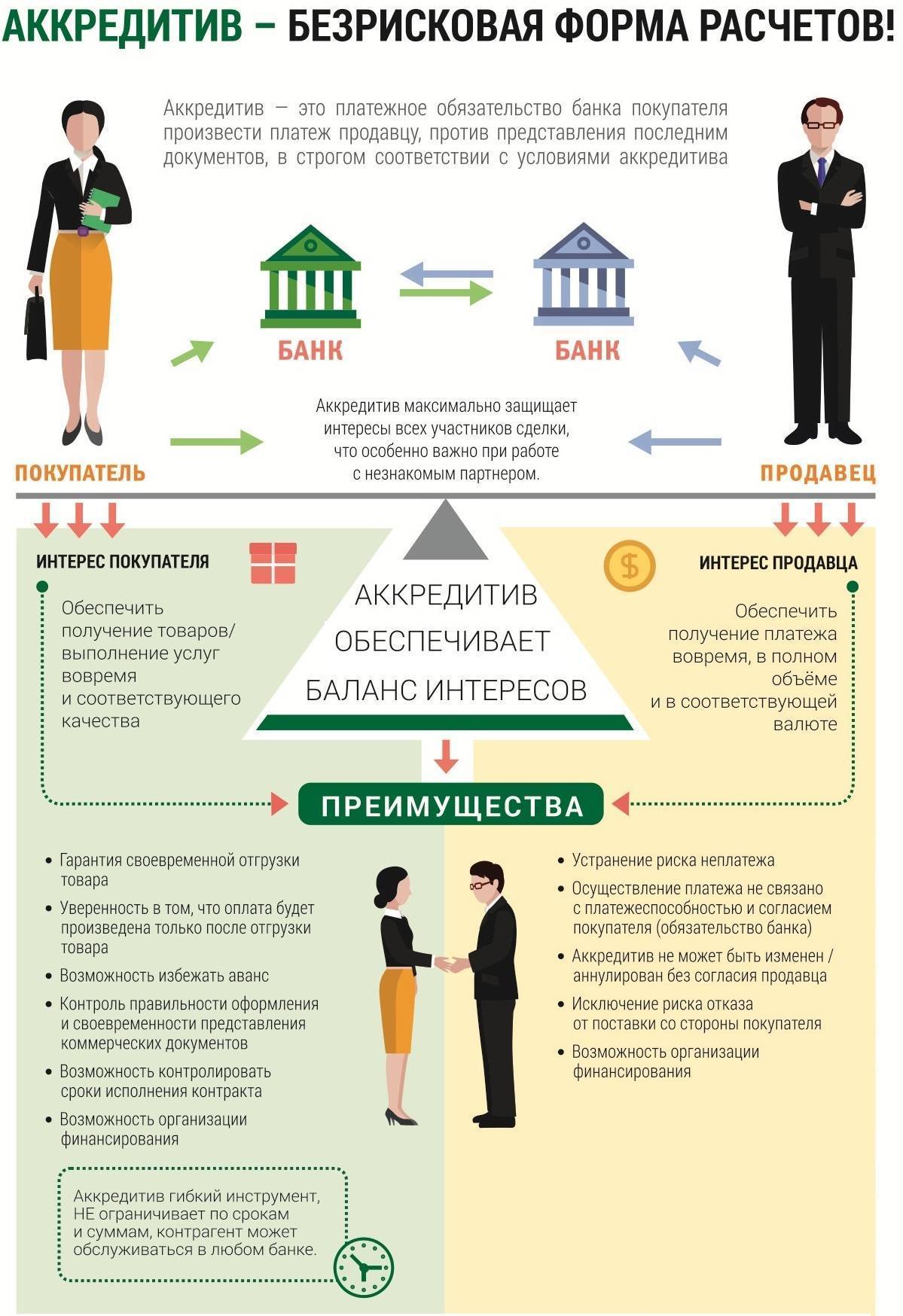

Аккредитив – относительно новый способ передачи денег по договору, в частности, при продаже недвижимости (квартиры). С его помощью сделка становится более безопасной для обеих сторон.

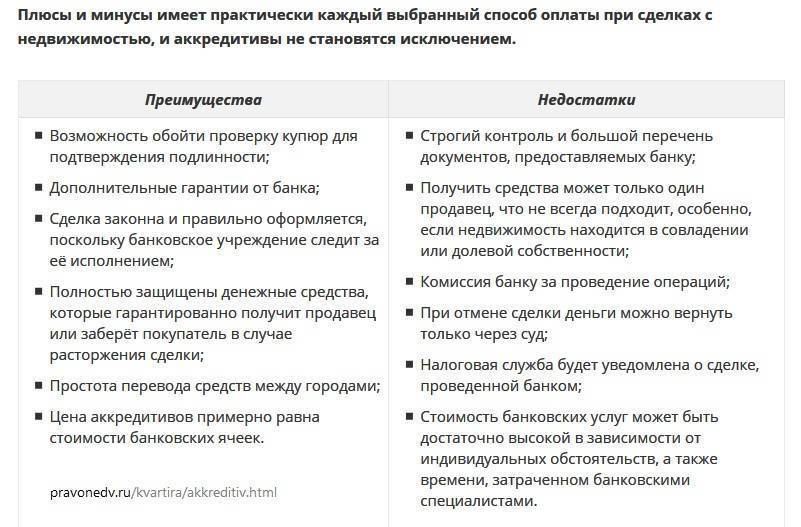

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

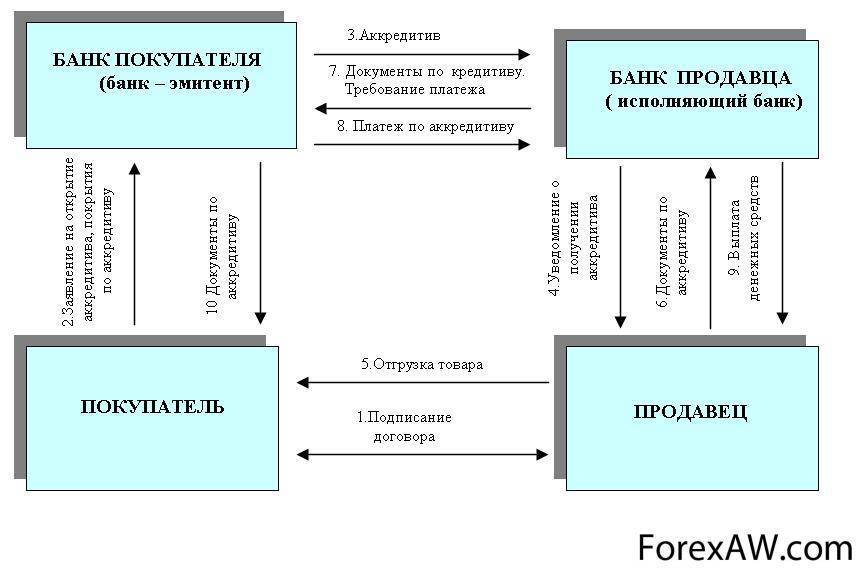

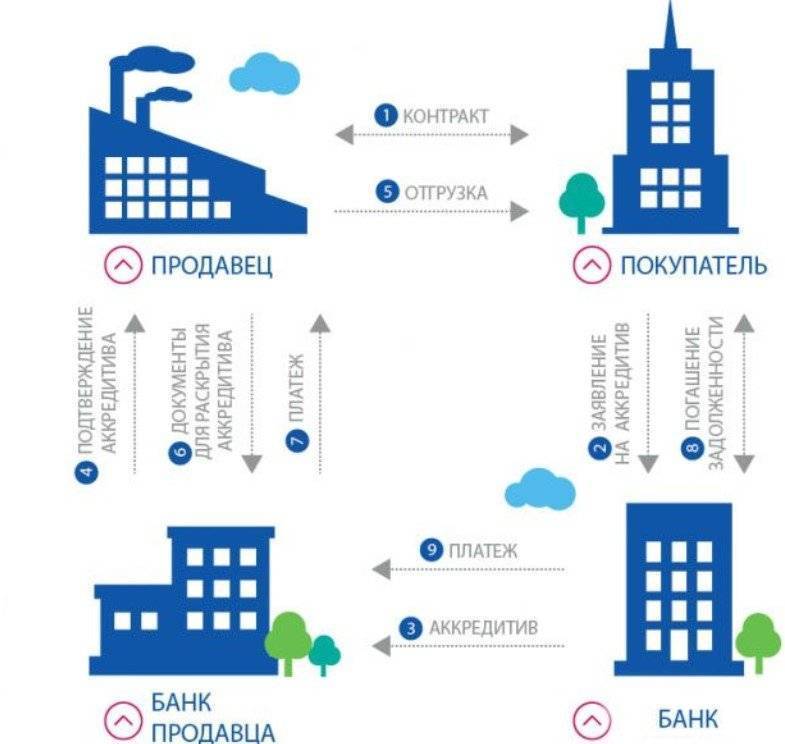

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами. Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Подобная схема расчетов уместна не только при сделках с недвижимостью

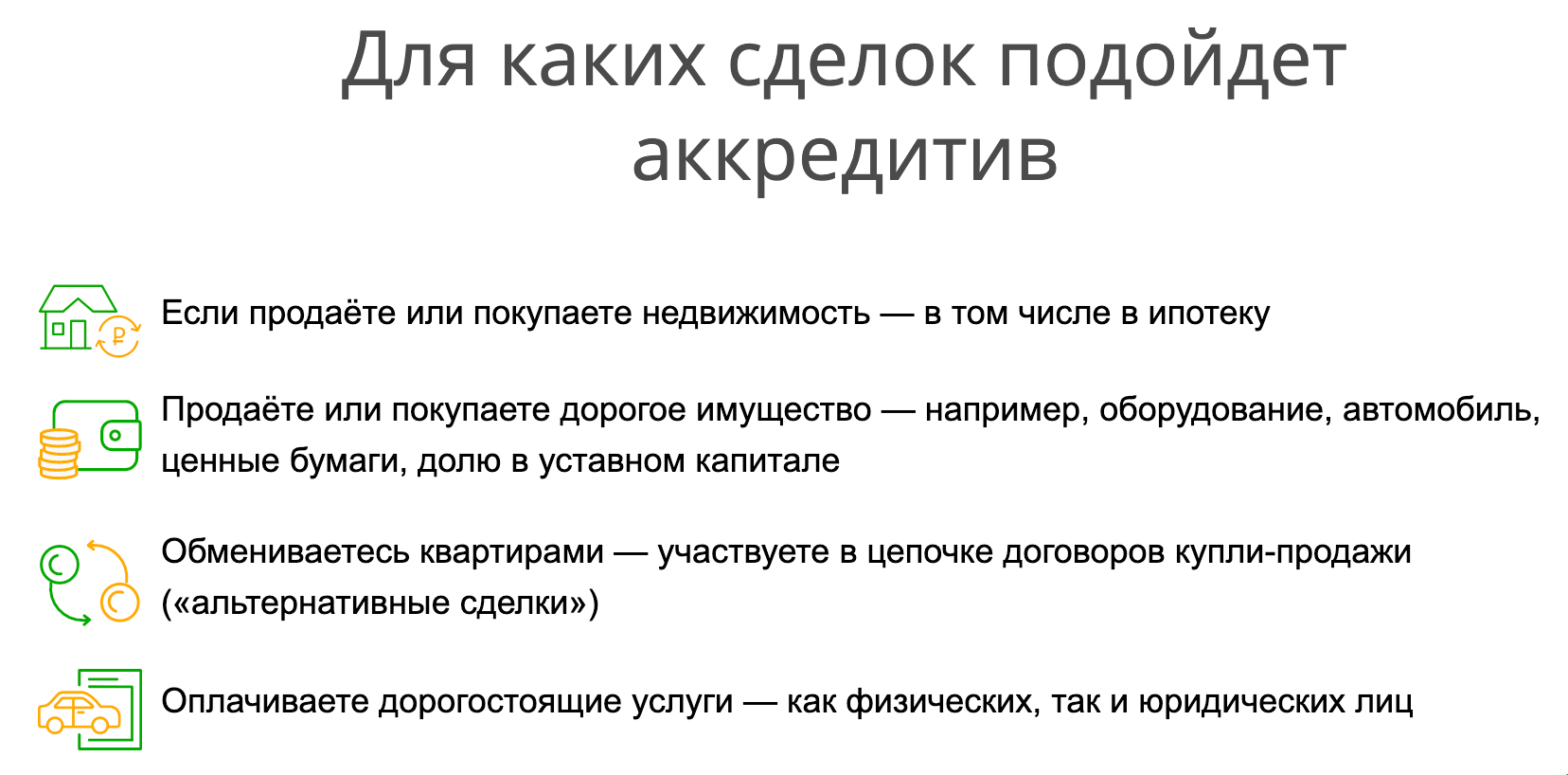

Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.

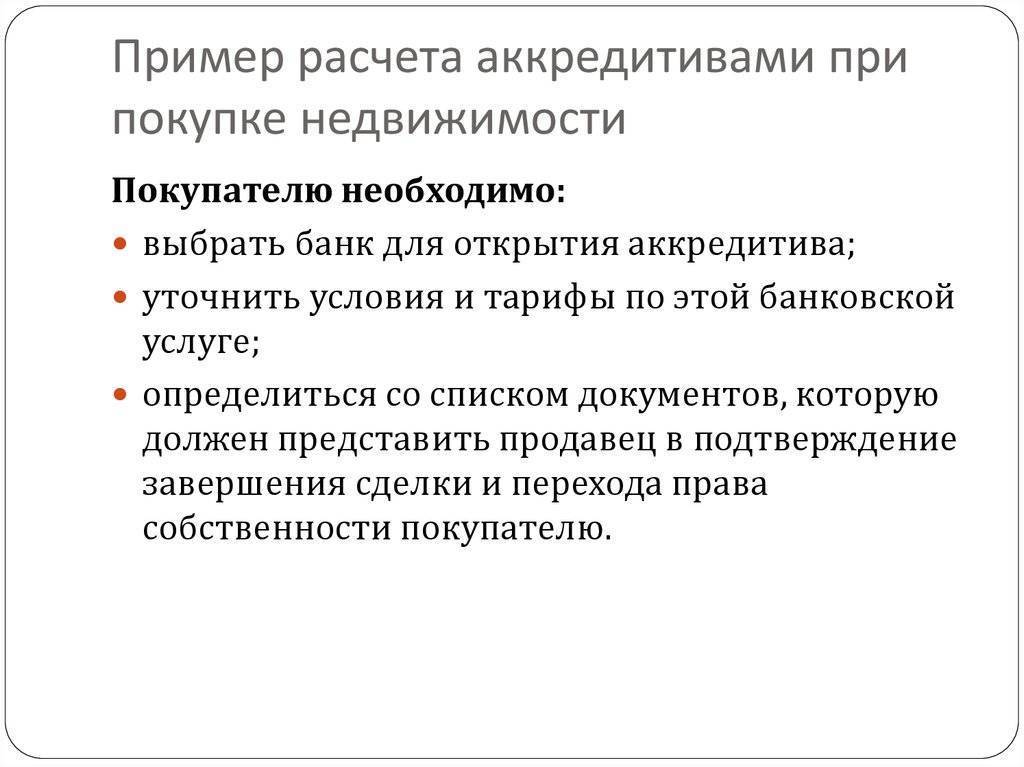

Порядок покупки квартиры через аккредитив

Существует определенный порядок, согласно которому проходит покупка квартиры или дома через аккредитив. Схема, по которой оформляется сделка, предусматривает такие шаги:

- Потенциальные подписанты обсуждают детали отчуждения. Если по всем существенным условиям достигнуто согласие, готовится текст договора купли-продажи.

- Стороны определяются с банком-эмитентом, банком-исполнителем. Можно выбрать одну структуру для всех манипуляций, это выгодно по времени и с финансовой точки зрения. Затем покупатель обращается в финучреждение, представляет сотрудникам имеющиеся документы на приобретение недвижимости.

- После изучения бумаг заключается аккредитивное соглашение, открывается АС.

- Приказодатель вносит деньги в сумме, достаточной для завершения покупки.

- Банковская структура уведомляет бенефициара о поступлении средств.

- Владелец квартиры приступает к выполнению условий договоренности, а после завершения всех манипуляций сообщает о проделанной работе банковское отделение.

- Банк проверяет представленные бумаги и проводит платеж продавцу.

Схема сделки

Преимущества и недостатки

Для физических лиц аккредитивы при покупке недвижимости имеет следующие преимущества:

- Обеспечение безопасности. Обе стороны застрахованы от имущественных потерь, так как сохранность денежных средств и недвижимости гарантируется банком. Вся процедура сделки более прозрачна, чем при использовании банковской ячейки.

- Исполнение договора. Участники защищены от недобросовестности другой стороны, так как в сделке присутствует третье лицо – банковское учреждение, играющее роль куратора. В одностороннем порядке нельзя изменить ранее оговоренные условия. Согласие на корректировку безотзывного аккредитива дают все участники сделки.

- Полная оплата.Банк на законодательном уровне отвечает за выполнение утвержденных условий. Покупатель обязан предоставить банку денежные средства для обеспечения сделки либо заключить соответствующий кредитный договор. Забрать деньги или использовать их на другие цели нельзя.

- Компромисс. Продавец и покупатель сами выбирают оптимальный порядок выплат и не зависят от рыночной ситуации.

- Законность. Банк следит за правильностью оформления всех документов, удостоверяется в «чистоте» продаваемого имущества. Покупатель вступает в право собственности после расчета и исполнения всех условий сделки. Продавцу перечисляют деньги после подтверждения факта перехода права собственности новому владельцу.

- Автоматическое продление и закрытие. Договор на аккредитивную оплату оформляется на любой срок. В условиях можно указать порядок продления (пролонгации) и закрытия. В случае неисполнения условий договора (на момент окончания срока действия аккредитива новый владелец не приобрел право собственности на недвижимость), забронированные средства перечисляются обратно на счет покупателя.

Недостатки аккредитивной формы расчетов:

- Длительность. Ход сделки контролируется третьей стороной (банком), которая тратит дополнительное время на проверку документации, подачу запросов в регистрирующие органы и т.д.

- Выплаты одному лицу. В аккредитивах при покупке недвижимости быть аппликантом может только одно лицо, то есть, деньги получает конкретный человек.

- Наличие комиссии. За открытие и сопровождение банки взимают определенный процент от перечисленной суммы, также устанавливают тарифы за дополнительные услуги.

- Передача сведений. Банк вправе сообщать налоговым органам о совершении купли-продажи и размере зачисленных средств.

Механизм работы аккредитива

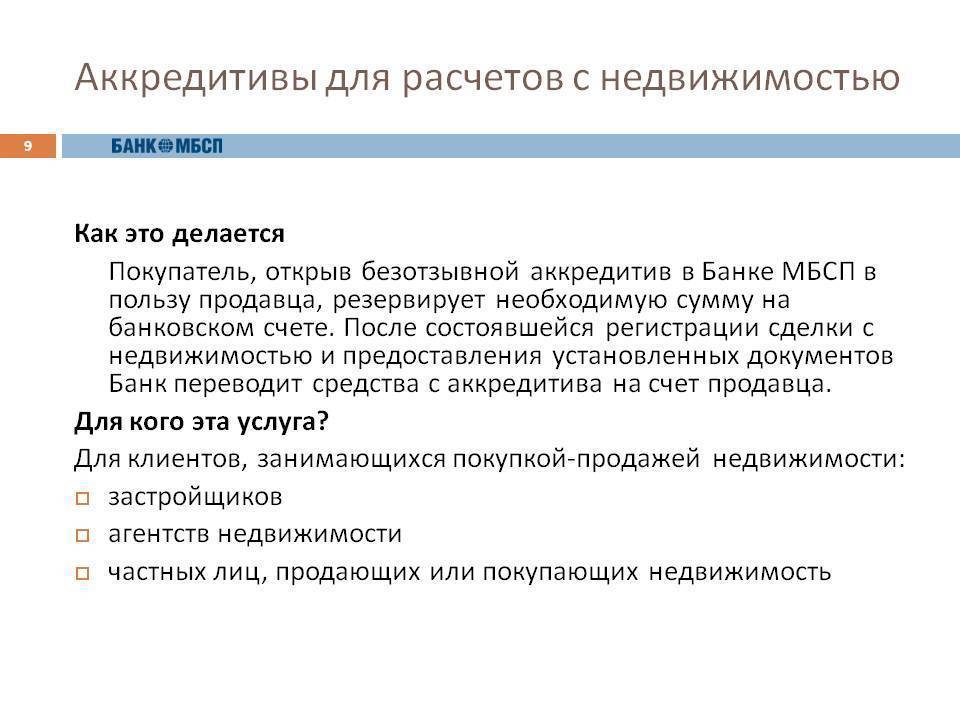

Аккредитив на покупку квартиры работает иначе. В Сбербанке или ином кредитном учреждении открывается специальный счёт, на котором продавец размещает деньги в сумме полной стоимости объекта недвижимости. Средства могут быть внесены как наличными через кассу, так и безналичным переводом.

Забрать их со счёта назад он после этого не сможет, пока не предоставит банку документальных подтверждений, что сделка отменена. В свою очередь, и продавец будет вправе распорядиться деньгами только после того, как документально подтвердит, что все свои обязательства перед второй стороной выполнил.

Оценивать соответствие ситуации условиям договорённостей сторон будут специалисты банка, таким образом, в сделку привлекается третья, незаинтересованная сторона, выступающая в роли арбитра.

При открытии аккредитива на сделку купли-продажи квартиры между сторонами и банком заключается отдельный договор, в котором детально прописываются все условия возврата денег одной стороне сделки или передаче их другой. Этот документ служит дополнительной гарантией и для участников сделки, и для банка от возникновения спорных ситуаций, в которых становятся как минимум трудно доказуемыми различные устные соглашения покупателя и продавца.

Продажу банк признает состоявшейся, когда продавец предоставит документы, подтверждающие государственную регистрацию отчуждения собственности. Зачастую (по некоторым сведениям, это практикуется, например, в Сбербанке), отдельно он по своим каналам проверит их подлинность непосредственно через Росреестр.

Преимущества и недостатки расчетов через ячейку

Положительно характеризуют применение арендованного сейфа следующие моменты:

- Значительно снижается риск последствий недобросовестного поведения покупателя: продавец уверен, что получит всю сумму. Особенно, если проверил деньги на подлинность.

- Так же защищена и покупающая сторона, ведь бывший владелец недвижимости получит деньги только после оформления перехода права собственности к новому хозяину.

- Ячейку можно арендовать на любой срок, это не стоит больших денег, а сохранность помещенных туда средств практически гарантирована.

Из недостатков применения расчетов через банковский сейф можно выделить следующее:

- Банковское учреждение не обязано проверять на подлинность ни деньги, помещаемые в ячейку, ни предоставленные продавцом документы о перерегистрации прав собственности.

- В договоре аренды не оговаривается сумма средств, которая будет помещена в сейф, этот вопрос обязан контролировать продавец.

- Покупателю, а затем и продавцу нужно будет перевозить большую сумму наличных денег: в день внесения их в ячейку и в день получения средств продающей стороной соответственно. Это влечет за собой определенные риски.

Преимущества и недостатки аккредитива

Аккредитив обладает объективными преимуществами в сравнении с другими способами расчета. Речь идет о следующих плюсах:

Гарантийно-обеспечительная составляющая

Если Продавец и Покупатель рассчитываются друг с другом в обычном формате, велик риск, что в последний момент кто-то из них передумает исполнять свои обязательства. При этом деньги за квартиру уже могут быть уплачены. Чтобы вернуть их, Покупателям нередко приходится обращаться в судебные инстанции, т.к. Продавцы медлят или просто отказываются возвращать полные суммы. В случае с аккредитивом такого не произойдет.

Однако аккредитив учитывает интересы не только Покупателя, но и Продавца. Деньги уже хранятся на счете, просто считаются для Продавца как бы «временно заблокированными».

Если же сделка сорвется по вине какой-либо стороны или по иным причинам, деньги с аккредитивного счета будут переведены обратно на счет Покупателя.

Безналичный расчет

Ни Покупателю, ни Продавцу не приходится напрямую взаимодействовать с крупной суммой денег (переносить по улице, переживать за сохранность и пр.). Средства переводятся со счета на счет.

Нет необходимости вносить задаток или аванс

И аванс, и задаток также выполняют гарантийно-обеспечительную функцию. Оба предварительных платежа уплачиваются еще на этапе заключения договора купли-продажи. Так подтверждается серьезность сторон и их намерение довести сделку до конца.

В случае с аккредитивом не требуется ни внесение задатка, ни внесение аванса, т.к. Покупатель кладет на специальный счет сразу всю сумму за квартиру. Соответственно, купля-продажа для обоих участников становится намного проще.

Нет необходимости оплачивать всю сумму по частям. Не нужно составлять расписки о получении денег

Иногда Покупатели договариваются с Продавцами о внесении денег по частям, т.к. боятся, что после единовременного расчета Продавец может просто взять и исчезнуть.

Оплата по частям влечет за собой определенные трудности, – сторонам приходится подробно расписывать все даты и суммы в договоре купли-продажи, а также дополнительно составлять расписки о получении денег. В случае с аккредитивом ничего из этого делать не нужно.

Однако вместе с этим аккредитивные счета имеют и некоторые минусы. Сюда относятся:

Возможное длительное ожидание

Банкам, предоставляющим аккредитивные счета, приходится работать с другими банковскими учреждениями. Например, аккредитивный счет может быть открыт Покупателем в «Сбербанке», в то время как Продавец числится клиентом «Альфа-Банка». Обеим кредитно-финансовым организациям понадобится взаимодействовать друг с другом – обмениваться информацией, пересылать документы и пр. На все это будет требоваться время.

Необходимость точного выполнения всех условий сделки

Деньги будут окончательно переведены Продавцу только тогда, когда стороны исполнят все договоренности и предоставят необходимую документацию. В этом может заключаться потенциальная проблема, ведь из-за малейшего непредвиденного обстоятельства дело способно «повиснуть в воздухе».

Необходимость уплаты комиссии

За открытие аккредитива понадобится уплатить определенную сумму, которую банки устанавливают самостоятельно.

Сегодня кредитно-финансовые организации (например, тот же «Сбербанк») предлагают своим клиентам возможность расчета и через банковскую ячейку, и через аккредитив. Большей популярностью и распространенностью пользуется первый способ, однако расчет с помощью аккредитива является более безопасным.

В случае с банковской ячейкой Покупатель кладет деньги в хранилище тайно, не раскрывая никому информацию о том, какая именно сумма была туда положена и была ли положена вообще. Здесь Продавцу остается разве что надеяться на честность Покупателя. Если обнаружится, что Покупатель нарушил какие-то условия оплаты, банк не будет нести за этой никакой ответственности. Кредитно-финансовая организация просто предоставляет ячейку, но не выступает фактическим посредником сделки.

Если же речь идет про аккредитив, то банк напрямую заинтересован в законности проводимой сделки. Кредитно-финансовое учреждение несет ответственность за нарушения аккредитивных условий, положений и обязательств (ст. 872 ГК РФ).

Аккредитив при покупке недвижимости в Сбербанке

Верным решением для физического лица при покупке дорогостоящих ценностей будет оформление аккредитива в Сбербанке. Сделки по приобретению недвижимости, дорогой техники, ценного антиквариата обычно сопровождаются авансовым платежом.

Преимущества продажи квартиры через получение аккредитива в Сбербанке предусматривают максимальное обеспечение безопасного проведения расчетов между лицами — участниками сделки. Продавец будет защищен от риска неполучения денежных средств при расчете покупателем за квартиру.

Услуга по своему назначению представляет способ расчетов, подобный банковской ячейке, но гораздо безопаснее за счет отсутствия риска недополучить денежную сумму.

Воспользовавшись услугой аккредитива физическое лицо не станет объектом мошеннических действий, так как расчеты между покупателем будут проводиться только в безналичном виде. С использованием такого договора физические лица защищены гарантированным проведением расчетов через Сбербанк.

Безналичный способ расчетов сохранит сбережения от возможных преступных действий при покупке и продаже квартиры, долей в уставном капитале, акций.

Преимущества аккредитива Сбербанка:

- Безопасность осуществления безналичных расчетов.

- Отсутствие необходимости осуществлять расчеты с наличными денежными средствами.

- Экономия времени на расчеты. Время оформления аккредитива составляет не более получаса.

Расчет можно проводить в любом из подразделений Сбербанка.

Условия

Желая воспользоваться аккредитивным договором клиенту необходимо иметь открытый счет в Сбербанке. Вид счета должен быть текущий или сберегательный. Если банковского счета нет, то его можно открыть для получения аккредитива. Документами, необходимыми для получения услуги являются:

- документ, удостоверяющий личность (паспорт),

- договор по сделке,

- заявление (образец тут:).

Стоимость

Проявление физическим лицом разумной предусмотрительности при сделках с недвижимым имуществом подразумевает возможность воспользоваться услугами Сбербанка по предоставлению аккредитива.

Услуги для физических лиц по предоставлению условий для проведения безопасной сделки экономически привлекательны ввиду их невысокой стоимости. Тарифы на аккредитив в Сбербанке устанавливаются индивидуально для каждого клиента исходя из следующих параметров:

- величина сделки,

- заемные средства,

- срок сохранности капитала.

Финансовая безопасность клиента при совершении покупки и продажи квартиры будет обеспечена аккредитивом по максимально выгодному тарифу. Примерная стоимость следующая:

- при условии, что продавец и покупатель находятся в одном территориальном подразделении банка, стоимость за услугу составит 0,2% от сделки.

- если клиенты находятся в разных подразделениях, то цена 0,3%

Так же необходимо заплатить 2000 рублей за обслуживание сделки. Если появится необходимость продлить действие услуги, комиссия составит еще 2000 рублей.

Оформление

Для оформления аккредитива в Сбербанке необходимо подать соответствующее заявление, в котором оговорены:

- Сведения о покупателе и продавце;

- За что производится платеж;

- Срок предоставляемой услуги;

- Размер денежной суммы;

- Вид;

- Необходимые для получения денежных сумм документы.

✅ Безотзывной покрытый аккредитив при покупке квартиры

При сделках по отчуждению жилья наиболее надежным считается безотзывной аккредитив. По такой схеме работает Сбербанк, качественно предоставляющий услуги за приемлемую оплату.

Согласно ст. 869 ГК РФ, безотзывное обязательство не может быть отменено без согласия получателя. Чтобы изменить или отменить такой аккредитив, банк-эмитент должен:

- по распоряжению Покупателя направить в адрес Продавца уведомление об изменении или упразднении обязательства;

- в ответ получить согласие Продавца.

Согласно п. 4 статьи, аккредитив по умолчанию является безотзывным, но в условии договора может быть прописано иное.

Особенности применения в России

Есть некоторые ограничения в задействовании аккредитива при покупке российской недвижимости. Принцип гарантии не работает в отношении сделки, где владельцев, продающих жилье, несколько.

Несмотря на высокий уровень безопасности, если переоформление недвижимости сорвано, покупатель сможет вернуть деньги исключительно в судебном порядке. Дорогостоящая услуга гарантирует лишь запрет доступа продавца к средствам на счете, усложняя процедуру завершения сделки. Это вынуждает многих идти на риск, особенно, если средства нужны срочно.

Доля случаев покупки квартиры без гарантий со стороны банка гораздо выше, ведь продавцу приходится ожидать получения покупателем новой выписки, подтверждающей возникшую запись о переходе собственности в руки другого владельца. С другой стороны, аккредитив при ипотечном кредитовании происходит так же часто, как и ситуаций оформления жилищного займа в банке.

В чем плюсы аккредитива

Помимо гарантированного соблюдения условий договора, есть и другие положительные стороны:

- Сделка считается исполненной, когда покупатель становится собственником и в отделении Росреестра выдается справка.

- Новый собственник избавлен от волнений по поводу возможного отказа прежнего хозяина на этапе подписания соглашения.

- Средства возвращаются также при истечении срока, отведенного для перерегистрации собственности.

- Отсутствуют риски по покупке объектов, находящихся под обременением или с ограничением права распоряжения. Тщательную проверку выполнит банк, открывший аккредитивный счет.

- Не нужно беспокоиться по поводу сохранности и подлинности купюр, так как процедура расчета с продавцом происходит безналичным способом.

Минусов аккредитива достаточно. Подготовка к аккредитиву лишь усложняет документооборот и добавляет время для проведения сделки. Безналичные расчеты с гарантией банка по расходам для клиентов сопоставимы с услугой банковской ячейки, однако некоторые финансовые структуры назначают чрезмерные тарифы, что отпугивает потенциальных клиентов.

Не все банки оказывают услуги по аккредитиву. Из числа наиболее известных структур подобные сделки оформляют в Сбербанке, Альфабанке, в ВТБ. Если оформляется аккредитив Сбербанка для физических лиц, тарифы следует уточнять на предварительной консультации. Так как каждая финансовая организация устанавливает свои правила предоставления услуги и стоимость, рекомендуется изучить предложения нескольких банков, прежде чем обращаться в одно из учреждений.

В процессе подготовки и переоформления собственности привлекают к работе юристов и нотариусов, гарантирующих юридическую чистоту и правильность составления документов, однако ручаться за безопасные расчеты с продавцом ни тот, ни другой не будет. Уберечь от риска принятия фальшивых купюр и кражи крупных сумм позволит применение услуги банка, гарантирующей благополучную передачу безналичного расчета.

Рекомендуем дополнительно посмотреть видео на тему: плюсы аккредитива при сделках.

https://youtube.com/watch?v=YQ5vGlAzRQ8%3F

2021 zakon-dostupno.ru

Возможные риски

У любой сделки с участием больших денежных средств есть подводные камни. В данном случае они не столь весомы, как при расплате наличными, но всё-таки не обошлось без минусов:

- услуга стоит недёшево;

- условия заключения сделки не обладают гибкостью, придётся переплачивать, если не удастся уложиться в срок, определённый контрактом;

- не предусмотрен досрочный вывод суммы со счёта;

- использование аккредитивного счёта с последующей передачей средств продавцу недвижимости — процедура длительная, связанная с потерей денег и времени;

- банк не скрывает от ФНС особенности сделки, что может привести к проблемам с налоговыми органами.

Как видно из сказанного, нет опасности стать жертвой мошенников, риски для покупателя и продавца минимальны. Но за такую возможность приходится платить дополнительным временем и деньгами.

Зависание денег

С этой проблемой уже сталкивались участники сделок: деньги после исполнения аккредитива, то есть на этапе их передачи продавцу, могут неожиданно зависнуть на неделю.

Аккредитив считается одной из самых медленных схем расчётов.

Такие же нарекания есть к работе недавно открытого Центра недвижимости Сбера (ЦНС), который занимается безналичными переводами по сделкам.

За эту неделю продавец может взбрыкнуть и ударить по тормозам: договор досрочно расторгается и квартира уходит другому покупателю. Бывший участник сделки деньги не теряет, но выгодный вариант может уйти. Деньги за оплату аккредитива, понятное дело, никто не вернёт.

Опрошенные нами эксперты также советовали внимательно изучать условия договоров с банками. В некоторых из них возможен вариант, когда банк принимает документы, подтверждающие факт регистрации сделки, только от покупателя (не от продавца). До его прихода депонированные деньги будут висеть на счету. Покупатель к этому времени уже получил ключи на квартиру и зарегистрировал права на недвижимость. Он может и не торопиться с визитом в банк, а продавец из-за этого не сможет получить свои кровные.

В каких банках можно оформить аккредитив?

В этой сфере услуг устоялось пять банковских организаций, на которых приходится почти 85% всех открытых и закрытых в стране аккредитивных счетов. Соответственно, имеет смысл рассмотреть именно их условия, а не предложения менее известных банков.

| Наименование банка | Тарифы за квартал в рублях |

|---|---|

| Сбербанк | За переводы между физлицами: 0,2 % от общей суммы платежа, что в среднем составляет 1500-5000 рублей. Перевод между физлицом и юрлицом обходится в 2500-15000 рублей (0,5% от общей суммы платежа). |

| ВТБ | В рамках ипотеки для физических лиц — фиксированные 1500-4500 рублей в зависимости от суммы перевода. Для остальных переводов 0,2% от суммы, т.е. 1500-5000 рублей в среднем. |

| Россельхозбанк | 0,15-0.2% от суммы, от 1000 до 15 000 рублей. |

| Альфа-Банк | 0,15-0.2% от суммы, но не меньше 50 долларов. |

| ЮниКредитБанк | 0,5%, но не меньше 12 500 рублей. |

Порядок расчета

На примере покупки квартиры расчет при помощи аккредитива выглядит так:

- Главные участники (аппликант, бенефициар) принимают решение о форме расчета, определяют ключевые условия сделки между собой, согласовывают проект договора о купле-продаже с банком, предоставляющим аккредитив, заключают его на указанных условиях.

- Покупатель по заявлению открывает счет и аккредитив в банке-эмитенте.

- Банк готовит документы. Оригинал аккредитивного договора специалист передает будущему владельцу недвижимости либо уполномоченному банку, где находится счет покупателя.

- Договор купли-продажи регистрируется в Росреестре.

- Продавец собирает пакет оригинальных документов и отдает в банковское учреждение, выступающее гарантом сделки.

- Банк тщательно проверяет его на предмет правильности, достоверности и соответствия закону. Если к документам нет претензий, то производится оплата в пользу бенефициара (продавца).

Процедуру расчета с помощью аккредитива можно значительно упростить, если продавец и покупатель заранее откроют расчетные счета в одном финансовом учреждении.

При заключении договора надо обратить внимание на следующее:

- Правильность внесения данных об участниках, продаваемой недвижимости (цена в национальной и иностранной валюте при необходимости).

- Описание условий аккредитива (его вид, порядок и сроки выплаты, пакет документов).

- На кого возлагается оплата расходов (комиссии банка) и ответственность за своевременную регистрацию договора по купле-продаже квартиры.

- Что считается исполнением обязательств покупателя и продавца.

Важные моменты

Срок аккредитива устанавливается сторонами таким образом, чтобы у сторон было время передать жилье и завершить регистрацию сделки, как правило, длина срока составляет 30 дней, но может быть продлена по соглашению сторон в случае возникновения непредвиденных обстоятельств.

Продление срока одной стороной возможно при наличии уважительных причин:

- болезни;

- смерти родственников;

- действия непреодолимой силы.

Все причины для продления срока должны быть перечислены в дополнительных условиях договора покупки с указанием списка документов и справок, которые нужно предъявить банку для доказательства таких причин.

Если стороны условились, что покупатель не может снимать деньги со счета раньше установленного срока (например, из-за финансовых затруднений), необходимо указать в типе аккредитива – безотзывной, в противном случае он будет считаться отзывным автоматически (п. 3 ст. 868 Гражданского кодекса).

Аккредитив позволяет застраховать участников сделки от потери денег, но требует внимательного составления текста договора и выбора типа аккредитива в зависимости от конкретных обстоятельств. Для защиты вложений следует обращаться в надежную кредитную организацию и консультироваться с юристами при составлении договора.

Раньше Покупатели вносили деньги за недвижимость преимущественно в наличном формате. Однако сегодня они могут совершить аналогичную операцию в безналичном формате – путем использования аккредитива. Что же это такое, и каковы плюсы аккредитива в сравнении с другими способами оплаты?

Схема проведения расчетов по аккредитиву

Шаг #1: Заключение договора между покупателем и продавцом

Продавец и покупатель составляют договор (поставки, купли-продажи, оказания услуг и прочие), в котором обязательно прописывается аккредитивная форма расчетов. При этом нужно понимать, что банки-участники несут ответственность исключительно за проверку коммерческих документов и перечисление денег. К качеству поставленных товаров и оказанных услуг они не имеют отношения.

Шаг #2: Открытие аккредитива

Покупатель предоставляет в банк-эмитент документы, оформленные совместно с продавцом, и пишет заявление. Оплачивает комиссионное вознаграждение и вносит всю сумму на аккредитивный счет. Сделка также может финансироваться кредитными средствами либо по соглашению с банком-эмитентом деньги могут быть внесены позже. Условия аккредитива для продавца и покупателя будут зависеть от выбранного вида аккредитива, а также от требований банка-эмитента.

Пример

В «Промсвязьбанке» у юрлица-покупателя есть возможность открыть трансферабельный, подтвержденный или неподтвержденный аккредитив. В заявлении нужно указать условия поставки, способ исполнения аккредитива, описание поставляемых товаров (работ, услуг), перечень документов и другие параметры сделки в соответствии с установленной банком формой. Дополнительно «Промсвязьбанк» предлагает услугу постфинансирования – покупатель может использовать кредитные средства банка для оплаты товаров (услуг) продавца в рамках подтвержденного аккредитива.

Шаг #3: Уведомление об открытии аккредитива

Банк-эмитент составляет и отправляет уведомление в исполняющий банк о том, что был открыт аккредитив, которое содержит реквизиты продавца, сумма, срок действия, условия исполнения и другие важные параметры.Исполняющий банк, в свою очередь, направляет информирование продавцу.

Шаг #4: Выполнение продавцом своих обязательств

Продавец отгружает товары, оказывает услуги, переоформляет права собственности на недвижимость, в общем, выполняет все свои обязательства по договору с покупателем.

Шаг #5: Предоставление продавцом подтверждающих документов

Продавец собирает все документы, которые были оговорены с покупателем, и предоставляет их в исполняющий банк для проверки: транспортные накладные, счет-фактуры, коносаменты, акты оказанных услуг и прочее. Если по экспертному мнению исполняющего банка пакет документов соответствует требованиям, то он пересылает их в банк-эмитент как подтверждение исполнения аккредитива.

Шаг #6: Выплата продавцу денежных средств

На этом этапе порядок взаиморасчетов между всеми сторонами зависит от условий сделки. Например, при использовании покрытого аккредитива нужная сумма уже будет на счетах исполняющего банка и он сможет сразу перевести деньги продавцу. Если аккредитив является непокрытым, то исполняющий банк будет снимать деньги с корреспондентского счета банка-эмитента, запрашивать у него банковский перевод или использовать другой способ возмещения понесенных расходов.

Заключение

Сделка с недвижимостью — нечастая процедура для граждан РФ, поэтому к ее осуществлению подходят ответственно и внимательно. Гарантию безопасности дает создание аккредитива между участниками. Эта операция не распространена в пределах России, однако имеет достаточно плюсов и способна предоставить выгодные условия.

Аккредитив имеет много разновидностей и подойдет как для физических, так и для юридических лиц. В любом случае стороны могут установить свои требования, обязательные к исполнению. Банки РФ, выбранные в качестве оформителей аккредитивов, несут ответственность за законность сделки и правильность оформления документов.

Watch this video on YouTube

Сравнение и выводы

И аккредитив, и банковская ячейка защищают права сторон сделки. Покупатель гарантировано получает искомое жилье, а продавец свои деньги. Аккредитивная форма более надежна, так как документы подвергаются тщательной проверке со стороны банка. Если вы мнительный человек или имеете основания сомневаться в добропорядочности продавца, применяйте аккредитив, так вы обезопасите себя максимально.

Процесс использования в расчетах банковской ячейки немного проще, а стоимость аренды сейфа намного дешевле аккредитивных услуг банка. В настоящее время такая форма оплаты сделок с недвижимостью наиболее применима на отечественном рынке.