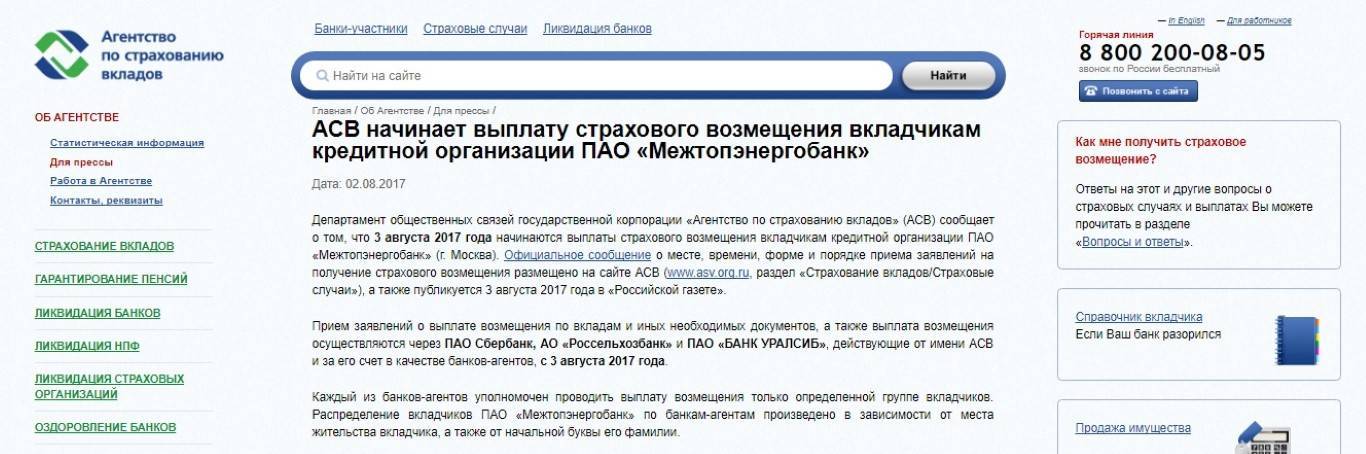

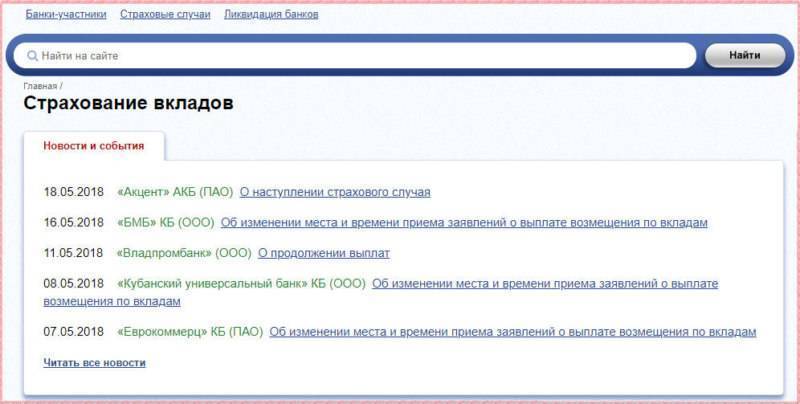

Схема голосового меню АСВ

Пользователь, дозвонившийся до горячей линии АСВ, попадает в интерактивное голосовое меню, где ему следует выбрать соответствующий раздел. Каждый из разделов имеет свой порядковый номер на клавиатуре телефона.

- Под цифрой 1 скрывается информация о Бинбанке. Если нажать на эту клавишу набора, клиент прослушает сообщение автоинформатора о том, что Агентство по страхованию кладов приняло решение о финансовой поддержке Бинбанка для его дальнейшего роста и развития. В сообщении также сказано, что Бинбанк работает в прежнем режиме, никаких проблем с функциональностью банка нет. Это своеобразное «послание» клиентам кредитной организации, которые волнуются за свои вклады, кредиты и прочие ценности, находящиеся в кредитной организации.

- Под этой цифрой находится раздел со справочной информацией по страховым случаям с выплатой вкладов обанкротившимися банками или кредиторами с отозванной лицензией. Если клиент является вкладчиком банка, у которого отозвана лицензия, либо он был признан банкротом и т.п., то ему нужно нажать цифру «2» главного голосового меню и ознакомиться с инструкцией действий от АСВ.

- Под цифрой 3 можно узнать статус рассмотрения претензии. Если вы ранее направляли в АСВ претензию или какое-то заявление, статус его рассмотрения можно узнать под цифрой 3. Клиенту нужно заранее подготовить паспорт и номер заявления, чтобы сотрудник мог идентифицировать пользователя.

- Этот раздел предназначен для заемщиков, у которых есть действующий кредит в обанкротившемся банке или организации с отозванной лицензией. Здесь заемщика подробно проинформируют о дальнейших действиях, способах и каналах погашения задолженности по кредиту, новых реквизитах для оплаты, если это предусмотрено и т.д.

- Под цифрой 5 можно получить информацию о расчетах с кредиторами. Раздел выделен преимущественно для юридических лиц.

- Цифра 6 главного голосового меню предназначена для клиентов, у которых есть вопросы по другим темам.

Список примерных вопросов, которые можно задать по телефону горячей линии АСВ:

- Как вернуть вклад, если у банка отозвали лицензию?

- Где получить страховую выплату по вкладу банка с отозванной лицензией?

- Мой банк не выдает мне вклад, но у него не отозвана лицензия. Что мне делать?

- По каким реквизитам платить кредит банку с отозванной лицензией? Надо ли вообще его платить и т.д.

Если клиент не выберет ни одну из категорий голосового меню, его вызов будет автоматически переадресован на оператора. После этого последует соединение со специалистом АСВ, который окажет квалифицированную информационную помощь.

Бесплатный номер горячей линии 8800 не имеет специальной цифры для быстрого соединения с сотрудником агентства. Если клиент хочет поговорить с реальным консультантом и задать ему все интересующие вопросы, сначала ему придется прослушать голосовое сообщение автоинформатора.

Какие особенности имеет конкурсное производство?

Среди ситуаций, которые считаются особенно актуальными для начала конкурсного производства:

- Арбитражный суд принял решение про отстранение управляющего;

- при судебных разбирательствах актуальная кандидатура управляющего не представлялась;

- ранее полученная компанией лицензия, по которой она может осуществлять привлечение финансов, права на которые закрепляются за физическим лицом.

Важно осознавать, что проведение ликвидации означает, что АСВ будет пытаться всеми способами возобновить тесный контакт с органами контроля, включительно с ЦБ. Под ответственность АСВ также определение сделок, вредящих организациям

Дополнительно проводится поиск имущества, удерживаемого без законного основания

Под ответственность АСВ также определение сделок, вредящих организациям. Дополнительно проводится поиск имущества, удерживаемого без законного основания.

Главные положения ГК по АСВ и ликвидации банков

После того, как стала доступна функция страхования вкладов все коммерческие организации стали значительно более конкурентоспособным. В дальнейшем это создало предпосылку для более качественного налаживания сервиса и расширению клиентской базы.

На сегодняшний день деятельность страхового агентства позитивно влияет на количество и прирост депозитных вкладов граждан Российской Федерации во всех финансовых организациях. Сам процесс страхования вкладов, является на сегодняшний день обязательной процедурой для всех кредитных и финансовых организаций, которые привлекают своих граждан.

Вклады физ лиц: страховка

Согласно законодательным нормам сумма страхового возмещения в банках, в случае если наступил один из страховых случаев, должна быть выплачена в стопроцентном размере от сделанного депозитного вклада. Однако установлено и лимитное значение, которое равняется сумме в полтора миллиона рублей для тех страховых случаев, которые произошли позже 2014 года.

Здесь также стоит отметить, что в случае если вкладчик имеет несколько вкладов в одной банковской организации, то ему будут перечислены средства по каждому из них. Однако общая сумма не может превысить отметки в полтора миллиона рублей.

В случае если в банковской организации действует договор эскроу, то сумма вклада будет выплачена также в стопроцентном размере. Однако здесь на законодательном уровне также установлен лимит в десять миллионов рублей. Также стоит отметить что денежные средства по таким договорам будут возвращены в отдельности от остальных.

В случае если депозитные вклады были размещены в иностранной валюте, то сумма, которая будет возвращена будет пересчитана в рублевом эквиваленте согласно актуальному курсу.

Обращение о предоставлении кредитных каникул*

- Указание фамилии, имени, отчества (при наличии), своего адреса электронной почты, заполнение всех полей формы является обязательным.

- Информация о кредитных каникулах представлена в разделе «Для заемщиков ЛФО»

- Содержащиеся в поступающих обращениях персональные данные и иные охраняемые в соответствии с законодательством Российской Федерации сведения обрабатываются Агентством с соблюдением требований законодательства Российской Федерации.

- Заполнение формы подтверждает наличие условий для физических лиц, предусмотренных пунктами 1-3 части 1 статьи 6 Закона.

– размер кредита (займа), предоставленного по кредитному договору, не превышает максимальный размер кредита, установленный в постановлении Правительства Российской Федерации от 03.04.2020 № 435 для кредитов, по которым заемщик вправе обратиться с требованием к кредитору о предоставлении льготного периода в соответствии с Законом;

– среднемесячный доход/совокупный среднемесячный доход всех созаемщиков по кредитному договору за месяц, предшествующий месяцу обращения с настоящим заявлением, снизился более чем на 30% (тридцать процентов) по сравнению со среднемесячным доходом за 2019 год;

– на момент обращения с заявлением в отношении кредитного договора не действует льготный период, установленный в соответствии со статьей 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (ипотечные каникулы), а также льготный период, установленный в соответствии со статьей 7 Закона. - Заполнение формы физическим лицом подтверждает понимание следующей информации:

– кредитор имеет право запросить документы, подтверждающие соблюдение условия, указанного в пункте 2 части 1 статьи 6 Закона, в порядке и сроки, предусмотренные частью 7 статьи 6 Закона, и в этом случае должен представить указанные документы в течение 90 дней после дня представления кредитору заявления. При наличии уважительных причин непредставления кредитору таких документов в течение 90 дней после дня представления кредитору заявления необходимо известить об этом кредитора, после чего срок предоставления документов кредитору может быть продлен на 30 дней;

– кредитор имеет право осуществить проверку сведений и документов, подтверждающих наличие условий для установления льготного периода, и в случае неподтверждения таких оснований, а равно в случае предоставления недостоверных сведений и (или) документов льготный период будет в соответствии с частью 30 статьи 6 Закона признан неустановленным, а условия кредитного договора неизмененными, включая начисление санкций за ненадлежащее исполнение обязательств в соответствии с условиями договора и возможного ухудшения кредитной истории заемщика в этой связи;

– по истечении льготного периода необходимо осуществлять погашение задолженности в соответствии с уточненным Графиком платежей по кредиту (займу), направленным кредитором.

* Обращения рассматриваются в соответствии с Федеральным законом от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

Какие ситуации можно считать страховыми?

Страховой случай представляет ситуацию, наступление которой гарантирует гражданину компенсацию в денежном эквиваленте. По актуальному законодательству такими случаями можно считать:

- НБ ввел запрет на компромисс по кредитным требованиям со стороны финансовых компаний;

- невозможность продолжения финансовой деятельности организацией, в результате ликвидации или отзыва лицензии.

Из законодательных норм следует, что при ликвидации банков вклады возвращаются в их 100% размере. Но при этом нельзя рассчитывать на полную компенсацию, если сумма превышает законное ограничение в 700 000 руб.

Когда депозиты открываются в иностранной валюте, выплаты по компенсациям осуществляется в национальной валюте. Курсом при этом считается актуальный курс НБ.

В чем заключается банковская проблема, которую решает АСВ?

Агентство по страхованию регулирует процедуру, по которой банковские учреждения проходят процесс ликвидации. Основная задача агентства заключается в контроле средств. Это распространяется также на организации, лицензия которых была отозвана.

Переход РФ на основы рыночной экономики оказал прямое влияние на статус банков в глазах населения. Их репутация значительно ухудшилась, в результате чего количество вкладчиков снижается на регулярной основе.

Процесс ликвидации рухнувших банков помогает справиться с проблемой, когда деятельность банковского учреждения ассоциируется у вкладчиков с потерей денежных средств.

Из-за такого недоверия, как показывает официальная статистика, население предпочитает хранить свои денежные средства альтернативными способами, путем приобретая:

- недвижимость;

- изделия из золота;

- драгоценные металлы.

Какие основные принципы работы агентства?

На данный момент суммы проблемного страхового возмещения составляют несколько трлн руб. Участники системы регулируются положением Федерального закона под номером 117. Орган, проводящий контроль операции при этом ЦБ (он также занимается вопросами выдачи или отзыва лицензии). Роль основного страховщика в этой ситуации берет на себя агентство по страхованию.

В поле ответственности агентства по страхованию находится:

- укрепление экономического положения организации, включительно путем назначения конкурсного управления;

- разработка фонда для вклада финансов;

- контроль реестра участников в ССВ;

- оплата по компенсациям в при случае, что относится к страховому.

При отсутствии кредиторов, функционирование механизма невозможно (их участие обязательно). Одно из основных требований заключается в проведении выплат вкладчикам от финансовой организации.

Процесс принудительной ликвидации

Запуск ликвидации в принудительном порядке возможно исключительно при подаче заявления со стороны ЦБ (до проведения выплат по компенсациям в результате утраты актива). При этом принять соответствующее решение может только Арбитражный суд.

Такое развитие событий возможно, если оформленного на организацию имущества будет достаточно для полноценного проведения выплат по долговым обязательствам (исключительно в их полном объеме).

Что такое агентство по страхованию вкладов

Для того, чтобы повысить доверие граждан к банковским структурам было создано агентство по страхованию вкладов. Его целью является предоставление гарантий того, что в случае банкротства банков деньги самих вкладчиков будут возвращены. Ниже в статье будет подробно рассмотрены все законодательные базисы данной организации. Агентство по страхованию вкладов является корпорацией деятельность которой осуществляется на государственном уровне. Ее основной деятельностью является страхование банковских вкладов граждан страны.

Агентство по страхованию вкладом

В настоящее время страхование депозитных вкладов приобретает большое значение для развития рынка финансовых услуг. В последующем от создания данной организации выигрыш получили практически все стороны. К ним можно причислить банковские организации разной формы собственности, само государство, и что особенно значимо население Российской Федерации. Как показала практика создание данного агентства значительно повлияло на уровень доверия к финансовым структурам, что в свою очередь дало мощный толчок в развитии банков.

При этом стоит отметить, что сложилась такая ситуация, когда плодотворная работа с финансовыми потоками населения страны отдавалась в зону влияния Сбербанка, а также ряда других крупных отечественных и иностранных банковских организаций.

Согласно законодательству, принятому в 2003 году, было создано данное агентство. Кроме того, всеми последующими поправками к законопроекту и внесению разных дополнений. В результате на сегодняшний день его деятельность связана с выплатами страховых взносов за произошедшие страховые случаи.

Также стоит отметить, что страхование вкладов граждан не является единственной функцией данного агентства. Помимо этого, оно занимается:

- Выплатами денежными компенсаций (при условии, что наступили страховые случаи);

- Ведение особого реестра (он необходим для проведения учета всех банковских организаций, которые участвуют в страховании вкладов);

- Принятие в участии организации страхового фонда (при этом будет учитываться информация не только о самих взносах вкладчиков, но и все взносы всех участвующих банков);

- Осуществление контроля за расходами страхового фонда (он будет организовываться с помощью взносов банковских организаций участников и самих вкладчиков).

Какие конкретные предложения от АСВ по ускоренной ликвидации банков?

АСВ готовит реформу, которая позволит ускорить процесс ликвидации банковских учреждений. Одно из основных направлений реформы заключается в получении права АСВ на проведение администрации банка на временной основе. Это также касается:

- негосударственного пенсионного фонда;

- компаний по выплатам страхования.

На данный момент инициатива пребывает на согласовании с ЦБ, идет ее подготовка для внесения в Государственную думу.

АСВ нашло способ ускорения процесса ликвидации в проведении временного администрирования. На данный момент этот процесс находится в руках ЦБ. Его переход к АСВ поможет существенно снизить издержки в процессе передачи дела от временной администрации к организации, занимающейся ликвидацией.

Особенности ликвидации заключаются в проведении специалистами из АСВ:

- анализирования финансовой обстановки учреждения;

- проведения инвентаризации имущества;

- обработки требований со стороны кредиторов;

- поиска и возврат активов, что считаются пропавшими;

- подготовки активов к реализации (например, поиск потенциального покупателя, разработка лота).

При этом сотрудниками будет передаваться отчетность в ЦБ, регулятор будет обладать правами на проверку работы по каждому пункту. Результат: процесс ликвидации будет составлять не 3 года, а 1,5.

Деятельность АСВ затронет вопросы с НПФ. Агентство будет вправе отозвать лицензию при условии, что они не проводят обязательные пенсионные выплаты.