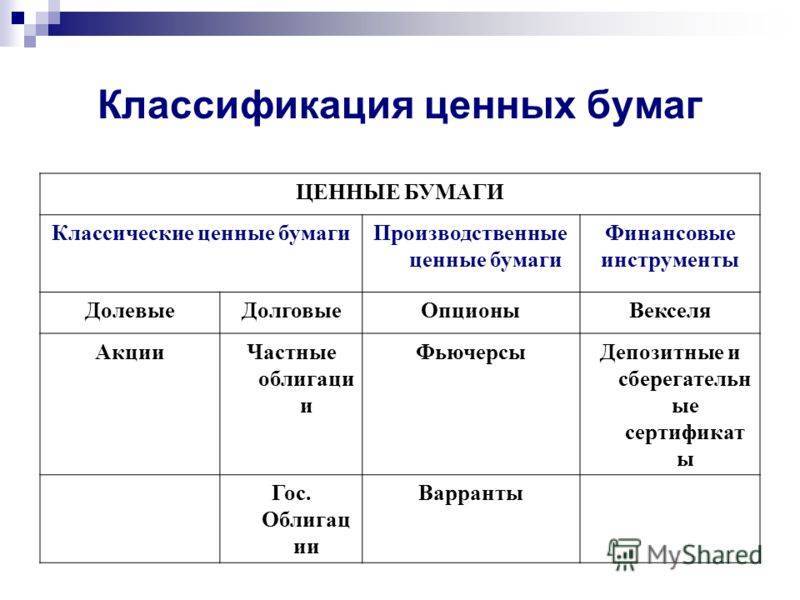

Производные бумаги

Опционы

Отдельные продукты контрактного назначения, покупатели которых приобретают права на покупку или продажу активов по фиксированной стоимости в течение, к примеру, 12 месяцев.

Сходства у опционов и фьючерсов, конечно, есть, но первые наделяют новоиспеченного держателя правами, а не обязанностями. Сделки по опционам переходят в исполнение, если являются выигрышными.

В нашей стране распространены опционы на подписание договоров и опционные контракты. Предметами первых опционов являются права физического лица на подписание соглашения. Опционы второго типа предоставляются за уплату или иное встречное представление, предусмотренное контрактом.

Свопы

Двухсторонние договоры, служащие для проведения обменных операций: ликвидные, внебиржевые, не обращаемые с банковским обеспечением. Широко распространены свопы валютные, процентные, фондовые и товарные. Изюминка их, как нормативных актов, состоит в регламентации государством. Каждый из вышеперечисленных свопов обладает инвестиционными преимуществами на снижение валютного или процентного риска, на получение прибыли с разницы в ставках, на снижение расходов по управлению документальным портфелем. Про инвестиционный портфель ценных бумаг я расскажу в отдельной статье, а пока продолжу рассказ о теории.

Наиболее распространённые виды ценных бумаг

Акция

Это ценная бумага, подтверждающая бесспорное право на участие её владельца в получении прибыли в виде так называемых дивидендов и общественного имущества в случае его ликвидации.

Акции делятся на обычные и привилегированные. В торговле акциями имеют значение:

- номинальная сумма, которая обеспечивается документом;

- эмиссионная сумма (цена акций на первичном рынке);

- рыночная цена на вторичном рынке.

Вексель

Это документ, представляющий собой безусловное обязательство уплатить определённую сумму в сроки и месте, указанном эмитентом векселя.

Варрант

Варрант даёт право на приобретение иных ценных бумаг при условии первичного их размещения эмитентом по установленной цене. Как правило, он выдаётся складом и удостоверяет право на продукцию, которая хранится на складе.

Облигация

Она выражает обязательство эмитента вернуть оговоренную денежную сумму владельцу данной ценной бумаги в оговоренные сроки. В эту сумму входит номинальная себестоимость облигации и начисленные проценты.

Характеристика облигации:

- подходит для долговременных инвестиций;

- не наделяет правом собственности;

- сопряжена с минимальными рисками;

- приносит меньший доход;

- благоприятна для диверсификации (рассредоточивая денежные средства по разным объектам для инвестирования).

Чек

Чек представляет собой письменное задание банку от чекодателя, чтобы банк отдал получателю оговоренную денежную сумму (чекодателем может выступать любое лицо, на имя которого владелец денежных средств выписал чек).

Инвестиционный и банковский сертификат

Это доказательство денежного вклада в банке (для физических лиц – сберегательного, для юридических – депозитного), который банк должен вернуть с процентами.

Коносамент

Это документ на транспортировку груза, подтверждающий его погрузку, транспортировку и право на получение (коносамент представляет собой своего рода накладную на товар).

Закладная

Она подтверждает право владельца на получение денежных средств или обозначенного имущества в соответствии с ипотечным соглашением (залогом недвижимости).

Виды облигаций

Группировку ценных бумаг можно сделать по следующим критериям:

Доходность

- дисконтные – их цена при размещении ниже номинальной стоимости, а при погашении – равна номиналу;

- купонные (процентные) – кредитор получает процент (купон) от номинала.

Дисконтные ценные бумаги еще называют нулевыми.

Конвертируемость (характер обращения)

- конвертируемые – кредитору разрешено обменять облигации на заранее оговоренное число других ценных бумаг компании-эмитента в строго указанные этого сроки;

- обычные (неконвертируемые) – не обмениваются на другие ценные бумаги.

Если инвестор не воспользовался правом конверсии в указанные сроки, он его теряет.

Вид эмитента

- корпоративные – выпускаются частными предприятиями и корпорациями для привлечения оборотных средств на развитие и работу бизнеса;

- муниципальные – финансовые обязательства местных, городских органов государственной власти, позволяющие привлечь финансовые средства на развитие различных проектов;

- суверенные (государственные) – финансовые обязательства государственных субъектов Российской Федерации и федерального правительства;

- иностранные – выпускаются эмитентами зарубежных государств в валюте их страны.

Видео про дату погашения и прочие параметры облигации

Государственная облигация – это ценная бумага, которая на фоне других вариантов является наиболее надежным направлением вложения денежных средств.

Период погашения

- краткосрочные – с обращением до года;

- долгосрочные – с обращением до тридцати лет;

- среднесрочные – с обращением до пяти лет;

- бессрочные – кредитор получает доход от процентов неограниченное по срокам время;

- отсроченные – эмитент может отложить погашение своих обязательств;

- продлеваемые – предусматривают продление кредитором срока погашения долга;

- с правом погашения – ценные бумаги этого вида можно вернуть эмитенту ранее установленной даты погашения;

- отзывные – дают эмитенту право отозвать обязательства ранее установленной даты погашения.

Краткосрочная, долгосрочная, среднесрочная – это виды облигаций, у которых оговорен срок погашения.

Отзывная, с правом погашения, продлеваемая, бессрочная, отсроченная – это виды облигаций, у которых отсутствует фиксированный срок погашения.

Форма владения

- именные – выдаются держателю в виде сертификата, на лицевой стороне которого указывают все данные владельца;

- на предъявителя (анонимные) – можно приобрести без предоставления личных данных.

Право владения облигациями на предъявителя в случае их утери устанавливается исключительно в судебном порядке, именные ценные бумаги восстанавливаются тем, кто их выпустил.

Выплачиваемый процент (купон)

Облигация с купоном

- твердопроцентные – процентная ставка неизменна;

- с плавающей процентной ставкой – доход кредитора зависит от размера ставок на биржевом рынке;

- индексируемые – на уровень инфляции индексируется как сам номинал облигации, так и ставка по процентам;

- смешанные – в одном периоде действия облигации процентная ставка неизменна, в другом – плавающая;

- с оплатой по выбору – кредитор может получать доход от процентов, а может его заменить на получение облигаций нового выпуска.

Инвестируя в облигации, нужно тщательно продумать вариант получаемого дохода, который может быть неизменным либо изменяться с учетом условий рынка.

Надежность

- достойные – эмитентами выступают субъекты хозяйственной деятельности с твердой и проверенной репутацией;

- макулатурные – эмитент облигаций предлагает высокую процентную ставку, его надежность не подтверждена, в сделке просматривается спекулятивный характер.

Приобретение макулатурных облигаций у эмитента с неподтвержденной репутацией из-за высокой процентной ставки – высокий риск, а такая сделка не может быть надежной ни при каких условиях.

Способ обеспечения

- закладные (обеспеченные) – гарантия всех выплат обеспечивается активами эмитента;

- гарантированные – помимо самого эмитента гарантию выполнения долговых обязательств предоставляют и третьи лица;

- без обеспечения – гарантия выплат ничем не обеспечена.

Самыми надежными являются закладные облигации.

По форме выпуска

- документарные – выпускаются на бумажном носителе как любой финансовый документ;

- электронные (бездокументарные) – не имеют материальной формы, представляют собой записи в базе данных эмитента о праве владения ценной бумагой.

Облигация – это выгодное вложение свободных денежных средств. Однако лишь в том случае, если они выпущены надежными субъектами хозяйствования.

Поэтому, выбирая организацию-эмитента, нужно тщательно ознакомиться с ее репутацией и теми видами облигаций, которые она выпускает.

ВЕКСЕЛЯ

Вексель — это еще одна разновидность долговых ценных бумаг, но на этот раз должником может выступать не только корпорация, но и частное лицо. Его используют предприниматели для совершения сделок с отсрочкой платежа, либо для выдачи ссуд и кредитов частными лицами.

Вексель свидетельствует о том, что у его эмитента есть долг перед держателем, который он обязан выплатить спустя определенное время в оговоренном месте.

У векселя есть целый ряд преимуществ перед кредитным договором или долговой распиской. Так, обязательства по векселю есть абсолютными, и они не могут быть списаны из-за временной неплатежеспособности должника. Векселя могут быть с процентами или без, все зависит от договоренности, которая в векселе зафиксирована.

Выписать вексель (“стать эмитентом”) может любое лицо, как физическое, так и юридическое. Единственный, кто не может этого сделать — это государство.

Держатель векселя имеет право требовать оплату долга в указное время и в указанном месте. В этом, по сути, и заключается принцип работы с векселями.

Вексель можно продать банку, другому лицу либо на фондовой бирже. Как правило, векселя используются как платежное средство. Так, с их помощью можно рассчитаться за товар или услуги, либо погасить собственный долг.

Если передать вексель другому лицу —то предыдущий владелец несёт с изначальным должником солидарную ответственность. Так, если должник не сможет выплатить долг — эта обязанность ляжет на предыдущего держателя. Эту ответственность несут все лица, у которых на руках был этот вексель, и которые его продали. Чем больше у векселя было держателей — тем он надежнее.

Векселя применяют либо в бизнесе, либо частными лицами для своих повседневных сделок. Для спекулянтов вексель не имеет особой ценности, т.к. его рыночная стоимость хоть и постоянно повышается, но делает это крайне «вяло».

Цена векселя растет из-за того, что приближается срок выплаты по нему, но заработать на этой динамике можно не больше, чем дав собственный кредит.

Иногда векселя используют инвесторы, занимающиеся частным кредитованием. Для них данная ценная бумага служит хорошим способом закрепления долга.

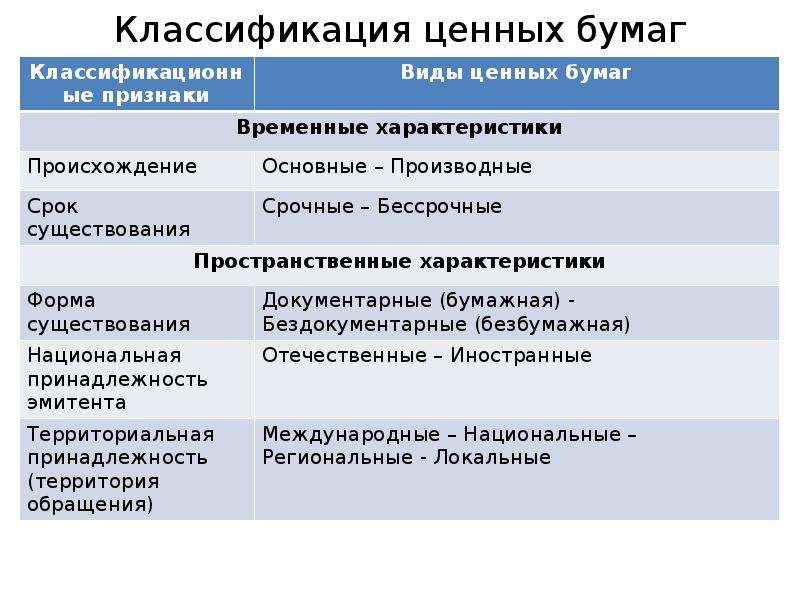

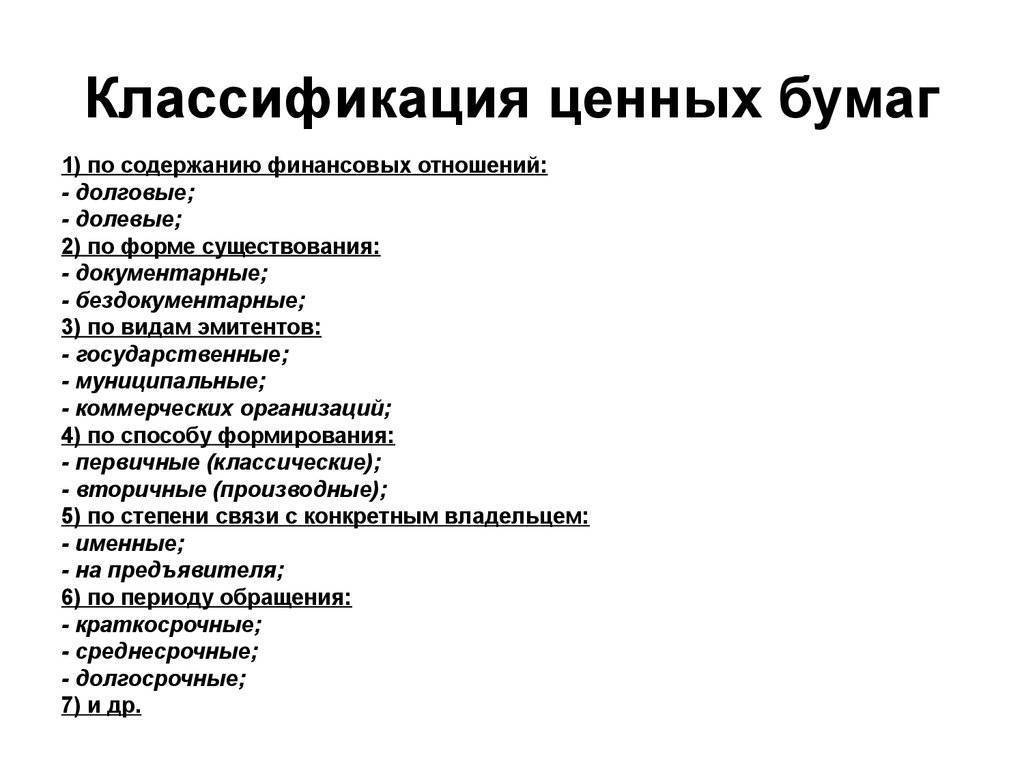

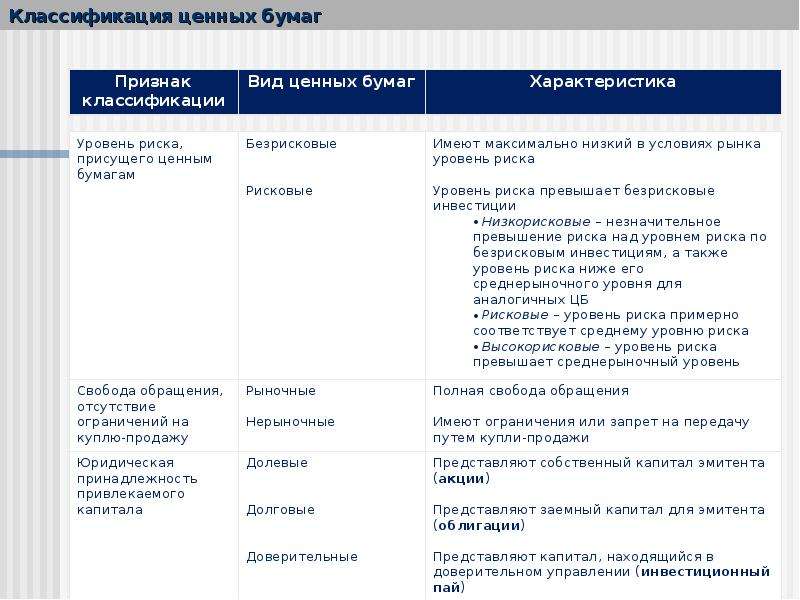

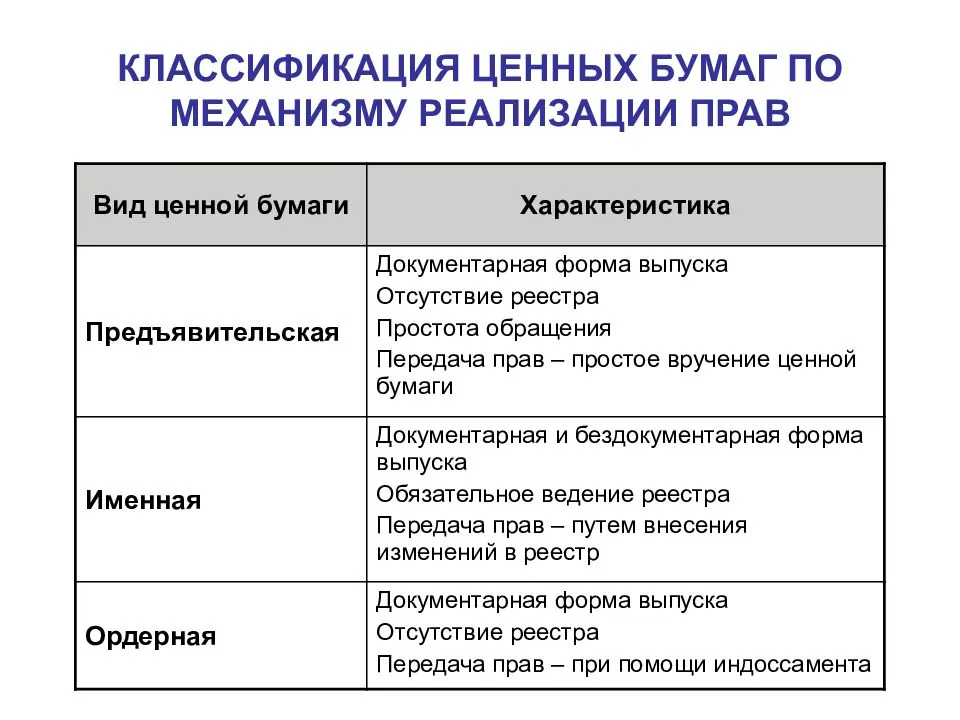

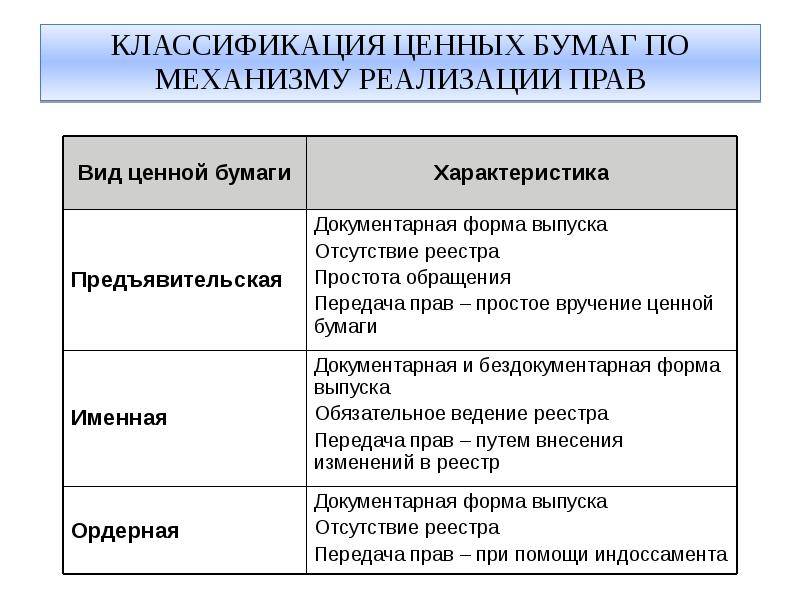

Классификация ценных бумаг:

С точки зрения функции закона:

- ценные бумаги, представляющие дебиторскую задолженность в денежном выражении (например, казначейские векселя, списки должников, чеки, облигации, списки ипотеки и др.);

- ценные бумаги, фиксирующие право совместной собственности имущества (например, акции);

- ценные бумаги, предоставляющие право на управление вещами (коносаменты в транспортировке товаров).

По характеру дохода:

- ценные бумаги, обеспечивающие стабильный постоянный доход (в них указан размер капитала и дохода, определяемый в денежном эквиваленте в момент эмиссии, облигации);

- ценные бумаги с переменным доходом (они представляют право на получение достигнутой прибыли через активы этой единицы – акции).

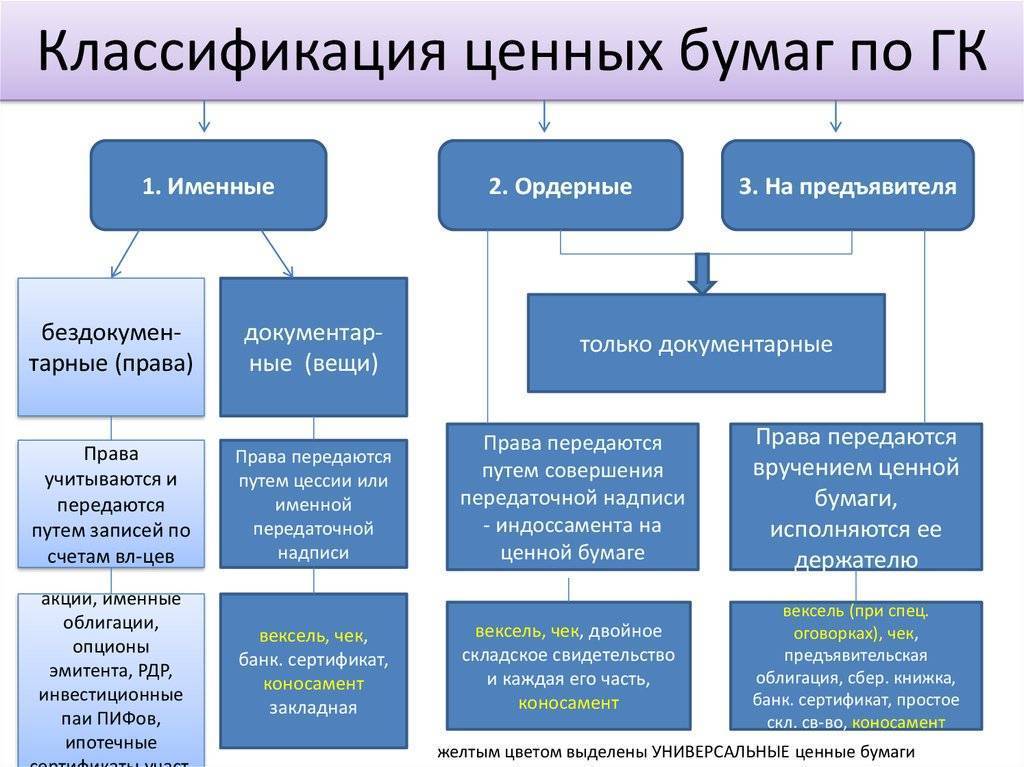

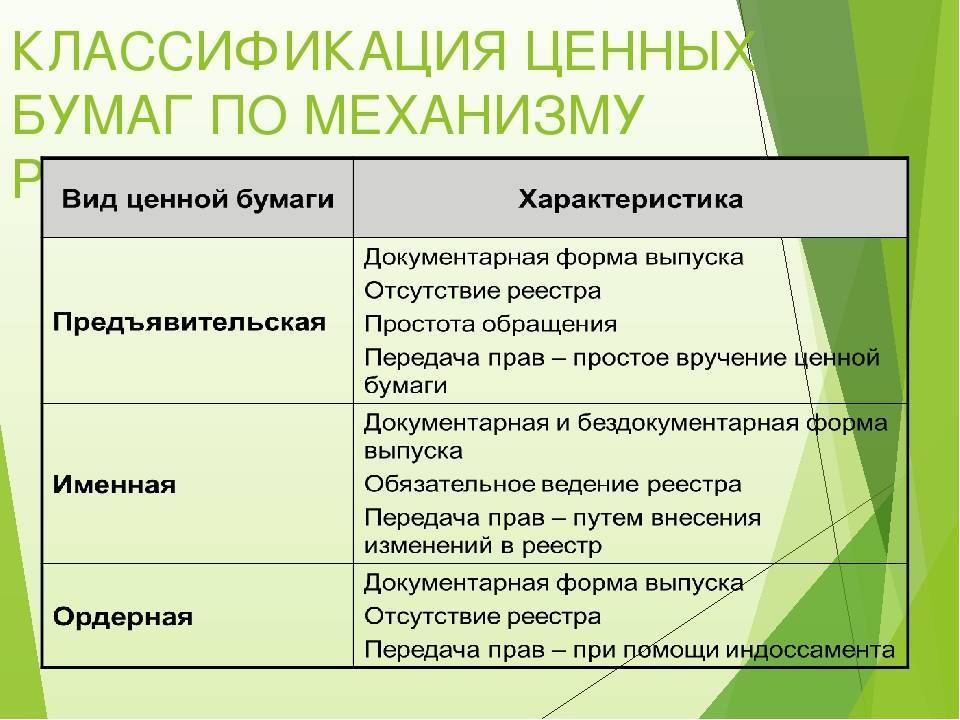

С точки зрения отметки в ценной бумаге лица, имеющего на неё право:

- ценные бумаги именные (ими могут воспользоваться только лица, персонально отмеченные в ценной бумаге);

- ценные бумаги предъявительские (не указывают уполномоченного лица, а для отчуждения такого документа достаточно его изъятия);

- ордерные ценные бумаги (право этих ценных бумаг может переходить через уполномоченного лица после передаточной подписи: чеки, векселя).

По экономическим целям:

- рыночные ценные бумаги (используется в массовом обороте, в котором участвует много лиц, а совершаемые сделки регулируются на рынках);

- нерыночные ценные бумаги (имеют узкий круг потребителей, их приём является случайным, без институционального упорядочивания).

По экономическим функциям ценные бумаги бывают:

- платёжными;

- долговыми;

- удовлетворяющими спрос на деньги;

- для инвестирования;

- стимулирующими;

- снижающими риск;

- подтверждающими право собственности.

По форме выпуска:

- эмиссионные, издаваемые большими схожими партиями;

- неэмиссионные, издаваемые поштучно или незначительными партиями, минуя государственную регистрацию.

ЗАКЛАДНАЯ

Закладная — это именная ценная бумага, удостоверяющая:

- право на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без представления других доказательств существования этого обязательства;

- право залога на указанное в договоре об ипотеке имущество.

Закладная выдается кредитору (лицу, давшему деньги в долг) и находится у него до окончательного расчета с должником. В случае неуплаты долга кредитор обладает правом продать заложенное имущество или стать его собственником.

Выделяют первичный и вторичный рынок закладных.

На первичном рынке кредитор и заемщик непосредственно вступают в договорные кредитные отношения, обеспеченные ипотекой. Главной задачей вторичного рынка — обеспечить первичных кредиторов возможностью продать первичную закладную, а на полученные средства предоставить другой кредит. Посредством чего капитал из более богатых районов страны может быть перераспределен в районы, испытывающие недостаток кредитных ресурсов. При этом, надо отметить, происходит трансформация персонифицированных закладных в обезличенные ценные бумаги и их размещение среди инвесторов.

Классификация видов облигаций

формы выплаты дохода

- Процентная облигация. Такой финансовый инструмент приносит владельцу доход в виде доли от вложенных денег. Иногда компания-эмитент предлагает единоразовую выплату, в остальных случаях совершается несколько платежей.

- Дисконтная облигация. Номинальная стоимость ценной бумаги существенно занижается для ее более легкой продажи. Когда проходит установленный срок, то цена увеличивается обратно и компания-эмитент выплачивает покупателю полную стоимость. Разница – доход инвестора, который еще называется “дисконтом”.

срок погашения

- Краткосрочные: менее года до погашения;

- Среднесрочные: до 5 лет;

- Долгосрочные: более 5 лет до момента погашения.

валюта

- Рубль;

- Иная валюта зарубежного государства.

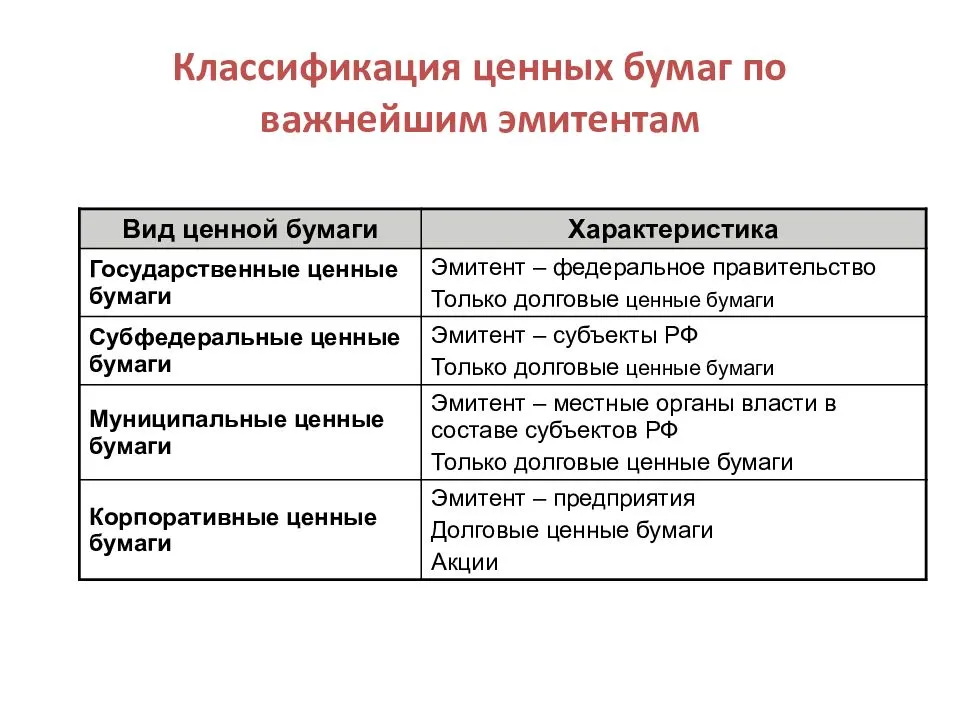

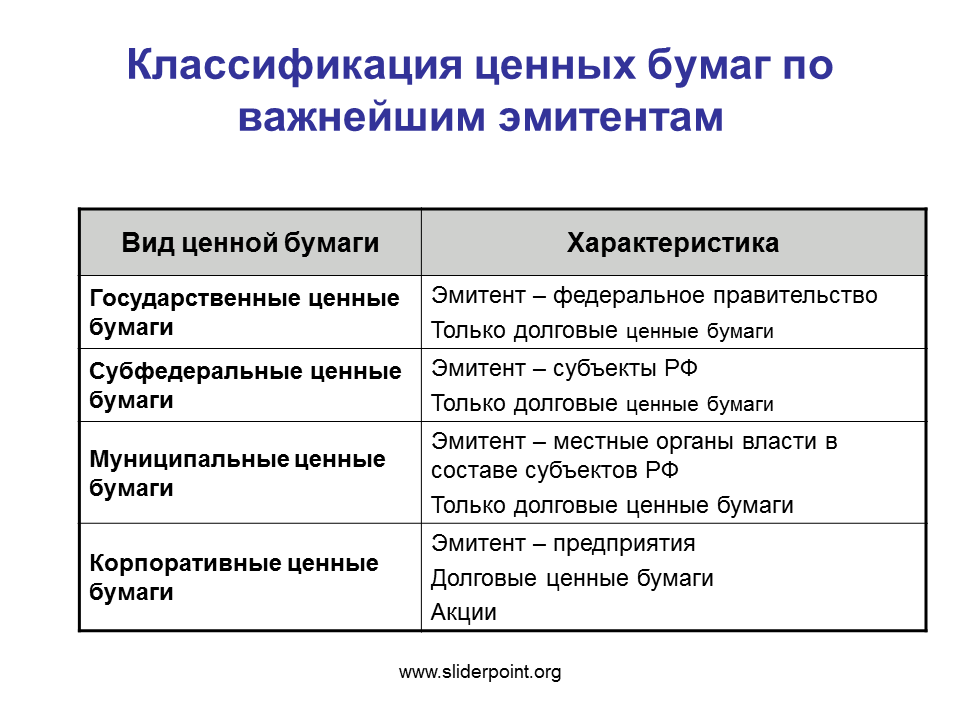

по эмитенту

- Государственные облигации. Могут выпускаться как руководителями страны, так и отдельных регионов. Продаются такие ценные бумаги для покрытия дефицита бюджета.

- Муниципальные облигации. Выпускаются только органами местного самоуправления. С их помощью финансируются небольшие проекты, на которые у власти нет денег.

- Корпоративные. К ним относятся все облигации, продаваемые юридическими лицами, чтобы заработать денег для ведения деятельности.

конвертируемость

- Конвертируемые. Обмениваются на другие ценные бумаги от той же компании. Актуально это в ситуациях, когда инвестор решил купить акции вместо облигаций.

- Неконвертируемые. Вкладчику придется ждать окончания срока “работы” ценной бумаги, чтобы вместо нее купить другую.

обеспеченности облигации

- Обеспеченные. Владелец таких облигаций сможет сохранить и приумножить свой капитал с самой высокой вероятностью, ведь гарантирует это залог. Под ним подразумевается “заблокированная” для продажи недвижимость или другое имущество организации. Если эмитент не сможет избежать процедуры банкротства, то деньги своим вкладчикам он все равно выплатит. Вместо залога иногда предлагается поручительство. Реже организациями для защиты облигации используется банковская гарантия.

- Необеспеченные. Более рискованные облигации. Компания-эмитент может обанкротиться, и вкладчики не получат ничего. Единственное, что им останется делать, – ждать завершения процедуры оценки имущества компании, чтобы получить от него какую-то долю.

- Субординированные. Такие облигации еще рискованнее. В этом случае вкладчик при процедуре банкротства оказывается самым последним в очереди на получение дохода от продажи имущества эмитента. Сначала удовлетворяются запросы других кредиторов. Как только долгов перед ними не останется, начнется распределение денег между владельцами облигаций.

способа обращения облигации

- Свободное. Такой вид облигаций находится в постоянном доступе на специализированных площадках. Ценная бумага может переходить из рук в руки между инвесторами.

- Ограниченное. Такие облигации продать или купить гораздо сложнее. Инвестор, купивший подобную ценную бумагу, не сможет реализовать ее сразу же. Придется подождать определенное количество времени. Не сможет он установить и свою цену, если она выходит за лимиты, предложенные эмитентом.

Листинговые, гибридные и погашаемые ценные бумаги

Следующая группа видов ценных бумаг предоставлена другими специалистами в этой области. Ведь часто бывает, что одно явление мы классифицируем, по-разному, и четкой структуры просто нет.

Определение 19

Ценные бумаги делятся на:

листинговые (listed security) – долевые или долговые документы, которыми торгуют на официальной фондовой бирже;

гибридные (hybrid security) – ценные бумаги, у которых есть свойства долевых и долговых финансовых инструментов;

погашаемые (redeemable security) – долевые и долговые бумаги. Они погашаются при наступлении определенных условий или по истечению срока. Чтобы было понятно рассмотрим, пример: предмет – привилегированные акции (акции, которые обладают рядом прав, но одновременно на них наложены определенные ограничения). Со временем их необходимо либо конвертировать, либо выкупить эмитентом. Эта акция не имеет право голоса, поэтому она становится похожей на облигацию.

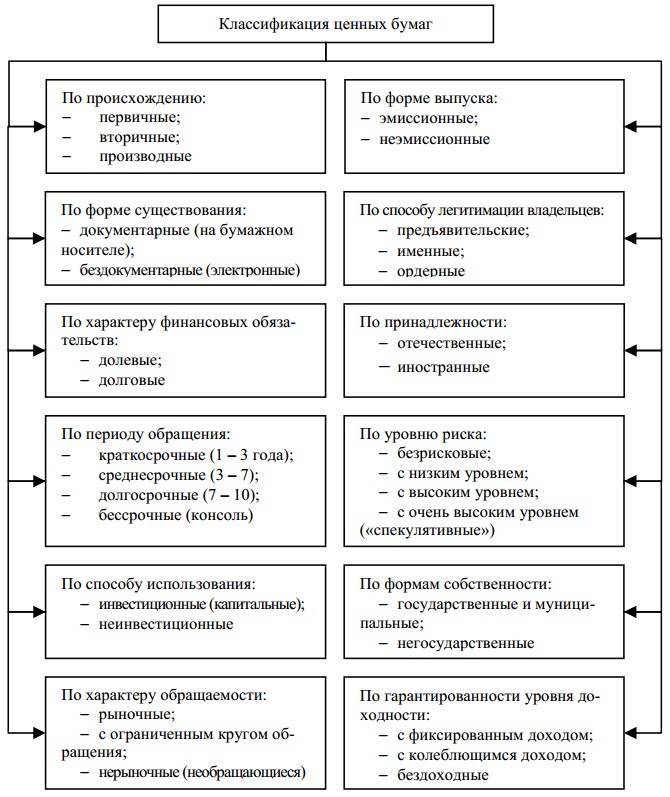

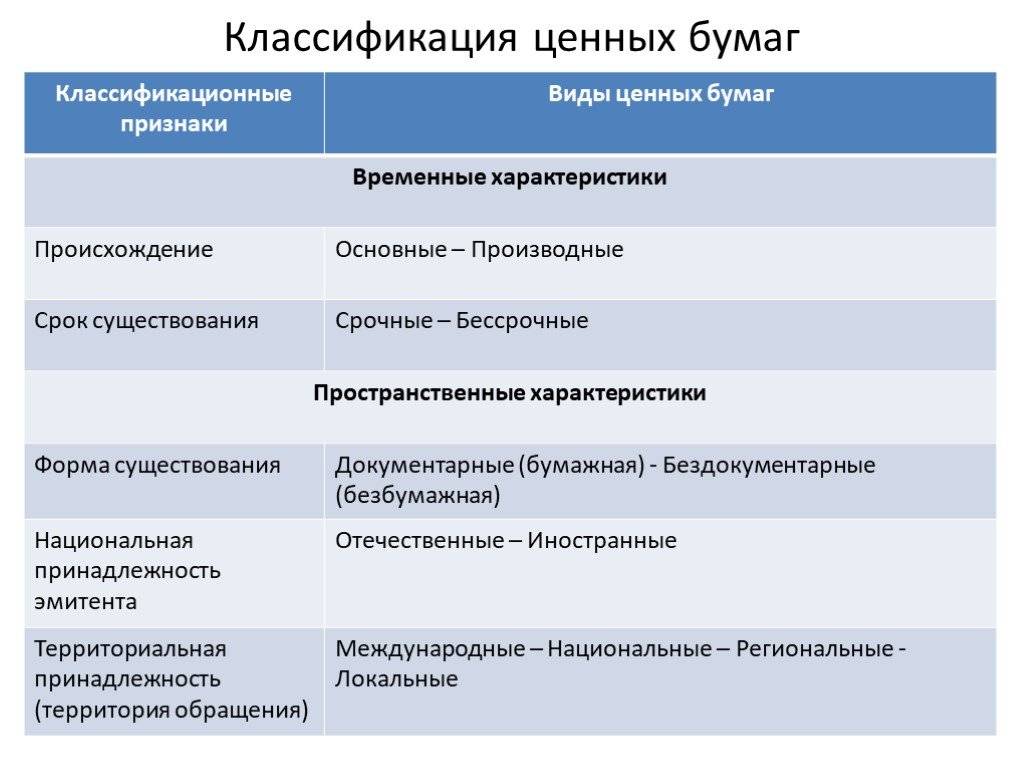

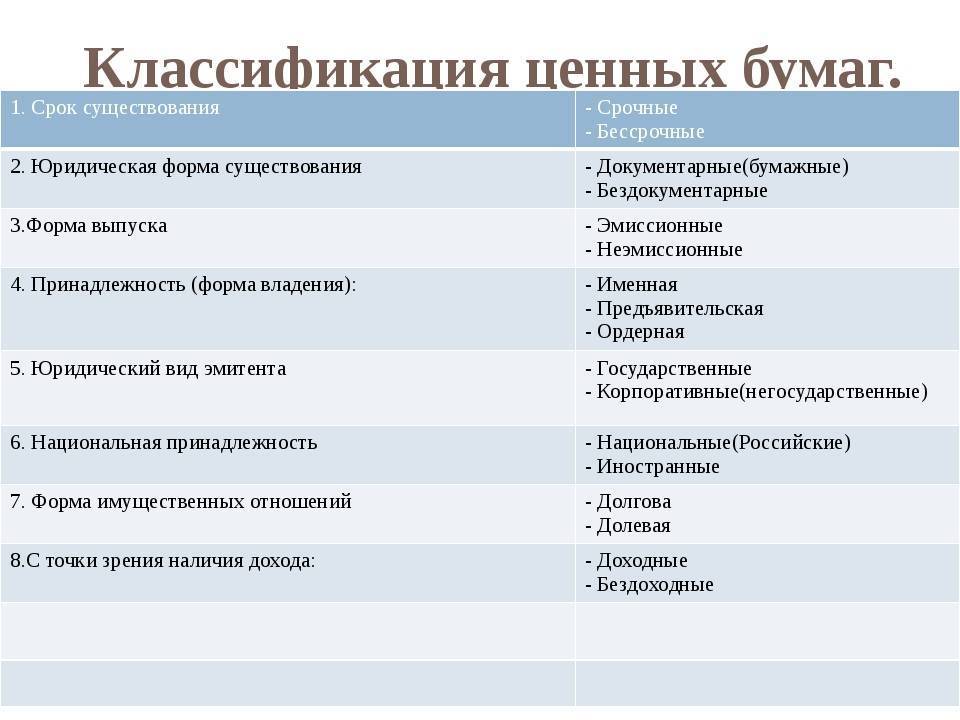

В теории классификации имеют виды, а виды в свою очередь подвиды. Рассмотрим в этом ключе признаки ценных бумаг (табл.1). Данные подвиды обусловлены особенностями фондового рынка и законодательства той или иной страны.

Таблица 1. Классификация ценных бумаг

Классификационный признак | Виды и подвиды ценных бумаг |

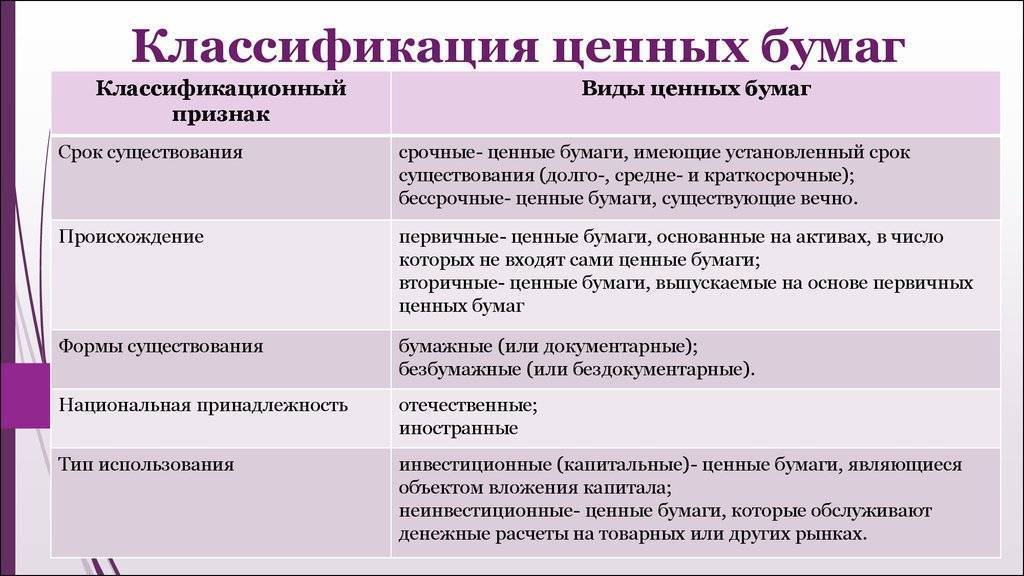

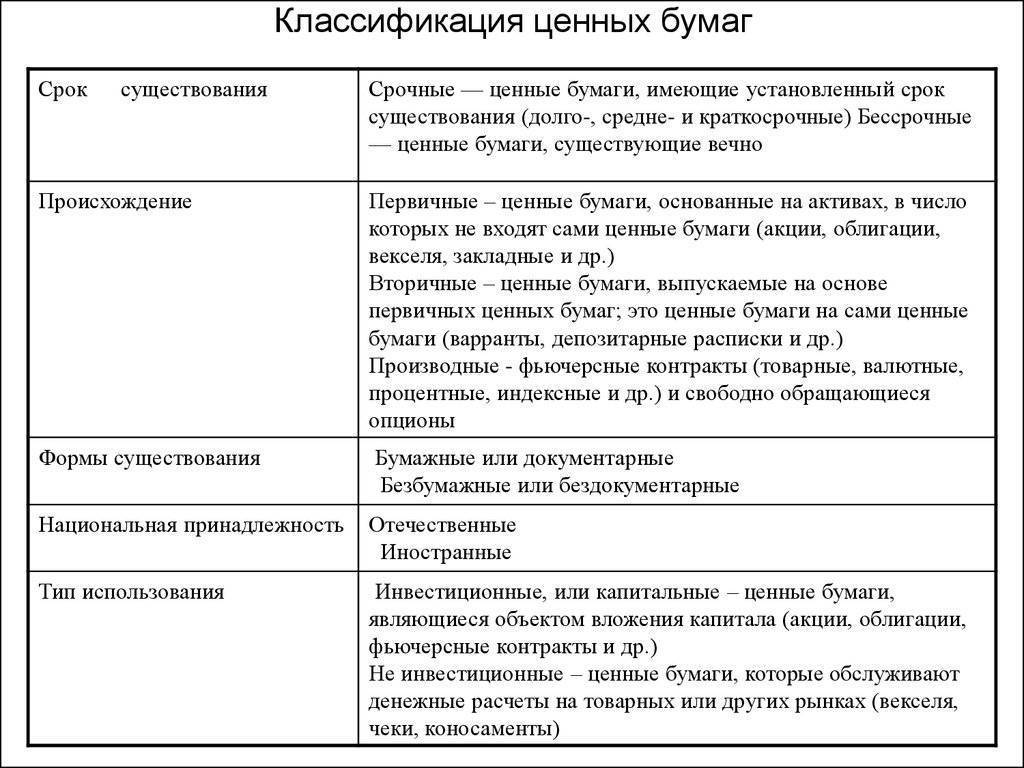

Происхождение | Первичные – активы, которые базируются на инструментах, но не входят в состав ценных бумаг (акции, векселя и т.д.) |

Срок существования | Срочные – ценные бумаги, имеющие установленный срок существования (долго-, средне- и краткосрочные). Бессрочные – ценные бумаги, нерегламентированные сроком. |

Формы существования | Документарные и недокументарные формы |

Национальная принадлежность | Отечественные и иностранные |

Тип использования | Инвестиционные, или капитальные – документы являются объектом вложения капитала (акции, фьючерсные контракты и др.) Неинвестиционные – разновидность ценных бумаг, которые обслуживают денежные расчеты на товарных или других рынках (векселя, чеки, коносаменты). |

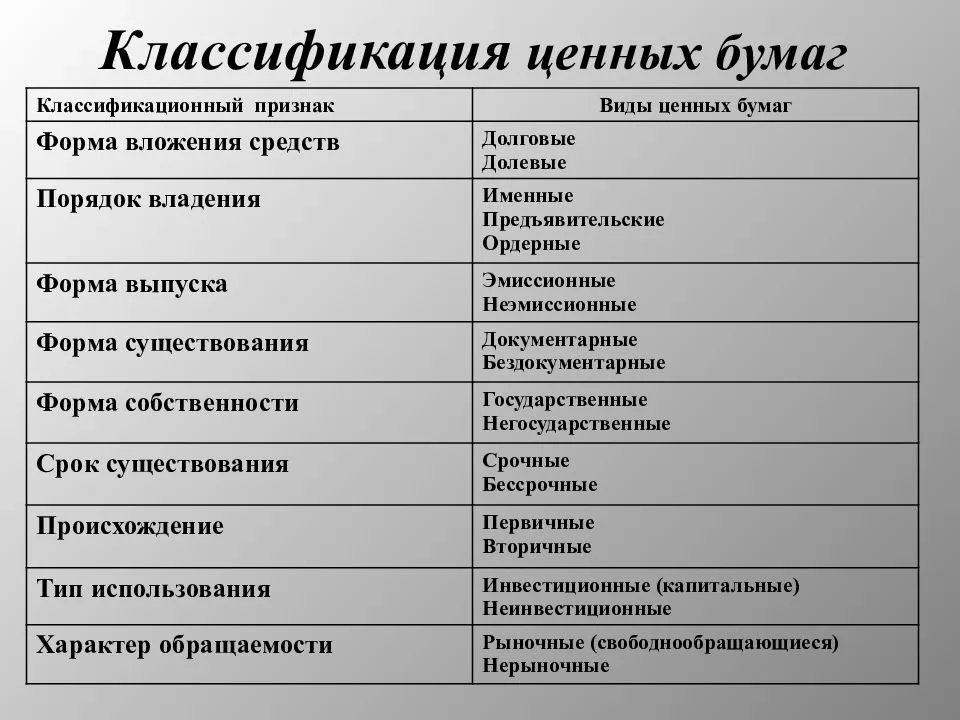

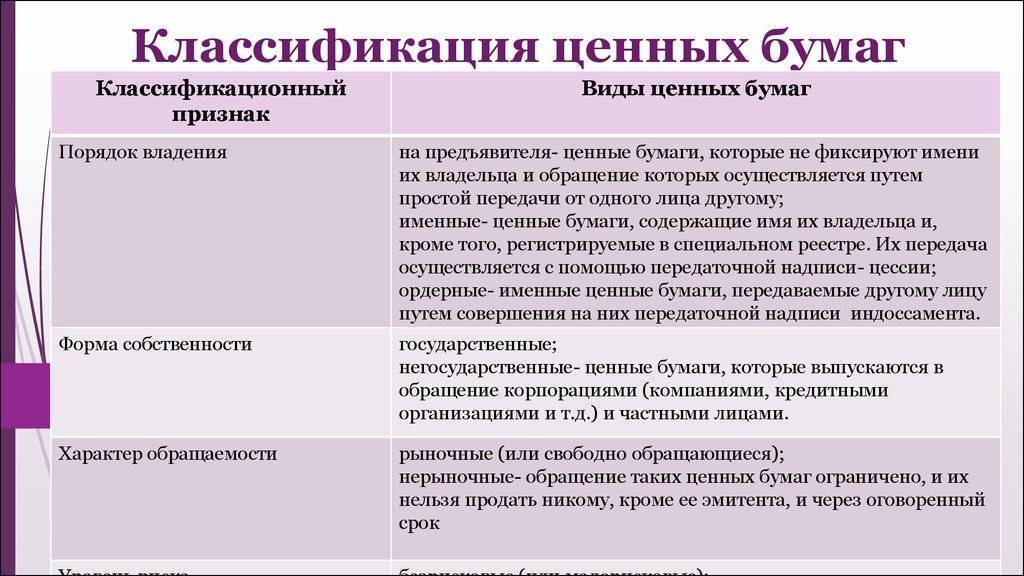

Порядок владения | Предъявительские – все ценные бумаги, которые могут обращаться на территории РФ. Исключение: депозитные, сберегательные сертификаты, опционные, складские и закладные свидетельства. Именные – долговые и долевые ценные бумаги, кроме банковской книжки, платежные, товарораспорядительные документы, опционные, свидетельства, закладные и складские свидетельства. Ордерные – включают в себя платежные и товарораспорядительные документы. |

Форма выпуска | Эмиссионные – бумаги, которые включают последовательные действия эмитента к выпуску и размещению серии ценных бумаг. Неэмиссионные – ценные бумаги, выпускаемые поштучно или небольшими сериями. |

Форма собственности | Государственные Негосударственные – ценные бумаги, выпускающиеся в обращение корпорациями (компаниями, банками, организациями) и частными лицами. |

Классификационный признак | Виды и подвиды ценных бумаг |

Характер обращаемости | Рыночные, или свободно обращающиеся Нерыночные – обращение ограничено, ценную бумагу нельзя продать никому, кроме ее эмитента в оговоренный срок. |

Уровень риска | Безрисковые и малорисковые, рисковые |

Наличие дохода | Доходные и бездоходные |

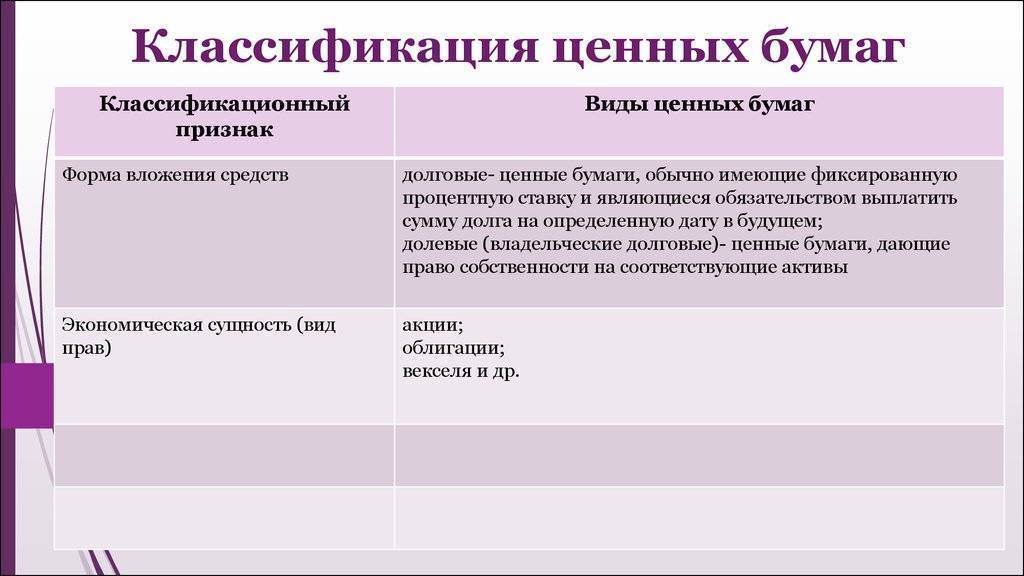

Форма вложения средств | Долговые – предъявительские бумаги, имеющие фиксированную процентную ставку и наделенные обязательством выплатить долг в оговоренный срок (облигации, банковские сертификаты и др.). Владельческие долевые – документы, которые дают право собственности на соответствующие активы (акции, коносаменты и др.) |

Экономическая сущность (вид прав) | Акции, облигации, векселя и др. |

Помимо этого существует еще одна классификация по признакам:

По элементам:

государственные;

частные;

смешанные;

По степени защиты:

высококлассные;

низкоклассные.

По форме выпуска:

документарные;

недокументарные.

По сроку действия:

срочные;

бессрочные.

По виду:

именные;

предъявительные.

По объему предоставленных прав:

с правами собственности;

с правами управления;

с правами кредитования.

По территории обращения:

муниципальные;

государственные;

иностранные;

общероссийские.

По форме получения дохода:

постоянный;

точечный.

По возможности обмена:

конвертируемые;

неконвертируемые.

Определение N

Классификация – это порядок и разделение вещей на разновидности по важным признакам.

Все, нами рассмотренные, классификации имеют общие признаки, но при этом в каждой наблюдается какой-то новый элемент.

Фондовый рынок

Понятие «фондовый рынок» описывает сложный механизм объединения продавцов и покупателей акций, облигаций, опционов и фьючерсов. Для меня между рынком ценных бумаг и фондовой биржей принципиальной разницы нет. Конечно, если углубиться в теорию, отличия найти можно, но думаю, это лишнее.

В соответствии с определением, заимствованным мной из справочника по экономике, ценная бумага – единица обращения на фондовом рынке, которая определяет состав игроков, геополитический признак, порядок процессов и правила.

В экономической отрасли под рынком понимается механизм распределения капитала – это если говорить простым языком. Особенность фондового рынка — в формировании автономного механизма, впрочем, вполне укладывающегося в рамки правил регулирования и перераспределения капиталовложений.

Виды ценных бумаг

В Гражданском кодексе РФ перечисляются конкретные виды документов, которые относятся к ценным бумагам:

государственная облигация;

облигация;

вексель;

чек;

депозитный сертификат;

сберегательный сертификат;

банковская сберегательная книжка на предъявителя;

коносамент;

акция;

приватизационные ценные бумаги;

двойное складское свидетельство;

складское свидетельство как часть двойного свидетельства;

залоговое свидетельство (варрант) как часть двойного свидетельства;

простое складское свидетельство;

закладная;

другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг

Основные виды ценных бумаг

Акции это, пожалуй, наиболее известный и популярный вид ценных бумаг. Они представляют собой форму долевого участия в бизнесе выпустившей их компании. Это долевое участие предполагает как возможность влиять на судьбу компании посредством голосования на общих собраниях акционеров (чем большая доля акций находится во владении, тем больше эта возможность), так и получение своей доли прибыли в виде дивидендов.

Существуют различные типы акций, одни из них гарантируют выплату дивидендов в ущерб возможности голосования, другие, наоборот, обеспечивают право голоса, но не обещают стабильной выплаты дивидендов. Подробнее об этом вы можете узнать здесь: Различные типы акций.

Облигации это тоже довольно известный в широких кругах финансовый инструмент. В отличие от акций, облигации не предполагают долевого участия в делах выпустившей их компании. Они являют собой аналог простой долговой расписки и предназначены для того, чтобы компания-эмитент могла занять денег в долг. Покупая облигации инвесторы, таким образом, занимают деньги на нужды компании, а та, в свою очередь, обязуется выплачивать им за это оговоренный процент (купонный доход).

Депозитные и сберегательные сертификаты представляют собой бумаги подтверждающие права их владельцев на банковский вклад. По ним, как правило, начисляется несколько больший процент, чем по простым вкладам. Депозитные сертификаты выпускаются на юридических лиц, а сберегательные сертификаты — на физических.

Векселя относятся к долговым неэмиссионным ценным бумагам. Это означает, что они являют собой документ подтверждающий наличие долга одного лица по отношению к другому, но при этом выпускаются не в массовом порядке (сериями, как например акции или облигации), а в единичных экземплярах. Векселя могут быть простыми и переводными, именными и на предъявителя. Их можно передавать другому лицу посредством нанесения специальной передаточной надписи — индоссамента.

Чек представляет

собой не что иное, как простое распоряжение

владельца банковского счёта выдать по

его предъявлении указанную в нём сумму

денег. Того кто выписывает чек принято

называть чекодателем, а того, кому этот

чек выписывается — чекодержателем.

Чекодержатель может обналичить выданный

ему чек в любом отделении указанного в

нём банка, но не позднее определённого

срока (6 месяцев в США, 15 месяцев в

Австралии и т.д.).

Коносамент это

документ выдаваемый владельцу груза

при его перевозке. Этот документ

выписывает и выдаёт ему грузоперевозчик.

При этом коносамент выполняет функции

сразу нескольких документов. Он

одновременно представляет собой и

акт-приёма передачи, и товарораспорядительный

документ, и товарно-транспортную

накладную, и фактическое подтверждение

договора заключённого с владельцем

перевозимого груза.

Варранты представляют собой бумаги удостоверяющие право своего владельца приобрести оговоренное количество акций по заданной в них цене. Обычно эта цена несколько ниже рыночной. Срок действия варранта обычно ограничен, но они могут быть и бессрочными.

Кроме этого, варрантом

именуют товарораспорядительный документ

— свидетельство выдаваемое складом о

том, что указанный в нём товар принят

на хранение.

Фьючерсы это производный финансовый инструмент, то есть они имеют в своей основе какой-либо базовый актив (например те же акции, облигации или биржевые товары) по отношению к которому заключается определённый договор. Например, покупка шестимесячного фьючерсного контракта на 100 баррелей нефти BRENT сроком означает, обязательство выкупить данный товар через полгода по заранее оговоренной в контракте цене. Но до реального выкупа товара дело, как правило, не доходит и в настоящее время большинство фьючерсных контрактов заканчиваются простыми взаиморасчётами между их сторонами.

График фьючерса на нефть марки Brent

Опционы также являются производными финансовыми инструментами и во многом схожи с фьючерсами. Однако в отличие от них, они предполагают не обязанность, а лишь право заключения указанной в них сделки. То есть, другими словами, опционный контракт на покупку той же нефти BRENT из предыдущего примера, не обязателен к исполнению. Он может быть исполнен в том случае, когда указанная в нём цена окажется выгоднее рыночной. А если цена нефти прописанная в опционном контракте, к моменту его истечения будет выше рыночной, то исполнять этот контракт (в данном случае покупать нефть) будет вовсе не обязательно.

БАНКОВСКИЕ СЕРТИФИКАТЫ

Банковский сертификат — это официальное свидетельство банка на право требования денежных средств, оформленное в письменной форме. Другими словами, это разновидность ценных бумаг, подтверждающая право владельца на банковский вклад и проценты по нему.

Инвесторами (владельцами сертификата) могут быть любые физические и юридические лица, а эмитентом сертификата — только банк.

Сертификаты могут быть именными или на предъявителя. В последнем случае право требования причитающихся по сертификату денежных обязательств имеет каждый, кто предъявляет эти ценные бумаги к оплате.

Выпущенные единично или серийные банковские сертификаты по срокам обращения могут быть срочными и до востребования. Под срочными понимаются те, обязательства по которым у банка возникают при наступлении определённой даты или по завершении периода действия сертификата. По срочным банковским сертификатам обычно предлагаются более выгодные условия размещения денежных средств с лучшими процентными ставками.

Также сертификаты могут быть сберегательными или депозитными для юридических и физических лиц.

Особых доходов от банковских сертификатов ожидать не стоит. Прежде всего, банковский сертификат — это ценная бумага, которой можно распоряжаться на свое усмотрение: подарить, продать, отдать в счет долга, заложить. С помощью документа легко расплатиться по долгам, просто переписав сертификат на кредитора. В критические моменты жизни ценную бумагу можно обменять на деньги, продав частному лицу, сдав в банк или продав на фондовом рынке. В момент продажи его стоимость формируется от его первоначальной стоимости, заложенных процентов, а также сроков прошедшего с момента выпуска и оставшегося до окончания действия.

Терминология облигаций — полный словарь

У облигаций много различных терминов, которые стоит освятить. Все они интуитивно понятны после первого ознакомления. Давайте пробежимся по словарю основных понятий.

1 Номинальная стоимость (номинал) — это первоначальная стоимость ценной бумаги в момент эмиссии. Когда они выпускались физически, то цена указывалась на самой облигации.

Почти все российские облигации имеют номинал 1000 руб. На фондовом рынке — это эквивалентно 100%. Рыночная цена может отличаться от номинальной как в большую, так и в меньшую сторону. Например, 105% означает, что рынок оценивает текущую стоимость дороже на 5%: 1050 рублей.

Эмитент обязан выкупить весь выпуск по номинальной стоимости в день погашения.

2 Рыночная цена или чистая стоимость — это текущая цена облигации на фондовой бирже, выраженная в процентах к номиналу.

Например, 103% означает, что рыночная цена превышает номинальную на 3% (1030 р). А 96% означает о том, что есть дисконт в 4% (960 р).

3 НКД по облигации (накопленный купонный доход) — это накопленная сумма дохода по процентам с момента последней выплаты. Размер НКД увеличивается каждый день. В момент выплаты купона НКД обнуляется.

Пример 1

Ставка купонного дохода составляет 12%, выплата производится каждые полгода. Получаем две выплаты в год по 6%. Предположим, что с последней выплаты прошло 65 дней. Значит, на данный момент НКД составляет [65/183 × 6] = 2,13%. Другими словами, за один день по купону накапливается 0,0328 рубля на 1 бумагу.

Пример 2

Облигация стоит ровно номинал 1000 руб. Тот, кто покупает её на бирже сейчас автоматически заплатит НКД продавцу в размере 2,13%. Эта сумма снимется с брокерского счёта автоматически. Но не стоит беспокоиться, в случае продажи другому инвестору он также выплатит его.

Если просто удерживать облигацию следующие 118 дней до выплаты НКД, то инвестор получит выплату в размере 6% автоматически. С учётом ранее уплаченных 2,13%, чистый доход за эти дни составит 3,87%.

4 Купон — это процентный доход по облигации, выраженный в процентах. Сведения о дате платежа и его сумме известны заранее. Выплаты производятся либо каждый месяц, либо раз в квартал, либо раз в полгода. Частоту выплаты определяет эмитент в момент эмиссии. Более подробно читайте в статье: купонный доход по облигациям.

По большинству выпусков на российской бирже купоны выплачиваются два раза в год. Например, такие условия у всех гособлигаций и крупных компаний.

Выплата купона происходит с удержанием налога на прибыль.

5 Оферта — это правила возможности досрочного погашения. Оферта есть далеко не у всех выпусков.

Оферта по облигациям бывает двух видов:

- Безотзывная или Put (по желанию инвестора). Соглашаться или нет принимает каждый инвестор самостоятельно, исходя из выгодности предложения.

- Отзывная или Call (по принудительному выкупу). Цену выкупа предлагает эмитент.

Все муниципальные выпуски и ОФЗ не предусматривают оферту, то есть они без возможности досрочного погашения. Только корпоративные бумаги могут быть с офертой.

Оферта по облигации — что это значит;

6 Дюрация — это количество лет, через которое вложенные деньги в облигации вернутся, не учитывая номинальную стоимость. Дюрация используется для сравнивания привлекательности разных выпусков. Естественно, что чем ниже это значение, тем лучше.

Дюрация — что это такое простыми словами;

7 Эмитент — это организация/компания, выпускающая долговые ценные бумаги. Чуть ниже мы рассмотрим их классификацию.

8 Дисконт — это премия между ценой покупки и номиналом. Если инвестор будет держать облигации до погашения, то это будет его дополнительным доходом к купону. Например, удалось купить по 92%. Значит 8% будет премией к погашению.

9 ВДО — аббревиатура “высокодоходные облигации”. Выпускаются небольшими эмитентами, которые дают больший процент по купону, но и риски по ним больше.

Что такое мусорные облигации;

10 Амортизация — это периодическая выплата части номинала. Есть у части выпусков корпоративных ценных бумаг. Чаще всего частичные выплаты по номиналу производятся в день начисления купонного дохода. Например, через 5 купонных выплат выплачивается ещё 20% номинала. После чего, 100% будет означать стоимость в 800 рублей и т.д.

Чаще всего такие выпуски имеют более высокую доходность. Более подробно про механизм амортизации можно прочитать в статье:

Амортизация долговых ценных бумаг;

Ещё можно встретить такое понятие как “квазиоблигации”. Слово «квази» в этом случае это синонимы: «как бы», «почти», «якобы». Обычно так называют акции, которые стабильно платят дивиденды и поэтому их сравнивают с долговыми ценными бумагами.

Свойства ценных бумаг

Ценные бумаги имеют следующие свойства:

Обращаемость – способность ценных бумаг покупаться и продаваться на рынке, а также во многих случаях выступать в качестве самостоятельного платежного инструмента.

Доступность для гражданского оборота – способность ценной бумаги быть объектом других гражданских сделок.

Стандартность и серийность.

Документальность; ценная бумага – это всегда документ, и как документ она должна содержать все предусмотренные законодательством обязательные реквизиты.

Регулируемость и признание государством.

Рыночность – ценные бумаги неразрывно связаны с соответствующим рынком, являются его отражением.

Ликвидность – способность ценной бумаги быть быстро проданной и превращенной в денежные средства.

Риск – возможности потерь, связанные с инвестициями в ценные бумаги и неизбежно им присущие.

Обязательность исполнения.

Доходность – характеризует степень реализации права на получение дохода владельцем ценной бумаги.