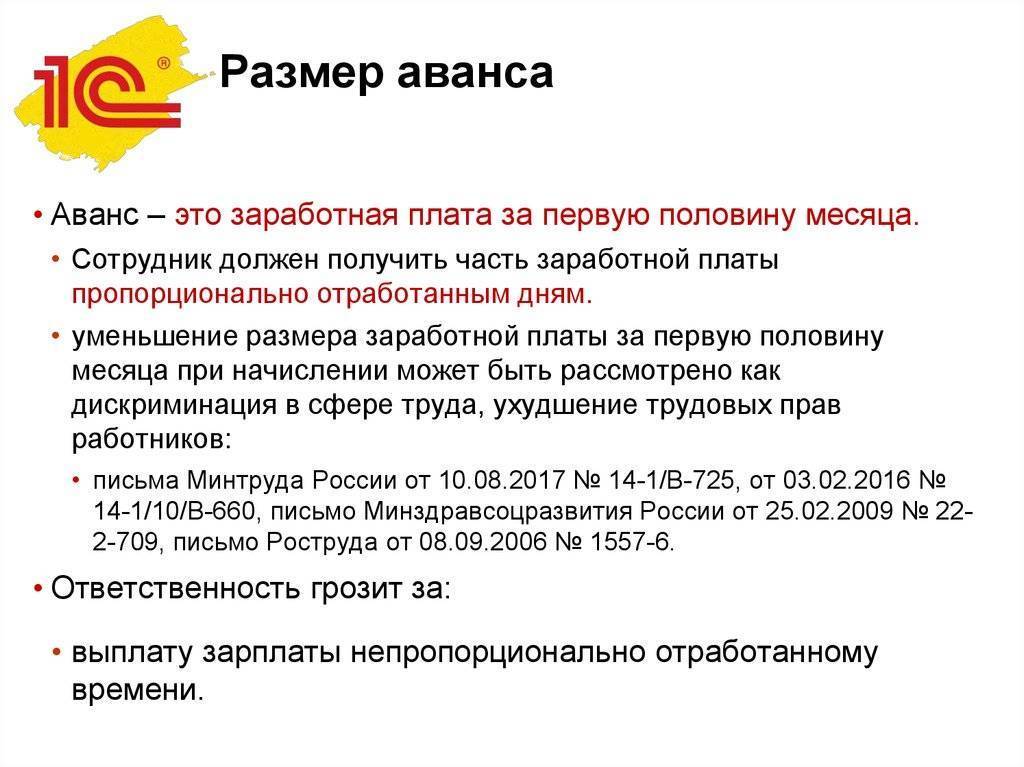

Сколько процентов от зарплаты составляет аванс

Чтобы определить, какой процент от зарплаты составляет аванс, перед совершением предоплаты необходимо, чтобы этот процесс соответствовал следующим требованиям:

оплату производят исключительно в рабочий день;

график выплат оформляется согласно положениям, оговорённым внутренними нормативами;

между оплатами промежуток составляет не более 16 дней;

в графике следует указывать точные даты проведения выплат (нельзя написать с 1-го по 5-е число, к примеру);

при расчётах во внимание берутся и различные доплаты работнику.

Сколько конкретно нужно выплатить работнику высчитывают исходя из фактически отработанных временных рамок. При расчётах не учитываются такие средства:

- районные и региональные коэффициенты;

- премии и иные поощрения.

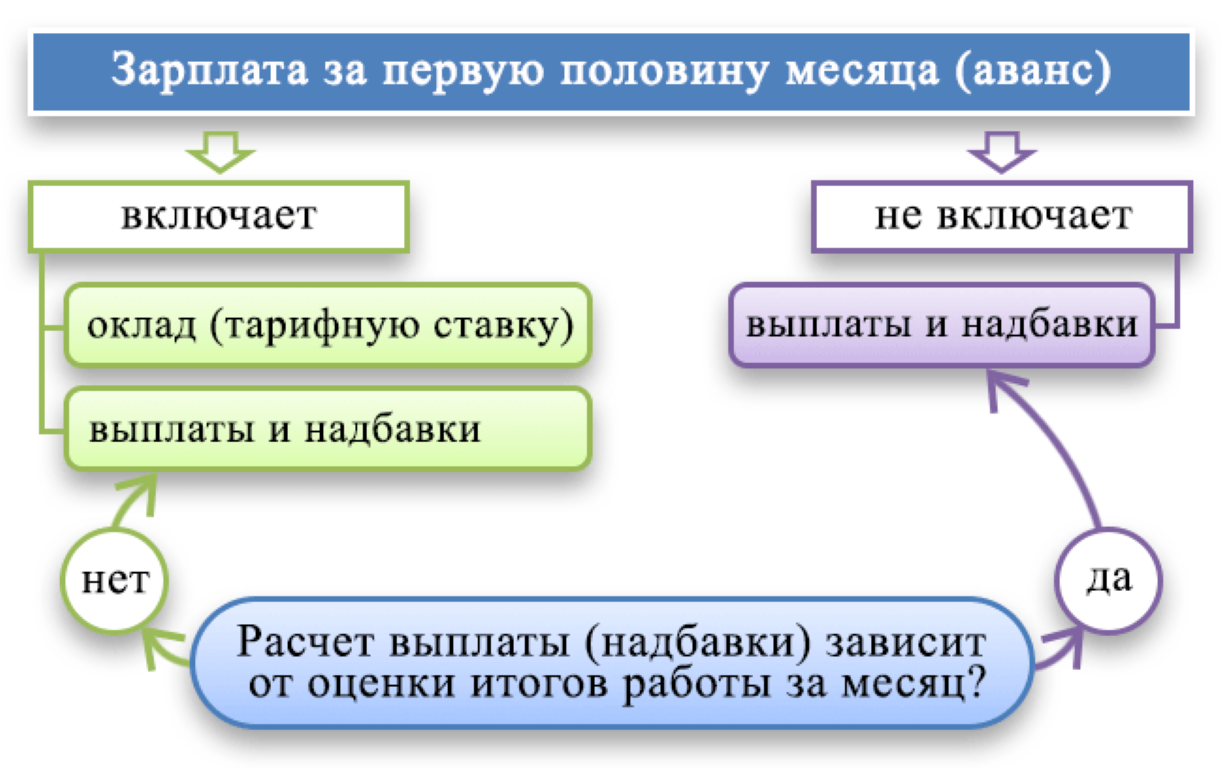

Т.е. оплата за 1-ю часть месяца не зависит от успехов человека на работе, соблюдения им дисциплины либо выполнения поставленных норм. Чёткого требования о размере аванса в нормативах не установлено, однако, письмами Минтруда рекомендовано выплачивать 50%. При этом такая сумма может рассчитываться отдельно ежемесячно либо же устанавливаться в фиксированном размере.

Максимальный размер

Как уже было оговорено, нигде не сказано, сколько конкретно должны составлять такие платежи. В большинстве случаев эта часть зарплаты составляет половину от всей оплаты. Особенно легко высчитывать такую цифру, когда труженик получает голый оклад без каких-либо премий и надбавок.

Для лиц, получающих различные доплаты и надбавки к окладу, так называемая, предоплата в среднем охватывает 20-30% всего заработка.

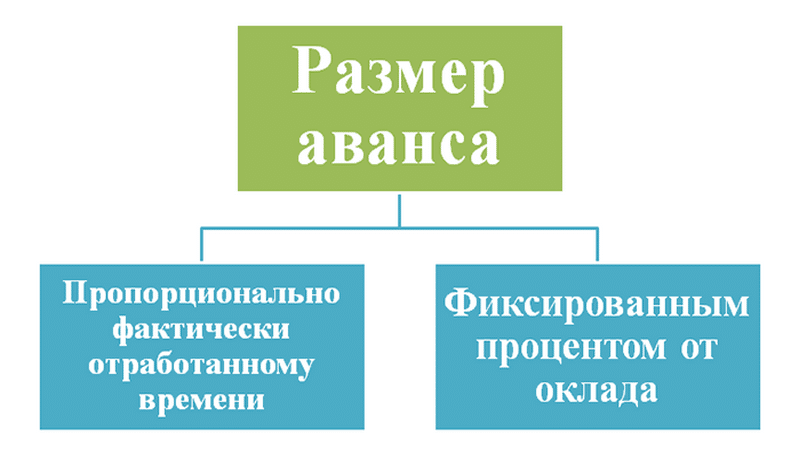

Методики расчёта

Работодатель сам определяет, какой должен быть аванс у его тружеников. Количество, какой же будет процент, прописывается в локальных нормативах предприятия:

- в правилах внутреннего распорядка;

- в трудовом соглашении;

- в колдоговоре.

Расчёт производится по одной из таких схем:

- оклад делят на норму рабочих дней в нынешнем месяце;

- при сдельной системе вознаграждения цифру, обозначающую объём изготовленного продукта, умножают на сдельную расценку;

- умножают на 0,5;

- тариф делят на норму рабочего времени.

Как рассчитать сумму аванса от зарплаты

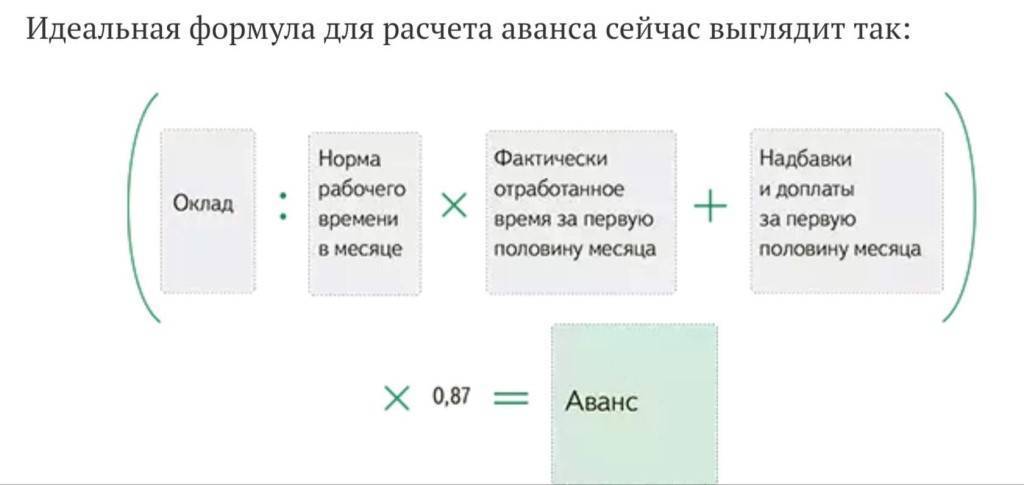

Чтобы высчитать, какую сумму от клада придётся выплатить, используют следующую формулу:

Аванс = Оклад: норму рабочего времени х фактически проработанное время х 0,87 (коэффициент, учитывая НДФЛ).

В организации также может быть определена и фиксированная сумма в процентном соотношении либо же сразу в денежном эквиваленте.

Аванс сколько процентов от зарплаты 2018 по Трудовому кодексу РФ – примеры расчетов

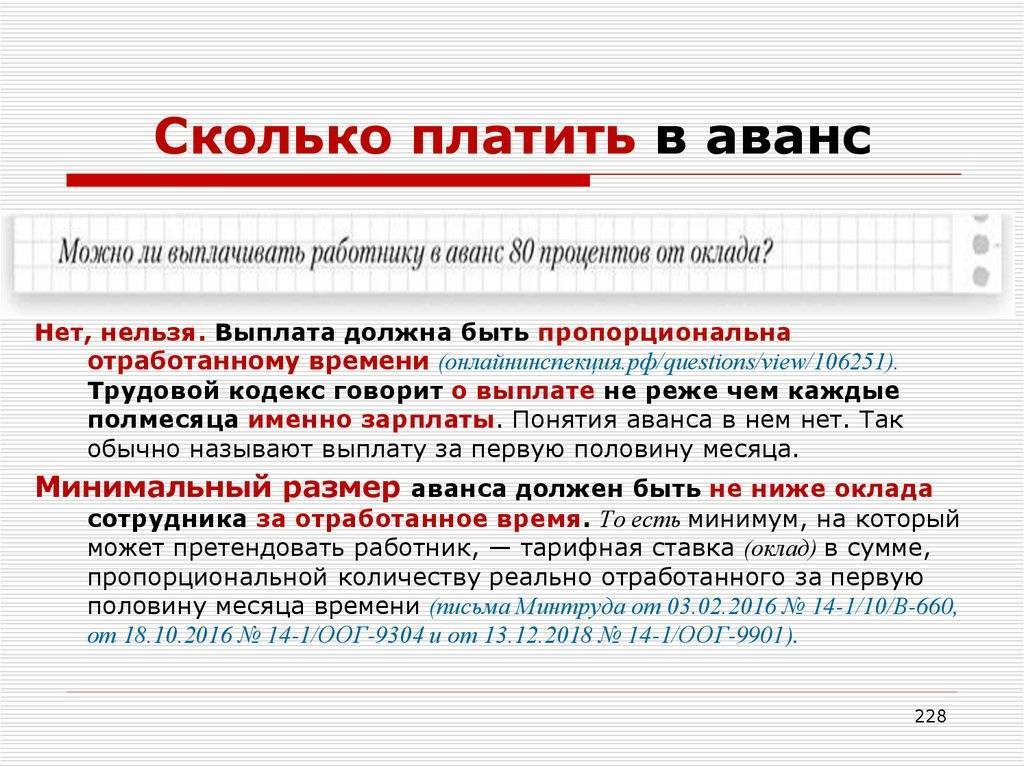

В Трудовом кодексе не отражен вопрос процентной ставки аванса от оклада. Однако есть требование об оплате фактически проработанного времени. В Постановлении Совмина СССР, который взят за основу российского КТ РФ, сказано, что аванс определяется внутренним распорядком, но должен быть не ниже тарифной ставки. То есть работник должен получить не меньше фактически отработанной суммы или больше.

Отметим, что разные бухгалтеры могут использовать различные способы расчета:

• по отработанному времени;

• согласно фиксированному проценту от заработной платы.

Например, помощник бухгалтера получает 20 100 рублей в месяц. При оплате за октябрь учитывается количество рабочих дней. Всего их 21, к 15-му числу фактически отработанное рабочее время составляет 11 дней. Кроме того, зарплата включает НДФЛ, который перечисляется в бюджет.

Формула расчета за количество проработанных дней (варианты):

• Аванс = (Зарплата – подоходный) / 21 × 11 = 6 387 рублей;

• Аванс = (Сумма зарплаты – Премии – подоходный) / 21 × 11.

Формула расчета с использованием процента авансирования:

• Аванс = (Оклад + Надбавки) × 50%.

В отдельных случаях аванс составляет 40%. Подобные изменения не считаются грубым нарушением. Фактически выплата должна быть не меньше суммы за количество отработанных дней по окладу без надбавки. Предприятие может изменить порядок оплаты труда и оплачивать фиксированную сумму от общей зарплаты.

Работник не имеет право единолично требовать повышения аванса, если работодатель придерживается правил выплаты «не меньше тарифной ставки». Порядок оплаты труда можно изменить только при переговорах с представителями трудового коллектива по особенностям трудового коллективного договора. Узнать, сколько вы будете получать аванс, можно в бухгалтерии и в перечисленных выше документах.

Законодательная база

Кому положен?

Трудовой Кодекс не предусматривает каких-либо ограничений для наемного штата сотрудников. На основании этого, авансовый платеж может получить любой официально трудоустроенный житель РФ.

Кроме тех сотрудников, которые работают официально в офисах, аванс причитается:

- внешним совместителям;

- при небольших размерах зарплаты.

Если же согласно документации внутреннего распорядка, введена зарплата не чаще 1 раза в месяц – то такая документации считается незаконной.

Обязателен ли?

Процесс начисления авансовых выплат не должен рассматриваться, как процедура, которая осуществляется исключительно на усмотрение руководства компании.

В случае нарушений работодателю грозит уголовная и административная ответственность.

Аванс для нового сотрудника

Очень важным моментом является выплата аванса новому работнику. Здесь есть свои нюансы, хотя общая схема ничем не отличается от выплат остальным сотрудникам.

Например, сотрудник устроился на работу с начала месяца. По общему правилу он должен получать заработную плату каждые 15 дней. Соответственно, если аванс на предприятии выдается 20 числа, то произойдет задержка выплаты по новому работнику. Специально для таких случаев есть вариант выдать промежуточный аванс. Это значит, что такой аванс выдается исключительно недавно принятому работнику в течение первых 15 дней его работы. Такая дата должна быть установлена раньше дня выплаты аванса для всех остальных сотрудников. Сумма аванса будет зависеть от количества уже отработанных дней.

После такой выплаты следующую часть зарплаты новый сотрудник получит в день выплаты аванса «для всех», а окончательный расчет получит в день выдачи зарплаты.

Порядок выплат новым сотрудникам в обязательном порядке должен быть закреплен во внутренних документах компании. Причем, можно разбить по срокам момент принятия сотрудника на работу и дату выдачи денег. Например, запись может выглядеть примерно так: «Сотрудники, принятые на работу с 1 по 10 число месяца получают аванс 13 числа».

Какие предусмотрены штрафы за невыплату

Данному моменту законодательство уделяет много времени. Нанимателю необходимо строго прописать в своих отчетных документах порядок начисления аванса, даты его внесения каждому из работников. Иначе можно получить наказания по трудовому и налоговому законодательствам.

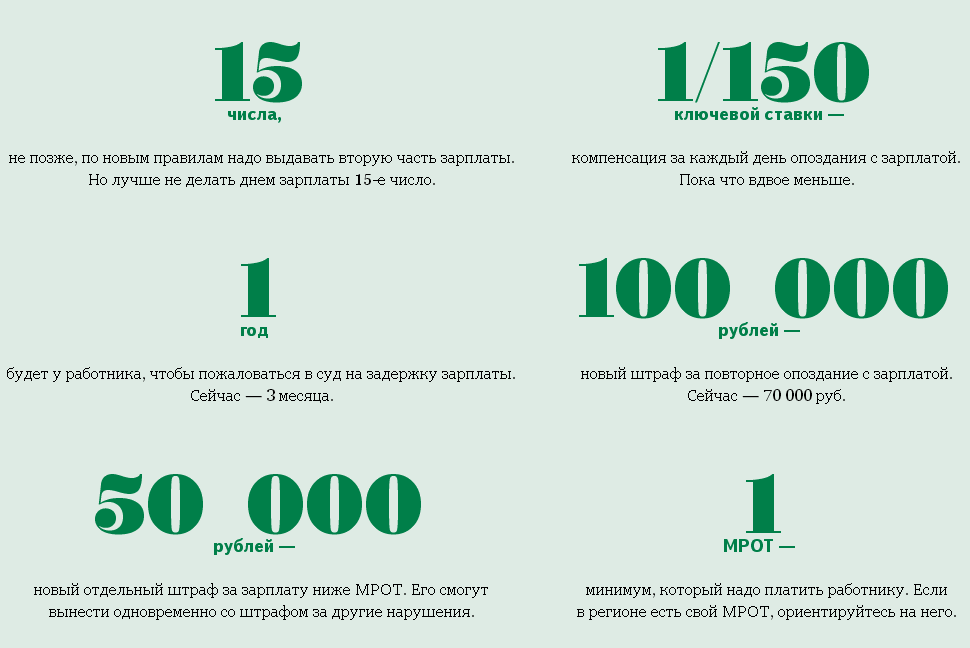

Основная сфера нарушений лежит в плоскости задержки оплаты труда. Если существует просрочка даты, то работодатель обязан начислять пеню — прибавку к основной сумме в размере 1/150 от ставки рефинансирования ЦБ России.

Такой коэффициент применяется ко всей сумме и за каждый день, когда не выплачивались средства.

Трудовой кодекс Российской Федерации содержит позиции относительно того, что к работодателю должна быть применена административная ответственность. В статье 142 оговорены все особенности ее работы.

Регулированием такого вопроса занимается непосредственно Кодекс об административных правонарушениях.

В статье 5.27 прописаны такие позиции по штрафам для разных категорий лиц:

| Сумма, рубли | Ответственное лицо |

| От 1 до 5 тысяч | Индивидуальный предприниматель |

| От 10 до 20 тысяч | Должностные лица — бухгалтер, директор |

| От 30 до 50 тысяч | Юридические лица |

Составление документации по поводу авансовых платежей на предприятии — одно из первых условий приема кого-либо на место.

Такие бумаги устанавливают не только величину, но и регулярность выдачи сумм. Они же выступают подтверждением сознательности работодателя.

Ведь он не должен нарушать сроки по предоставлению зарплаты и давать возможность получать достойный размер оплаты.

Начисление и выдача аванса: о чем важно помнить

При начислении и выдаче авансовых сумм необходимо обращать внимание на некоторые нюансы:

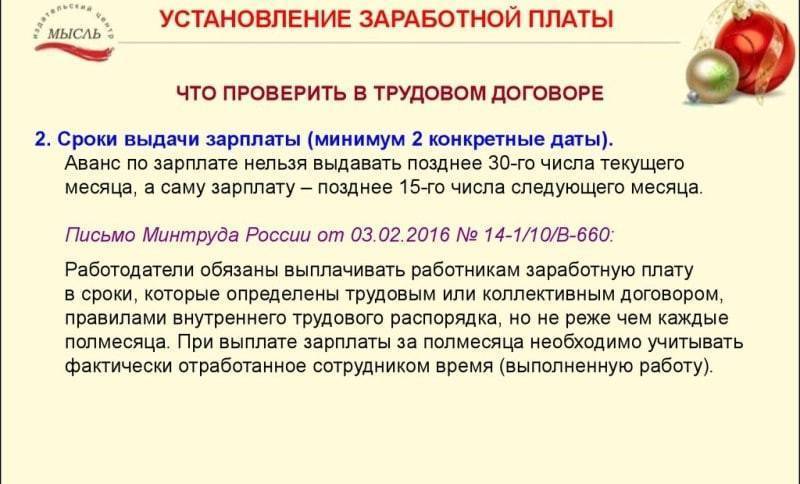

- Сроки. Если срок выдачи основной части зарплаты установлен, к примеру, в середине месяца (15 числа), то аванс необходимо выдать не позднее последнего (30 или 31) числа этого же месяца. В этом случае, согласно положению НК РФ, следует удерживать с аванса НДФЛ (ст. 223-2 НК РФ) – последний день месяца является днем получения дохода, аванс же, как признают и сами законодатели, является частью заплаты. В то же время письмо Минтруда №14-1/ООГ-549 от 05/02/19 г. запрещает уменьшать аванс на 13%, вычитая из него НДФЛ. Как быть руководству и бухгалтеру? По нашему мнению, такую проблему можно решить переносом сроков выдачи аванса и зарплаты в организации, прописав их в локальных актах и соблюдая интервал 15 дней; не выдавать аванс в последний день месяца.

На заметку! По вопросу уплаты налога на доходы аванса, выплаченного в последний день месяца, с налоговиками спорит и Минфин (письмо №03-04-06/69181 от 23/11/16 г.) и судьи (опред- е ВС №309-КГ16-1804 ОТ 11/05/16 г.).

Даты. В ЛНА, колдоговоре необходимо указывать однозначные, конкретные даты выдачи выплат, а не интервал или крайний срок. При проверке со стороны руководству будет сложно доказать отсутствие нарушения сроков выплаты аванса по факту.

Выходные и праздники. Пропускать сроки выплаты аванса запрещено и в случае, если дата, указанная в ЛНА, совпадает с днями отдыха. В этом случае выдать аванс руководство обязано накануне.

Аванс в процентах к зарплате. Теперь его можно использовать, только если сотрудник отработал покрытый авансом период полностью. В противном случае (например, у сотрудника был отпуск или он болел) такой расчет запрещен: фактический заработок по итогам месяца может не покрыть аванс. При отсутствии начислений второй половины месяца невозможно будет удержать налог на доходы.

На заметку! Фиксированная сумма аванса не учитывает фактическое время работы и фактические выплаты. Применять такой способ авансирования рискованно.

Вновь принятые работники. Контролирующие органы считают, что в отношении этой категории применяются общие правила. Вывод: даже если новый работник трудился несколько дней (один день), аванс ему следует рассчитать с учетом отработанного времени и выдать.

Подводя итоги

- Аванс, другими словами, первую часть заработной платы, выдают раз в полмесяца. Сроки, отраженные в колдоговоре, трудовом соглашении, ЛНА, должны быть фиксированными.

- Аванс начисляется с учетом отработанного времени по факту.

- Включаются, кроме оклада, все выплаты, которые на момент расчета могут быть определены.

- Аванс в процентах можно рассчитывать, только если работник полностью отработал период.

- Выдача фиксированных сумм аванса может привести к конфликту с контролирующими органами.

- Новым сотрудникам аванс рассчитывается и выдается на общих основаниях.

- Уменьшать аванс при выдаче на сумму НДФЛ запрещено. НДФЛ вычитается из зарплаты при окончательном расчете с работником за месяц.

Сколько процентов от зарплаты составляет аванс?

И все же, сколько составляет аванс от зарплаты, и как он рассчитывается?

Существует несколько способов, которыми может воспользоваться бухгалтер на предприятии:

1 способ, не учитывающий выходные и праздничные дни (фиксированный процент):

Аванс = (О + НД) × 50%, где:

- О ‒ оклад сотрудника;

- НД ‒ всевозможные надбавки, а также доплаты.

Некоторые работодатели подставляют в формулу 40% вместо 50%. Однако наиболее оптимальный вариант ‒ принимать в расчете именно 50% от заработка сотрудника (не учитывая НДФЛ).

Данный способ имеет недостаток для работодателя, поскольку по умолчанию выходные и праздники включаются в аванс. В том случае, если по такому расчету исчисляется аванс за январь или май, получается не совсем верная сумма, ведь в эти месяцы присутствует много выходных дней.

2 способ, учитывающий праздники и выходные:

Аванс = (О + НД)/Отработанные дни за месяц × Отработанные дни за половину месяца, где:

О и НД ‒ оклад, надбавки и доплаты по аналогии с предыдущей формулой.

Максимальный размер

Законодатели не устанавливают максимальный размер аванса. Эта часть заработка в большей степени определяется величиной оклада.

Однако в некоторых ситуациях появляется переплата по авансовым выплатам. Она может возникнуть в тех случаях, когда аванс рассчитывается как определенный процент от оклада работника. Один из вариантов переплаты уже упоминался ‒ это происходит в те месяцы, когда есть много выходных дней.

Многих может заинтересовать и минимальный размер подобной выплаты. Он не должен находится на уровне ниже оплаты за отработанное по факту время.

Формулы расчета пенсии

Формула для расчета пенсии: П=БЧ+СЧ+НЧ, где П — пенсия, БЧ — базовая часть, НЧ -накопительная, а СЧ — страховая. Так как базовая часть для всех одинаковая, а накопительная часть у каждого своя, то встает вопрос, как посчитать страховую часть. Для этого тоже есть специальная формула: СЧ=ПК/Т, где ПК — пенсионный капитал, а Т — это ожидаемый период выплаты пенсии, он высчитывается в месяцах (данный показатель есть в таблицах, составленных ПФ, посмотреть его можно в интернете).

Пенсионный капитал рассчитывается из суммы условного пенсионного капитала (УПК) и пенсионного капитала (ПК1), сформированного после 2002 года, данные о нем можно заказать в ПФ. УПК высчитывают так: (РП-БЧ)/Т.

РП — это расчетная пенсия, ее величина равна СКхЗР/ЗПхСЗП:

- СК — стажевый коэффициент, его величина равна 0,55 (для мужчин, отработавших 25 лет, а для женщин — 20 лет). За каждый отработанный сверх этой нормы год к коэффициенту прибавляется 0,01, но максимальный размер СК не может превышать 0,75);

- ЗР/ЗП — отношение заработной платы гражданина к средней зарплате по стране. Причем берется зарплата пенсионера за период с 2000 до 2001 год или средняя за пять других лет. отношение не должно превышать 1,2;

- СЗП рассчитывается Пенсионным Фондом исходя из суммы в 1671 рубль.

Узнав необходимые составляющие, касающиеся лично вас, оценить размер будущей пенсии можно заранее. Сложнее всего будет высчитывать страховую часть, но учитывая предоставленные данные, с этим справится любой желающий. Главное, запросить у Пенсионного Фонда сумму пенсионного капитала и найти в интернете таблицу ожидаемого возраста выплат. После этого произвести расчет пенсии родившимся до 1967 года будет довольно просто.

В избранноеОтправить на почту Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. Как же быть? Давайте разбираться. Что такое аванс и в какие сроки его необходимо выдавать? Как правильно считать по новым правилам аванс в 2017 году? Платится ли НДФЛ при выдаче аванса? Итоги Что такое аванс и в какие сроки его необходимо выдавать? Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Бухгалтерские проводки

Бухгалтерские проводки имеют такой вид:

- Дебет 70 – Кредит 50 – аванс был предоставлен рабочим через кассу;

- Дебет 70- Кредит 51 – аванс получен рабочими через расчетный счет.

По причине того, что аванс подразумевает под собой часть заработной платы:

Дебет 20 (23,44,..) – Кредит 70 – факт начисления аванса.

Последующей проводкой предоставляется аванс через кассу либо расчетный счет:

Дебет 70 – Кредит 50 либо 51.

Нередко пользуются исключительно первым способом.

Сроки выплаты

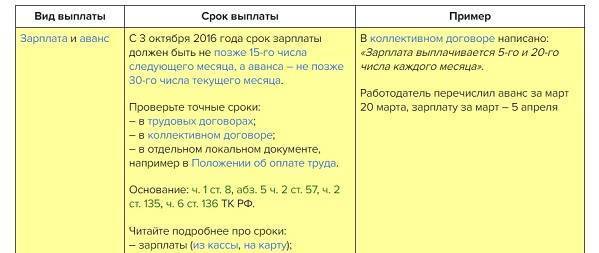

Согласно Трудовому Кодексу РФ, заработная плата подлежит начисления несколько раз в месяц.

Период выплаты регулируется исключительно внутренней документацией. На практике, многие компании предпочитают начислять аванс сотрудникам с 10-ого по 15-е число каждого месяца.

Суть понятия

В Трудовом кодексе определение собственно понятия аванса отсутствует, однако в нем прописано, что выделяемый на месяц зарплатный фонд должен быть разделен не менее, чем на две части. Иными словами, работникам полагается выдача денежных средств за реализованный объем работы по крайней мере дважды в месяц. Та часть денег, которая выплачивается в первой половине месячного периода, традиционно именуется авансом.

Несколько проясняют ситуацию письма Минсоцразвития и ФНС. Первая организация советует начислять средства приблизительно равными частями, в то время как вторая рекомендует при определении суммы аванса учитывать фактически отработанное работниками время.

Таким образом, для выплаты за фактически отработанный период двух приблизительно равных сумм, первую выплату следует производить примерно в середине месяца. Такого же мнения придерживаются специалисты Роструда, рекомендующие аванс выплачивать в районе 15-16 числа каждого месяца.

Минтруда РФ в своих рекомендациях от 3 февраля 2020 года также советует начислять авансовые платежи за первые 15 дней месяца с учетом реально отработанного сотрудниками времени. Идеальным вариантом является соответствие размера аванса половине всей суммы месячной зарплаты.

На практике чаще всего аванс дают в несколько меньшем размере, поскольку начисление всех предусмотренных надбавок и премий осуществляется к тому времени, когда выдается основное тело зарплаты. Кроме того, часто в трудовых договорах сумма авансовых платежей занижается намеренно.

Таким образом, на практике размер аванса на большей части предприятий составляет не более трети от всего месячного дохода.

Расчет аванса по зарплате

Однако принято утверждать, что меньше 40 процентов выплатить у работодателя фактически не выйдет. Постараемся разобраться в том, с чем это связано. В Трудовом кодексе речь идет конкретно о зарплате, размер авансовых средств должен соответствовать трудовым затратам человека. Если из ста процентов, составляющих оклад, убрать 13 процентов на НДФЛ, остается 87 процентов. Половина из этой суммы с небольшими погрешностями округляется уже до 40 %. В ситуации, когда устанавливают размер средств меньше сорока процентов, это является непосредственным нарушением закона (136 статья ТК). Если работодатель не хочет идти на риск, то авансовую долю необходимо обязательно определять по итогу расчетов, а не в качестве фиксированной процентной ставки.

Сроки и порядок выплаты аванса и зарплаты в 2018 году

Пенсионный возраст, определенный на данный момент, для женщин составляет 55 лет, а для сильной половины человечества — 60 лет. По примеру многих стран мира, а также сопредельных государств СНГ пенсионный возраст в нашем государстве будет увеличен, но по прогнозам аналитиков произойдет это не скоро.

Для получения пенсии требуется не только достигнуть определенного возраста, но и иметь за плечами определенный трудовой стаж. Женщины должны отработать не менее двадцать лет, а мужчины — на пять лет больше. За выплату пенсионных начислений отвечает Пенсионный Фонд РФ. Сумма выплат отличается по всей стране и зависит:

- от региона;

- трудового стажа;

- возраста пенсионера;

- особых условий (участник боевых действий, лауреат премий и т.д.);

- профессии;

- заработной платы.

Кроме этого, на общую сумму пенсии оказывают влияние различные коэффициенты, учитываемые при начислении.

НДФЛ с аванса

Заработная плата, выплачиваемая работникам учреждения, является объектом обложения НДФЛ (ст. 210 НК РФ). Поскольку аванс представляет собой составную часть заработной платы, бухгалтеры учреждений периодически задаются вопросом нужно ли исчислять и уплачивать НДФЛ с суммы аванса.

Для ответа обратимся к положениям гл. 23 НК РФ и последним разъяснениям ФНС.

В соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). На эту же дату налоговый агент исчисляет НДФЛ с указанного дохода (п. 3 ст. 226 НК РФ).

При этом удержать исчисленный налог с доходов в виде оплаты труда налоговый агент обязан при их фактической выплате, а перечислить – не позднее следующего дня (п. 4, 6 ст. 226 НК РФ).

В соответствии со ст. 136 ТК РФ аванс является частью заработной платы, начисленной за первую половину месяца. С учетом этого, а также исходя из положений п. 3 ст. 223 НК РФ до истечения месяца заработная плата не может считаться полученной. Соответственно, до окончания месяца не может быть исчислен и удержан НДФЛ.

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата. Отдельно с суммы аванса налог не исчисляется и не удерживается. Такой вывод сделан в письмах ФНС РФ от 24.03.2016 № БС-4-11/4999, от 29.04.2016 № БС-4-11/7893. Суды также отмечают, что выплата аванса (то есть зарплаты за первую половину месяца) не приводит к обязанности исчислить и перечислить НДФЛ в бюджет (постановления Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009, АС СКО от 05.04.2016 № Ф08-1547/2016 по делу № А32-5456/2015, АС УО от 20.11.2015 № Ф09-8173/15 по делу № А07-27682/2014).

Однако указанный вывод применим в том случае, когда аванс выплачивается в течение месяца.

Если же выплата аванса приходится на последний день месяца (например, за июнь аванс выплачивается 30 июня, а окончательный расчет по зарплате производится 15 июля), то, по мнению ВС РФ, налоговый агент должен удержать НДФЛ, поскольку дата выплаты аванса совпадает с датой, когда работник фактически получает доход в виде оплаты труда за месяц (Определение от 11.05.2016 № 309-КГ16-1804 по делу № А76-589/2015).

* * *

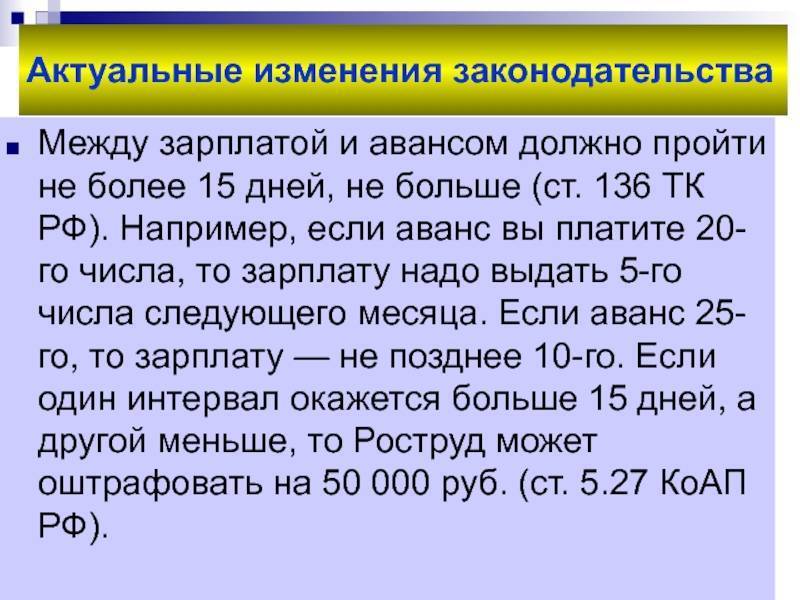

Аванс является заработной платой за первую половину месяца. Его выплата обязательна, даже если работник согласен получать зарплату один раз в месяц. Размер аванса определяется исходя из отработанного сотрудником времени за первую половину месяца. При установлении срока выплаты аванса необходимо учитывать новшества ст. 136 НК РФ, вступающие в силу 3 октября 2016 года.

Срок и иные условия выплаты аванса, закрепленные в локальных актах учреждения, не должны противоречить нормам трудового законодательства РФ. В противном случае такие акты будут признаны недействительными, а руководителям учреждений и прочим должностным лицам, допустившим правонарушение, грозит административный штраф.

Выплату аванса по заработной плате, по мнению автора, необходимо отражать в бухгалтерском (бюджетном) учете с применением вновь введенного счета 0 206 11 000.

С сумм выплаченных авансов НДФЛ не исчисляется и не уплачивается. Налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата.

С учетом изменений, внесенных Федеральным законом от 03.07.2016 № 272-ФЗ.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по его применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Как рассчитать сумму?

Для расчета аванса используют формулы, которые меняются в зависимости от типа заработной платы (тарифная ставка, оклад или сдельная оплата труда)

Важно также учитывать систему, по которой организация осуществляет расчет:

- за фактически отработанное сотрудником время;

- как процент от оклада.

Во втором случае работодатель также не вправе платить аванс меньше, чем сотрудник фактически заработал за 2 недели, поэтому процентная ставка должна устанавливаться в районе 50%. Начиная с 2016 г., когда были внесены изменения в ч. 6 ст. 136 ТК РФ, работодатели стали предпочитать первый вариант расчета.

Ранее сумму аванса было позволено корректировать на коэффициент 0,87 на тот случай, если сотрудник, получивший аванс, не отработает оставшуюся часть месяца полностью, и тем самым не из чего будет вычитывать 13%, так как НДФЛ начисляется только из конечной суммы (ст. 226 НК РФ). Однако Минтруд в Письме от 5 февраля 2019 г. № 14-1/ООГ-549 высказался против уменьшения суммы первой выплаты.

По тарифной ставке или по сдельной системе за фактически отработанное время

Нередко работодатели начисляют заработную плату исходя из почасовой или дневной ставки. В этом случае используется формула:

Если установлена почасовая ставка, то и норма рабочего времени устанавливается в часах. Соответственно, при дневной ставке учитываются рабочие дни в месяце.

Например, работнику Шамовскому А.А. установлена почасовая ставка в размере 150 рублей в час. Аванс, согласно локальному акту организации, он получает каждое 19 число месяца.

В июле 2019 г. рабочий месяц составлял 184 часа, соответственно, половина рабочего месяца составляет 92 часа, которые он полностью отработал. Доплаты для Шамовского в этом месяце установлены не были.

Таким образом, его аванс составит:

150 х 92 = 13 800 рублей.

Если работнику начисляется заработная плата исходя из произведенной им продукции (сдельная форма оплаты), организация все равно должна совершать выплаты 2 раза в месяц.

Аванс рассчитывается из работы, выполненной работником за первые 15 дней месяца:

Виленкина Д.М. получает сдельную заработную плату. 1 единицы произведенной ею продукции составляет 135 рублей. За полмесяца она выполнила 83 единицы. Аванс составит:

135 х 83 = 11 205 рублей.

При окладе за фактически отработанное время

Оклад за фактически отработанное время формируется по следующей формуле:

Ольховская А.В. получает оклад в размере 28 734 рублей. В апреле 2019 г. было 22 рабочих дня, соответственно, половина рабочего месяца составит 11 дней. Компенсационные выплаты ей назначены не были. Таким образом, аванс составит:

28 734 / 22 х 11 = 14 367 рублей.

Какой процент от зарплаты и сколько от оклада составляет?

Если же работодатель исчисляет аванс исходя из установленной локальным актом (или трудовым договором) процентной ставки, то формула расчета изменится:

Как правило, работодатели устанавливают 40, 43,5 или ровно 50%.

Этот способ имеет минусы:

- не учитывается фактически отработанное сотрудником время;

- организацию и работодателя могут привлечь к ответственности за то, что работнику начисляется плата меньше, чем он заработал.

Новые правила расчета в 2017-2018 гг.

Новые правила расчета авансового платежа в 2017 году, которые были предусмотрены в ТК РФ, затронули в главном лишь даты. А при определении суммы авансового платежа следует исходить из времени, которое практически было отработано за половину месяца.

Кроме того, официальные лица советуют учесть при расчете авансового платежа лишь те составляющие зарплаты, которые конкретно привязаны к рабочему времени (заработная плата, затраты на совмещение и т. д.). Касательно платежей, сумма которых может быть определена лишь к окончанию месяца (к примеру, премии за реализацию плана), они, по данным Минтруда, не должны употребляться при расчете авансового платежа.

Пример 1. Число рабочих дней – 20, заработная плата инженера И. И. Анисимова составляет 25000 руб. В первой половине Анисимов И. И. работал 9 дней. Как рассчитывается аванс, представлено ниже:

A = 25000 руб. / 20 дней × 9 дней = 11250 рублей.

Чтобы рассчитать сумму аванса, новая формула авансового платежа учитывает реальное время, затраченное на труд с первого по пятнадцатый день текущего месяца.

Данный способ расчета чрезвычайно трудозатратный. Практически, он увеличивает работу бухгалтерских услуг, которые связаны с начислением выплат. Потому на практике при определении того, как рассчитывается аванс из заработной платы, обычно устанавливается определенный процент от суммы зарплаты.

Минздравсоцразвития в своем письме от 25 февраля 2009 года № 22-2-709 советует выдавать зарплату и авансовые платежи в сравнимых количествах. Так как по авансовой оплате подоходный налог с физлиц обычно не удерживается, то для обеспечения сопоставимости платежей наилучшим решением было бы установить аванс в размере 40-45 % от зарплаты.

Пример 2. Как рассчитать аванс сотруднику? Зарплата И. И. Анисимова – 25000 руб. Компания установила размер авансового платежа – 40 %. НДФЛ для Анисимова И. И. не употребляется. Расчет аванса:

A = 25000 руб. × 40 % = 10000 рублей.

А зарплата в размере:

H = 25000 руб. – 25000 руб. × 13 % – 10000 рублей. = 11 750 руб.

Конечно, работник может пропустить часть расчетного месяца на рабочем месте (из-за заболевания, из-за отпуска и т. д.). В данном случае лучше определить аванс, отталкиваясь от времени работы.

Порядок начисления

Трудовое законодательство не устанавливает конкретный размер аванса, по сути, предоставив руководству свободу в определении процентного соотношения авансовой и основной части зарплаты.

Однако существует Письмо Минтруда России от 10.08.2017 г. № 14-1/В-725, согласно которому работодатель в качестве аванса должен начислять сумму, фактически равную отработанному работником времени.

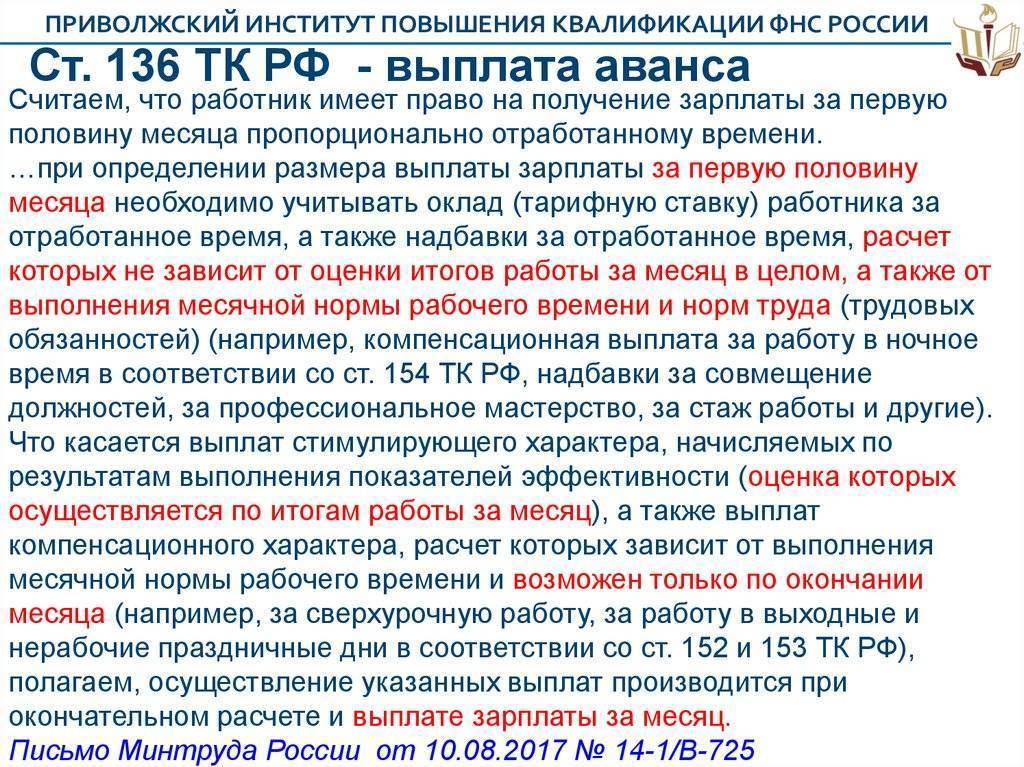

В формулу расчета включаются:

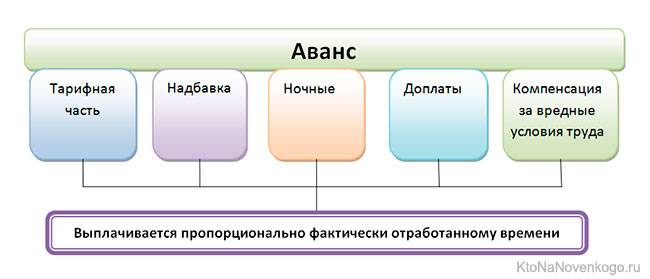

- ставка или оклад;

- выплаты за вредные или опасные условия;

- надбавки за особые условия труда (работа ночью);

- доплаты за совместительство должностей, курирование стажера и т.д.

Спор вызывают и компенсационные надбавки (труд ночью, вредность условий труда, и т.д.)

Некоторые практики, ставя под сомнение правомерность учета их в авансе, обращают внимание на следующие моменты:

- превышено ли количество рабочих часов за 1 месяц (например, при сверхурочной работе или работе в выходной);

- какую компенсацию выбрал сам работник (повышенную ставку оклада за особые условия или дополнительный выходной).

В этом вопросе работодателям рекомендуют ориентироваться на разъяснение Минтруда (Письмо от 18 апреля 2017 г. № 11-4/ООГ-718), согласно которому компенсационные выплаты также должны начисляться 2 раза в месяц.

Последовательность действий

Аванс начисляется в несколько шагов.

- Подсчет фактически отработанного времени.

В первую очередь необходимо определить, сколько сотрудник работал в первой половине месяца.

Рабочие дни, в том числе и присутствие/отсутствие сотрудника, фиксируется в специальном табеле. Расчету подлежат:

- тарифная ставка (оклад) в нормальном режиме;

- работа в особых условиях (работа в ночное время);

- иные компенсационные случаи (вредные или опасные условия).

Некоторые работодатели, несмотря на требование оплаты отработанного времени, начисляют аванс по определенной процентной ставке. Перечисленные суммы также учитываются в формуле. О том, как правильно рассчитать аванс в обеих ситуациях – ниже.

- Начисление сотруднику аванса.

В день, указанный в договоре или в локальном акте как период первой выплаты, необходимо выдать (или перечислить на счет) работнику положенную сумму. Если дата выпадает на выходной день, аванс начисляется в предшествующий ему рабочий.

- Отражение начисленной суммы в бухгалтерском учете.

Бухгалтер должен отразить выданную сумму, сделав проводку на дату аванса:

- наименование операции – аванс за такой-то месяц;

- дебет счета – «70» (расчет по оплате труда);

- кредит счета – «50», если аванс выдан наличными через кассу, «51», если он начислен на расчетный счет.

Заявление на получение

Однако сотрудник может попросить:

- начислить аванс раньше установленной даты (и, таким образом, он будет считаться предоплатой в классическом понимании);

- увеличить его сумму.

В обоих случаях закон не будет нарушен: работодатели не вправе начислять только сумму меньшую, чем сотрудник отработал, а норма ч. 6 ст. 136 ТК РФ предполагает, что организация может выплачивать зарплату и чаще, чем 2 раза.

От работника потребуется 2 экземпляра письменного заявления в произвольной форме, которое подается на имя его непосредственного работодателя – руководителя организации. В шапке документа должны быть, таким образом, указаны:

- ФИО и должность начальника;

- ФИО и должность сотрудника-заявителя.

В основной части заявления указываются:

- просьба предоставить аванс в счет заработной платы (досрочное начисление или увеличенная сумма);

- причина такой просьбы;

- срок и (или) сумма аванса.

Заявление должно быть датируемо и подписано сотрудником.

Если есть возможность, стоит приложить к заявлению документы, подтверждающие необходимость в досрочной выплате или в большей сумме, например, копию рецепта дорогостоящего лекарства и т.д.

Работодатель вправе отказать работнику, если сочтет причину неуважительной. Если его решение положительное, об этом на экземпляре заявления ставится отметка. После документ передается в бухгалтерию.

Точный срок рассмотрения не установлен, но, как правило, он ограничен той датой, которая указана в заявлении.

Как выплачивается зарплата и аванс

Выплата аванса работникам осуществляется в соответствии с изменениями, утвержденными в трудовом законодательстве. Такие корректировки относятся к правилам и срокам предоставления авансовых выплат трудоустроенным гражданам. На сегодняшний день сотрудник любого предприятия обязан получить платежные средства за свою трудовую деятельность минимум дважды в месяц.

В 2017 году аванс также определяется пропорционально отработанному времени. Когда общий заработок за 30 дней соответствует 100 000 руб., то к 15-м суткам размер аванса может составлять 50 000, не считая обязательных налоговых взносов в объеме 13%.