Как организовать бизнес по микрозайму

Итак, вы недавно открыли и зарегистрировали свою фирму, которая будет заниматься микрозаймами для населения. Для начала, следует найти подходящее помещение. Лучше, если оно будет в центре города, где большой поток людей. Лучше арендовать помещение под офис в бизнес-квартале. Большой офис не нужен, до 30 квадратных метров будет достаточно.

Основная ваша работа – работа с денежными средствами и бумагами, поэтому позаботьтесь о современной мебели для офиса и качественной оргтехнике. Все расходные материалы, столы, стулья, компьютеры, ноутбуки, принтеры, канцелярские принадлежности должны быть в вашем офисном помещении. Позаботьтесь о евроремонте и дорогой мебели – показателе престижности фирмы.

Если вам так и не удалось воспользоваться выгодным предложением франчайзинга, то вы должны свои услуги разрекламировать. В этом вам помогут маркетинговые мероприятия, изготовление и раздача рекламных брошюр, создание информации о вашей фирме и печать на доске объявлений, публикация в интернет-изданиях, в местных газетах и на радио. Следует учесть, что на все это вам нужны средства около 50 000 рублей в месяц.

Микрозаймы – что это такое: полный обзор понятия

Иногда возникают ситуации, при которых могут срочно понадобиться деньги и все поиски потенциальных кредиторов не заканчиваются успешно. Друзья и близкие не в состоянии помочь вам, так как находятся в похожей ситуации, а банки не рассматривают вас в качестве потенциального клиента ввиду различных причин.

При таком раскладе единственным выходом может стать обращение в микрокредитные организации, способные предоставить займ уже через 20 минут с момента обращения.

Микрофинансовые компании предлагают своим клиентам возможность оформить займ без предоставления большого количества справок.

Полученные средства не имеют целевого назначения, поэтому могут быть потрачены на различные нужды – оплату обучения, совершения покупок, путешествия.

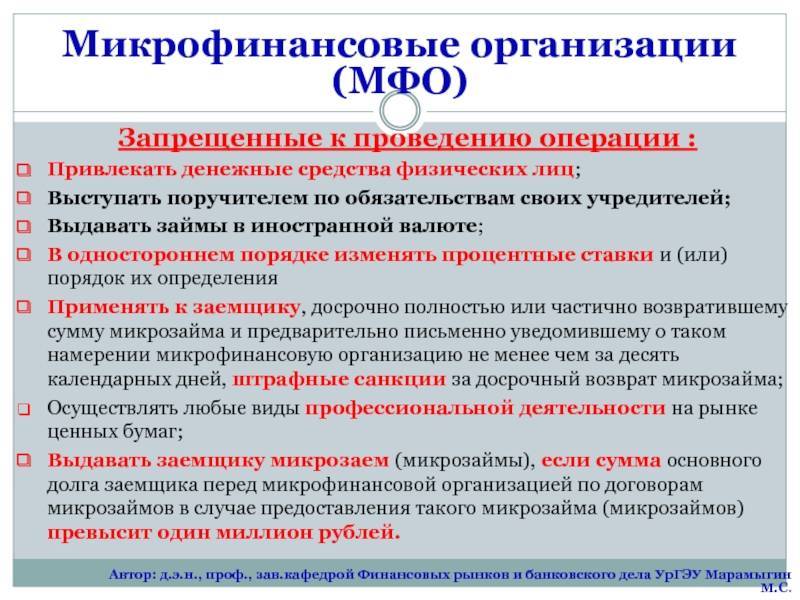

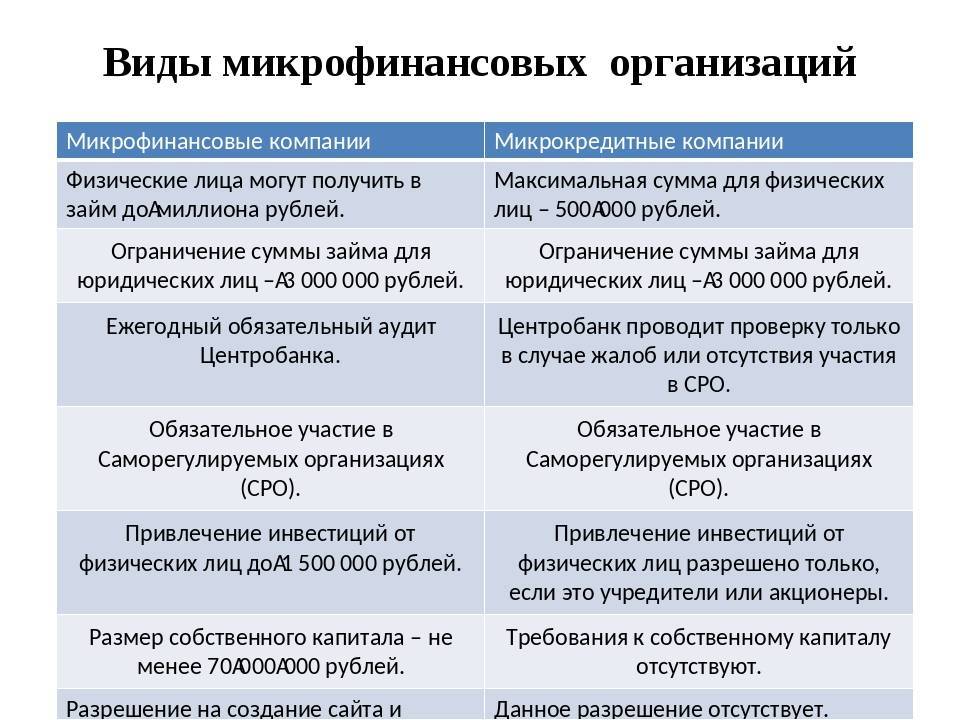

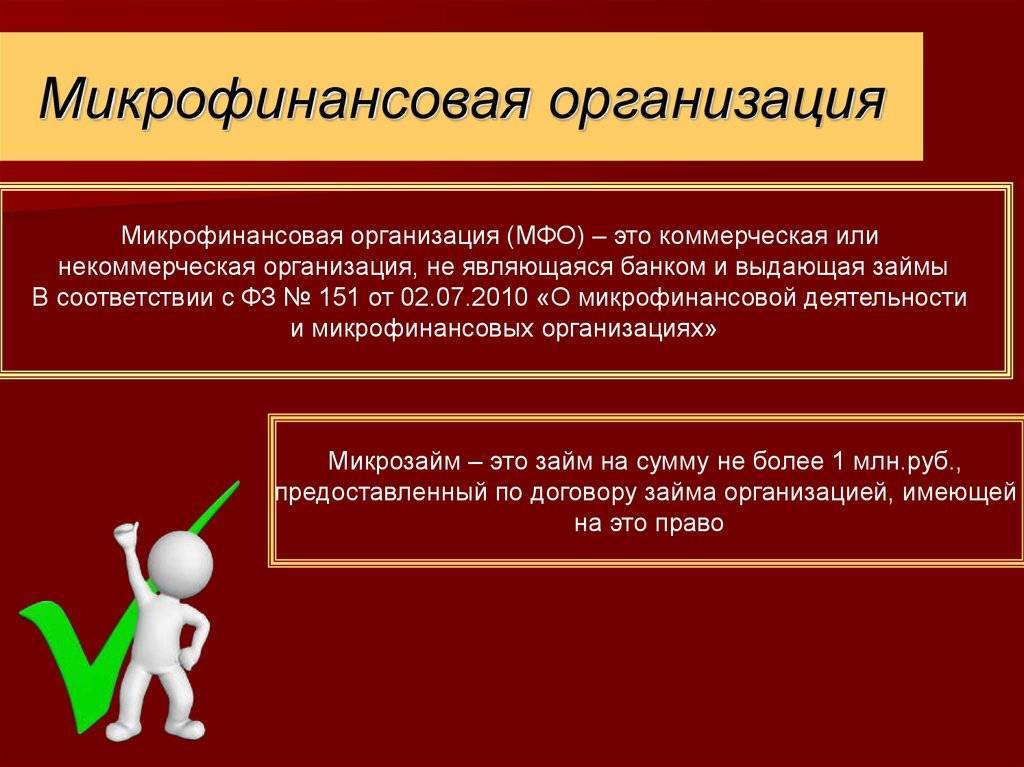

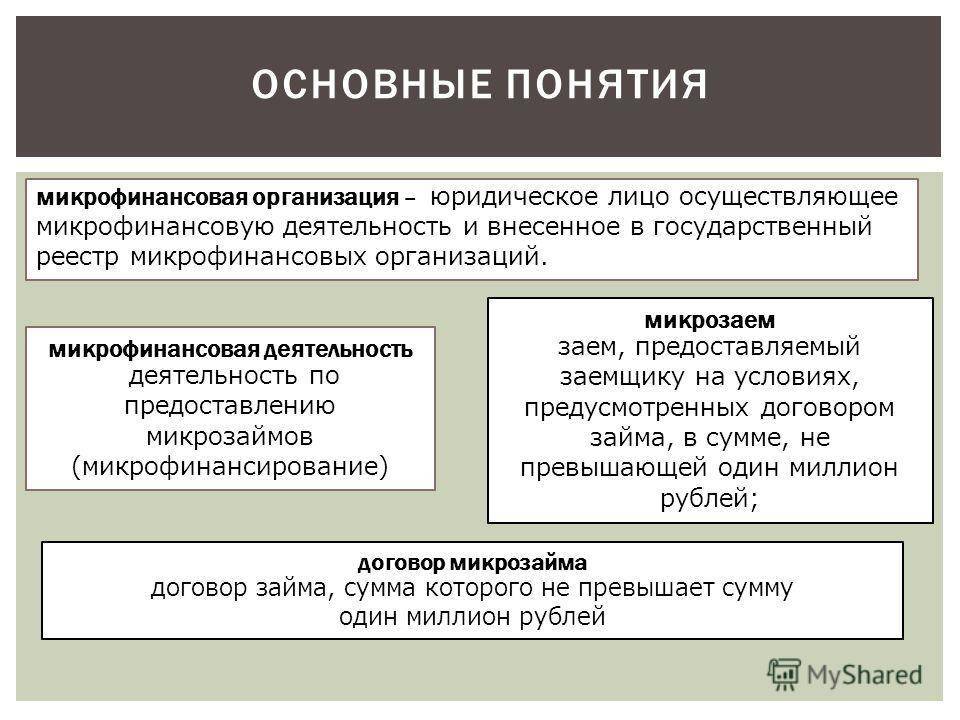

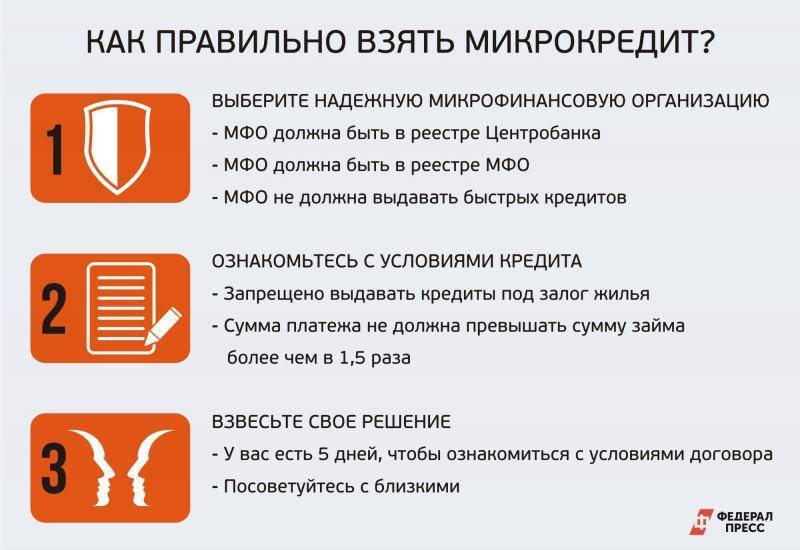

В соответствии с действующим законодательством, микрозаймом называется кредит, размер которого не превышает 100 0000 рублей. Однако на практике максимально возможная сумма очень редко переходит за отметку в 50 000 рублей.

Отличительными особенностями микрозаймов является быстрое принятие решение после обращения и отсутствие необходимости предоставления большого количества документов.

После отправления заявки потенциальный клиент микрофинансовой компании получает ответ уже по истечении 5-30 минут. При этом велика вероятность того, что кредитодатель утвердит его кандидатуру.

Среди других особенностей такого продукта следует отметить:

- нецелевой характер использования средств;

- удобные схемы погашения задолженности;

- отсутствие необходимости в предоставлении залога;

- быстрое принятие решения;

- минимальный пакет документов.

Компании, выступающие в качестве кредиторов, не организовывают контроль за расходованием средств, поэтому заемщик может использовать их по своему усмотрению. Для получения необходимой денежной суммы клиент МКО должен предоставить только один документ, удостоверяющий его личность.

Кредитодатели предлагают своим клиентам очень удобные формы погашения задолженности. Альтернативой традиционному аннуитетному платежу, подразумевающего погашение задолженности ровными долями, может стать закрытие кредитного счета одним платежом в конце всего срока.

С чего нужно начинать открытие МФО

- Составить бизнес-план, а также учесть главную стратегию;

- Обозначить целевую группу и если необходимо, дополнительные направления работы МФО;

- Определить структуру организационно-правовых форм МФО;

- Определить организационную штатную структуру и подобрать кадровый состав;

- Разработать локальные нормативные акты организаций;

- Создать методы продвижения деятельности МФО;

- Зарегистрировать МФО.

Бизнес-план микрофинансовой организации

Когда разрабатываются учредительные документы организации, следует задуматься о составлении бизнес-плана на последующие годы работы. Бизнес-план в организации – это неотъемлемый элемент стратегических планирований и важный документ, привлекающий большое количество инвестиций. Для определения доходов следует тщательно просчитать возможные доходы от деятельности дополнительных направлений организации. Основные активы организации могут составить взносы учредителей и займы инвесторов, т.е. юридических лиц.

Анализирование микрофинансового рынка города в котором открывается МФО

При создании организации стоит проанализировать микрофинансовый рынок вашего региона, определить возможных конкурентов, просчитываются слабые и сильные стороны вашей организации. Установить возникшие в итоге риски и выявить меры их снижения, составить финансовый и производственный планы, разработать линейку микрозаймов. Также следует внимательно присмотреться к организационно-штатной структуре, подобрать достойный персонал.

Методики оценивания работы ваших заемщиков

Вместе с правилами выдачи микрозаймов, можно разработать специальную методику оценок работы потенциальных заемщиков, а также методики для привлечения клиентов. Проверка работы заемщика по базе данных разнообразных структур – это основной элемент оценивания его деловой репутации. Деловая репутация играет важную роль в работе организации. Таким образом, можно предусмотреть партнерские отношения с другими общественными объединениями.

Причины для отказа

Если пакет документов подготовлен без изъянов, то уже через 14 календарных дней уполномоченный орган обязан внести компанию в Реестр. Если же существуют причины, по которым заявление не может быть удовлетворено, то в письменном отказе они должны быть перечислены.

Поэтому, задумываясь о том, как открыть фирму по микрозаймам, предприниматель должен дотошно отнестись к изучению руководящих документов и подбору официальных бумаг, которые нужно представить в уполномоченные органы.

Причинами для отказа могут стать перечисленные ниже факторы:

- Неправильно оформленные документы.

- Документы, несущие ложную информацию.

- Неполный пакет требуемых бумаг.

- Если компания была исключена из Реестра, а с момента ее исключения до подачи нового заявления не прошел год.

Задумываясь о том, как открыть «Микрозаймы», бизнесмен должен быть готовым к тому, что на сбор документов, регистрацию юрлица и решение вопроса в уполномоченных органах обычно уходит не меньше 1-3 месяцев. Кроме того, потребуется время на привлечение клиентов. Первую прибыль компания по выдаче кредитов начнет приносить не раньше, чем через 3-4 недели.

Официальная регистрация МФО

Первое, что нужно сделать для открытия микрофинансовой организации – подать необходимые сведения в специальный орган – Государственный реестр микрофинансовых организаций.

В эту структуру подают заполненное определенным образом заявление, к которому прилагают следующие документы:

- копии свидетельства о регистрации предприятия, заверенные нотариусом;

- копии всех существующих учредительных документов;

- копия решения о создании организации и назначения генерального директора;

- подробная информация обо всех учредителях и официальный адрес предприятия;

- копия квитанции об уплате госпошлины.

Рассматривают заявление в течение 14 рабочих дней, после чего учредитель организации получает соответствующую выписку из реестра.

Практически тот же пакет документов, сопровождаемый только заявлением другого типа, подают и в налоговую инспекцию для регистрации юридического лица. В том числе учредитель заполняет заявление в ФНС по форме 11001. При небольшом масштабе предприятия, в том числе небольших ежегодных доходах и штате, не превышающем 100 человек, можно сразу перейти на упрощенный режим налогообложения, позволяющий уплачивать налог в размере 6% с одновременным упрощением налогообложения. Подавая заявление, обязательно указать полные персональные данные обо всех учредителях, а также официальное название открывающегося предприятия и его юридический адрес.

В заявлении обязательно указывают подходящие для выбранной деятельности коды по официальному классификатору ОКВЭД. В частности, для выдачи займов понадобится выбор кодов ОКВЭД, касающихся предоставления займов и кредитования, параллельно могут быть указаны и другие виды услуг, что позволит расширить деятельность предприятия.

Форма ООО будет наиболее подходящей для микрофинансовой организации, так как все организации, осуществляющие действия финансового характера, требуют регистрации в качестве юридического лица.

Как юридическое лицо микрофинансовая организация должна заказать собственную печать.

Таким образом, несмотря на огромное количество открывающихся сегодня микрофинансовых организаций, микрозаймы могут стать прибыльным бизнесом при условии тщательного планирования и грамотного подхода к созданию нового предприятия.

Тонкости регистрации

Для начала нужно создавать юридическое лицо, но любая форма не подойдет. Это должна быть либо автономная и некоммерческая организация, либо ООО, либо другие некоммерческие учреждения за исключением казенных.

Теперь представим пошаговую инструкцию как открыть МФО. Вообще этот процесс не должен вызвать никаких сложностей, ведь нет необходимости в получении лицензии и не надо собирать большой уставный капитал

Важно всего лишь собрать пакет документов для предоставления в Банк России. В него входят такие справки и бумаги:

- заявление;

- копии всех учредительных документов вашей организации;

- копии решений владельцев о том, что создается организация;

- копии решения о выборе или назначении органов правления организации;

- сведения о том, где располагается исполнительный орган управления;

- выписку из Реестра иностранных юридических лиц, если таковые тоже есть.

Банк рассмотрит документы на протяжении 14 дней. В случае их верного оформления и полноты всего пакета данные о создании нового МФО будут внесены в реестр, и бизнесмен уже может приступать к работе.

Советуем посмотреть: каталог МФО России.

Банк отказал в выдаче кредита — что делать?

Все планы относительно старта собственного бизнеса могут рухнуть, если банк отказывает в выдаче займа. В этом случае можно обратиться в другой банк, но никто не может дать гарантий, что там примут иное решение.

Стоит отметить, что при проверке кредитной истории банк обязательно получит информацию о том, что данные по гражданину уже запрашивались другим банком.

Но даже если банк ответил на заявку отказом, и изменить его решение никак не возможно — это еще не повод опускать руки. Существуют и другие способы поучения денег:

- Суммы кредитов на нужды физических лиц меньше, но получить их проще. Некоторые банки в обмен на высокие проценты даже не запрашивают кредитную историю заемщика, а значит можно взять сразу несколько таких займов.

- Небанковская ссуда.

Если кредитная история не удовлетворяет даже для получения потребительского займа, то остается вариант обратиться в небанковскую организацию, имеющую право выдавать займы физическим лицам. Однако, суммы они выдают небольшие, на меньшие сроки и под большие проценты — одним словом на самых невыгодных для предпринимателя условиях. - .

В каждом регионе есть свои государственные и коммерческие центры, финансирующие выдающиеся бизнес-проекты. Однако, чтобы добиться такой помощи идея бизнеса должна быть действительно оригинальной и прибыльной. Муниципальные власти охотно финансируют программы, обеспечивающие приток средств и ресурсов в регион. Это может быть новое производство, сельское хозяйство, образование, туризм и экология. - Услуги брокера.

За вознаграждение (до 15% от суммы займа) опытный брокер проанализирует потребности и возможности предпринимателя и подберет для него оптимальное предложение. Также брокер поможет в оценке займа. - Партнерские отношения с крупной компании.

Если у предпринимателя есть связи среди бизнес-гигантов, можно найти себе покровителя, который поможет в том числе и с финансированием.

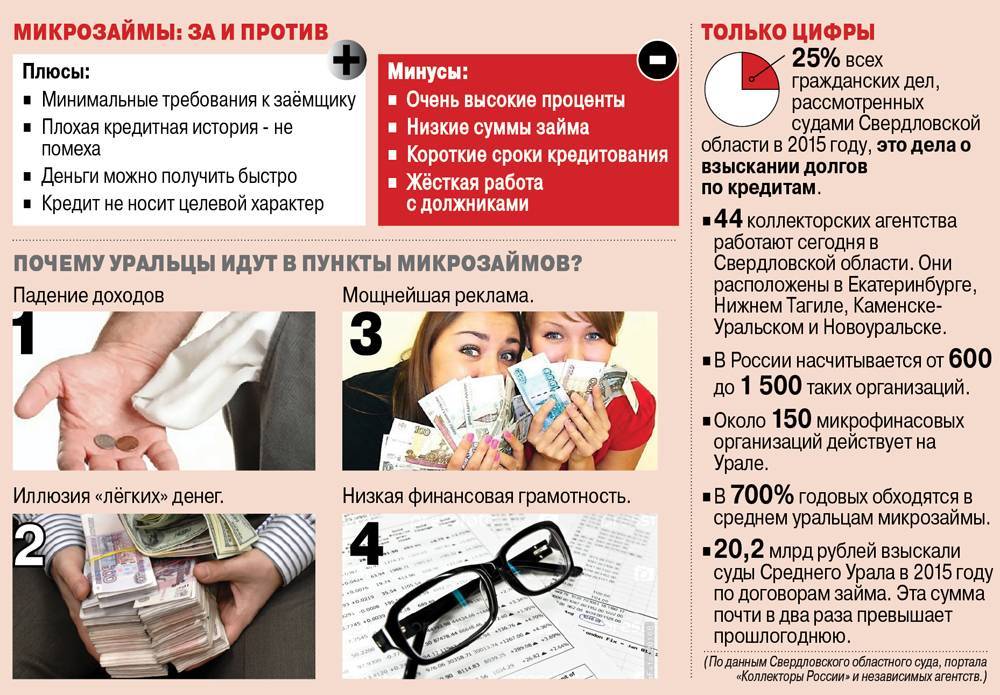

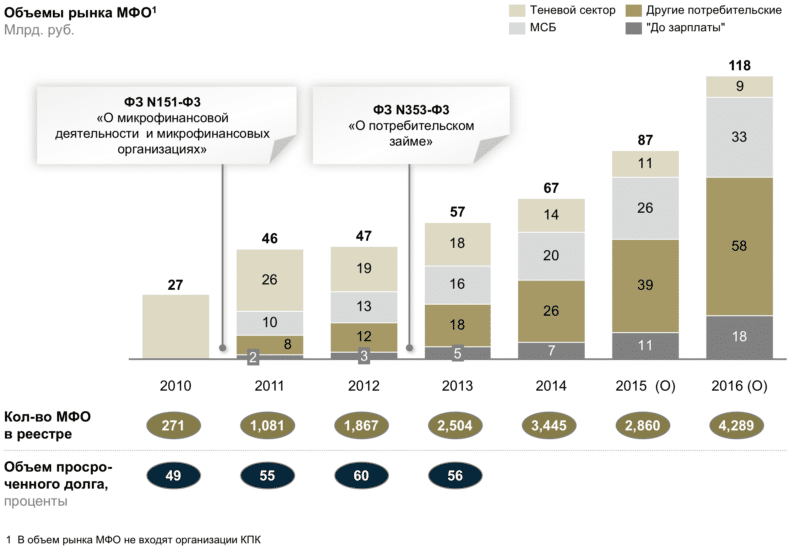

Отечественный рынок микрокредитования развивается довольно быстрыми темпами и дальнейшие его перспективы весьма оптимистичны. В 2011 году выдача микрозаймов увеличилась на 34%, в 2012 – на 50%. А на начало 2013 года рынок микрозаймов оценивался аж в 36 миллиардов рублей.

Привлекательность его состоит в том, что это весьма выгодный бизнес. И необязательно быть специалистом банковского дела или профессиональным экономистом, чтобы рассчитать свою выгоду. Так, доходность в месяц составляет 60 %, а в год – уже более 700%.

Для открытия своей организации по выдаче микрозаймов необходимо прежде всего составить бизнес- план.

Пошаговые действия

Чтобы открыть микрофинансовую организацию с нуля необходимо составить бизнес план и подготовить документы для регистрации. Процедура создания МФО отличается простотой, если сравнивать ее с процессом открытия банков.

Микрофинансовые конторы имеют право самостоятельно регулировать размер своего капитала и при этом не формировать резервы под кредитные операции, а значит, не отчислять в фонды специального назначения страховые платежи. Процедура регистрации МФО ведется в упрощенной форме.

2 обязательных этапа:

- Оформление юрлица, под которым будет функционировать компания;

- Получение статуса МФО в соответствии с государственным регламентом.

Пренебрежение одним из требований означает, что фирма не сможет вести свою деятельность официально, то есть окажется вне закона со всеми вытекающими из этого последствиями.

Наиболее распространенная форма собственности при открытии компании – общество с ограниченной ответственностью (ООО), руководитель которого является также бухгалтером.

Законом не запрещено оформлять МФО как акционерное общество открытого или закрытого типа. Правда, в этом случае регистрация окажется более трудоемкой, поскольку придется готовить устав, решение учредителей о создании компании, документы о назначении директора, заявление о переводе на упрощенную или обычную форму налогообложения и т.д.

Одновременно с получением статуса юрлица компания должна быть внесена в государственный реестр. Это подразумевает передачу в Федеральную службу по финансовым рынкам пакета, включающего следующие документы:

- Заявление на внесение МФО в единый госреестр;

- Копия свидетельства о регистрации ООО;

- Учредительные документы (устав, приказ о назначении директора и т.д.);

- Сведения обо всех собственниках МФО;

- Справку, где указан фактический адрес местоположения компании;

- Квитанция, свидетельствующая об уплате госпошлины;

- Опись предоставленных документов.

Если бумаги соответствуют требованиям, то в течение 14 рабочих дней МФО включается в единый государственный реестр и ей присваивается регистрационный номер.

При неправильном оформлении документов, ложной информации, уполномоченными органами может быть отказано во включении МФО в госреестр. Повторно подавать документы она может не ранее, чем через год. При отказе в регистрации предоставляется письменное уведомление с указанием причины.

Для ведения законной деятельности МФО требуются документы для предоставления контролирующим органам и клиентам:

- Свидетельство о государственной регистрации юр. лица;

- Документы, регламентирующие процедуры внутреннего контроля;

- Правила предоставления займов.

- Свидетельство о внесении компании в единый гос. реестр МФО;

Как и в любом бизнесе, при организации микрофинансовой компании важно отстроиться от конкурентов. Разумно сконцентрироваться на определенном сегменте рынка, стремясь завоевать лидерские позиции в нем

Бесполезно пытаться обойти сразу всех.

Быстро пойти в гору поможет разветвленная сеть, удобное дистанционное микрокредитование, предоставление займа несколькими способами.

Открывать офисы МФО следует в оживленных места с высоким трафиком клиентов. В первую очередь, это рынки, торговые центры, вокзалы. Даже маленькие точки, открытые в подобных местах приносят большие доходы по сравнению с крупными филиалами в спальных районах.

просмотров

Бизнес-план с расчетами

Прежде, чем действовать, необходимо составить примерный финансовый план с учетом расходов и доходов.

Как составить бизнес-план самому – читайте .

Вот как примерно будут рассчитываться траты на бизнес:

- первоначальные затраты включат в себя:

- регистрация общества с ограниченной ответственностью – около 20 тысяч;

- меблировку – около 50 тысяч рублей;

- приобретение нескольких компьютеров и программ для них – около 80 тысяч;

- рекламная акция – около 80 тысяч рублей;

- фонд для выдачи займов – около 1 млн рублей.

- текущие расходы

– это те средства, которые необходимы ежемесячно для нормального функционирования бизнеса:- аренда помещения – около 60 тысяч;

- зарплата сотрудникам – около 100 тысяч ежемесячно;

- рекламные акции и прочее – где-то 100 тысяч ежемесячно.

Такие финансовые затраты будут характерны для старта в населенном пункте, где численность население не превышает 1 млн человек. При подобных ежемесячных расходах необходимо выдать займов на сумму более полумиллиона, только так бизнес начнет постепенно окупаться.

Сколько можно заработать и за какой период

Итак, для расчета мы взяли небольшой город с населением меньше миллиона человек. Рассмотрим, как будет расти прибыль в течении пяти лет.

В настоящее время ставка по микрозаймам не должна превышать трехкратного размера суммы.

Такой высокий показатель связан с тем, что риск невозврата по займам превышает риск по выдаче банковских кредитов.

Если установить ставку около 250%, то капитал может увеличиться в 30 раз за пятилетний период. Конечно, речь не идет о чистой прибыли – она будет зависеть от эффективности рекламной компании и процента возврата по займам.

Как открыть микрофинансовую организацию по франшизе, смотрите видео:

За пять лет месячная прибыль от микрофинансовой деятельности может дорасти до 5 млн, без учета налогов и расходов на персонал. Для таких доходов необходимо прокручивать резервный фонд ежегодно.

Такой расчет является примерным, дабы продемонстрировать динамику роста прибыли.

Наращивать темп стоит постепенно. Выдавать займы стоит начать с небольших сумм – до 50 тысяч, не «задирая» процентную ставку.

Существует негласное правило – чем большем сумма займа, тем больше процент. Связано это тем, что даже в случае самого злостного уклонения, микрокредитная организация может выручить хотя бы четверть прибыли.

Полезным будет завести знакомства в полиции или других ведомствах, так как в случае невозврата необходимо будет получить информацию о заемщике.

При создании микрофинансовой организации необходимо учесть следующее:

- наименование должно содержать словосочетание «микрофинансовая компания»;

- условие о запрете на начисление заемщику процентов, если сумма начисленных по договору процентов и иных платежей достигнет трехкратного размера суммы займа, стоит указать на первой странице соглашения о займе;

- начинающему бизнесмену стоит нанять хорошего юриста, который поможет разобраться в дебрях законодательства и разработать типовые формы, а также представит интересы организации при необходимости принудительного взыскания;

- по недавней информации в СМИ стало известно, что ЦБ готов разрешить микрофинансовым организациям приобрести статус банка с ограниченными возможностями, благодаря чему они смогут получать финансирования за счет вкладов населения, заниматься денежными переводами, обменивать валюту и выдавать гарантии; эти изменения связаны с тем, что Банк России отозвал лицензии у многих банков, и теперь эту нишу необходимо закрыть.

Таким образом, микрокредитование – это перспективное направление для финансирования.

Статус ИП можно получить и через Госпортал – подробности в .

Несмотря на то, что стартовый капитал микрофинансовой организации требует серьезных вложений, затраты окупятся в течение короткого срока.

Микрофинансовые организации завоевывают рынок потребительского кредитования. Все больше людей прибегает к оформлению , а спрос, как известно, рождает предложение. Количество МФО растет, а это значит, что подобный бизнес имеет большие перспективы.

Почему данные организации так популярны

Первые МФО начали появляться на законном рынке кредитования с 2011 года. С тех пор число таких организаций неуклонно растет. Данный процесс можно легко объяснить тем, что государство ведет минимальный контроль таких организаций, в отличие от контроля над крупными банками. Основным положительными качествами МФО можно назвать:

- Относительно легкую процедуру регистрации юридического лица, от имени которого организация будет вести деятельность.

- Удобные рычаги контролирования работы микрофинансовой организации и мягкие экономические показатели.

- Отсутствие требуемых страховых начислений в специальные фонды.

- Отсутствие условия для необходимого имения обязательных резервов.

- Отсутствие каких-либо элементарных требований к размеру собственного капитала.

Как открыть с нуля МФО?

Процедура открытия микрофинансовой организации с нуля не очень сложная. Пошаговая инструкция покажет все базовые этапы. Но необходимо строго придерживаться последовательности и до конца реализовывать каждый шаг.

Составление бизнес-плана (как вариант – финансового алгоритма развития бизнеса). Львиная доля инвестиций понадобится для запуска бизнеса и выдачи первых микрозаймов. Нужно подготовить как минимум 500 тыс. — 1 млн. руб. В случае нехватки собственных средств некоторые предприниматели создают кредитный кооператив, используя деньги микроинвесторов

При составлении финансового плана на этапе планирования важно учитывать инвестиционные риски, ведь, скорее всего, часть займов возвращать не будут. Также необходимо учитывать вероятность судебных процессов касательно начисленных процентов, высокую конкуренцию.

Выбор места

Лучшие места для открытия микрофинансовой организации – торговые центры с большой проходимостью людей, супермаркеты, крупные офисные центры, возле остановок общественного транспорта. Для организации полноценной работы хватит даже 30 м² площади. Специальное оборудование не нужно, понадобится купить только компьютеры или ноутбуки, оргтехнику, средства связи, хорошую мебель.

- Подготовка документов и регистрация деятельности. Открыть микрофинансовую организацию вправе только юридическое лицо. Можно использовать разные форматы: кредитные потребительские или сельскохозяйственные кооперативы, частные, региональные фонды. Для регистрации необходимо обратиться с заявлением в налоговую службу и оформить предпринимательскую деятельность юридического лица (например, как ООО).

- Регистрация в базе Федеральной службы по финансовым рынкам России (ФСФР). Продолжают открытие МФО с подачи заявления для регистрации в базе Государственного реестра микрофинансовых организаций. Нужно всего лишь подготовить и подать пакет документов: заявление, копии свидетельства о регистрации, учредительных бумаг (нотариально заверенных), решения о назначении генерального директора, сведения об основателях, месте организации фирмы, квитанцию об уплате государственной пошлины. Данные должны внести в базу в течение 14 дней и выдать предпринимателю соответствующее свидетельство.

- Реализация маркетинговой стратегии, рекламной кампании. Эффективный маркетинг – важная составляющая успешной деятельности МФО. В рекламе стоит делать акцент на преимуществах сотрудничества: первый займ без процентов, низкие ставки, особенно в первые месяцы работы, высокая сумма кредита, возврат займа безналичным расчетом, получение быстрого кредита через интернет, терминал, кассу (инструкцию о том, как оплатить кредит через Сбербанк-Онлайн, можно найти на сайте учреждения). Многие микрофинансовые организации выдают займы через систему переводов Сontact. А вот компания «Домашние деньги» вообще работает без стационарных касс – персональный менеджер приходит к клиенту на дом. Чтобы деятельность микрофинансовой организации была успешной, стоит с самого начала добиться роста количественных параметров, высокого возврата займов, в некоторых случаях – привлекать сбережения пайщиков.

Сохраните статью в 2 клика:

Микрофинансовые организации, несмотря на очень высокие процентные ставки и сжатые сроки возврата долга, иногда являются единственным выходом для человека, оказавшимся в тяжелой финансовой ситуации

Открыть МФО довольно просто, но важно учитывать инвестиционные риски

Особенности взаимодействия с заемщиками и прибыльность

Несмотря на все плюсы МФО у компаний есть и свои недостатки. Это в первую очередь высокий риск невозврата заемных средств. Основной целевой аудиторией таких компаний в основном является средний класс с доходом от 25 до 50 тысяч рублей, преимущественно за услугами кредитора обращаются мужчины, примерно 65%.

Прежде чем рассказать о прибыльности МФО стоит затронуть тему рисков. Ведь заемщики таких компаний не самая благонадежная часть населения. В основном за услугами МФО обращаются заемщики, которые получили отказ от кредитования в банковской организации по причине испорченной кредитной истории или отсутствия стабильного источника дохода. Кроме того, многие берут кредиты для покрытия имеющихся долгов по кредитам или прочим услугам.

Для того чтобы минимизировать риски нужны дополнительные финансовые вливания на содержание отдела по работе с проблемной задолженностью и сотрудничество с БКИ и коллекторами. Кстати, проводить оценку кредитоспособности клиента можно разными способами, помочь в данном случае сможет программа скоринговой оценки данных. Недостаток только в том, что программа стоит больших денег, плюс она увеличивает ежемесячные расходы на стоимость ее обслуживания.

Для того чтобы проверить кредитную историю клиента нужно каждый раз обращаться в бюро кредитных историй, намного целесообразнее и дешевле для предприятия заключить договор на обслуживание с бюро. Тогда стоимость одной проверки обойдется примерно 150–200 рублей. В противном случае за каждый запрос придется платить по 200–300 рублей. Конечно, есть и другие способы проверки кредитоспособности, например, через контакты работодателя и родственников либо через службу судебных приставов. Но как правило, эти способы являются малоэффективным.

Что касается коллекторских служб, то в основном взыскатели заинтересованы в крупных долгах и плодотворном сотрудничестве

То есть если микрофинансовая компания имеет всего один офис, то привлечь внимание со стороны коллекторов она едва ли сможет. Здесь можно либо обзванивать должников самостоятельно и взыскивают долги либо, содержать для этого отдельного сотрудника. Но при этом стоит учитывать, что законодательство с 2016 года значительно ужесточились, поэтому при неправильных действиях сборщика долгов можно понести уголовное наказание

Но при этом стоит учитывать, что законодательство с 2016 года значительно ужесточились, поэтому при неправильных действиях сборщика долгов можно понести уголовное наказание.

Но все же микрофинансовые компании – это прибыльный бизнес, при правильном подходе к организации данного мероприятия можно получить доход до 500000 рублей. Хотя все будет во многом зависит от эффективности выдачи микрозаймов и привлечения клиентов к своей услуге. Средняя ставка по микрозайму составляет 2% в день, соответственно в месяц, за каждые выданные 10000 рублей можно получить потенциальную прибыль 6000 рублей. Из нее нужно вычесть процент на невозврат заемных средств. Кроме всего прочего, микрофинансовые компании зарабатывают на штрафных санкциях в отношении недобросовестных заемщиков.

В общей сложности, бизнес в сфере микрокредитования на текущий момент активно развивается, микрофинансовых организаций становится только больше, ведь вопрос как открыть МФО стоит перед многими потенциальными предпринимателями. Но единственный минус такого предприятия в том, что его организация занимает достаточно времени, порой, бизнесмены самостоятельно не могут решить организационные вопросы, поэтому следует обратиться к помощи квалифицированного юриста.

Заключение

Модель бизнеса на основе микрозаймов в сочетании с финансовым портретом инвестиционной модели микрозайма является эффективным инструментом для расчета оптимального варианта параметров бизнеса с учетом интересов микрофинансовой компании и клиентов.

Инвестиционная модель микрозайма имеет универсальный характер и может быть применена для моделирования сценариев (условий) сделки, с учетом согласования экономических интересов участников сделки. Моделирование бизнеса с использованием модели микрозайма становится эффективным инструментом расчета и анализа не только для аналитиков, но и для менеджеров, непосредственно работающих с клиентами. Такие модели позволяют менеджменту осуществить математические эксперименты по различным сценариям бизнеса и осуществить рациональный выбор параметров микрозайма.

Приложение 1. Таблица операционных соответствий