Правила оформления досрочного погашения ссуды и основные рекомендации для заемщиков

В большинстве банков утверждена следующая схема досрочного возврата всей ссуды или ее части:

- минимум за 30 дней до запланированной даты возврата средств заемщик посещает отделение банка, в котором оформлен кредит, и составляет уведомление о своем намерении, указывая в нем ожидаемый размер платежа;

- обычно для получения ответа необходимо позвонить менеджеру. В большинстве банков «негласное согласие» можно получить сразу же, но иногда требуется подождать до 5-ти дней;

- финансисты назовут вам срок, до которого необходимо внести платеж. Обычно это дата внесения обязательного планового платежа. Вам не обязательно являться в банк именно в этот день. Можно внести средства на счет заранее, однако график будет пересчитан в день, установленный для внесения планового платежа (если погашение частичное). При полном досрочном возврате средств ограничения по датам применяются редко, так как график пересчитывать не нужно;

- при частичном возврате средств, по прошествии дня, установленного для внесения планового платежа, клиент должен обратиться в отделение банка, чтобы получить измененный график платежей;

- при полном возврате средств клиент должен обратиться в отделение и получить письменное уведомление о том, что его кредитный договор закрыт (обычно банк выдает письмо, оформленное на фирменном бланке с подписью и печатью руководителя территориального подразделения). Получить уведомление необходимо как минимум для того, чтобы быть уверенным, что банк больше не имеет к вам претензий, у вас не осталось непогашенного долга, на который затем будут начислены проценты и пени. Также эти письма могут потребоваться при оформлении ссуды в другом банке и при возникновении спорных ситуаций с кредитной историей клиента. Кредитные организации могут «забыть» предоставить в БКИ информацию о том, что вы заранее закрыли свой кредит.

Описанная выше схема – наиболее распространенная. Существуют и вариации, например:

- некоторые банки могут пересчитать график в любой день, поэтому погашать кредит досрочно можно в любой, удобный для вас момент времени;

- измененный график может выдаваться до момента внесения платежа, но вступает в силу после осуществления частичной досрочной выплаты долга;

- в некоторых кредитных организациях процесс досрочного погашения максимально упрощен. Вы можете, не уведомляя банк, самостоятельно, к примеру, с помощью интернет-банкинга, внести на счет сумму, превышающую ваш плановый платеж, после чего распечатать вновь сформированный график платежей. В данном случае при полном досрочном погашении все же рекомендуется обратиться в отделение и получить письмо о закрытии кредита.

Как банки списывают досрочные платежи

В начале срока кредитор погасит сумму обязательного платежа, затем — остаток, заявленный к досрочной выплате.

В Альфе это — 23.00, в Росбанке и Сбере — 21.00. Если средства не поступят вовремя, то считается, что клиент допустил просрочку по взятому обязательству. В этом случае результат может оказаться прямо противоположным задумке — долг вырастет.

Многие клиенты не подключают смс-информирование к счету, с которого списывают заем

В таких случаях важно проверять:

- хватает ли там денег на выплаты,

- «снял» ли банк средства вовремя.

Банк — дебитор не перевел средства на счет кредитора вовремя. Кто виноват и где искать справедливость?

Какие существуют варианты досрочного погашения ипотеки

Как оказалось, досрочно погасить ипотеку совершенно не означает, что если вы принесете в кассу финансового учреждения сто тысяч рублей, то ваш долг уменьшится ровно на эту сумму. Банки не были бы банками, если бы из каждого вашего шага не пытались бы извлечь выгоду. Поэтому, когда вы приносите определенную сумму для погашения долга, только часть ее (и не всегда это большая часть) идет на эти нужды. Внушительная сумма может погасить задолженность по процентам, например. Или взимается в качестве комиссии за пользование кредитом, или еще что-нибудь совершенно законное, но ужасно неприятное для заемщика. Поэтому, как только вы придете с подобным запросом в свое отделение банка, оператор предложит вам два способа досрочного погашения кредита:

С уменьшением срока выплат. То есть, внося сумму, вы не гасите тело кредита (это та сумма, которую вы должны банку без учета процента), но «срезаете» количество месяцев, которые вы должны производить выплату. Таким образом, регулярно делая взносы больше установленных, вы можете полностью погасить кредит не за 15 лет, а за 10. При этом ежемесячная сумма платежей не изменится на весь срок действия кредитного договора.

С уменьшением суммы по кредиту. В данном случае все нажитое непосильным трудом идет в счет погашения долга и процентов по нему (в разных банках по-разному, но в среднем вносимая сумма разбивается пополам на обе эти цели). Погашая кредит досрочно этим способом, вы также будете делать ежемесячные отчисления в течение оговоренных пятнадцати лет, но сумма с каждым платежом будет все меньше.

И как тут выбрать? В чем преимущества каждого из способов? Да ни в чем. Сто один калькулятор досрочного погашения кредитов в интернете показывает, что независимо от того, какую схему вы выберете, экономия (читай, уменьшение переплаты) будет одинаковым. «Тогда в чем же смысл?» – воскликнет обескураженный читатель. А смысл зависит от того, насколько вы уверены в себе и в завтрашнем дне, уж простите за рекламизм. Другими словами, если ваше финансовое состояние – кремень, вы важный сотрудник, обожаемый начальством, и вас ни за какие коврижки не уволят с занимаемой должности. Вы можете выбирать уменьшение сроков выплат. Тогда вы побыстрее расквитаетесь с долгами, не опасаясь ухудшения материального положения.

Если ваше благосостояние – как цирковой трюкач, который на высоко натянутом тросе едет на цирковом моноцикле и при этом жонглирует обезьянками (читай – нет уверенности в завтрашнем дне), то вам лучше всего гасить сумму кредита, чтобы ежемесячный платеж поскорее уменьшился до того размера, который вам было бы комфортно оплачивать даже с потерей работы и денежного благополучия.

Условия банков

Несмотря на то, что ни запретить гасить долг раньше срока, ни требовать за это дополнительные начисления кредиторы не вправе, у каждой кредитно-финансовой организации своя политика и свой подход к этому вопросу.

Сбербанка

Любой займодержатель Сбербанка вправе воспользоваться этой возможностью. Для этого следует соблюсти условия:

- уведомить кредитора о вашем намерении следует заблаговременно, конкретно — за тот срок, что прописан в договоре;

- заявление подается в любом офисе банка;

- заявление должно подаваться именно в день внесения очередного транша. Перерасчет в любом случае будет сделан в день обращения.

Если например вы решили заняться вопросом за неделю раньше, то при перерасчете не будут учитываться проценты за эти семь дней и если вы упустите этот момент, у вас образуется задолженность.

при погашении обязательно возьмите справку о полной выплате долга.

если вы хотите вернуть и часть суммы за страховку, изучите договор — там прописаны условия для такой ситуации.

ВТБ 24

Порядок здесь следующий:

- уведомите кредитора за 24 часа до планируемого погашения;

- полностью погасить можно в любой день после дня, когда была принята заявка;

- уточните сумму у специалистов, убедитесь после внесения, что она была принята;

- если вы хотите погасить долг на сумму менее полумиллиона рублей, это возможно только посредством банкомата или онлайн-приложения.

Хоум Кредит

Особенных условий здесь нет, процедура стандартная. Однако этот банк славится как щедрый на неприятные сюрпризы, потому после погашения обязательно позвоните в отделение и убедитесь, что деньги пришли. Досрочная выплата должна происходить день в день с плановой выплатой.

Обязательно запросите новый график платежей. Если ничего не изменилось, это еще не значит, что виноват банк. Вполне может быть, что у вас списалась сумма за некий дополнительный тариф, например, за Интернет.

Может быть и такое, что вы и банк уведомили, и заявление написали, и сотрудник у вас его принял, но вы обратились не непосредственно в отделение кредитно-финансовой организации, а воспользовались платежным киоском Киви или Элекснет.

Деньги в этом случае могут идти на счет до четырех дней. И если все было именно так, то заявление аннулировалось, транша ни досрочного, ни планового не поступило, зато у вас теперь есть пени и виноваты в этом вы сами, поскольку именно займодержатель должен обеспечить поступление финансов на счет в срок. Запросите историю последних операций.

Может быть, что и кредитор виноват. В этом случае придется отстаивать интересы в суде.

Ренессанс Кредит

Отличительным нюансом здесь является то, что финансовая организация должна быть поставлена в известность за месяц до предполагаемого внесения денег.

Оплатить можно непосредственно в кассе отделения, через банкомат, через онлайн-приложение, через другие банки. Для этого нужно обязательно уточнить размеры комиссии.

Альфа Банка

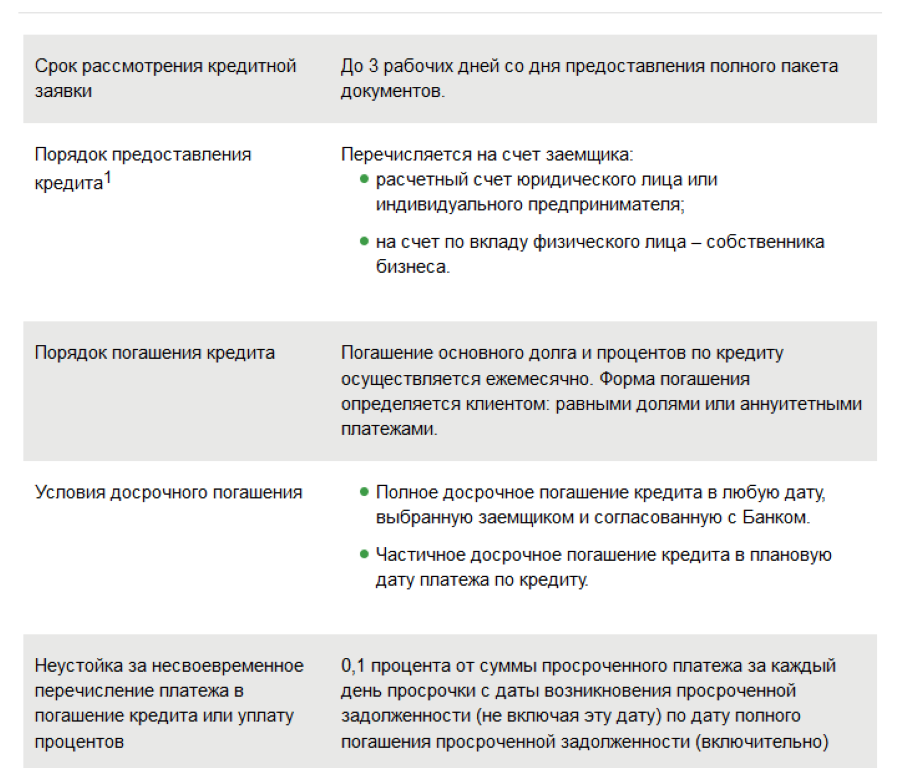

Условия этой организации отличаются тем, что полностью погасить займ можно в абсолютно любой день после исправного внесения третьего планового транша.

Для частичного закрытия нужно уведомить займодателя не менее, чем за пятидневный срок до ежемесячной выплаты и внести деньги точно день в день.

Русфинанс Банка

Договоры этого банка отличаются расплывчатостью терминов и толкования, поэтому здесь нужно не гадать, что имелось в виду, а заранее созвониться с менеджером и заранее узнать у него возможность оплаты именно в вашей ситуации.

Узнайте точную сумму оставшегося долга и решите, как будете погашать, полностью или по частям.

Дата списания денежных средств в этой организации совпадает с днем оформления договора. Например, вы это сделали 4 января. Теперь четвертого числа каждого последующего месяца у вас будут списывать деньги.

Соответственно, внесение суммы, предназначенной для досрочной оплаты, должно произойти за пятидневный срок до означенной даты.

Сетелем Банка

В этом случае сначала делается запрос в организацию об остатке долга и написать заявление.

О том, что оно принято, вам поступит смс-сообщение.

После этого у вас есть тридцать дней, чтобы внести деньги для досрочной выплаты на счет.

Общее понятие

Что значит досрочное погашение кредита? Может ли банк запретить процедуру?

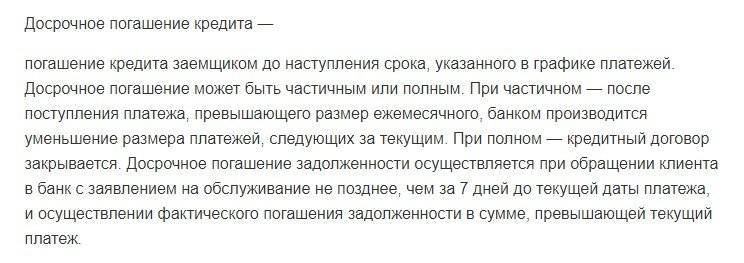

Под термином “досрочное погашение” понимается полное, либо частичное внесение суммы, превышающей ежемесячный транш и погашающей долг полностью, либо частично.

Это сделать возможно на любом этапе выплаты. В некоторых ситуациях кредитно-финансовая организация сама выдвигает иск о досрочном истребовании (обычно это характерно для ипотечного кредита).

Разумеется, погашать долг ранее установленного договором срока, вносить суммы, превышающие ежемесячный платеж, никто запретить не может. Но в некоторых банках за это предусмотрены штрафные начисления, вопреки изменившимся законам.

По правилам, если клиент проявляет тенденцию в сторону скорого погашения, ему обязаны изменить график платежей, либо сократить плановые транши, либо уменьшить срок.

На практике такое происходит нечасто, скорее наоборот, кредиторы всеми правдами и неправдами уходят от реструктуризации. Причина одна — желание избежать потери процентов, которая неизбежна в случае “перестройки” долга и досрочной выплаты.

Досрочно расплатиться с долгом выгодно во всех отношениях клиенту, но никак не кредитору: даже если сумма будет погашена частично, все равно это влечет за собой снижение процентов и перестройку графика.

Потому лучше сразу настроиться на то, что служащие банка помогать вам в этом вопросе особо не будут, зато чинить препятствия — вполне вероятно.

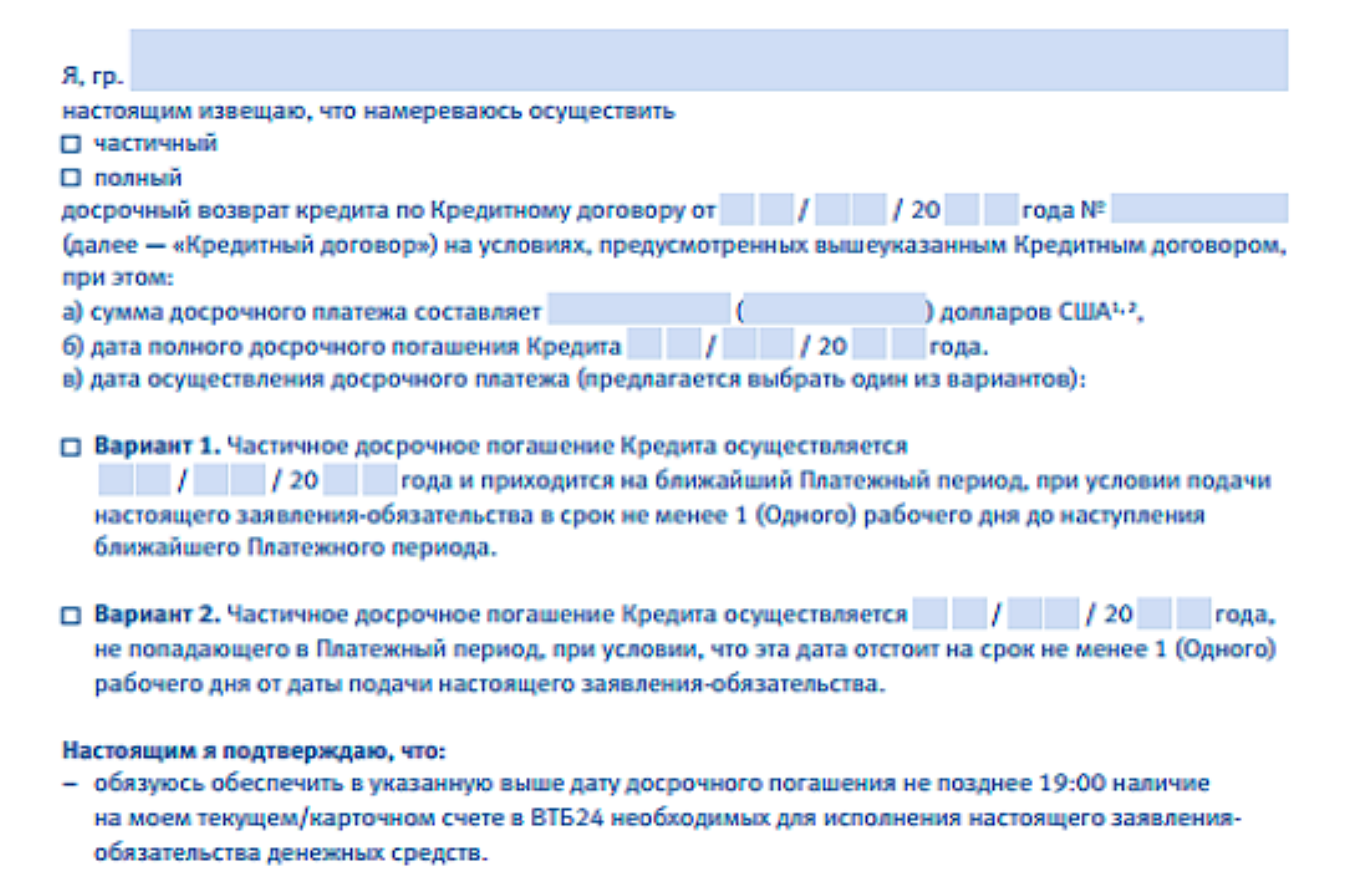

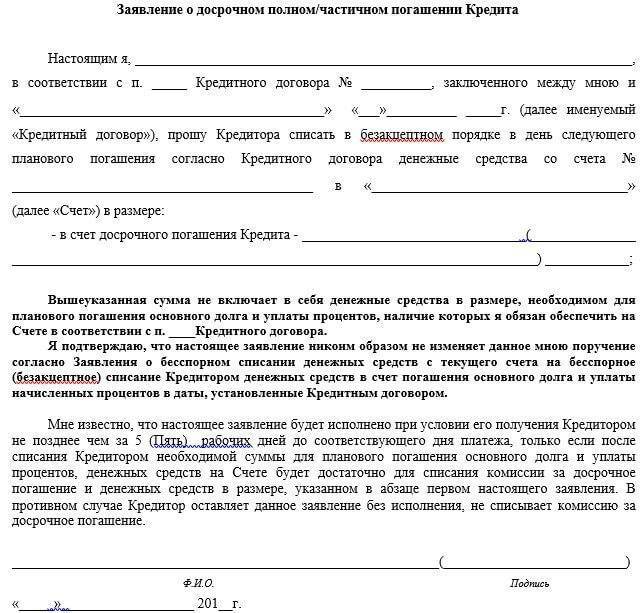

Образец заявления на частично-досрочное погашение кредита.

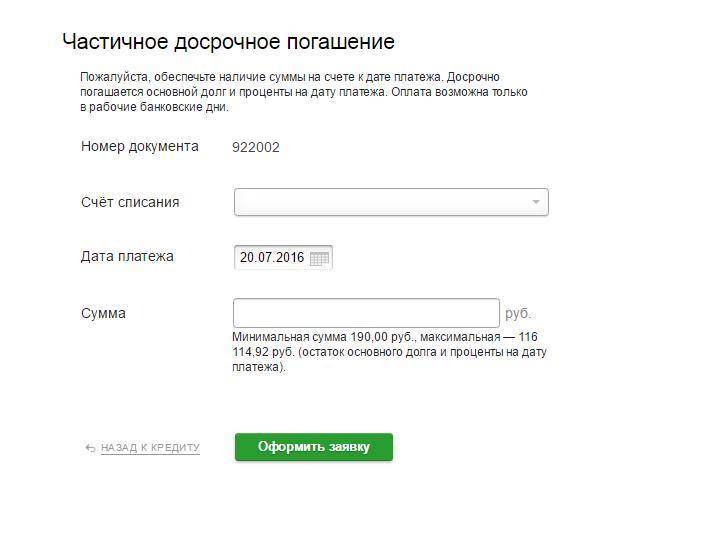

Как считать проценты при частичном погашении займа

В этом вообще нет нужды. При необходимости можно запросить и получить график у специалиста банка, в распечатанном или в электронном виде. По желанию клиента сотрудник в отделении рассчитает, уменьшаются ли проценты и насколько значительно снижается сам долг при досрочных выплатах.

В нашем примере с рассрочкой в Почта-банке, в разделе «Главная — График платежей» клиенту доступна такая информация:

- Дата платежа;

- Сумма платежа — фиксированный показатель согласно графику;

- Уже внесено — реальная сумма выплат;

- Статус платежа, варианты: «оплачен», «текущий платеж», «ожидает»;

- Услуги — при досрочном погашении, в строке напротив номера платежа появится значок, нажав на который, можно увидеть дату подключения списания и сумму.

Дополнительные вопросы

Как погасить долг раньше времени

Все крупные банки работают, придерживаясь некоторых правил. Также, подобные правила действительны и для многих других финансовых организаций. В соответствии с ними, клиент может в любой момент прийти и погасить кредит. При этом не нужно никаких разрешений со стороны кредитной организации. Единственное условие – это предупреждение о возврате. Следует не менее, чем за 30 дней предупредить кредитора в письменном виде о том, что вы собираетесь закрыть долг заранее. Лучше, если вы укажете точную дату, и срок будет равен одному месяцу. Постарайтесь подгадать таким образом, чтобы погашение займа выпало на будний день.

Многие банки принимают оплату через мобильное приложение или веб-интрефейс. К примеру, в Сбербанке это Сбарбанк-онлайн. Также, можно лично явиться в банковское отделение дважды. В первый раз для подачи заявления, во второй – чтобы вернуть долг.

Могут ли вернут страховку

Многие банки заставляют своих клиентов оформлять и страховку. Это дополнительные траты для людей, но банки таким образом хотят обезопасить себя от неблагонадежных заемщиков. Получается, что своей страховкой вы покрываете несвоевременную выплату кредита другими людьми. Понятно, что оставлять свои деньги банку никто не захочет, следовательно, нужно провести процедуру возврата.

Страховку по кредиту тоже можно вернуть, как и проценты за время, оставшееся до возврата кредита. Возврат также возможен только за тот срок, который остался до конца кредита. Страховка входит в сумму ежемесячных платежей и не будет возвращена за то время, пока человек пользовался заемными средствами.

Чтобы вернуть страховку, нужно:

- В тот же день, когда было подано заявление о возврате процентов, подать заявление и о возврате страховки;

- Вместе с заявлением подаем паспорт, справку о погашении кредита и договор;

- Дожидаемся рассмотрения заявки (может занять не один день);

- Приходим в банк и забираем деньги.

Тут важно отметить, что это бесплатно. Банку это не выгодно, но производится вычисление оставшейся страховки довольно быстро (в большинстве случаев)

Требовать за данную процедуру с вас деньги банк не имеет права.

Страховку можно и не вернуть. Для того, чтобы точно знать, отдадут вам деньги или нет, следует внимательно читать договор при его подписании. Если есть отдельный пункт, указывающий на это, то можно потребовать его пересмотра, если он для вас не выгоден. В том же случае, если про возврат страховки ничего не написано, то и вернуть средства у вас не получится.

Что делать, если банк отказывает Вам

Если кредитор не принял от вас заявление на компенсацию процентов, вы можете смело обращаться в суд. Для исполнительного органа нужно грамотно составить заявление: самостоятельно или с помощью юриста. Дополнительно можно обратиться в общество, которое защищает права потребителей – там тоже помогут с оформлением иска.

Учитывая статистику по таким делам, в большинстве случаев выигрывают истцы (заемщики). При этом все расходы, которые возникают на протяжении судебных разбирательств, возмещают банки. А еще вы можете потребовать от банка моральную компенсацию – имеете полное право и все возможности её получить.

Подытожим: Если вы оформляете потребительский кредит, то имеете все возможности вернуть по нему проценты. Процедура не сложная, но требует изучения нюансов и ответственного подхода. При этом суд должен быть последней инстанцией для обращения. Ведь решить вопрос через банк получится быстрее, только действовать нужно грамотно.

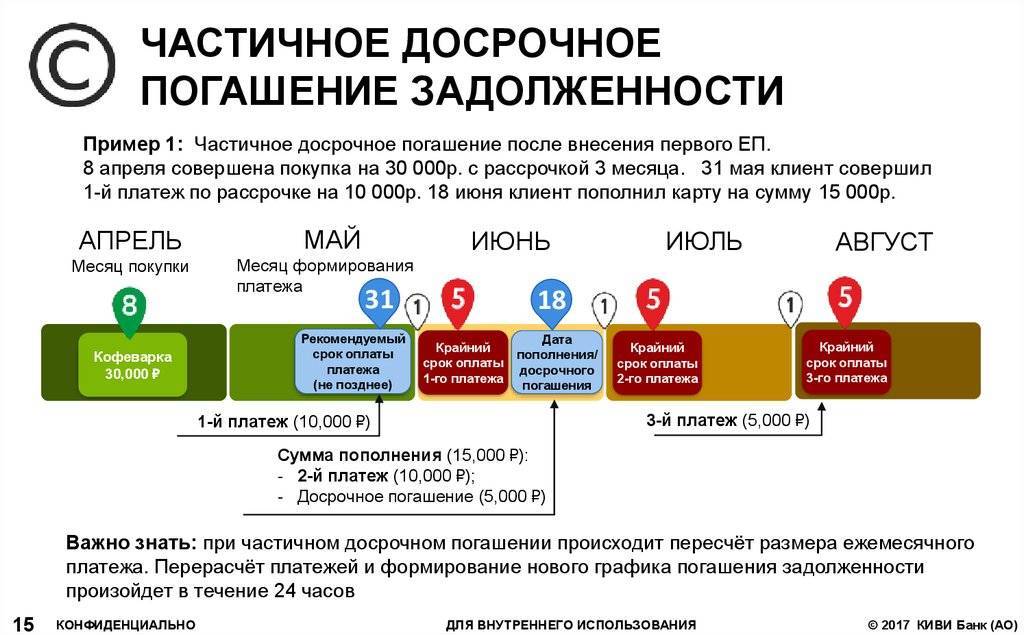

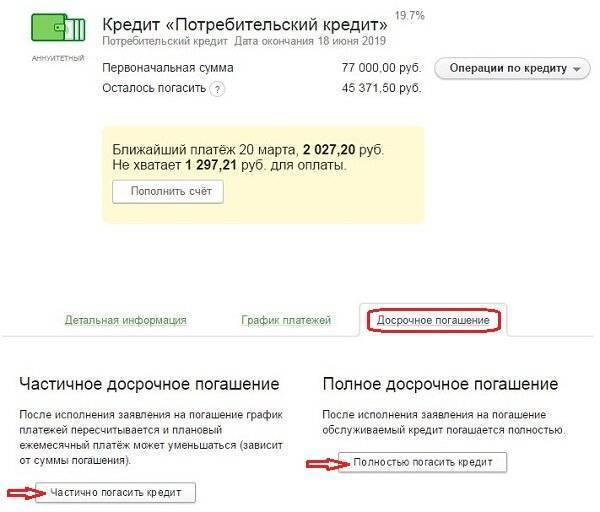

Частичное погашение кредита

Часто у заемщиков появляются дополнительные средства, позволяющие выплатить взятый кредит быстрее. Что такое досрочное частичное погашение займа и какова его процедура – далее.

Что такое частично досрочное погашение кредита

Частичное досрочное погашение – это превышение суммы внесенного платежа над тем его размером, который указан в договоре. Простыми словами, если заемщику необходимо в этом месяце заплатить 10 тыс. р. в качестве ежемесячного взноса, а он вносит 15 тыс. р., то сумма 5 тыс. р., является досрочным частичным погашением. В таком случае банк уменьшает остаток основного долга (тела кредита), и пересчитывает проценты за пользование займом.

Вопреки укоренившемуся мнению о том, что досрочное погашение не разрешается самими банками, это не так. Гражданский кодекс РФ гарантирует право заемщика досрочно погашать долги перед фин.учреждениями. Однако в договоре кредитования могут быть предусмотрены штрафные санкции за это, поэтому перед подписанием, кредитное соглашение следует внимательно изучить.

Порядок досрочного погашения кредита

Порядок частичного погашения кредита довольно прост:

Изучите договор кредитования. В нем должно быть оговорено требование банка уведомлять о планируемом частичном досрочном погашении долга.

Если такое требование есть — обратитесь на горячую линию банка и уточните, в какое вам отделение лучше обратиться для получения консультации. Как правило, процедура погашения происходит там, где вы брали заем.

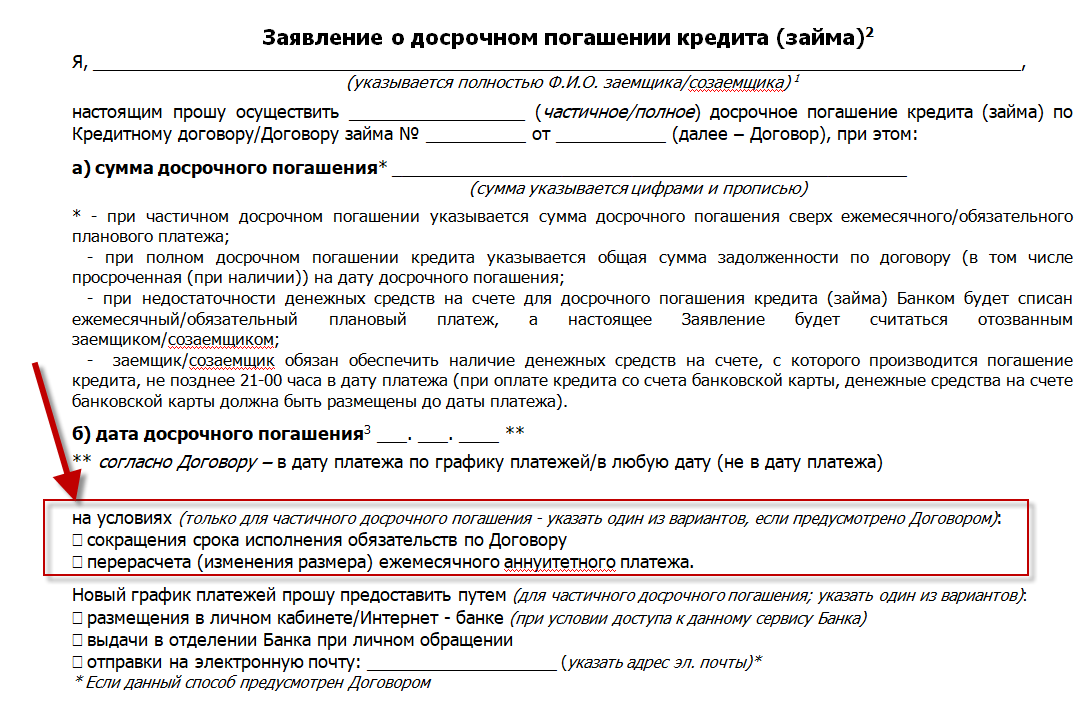

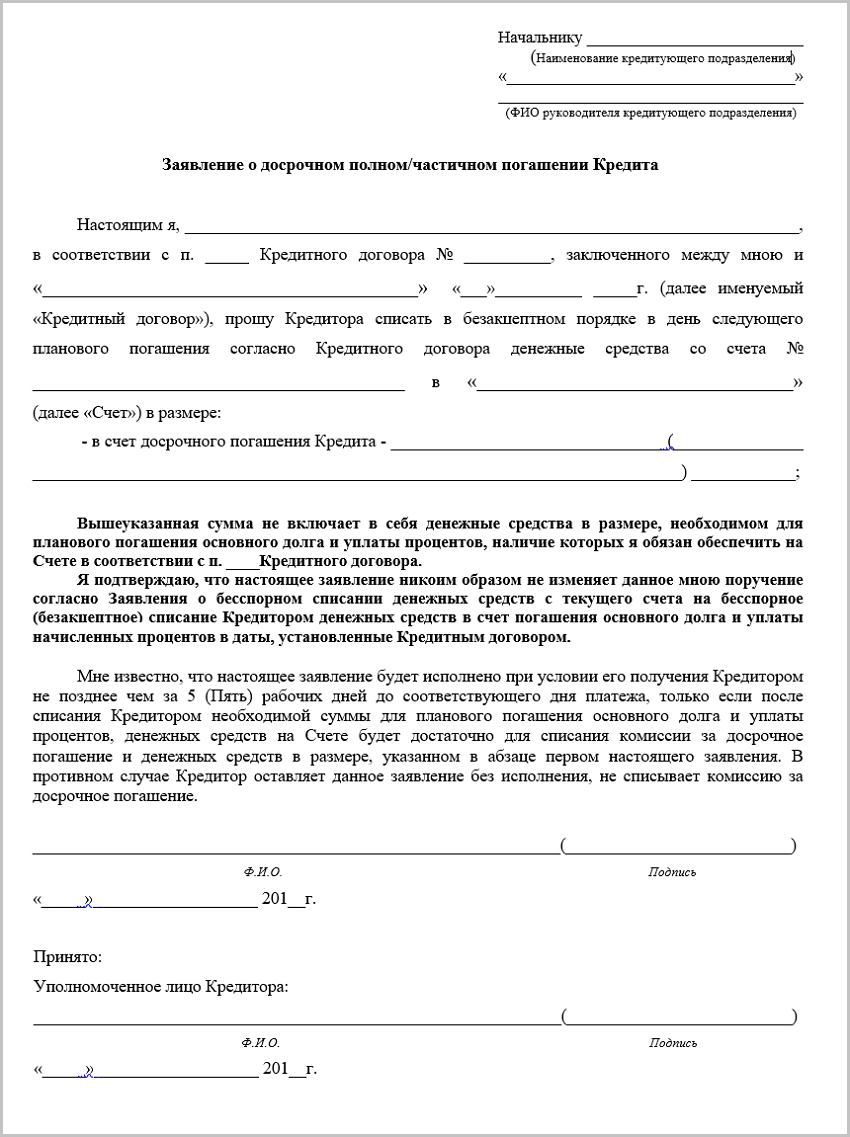

Подойдите к ответственному менеджеру и сообщите о своих намерениях. Он выдаст вам бланк заявления «О частичном досрочном погашении кредита».

Если бланк не предусмотрен, то пишите заявление в произвольной форме, указав сумму досрочного погашения. Обязательно заполните заявление в двух экземплярах, один из которых оставите себе с регистрационным номером и подписью принявшего лица.

При частичном погашении кредита в Сбербанке, либо в другом фин.учреждении — укажите в заявлении дату операции и номер счета, с которого будут списаны средства.

Перед тем как внести сумму в кассу, уведомьте об этом менеджера банка

Это очень важно, так сотрудники организации должны будут подготовить соответствующие документы. Дело в том, что при оплате кредита сумма платежа сначала зачисляется на ваш лицевой счет, а уже потом на кредитный.

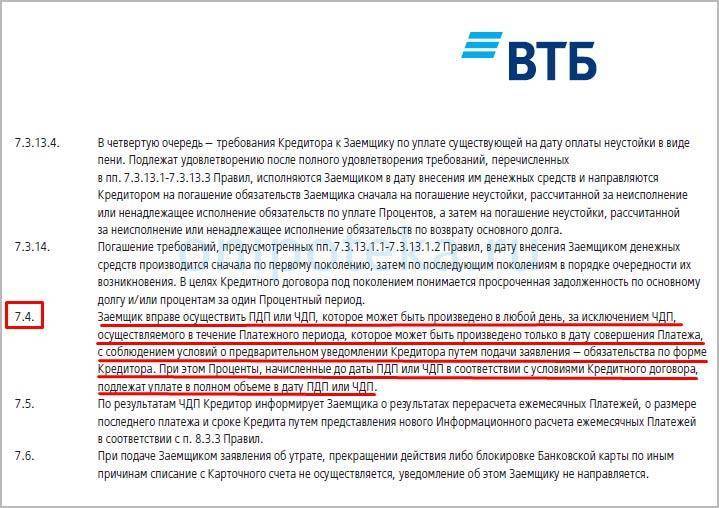

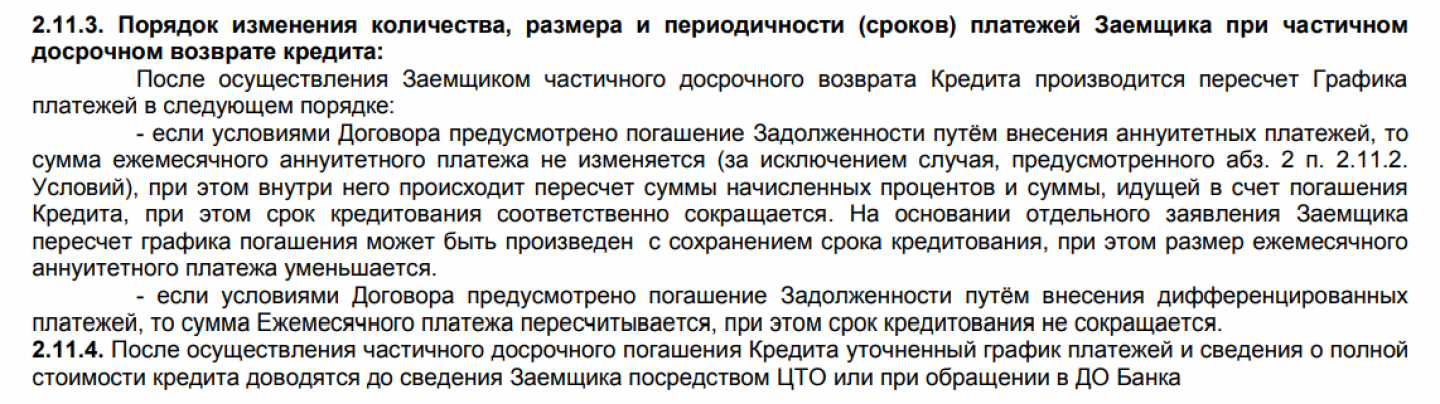

При частичном досрочном погашении в ВТБ вам предложат два пути:

- пересчитать график погашения кредита с уменьшением суммы платежа;

- сократить срок кредита с тем же графиком, что указан в договоре.

Первый вариант не подходит для ипотечного кредитования. Дело в том, что договор ипотеки вместе с графиком платежей регистрируется в Регистрационной палате. Его изменение требует обязательной регистрации в данном ведомстве. Поэтому при ипотеке вам просто могут сократить срок кредита.

Частичное погашение кредита: плюсы и минусы для заемщика

Досрочное погашение является большим плюсом для заемщика.

Клиент снимает с себя долговое бремя и экономит на процентах, что немаловажно в условиях кризиса. Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму

Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти.

О досрочном погашении кредита

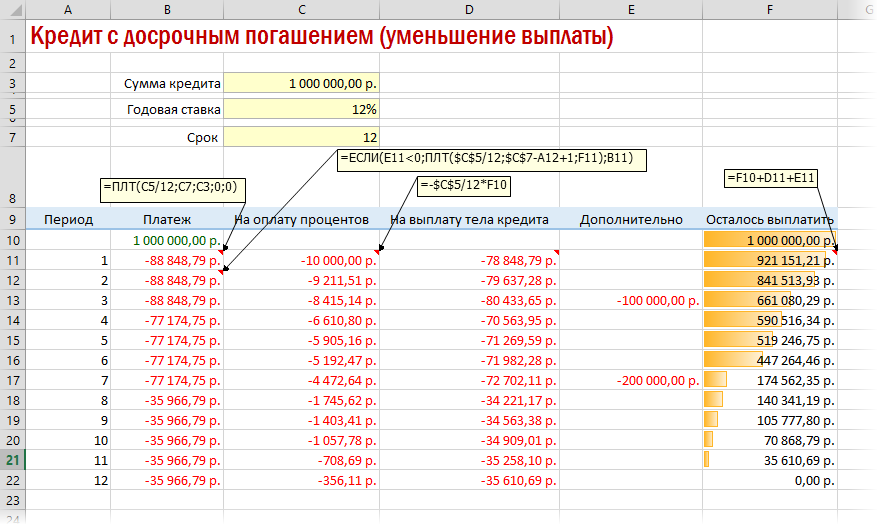

Теперь рассмотрим, как правильно погасить кредит досрочно в банке. Здесь все во многом зависит от того по какой системе рассчитаны ваши ежемесячные платежи: аннуитетной или дифференцированной. При аннуитетной системе расчета ежемесячных платежей, ежемесячные выплаты осуществляются равными частями, а при дифференцированной платеж идет на уменьшение, соответственно досрочное погашение будет значительно отличаться.

Основная особенность аннуитетных платежей в том, что в первую половины всего периода выплаты ссуды заемщик выплачивает в основном проценты по кредиту, а во второй, наоборот, основной долг. Поэтому выплачивать кредит досрочно целесообразнее в первой половине выплаты займа. Если вы уже выплатили основную часть процентов и приняли решение погасить кредит досрочно, то вы имеете права потребовать у банка пересчитать проценты за тот срок, в течение которого вы заемными средствами не пользовались. Но, большинство банков работают в рамках закона, и добросовестно осуществляют перерасчет процентов при досрочном погашении кредита.

Как правильно рассчитать досрочное погашение кредита при аннуитетной системе расчета довольно сложно

Если вы загляните в свой график, то обратите внимание, что каждый ежемесячный платеж состоит из двух составляющих: основной долг и сумма процентов, соответственно, посчитать сумму основного долга на тот или иной период для вас не составит труда. Но вместе с тем учитывайте, что проценты уплачиваются в первой половине срока по выплате кредита, значит, во второй половине сумма долга перед кредитором существенно не измениться. Хотите рассчитать свою выгоду у вас есть два варианта – это обратиться непосредственно в банк и попросить сотрудника произвести для вас расчет или произвести предварительный расчет с помощью онлайн-калькулятора досрочного погашения кредита самостоятельно

Хотите рассчитать свою выгоду у вас есть два варианта – это обратиться непосредственно в банк и попросить сотрудника произвести для вас расчет или произвести предварительный расчет с помощью онлайн-калькулятора досрочного погашения кредита самостоятельно.

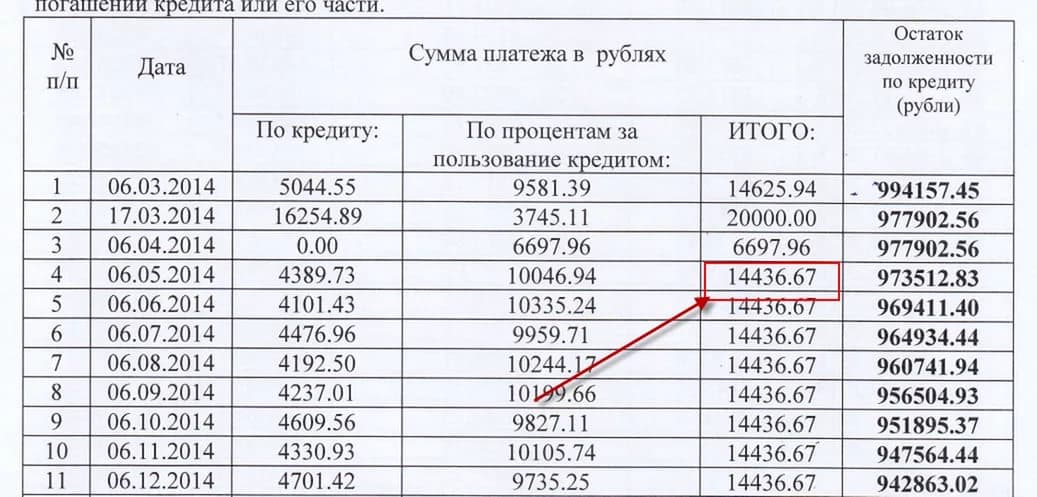

При расчете досрочного погашения кредита, ежемесячный расчет которого осуществляется по дифференцированной системе все намного проще. Здесь тело кредита делится на равные части по количеству периодов выплаты, например, если вы взяли в долг 300 тысяч рублей на три года, то тело кредита распределяется следующим образом: 300000/36=8333,33 рублей в месяц, плюс проценты. Соответственно при досрочном погашении кредита вам достаточно заглянуть в график платежей и посчитать, сколько вы остались должны банку. При частично досрочном погашении аналогично: внесенная вами сумма средств идет в счет оплаты только основного долга без учета процентов.

Кстати, если вы гасите кредит досрочно при аннуитетной системе расчета, то у вас есть выбор – сократить размер ежемесячного платежа или уменьшить срок. В данном случае целесообразнее выбрать второй вариант, потому что за счет уменьшения срока у вас начисляется меньше процентов, соответственно переплата банку будет меньше.

Как происходит процедура погашения

Так как процедуры погашения займа в разных банках могут отличаться, то этот вопрос лучше сразу уточнять непосредственно в банке, где он был взят. К примеру, для досрочного закрытия кредита в «Сбербанке» требуется заявление, где указывается дата и величина досрочного платежа. В «Почта-Банке» можно по телефону горячей линии или обратившись в лично банк не менее, чем за день до проведения очередного платежа, чтобы озвучить сумму досрочного платежа. Если величина внесенных средств будет меньше, чем для полного закрытия кредита, то производится частичное покрытие долга.

При преждевременном полном (или частичном) закрытии долга надо четко усвоить два момента:

- если выплачивать займ полностью, сумму остатка по нему надо знать с точностью до копейки;

- о своем намерении погасить займ досрочно надо предупреждать банк заранее, иначе сверх сумма просто не спишется с суммы долга.

Остальные нюансы погашения долга следует уточнять у конкретного банка.

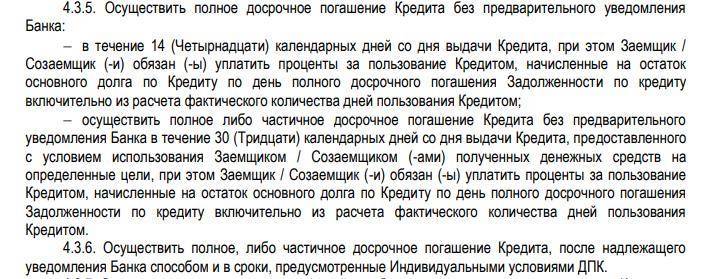

Есть еще один нюанс, упрощающий процедуру преждевременного закрытия займа. Как правило, для этого требуется написание заявления, для чего надо посетить банк, но в некоторых случаях о своем желании раньше срока вернуть займ банк можно не уведомлять. Когда это действует? В законе «О потребительском кредите» говорится, что если кредит нецелевой, не уведомляя банк можно отдать всю сумму в течение двух недель с даты его оформления, при целевом займе — в течение тридцати дней. Естественно, и в том и в другом случаях, заемщик обязан заплатить проценты за те дни, во время которых денежные средства были в его ведении, даже если он не пользовался ими.

Если эти сроки прошли, то должник должен поставить в известность банк о своем желании рассчитаться раньше срока (минимум за 30 дней, если в договоре не указан другой срок). Банки могут установить требование, чтобы эта частичная оплата долга была в ту же дату, что и оплата очередного платежа (если долг закрывается частично). Все шаги по досрочному полному или частичному оплачиванию кредита можно вписать в такую схему:

- не меньше, чем за 30 дней до вероятной даты погашения надо посетить отделение банка, где он оформлен, и написать заявление о погашении, где будет указана ожидаемая величина платежа;

- для получения ответа на заявление надо позвонить служащему банка. Во многих банках согласие можно получить в течение пяти дней;

- в банке вам озвучивают дату, до которой необходимо внести платеж. Чаще всего — это дата внесения ежемесячного платежа. Для оплаты не надо приходить в банк точно в этот день. Есть возможность внести деньги на счет раньше, но график пересчитывают в день, который установлен для внесения планового платежа (если погашение неполное). При полном досрочном закрытии кредита ограничения по датам обычно не применяются, так как график расчетов пересчитывать не нужно;

- если было частичное покрытие долга, после установленного дня для внесения ежемесячного платежа, клиент обращается в отделение банка, для того, чтобы взять новый график платежей. Если долг был погашен полностью, то он получает письмо с уведомлением, что его долг был закрыт.

Эта схема погашения наиболее распространенна, но бывают и другие вариации, например:

- в некоторых банках пересчитывают график в любой день, и погашать займ досрочно разрешается в любое, удобное время;

- исправленный график платежей может выдаваться до внесения платежа, но вступит в силу только после частичной досрочной выплаты;

- в некоторых банках процесс досрочного погашения упрощен еще больше: можно, не уведомляя банк, самостоятельно, при помощи интернет-банкинга, внести на счет сумму, которая превышает плановый платеж, а потом распечатать новый график платежей. Но при этом виде погашения все же следует прийти в отделение и взять письмо о закрытии займа.