Преимущества и недостатки

Положительными последствиями внедрения централизованной бухгалтерии могут стать:

- отсутствие необходимости содержать штат финансового, планового и бухгалтерского отделов;

- управленческие расходы сокращаются;

- реализация запланированных проектов и программ происходит в сжатые сроки;

- единый подход в выполнении разных задач бухгалтерского учета;

- контролирующие действия унифицированы;

- использование ресурсной базы предприятия происходит более эффективно благодаря двойной системе мониторинга: со стороны руководства компании и специалистов ЦБ;

- не надо тратить средства и время на организацию курсов повышения квалификации и спецоценку условий труда для бухгалтерской службы;

- риски хозяйственной деятельности минимизируются, так как уровень квалификационной подготовки всех специалистов ЦБ очень высокий.

К недостаткам можно отнести сокращение возможностей для руководителя в отношении расходования средств – централизованная бухгалтерия будет соотносить все виды трат с планом доходов и расходов на текущий год. Введение дополнительных обязанностей для сотрудников ЦБ возможно только при условии увеличения платы по договору.

ОБРАТИТЕ ВНИМАНИЕ! Для бюджетной сферы прямые рычаги воздействия на перечень оказываемых услуг у предприятия-заказчика отсутствуют. Степень централизации учета определяется не обслуживаемой организацией, а главными распорядителями средств и органами местного самоуправления

Правовой статус бухгалтерской службы

В соответствии с Федеральным законом «О бухгалтерском учете» все организации, находящиеся на территории РФ, а также филиалы и представительства иностранных организаций (если иное не предусмотрено международными договорами РФ) обязаны вести бухгалтерский учет. Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством РФ.

Ответственность за организацию бухгалтерского дела в организациях несет руководитель. Руководитель также несет ответственность за соблюдение законодательства при выполнении хозяйственных операций.

Правовой статус бухгалтерской службы в организациях регулируется действующим законодательством, нормативными актами по бухгалтерскому учету и определяется масштабами и организационной структурой управления организацией. В соответствии с Федеральным законом «О бухгалтерском учете» (ст. 6) руководители организаций могут в зависимости от объема учетной работы:

- учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- вести бухгалтерский учет лично.

Отнесение вопроса о форме организации и ведения бухгалтерского учета к компетенции руководителя означает, что учредители, акционеры или другие участники соответствующего юридического лица, а также собственники имущества не вправе своими решениями непосредственно определять форму организации учетной работы.

На практике руководитель организации крайне редко ведет бухгалтерский учет сам. Во всех случаях организации бухгалтерской службы руководитель должен создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неукоснительное выполнение всеми структурными подразделениями, работниками организации, имеющими отношение к учету, требований главного бухгалтера или бухгалтера, выполняющего его функции, по вопросам оформления и представления для учета необходимых документов и сведений.

Федеральный закон «О бухгалтерском учете» определяет основные задачи, стоящие перед бухгалтерской службой организации:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

С какой целью создаются централизованные бухгалтерии

Основываясь на п. 3 ст. 7 Федерального Закона № 402-ФЗ «О бухгалтерском учете», руководитель управления образования или другого учреждения вправе заключить договор с централизованной бухгалтерией и поручить ей проведение бухгалтерского учета.

Такой подход призван увеличить эффективность работы казенного учреждения и минимизировать расходы на ведение учета и подготовку отчетности.

Подготавливается задание для МКУ, которое включает в себя перечень действий:

- ведение бухгалтерского учета;

- распределение финансов;

- оснащение материально-технической базы.

Касательно казенных учреждений здравоохранения, культуры и образования действуют стандарты, определяющие уровень предоставления бухгалтерских услуг.

С течением времени, законодательные требования, затрагивающие деятельность таких МКУ, меняются.

В последних документах, регламентирующих последовательность ведения бухгалтерского учета для казенных учреждений, не прописано, по каким принципам функционирует централизованная бухгалтерия.

Сами эти организации теперь регистрируются в качестве юридических лиц (к примеру, ООО). Они обретают статус «Муниципальное учреждение» вместо формы структурных подразделений.

Ведение кассовой книги

Если учет ведется централизованно за несколько учреждений (самостоятельных структурных подразделений) и получение наличных денежных средств производится с лицевых счетов ЦБ, то можно формировать одну общую кассовую книгу и вести сквозную нумерацию кассовых ордеров по всем учреждениям.

Порядок формирования кассовой книги и ведения нумерации кассовых ордеров задается в константе Одна кассовая книга (см. рис. 6).

Установка константы Одна кассовая книга производится в форме Настройка параметров учета, на закладке Централизованная бухгалтерия (см. рис. 6).

ВНИМАНИЕ! Значение константы Одна кассовая книга устанавливается один раз в начале ведения учета и затем не должно изменяться для правильной нумерации листов кассовой книги

Лица, наделенные правом подписания первичных учетных документов.

Правом первой подписи первичных учетных документов обладает руководитель учреждения, обслуживаемого централизованной бухгалтерией, поскольку именно он несет предусмотренную законодательством РФ ответственность за совершение хозяйственных операций и организацию бухгалтерского учета. Требование о подписании им первичных учетных документов установлено п. 7 ст. 3 Закона о бухгалтерском учете и п. 8 Инструкции № 157н. Так, из п. 8 Инструкции № 157н следует, что первичный учетный документ принимается к бухгалтерскому учету при наличии на документе подписи руководителя субъекта учета или уполномоченного им на то лица. Документы, которыми оформляются факты хозяйственной жизни с денежными средствами, принимаются к отражению в бухгалтерском учете при наличии на документе подписей руководителя субъекта учета и главного бухгалтера или уполномоченных ими на то лиц.

Поскольку законодательством РФ не установлены правила и порядок наделения правом подписи первичных учетных документов иных лиц учреждения, централизованной бухгалтерии, это прописывается:

- либо в соглашении (договоре) о передаче учреждением ведения бюджетного (бухгалтерского) учета централизованной бухгалтерии;

- либо в положении о централизованной бухгалтерии (при этом в соглашении (договоре) о передаче учреждением функций по ведению бюджетного (бухгалтерского) учета централизованной бухгалтерии идет отсылка к данному положению).

Отметим, что работа централизованной бухгалтерии регламентируется положением, в котором устанавливаются:

- задачи и обязанности;

- функции и структура;

- права и ответственность;

- взаимоотношения с обслуживаемыми учреждениями.

Обычно положение о централизованной бухгалтерии содержит следующую информацию:

За руководителями обслуживаемых учреждений сохраняется право:

- разрешать выдачу зарплаты работникам учреждений, стипендий учащимся;

- утверждать документы инвентаризации, авансовые отчеты, первичные учетные документы;

- получать авансы на хозяйственные и другие нужды;

- расходовать материалы;

- решать другие вопросы, относящиеся к финансово-хозяйственной деятельности.

Обслуживаемые учреждения обязаны своевременно передавать в бухгалтерию необходимые документы по графику документооборота, составленному главным бухгалтером и утвержденному руководителем учреждения.

Требования главного бухгалтера централизованной бухгалтерии в части порядка оформления и представления в бухгалтерию документов являются обязательными для всех работников обслуживаемых учреждений.

Своевременное и качественное оформление первичных учетных документов, достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Перечень лиц, имеющих право подписи первичных документов, утверждает руководитель обслуживаемого учреждения по согласованию с главным бухгалтером централизованной бухгалтерии.

Бухгалтерские документы подписываются руководителями обслуживаемых учреждений и иными лицами, уполномоченными на то руководителем учреждения по согласованию с главным бухгалтером централизованной бухгалтерии.

При проведении проверки деятельности централизованной бухгалтерии и выполнения ее работниками норм законодательства в части ведения бухгалтерского учета и составления отчетности работниками контрольных органов, проводящих проверку, обращается внимание на оформление первичных учетных документов и наличие в них подписи руководителя обслуживаемого учреждения и других лиц, перечень которых установлен руководителем обслуживаемого учреждения по согласованию с главным бухгалтером централизованной бухгалтерии.

Лица, наделенные правом подписания бухгалтерской (финансовой) отчетности.

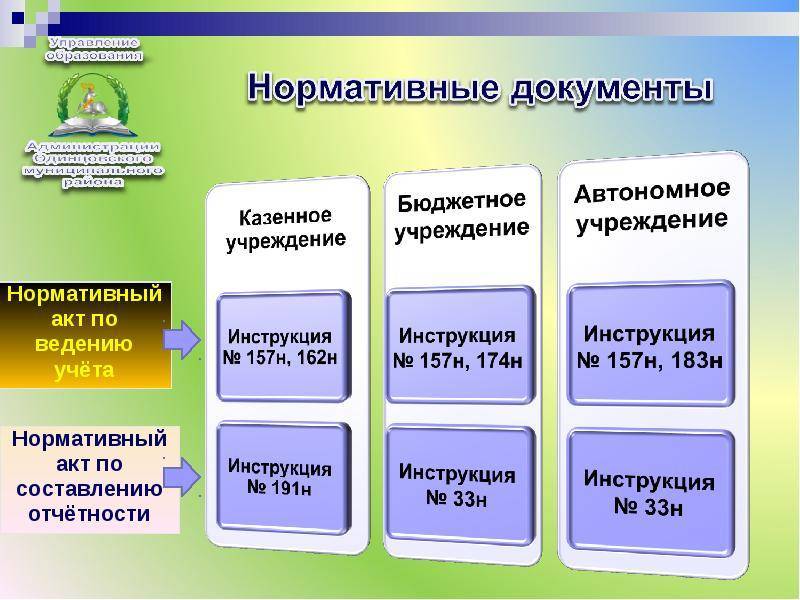

В соответствии с п. 8 ст. 13 Закона о бухгалтерском учете бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. В соответствии с п. 6 Инструкции № 191н и п. 5 Инструкции № 33н в случае передачи получателем бюджетных средств, администратором доходов бюджета, администратором источников финансирования дефицита бюджета, бюджетным (автономным) учреждением полномочий по ведению бухгалтерского (бюджетного) учета централизованной бухгалтерии бухгалтерская (бюджетная) отчетность составляется и представляется в порядке, предусмотренном инструкциями № 191н и 33н и соглашением о передаче полномочий по ведению бухгалтерского (бюджетного) учета. При этом бухгалтерская (бюджетная) отчетность, составленная централизованной бухгалтерией, подписывается руководителем учреждения, передавшего ведение учета, руководителем и главным бухгалтером (бухгалтером-специалистом) централизованной бухгалтерии, осуществляющей ведение бухгалтерского (бюджетного) учета (Письмо Минфина РФ от 16.11.2016 № 02‑08‑07/67181).

Обязанности централизованной бухгалтерии

Централизованные бухгалтерские органы должны в процессе реализации своей деятельности составлять и утверждать локальные нормативные акты в форме:

- приказов и распорядительной документации, визируемых руководителем;

- коллективного договора;

- положения об учетной политике и премировании сотрудников, системе оплаты труда, об охране руда;

- правил внутреннего распорядка.

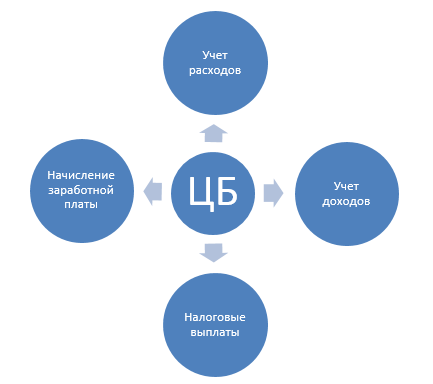

Предназначение ЦБ – ведение налогового и бухгалтерского учета. Функциональные обязанности специалистов единого финансового органа дополнительно включают:

- подготовку отчетов;

- отражение всех операций в учете не только в стоимостном выражении, но и в натуральном;

- проверку первичной документации, контроль своевременности ее оформления и представления в бухгалтерию;

- мониторинг изменений в количественном и качественном составе ТМЦ;

- контроль использования трудовых ресурсов и управление финансовыми потоками предприятий;

- реализацию расчетов с контрагентами и сотрудниками, привлеченными для выполнения отдельных работ физическими лицами.

В область задач центральной бухгалтерии может входить подача отчетной документации в контролирующие органы и ведение управленческого учета, подготовка аналитических материалов, расчет смет доходов и расходов для частных и бюджетных организаций и проверка выполнения утвержденного бюджета. Работники ЦБ могут принимать участие в инвентаризациях и оказывать консультационные услуги. Отдельный сегмент работ – систематизация и организация хранения документации обслуживаемых предприятий.

Обзор документа

Минфин России разъяснил, что руководитель любого экономического субъекта обязан организовать ведение бухучета; хранение документов бухучета.

Руководители любого государственного (муниципального) бюджетного или автономного учреждения вправе возложить ведение бухучета на главного бухгалтера или иное должностное лицо; заключить договор (соглашение) об оказании услуг по ведению бухучета с другим госучреждением (централизованной бухгалтерией) или организацией негосударственного сектора. При этом руководитель учреждения принимает решения в пределах своей компетенции, определяемой учредительными документами и контрактом.

В то же время, по мнению Министерства, данное решение должно быть экономически оправданно.

При определении состава функций, передаваемых централизованной бухгалтерии от учреждения, необходимо учитывать, что законодательством России не предусмотрена передача функций иному учреждению, в т. ч. централизованной бухгалтерии, по принятию и исполнению обязательств учреждения в результате его финансово-хозяйственной деятельности, а также передача планово-экономических функций. При этом создание централизованных бухгалтерий не предполагает осуществление ими наличных денежных расчетов в интересах учреждения.

При ведении учета на единой программной платформе необходимо обращать внимание на положения Закона о контрактной системе, регулирующие вопросы госзакупок на контрактной системе

Что такое централизованная бухгалтерия (ЦБ)

Централизованная бухгалтерия (ЦБ) представляет собой учреждение, которое выполняет функции бухгалтерских служб сразу нескольких предприятий. Такой орган специализируется на ведении бухгалтерского и налогового учета. ЦБ может быть организована в нескольких формах:

- Аутсорсинговая компания.

- Инсорсинговые услуги.

- Создание отдельного юридического лица, которое должно объединить решение всего комплекса финансовых вопросов головного предприятия и его дочерних структур.

При аутсорсинге бухгалтерская фирма по договору получает на возмездной основе полномочия по ведению бухгалтерского и налогового учета деятельности других юридических лиц. В случае с инсорсингом учетные функции аккумулируются в головной организации.

КСТАТИ! Отличительная черта централизации бухгалтерских служб в бюджетной сфере: выполнение обязательств реализуется в соответствии с заключенными договорами, но не предполагает оплату таких услуг.

По степени централизации можно выделить такие способы ведения учета:

- вариант с полной централизацией;

- форму частичной централизации;

- контроль деятельности в отдельном сегменте – в сфере централизованных закупок ТМЦ;

- подготовку сводной отчетной информации – все подопечные организации самостоятельно ведут учет, формируют отчеты, подают их в головной орган, который составляет сводные данные для выявления общей эффективности деятельности компании.

Как создать централизованную бухгалтерию

Создание централизованной бухгалтерии происходит в несколько этапов:

- Выбор правовой формы новой структуры.

- Регистрация организации.

- Определение функционала финансового органа и его организационной структуры.

- Составление образца типового договора на оказание бухгалтерских услуг.

- Составление штатного расписания и подбор персонала.

- Оформление прейскуранта услуг.

Правовая форма централизованной бухгалтерии

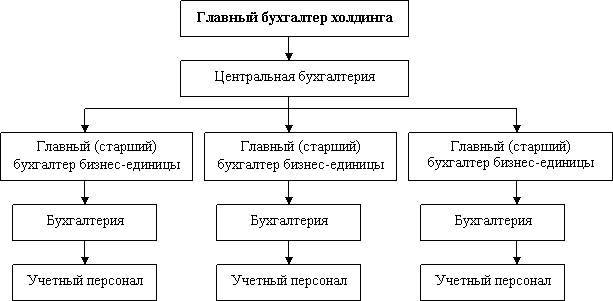

Единство бухгалтерского учета может быть достигнуто путем выделения структурного подразделения, специализирующегося на учете (бухгалтерском, налоговом, управленческом) и планировании или через создание отдельного юридического лица. В последнем случае ответственность за полноту учета возлагается на директора ЦБ. При варианте с выделением бухгалтерии в отдельное подразделение надо будет вносить в Устав изменения, добавлять в него дополнительный вид деятельности – оказание бухгалтерских услуг.

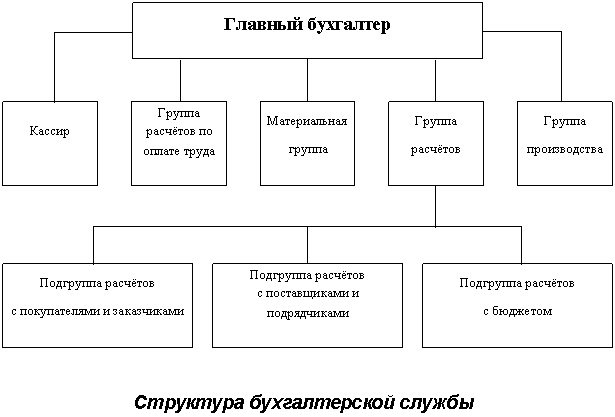

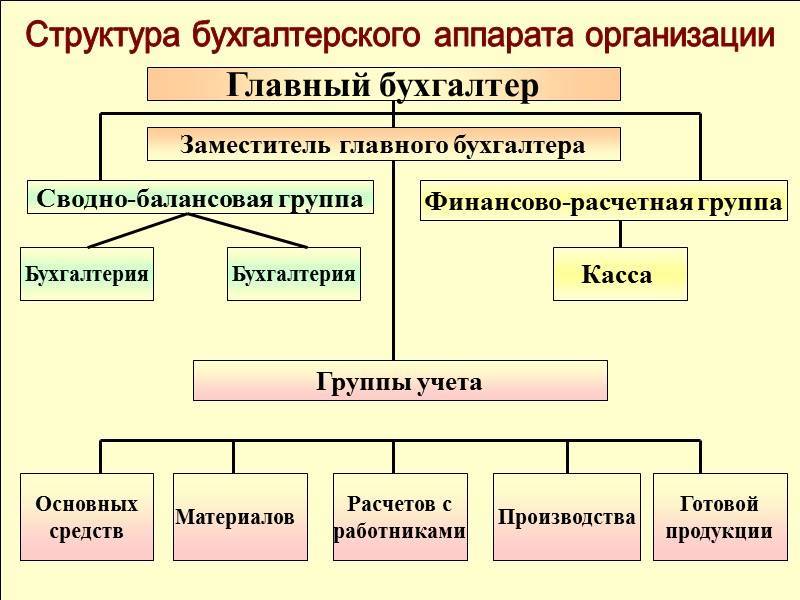

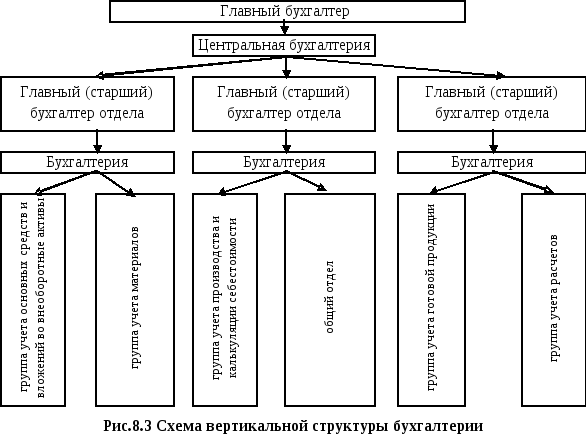

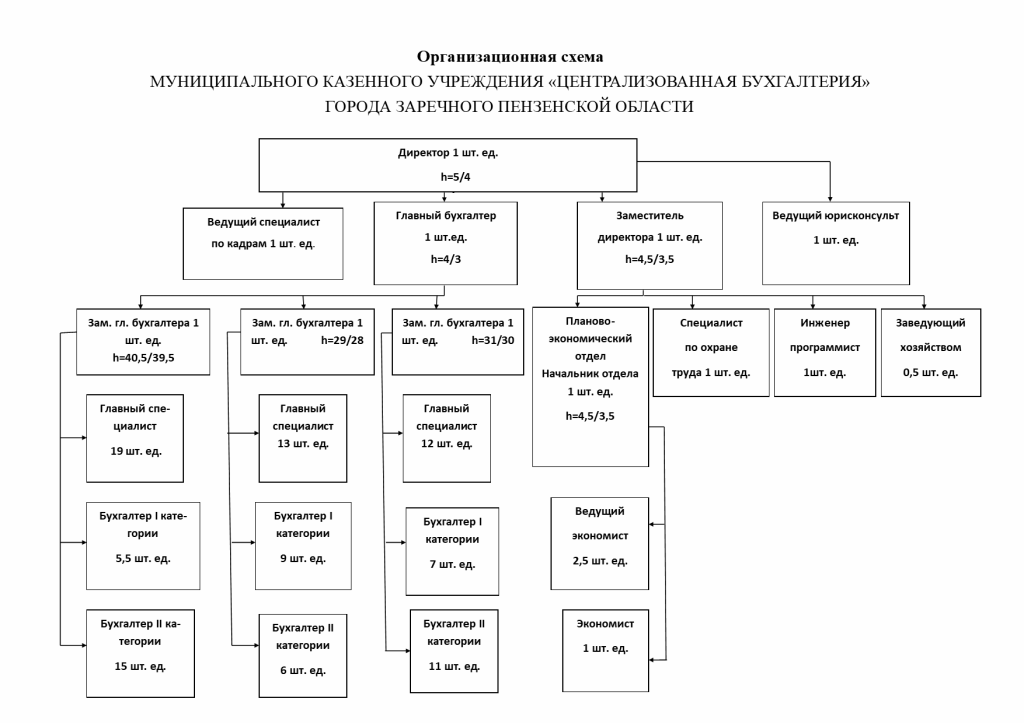

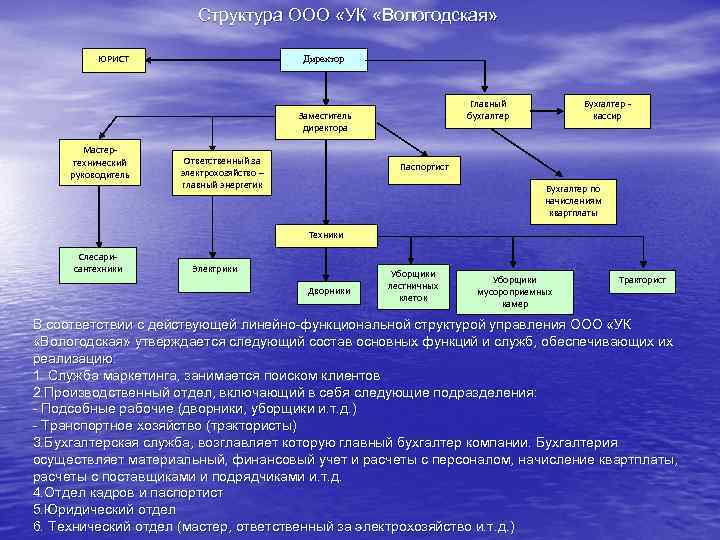

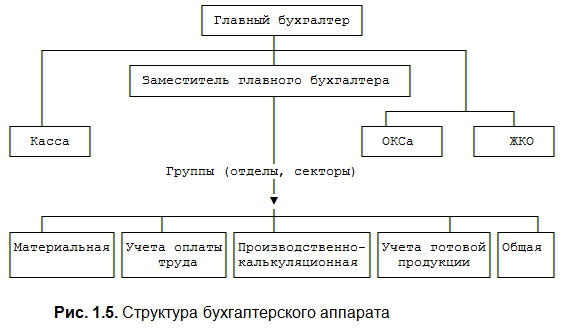

Организационная структура централизованной бухгалтерии

При разработке оптимальной организационной структуры единого органа необходимо предусмотреть:

- Управление по подготовке отчетной документации (руководящий состав).

- Планово-аналитический или экономический отдел.

- Группа главных специалистов.

- Расчетчики для начисления и учета расчетов с наемными работниками.

- Учетчики.

- Хозяйственное подразделение.

Типовой договор оказания услуг

Форма договора может быть разработана для оказания услуг на безвозмездной или возмездной основах. В документе надо прописать:

- функции ЦБ;

- права и обязанности сторон соглашения;

- меры ответственности за конкретные виды нарушений;

- указание лиц с правом подписи бухгалтерской документации;

- сроки предоставления в бухгалтерию первичных документов и их обработки;

- правила документооборота;

- особенности организации хранения документов и порядок работы с архивом.

Штатное расписание и персонал

В соответствии с разработанной организационной структурой бухгалтерской службы составляется ее штатное расписание. На вакантные должности подбираются высококвалифицированные специалисты общего направления деятельности и узкой специализации. Выбор работников надо организовывать на конкурсных условиях с возможностью перевода (полного или частичного) персонала дочерних структур в ЦБ. Численность штата рассчитывается с учетом предполагаемых трудозатрат в каждом сегменте учета.

Централизация бухгалтерского учета – оптимальное решение для бюджетных организаций и крупных частных предприятий. Создание такого органа позволяет высвободить дополнительные денежные ресурсы и снизить налоговые риски.

О навыках в работе

При постоянном движении материальных ценностей работник, ответственный за их правильный учет, должен иметь следующие навыки:

- знания компьютерной программы, используемой в бухгалтерии предприятия, и умение работать с ней;

работать с первичной документацией (накладными, актами, требованиями на выдачу или передачу материальных средств и др.);

понимание сути движения материалов (от поступления из торговой сети или от поставщиков до списания с подотчета материально-ответственных лиц и выведения остатков на первое число каждого месяца или отчетного периода);

выполнять инвентаризацию в соответствиями с законом;

пользоваться руководящими и нормативными документами;

знать не только бухучет, но и налоговые нюансы и др.

Немаловажное значение имеет общая эрудиция материалиста, который должен знать и понимать, как правильно перевести поступившую от поставщика продукцию в единицы, удобные для учета именно на данном предприятии, представлять технологию работы своего предприятия, чтобы верно рассчитать стоимость единицы, комплекта и т.п. Образец должностной инструкции бухгалтера по учету материалов

Образец должностной инструкции бухгалтера по учету материалов.

Что такое централизованная бухгалтерия (ЦБ)

Централизованная бухгалтерия (ЦБ) представляет собой учреждение, которое выполняет функции бухгалтерских служб сразу нескольких предприятий. Такой орган специализируется на ведении бухгалтерского и налогового учета. ЦБ может быть организована в нескольких формах:

- Аутсорсинговая компания.

- Инсорсинговые услуги.

- Создание отдельного юридического лица, которое должно объединить решение всего комплекса финансовых вопросов головного предприятия и его дочерних структур.

При аутсорсинге бухгалтерская фирма по договору получает на возмездной основе полномочия по ведению бухгалтерского и налогового учета деятельности других юридических лиц. В случае с инсорсингом учетные функции аккумулируются в головной организации.

КСТАТИ! Отличительная черта централизации бухгалтерских служб в бюджетной сфере: выполнение обязательств реализуется в соответствии с заключенными договорами, но не предполагает оплату таких услуг.

По степени централизации можно выделить такие способы ведения учета:

- вариант с полной централизацией;

- форму частичной централизации;

- контроль деятельности в отдельном сегменте – в сфере централизованных закупок ТМЦ;

- подготовку сводной отчетной информации – все подопечные организации самостоятельно ведут учет, формируют отчеты, подают их в головной орган, который составляет сводные данные для выявления общей эффективности деятельности компании.

Как оформить передачу учетных функций аутсорсинговой компании?

Функции централизованных бухгалтерий

Главная цель создания такой организации – оптимизировать работу бухгалтерий, которые находятся в составе бюджетных учреждений и ведомств. Благодаря объединению их функции выполняются слаженно и в едином месте. Так, в централизованную бухгалтерию переходят следующие задачи:

- налоговый и бухгалтерский учёт, хозяйственные операции и их отражение в бухгалтерских регистрах;

- приём первичных учётных документов, мониторинг легитимности проводимых операций в подшефных организациях;

- надзор за наличием и движением товарно-материальных ценностей, имущества и других ресурсов;

- оперативные расчёты с юридическими и физическими лицами;

- обязательная отчётность в налоговые органы, внебюджетные фонды и другие структуры;

- анализ экономической и финансовой деятельности организаций.

Передача полномочий централизованной бухгалтерии регламентируется требованиями Бюджетного кодекса. Вместе с тем на неё возлагается ответственность за нарушения в ведении учёта или отчётности каждой подшефной организации.

Работа самой централизованной бухгалтерии строится на локальных нормативно-правовых актах. Деятельность регламентируют распоряжения и приказы руководителя, коллективный договор, правила трудового порядка и различные положения о премировании.

Права и полномочия

Финансист не только выполняет обязанности, но и имеет ряд полномочий и прав. Например, счетный работник вправе требовать с работников компании своевременного предоставления первичных документов. К тому же бухгалтер может проводить встречные сверки с контрагентами, инспекцией и фондами для выявления задолженностей и корректировки правильности расчетов. Принимать участие в контрольных, ревизионных и прочих проверочных мероприятиях.

Права, полномочия и порядок взаимодействия с иными структурными подразделениями компании следует прописать максимально подробно и четко. Если оставить лишь общие формулировки, то споры и разногласия неизбежны.

Соглашение о передаче ведения бухгалтерского учета централизованной бухгалтерии.

Достаточно часто между централизованной бухгалтерией и обслуживаемыми ею учреждениями не заключается соглашение (договор) о передаче ведения бюджетного (бухгалтерского) учета централизованной бухгалтерии. Ведение бухгалтерского учета производится на основании распоряжения учредителя «О передаче функций по ведению бухгалтерского учета и отчетности муниципальных образовательных учреждений». Однако распоряжения в данном случае недостаточно. Требование о наличие соглашения (договора) о передаче учреждением ведения бюджетного (бухгалтерского) учета централизованной бухгалтерии содержится в п. 5 Инструкции № 157н, ст. 7 Закона о бухгалтерском учете. Распоряжение органа власти субъекта РФ, муниципалитета о передаче функций по ведению бухгалтерского учета и составлению отчетности централизованной бухгалтерии является основанием для заключения такого соглашения (договора), а не исключает создание названного документа. Наличие договора (соглашения) о передаче функций ведения бюджетного (бухгалтерского) учета централизованной бухгалтерии обязательно. В нем следует установить (письма Минфина РФ от 11.03.2016 № 02‑07‑05/13954, от 18.02.2016 № 02‑07‑05/9219):

- регламент взаимодействия руководителя учреждения с централизованной бухгалтерией, содержащий обязательные гарантии по предоставлению своевременной, качественной, достоверной и оперативной информации в соответствии с законодательством РФ, в том числе по требованию руководителя учреждения;

- порядок информационного взаимодействия между руководителем (ответственными лицами) учреждения и централизованной бухгалтерией;

- порядок обмена электронными документами и сведениями;

- порядок оформления и принятия к учету первичных учетных документов;

- регламентацию организации взаимодействия централизованной бухгалтерии и руководителя (ответственных лиц) учреждения по иным вопросам, необходимым для принятия экономических и хозяйственных решений субъектом учета;

- ответственность централизованной бухгалтерии за исполнение обязательств по ведению бюджетного (бухгалтерского) учета, хранению документов, осуществлению внутреннего контроля за правильностью совершения хозяйственных операций и (или) по оформлению первичных учетных документов, по своевременности сроков формирования бюджетной (бухгалтерской) и налоговой отчетности, за подготовку платежных документов и иные функции, предусмотренные переданными полномочиями;

- требования к уровню квалификации работников централизованной бухгалтерии, осуществляющих ведение бюджетного (бухгалтерского) учета и составление отчетности по переданным полномочиям (устанавливаются в соответствии с Законом о бухгалтерском учете и Приказом Минтруда РФ от 22.12.2014 № 1061н «Об утверждении профессионального стандарта «Бухгалтер»).

При проверке финансово-хозяйственной деятельности централизованной бухгалтерии работники контрольных органов запрашивают соглашения о функциях ведения бюджетного (бухгалтерского) учета централизованной бухгалтерии.

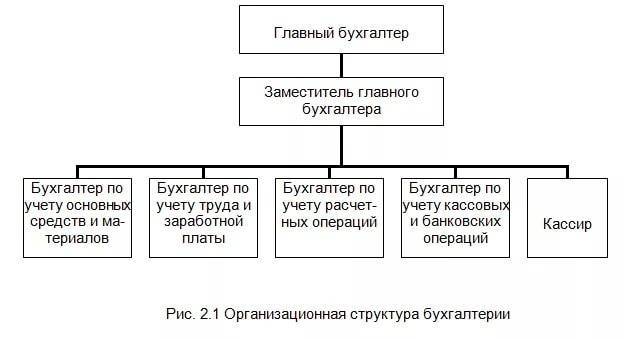

Специализация должностей и обязанности бухгалтера

Трудовые обязанности бухгалтера напрямую зависят от структуры предприятия, в котором он работает. Например, в маленькой фирме придется вести учет по всем объектам. В большой компании должности в бухгалтерии могут быть специализированы. Обычно специализации выделяют по категориям учетных объектов:

Заработная плата, отпускные и пособия. Еще такую специализацию называют «бухгалтер расчетного стола». Например, в обязанности бухгалтера в ООО входит начисление оплаты труда персоналу компании, исчисление и уплата налогов и сборов с ФОТ, составление отчетности в ИФНС и фонды, а также начисление пособий по нетрудоспособности, отпускных и прочих видов выплат.

Основные средства. В задачи работника по учету объектов основных средств входит систематическое начисление амортизации, отражение в учете поступления и выбытия ОС, периодическое проведение инвентаризаций, сверок и контроля фактического наличия имущества. Также придется составлять отчетность в ИФНС, Росстат и прочие контролирующие ведомства.

Касса. В работу кассира входят прием и выдача наличных денежных средств, а также составление отчетности обо всех операциях по движению денег

Важно ознакомить под подпись кассира с Указанием Центробанка России № 3210-У.

Материалы и склад. Учет складских операций и обеспечение материальными запасами деятельности предприятий

В работу входит не только отражение в бухучете операций по движению сырья, ГСМ и прочих материалов, но и систематический контроль за фактическим наличием активов. Необходимо для исключения фактов хищений и недостач.

Расчеты с контрагентами. В задачи работника включают отражение в бухучете услуг и работ, оказанных сторонними организациями. Сотрудник обязан проводить систематические сверки взаиморасчетов с контрагентами, чтобы исключить просрочку. Также в обязанности входит работа с должниками, по снижению уровня кредиторской и дебиторской задолженности на предприятии.

Банковские операции. Ставка вводится в крупных учреждениях. Работа заключается в отражении операций по расчетным счетам компании. Подготовка платежных поручений для расчетов с бюджетом и контрагентами, а также отражение поступлений и выбытий по банковским операциям.

Замыкает перечень должность главбуха. Это руководитель финансовой службы, который контролирует правильность отражения хозяйственных операций подчиненными, отвечает за составление финансовых и налоговых отчетов. Но обязанности бухгалтера по отчетности можно выделить, например, назначить отдельного работника для составления налоговых деклараций и расчетов.