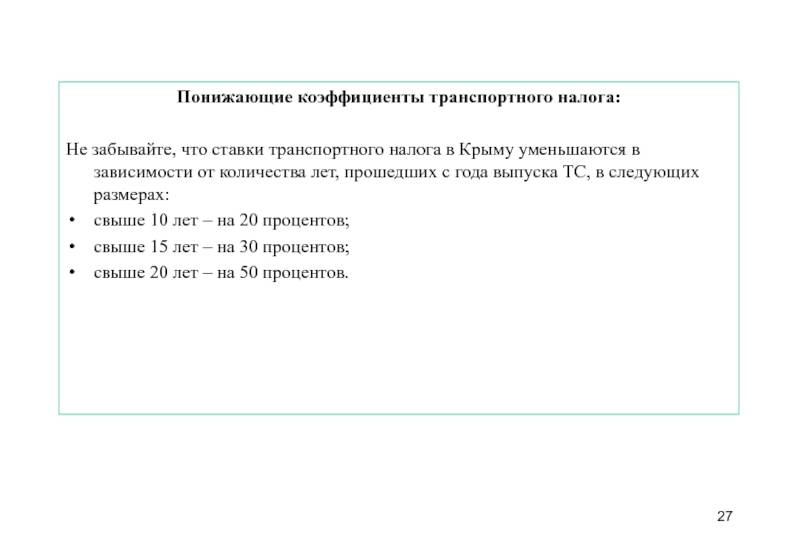

Как рассчитать

Следует знать, что по автомобилям, которые были куплены вне пределов РФ и потом завезены в страну, гражданин должен выяснять вопрос лично в фискальной службе. Повышающий коэффициент для расчета транспортного налога устанавливается на федеральном уровне. А вот основная ставка формируется в каждом регионе отдельно, что необходимо знать для грамотного определения размера сбора.

Фактически простому гражданину не нужно самостоятельно считать, сколько платить за машину. Так как ему приходит уже готовая платежка вместе с уведомлением от фискальной службы. И все-таки не помешает разобраться с калькуляциями, как и знать, как заполнить декларацию 3-НДФЛ при продаже машины? Хотя бы для того, чтобы удостовериться в правильности расчета. Ведь невозможно исключить и ошибки со стороны налоговиков.

Чтобы произвести расчет, необходимо указать несколько данных:

- стоимость авто;

- возраст ТС;

- объем и тип двигателя;

- ставку налога по региону проживания;

- повышающий коэффициент, если машина включена в перечень Министерства промышленности и торговли.

Плюс к этому не стоит забывать о льготах и скидках. Так как отдельные граждане освобождаются от налогов совсем, другим сборы начисляют с частичным снижением.

Поквартально

К юридическим лицам выдвигают свои требования. Компании производят расчеты самостоятельно. Они еще и каждый квартал осуществляют авансовые платежи. Повышающие коэффициенты при уплате транспортного налога применяются в отношении ежеквартального взноса. Игнорировать это требование не стоит. Если при проверке фискальная служба обнаружит, что сбор уплачен без применения повышающего коэффициента, когда он обоснован, то заявит о недоимке.

https://youtube.com/watch?v=tukQLbhD7b4

Что еще необходимо знать юридическим лицам

Начиная с 2021 года, у юридических лиц появилась возможность сдать декларацию по новой форме. Для удобства проведения расчетов было добавлено несколько новых строк. Сама новая форма декларации была введена Приказом ФНС России от 05.12.2016 г.

Внимание! Новая декларация не требует заверения печатью. Использовать можно как старую, так и новую форму деклараций, однако вторая выгоднее в том случае, если налогоплательщик хочет уменьшить налог к оплате путем исчисления льготы по такому налогу, как «Платон»

Использовать можно как старую, так и новую форму деклараций, однако вторая выгоднее в том случае, если налогоплательщик хочет уменьшить налог к оплате путем исчисления льготы по такому налогу, как «Платон».

В декларации появилось несколько новых строк. Так, например, строка для повышающего показателя — это строка 130. Не забывайте, что рассчитывается он исходя не только от характеристик машины, но и от ставки, установленной субъектом РФ.

Уточнение данных по регионам

Налог на авто обладает региональным характером. Это привело к тому, что льготы и налоговые ставки по нему определяются в каждом городе в индивидуальном порядке. Отсюда следует, что за один и тот же транспорт в разных регионах страны придется платить по-разному.

Чтобы не ошибиться с транспортным налогом, повышающим коэффициентом, ставками и льготами, можно воспользоваться сервисами на сайте ФНС РФ. Обычно уточнение данных осуществляется примерно так:

- Зайти на сайт ФНС РФ и выбрать свой регион.

- Кликнуть по разделу “Транспортный налог”.

- Указать место регистрации транспорта. От этого будут зависеть льготы и ставки для дальнейших операций.

- Определить отчетный период, за который рассчитывается платеж.

- Щелкнуть по кнопке, отвечающей за начало сканирования базы ФНС.

В ходе выполненных действий на экране появится официальный документ, в котором будут прописаны необходимые налогоплательщику сведения. О льготах по дорожному налогу можно узнать, если кликнуть по гиперссылке “Подробнее…” в результатах поиска.

Важно: налоговые ставки для физических и юридических лиц отличаются. Поэтому их приходится уточнять в индивидуальном порядке

Определение времени эксплуатации автомобиля

Исключительно юридические лица самостоятельно высчитывают для себя величину налога на транспорт. Если владелец машины – обычный человек, то для него размер налога на транспорт к оплате насчитывает налоговый орган. То есть физлица отчисляют транспортный налог после получения соответствующего документа из инспекции ФНС.

Также см. «Транспортный налог для юридических лиц: КБК в 2017 году».

Далее детально обсудим методику определения суммы налога предприятиями.

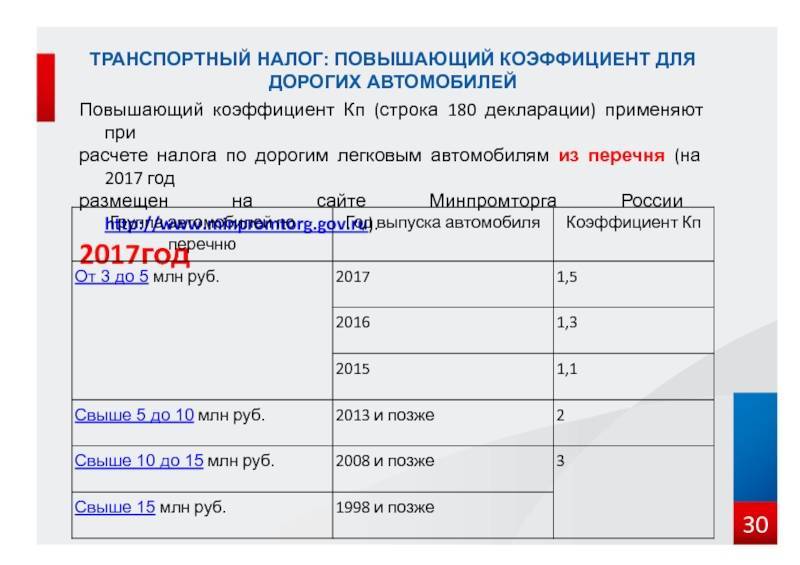

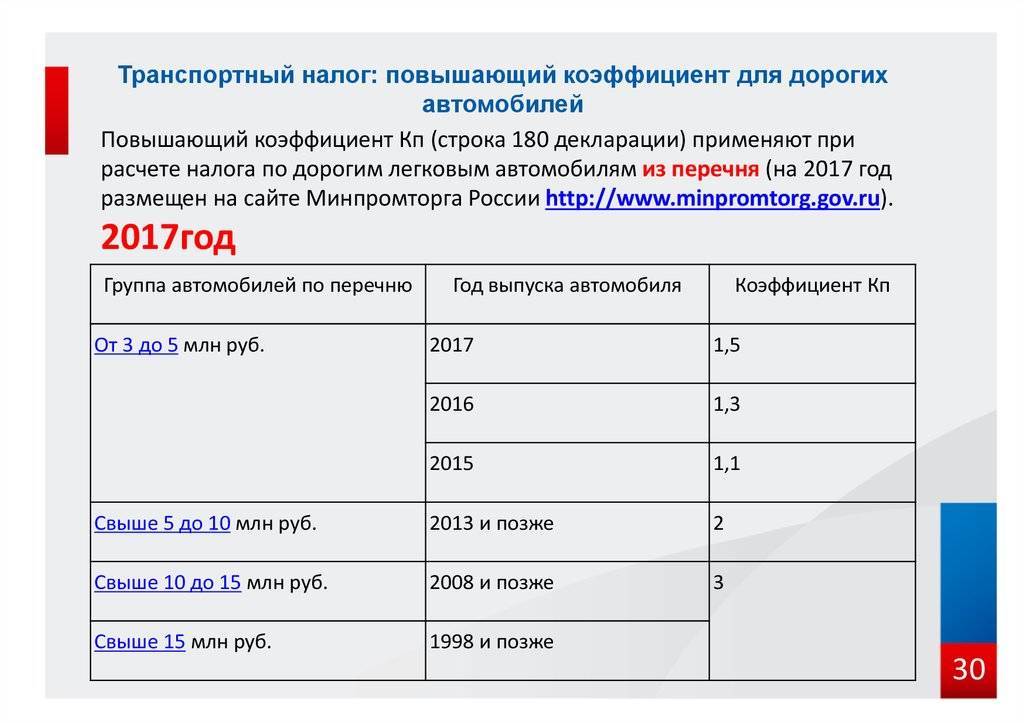

Если у организации в 2017 году на учете находилось недешёвое транспортное средство, бухгалтер при расчёте налога на транспорт обязан применить повышающий коэффициент транспортный налог в 2017 году – Кп. В итоге общую величину налога по методике расчета определяют по всем машинам в отдельности.

Существует чёткое правило, согласно которому сумма налогового платежа – это произведение:

- базы налогообложения (с учетом мощности двигателя машины, обычно в лошадиных силах);

- ставки налога;

- долевого участия в собственности на машину;

- коэффициента Кв (отношение количества месяцев обладания автомобиля в отчетном году к количеству календарных месяцев в периоде налогообложения (всегда 12 мес.))

- повышающего коэффициента Кп.

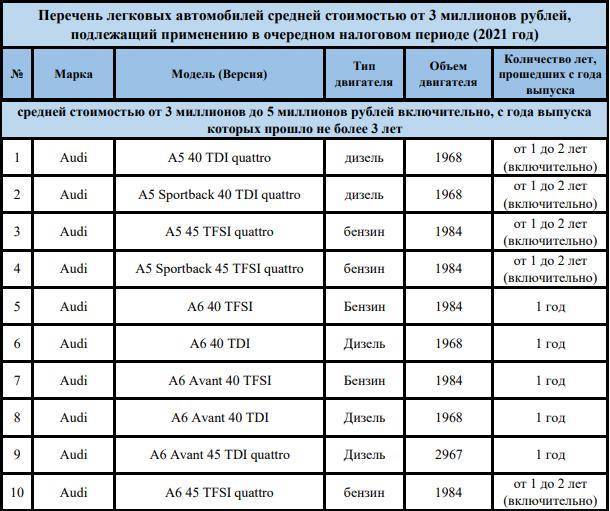

В Перечне можно найти ссылки на количество лет с даты производства машины (столбец № 6). После окончания такого срока транспортное средство, как бы приобретает статус «бюджетной» машины. То есть коэффициент Кп при определении величины налога на транспорт уже не используют.

Каким образом определить период эксплуатации транспорта? Так, для целей коэффициента Кп, который увеличивает величину платежа, время с момента изготовления машины считают с учётом зарегистрированной даты изготовления автомобиля (включая ее).

ПРИМЕР

При расчете налога на транспорт с использованием повышающего коэффициента Кп за 2017 год по машине ценой от 3 до 5 млн рублей, изготовленной в 2014 году, срок, прошедший со времени производства этого т/с, составляет 4 года. С учетом методики исчисления, с 2017 года коэффициент Кп к этому средству передвижения применять не нужно.

Учитывая вышесказанное, при определении времени с даты изготовления автомобиля нужно оканчивать годом, за который идет налог. Именно этот подход подтверждают разъяснения налоговиков, основанные на Налоговом кодексе (письмо ФНС от 02.03.2015 № БС-4-11/3274).

Для получения информации о том, какой же повышающий коэффициент применить к легковому автомобилю и, как следствие, безошибочного исчисления транспортного налога – необходимо произвести расчёт средней стоимости автомобиля. Регулирует расчёт средней стоимости приказ Минпромторга России от 28.02.2014 г. № 316. На основании данного документа предоставляется возможность производить расчёт средней стоимости автомобилей:

- произведённых на территории РФ (или на территории РФ присутствует уполномоченное лицо производителя);

- не произведённых на территории РФ (уполномоченное лицо производителя не присутствует на территории РФ).

| Автомобиль произведён на территории РФ | Автомобиль не произведён на территории РФ |

средняя стоимость автомобиля рекомендованная розничная цена данного автомобиля на 1 июля рекомендованная розничная цена данного автомобиля на 1 декабря | средняя стоимость автомобиля максимальная цена продажи данного автомобиля на 31 декабря налогового периода минимальная цена продажи данного автомобиля на 31 декабря налогового периода коэффициент приведения каталожной цены автомобиля в рублёвом эквиваленте сумма утилизационного сбора и ввозной таможенной пошлины за подобный автомобиль курс иностранной валюты к валюте РФ на 01 января года выпуска автомобиля курс иностранной валюты к валюте РФ на 31 декабря года выпуска автомобиля |

Имущественные налоги — 2022: отмена деклараций и другие послабления

\n\n

Налог надо платить только за те месяцы, когда транспорт был зарегистрирован на налогоплательщика. При этом расчет ведется помесячно и в полных месяцах, в то время как регистрация может состояться в любой день. В связи с этим установлены следующие правила.

\n\n

Если машина поставлена на учет с 1 по 15 число месяца включительно, то этот месяц принимается за полный. А если регистрация состоялась в период с 16 по последнее число месяца, то этот месяц при расчете налога не учитывается.

Налог платят организации и физические лица, в том числе индивидуальные предприниматели, на которых в органах ГАИ-ГИБДД зарегистрированы легковые или грузовые автомобили. Также транспортный налог платят компании и физлица (в т. ч. ИП), владеющие зарегистрированными самоходными машинами (тракторами, экскаваторами, тягачами), вертолетами, теплоходами, катерами, яхтами, моторными лодками и другими водными и воздушными транспортными средствами.

Налог надо платить только за те месяцы, когда транспорт был зарегистрирован на налогоплательщика. При этом расчет ведется помесячно и в полных месяцах, в то время как регистрация может состояться в любой день. В связи с этим установлены следующие правила.

Если машина поставлена на учет с 1 по 15 число месяца включительно, то этот месяц принимается за полный. А если регистрация состоялась в период с 16 по последнее число месяца, то этот месяц при расчете налога не учитывается.

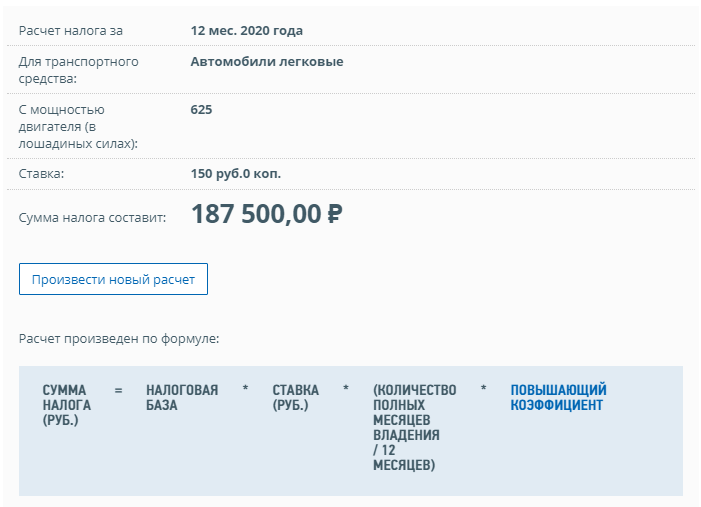

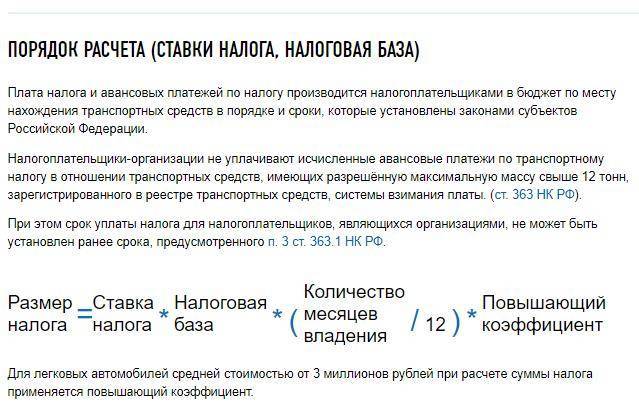

Транспортный налог рассчитывается по формуле:

ТН = НБ х НС, где:

- НБ – налоговая база

- НС – налоговая ставка, актуальная на момент уплаты

Формула усложняется, если компания:

- вносит авансовые платежи

- хочет воспользоваться налоговыми льготами

- применяет разные коэффициенты

Если совпадают все три условия, указанные выше, расчёт выглядит так:

ТН = НБ х НС х Кв х Кп — НЛ — АП, где:

- Кв – коэффициент владения ТС

- Кп – повышающий коэффициент

- АП – авансовые платежи

- НЛ – льготы, на которые имеет право плательщик

Это полная формула, но она может меняться в зависимости от ситуации.

Основные параметры расчёта налога – это налоговая база и налоговая ставка. Они не исключаются из формулы в любом случае. Остальные показатели дополняют её, если это нужно в конкретной ситуации.

Значение НБ можно узнать в техпаспорте или других документах на транспортное средство. Базой становится мощность двигателя, валовая вместимость или единица машины.

Обратите внимание, что мощность двигателя, указываемая в кВт, подлежит перерасчёту в лошадиных силах: количество кВт нужно умножить на 1,35962 (это неизменная величина). Получившийся результат требуется округлить до 2-х цифр после запятой

Что касается налоговой ставки, то она устанавливается региональными властями и зависит от:

- базы налогообложения

- возраста техники

- категории ТС

- экологического класса

Если орган МСУ не определил ставки, компании вправе использовать базовые показатели, прописанные в ст.361 НК РФ.

Чтобы узнать НС в конкретном регионе, можно воспользоваться справочным сервисом ФНС:

- Указать регион.

- В поиск ввести «О транспортном налоге». Система автоматически выдаст закон, который действует в нужном субъекте РФ.

- Нажать «Подробнее».

- Перейти во вкладку «Ставки».

- Поставить галочку рядом с надписью «Юридическое лицо».

- Кликнуть кнопку «Показать».

Сервис отобразит ставки по ТН в выбранном регионе.

Транспортный налог в 2021 году: важные изменения и разъяснения

В 2020 г. изменения по транспортному налогу коснулись ряда серьезных моментов.

Что касается декларации за 2020 г., то ее уже подавать не нужно, поскольку такая обязанность отменена на основании Федерального закона от 15.04.2019 г. № 63-ФЗ. Именно из-за того, что декларацию по транспорту отменили, компаниям нужно подавать в ИФНС заявление по льготам.

Важно! Для ИП не было предусмотрено необходимости по сдаче декларации по налогу на транспорт. Предоставим письменный отчет по ошибкам

Анализируем более 30 параметров

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Для физических лиц размер налога на транспорт рассчитывается налоговиками на основании информации, имеющейся у них. Что касается юридических лиц, то они сами рассчитывают размер аванса и окончательную сумму налога по окончании года и оплачивают эти суммы в бюджет.

Компания вправе оспорить размер налога, если посчитает его неверным. В этом случае ей нужно будет направить налоговикам свое несогласие, представить соответствующие пояснения и документы для подтверждения своей позиции.

Законодательством не установлен конкретный тариф по транспортному налогу. Дело в том, что этот налог — региональный, а потому тарифы устанавливаются субъектами России, но они не должны быть больше чем в 10 раз по сравнению со ставками согласно НК РФ.

Кроме того, тарифы налога зависят от других условий — типа ТС, наличия у него мотора, мощности этого мотора.

Сведения о ставках по налогу на транспорт в конкретном регионе можно посмотреть на сайте ФНС. В полях формы поиска указывается информация о налоговом периоде, субъекте РФ и наименовании муниципального образования. После этого нужно нажать кнопку «Найти» и перейти по гиперссылке «Подробнее».

Другим вариантом поиска является ввод сведений о конкретном законе, действующем в регионе по налогу на транспорт.

Определение времени эксплуатации автомобиля

В Перечне можно найти ссылки на количество лет с даты производства машины (столбец № 6). После окончания такого срока транспортное средство, как бы приобретает статус «бюджетной» машины. То есть коэффициент Кп при определении величины налога на транспорт уже не используют.

Каким образом определить период эксплуатации транспорта? Так, для целей коэффициента Кп, который увеличивает величину платежа, время с момента изготовления машины считают с учётом зарегистрированной даты изготовления автомобиля (включая ее).

ПРИМЕР

При расчете налога на транспорт с использованием повышающего коэффициента Кп за 2020 год по машине ценой от 3 до 5 млн рублей, изготовленной в 2014 году, срок, прошедший со времени производства этого т/с, составляет 4 года. С учетом методики исчисления, с 2017 года коэффициент Кп к этому средству передвижения применять не нужно.

Учитывая вышесказанное, при определении времени с даты изготовления автомобиля нужно оканчивать годом, за который идет налог. Именно этот подход подтверждают разъяснения налоговиков, основанные на Налоговом кодексе (письмо ФНС от 02.03.2015 № БС-4-11/3274).

Транспортный налог в 2022 году

Расчёт, производимый только с основными значениями, очень простой. К примеру, в собственности компании в течение 2020 года находился легковой автомобиль с мощностью 145 л.с, что является базой налогообложения. Налоговая ставка в регионе составляет 35 рублей.

Умножаем два показателя и получаем размер транспортного налога:

145*35 = 5 075 рублей

Столько организации нужно заплатить без учёта авансовых платежей, применения льгот и коэффициентов.

Организация применяет коэффициент владения (Кв), когда техника зарегистрирована на неё не весь отчётный год или квартал. Если транспортное средство находится в собственности полный год, тогда коэффициент составляет 1 и не оказывает влияния на итоговую сумму ТН. Поэтому его и не учитывают.

Расчет коэффициента производится по отдельной формуле:

Кв = количество полных месяцев владения ТС/число месяцев в отчетном периоде

Как было сказано выше, если юридическое лицо имеет ТС в собственности неполный период, нужно применять коэффициент владения. Разберем, как все это учитывается, на примере.

Компания 10 марта 2020 года зарегистрировала свой легковой автомобиль мощностью 150 л.с. (это НБ). Налоговая ставка в регионе составляет 10 рублей. Как же в этом случае рассчитать аванс за первый квартал и транспортный налог по итогам года?

Обратите внимание, что существует правило «15-го числа»:

- автомобиль поставлен за учет в периоде с 1 по 15 число месяца (включительно)

- авто снято с учета в период с 16 по 30 (31) число месяца (для февраля с 16 по 28/29)

В рассматриваемом случае как раз работает это правило. Автомобиль зарегистрирован 15-го марта, значит, этот месяц для исчисления налога учитывается полностью.

Сначала рассчитываем коэффициенты владения:

- первый квартал – 0,3333 (1 месяц владения/3 месяца отчетного периода)

- по итогам года – 0,8333 (10 месяцев/12 месяцев)

Затем переходим к авансовым платежам:

- первый квартал – ¼*150*10*0,3333=125 рублей

- второй – ¼*150*10=375 рублей

- третий – ¼*150*10=375 рублей

Наконец, считаем итоговую сумму транспортного налога:

150*10*0,8333 — (125+375+375)=375 рублей

Не нужно забывать, что сумма ТН округляется до рубля, если выходит больше 50 копеек.

Налоговое законодательство обязывает применять повышающий коэффициент (Кп), если в собственности компании есть легковой автомобиль высокой стоимости. Данное значение зависит от средней цены и возраста машины.

Список автомобилей, при расчёте налога на которые нужно применять Кп, опубликован на официальном сайте Минпромторга. Каждый год этот перечень обновляют. Новую версию можно посмотреть не позже 1 марта.

Расчёт ТН с учётом Кп производится по следующей формуле:

ТН=НБ*НС*Кп – АП

Аванс считают так:

АП = ¼*НБ*НС*Кп

У фирмы в собственности весь 2020 год находился легковой автомобиль марки BMW 340i xDrive Gran Turismo с мощностью 326 л.с.(НБ), стоимостью 3 200 000 рублей. Налоговая ставка в регионе составляет 150 рублей. В соответствии с перечнем Минпромторга повышающий коэффициент для такой машины равняется 1,1.

Аванс:

¼*326*150*1,1=13 448 рублей

Итоговый транспортный налог:

(326*150*1,1) – (3*13 448)=13 446 рублей

Если машины нет в Перечне

Что нужно предпринять, если машина, по которой нужно внести налог на транспорт, не включена в документ, регламентирующий применение повышающего коэффициента Кп? В данной ситуации нужно высчитывать среднюю стоимость транспортного средства самостоятельно.

Для верного подсчета Минпромторгом России утверждена Методика расчета средней стоимости легковых авто. Вариант её определения зависит от территориального месторасположения дилера или производителя автомобиля. То есть учитывают стационарное положение точки продажи машины – на отечественной территории или за границей:

- Если точка реализации транспортного средства находится в России – дилер/производитель предоставляют сведения о рекомендованных продажных ценах данного авто в розницу.

- Во втором случае берут данные из автомобильных каталогов – «Audatex», «DAT», «Kelley Blue Book», «Mitchel», «Mоtor», «Canadien Black Book», «Schwacke».

Повышающий коэффициент на транспортный налог в 2019 году

Транспортный налог — региональный, следовательно, он регулируется Налоговым кодексом и в каждом субъекте России — территориальными законами. В НК РФ этому платежу отведена глава 28. В ст.362 главы приведен порядок исчисления налога.

Согласно этому порядку граждане не исчисляют платежи сами, а за них расчетом занимаются ИФНС. Но зачастую автовладельцы хотят самостоятельно произвести исчисление — удостовериться в правильности сумм, высланных им инспекциями, либо оценить будущие расходы перед приобретением нового авто.

Помимо базы, ставки и периода владения для расчета по некоторым машинам требуется применение повышающего коэффициента по транспортному налогу. Разумеется, этот механизм интегрирован в механизм исчисления как коэффициенты налога на роскошь на автомобили с высокой стоимостью и среднестатистического россиянина не коснется.

Важно!

Применение повышенного налога распространяется не на мощность автомобиля, а его стоимость и срок от года выпуска.

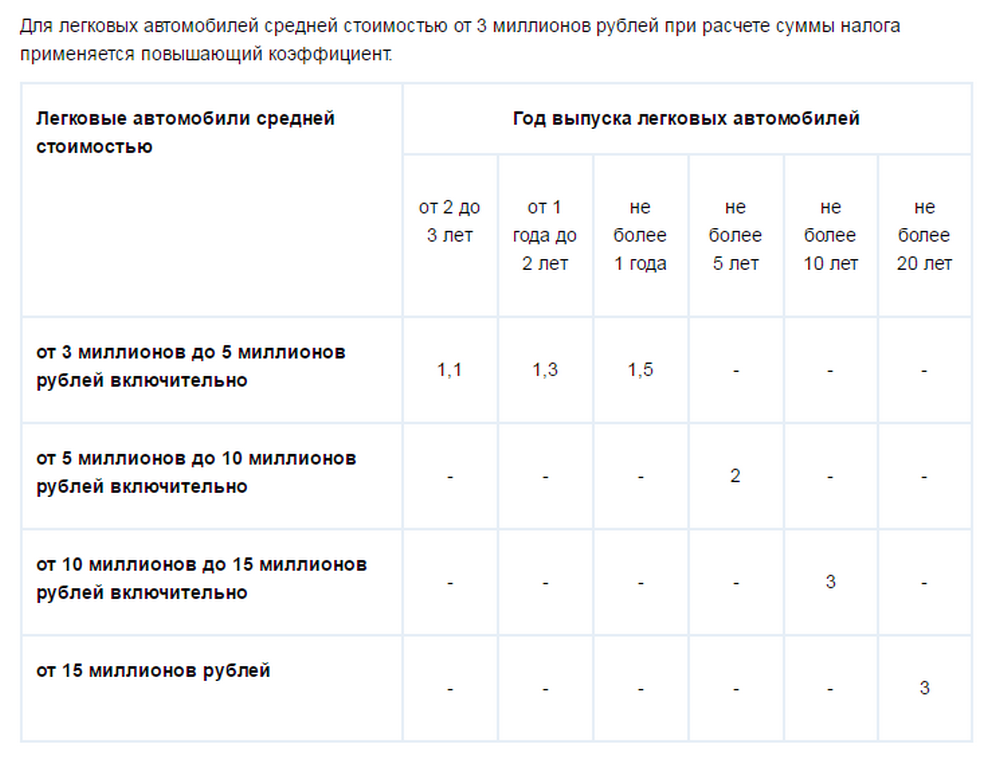

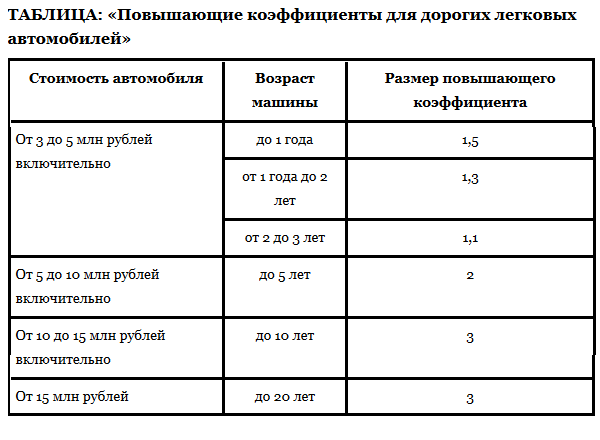

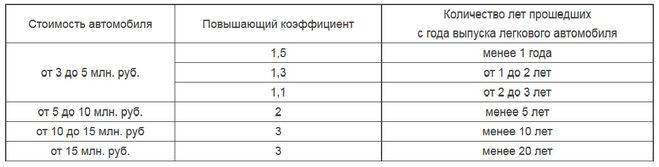

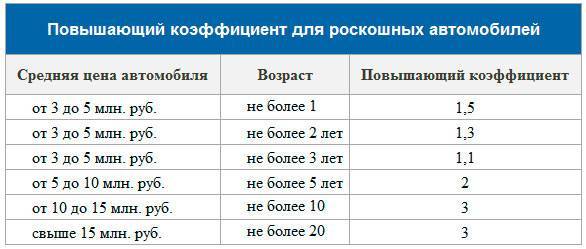

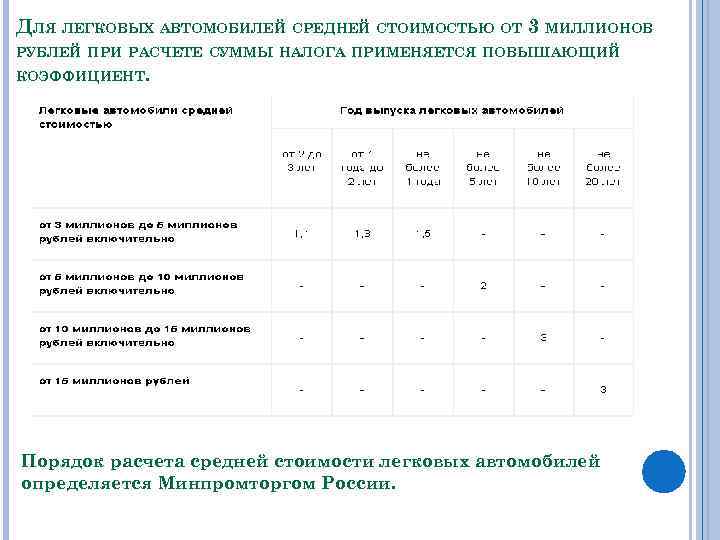

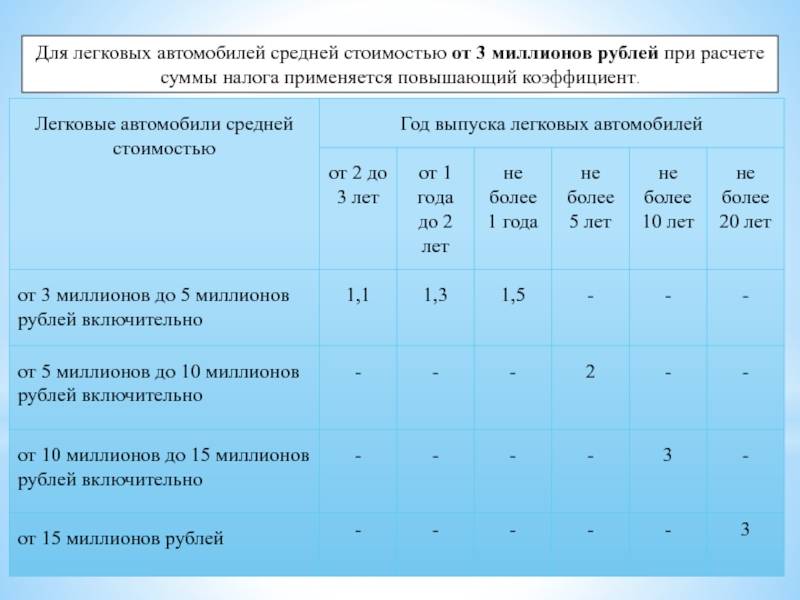

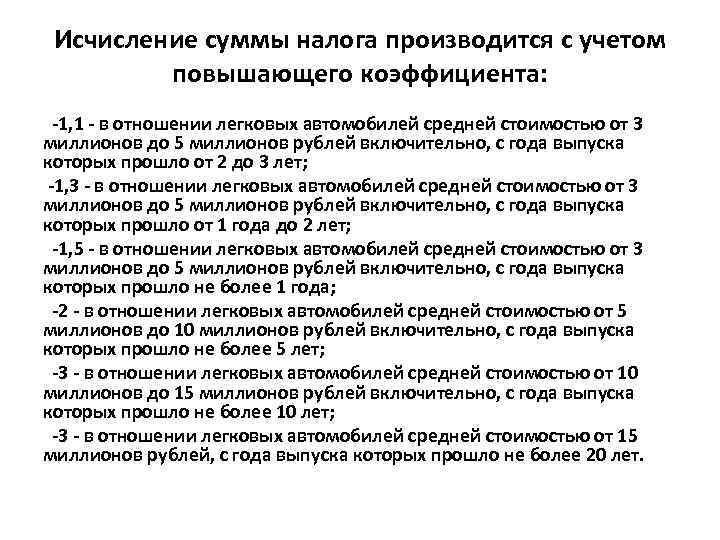

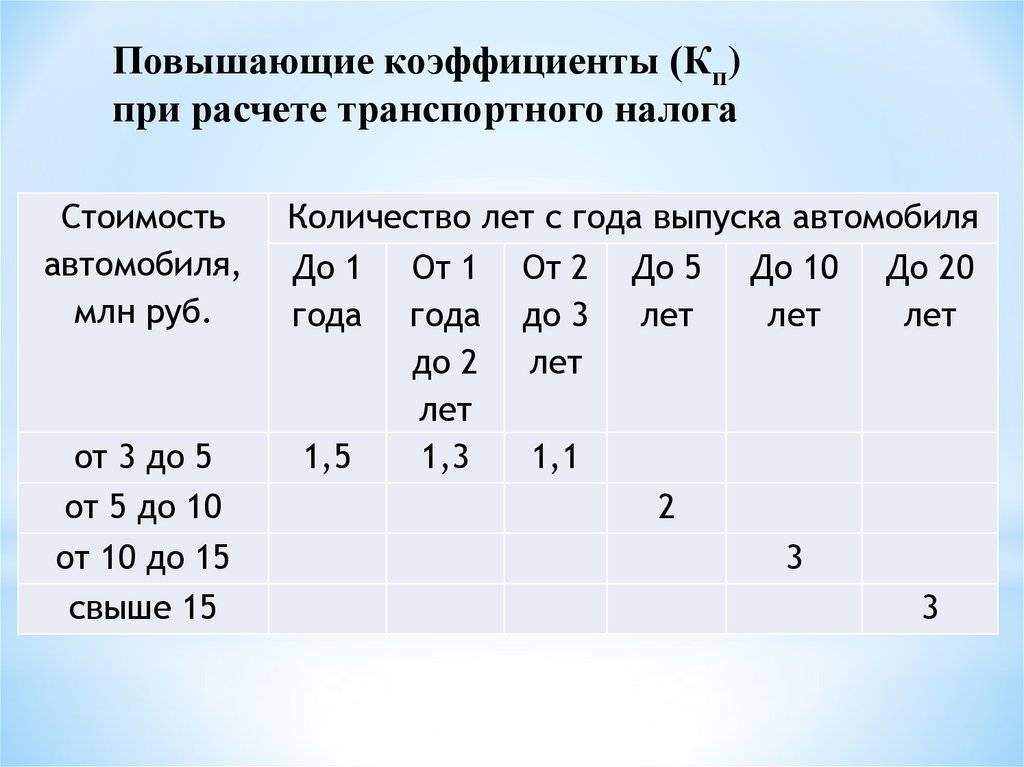

Какие значения приняты на сегодняшний день:

- 1,1 — при средней стоимости авто 3 000 000 — 5 000 000 включительно и сроком от года выпуска до 3 лет;

- 2 — при средней стоимости 5 000 000 — 10 000 000 включительно и сроком до 5 лет;

- 3 — при средней стоимости 10 000 000 — 15 000 000 включительно и сроком до 10 лет;

- 3 — при средней стоимости более 15 000 000 включительно и сроком до 15 лет.

Исходя из этих условий видно, что не все дорогие автомобили облагаются с повышенным транспортным налогом.

Пример 1

Курилова Ольга имеет машину стоимостью более 15 000 000 рублей и в прошлом году с года ее выпуска прошло 15 лет. Следовательно, при расчете она попадет на повышающий коэффициент транспортного налога за 2018 год из перечня автомобилей, но в 2019-ом уже будет облагаться по обычной формуле.

Важно!

Для целей применения коэффициента действует список Минпромторга — дорогих автомобилей с повышенным налогом.

Последний такой список был принят для расчета за 2018 год — опираясь на него, ИФНС будет применять повышающий коэффициент для налога на транспорт, и вы получите письма с начисленными суммами летом либо осенью — до 1 ноября. Список можно посмотреть на сайте .

.

Важно! В списке в последней колонке указаны уточненные сроки с года выпуска автомобилей, именно они учитываются при расчете, если не совпадают с общими значениями из ст.362 НК РФ, поскольку не противоречат им.

Как определить повышающий коэффициент по транспортному налогу:

- Найдите вашу машину в списке.

- Отнимите от года выпуска авто отчетный период — прошлый год.

- Сверьте получившийся срок с крайней правой колонкой в списке.

Пример 2

Курилова Ольга приобрела автомобиль Audi A5 Cabriolet quattro, который был выпущен в 2015 году. Эта машина есть в перечне. Определяем срок: 2018 — 2015 = 3 года, авто не попадает под повышающий коэффициент 1,1 для транспортного налога при расчете в 2019 году, т. к. с года выпуска прошло 3 года.

Следовательно, начиная с периода 2018-го года за эту машину налог будет рассчитываться только по базе и ставке.

Пример 3

Курилова Ольга купила машину BMW 435i, год выпуска — 2016. Этот автомобиль есть в списке. Срок: 2018 — 2016 = 2 года. Коэффициент 1,1 добавляется к расчету.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Сравнительный анализ Перечней дорогостоящих автомобилей

180 T---------------------------------------------------------------¬ ¦ -------------¬ ¦ ¦ -----¬ ¦--¬ ¦ ¦160 +-------+////+-----------------------------------+¦ ¦ 2014 г. +-+ ¦ ¦////¦ ¦L-- ¦ ¦ ¦ ¦////¦ ¦--¬ ¦ ¦140 +-------+////+-----------------------------------+¦/¦ 2015 г. +-+ ¦ ¦////¦ ¦L-- ¦ ¦ ¦ ¦////¦ L------------- ¦120 +-------+////+--------------------------------------------------+ ¦ ¦////¦ ¦ ¦ ¦////¦ ¦100 +--T----+////+--------------------------------------------------+ ¦ ¦ ¦////¦ ¦ ¦ ¦ ¦////¦ ¦ 80 +--+ ¦////+--------------------------------------------------+ ¦ ¦ ¦////¦ -----¬ ¦ ¦ ¦ ¦////¦ ¦////¦ ¦ 60 +--+ ¦////+----------+////+----------------------------------+ ¦ ¦ ¦////¦ ¦////¦ ¦ ¦ ¦ ¦////¦ -----+////¦ ¦ 40 +--+ ¦////+-----+ ¦////+----------------------------------+ ¦ ¦ ¦////¦ ¦ ¦////¦ ¦ ¦ ¦ ¦////¦ ¦ ¦////¦ -----T----¬ ¦ 20 +--+ ¦////+-----+ ¦////+-----+ ¦////+------------------+ ¦ ¦ ¦////¦ ¦ ¦////¦ ¦ ¦////¦ -----¬ ¦ ¦ ¦ ¦////¦ ¦ ¦////¦ ¦ ¦////¦ -----+////¦ ¦ 0 +--+----+----+--T--+----+----+--T--+----+----+--T--+----+----+--+ От 3 От 5 От 10 Свыше до 5 млн руб. до 10 млн руб. до 15 млн руб. 15 млн руб.

Схема 1

Как видим, в большей степени Минпромторг расширил перечень самых дешевых эксклюзивных иномарок (со 100 до 166 единиц), которые, кстати, составляют больше половины общего списка автомобилей 2014 г. выпуска (59%), что следует из схемы 2. Во вторую ценовую категорию (от 5 до 10 млн руб.) попали 72 модели престижных авто против 49 в 2014 г. (увеличение в 1,5 раза). Несколько расширен и перечень самых дорогих иномарок: в списке 2015 г. их 17, 2014 г. – 13. И только в ценовой категории от 10 до 15 млн руб. количество автомобилей осталось тем же – 25 единиц.

Как рассчитать

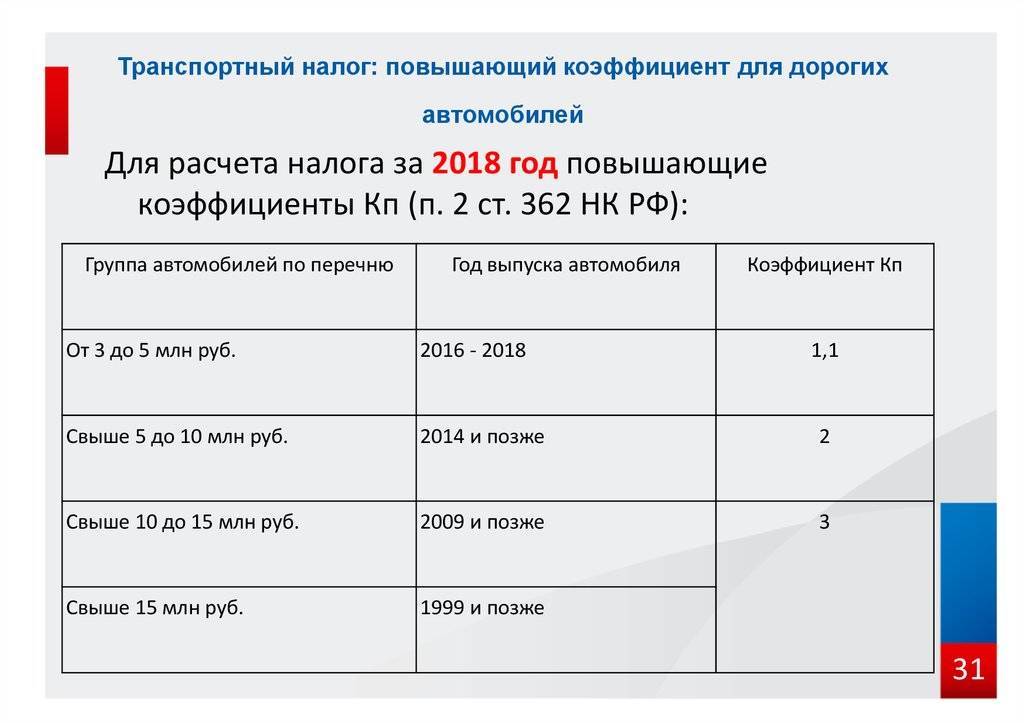

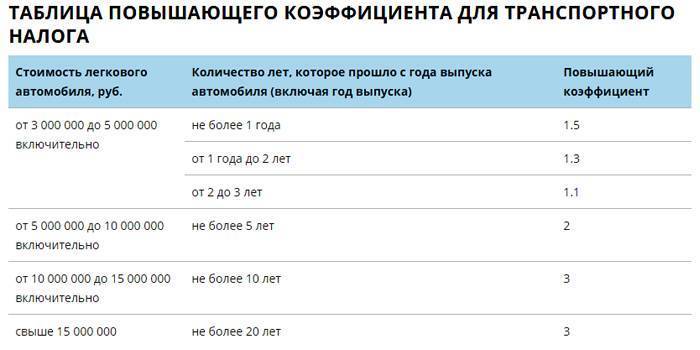

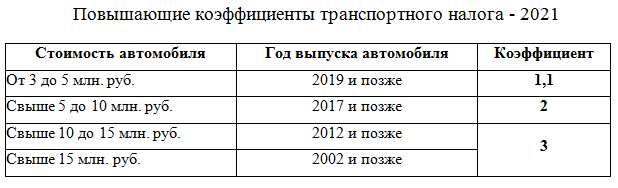

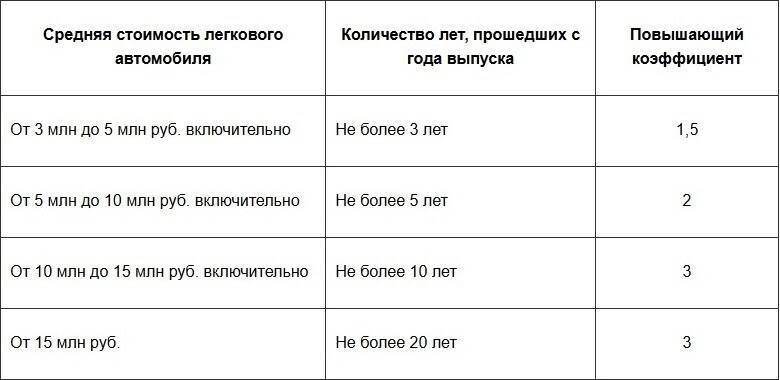

Повышающий коэффициент для транспортного налога рассчитывается по методике изложенной в статье 362 НК РФ:

| коэффициент | дата выпуска авто (после) | стоимость (млн руб.) |

| 1,1 | 01.01.2015 | 3–5 |

| 2 | 01.01.2013 | 5–10 |

| 3 | 01.01.2008 | 10–15 |

Региональные власти имеют право изменять коэффициенты или предоставлять отдельным категориям плательщиков льготы.

Транспортный налог рассчитывается по формуле: произведение региональной ставки на количество лошадиных сил ТС (мощность электромобилей также указывается в л.с, а не в киловаттах) на 12 месяцев. Если авто есть в перечне Минпромторга, то результат умножается на повышающий коэффициент.

На размер налоговой надбавки не влияет срок владения транспортным средством и его техническое состояние.

Транспорт, который находится в ремонте и не используется по прямому назначению, также облагается налогом по повышенной ставке. Основание для прекращения начислений — утилизация авто и снятие с государственного учета.

Если право распоряжения автомобилем передано другому лицу, тогда доверитель (владелец) может обратиться в ФНС по месту регистрации автомобиля с просьбой переоформить налог на срок действия доверенности, иначе придется самостоятельно его оплачивать.

Пример расчёта транспортного налога

Самый удобный способ расчёта – это онлайн-калькулятор, имеющийся на сайте ФНС.

Затем вводим в разделы электронного калькулятора требуемые системой сведения:

- Год выпуска машины.

- Время владения автомобилем в течение истёкшего года (полный год, или несколько месяцев).

- Вид транспортного средства – легковая машина.

- Мощность двигателя.

После заполнения электронной формы, нажимаем кнопку «Дальше». На экране откроется новая вкладка, в которой нужно выбрать раздел «Если авто стоит свыше 3 миллионов». Здесь отыскиваем свою модель, и кликаем по ней мышкой. После этого система производит расчёт величины транспортного налога, и выдаёт результат на экран.

Список автомобилей с повышающим коэффициентом

Как говорилось ранее, список автомобилей, считающихся роскошными, ежегодно устанавливается Минпромторгом и передается в ИФНС.

В 2020 году собственники дорогостоящих транспортных средств для расчета взносов в ИФНС могут ознакомиться с таблицей, приведенной на сайте ведомства.

В нее входят самые разные автомобильные марки, начиная от простого бизнес-класса и заканчивая премиум-классом немецких, японских, итальянских и корейских концернов.

Чтобы грамотно все рассчитать, достаточно следовать инструкции:

1. Проверить, присутствует ли автомобиль в перечне, утвержденном Минпромторгом.

2. Выяснить, соответствует ли «возраст» транспортного средства.

При обнаружении несоответствия хотя бы одному из условий налог не повышается, а рассчитывается по обычным ставкам.

Рассмотрим наглядные примеры отмены налога на роскошь:

Пример 1. Гражданин Абаньшин О.Л. приобрел Audi Q7 quattro в 2014 году. Она входит в список транспортных средств стоимостью от 3 до 5 млн. руб. В ДВС 500 л.с., московская регистрация. Применяется ставка в размере 150 руб. за одну «лошадь».

За первый год он заплатил следующую сумму:

500 х 150 = 75 000

75 000 х 1,5 = 112 500 руб.

Со второго года коэффициент снизился до 1,3:

75 000 х 1,3 = 97 500 руб.

С третьего года владения налог составил:

75 000 х 1,1 = 82 500 руб.

По прошествии трех лет (с 2018 года) Абаньшин О.Л. уплачивает только 75 000 руб., надбавка отменяется.

Пример 2. Гражданином Даховым Н.Н. была куплена Audi RS6, включенная в перечень автотехники по средней цене от 5 до 10 000 000 руб. Год покупки – 2015. Мощность – 560 л.с., зарегистрирована в Москве.

Как рассчитывается базовый налог:

560 х 150 руб. = 84 000 руб.

До тех пор, пока транспортному средству не исполнится 5 лет с даты выпуска, будет применяться коэффициент 2:

84 000 х 168 000 руб. – эту сумму придется уплачивать автовладельцу ежегодно вплоть до 2020 года включительно.

Пример 3. Юдиным М.В. купил Ferrari, входящий в список дорогих марок на 2017 год. Цена – от 10 до 15 000 000 руб., мощность составляет 610 л.с., регистрация в Москве.

По общим правилам взносы в ИФНС будут рассчитаны так:

610 х 150 = 91 500 руб. – без применения коэффициента.

С ним до 2027 года включительно Юдину придется платить трехкратную сумму:

91 500 х 3 = 274 500 руб. ежегодно. Когда пройдет 10 лет с момента выпуска, коэффициент будет отменен.

применяется коэффициент – 3 первые 20 лет с момента выпуска. Учет московский. Мощность – 460 л.с.

Базовая сумма выглядит так:

460 х 150 = 69 000 руб.

69 000 х 3 = 207 000 руб. – такую сумму Дибров Р.Н. будет выплачивать в ИФНС до 2026 года включительно. Повышение будет отменено только с 2027 года.

При расчете автомобильного налога повышающий коэффициент используется в качестве дополнительного налогообложения для лиц, имеющих роскошные машины. Благодаря ему бюджет государства ежегодно пополняется на миллионы рублей, что позволяет улучшить экономику страны и расходовать эти деньги на первоочередные нужды.

Повышающий коэффициент для транспортного налога в 2020 — 2021 гг.

Нельзя забывать, что в любом случае компания вправе использовать корректирующий коэффициент. Так можно поступить в ситуации, если фирма владела транспортным средством неполный год. Корректирующий коэффициент рассчитывается как отношение числа полных месяцев, в течение которых автомобиль принадлежал организации, к числу календарных месяцев в налоговом периоде. Напомню, что период по транспортному налогу равен календарному году. Если машина из первого примера принадлежала бы компании менее года, то есть была бы поставлена на учет, допустим, 15 июня 2013 года, то расчет суммы налога за 2013 год был бы таким: 150 рублей * 333 л. с. * 0,5 (корректирующий коэффициент) = 24 975 рублей. Значение корректирующего коэффициента я получила так: число полных месяцев владения автомобилем (с июля по декабрь, то есть шесть месяцев) нужно разделить на двенадцать месяцев. В примере этот показатель равен 0,5.

Марина Скудутис, для журнала «Расчет»

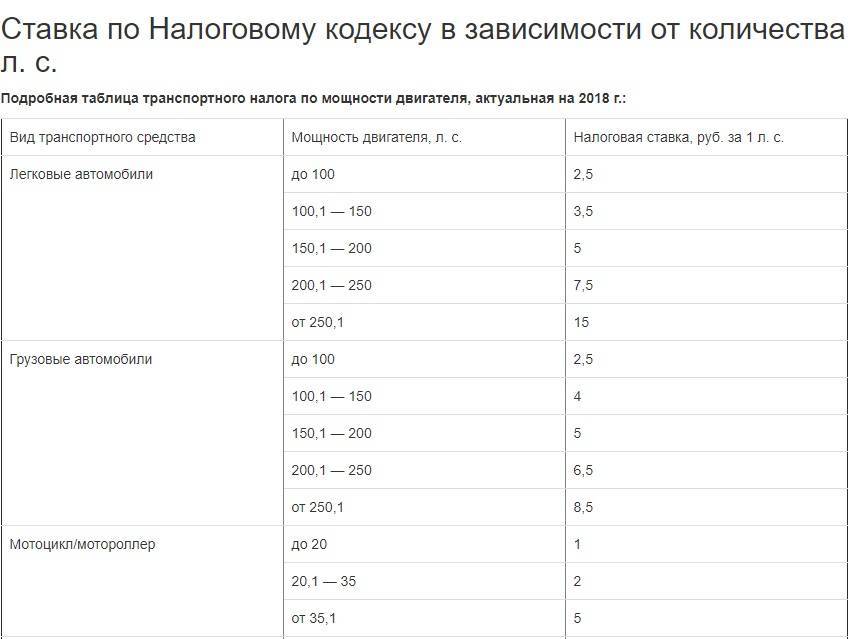

Главный критерий, исходя из которого устанавливается ставка на тот или иной вид транспорта, — мощность двигателя. Чем мощнее транспорт, тем выше налог.

Все ставки указаны в рублях на 1 л. с. В ст. 361 НК РФ ставки по видам транспорта представлены в виде таблицы.

Важно помнить, что чаще всего регионы меняют значение ставок. Им разрешено делать их меньше или больше

Но итоговое значение не должно отличаться от федеральных ставок более чем в 10 раз.

С 2021 года утвердили единый срок платежа по транспортному налогу. Он больше не зависит от региона и одинаков для всей России.

Организации обязаны заплатить транспортный налог за истекший год не позднее 1 марта следующего года. Таким образом, налог за 2020 год компании платят до 01.03.2021.

Регионы по-прежнему вправе установить свой порядок перечисления налога и обязать организации перечислять авансовые платежи. При этом сроки уплаты авансов регионы больше не устанавливают, они тоже одинаковы для всей РФ:

- 30.04.2021 — авансовый платеж за 1 квартал;

- 02.08.2021 — авансовый платеж за 2 квартал;

- 01.11.2021 — авансовый платеж за 3 квартал.

Для вычисления суммы налога компании потребуется знать три величины: налоговую базу по транспортному средству, ставку налога и время владения транспортом. Для дорогих машин полученное значение следует умножить на специальный коэффициент (ст. 362 НК РФ).

Налоговая база зависит от типа транспортного средства. Для транспорта с двигателем — лошадиные силы, для воздушных судов с реактивным двигателем — паспортная тяга, для водных несамоходных судов — валовая вместимость по документам, а для остального транспорта — единица транспортного средства.

Пример № 1. ООО «Снегирь» имеет на балансе автомобиль Audi А3 мощностью 102 л. с. Машина Audi А3 куплена в 2016 году. Стоимость автомобиля 1 230 000 рублей, поэтому повышающий коэффициент не применяется. Audi зарегистрирована в Свердловской области, где ставка налога для такой машины с учетом всех параметров составляет в 2020 году 9,4 рубля.

Бухгалтер Карпов Т. И. рассчитал налог за 2020 год: 9,4 х 102 = 958,80 рубля.

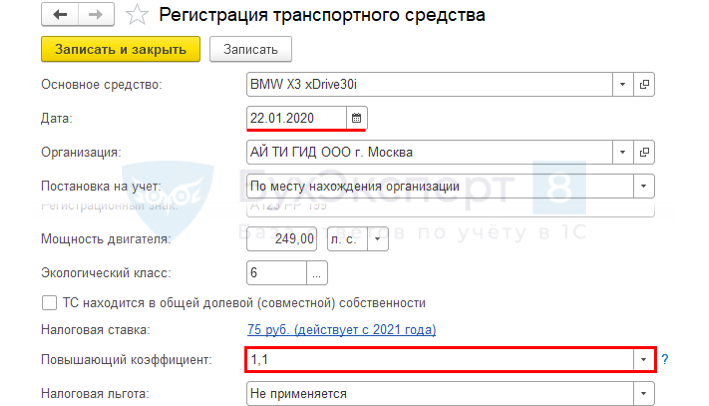

Пример № 2. ООО «Снегирь» имеет на балансе автомобиль Audi мощностью 140 л. с. Audi куплена и поставлена на учет 03.03.2018. Стоимость автомобиля 3 270 000 рублей, год выпуска 2018, поэтому применяется повышающий коэффициент 1,5. Audi зарегистрирована в Свердловской области, где ставка налога для такой машины с учетом всех параметров составляет в 2020 году 9,4 рубля.

Бухгалтер Карпов Т. И. рассчитал налог за 2020 год: 9,4 х 140 х 1,5 х (10/12) = 1 645 рублей.

О нюансах расчета возраста иномарок стоимостью от 3 до 5 млн руб.

Напомним, что в зависимости от возраста автомобили данной ценовой категории в целях применения повышающих коэффициентов делятся на три группы: до года, от одного года до двух лет, от двух до трех лет.

С исчислением налога в отношении иномарок первой группы, полагаем, все предельно ясно: максимальный повышающий коэффициент (1,5) применяется к новому автомобилю в первый год владения им – например, по автомобилю 2015 г. выпуска при расчете налога за 2015 г. (см. Письмо Минфина России от 11.06.2014 N 03-05-04-01/28303).

Коэффициент 1,3 для второй группы ТС применяется, если количество лет, прошедших с года выпуска легкового автомобиля, равно двум. Такой вывод следует из Письма Минфина России от 12.02.2015 N 03-05-05-04/6188, в котором рассмотрена ситуация по исчислению авансовых платежей по транспортному налогу за 2015 г. в отношении иномарки 2014 г.

Разъяснений компетентных органов, в которых анализировался бы случай исчисления налога с применением повышающего коэффициента 1,1, автору обнаружить не удалось. Но по аналогии с вышеназванными Письмами можно заключить, что данный коэффициент используется в отношении престижных автомобилей, возраст которых составляет три года. Например, при расчете налога за 2015 г. по автомобилям 2013 г.

Вывод. При исчислении транспортного налога за 2015 г. коэффициент 1,5 применяется к иномаркам 2015 г. выпуска, 1,3 – к иномаркам 2014 г., 1,1 – к иномаркам 2013 г.