Как действовать в рамках закона?

Можно ли не платить за онлайн-микрозайм в случае возникновения тяжелой финансовой ситуации? Обходные пути у должника действительно есть. Во-первых, стоит наладить контакт с организацией и обратиться к ней в письменной или устной форме, обрисовав свое материальное положение. При этом нужно подчеркнуть, что заемщик не отказывается от выплаты кредита, а просто хочет отсрочки.

В большинстве случаев компании идут навстречу должнику. Это самый законный способ не платить по договору микрозайма, поскольку в этом случае должник не прячется, а открыто признает свою несостоятельность и активно ищет пути исправить положение.

Если же с Вами пожелают встретиться в суде, но Вы докажете, что у Вас дохода (к примеру, по причине увольнения) и собственности, то компании будет нечего с Вас взять.

Для человека, который не платит микрозайм, есть множество решений. Главное – быть готовым все же рассчитаться с долгом и знать свои права.

Как избавиться от микрозаймов с помощью рефинансирования

Рефинансирование считается самым крайним вариантом выхода из сложной ситуации, поскольку влечет за собой появление новой, более крупной задолженности. Можно обратиться в другую организацию для получения финансовой помощи, но ее размера должно хватить на погашение самого микрозайма, процентов и штрафов, если они были начислены.

Советуаем подать заявку в МФО, которая выдает займы по сниженной ставке (до 0,7–0,9%). Оформить микрозайм можно на продолжительный срок (до 180–365 дней), что позволит снизить финансовую нагрузку. Рассчитывать на положительное решение можно в том случае, если компания не проверяет кредитную историю. В БКИ будет занесена информация о просрочке, поэтому существует вероятность отказа.

Как не платить микрозаймы — видео

Независимо от причин, по которым возникла задолженность в микрофинансовом учреждении, долг придется отдать. Есть законные способы частичного списания процентов, чтобы платежи по просроченному кредиту были посильными для заемщика.

Скрываться от кредиторов — не наилучший способ решения проблем с долгами. Коллекторы грозят расправой заемщику и его семье, финучреждения подают иски и требуют конфискации имущества. В этом видео собраны советы людям, ищущим выход из затруднительного положения.

Даже добросовестные заемщики могут оказаться в ситуации, когда оплачивать долг просто нечем. Уже в первый день просрочки финучреждение будет насчитывать штрафные санкции за несвоевременную оплату займа. МФО выдают ссуды под высокие проценты, и пеня за просрочку может достичь двойной суммы кредита

Попав в долговую яму, важно не паниковать, своевременно обратится за помощью к юристу, искать законные способы не выплачивать долг по микрозайму

Что такое микрозайм и как он работает

В микрозаймовой организации вы получите деньги на условиях, прописанных в договоре. Это значит, что полученные средства придется возвращать по процентной ставке, которую установил заимодавец.

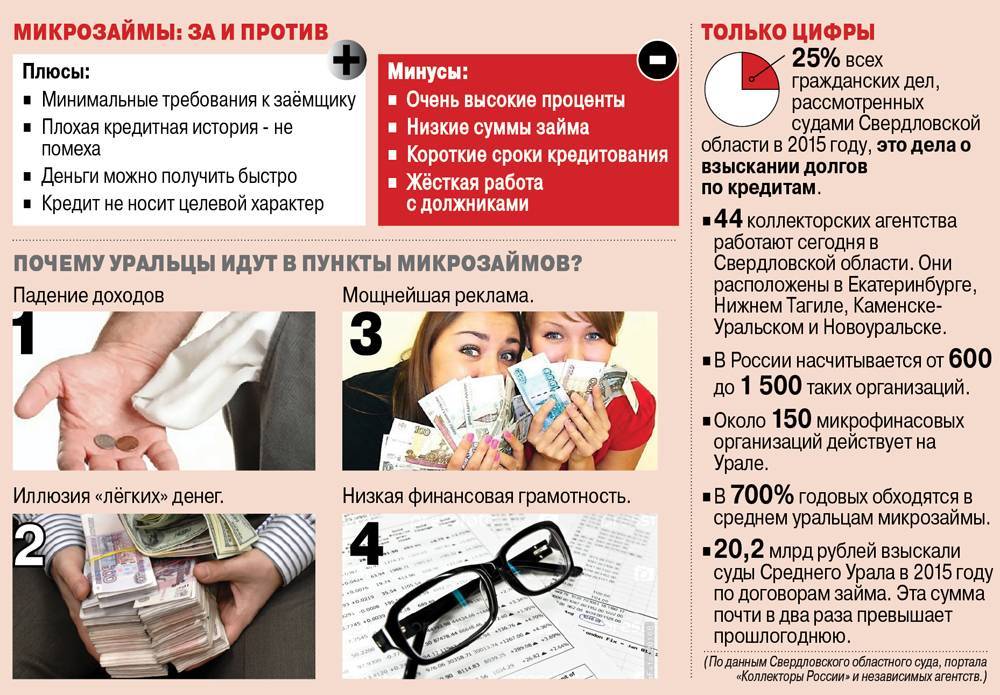

Микрофинансовые организации появились в России в начале 2000-х годов. Как правило, МФО выдают небольшие займы от 5000 до 30000 рублей, но под большие проценты.

Особенности микрозаймов:

- Выдаются под только паспорт РФ, без справок о доходах и прочего;

- Характеры большой процентной ставкой;

- Большие штрафы и пени за просрочки;

- Большая вероятность одобрения займа;

- Можно оформить займ онлайн, не выходя из дома — через интернет;

- МФО могут доставить проблемы, если вовремя не погашать долг;

- С микрозаймами можно экономить.

Как не платить большие проценты по микрозайму?

Есть несколько способов снизить сумму задолженности по интернет-займу или не выплачивать её вовсе:

- Воспользоваться услугами реструктуризации в МФО. Это не снимет с вас обязательств, но если возникла какая-то трудная жизненная ситуация, вы сможете снизить финансовую нагрузку. Реструктуризация предполагает увеличение срока займа и уменьшение ежемесячного платежа.

- Оформить рефинансирование. Другие банки или МФО могут выдать вам новый кредит на более выгодных условия, что поможет вам покрыть действующие долги.

- Объявить себя банкротом. Это можно сделать только через суд. При этом имейте в виду, что ваше имуществом будет распродано с торгов для погашения долгов.

- Подать в суд на МФО при наличии нарушений в ее деятельности. Выявить нарушения может только юрист, изучив договор займа.

- Дождаться, пока компания подаст на вас в суд. Это не лучшее решение, поскольку практически гарантировано суд встанет на сторону МФО, и вас обяжут выплатить долг. Но чаще всего сумма штрафа списывается, а долг фиксируется. Так вы выплатите меньше.

Нарушения в работе МФО

Бывают ситуации, в которых МФО действует незаконно или превышает свои полномочия:

- Начисляет пени и проценты в большем размере, чем это положено по закону. Штраф начисляется ежедневно с первого дня просрочки, но он не может превышать 20% годовых или 0,055% в день. Общая сумма долга не может вырасти более чем в четыре раза. То есть если вы взяли 20 тысяч, 80 тысяч рублей — это предельная сумма, которую может требовать МФО.

- МФО не зарегистрирована в гос. реестре. В этом случае микрофинансовая организация не имеет права заключать с вами договор, и он будет признан недействительным.

- Продолжает требовать возврат денежного займа, если долг уже передан коллекторскому агентству.

- Изменяет условия договора. Обязательно читайте договор, который вы подписываете, чтобы узнать, что может и не может сделать микрофинансовая компания. Если после заключения договора ставка была изменена в большую сторону, это повод обратиться в суд.

- Заключает договор с недееспособным гражданином.

- Обманывает или вводит в заблуждение. Потребуется доказать факт обмана.

- Предоставляет займ лицу, не достигшему 18 лет.

- Сотрудники компании портят имущество, преследуют вас или ваших близких, совершают большое количество звонков, в том числе в ночное время.

Если вы обнаружили любое из вышеуказанных нарушений со стороны микрофинансовой организации, необходимо обратиться в полицию, службу приставов или Центробанк. В этом случае договор будет признан ничтожным, а на момент судебных разбирательств начисление процентной ставки будет приостановлено.

Отсрочка оплаты

В большинстве микрофинансовых организаций можно продлить срок займа. Это поможет перенести дату платежа на несколько дней, не испортив при этом кредитную историю. Вы можете подать заявление, обратившись в офис компании, или оставить заявку в личном кабинете на сайте МФО.

В большинстве случаев услуга бесплатная, потребуется только выплатить проценты, которые набежали за дни пользования займом. Но иногда компания взимает фиксированную комиссию. Продлевать один займ можно 4-6 раз.

Срок исковой давности по займам

Срок исковой давности по кредитному договору составляет три года. Но не стоит думать, что если не платить микрозайм 3 года, то МФО не имеет права подать в суд. Это вполне возможно. Однако, согласно статье 199 ГК РФ, истечение срока давности может послужить причиной отказа в иске.

Что делать, если нечем платить микрозаймы

При патовых ситуациях, когда нет средств для расчета с кредитором, важно вступить с ним в диалог, показать свою готовность оплатить долг при первой же возможности.

Многие МФО идут навстречу клиентам, предлагая оформить:

- пролонгирование договора;

- рассрочку платежа;

- рефинансирование;

- реструктуризацию.

Еще один вариант – перекредитование, когда для погашения текущей задолженности получают еще один кредит (например, займ без процентов). Кредитные каникулы, которые так помогли должникам в 2020 г., сейчас уже не предоставляются ни по закону, ни по согласованию с кредитором.

Все возможные способы отсрочки окончательного расчета приводят к росту суммы, которая в конечном итоге будет уплачена МФО.

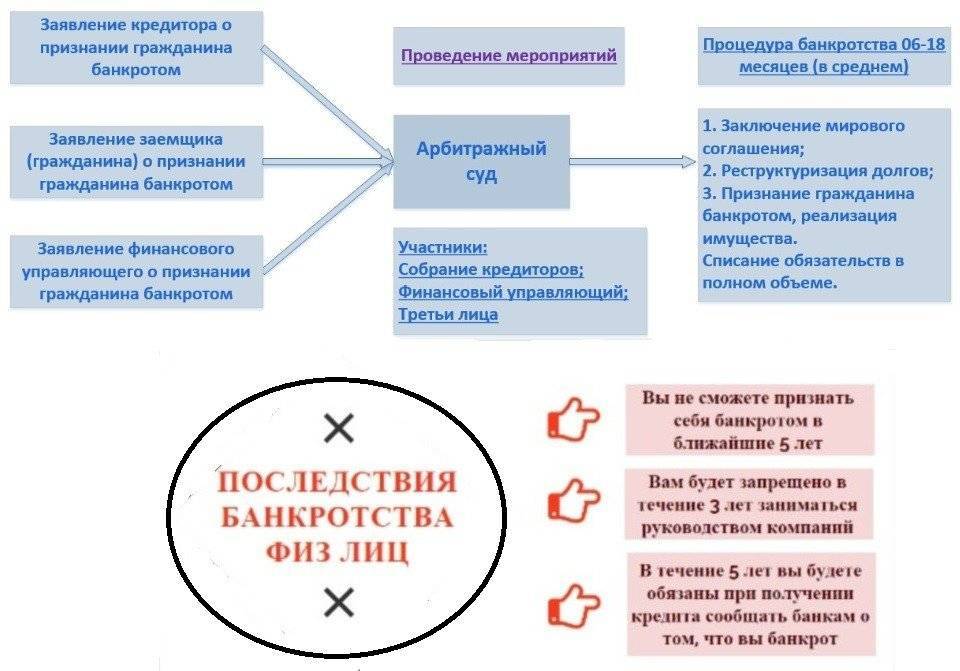

Сравнительно неплохой вариант решения вопроса с долгами перед МФО — признать себя банкротом. Процедуру можно инициировать во внесудебном порядке, подав заявление в МФЦ. При этом необходимо:

- иметь долгов на сумму 50 000 — 500 000 рублей;

- судебные решения по разбирательствам с кредиторами, когда все суды уже полностью прошли.

Стандартная процедура банкротства физических лиц начинается с обращения в арбитражный суд. Инициатором может стать как сам гражданин, так и его кредиторы. Внесудебная процедура бесплатная. Арбитраж означает уплату 300 рублей госпошлины и 25 000 рублей за услуги финансового управляющего. Но счет этим не ограничивается: дело может растянуться на несколько лет.

Процедура банкротства предполагает максимально возможное погашение долга за счет имеющихся у должника активов (дохода, имущества). Но по завершении этой стадии все долги считаются списанными.

Что делать, если погашать ссуду нет возможности?

Главное, что клиент МФО не должен уклоняться от выплаты долга, а предупредить кредиторов о сложившихся материальных проблемах. Продумать, где можно взять средства для возврата ссуды.

Возможно несколько вариантов решения финансовых трудностей:

- взять денежные средства у друзей, родственников;

- оформить кредит в другой МФО (если информация уже не попала в БКИ или организация не проверяет кредитную историю, а интересуется только данными ФССП);

- взять карту с беспроцентным периодом кредитования, который распространяется и на обналичивание денежных средств;

- воспользоваться предложениями банков и взять ссуду под залог или обратиться в ломбард.

Существует и другой вариант – не погашать задолженность до суда.

Микрофинансовая организация приложит все усилия, чтобы заемщик вернул кредит. Но разбирательство через суд имеет свои выгоды для клиента:

- отсутствие переплат по микрозайму, размер задолженности фиксируется или проценты становятся ниже (иногда они вообще не начисляются);

- денежные средства перечисляются ФССП, которое действует в рамках законодательства и не работает с коллекторами.

Заемщик может дождаться истечения срока исковой давности – 3-х лет. В этом случае возвращать ссуду не потребуется. Правда, здесь существуют некоторые нюансы, которые необходимо учитывать:

- Исключить контакты с сотрудниками компании и коллекторами. Можно установить на телефоне приложение, блокирующее все входящие нежелательные звонки.

- Записанный разговор, в котором клиент согласен с образовавшейся задолженностью – основание, чтобы отсчет срока давности по иску начался заново.

- Приняв решение не выплачивать ссуду, не нужно вносить никаких платежей. Тем самым клиент МФО автоматически обновляет срок исковой давности.

Если заемщик не выплачивает микрозайм, он должен подготовиться к постоянному давлению коллекторских агентств, звонкам на мобильный и домашний телефон. Через три года многие микрофинансовые организации не пытаются найти должника.

Что будет, если не платить микрозаймы

Несмотря на относительно небольшие суммы, проценты по таким займам могут достигать катастрофических размеров. Зачастую они доходят до 800% процентов годовых. Поэтому на практике нередки случаи, когда человек берет в долг 10 тысяч, а отдает все сто.

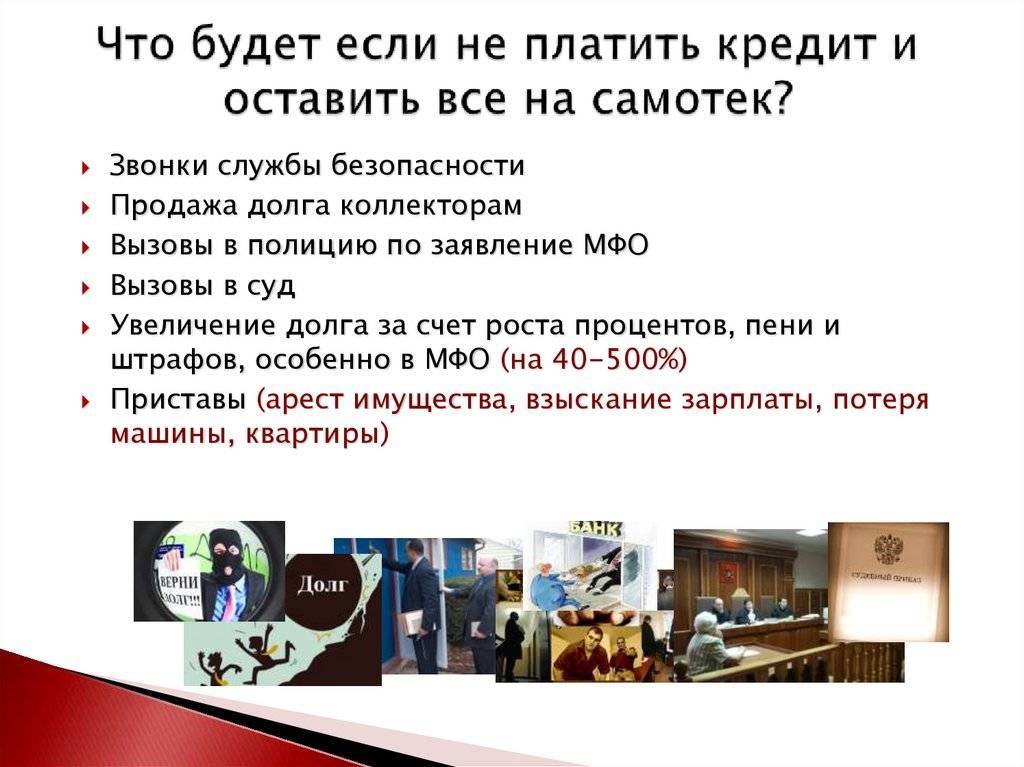

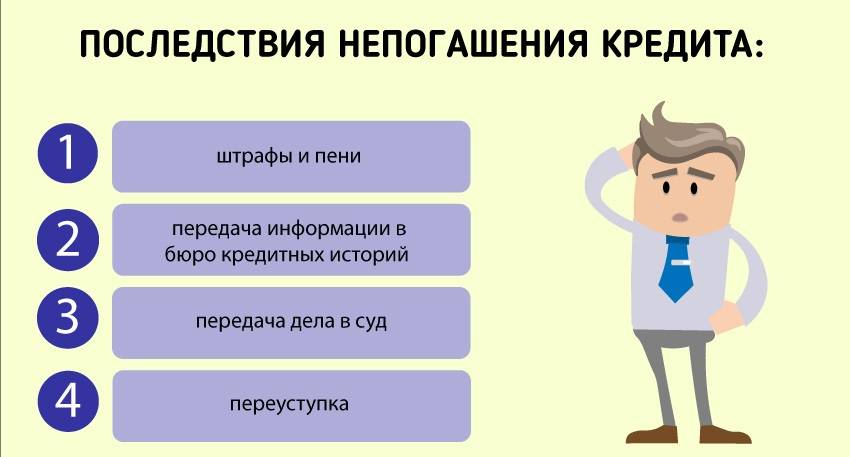

После первого дня просрочки, конечно, никто «выколачивать» долг не начнет. Но спустя месяц начнутся звонки от работников организации с требованием оплатить долг. Чем дольше вы не платите, тем чаще будут звонить. Количество звонков может достигать 10-15 в день. Тем не менее, пени будут начисляться уже со следующего дня просрочки. По закону они не могут превышать 20% годовых, но никто не отменял штрафных санкций, которые обычно прописаны в договоре.

После того, как микрофинансовая организация понимает, что клиент не реагирует на звонки, она начинает переключаться на поручителей, родственников и даже рабочий телефон. Причем звонки не прекращаются ни на день.

Что можно предпринять должнику?

Заемщик может предпринимать различные действия для защиты своих законных прав и интересов. В некоторых ситуациях, благодаря активным действиям клиента, удается добиться списания большей части неустойки или возврата средств за «навязанные услуги», а иногда и полностью признать договор недействительным.

Изучить договор займа

Начинать решение вопроса следует с внимательного изучения договора, заключенного с микрофинансовой организацией. В крупных компаниях его составляют опытные юристы, и нарушений законодательства в соглашении они обычно не допускают. В мелких и средних МФО этому вопросу часто уделяют мало внимания или специально включают в договор условия, которые могут загнать клиента в угол. Заемщикам иногда удается по суду признать договор с МФО недействительным.

Подтвердить документально свою неплатежеспособность

Если причиной невыплаты долга стало ухудшение реального финансового положения, то стоит собрать подтверждающие документы и направить их вместе с просьбой о проведении реструктуризации долга в МФО. Например, подтвердить факт снижения доходов сможет справка о заработной плате, а увольнения — копия трудовой книжки и соответствующего приказа. После рассмотрения заявления и пакета документов многие микрофинансовые организации предлагают план реструктуризации задолженности.

После заключения соответствующего соглашения клиенту необходимо погашать задолженность небольшими частями 1 — 4 раза в месяц.

Подать встречный иск на МФО

Если микрофинансовая организация нарушила права и интересы заемщика, то он может обратиться в суд с исковым заявлением. В ситуации, когда судебное разбирательство уже было инициировано компанией, отдельное заявление подавать необязательно, вполне можно обойтись встречным иском. Потребуется четко и подробно описать, какие именно права клиента были нарушены со стороны микрофинансовой организации, и указать конкретные требования к ней. При этом желательно приводить не просто голые факты, но также и доказательства со ссылками на нормы закона.

Чего не следует делать, если набрал много микрокредитов

Если гражданин оформил много микрозаймов и не справляется с их оплатой, ему следует придерживаться нескольких правил, чтобы окончательно не загнать себя в долговую яму:

- Не следует бездумно оформлять новый заём для закрытия старого. Рефинансирование возможно, но с четким индивидуальным финансовым планом;

- Не делать частичную оплату. Заёмщики-должники, боясь суда, пытаются частично погашать долг небольшими суммами. А ведь сумма долга фиксируется двукратным размером. Когда же происходит частичная оплата, проценты и пени снова начинают начисляться, «съедая» внесённые деньги. Следует накопить нужную сумму и целиком закрыть заём. Иначе обстоит дело в случае согласованной пролонгации договора, тогда платежи нужно совершать регулярно;

- Пренебрегать юридической помощью. Даже самая подробная и обстоятельная статья в интернете не может заменить профессиональную консультацию, в рамках которой будет рассмотрена конкретная ситуация клиента;

- Запрещено бездействовать. Нужно четко выработать стратегию поведения, а не надеяться, что задолженность сама рассосётся.

Заблуждения по поводу долгов перед микрофинансовыми организациями

Несмотря на то что в наше время микрокредиты в МФО довольно распространены, существует огромное количество заблуждений, касающихся этой сферы. Давайте рассмотрим самые популярные из них и попытаемся выяснить, что из этого правда, а что обман:

- Микрофинансовая организация для возврата долга использует запугивания и методы физического воздействия. Конечно же, это незаконно и сотрудники МФО не будут приходить к заемщику выбивать долги.

- При невыплате долга эта обязанность перейдет на родственников. Такое возможно только в том случае, если родственник выступил поручителем или получил наследство. В других ситуациях микрофинансовые организации не могут требовать выплаты кредита у лиц, являющихся родственниками должника.

- При невыплате кредита должника ждет уголовная ответственность. При наличии задолженности перед микрофинансовой организацией вас может ждать только административная ответственность. Вас не могут посадить в тюрьму, если у вас есть кредиты.

- Для выплаты долга будут забирать ценное имущество. Изъятие движимого и недвижимого имущества возможно только по решению суда. Сами микрофинансовые организации не могут забрать вашу машину или квартиру. К таким мерам в суде прибегают редко, только в безвыходных ситуациях.

- Лишение родительских прав, если у должника есть дети. Многие считают, что МФО могут лишить родительских прав человека, который задолжал им деньги по кредитам. Конечно же, это не так, в таком случае никто не может забрать ваших детей.

Последствия невыплаты микрозайма в некоторых ситуациях могут быть серьезными. Необходимо подумать, прежде чем обращаться в микрофинансовые организации.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора – Александр Малыгин

- Личный кабинет Прайм Тайм: вход в аккаунт, возможности профиля – 12.11.2021

- Как войти в личный кабинет на сайте «Поел и Доволен»: пошаговый алгоритм, преимущества компании – 12.11.2021

- Личный кабинет «Подорожник»: авторизация в аккаунте, возможности профиля – 12.11.2021

Судебные решения по микрозаймам в 2020-2021 годах

Сегодня на рынке микрокредитования остались только те организации, что работают официально, то есть получили лицензию ЦБ РФ и соблюдают законодательство. Предлагаемые ими кредитные договора полностью соответствуют букве закона, потому сегодня суды почти в 100% случаев удовлетворяют требования кредиторов.

Даже на уменьшение суммы долга уже можно не рассчитывать. Единственное, что остается — просить разумную рассрочку для расчета по кредитным обязательствам. Реально договориться о том, что долг будет погашен в течение 6-12 месяцев. Больше времени никто не даст.

При нарушении графика исполнения решения суда возможны дополнительные санкции: удержание части имеющегося дохода, реализация имущества, арест счетов и так далее.

Даже если МФО прекратила свое существование, обязанность по возврату долга сохраняется. Средства следует перечислять по реквизитам, которые предоставит ликвидатор.

Как выиграть суд с МФО

Перспектива выигрыша суда заемщиком по микрозайму весьма призрачна. Договор, как говорилось выше, все же признают актуальным, даже если он был оформлен в интернете. А это значит, что придется расплатиться по долгу.

В такой ситуации важен не столько выигрыш дела, сколько минимизация собственных потерь.

Как законно не платить микрозайм

Заемщик на законных основаниях вправе обратиться к кредитору с просьбой о приостановлении действия договора, о предоставлении отсрочки или рассрочки. Удовлетворение просьбы или отказ в ней – право, но не обязанность МФО.

Для положительного решения важно наличие серьезных оснований, например, тяжелая болезнь заемщика или кого-то из его близких.

Как не платить проценты по микрозайму

Совсем не платить проценты по микрозайму не получится. Можно только снизить их сумму. Для этого необходимо, чтобы МФО предъявили хотя бы одно из таких требований по оплате:

- неустойки в размере, превышающем, установленную законодательством;

- двойные штрафы;

- проценты, величина которых превышает сумму долга более чем в 2 раза.

Такие претензии незаконны, что и позволит снизить сумму долга.

Как можно списать долги по микрозаймам?

Итак, с популярным вопросом «если я не плачу микрозаем, что мне будет?», мы разобрались. Но иногда человек попадает в ситуацию, когда ему приходится решать, как не платить МФО законно. И есть ли варианты избавления от задолженности в МФО?

На сегодняшний момент существуют два способа избежать выплат по микрокредитам в 2022 году:

- Ближайшие 3 года скрываться от представителей МФО и коллекторов в надежде, что они пропустят сроки и не подадут в суд исковое заявление. Напомним, что если в течение 3 лет кредитор не подаст в суд, то в дальнейшем такие долги нельзя будет истребовать. Но вариант этот ненадежный — маловероятно, что кредиторы даже за 3 года «забудут» про должника.

- Оформить банкротство физического лица. Это абсолютно законный способ избавиться от долгов МФО, частным кредиторам, банкам и даже списать штрафы ГИБДД. Сейчас существует как судебный порядок признания несостоятельности, так и упрощенный, через МФЦ.

Спишут ли вам долги по микрозаймам через МФЦ?

Получить советы юриста по вопросу задолженностей в МФО или узнать порядок личного банкротства вы можете, обратившись к специалистам нашего юридического бюро. Для получения консультации позвоните нам по телефону или напишите онлайн.

Как законно не платить микрозаймы?

Заключенный в электронном виде договор между МФО и заемщиком имеет юридическую силу. Согласно этому документу, стороны соглашаются выполнять конкретные обязательства. Если в качестве способа законного освобождения от погашения кредита не рассматривать смерть заемщика при отсутствии имущества и наследников, единственным вариантом для списания долгов остается банкротство.

С сентября 2020 года для признания гражданина банкротом во внесудебном порядке размер задолженности должен составлять от 50 000 до 500 000 рублей. Второе условие — прекращение исполнительного производства по причине отсутствия доступного для реализации имущества.

Так как размер микрозаймов обычно невелик, а последствия финансовой несостоятельности имеют долгосрочные последствия, пользоваться процедурой банкротства следует в крайнем случае. Решить финансовые трудности поможет реструктуризация или рефинансирование долга.

Чем отличается реструктуризация от рефинансирования — узнайте подробнее

Заключение

Таким образом, погашение микрозайма предполагает выполнение заемщиком намеченного платежа в согласованный с кредитором срок. Если выплата не производится вовремя, микрофинансовая организация вправе начислять штрафы и требовать взыскание долга.

Чтобы снизить возможные затраты в связи с возвратом проблемного кредита, заемщику следует инициировать пролонгацию. В противном случае должника ждет судебное разбирательство, которое может закончиться конфискацией и продажей имущества.

Вас также может заинтересовать:

Как правильно погасить онлайн-кредит?

Какие существуют способы погашения микрозайма, как закрыть кредит правильно, и избежать лишних денежных трат — расскажем в статье.

Ошибки при оформлении микрозаймов

Когда мы берем в долг небольшую сумму денег, часто не выбираем кредитную организацию, а обращаемся прямо в ту, где нам «приспичило». Как не ошибиться при оформлении микрозайма? Рассмотрим в статье.

Особенности кредитования в МФО

Иногда необходима небольшая сумма на короткий срок. Получить кредит «до ближайшей получки» в банке невозможно, поэтому в такой ситуации может выручить займ в МФО. Как не попасть в долговую яму — ответы в статье.

Виды просрочек по кредиту

На просроченные заемщиком платежи кредитные организации реагируют по-разному: их действия зависят от вида просрочки. Какие бывают разновидности просроченных платежей, как их предотвратить, и как действовать заемщику? Ответы — в статье.

Подают ли МФО в суд на должников

При отсутствии эффекта от действий коллекторов, наличии непогашенного долга по займу МФО обращается в суд. Заключенный между кредитором и должником договор имеет юридическую силу. Суд встает на сторону микрофинансовой организации. Заемщик должен выплачивать долг с начисленными пени и штрафами.

Должник также может подать исковое заявление. Он должен сослаться на использование МФО противозаконных методов. Все лицензированные финансовые организации работают под контролем ЦБ. Большинство МФО функционируют в соответствии с законодательством, обвинить их в противозаконных действиях практически невозможно.

Заемщик может добиться снижения процентной ставки по микрозайму. Сумма процентов должна превышать сумму ссуды в четыре раза. На усмотрение суда может быть также снижена сумма задолженности или процентов. Заемщик должен доказать свою финансовую состоятельность, предъявить документы. По итогам судебного разбирательства фиксируется сумма долга, прекращается начисление штрафов и пени, сумма задолженности не увеличивается. Из суда дело поступает в судебным приставам. Приставы выполняют следующие действия:

- наложение ареста на 50 % заработной платы заемщика;

- арест вкладов, счетов;

- арест имущества (при отсутствии доходов, счетов, накоплений).

Возможен ли отказ от погашения оплачивать взятого в МФО займа

Невыплата микрокредита по закону считается нарушением договорных обязательств. Квалифицированные юристы принимают участие в составлении договоров. Суд выносит решение в пользу истца в 100 % случаев. Лазейки для недобросовестных неплательщиков отсутствуют.

При наличии следующих условий заемщик может отказаться законно от необходимости выплаты микрозайма:

- Банкротство — процедура может быть инициирована при превышении суммы долга лимита 500 тыс. руб. Недостаток данного варианта заключается в необходимости изъятия имущества, ценностей у неплательщика. Прибыль от продажи вещей делится между кредиторами.

- Грубые ошибки в кредитном договоре — в данном случае допускается разрыв договорных отношений. Такие ситуации возникают редко. В штате МФО работают опытные юристы, которые следят за правильностью составления документов.

- Реструктуризация кредита — назначается после достижения соответствующей договоренности с МФО. Организация делает условия договора приемлемыми для заемщика (уменьшается ставка по займу, продлевается срок выполнения долговых обязательств). Условия устанавливает конкретная микрокредитная организация.

- Рефинансирование задолженности — заемщик оформляет кредит в новой микрокредитной организации для возврата старого займа.

Покупка задолженности

Многие микрокредитные организации обращаются в коллекторские агентства. Дисконт по проданным долгам может достигать -50%.

Перечисленные способы невыплаты долга по потребительскому кредиту отличаются сложностью реализации. Реструктуризация и рефинансирование не отменяют необходимость уплаты суммы задолженности, МФО изменяет условия выплат.

Что может произойти после решения суда о взыскании долга

МФО и гражданин иногда приходят к соглашению о схеме погашения обязательств по платежам. На практике чаще используют другой вариант. Исполнительный лист передают приставам.

Методы взыскания долга после решения суда:

- Арест имущества.

- Списание денег со счетов, вкладов.

- Ограничение прав должника.

- Удержания средств из зарплаты.

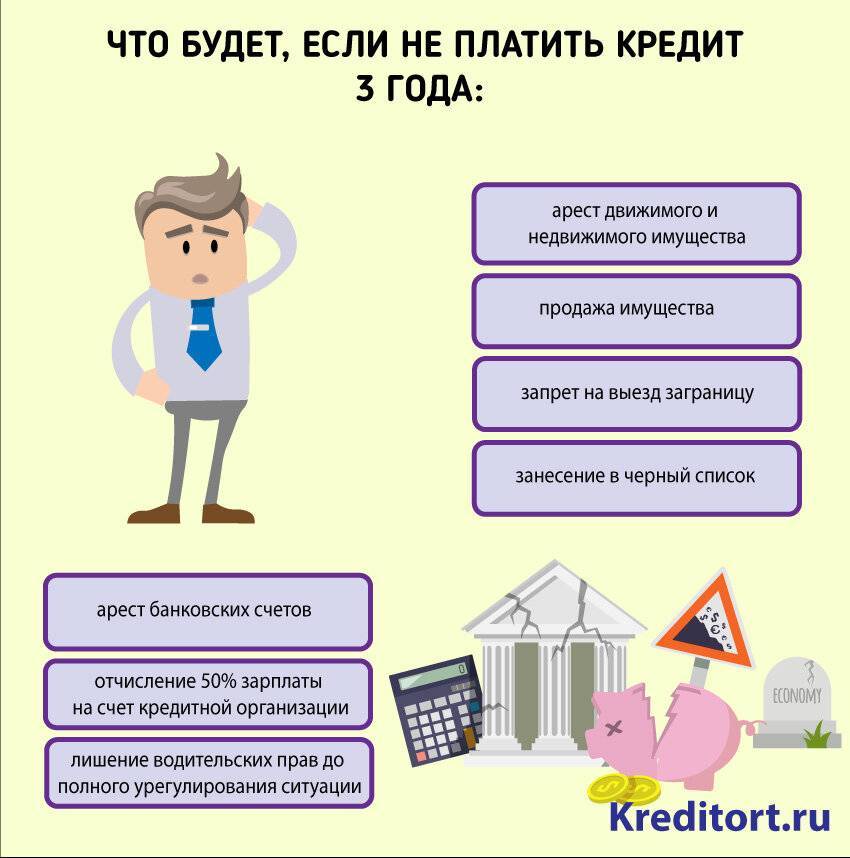

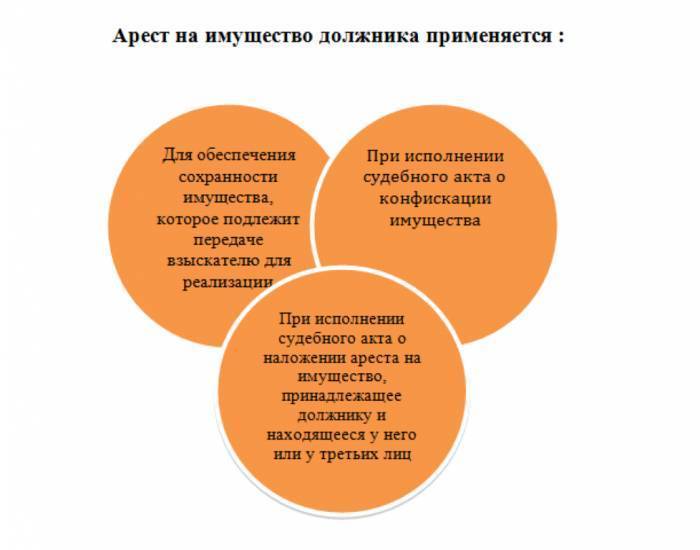

Арест имущества

Когда у гражданина нет других возможностей погасить задолженность, по решению суда у него могут изъять ценные вещи, автомобиль. При аресте имущества приставы обязаны выяснить, кому оно принадлежит. Это подтверждают документами. Арест предполагает ограничение использования вещей, их могут забрать для реализации с целью погашения кредита.

Списание долга со счетов ответчика

Если должник имеет денежные вклады, судебные приставы могут их изъять. Деньги списывают с любых счетов и банковских карт. Исключение – социальные выплаты, пособия из федерального бюджета.

Удержания из зарплаты

Когда у человека есть официальное место работы, судебные приставы могут направить исполнительный лист в бухгалтерию предприятия. Допустимо удерживать задолженность из зарплаты. Размер списания не может превышать 50% от начисленной суммы.

Ограничение в правах

Судебные приставы накладывают на должников запреты. Такие меры действуют на время, пока не будет погашен долг. Гражданин не имеет права выехать за границу, управлять автотранспортом или занимать руководящие должности.

Советы для тех, кто не может платить займы в МФО

Микрофинансовые компании часто идут навстречу заемщикам, поэтому не стоит скрываться от сотрудников и не отвечать на звонки. МФО невыгодно подавать на вас в суд, им предпочтительней вернуть хотя бы часть долга по микрозайму.

Именно поэтому следует попробовать обратиться за реструктуризацией. Эта услуга поможет снизить финансовую нагрузку. Вам или разрешат погасить микрозайм частями, списав часть штрафа, или дадут «каникулы» на 1-2 месяца, что даст вам время решить проблемы.

Если у вас не один онлайн-займ, а много, в этом случае лучшее решение — это рефинансирование. Банк или другая МФО выдадут новый кредит на более выгодных условиях, который покроет все предыдущие.

В банке можно взять кредитную карту с длительным льготным периодом (до 100 дней). В этом случае вы вернёте долг, и у вас будет ещё 3 месяца на решение финансовых вопросов.

Недобросовестные должники – кто они?

Что мне делать, если я не могу платить микрозайм? – задаются вопросом многие люди, не рассчитавшие свои силы. Те, кто уклоняется от выплаты денег, делятся на несколько категорий

1. Люди, оказавшиеся во власти обстоятельств

Когда финансовая ситуация настолько шаткая, что денег не хватает даже на элементарные нужды, микрозаймы платить буквально нечем. Должник мог искренне верить в то, что через пару дней или недель он сумеет рассчитаться с долгом, а на деле получает новый, поскольку проценты продолжают расти, а доходы отнюдь не увеличиваются.

2. Подставные лица

В современное время получение микрозайма – очень простая процедура, а для одобрения кредита чаще всего достаточно предоставить в организацию паспорт. Этим активно пользуются мошенники, крадущие документы у других людей и потом берущих на их паспорт денежные суммы, зачастую, довольно внушительные. Дети и подростки, получившие доступ к документам родителей, редко задумываются о том, что будет если не платить микрозаймы: взрослые же по вине чад оказываются должниками.

3. «Регулярные» заемщики

К этой группе можно отнести лиц, для которых кредитные деньги – уже довольно изученная схема. За плечами у них, скорее всего, много неудачных попыток обращения в банки и десятки отказов. Все дело в том, что банк куда серьезнее подходит к оценке платежеспособности потенциального заемщика, в то время как микрозаймы одобряются за короткий срок и безо всяких справок.

Люди, которые таким образом получают деньги, изначально не собираются их отдавать, прекрасно понимая, что у них нет возможности платить микрозайм, но пользуются лояльными условиями их предоставления. У этих лиц может висеть за душой не один десяток микрокредитов.

Советы юристов

Если все вышеперечисленные действия заемщик не может осуществить, то выходам становится обращение за помощью к специалистам.

Основные советы юристов:

Можно рассмотреть вариант с рефинансированием

Но к заключению новой сделки стот подойти серьезно, чтобы он действительно оказался более выгодным для клиента.

Если МФО обратилось в суд, важно не пропускать судебные заседания. В случае несогласия с требованиями истца, ответчику нужно подготовить письменное возражение, указав ссылки на правовые акты.

В ситуации, когда судебный акт уже вынесен, можно просить отсрочки или рассрочки его исполнения.

Каждый случай уникальный, поэтому на консультации у юриста можно получить более подробную информацию и совет.

Неоплата микрозайма грозит некоторыми последствиями, которые могут иметь довольно негативные воздействия на должников.

Поэтому при возможности лучше не допускать просрочек и своевременно исполнять свои обязательства.

Когда платить микрозайм невозможно, то стоит воспользоваться вышеуказанными рекомендациями, это может минимизировать последствия.