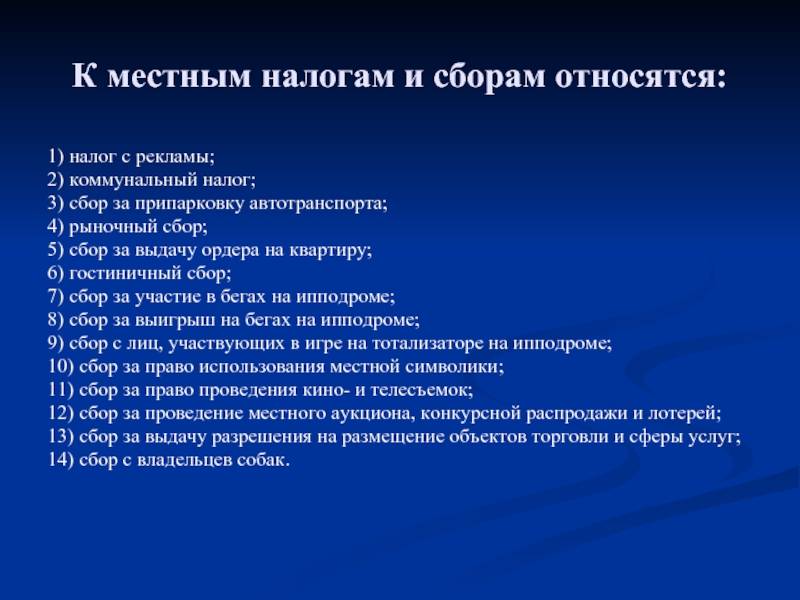

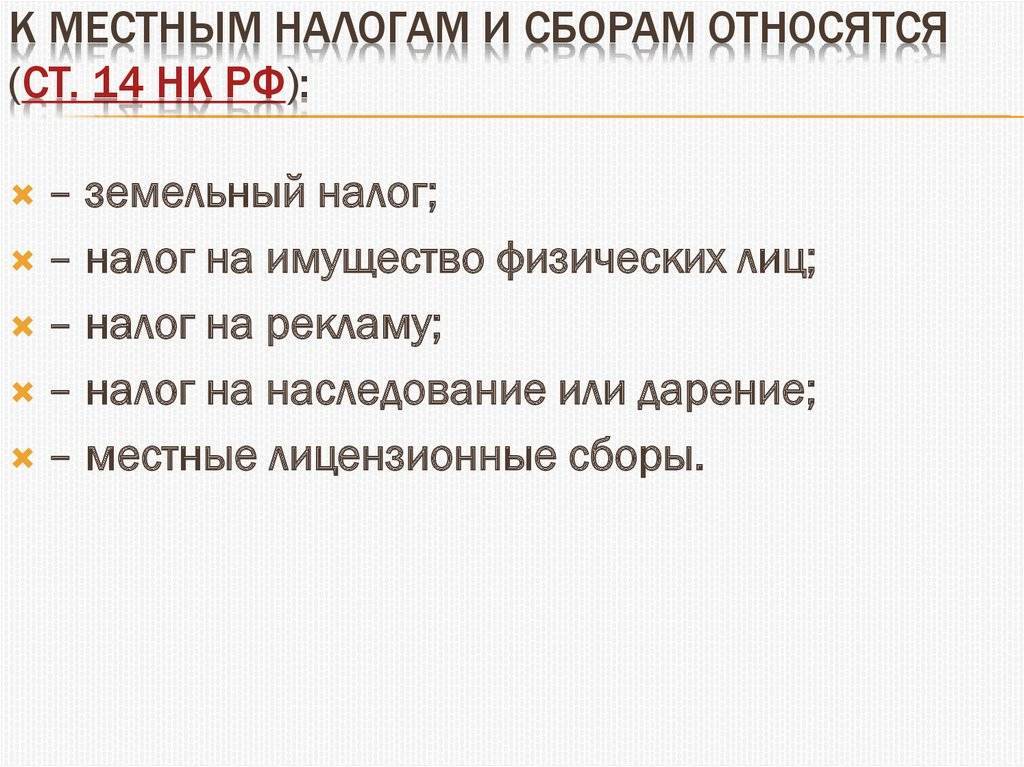

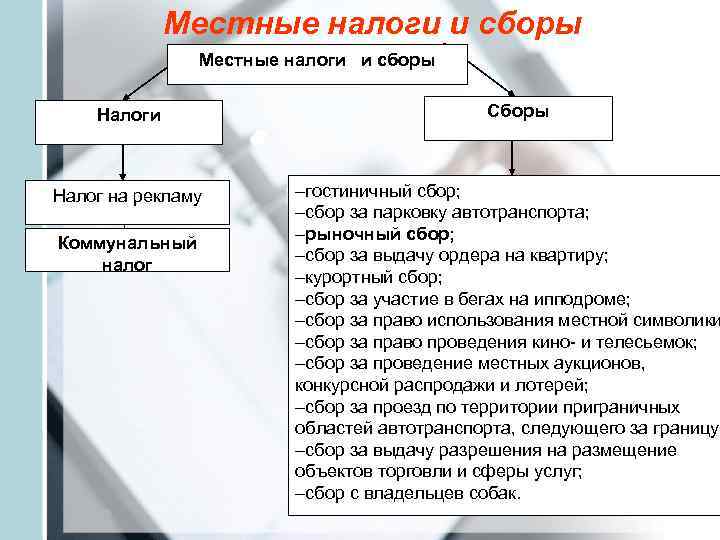

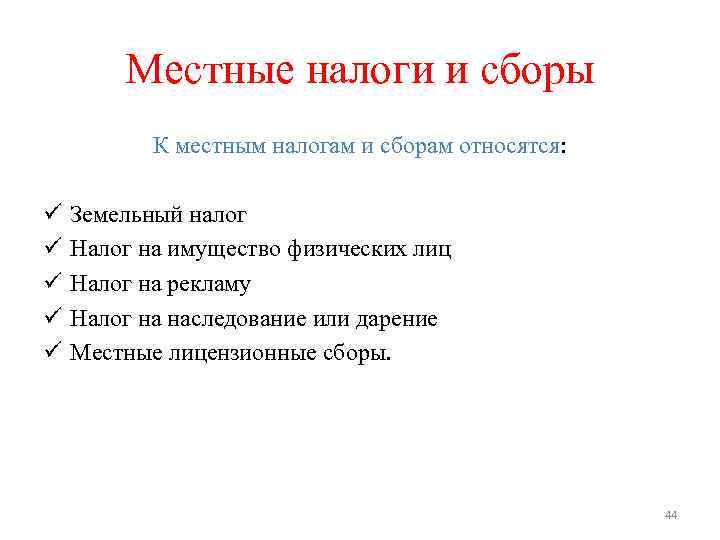

Понятие местных налогов и сборов

Органы местной власти отечественным законодательством также наделены ограниченными полномочиями по установлению на подконтрольной им территории местных налогов и сборов.

Предоставление такого полномочия обусловлено отсутствием возможности в полной мере за счет республиканского и регионального бюджета обеспечить интересы базовых муниципальных округов, ввиду чего местное налогообложение и формирование местного бюджета призвано обеспечить именно местные интересы населения и территориальной единицы в целом, способствовать ее развитию.

Местные налоги и сборы – платежи, обязательные к уплате которые устанавливаются местной властью базовой административно-территориальной единицы в пределах прав и полномочий предоставленных таковой власти федеральным налоговым законодательством и НК РФ.

Как федеральные и региональные, налоги и сборы местного взимания входят в систему налогообложения Российской Федерации.

Характер таких налогов и сборов не отличается от иных обязательных платежей, подлежащих уплате в бюджеты вышестоящих уровней, носят ярко выраженный фискальный характер и призваны обеспечить материально расходы муниципального бюджета.

Налог на имущество физических лиц

Применительно к данному виду обязательных платежей выделяют две категории имущества:

- недвижимое: дома и квартиры, дачные постройки, гаражи и прочие сооружения;

- движимое: все транспортные средства, кроме автомобилей и мотоциклов.

Плательщиками данного вида налога являются лица, имеющие в собственности указанные объекты. Причем это могут быть как резиденты Российской Федерации, так и иностранные граждане. Базой же для налогообложения служит оценочная инвентарная стоимость, которая умножается на соответствующий коэффициент, определяемый муниципальными органами власти и налоговыми службами.

Ряд категорий лиц освобождается от уплаты налога на имущества. К таковым относятся:

- люди, приставленные к государственным наградам различных степеней;

- участники Великой Отечественной войны и прочих боевых действий;

- лица, участвовавшие в мероприятиях по ликвидации последствий аварии на Чернобыльской АЭС;

- действующие военнослужащие, а также уволившиеся со стажем свыше 20 лет;

- семьи военнослужащих, погибших при выполнении служебных обязанностей, в результате болезни или несчастного случая;

- пенсионеры;

- деятели культуры и искусств, а также лица, чье имущество используется в качестве музеев, галерей, любительских театров и так далее;

- с владельцев строений площадью менее 50 кв. м, расположенных на территории садоводческих хозяйств или кооперативов.

Период уплаты налогов составляет 365 дней. При этом если в течение календарного года у имущества сменился владелец, обязательства по данному виду платежей возлагаются на предыдущего собственника.

Виды налоговой ставки

Налоговая ставка – это величина налога, которая приходится на единицу налогообложения (рубль дохода, гектар земли и так далее).

Различают четыре вида налоговых ставок:

| Вид налоговой ставки | Описание |

| Твердая ставка | Это ставка налога за единицу обложения, которая устанавливается независимо от общего дохода. При такой налоговой ставке владелец десяти гектаров земли с доходом в 20 000 рублей за 1 гектар будет платить столько же, сколько и владелец 100 гектаров с доходом в 1 млн. рублей. |

Пропорциональная ставка (или подоходный налог) | Это налог, состоящий из фиксированного процента дохода вне зависимости от его размера. То есть при пропорциональной ставке налога в 3% человек с доходом в 20 000 руб. и человек с доходом в 1 млн. рублей будут платить государству 3% от своих доходов. В России с 2001 года этот налог составляет 13%. |

| Прогрессивная ставка | Это ставка, которая увеличивается по мере роста облагаемого дохода. То есть, человек, доход которого составляет 20 000 руб., будет платить 3% от своего дохода, а человек, доход которого составляет 1 млн рублей, будет платить больше (в зависимости от установленных законом соотношений), например, 15%. |

| Регрессивная ставка | Это ставка, которая уменьшается по мере роста облагаемого дохода. При такой ставке человек, имеющий доход в 20 000 рублей, будет платить налог в 15% от своего дохода, а человек, имеющий 1 млн. рублей, будет платить 3%. |

Чем отличается налог от сбора

Начнем с того, что в отличие от сбора налог является индивидуально безвозмездным платежом. Уплачивать налоги – прямая обязанность каждого налогоплательщика (пп. 1 п. 1 ст. 23 НК РФ). И взамен в его интересах государство не должно совершать какие-либо действия обеспечивать благами или предоставлять определенные права.

А вот уплата сбора предполагает совершение юридически значимых действий в пользу плательщика сбора, в которых он персонально заинтересован. То есть имеет место возмездность со стороны государства: плательщик уплачивает сбор, а взамен получает, к примеру, лицензию или разрешение.

Источник налогов и их структура

Источник налога – это показатель, который отражает резерв, с помощью которого плательщики (как физические лица, так и организации) налога осуществляют свою обязанность по их уплате. Источников, из которых может быть уплачен налог, существует два – прибыль плательщиков и их капитал. В качестве примера – источником налога с транспортного средства может выступать или прибыль, которая получена в результате использования данного транспортного средства физическим лицом либо организацией, или доходы, вырученные в результате продажи либо его, либо другого имущества.

Однако, следует отметить, что если налог будет все время уплачиваться из капитала, а не из прибыли, то в определенное время он иссякнет, вместе с возможностью взимать налоги. Потому, за исключением чрезвычайных ситуаций, системе налогообложения следует затрагивать именно доходы плательщиков.

В любом нормативно-правовом акте, вводящем какой-либо налог, имеются ведомости, которые являются необходимыми для утверждения: лиц-плательщиков, сумму их налоговых обязанностей из доходов (прибыли) и имущества, сроки выполнения и др.

Структура налога – это и есть совокупность выше определенных объектов. Всю массу элементов налогообложения законодательство делит на такие группы: основные элементы (без которых нельзя считать обязательство, закрепленное в нормативно-правовом акте, определенным), факультативные элементы и дополнительные элементы.

Статья 17 НК Российской Федерации относит к числу основных такие элементы: самих плательщиков налогов, объект, который обкладывается налогом (прибыль и т.д.), налоговую базу и ставку, налоговый период, порядок исчисления и уплаты налога, а также сроки его уплаты.

В свою очередь, отсутствие факультативных элементов не сказывается на степени определенности тех или иных обязательств. Это налоговые льготы, ответственность за нарушения российского налогового законодательства и др. Прямой их перечень определяет Налоговый кодекс РФ. Дополнительные же элементы более полно характеризуют определенные обязательства и порядок их выполнения. Это предмет, масштаб, единица налога и др.

Что такое налог

Налог – это обязательная, безвозмездная выплата, взимаемая с граждан и организаций в пользу государства с целью обеспечения его деятельности.

Сбор – обязательный взнос, который взимается с физических лиц и организаций в качестве условия совершения государством юридически-значимых действий, например, предоставление прав или передачу разрешений/лицензий.

Согласно п. 1 ст. 38 НК РФ объектами налогообложения могут быть «операции по реализации товаров/работ/услуг, имущество, прибыль, доход, стоимость реализованных товаров/работ/услуг либо иной объект».

Налоги – главный источник финансирования деятельности государства, однако они выполняют и ряд других, не менее значимых функций:

- Фискальная заключается в том, что из налогов формируется государственный бюджет.

- Регулирующая заключается в том, что с помощью налогов государство может стимулировать или тормозить производство тех или иных товаров.

- Контролирующая заключается в том, что государство через налоги наблюдает за деятельностью экономических субъектов.

- Социальная или перераспределительная заключается в том, что с помощью налогов государство может уменьшить финансовое неравенство между гражданами.

- Экономическая состоит в том, что с помощью понижения налогов государство может стимулировать экономическую деятельность предпринимателей.

Для того, чтобы налоги действовали на благо экономики страны, они должны соответствовать принципам налогообложения, сформулированным Адамом Смитом. Принципа налогообложения всего четыре:

Принципы налогообложения по А. Смиту

– Равномерность или равнонапряженность, то есть правила и нормы изъятия налога для всех налогоплательщиков должны быть общими.

– Определенность, то есть ставки налогообложения должны быть четкими, ясными, стабильными.

– Простота и удобство оплаты налогов для налогоплательщиков.

– Умеренность, ограниченность сумм налога, их уплата не должны быть для налогоплательщика тяжким бременем.

Стороны налоговых отношений

В соответствии со ст. 9 НК РФ участниками налоговых отношений являются следующие категории:

- физические лица (граждане страны, лица без подданства, иностранцы)

- юридические лица (отечественные и иностранные юрлица)

- налоговые агенты (лица, обязанные, основываясь на законодательных нормах, начислять, изымать и переводить в бюджет различные виды сборов)

- Управление и местные отделы ФНС, выполняющие контрольные и надзорные функции за своевременностью, правильностью и необходимой величиной уплаты всех налоговых сборов

- таможенные органы РФ, являющиеся агентами в области контроля над валютой и выполняющие обязанности при реализации мер по предотвращению контрабанды и борьбе с ней

Ставка для земельного налога

В свою очередь, ставку, по которой взимаются местные налоги и сборы, устанавливает муниципалитет. Или, если речь идет о Москве, Санкт-Петербурге и Севастополе, законодательный орган власти города федерального значения. Однако на уровне Налогового Кодекса могут фиксироваться предельные ее значения.

Так, например, ставка, о которой идет речь, не может быть больше, чем 0,3%, для участков следующих категорий:

— тех, что отнесены к территориям, используемых для нужд сельского хозяйства;

— тех, что используются в составе жилищного фонда;

— тех, на которых располагаются компоненты инженерной инфраструктуры, относящейся к жилищно-коммунальному комплексу (не считая доли участков, которые не относятся к жилищному фонду и к соответствующим объектам);

— используемых для ведения дачного хозяйства;

— задействуемых для нужд обороны и ограниченных, в силу положения законодательства, в обороте.

Ставка не может быть больше, чем 1,5% для иных типов участков.

Чем отличается налог от сбора

При наличии некоторых общих черт между этими двумя видами платежей в пользу государства, существует достаточное количество различий. Некоторые из них приведены в таблице 1.

Критерии | Налоги | Сборы |

Целевое использование после перечисления в бюджет | Отсутствует | Направляются на улучшение работы государственных структур, предоставляющих некоторые полномочия и услуги различным лицам |

Законодательная регламентация | Становится обязательным к уплате после законодательного определения категорий плательщиков, базы, ставки и прочих критериев | Параметры сбора регламентируются в специальном порядке и обуславливаются назначением платежа |

Периодичность перечисления | Периоды и регулярность уплаты определяются на законодательном уровне | Перечисляется по мере возникновения у плательщика необходимости в получении государственных услуг, то есть платежи носят разовый характер |

Дата перечисления | Зависит от налогового периода, предельные даты уплаты четко определяются законодательством | Привязка к конкретному временному периоду отсутствует, перечисляется после возникновения необходимости в получении государственных услуг |

Основания для прекращения уплаты | После ликвидации организации либо ИП | Разовый платеж |

Определение размера платежа | Для расчета суммы необходимо перемножить ставку на налогооблагаемую базу, для некоторых категорий плательщиков предусмотрены специальные льготы | Сумма к уплате определяется нормативно-правовыми актами и является для всех одинаковой |

Особенности установления размера платежа | Определяя сумму платежа, законодатели учитывают финансовые возможности плательщиков, разрабатываются льготы | Устанавливается твердая сумма платежа за предоставление услуги без учета особенностей плательщиков |

Результаты перечисления взносов | Отсутствие неприятностей после проведения платежа | Уплата необходимой суммы является основанием для получения государственной услуги |

Ответственность за неуплату | Взимание недоимки, пени в принудительном порядке, наложение штрафных санкций, трудности с отправкой декларации | При отсутствии платежа заявитель не сможет получить необходимую услугу |

Вид | Только перечисление денежных средств | Иной вид платежа, если данное положение закреплено на законодательном уровне |

Основная характеристика и различия

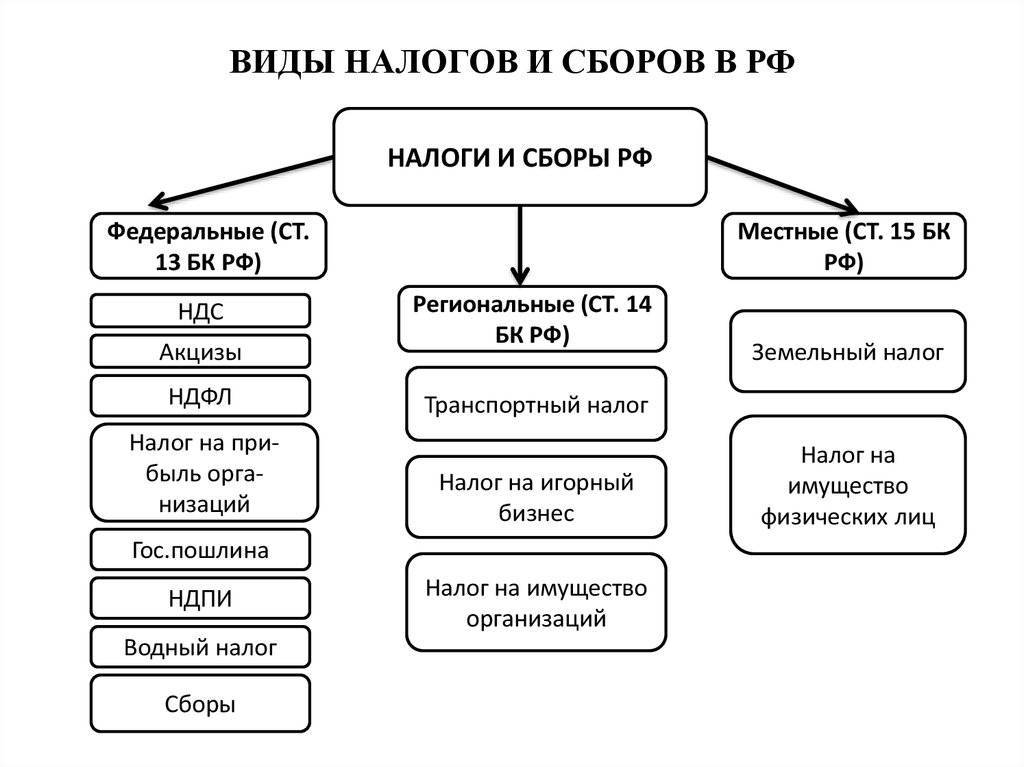

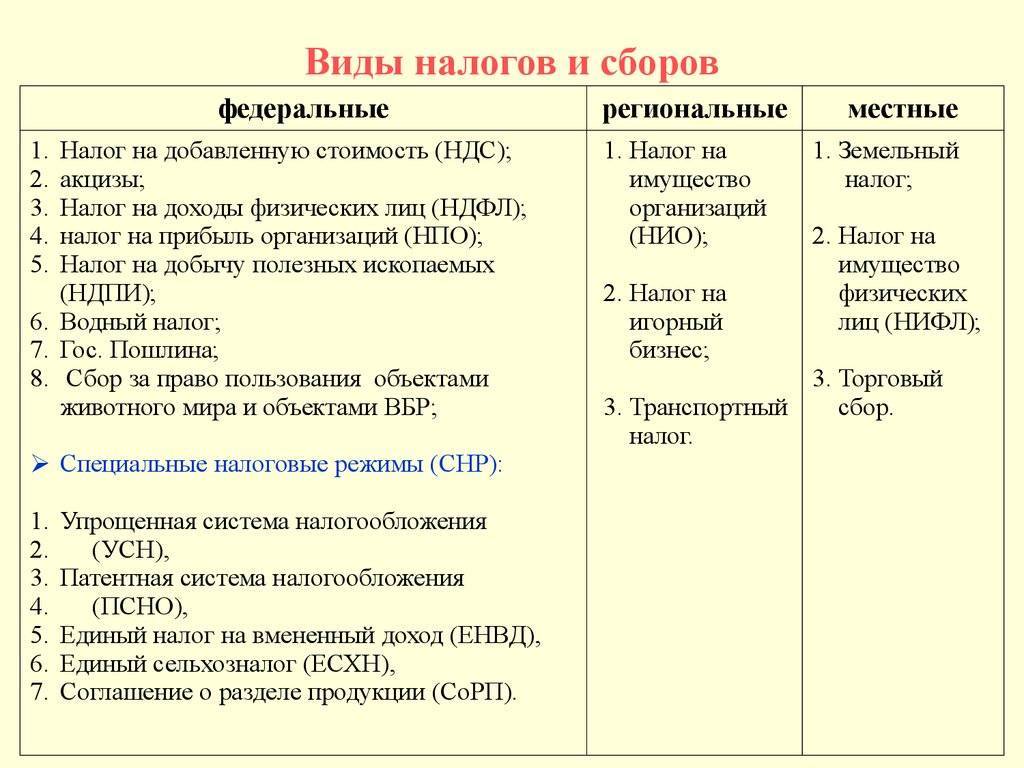

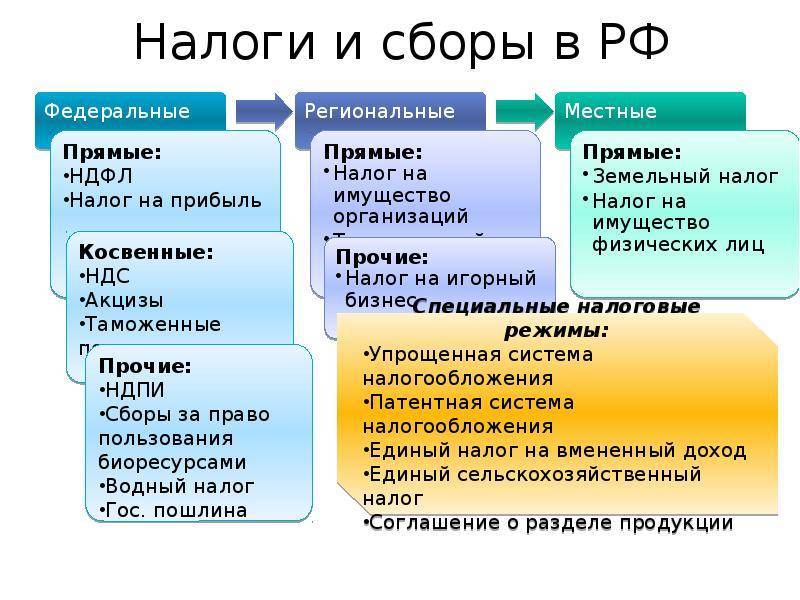

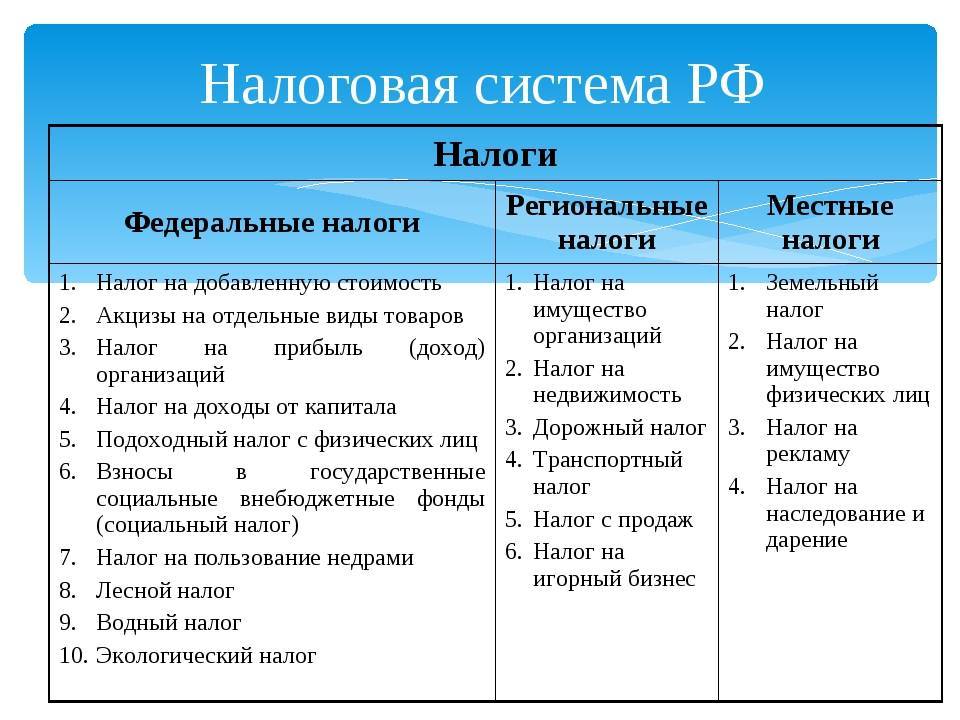

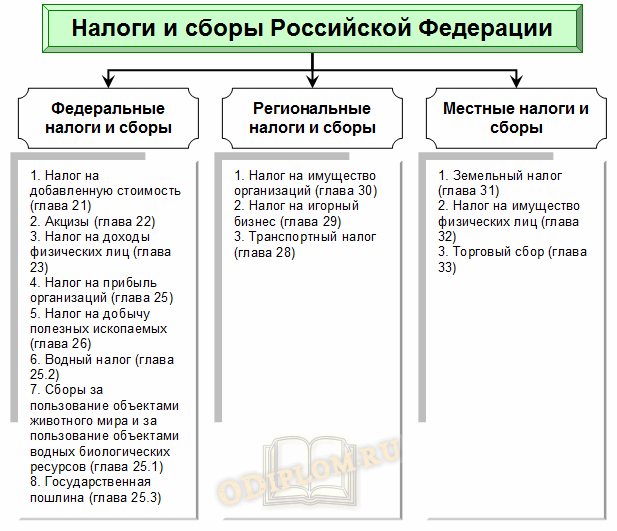

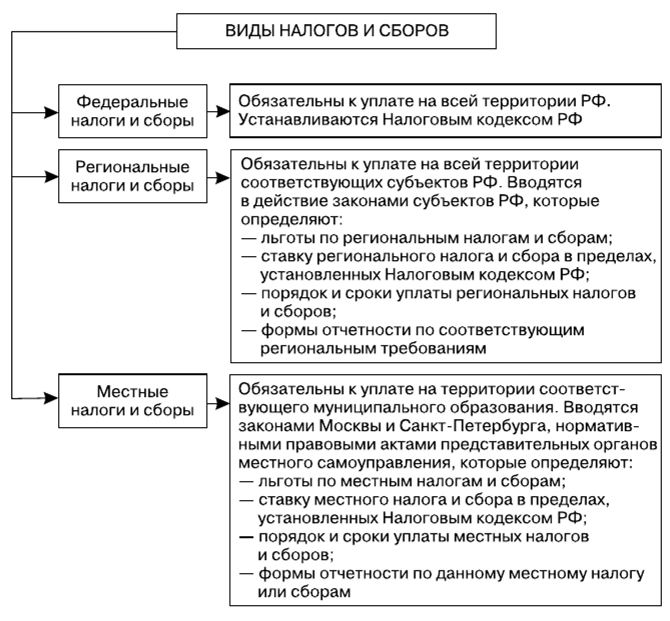

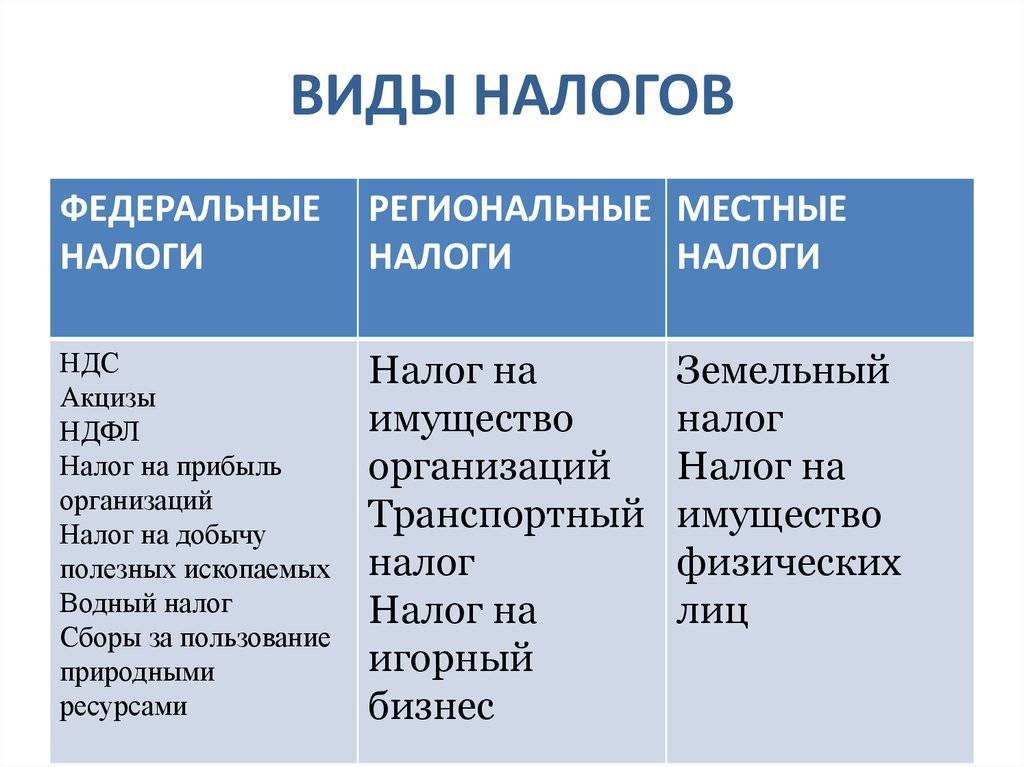

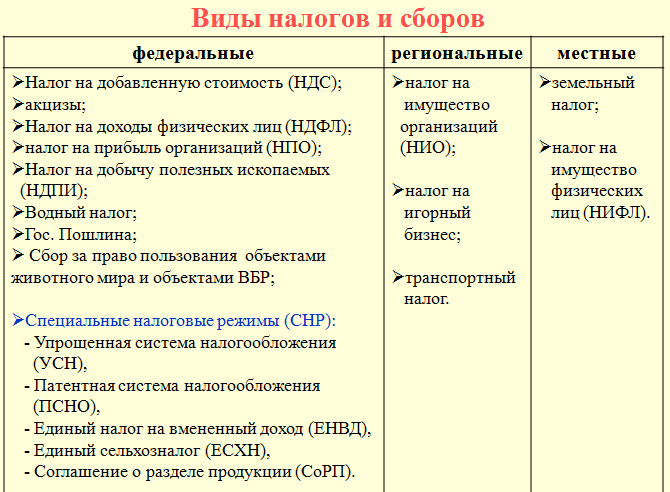

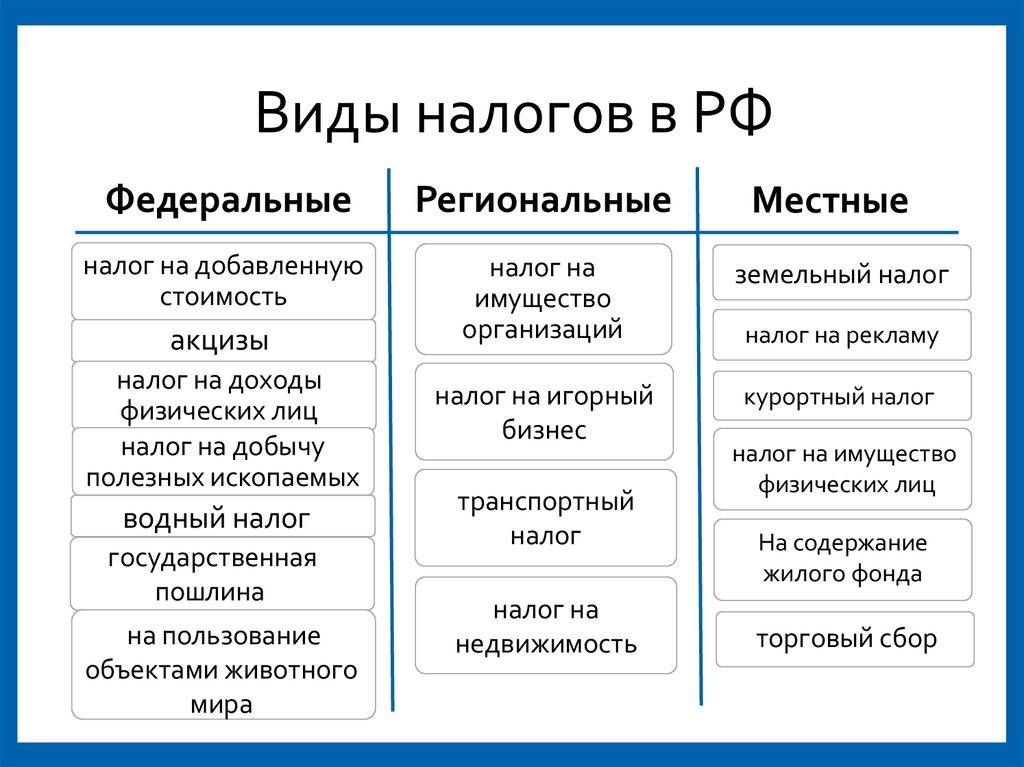

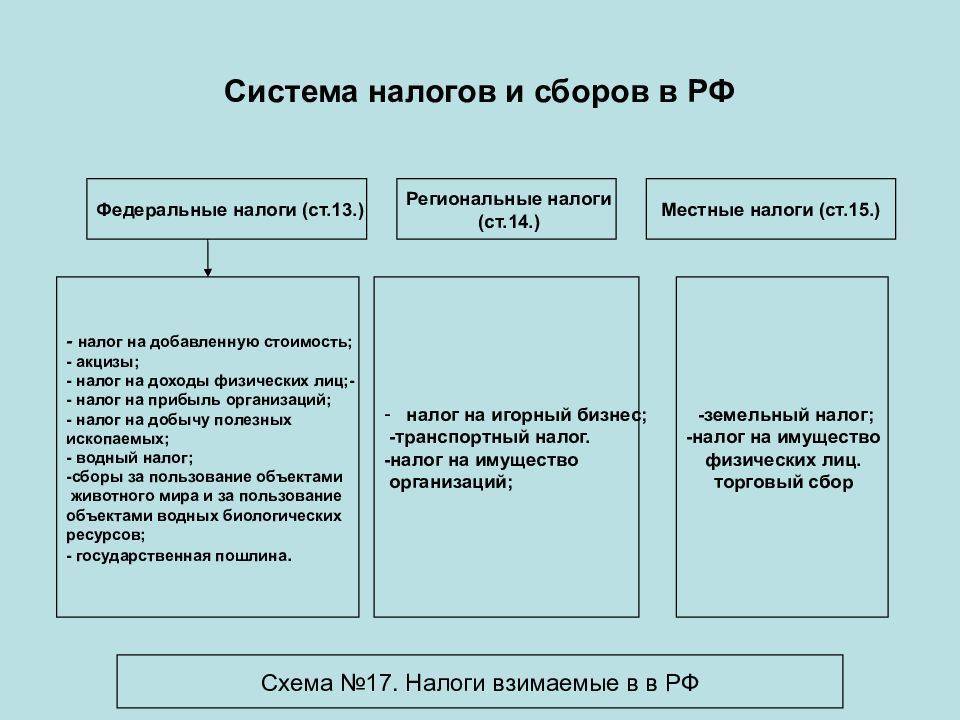

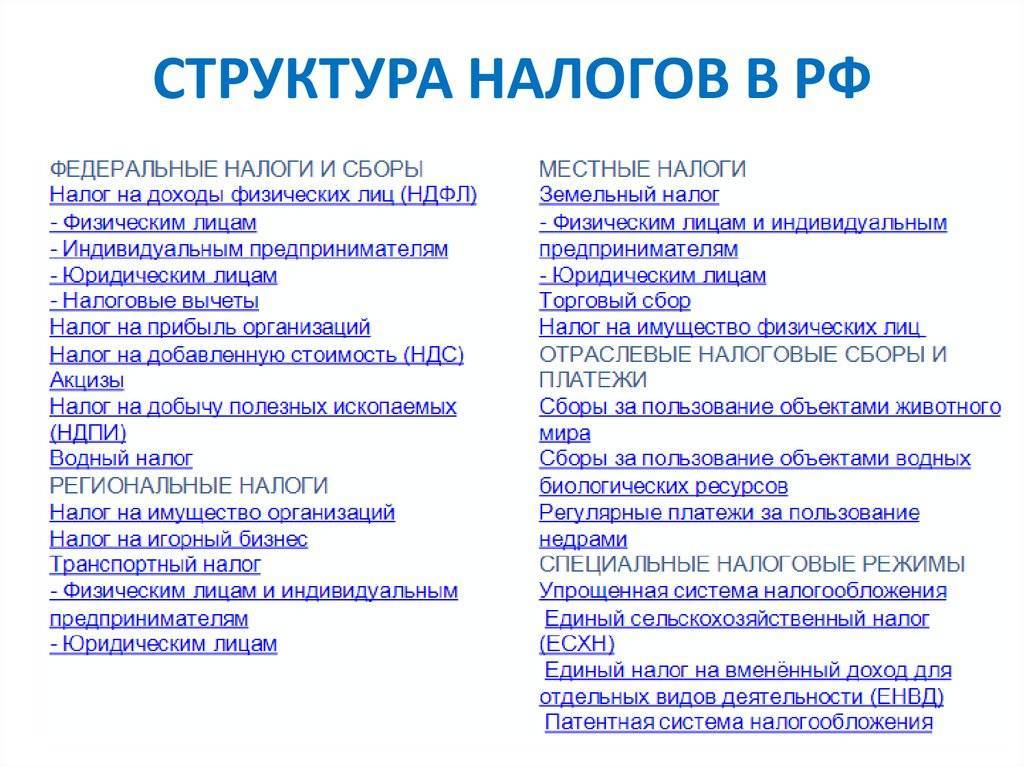

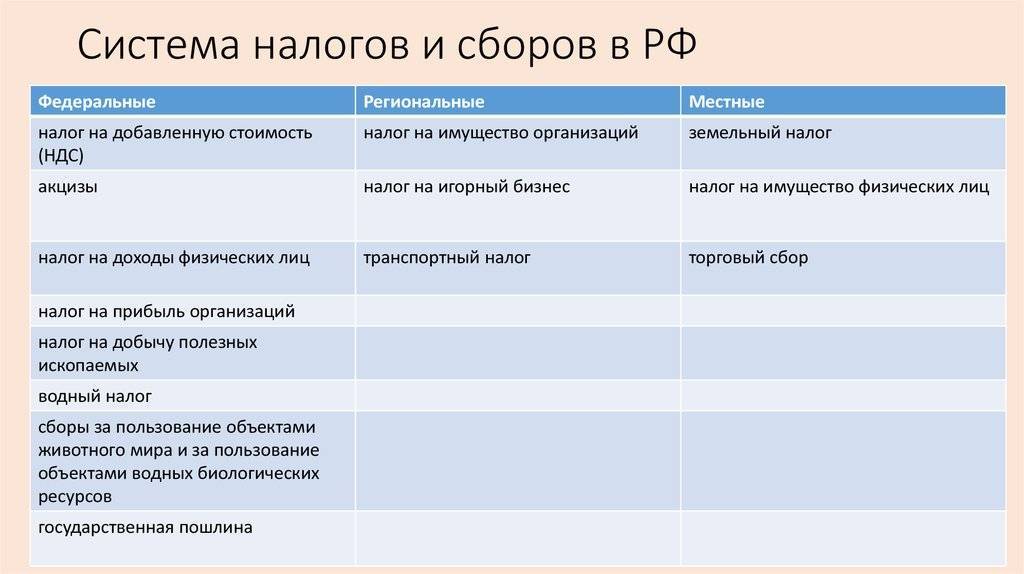

Итак, все фискальные платежи можно разделить на три вида: федеральные, региональные и местные налоги и сборы. Ключевое отличие между этими платежами — это уровень власти, который устанавливает основные нормы и правила применения налогообложения. То есть если полномочия по определению ставки, льготы, периода и принципов переданы властям субъекта России, то и платеж считается региональным.

Однако нужно отметить, что фискальные платежи регламентированы в . То есть НК РФ является правовой основой действующей налоговой системы государства. Это значит, что муниципальные органы управления, а также власти субъекта России не вправе вводить дополнительные (новые) обязательства. В их полномочия входит конкретизация порядка налогообложения по действующим фискальным сборам.

Второе отличие — это уровень бюджета (казны), в который зачисляется платеж. Так, налоги и сборы по уровню бюджетов бывают:

- федеральные — зачисляемые напрямую в казну Федерации (первый уровень);

- региональные — поступающие в казну субъекта (второй);

- местные — перечисляемые в бюджет муниципального образования (третий).

Третьим отличием является территориальный признак, то есть территория, на которой действуют основные принципы налогообложения. Не само обязательство, а именно порядок его применения.

Так, обязательства первого ранга применяются на территории всего государства. Принципы, правила и нормы, закрепленные в НК РФ, едины для исполнения для всей России.

Особенности обременений второго ранга устанавливаются для конкретного региона. Например, власти одной области вводят региональные налоговые льготы, снижают ставки, утверждают отчетные периоды и авансовые платежи, обязательные для жителей данного региона. Следовательно, в ином субъекте могут быть приняты иные нормы.

Для сборов третьего, местного, ранга алгоритм и особенности налогообложения действуют только на территории муниципального образования. Следовательно, в отличие от местных налогов, федеральные налоги и порядок их применения не может быть изменен на муниципальном или региональном уровнях. Далее приведем закрытый перечень федеральных, региональных и местных налогов.

Механизм исчисления

Как исчисляются налоги местного бюджета, были описаны выше. Общая характеристика местных налогов позволяет посчитать самостоятельно сумму для уплаты на имеющееся имущество или осуществленную коммерческую деятельность. Можно привести следующие примеры расчета местных налогов:

- У компании есть в собственности административно-торговый центр площадью в 110 кв. м. и кадастровой стоимостью в 3 млн. 600 тыс. рублей. Ставка для этой суммы – 0,1%. Получается, что ежегодно компания выплачивает 3600 рублей.

- Физическое лицо имеет земельный участок сельскохозяйственного назначения. Кадастровая стоимость объекта – 570 тыс. рублей. Ставка в данном случае 0,3%, в результате чего собственник платит ежегодно 1710 рублей.

- Физическое лицо имеет в собственности жилой дом, в котором он проживает. Кадастровая стоимость объекта 2 млн. 100 тыс. рублей. Действующая процентная ставка в данном случае – 0,1%, поэтому собственник ежегодно уплачивает 2100 рублей.

- Организация занимается торговлей, снимая в аренду помещение размером в 23 кв. м. Ставка составляет 457 рублей за 1 кв. м. Значит, ежеквартально предприниматели уплачивают сбор в размере 10511 рублей.

Аналогичным образом можно вычислить все оставшиеся виды сборов, которые должен уплачивать гражданин России, если он является налогоплательщиком.

Новости

Для декларации по НДС введены новые коды операций

467

30.09.2022

ФНС ввела дополнительные коды операций для заполнения декларации по НДС.

Минфин расширит состав сведений о прослеживаемых товарах в счетах-фактурах

355

29.09.2022

Минфин подготовил поправки в статью 169 НК РФ.

Можно ли включить в базу налога на прибыль расходы на премирование заказчика услуг

451

27.09.2022

Минфин разъяснил, может ли организация, оказывающая услуги по договору, учитывать в базе налога на прибыль расходы в виде премий, выплаченных заказчику услуг.

Операторам ЭДО установили правила представления в ФНС электронных счетов-фактур и УПД

598

27.09.2022

ФНС определила для операторов электронного документооборота правила представления в налоговые органы электронных счетов-фактур и универсальных передаточных документов по прослеживаемым товарам.

Ростуризм ввел для организаций и ИП новые формы документов для применения льгот по НДС

386

26.09.2022

Ростуризм утвердил формы документов, необходимых для включения гостиницы, отеля или базы отдыха в реестр объектов туристской индустрии.

Правительство внесет изменения в классификацию основных средств

668

26.09.2022

Минэкономразвития предложило внести изменения в Классификацию основных средств, включаемых в амортизационные группы.

Повышение зарплат бюджетникам, новое пособие для семей и увеличение лимита расходов на рекламные товары: самые хорошие новости недели

5924

23.09.2022

Редакция БУХ.1С напоминает о самых позитивных бухгалтерских новостях уходящей недели.

Ставки

Рассмотрев виды местных налогов и сборов, изучим аспект, отражающий ставки, установленные законодательством в отношении данного типа платежей.

Как определяется соответствующая величина для земельного налога? Устанавливаются ставки, как мы уже определили выше, органами власти муниципалитетов или городов федерального значения, однако в соответствии с нормами НК РФ они не могут быть выше, чем 0,3% от кадастровой стоимости земли, если речь идет об участках сельскохозяйственного назначения или же тех, что используются жилым фондом, объектами инфраструктуры ЖКХ, а также задействуемых при жилищном строительстве. В свою очередь, если объект налогообложения – земельный участок для дачи, личного хозяйства, фермерства, то предельная ставка выше – 1,5%. При этом орган власти муниципалитета вправе дифференцировать соответствующий показатель в зависимости от конкретной категории находящихся в собственности граждан или организаций земель.

Перечень налогов

Перечень (список) налогов уплачиваемых гражданами в бюджеты РФ включает

Подоходный (НДФЛ) №1

Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Существуют исключения в виде не облагаемых доходом

- доходы от продажи имущества, которое было в собственности более трех лет;

- доходы, полученные в наследство;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и не полнородных (имеющих общих отца или мать) братьев и сестер).

С 1 января 2021 года доходы более 5 млн рублей в год будут облагаться по налоговой ставке 15%. Президент Владимир Путин подписал Федеральный закон от 23.11.2020 № 372-ФЗ.

Имущественный налог №2

в т.ч. налог на машиноместо.

С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах Российской Федерации. Налоговые уведомления на уплату налога на имущество физических лиц исходя из кадастровой стоимости в отношении объектов недвижимого имущества, признаваемых объектами налогообложения, направляются ФНС.

Транспортный налог №3

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Земельный налог №4

Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Акциз №5

Не многие знаю, что физические лица (не ИП) могут тоже быть плательщиками акциза. Это возможно при ввозе/вывозе подакцизных товаров через таможню (статья 179 НК).

Водный налог №6

Физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Сбор за охоту №7 и вылов рыбы №8

Граждане, индивидуальные предприниматели и юридические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации. Расчет производится в соответствии со статьей 333 НК РФ.

Налог для самозанятых №9

С 1 января фрилансеры наконец получили возможность работать «вбелую» без лишней бюрократии и налоговых переплат. Официальное название — налог на профессиональный доход (НПД). Новый единый налог на профессиональную деятельность пока что тестируется только в четырех регионах, включая Москву и Татарстан. Основная цель эксперимента — легализовать статус фрилансера и помочь выйти из тени тем, кто работает на себя. Разбираемся, что значит быть самозанятым, в чем это может быть выгодно и что говорят те, кто решил показать свои доходы государству.

Чтобы побороть недоверие граждан, закон гарантирует неизменность ставки профессионального налога на протяжении 10 лет: 4% – для дохода при работе с физлицами, 6% – с ИП и юрлицами.

Справочно: Самозанятый.

Существуют еще и «косвенные» налоги

- Госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей предоставляемых госуслуг,

- акцизы на недра — при покупке бензина, алкоголя основу цены составляют государственные сборы.

Понятие налогового сбора

Под налогом подразумевается обязательный, безвозмездный вид платежа, осуществляемый субъектами налогообложения (гражданами и юрлицами) в пользу государства. Допустима только денежная форма расчетов.

Данный платеж является неотъемлемым условием, после выполнения которого гражданин (организация) наделяется органами власти различного уровня определенными полномочиями и может оформить разрешительную документацию.

Сборы могут уплачиваться как в денежной, так и в иной форме, если данное условие определяется законодательными нормами. Перечисление денег в пользу уполномоченной государственной организации является основанием для возникновения между плательщиком и получателем платежа публичных отношений.