Аннуитетный и дифференцированный платежи: что это и в чем заключаются, их плюсы и минусы

ОФОРМИТЬ КРЕДИТ ОНЛАЙН В БАНКЕ:

Важно иметь четкое представление о том, сколько в итоге придется заплатить по кредиту, о том, что собой представляют аннуитетный платеж и платеж дифференцированный, и в чем разница между ними. Постараемся разобраться, в чем заключаются преимущества и недостатки каждого.

Постараемся разобраться, в чем заключаются преимущества и недостатки каждого.

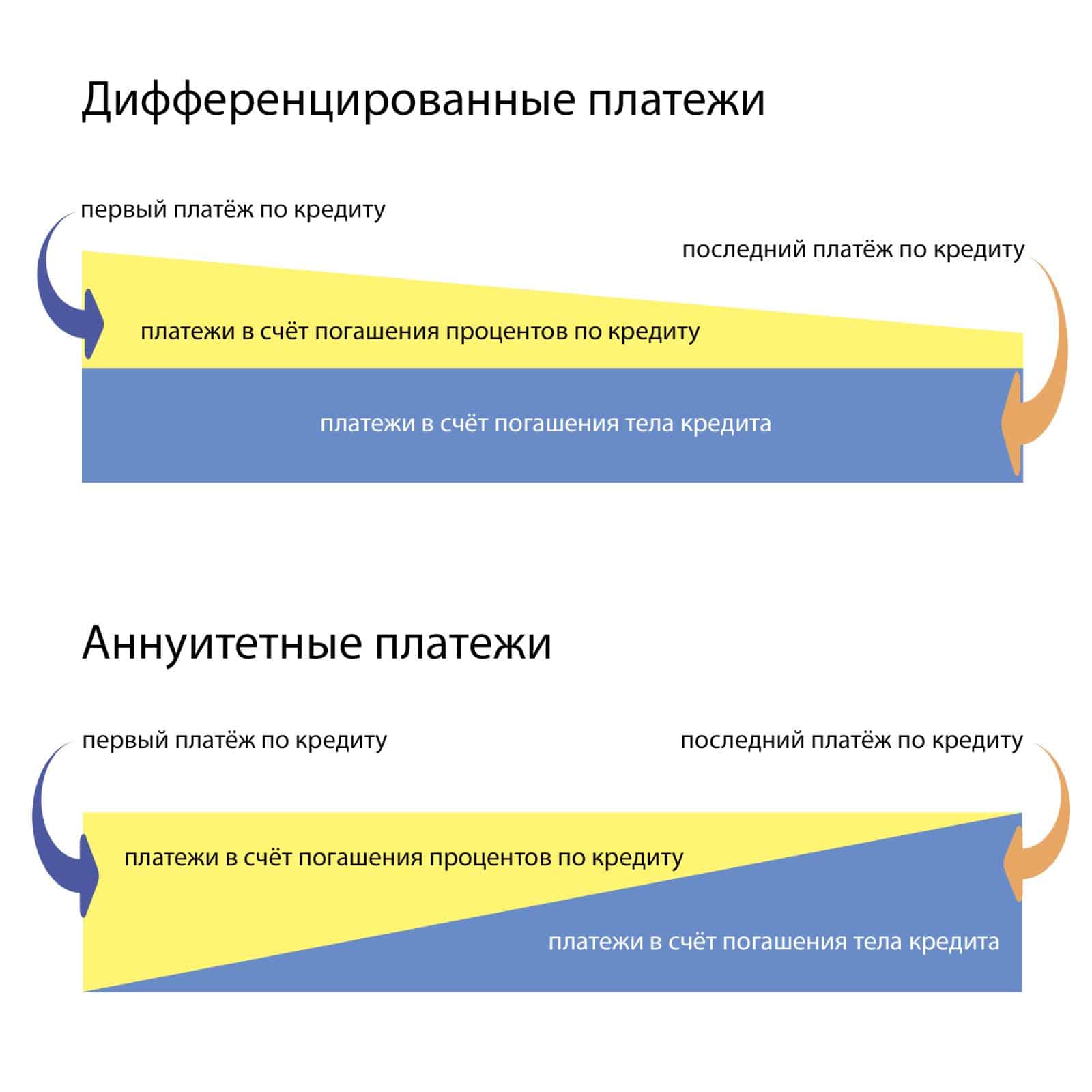

Аннуитетная система

Сама по себе эта система предполагает, что выплаты по ипотеке будут проводиться равномерно, в оговоренные периоды на протяжении всего срока, который необходим для расчета.

ОФОРМИТЬ ЗАЙМ ОНЛАЙН В БАНКЕ:

Если заемщик платит за первый месяц 25 тысяч рублей, то в последующие месяцы до конца срока сумма платежа будет аналогичной.

Многим людям очень нравится подобная стабильность в выплатах. Однако, немногие понимают, что не всегда подобная формула ведет к абсолютной выгоде для того, кто взял ипотеку.

Расчет аннуитетных платежей предполагает разницу в соотношении начисляемых процентов по погашаемой службе основного долга и процентов, которые банк получает за весь срок погашения кредита.

По сути, если на начальный период ипотеки в сумму платежей входят сами проценты по кредиту, то общий долг будет погашаться только в незначительной мере. Фактически, это происходит до середины срока использования ипотеки.

После того как наступает так называемая середина периода пользования, начинает погашаться основная часть от общей суммы долга.Необходимо разобраться, почему так происходит. Дело в том, что аннуитетная схема предполагает, что сначала выплачиваются только проценты за пользование кредитом, причем выплаты идут за весь период.

После погашения процентов, заемщик начинает выплачивать основную сумму. Банки получают свою выгоду заранее, не дожидаясь, пока закончится срок предоставления ипотеки.

Если попробовать погасить ипотеку раньше срока, например, через два с половиной года из пяти, которые были оговорены изначально, можно столкнуться со следующей проблемой: может оказаться, что выплаты за пройденный период были сделаны только на 20-25%.

Так, к отрицательным сторонам аннуитетных платежей следует отнести:

- Невозможность погасить полный срок заранее;

- Первоначальные выплаты – это плата банку за пользование ипотекой.

У такого графика имеются и положительные моменты. Например, человеку со стабильной зарплатой будет гораздо удобнее платить одну и ту же сумму каждый месяц.

Говоря короче, к плюсам аннуитетных платежей относятся:

- Возможность равномерных выплат, растянутых на весь срок;

- Возможность рассчитать собственные силы на несколько лет;

- Снижение нагрузки на заемщика по выплатам;

- Возможность рассчитывать на получение большей суммы по кредиту.

Последнее – относится как раз к ипотеке и в меньшей степени к автокредитованию, поскольку в этих случаях может потребоваться действительно существенная сумма.

Дифференцированная система

Дифференцированная ставка будет означать снижение суммы выплат, если заемщик своевременно каждый месяц погашает свой долг.

Причина этого заключается в том, что общий долг будет делиться на равные части и распределяться на весь период выплат. Однако проценты начисляются на остаток долга после каждой ежемесячной выплаты.

Так, часть платежа, которая приходится на основной долг, будет одинаковой в течение всего времени, тогда как процентная часть будет рассчитываться по-новому каждый месяц.

Подобное объяснение невольно вызывает мысль о том, что дифференцированный платеж выгоднее, чем аннуитетный. Кредитные калькуляторы дифференцированных платежей предполагают планомерное погашение долга, а проценты выплачиваются с остатка этого долга.

Так, к плюсам дифференцированных платежей относятся:

- Возможность «ровного» погашения в течение всего периода;

- Возможность досрочного погашения в любой момент.

При всей привлекательности подобных графиков, здесь имеются и свои недостатки. К минусам, которые больше других бросаются в глаза, стоит отнести:

- Основная нагрузка приходится на начальный этап;

- Шанс получить отказ в предоставлении ипотеки;

- Заемщики могут получить меньше, чем рассчитывают.

Подытожив сказанное выше, при выборе той или иной схемы для выплат по ипотеке, далеко не всегда заемщику будет доступна дифференцированная схема, как более выгодная для него и как менее выгодная и удобная банку.

Заемщик между двух огней

Вопрос, как же платить по кредиту, не имеет однозначного ответа.

С одной стороны, выгода погашения кредита дифференцированными платежами очевидна – заемщик попросту заплатит банку меньше процентов.

Однако, банки весьма неохотно одобряют заявки на получение крупных займов при выборе такого способа погашения.

Это связано с риском возникновения просрочек по оплате кредита в начальный период пользования им, когда на плечи заемщика ложится повышенная платежная нагрузка.

Вероятность получения займа при согласии погашать его аннуитетными взносами выше, да и размер ссуды, которую одобрит банк, будет больше. Дело в том, что подавляющее большинство кредитных организаций оценивают заемщиков с применением систем скоринга.

Она работает на основании сведений заемщика о его доходах и расходах, и затем автоматически вычисляется размер взноса, который тот в состоянии уплачивать.

Дифференцированные платежи изначально высоки, и часть заемщиков просто не проходит этот отбор.

Выбор дифференцированного платежа целесообразен для тех заемщиков, которые планируют погасить кредит досрочно.

По такому графику оплаты быстрее сокращается тело долга, а в случае его досрочного погашения – и размер ежемесячного платежа.

Впрочем, ряд банков предлагает сокращение размера платежа и при выборе погашения кредита аннуитетными платежами.

Приятным бонусом в случае получения ипотечного кредита может стать имущественный налоговый вычет, предоставляемый в рамках п. 1 ст. 220 Налогового кодекса РФ.

Заемщик сможет вернуть сумму, уплаченную банку в виде процентов по ипотеке, но не более 13% своего официального дохода.

Казалось бы, поскольку при погашении кредита способом аннуитетных платежей сумма начисленных процентов больше, то выгоднее платить именно так.

Но при этом надо учитывать, что платежи по кредиту вносятся в текущем году, а вернуть их сможет в лучшем случае в середине следующего.

Универсального совета, какой способ погашения кредита выбрать, не существует, каждый случай следует рассматривать обособленно.

При наличии возможности вносить крупные суммы в начале срока кредитования и отсутствии планов досрочного погашения, ссуду целесообразно выплачивать дифференцированными платежами.

Ведь так сокращается сумма переплаты банку.

Разница между переплатой по кредиту в зависимости от способа погашения особенно заметна при обслуживании долгосрочных займов, например ипотеки, и может достигать 15%.

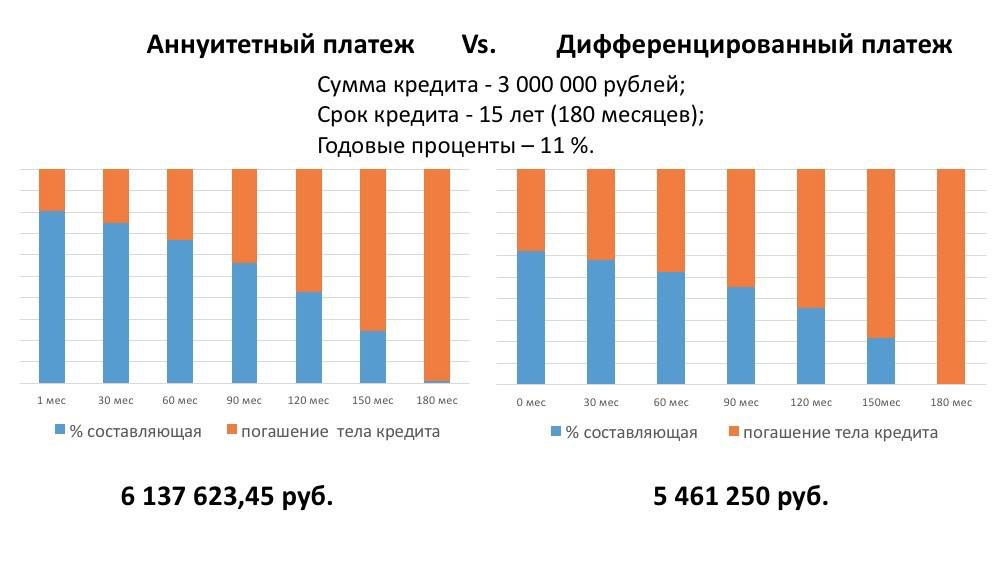

Что значит аннуитетный и дифференцированный платежи

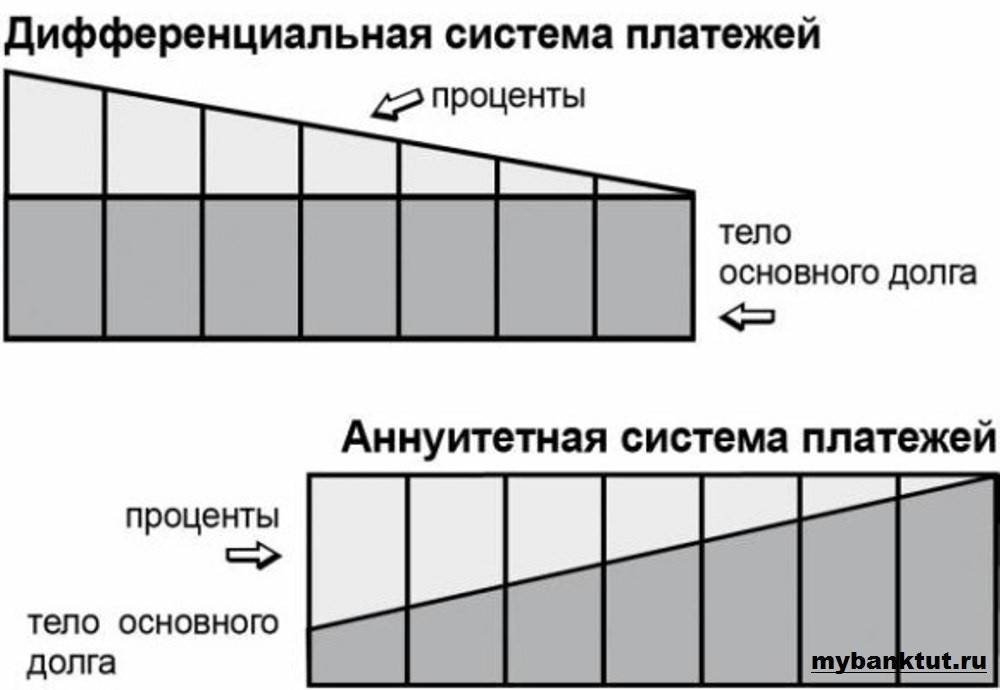

Аннуитетным называют платеж, который никогда не меняется. Время идет, долг погашается, а он всегда стабилен.

Дифференцированный — это тот, который рассчитывается каждый месяц заново, и чем меньше тело займа, тем он ниже.

Его «изюминка» в том, что к концу срока он будет снижаться, и это будет облегчением для плательщика

Правда, самые первые платежи будут выше, поэтому важно грамотно рассчитать свои «финансовые силы», чтобы на первых порах располагать необходимой суммой

Конечно, она не будет сюрпризом — в договоре непременно прописываются все взносы, вплоть до копеек

Прежде чем оформить сделку жизненно важно разобраться в чем отличия этих схем, а также получить конкретные расчеты для своего случая

Также клиент должен знать, что не каждая ипотека может быть рассчитана по дифференцированной схеме, иногда банки обходят её стороной.

Но и в этом случае есть способ выгодно брать кредит, главное знать некоторые нюансы, вот их и рассмотрим ниже.

Способы расчета суммы кредита с помощью Excel-таблицы

Размер платежа зависит от способа исчисления. Современные отечественные банки применяют два способа расчета: аннуитетный и дифференцированной. В каждом из них имеется тело кредита и начисляемые проценты. Оба типа можно включить в Excel-таблицу, где заранее будут прописаны формулы.

Для расчета платежей по кредиту используется специальная формула

Для расчета платежей по кредиту используется специальная формула

Аннутитетные платежи

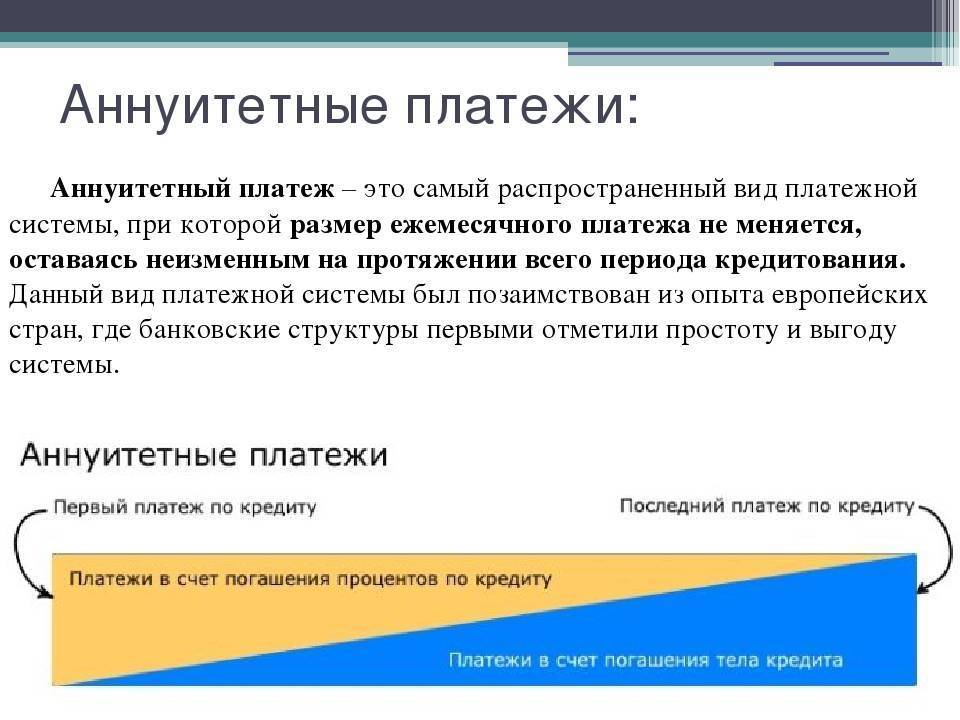

В 2019 году российские банки для оформления кредитов берут чаще всего аннуитетные системы, которые подразумевают ежемесячные выплаты по кредиту, при этом вносимая заемщиком сумма не изменяется на протяжении всего периода кредитования. Такая практика пришла к нам из Европы, где банкиры успели ее оценить по достоинству.

Размер регулярного взноса принято рассчитывать по формуле:

Е = К * S, где

Е — месячный платеж;

К — коэффициент аннуитетного платежа;

S — первоначальная сумма задолженности.

Для расчета коэффициента можно применять такую зависимость:

К = (j * (1 + j)^m) / ((1+j)^m-1), где

j — ежемесячная ставка процентов, которая высчитывается при делении годовой на 12 (кол-во месяцев в году);

m — период кредитования в месяцах.

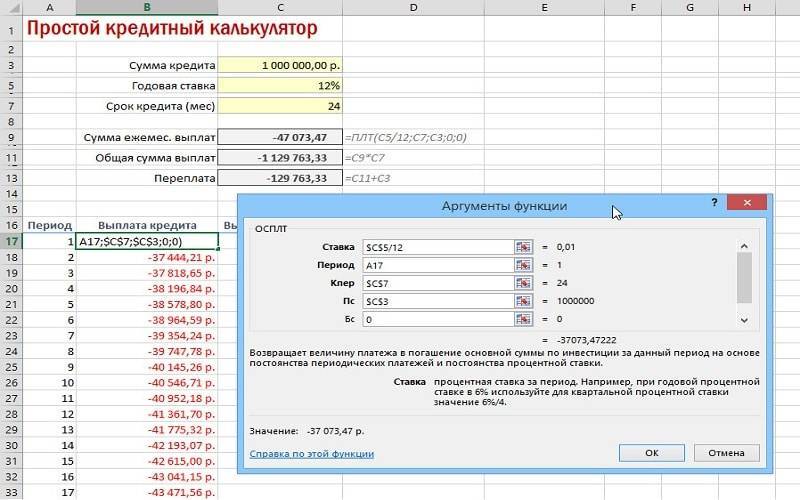

В таблице расчетов процентов по кредиту для эксель можно применять стандартную формулу аннуитета. Для этого используется аббревиатура ПТЛ:

- вносим входные параметры для расчета месячных взносов по кредиту;

- формируем график погашения с колонками «Номер месяца» и «Платеж»;

- для первой ячейки «Платеж» прописываем формулу =ПЛТ($B$3/12; $B$4; $B$2);

- можно заменить ссылки константными данными, тогда пример будет выглядеть таким образом =ПЛТ(12%/12; 24; 1000000).

В полях «Платежи» значения примут красный цвет и будут отрицательными. Это связано с тем, что суммы нужно будет отдавать.

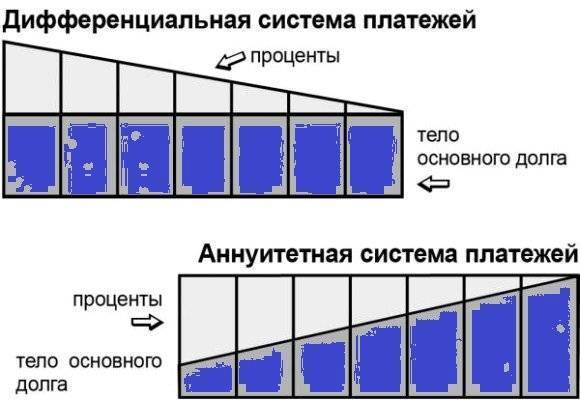

Дифференцированная схема

Проводить расчеты потребительского кредита в Эксель можно по дифференцированному принципу. Суть дифференцированных платежей заключается в том, что во время погашения уменьшается остаток долга, на который начисляются проценты. Соответственно месячный платеж постоянно снижается. Фактически долг распределяется равномерно по всему периоду, а процентный платеж, уплачиваемый ежемесячно на остаток, становится меньше, за счет чего снижается общая сумма месячного платежа.

Так как формулы расчета аннуитетного и дифференцированного платежа по кредиту в Excel отличаются, то приведем ее для второго типа:

МП = ОСЗ / (ПП + ОСЗ * МС), где

МП — месячный кредитный платеж;

ОСЗ — сумма остатка тела кредита;

ПП — количество периодов до полного погашения;

МС — ежемесячная ставка процентов, которая вычисляется делением годовой на 12 месяцев.

Для первого месяца задолженность по кредиту составит =$B$2. Дальнейшие оплаты со второй включительно необходимо рассчитывать по формуле в таблицах эксель =ЕСЛИ(D10>$B$4;0;E9-G9). В данной зависимости под D10 скрывается номер периода, под В4 время кредита, в Е9 вносится остаток от предыдущего периода, а G9 – размер основной задолженности в прошлом периоде. При сравнении одинаковых сумм и времени погашения будет такой результат.

Очевидно, что в черном цвете дифференцированный способ выгодней для клиента. При его расчете оказывается меньшая переплата.

Какой платёж выгоднее — аннуитетный или дифференцированный?

У обеих долговых схем проведения расчётов с банком есть как свои преимущества, так и недостатки. Чтобы сделать оптимальный выбор, необходимо руководствоваться принципом конкретной выгоды, что именно будет удобнее плательщику исходя из специфики ситуации – регулярные взносы или работа на уменьшение. Кто-то будет готов платить большие величины на первом этапе погашения, а кому-то предпочтительнее, чтобы эти суммы были меньше, но с большим суммарным итогом.

Если основная цель – как можно меньше переплатить компании – то выбор следует делать в пользу дифференцированных платежей. Когда платёжеспособность клиента не слишком высока и стабильна – лучше отдать предпочтение менее обременительному в начале аннуитетному варианту. Кроме того, нужно учитывать и временной фактор. Если деньги нужны очень срочно, то вторая схема – лучший способ оформления займа.

И ещё один нюанс, на который специалисты рекомендуют обращать внимание при выборе способа оплаты. Сейчас практически каждая финансовая организация на своём сайте предлагает онлайн-расчёты дифференцированных погашений, чтобы потенциальный клиент сам произвёл все вычисления и увидел экономическую выгоду

Но минус в том, что этот сервис можно назвать точным только с большой натяжкой. На практике в графике платежей стоят другие суммы, и они на порядок выше. Особенно это ощутимо при долгосрочных займах на фоне внесения крупных регулярных платежей — например, при ипотеке. Кроме того, в формулу могут быть не введены дополнительные услуги – страховки, комиссии. Расходы по ним довольно высоки и лягут дополнительным бременем на человека, который на это совсем не рассчитывал.

Особенности аннуитетного и дифференцированного платежа

Существует два способа погашения задолженности банку по взятому кредиту — аннуитетный платеж и дифференцированный платеж. Давайте попробуем разобраться в их особенностях.

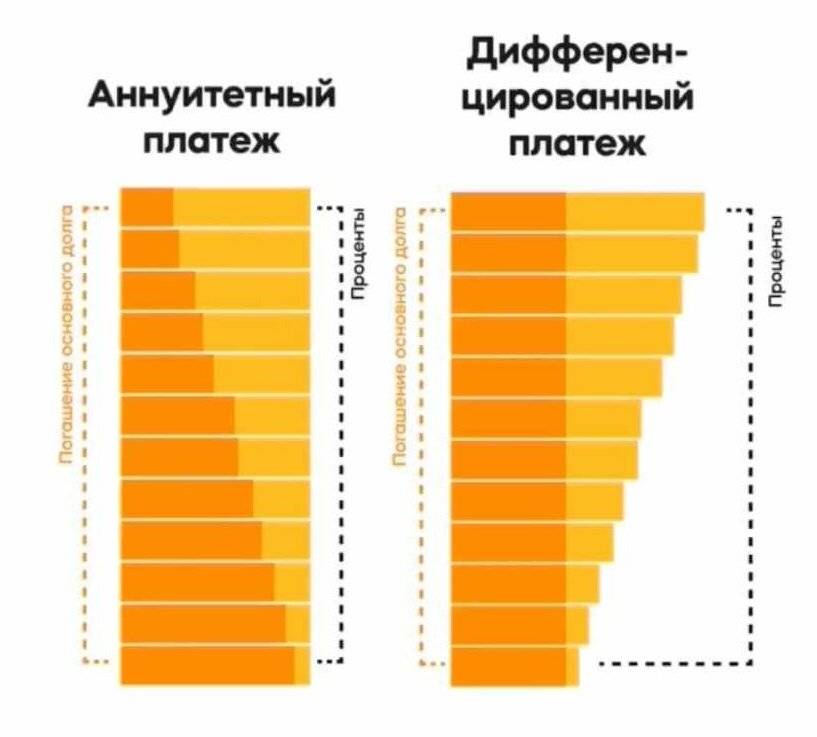

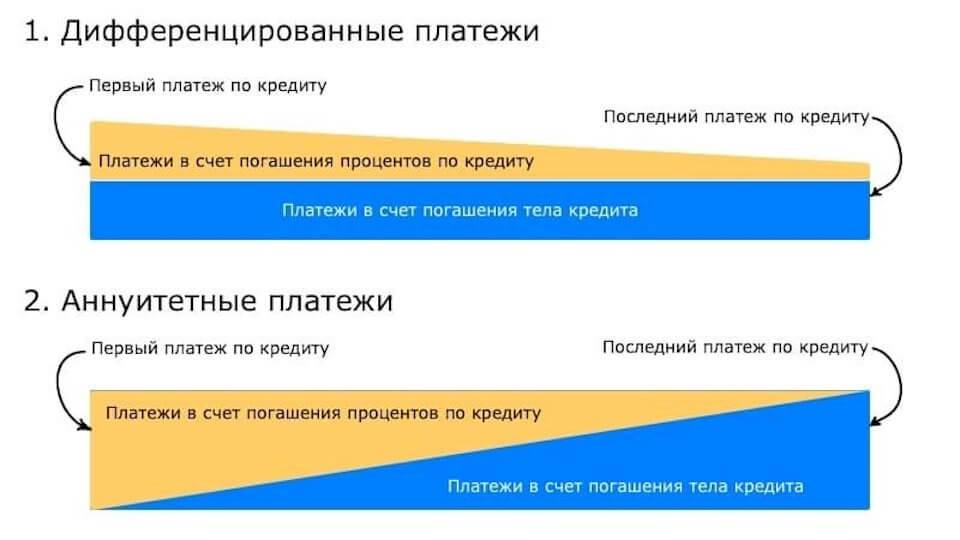

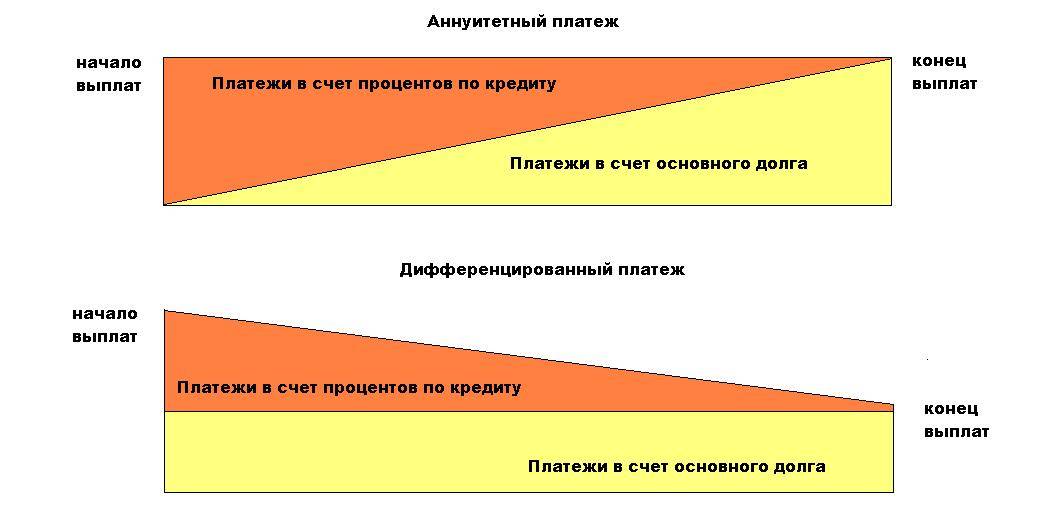

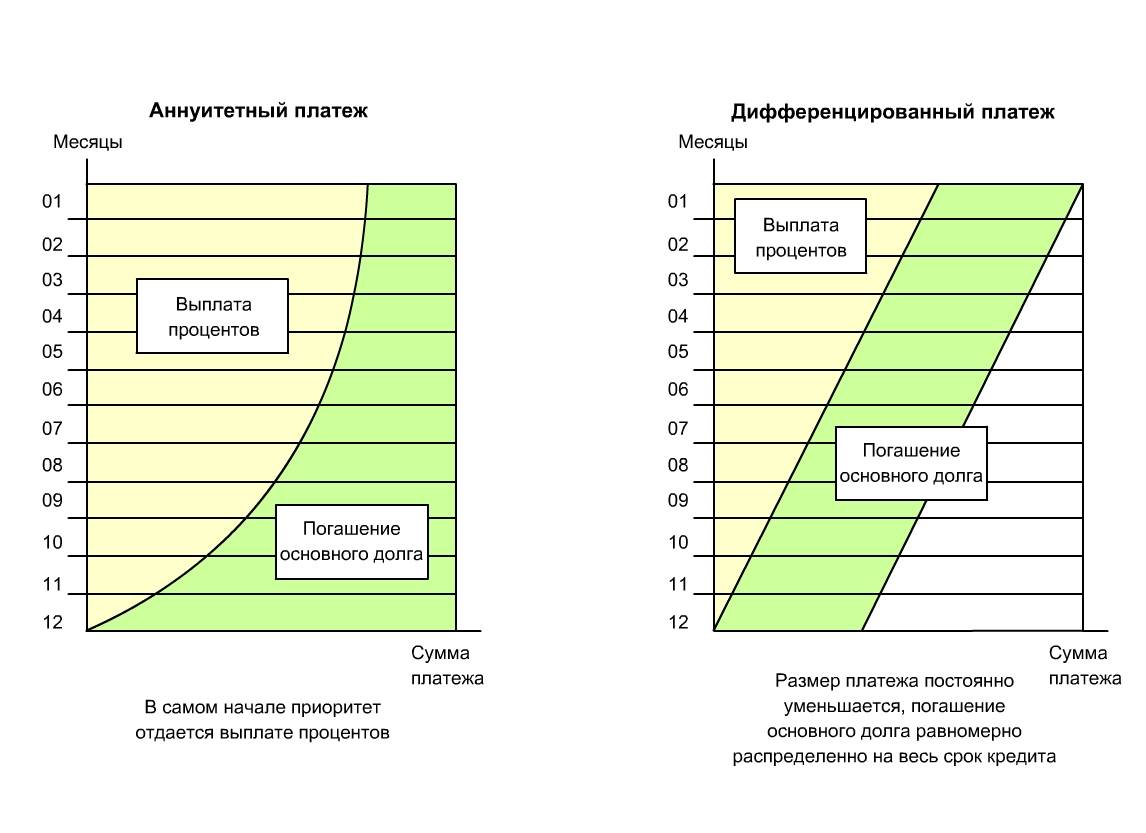

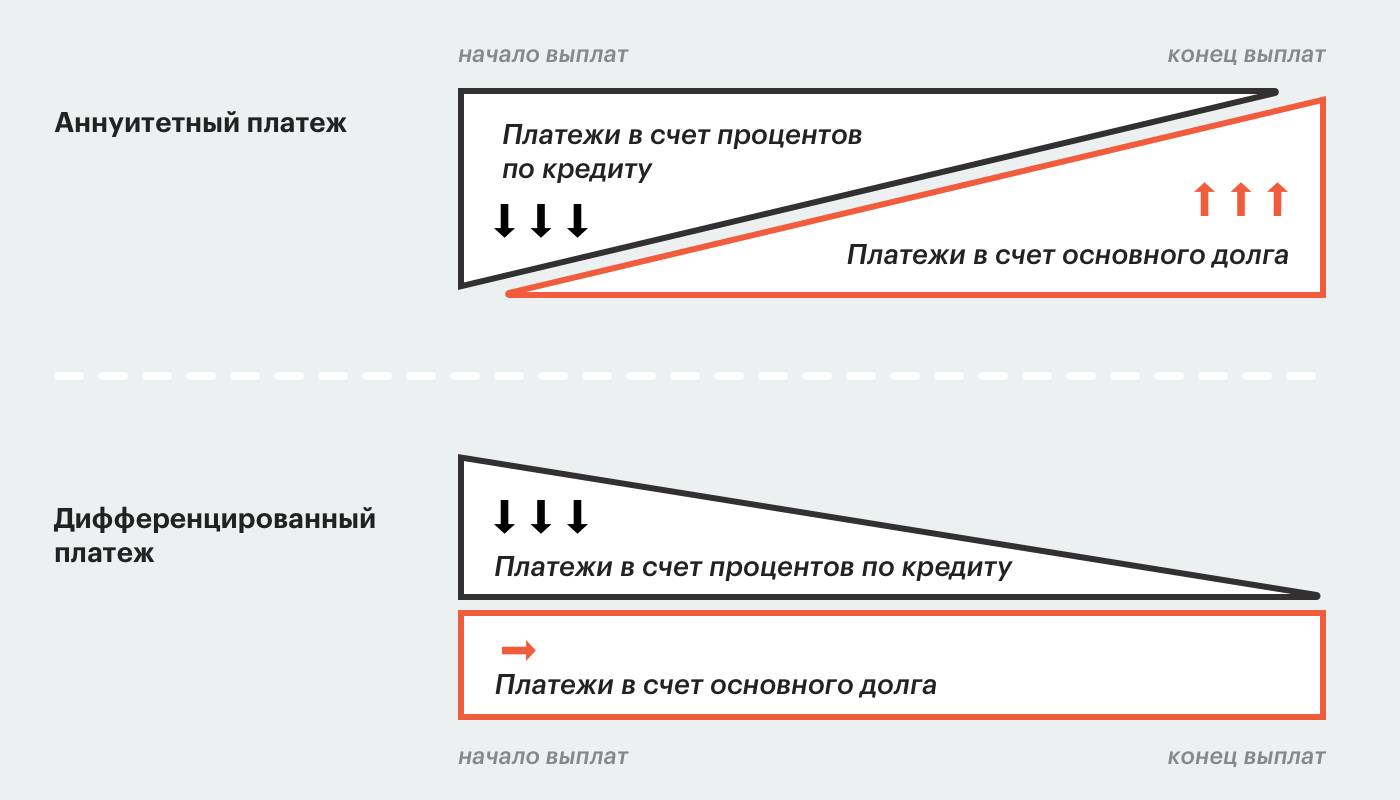

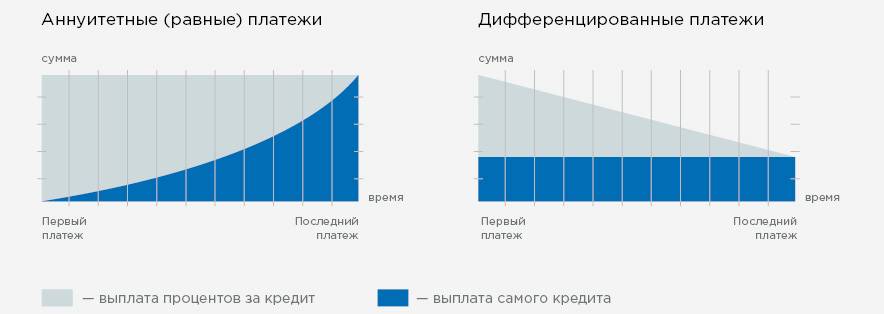

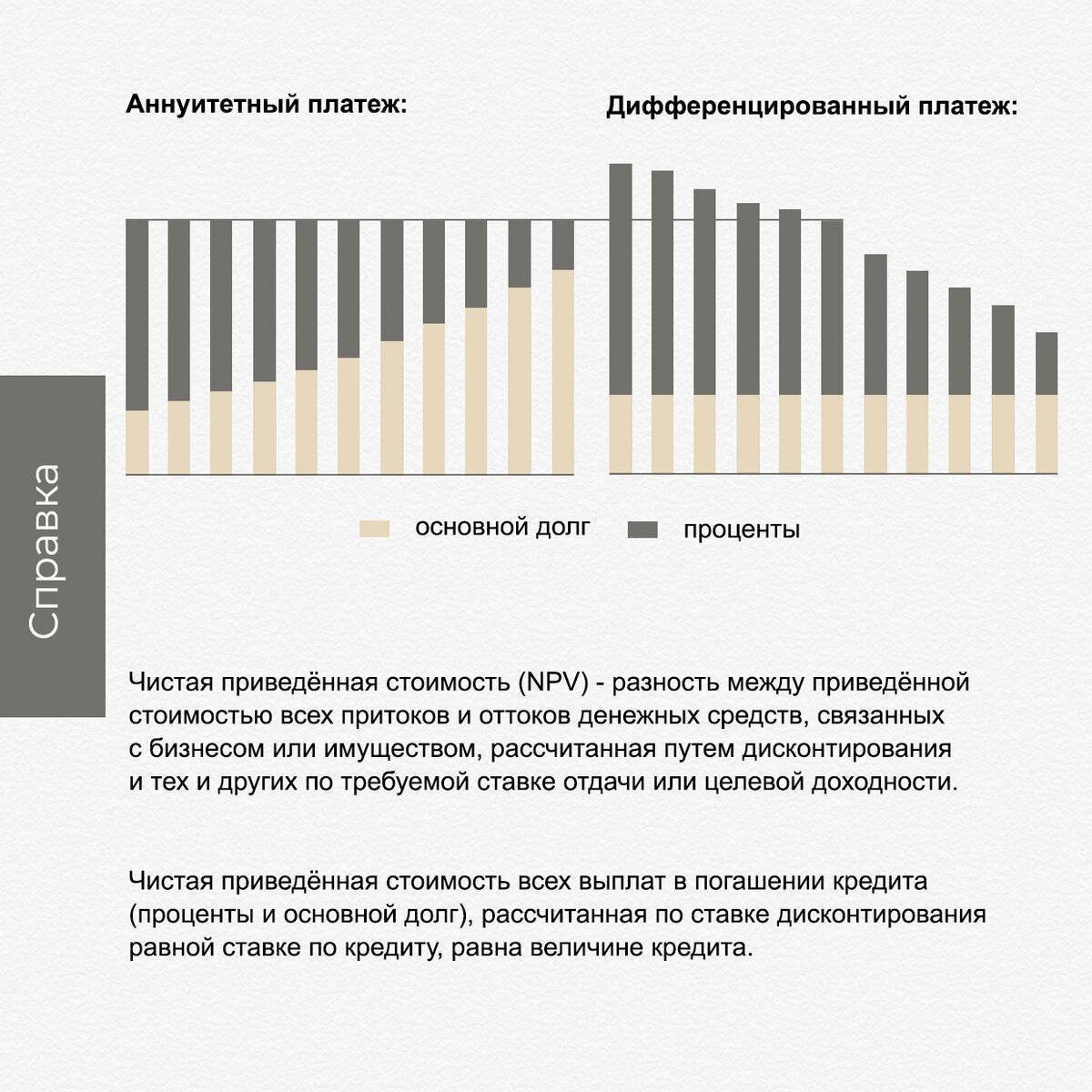

Аннуитетный платеж. Такой платеж представляет собой ежемесячно выплачиваемую сумму, которая включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период.

Если попытаться вникнуть в формулировку, то можно заметить, что именно срок кредитования является ключевым условием аннуитетных платежей. В зависимости от этого срока определяется размер равных аннуитетных платежей и, соответственно, размер процентов за пользование кредитом, входящих в состав каждого из таких платежей. Поэтому, чем более длительным является срок предоставления кредита, тем ниже размер каждого из аннуитетных платежей, но больше общая сумма процентов за весь период действия договора. И наоборот, при коротком сроке кредитования размер каждого из аннуитетных платежей устанавливается в предельном размере, но общая сумма процентов за весь период действия договора сокращается.

Что касается дифференцированного платежа, то он складывается из фиксированной суммы основного долга и процентов, начисленных на день внесения платежа по кредиту. В течение всего периода погашения кредита идет уменьшение суммы ежемесячного платежа от месяца к месяцу. В этом и состоит основное его отличие от аннуитетного платежа.

При аннуитетном платеже заемщик переплачивает банку по процентам, поскольку в составе каждого платежа сумма погашаемой кредитной задолженности составляет незначительную часть по сравнению с размером выплачиваемых процентов, в отличие от дифференцированного платежа, в котором сумма погашаемого основного долга больше.

Выше мы отметили основные особенности двух видов платежей.

Ниже мы поговорим об особенностях, связанных с досрочным погашением кредита.

Напомним, что досрочное погашение является законодательно установленным правом заемщика и оно никак не зависит от согласия или несогласия банка. Но оказывается, что досрочное погашение не очень радостно для банков. Особенно это касается аннуитетного способа погашения задолженности по кредиту.

И дело здесь в том, что при досрочном погашении кредита банки теряют часть денег, связанных с выплатой процентов. Причем при аннуитетных платежах потери банков больше, чем при дифференцированных.

Ранее банки отказывали заемщикам в пересчете суммы, возвращаемой по процентам. Но уже несколько лет после вмешательства Верховного Суда РФ, вставшего на сторону заемщиков, банки не могут отказать заемщикам в возврате переплаты по мотиву компенсации своих убытков, связанных с досрочным погашением кредита.

Какой способ выгоднее для клиента

При сравнимых условиях предоставления кредита, то есть при одинаковой ставке и сроке, дифференцированный способ платежей выглядит более привлекательно. Он обеспечивает меньшую итоговую переплату на момент завершения действия договора. Он удобен при досрочном погашении. Однако этот способ требует высокой платёжеспособности клиента.

Большинство банков не заинтересованы в предоставлении таких кредитов и предлагают их только в пределах действия каких-либо акций, направленных на расширение клиентской базы.

Кроме того, клиенту надо понимать, что даже в случае одобрения банком дифференцированного способа выплат стоит уделить особое внимание ставке и сроку действия договора. Как правило, при таком способе банки повышают годовую ставку по договору

Поэтому крайне важно сравнить условия предоставления нескольких кредитов у нескольких банков, просчитать все параметры с помощью встроенного калькулятора, присутствующего на сайтах всех крупнейших банков. Только после проведения такого анализа можно принять взвешенное решение, позволяющее уменьшить неизбежные денежные потери, связанные с выплатой займа

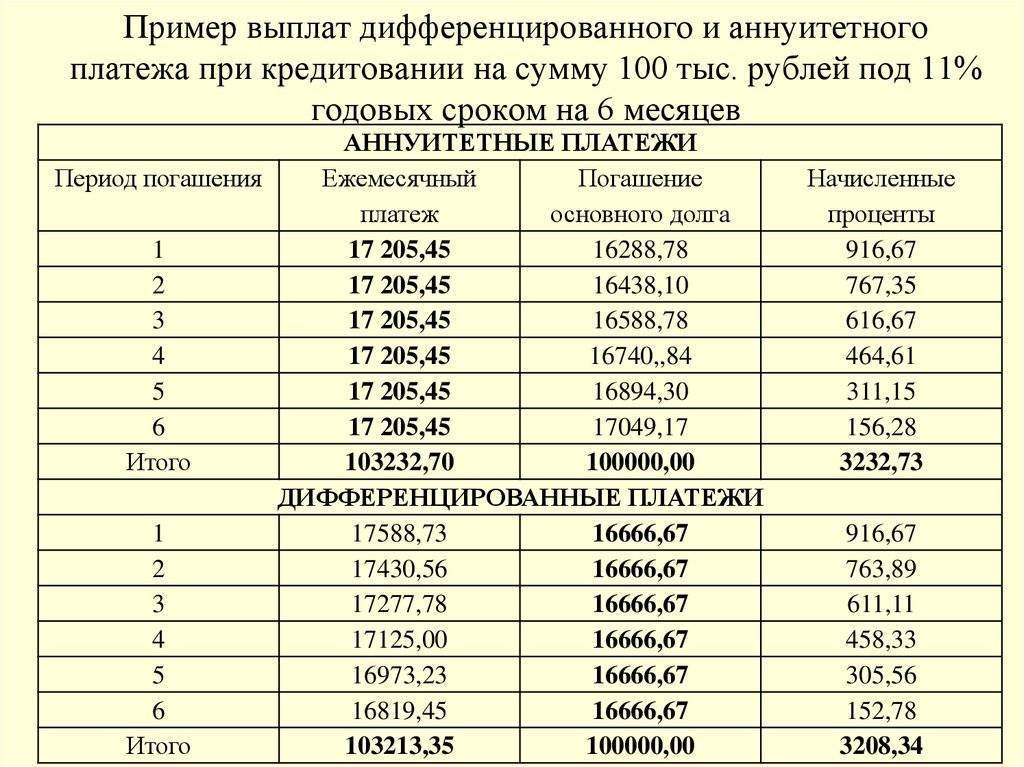

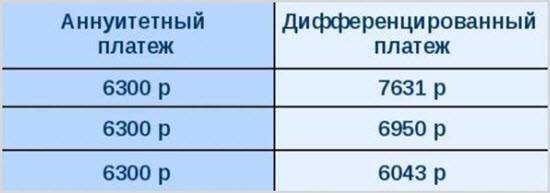

Какая схема выгоднее

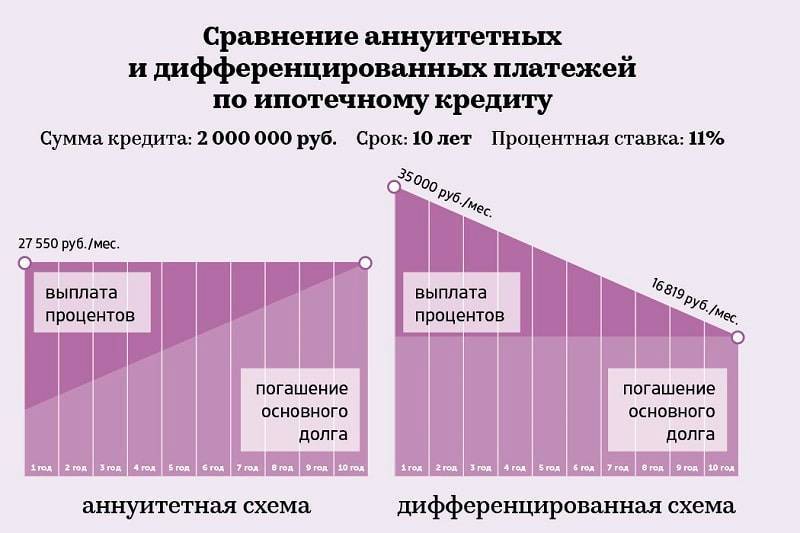

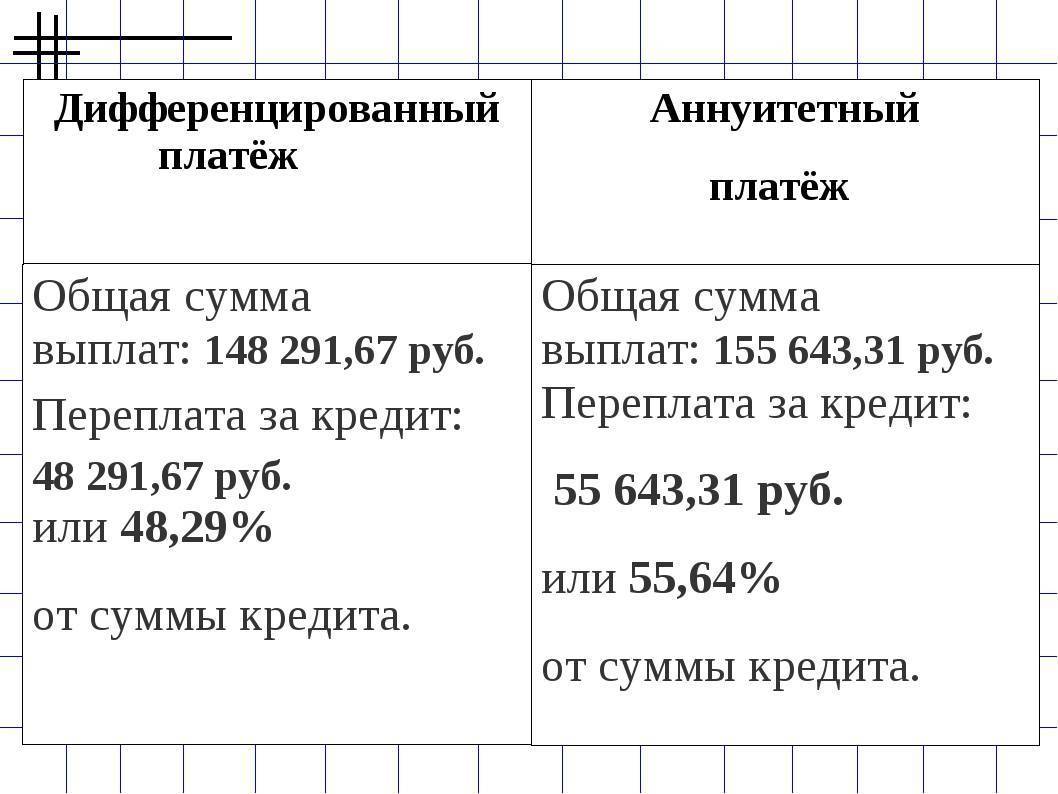

Очевидно, что все банки предпочитают, чтобы задолженность перед ними погашали по аннуитетной схеме. Это приводит к увеличению выплат по процентам за пользование деньгами даже при досрочном возврате. В денежном выражении выгоднее дифференцированная схема. В приведенном выше примере видно, что ее применение позволило сэкономить 300 тыс. руб. на процентах. Когда кредит берется на больший срок, эта разница становится еще весомее. Если ипотека рассчитана на 25 лет, переплата по аннуитетной схеме погашения составит 430 тыс.

Кроме того, чем выше у человека шансы погасить задолженность досрочно, тем целесообразнее ему возвращать деньги по дифференцированной схеме. Например, при заданных ранее условиях, спустя 5 лет выплат заемщик будет должен ровно 2 млн руб., а тот, кто использует выгодную банку схему – 2 322 384.06 руб.

Однако многие клиенты все равно соглашаются на аннуитетные платежи. Основным мотивом этого является утверждение, что со временем из-за инфляции снижается покупательская способность денег. Заемщики полагают, что уже через 5 лет платить ту же сумму станет гораздо легче. Такой подход кажется мне излишне оптимистичным. На самом деле нет гарантий, что заработок на протяжении всего срока выплат будет расти опережающими инфляцию темпами. Если этого не произойдет, то с каждым годом будет сложнее расплачиваться по кредиту. Постепенное снижение размера взноса позволит меньше опасаться падения дохода.

Такое решение целесообразно для тех, кто берет ипотеку в молодом возрасте, рассчитывая, что в ближайшее время сможет перейти с зарплаты начинающего специалиста на более достойный уровень. Также оно остается единственным выходом для тех, кто имеет небольшой доход. Аннуитетный платёж с большей вероятностью позволит получить нужную сумму.

Различия между системами оплаты долга. Какая из них лучше

Однозначно ответить, какая оплата по кредиту лучше – аннуитетная или дифференцированная, нельзя. Многое зависит от деталей кредитования, и в каждом конкретном случае решается индивидуально.

Расскажем, в чем отличия между дифференцированным и аннуитетным платежом по займу, для правильного выбора схемы ежемесячных взносов.

Большинство заемщиков при оформлении банковской ссуды выбирают по возможности схему равных взносов.

Она более понятна и удобна для потребителей кредитных продуктов, хотя при ней заем становится дороже. Должник каждый месяц выплачивает одну и ту же сумму, что более удобно, чем при классической схеме.

Схема равных оплат подходит заемщикам, имеющим постоянный стабильный ежемесячный доход. Она позволяет должникам планировать бюджет в течение действия кредитного срока.

Аннуитетная схема больше подходит для заемщика со средним достатком. Равными частями легче выплатить ипотечный заем, так как ипотека выплачивается большими суммами. Хотя переплата по займу становится в разы больше, что особенно выгодно для кредитной организации.

Дифференцированные платежи востребованы юридическими лицами и заемщиками с высокими доходами.

Аннуитетный платеж

Сегодня аннуитетный платеж — весьма распространенная схема погашения займа, удобство которой в том, что ежемесячно нужно вносить в банк одинаковую сумму денег вплоть до окончания срока договора. В эту сумму включаются часть кредитной задолженности, процент, сборы и комиссии банка (если они предусмотрены).

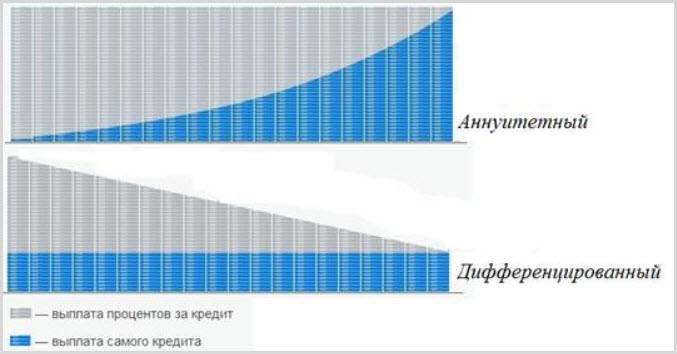

В первое время такой платеж состоит в большей степени из процентов, в меньшей — из основного долга. К концу кредитного периода пропорция становится противоположной: большая часть выплаты «гасит» основной долг, остальная — проценты.

Аннуитетный платеж

Такой вид платежей пришел в Россию из Европы, именно там впервые стали применять равные выплаты и оценили их простоту, удобство и выгоду.

Главный плюс аннуитетных платежей для клиента в том, что нет никакой путаницы. Человек четко знает, сколько и когда нужно заплатить в банк. Ему проще планировать свой бюджет и не нужно вникать в сложные банковские расчеты.

Недостаток такой системы проявляется в случае крупного долгосрочного займа: на первых порах придется уплатить львиную долю процентов и только малую часть основного долга.

Если сравнивать погашение кредита дифференцированными и аннуитетными платежами, то при одинаковых условиях займа переплата во втором случае оказывается больше.

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.