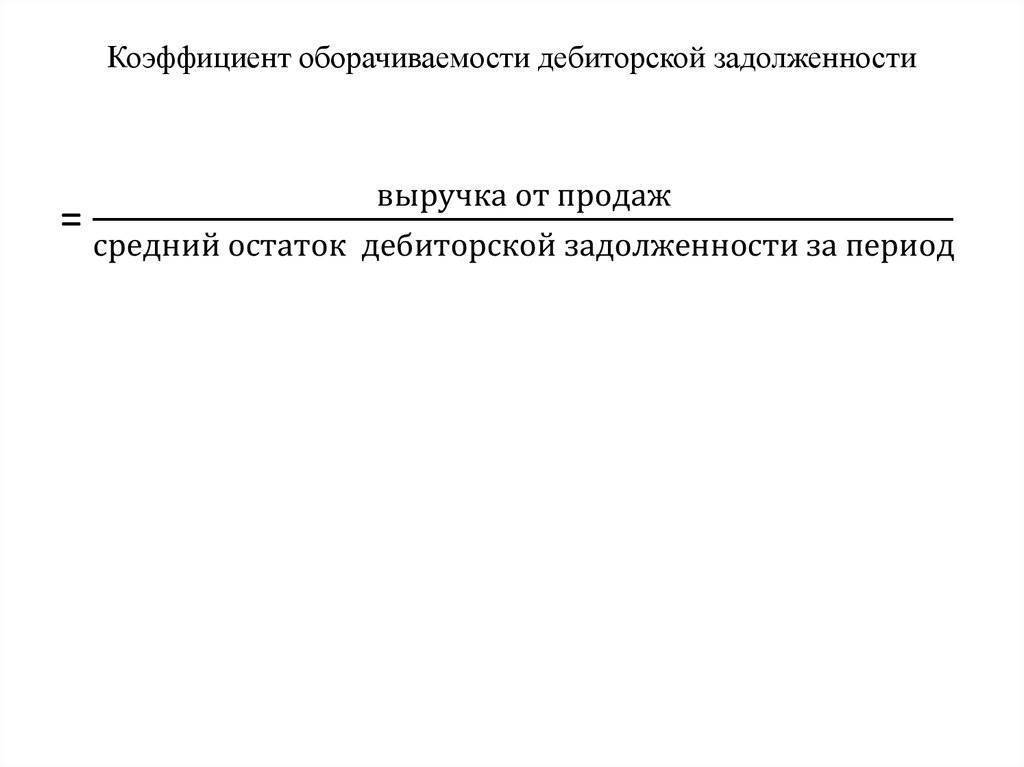

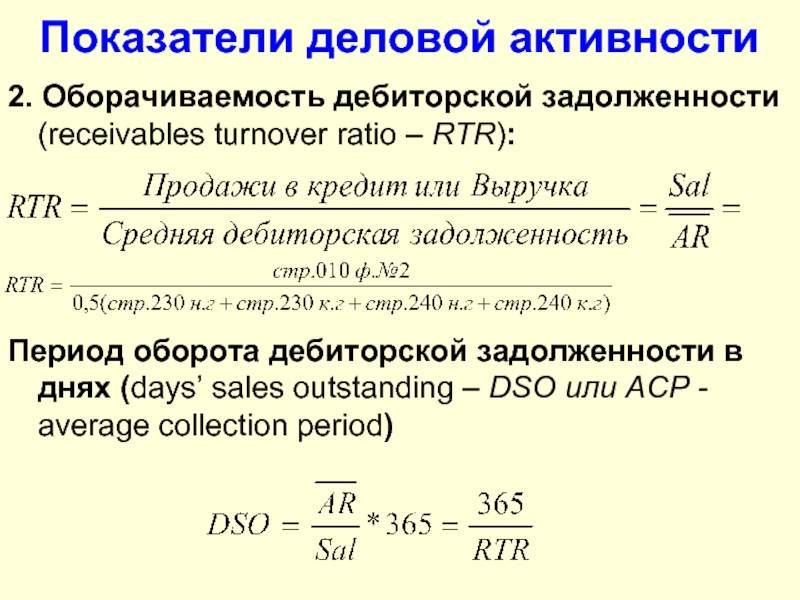

Как рассчитать коэффициент оборачиваемости дебиторской задолженности

Теперь рассмотрим, как вычислить значение коэффициента оборачиваемости дебиторских обязательств. Сделать это несложно. Необходимо произвести следующие вычисления:

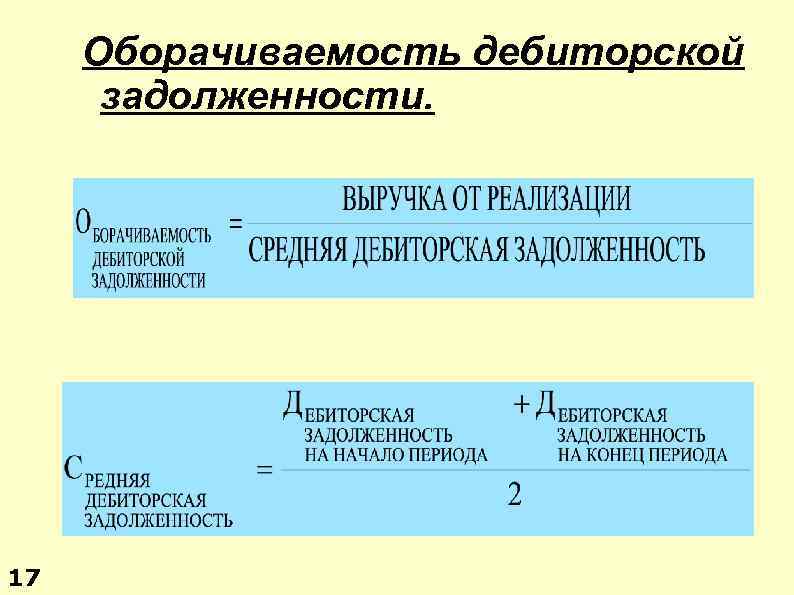

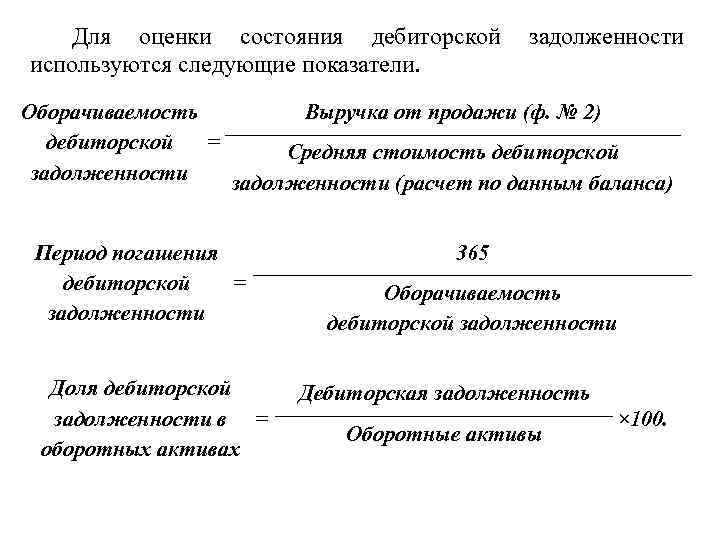

выручка от продаж : средняя сумма дебиторской задолженности.

Обратите внимание, что необходимо именно среднее арифметическое значение задолженности. То есть, например, если вы считаете коэффициент за квартал, предварительно необходимо взять долговые обязательства на начало квартала, сложить его со значением на конец периода и разделить на 2

Формула по данным бухгалтерского баланса будет выглядеть так:

010 строка : 0,5 (230 строка на начало года + 230 строка на конец года + 240 строка на начало года + 240 строка на конец года).

Пример расчёта коэффициента оборачиваемости

Для наглядности разберём упрощённый вариант расчёта коэффициента оборачиваемости «дебиторки» за квартал.

- Вычисление среднего значения дебиторской задолженности.

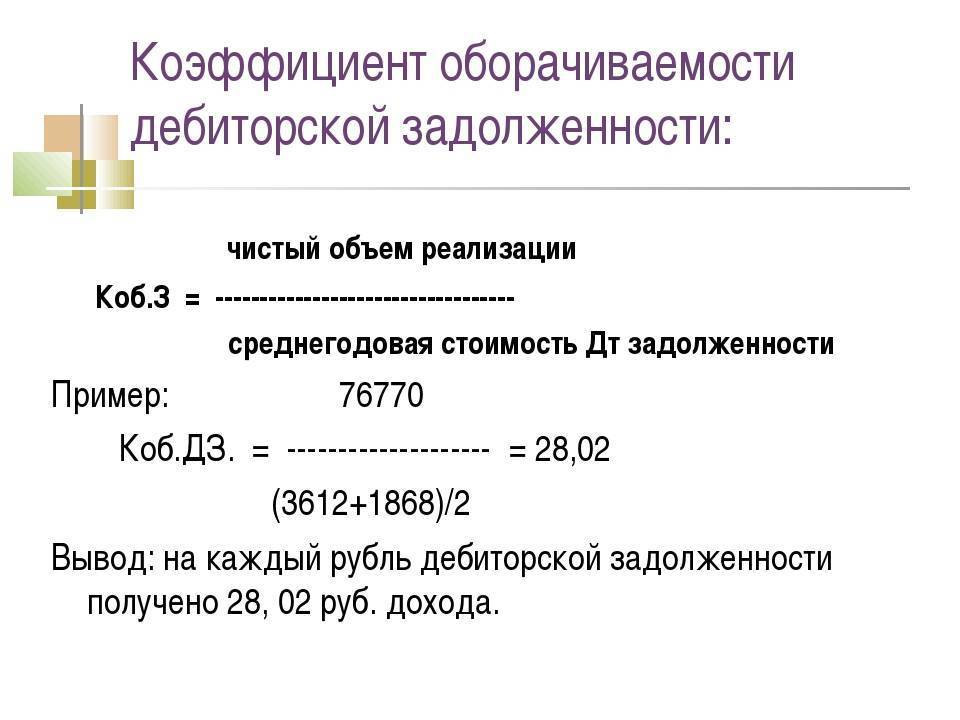

Допустим, на начало квартала долг равен 100 000 рублей, на конец — 50 000 рублей. Считаем: (100 000 + 50 000) : 2 = 75 000 рублей. - Вычисление коэффициента. Зная среднее значение задолженности и выручку от продаж легко вычислить коэффициент. Допустим, выручка равно 1,5 миллиона рублей. Считаем: 1 500 000 : 75 000 = 20.

Коэффициент текущей задолженности показывает новые пути развития предприятия

Интерпретация значения коэффициента оборачиваемости

Самое важное не вычислить коэффициент, а правильно интерпретировать его экономическое значение

Первое, на что необходимо обратить внимание, это факт того, что нормативное значение данного показателя в разных отраслях бизнеса будет отличаться

Для сельского хозяйства нормальным является значение 4,8, для пищевой и перерабатывающих отраслей — 8, для торговли и других — 12

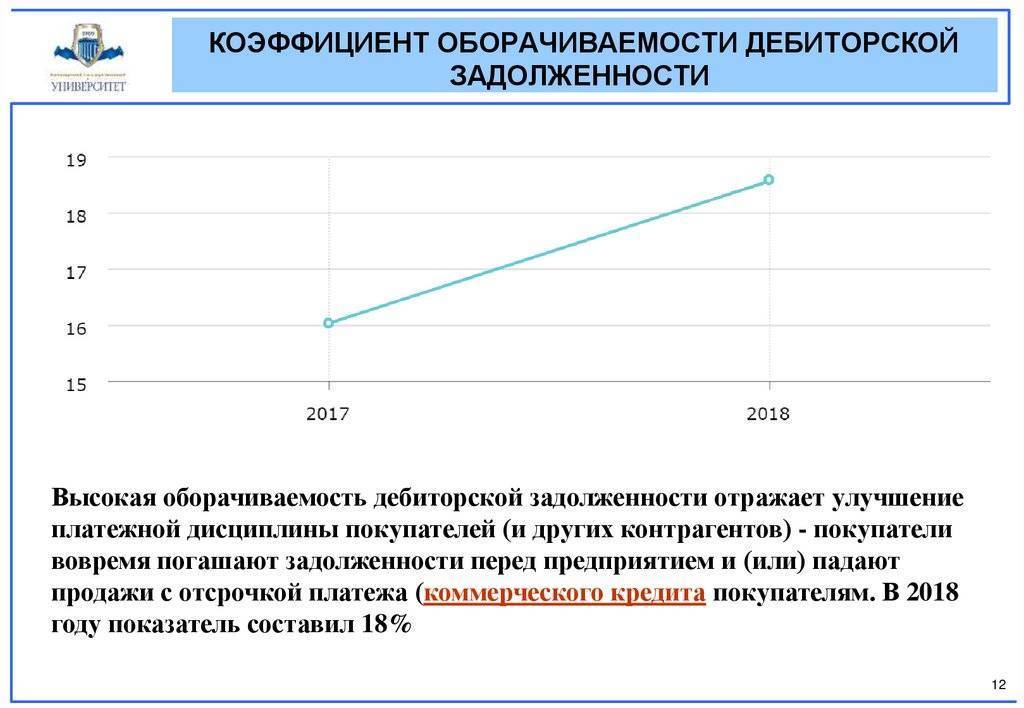

Важно отслеживать динамику коэффициента. Увеличение оборачиваемости «дебиторки» является хорошей тенденцией

Уместно сравнивать оборачиваемость со средними значениями на рынке, чтобы понимать насколько вектор развития компании совпадает с общим рыночным, а также с данными других компаний в отрасли (однако узнать эту информацию фактически невозможно, она фактически является частью коммерческой тайны).

Что если показатель возрастает

Если продолжительность оборота дебдолга растет, это признак того, что у фирмы недобросовестные дебиторы, невыполняющие обязательства согласно условиям договора. Обычно такой результат наблюдается, если масса дебиторки критически накапливается. То есть, счета компании вовремя не оплачиваются.

Часто это говорит, что продукция компании не слишком востребована на рынке или её качество недостаточно высокое, чтобы конкурировать с другими компаниями. Также такой показатель может говорить о неэффективном управленческом аппарате, что не может адекватно построить отношения с дебиторами. Например, слишком высокая лояльность.

Но снижение может говорить не только о плохом. Часто дебиторка падает, если компания расширяет рынок сбыта или сама расширяется. Исправить это можно, если поднять оборотный капитал.

Грамотно проведенный анализ позволит получить исчерпывающую информацию о том, насколько хорошо или плохо у фирмы идут дела. Если просроченные долги продолжают накапливаться, их желательно списывать. Таким образом, будет выровнен баланс компании. Но чтобы это сделать вовремя, нужно регулярно проводить анализ и вносить коррективы, если появляются тревожные факторы.

Дорогие читатели! Наши статьи рассказывают о типовых ситуациях. Напишите нашему юристу о вашем конкрентном случае, это быстро и бесплатно.

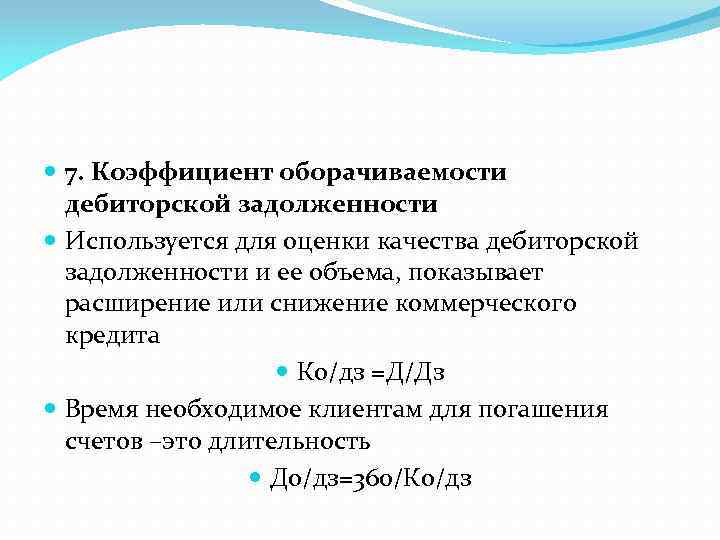

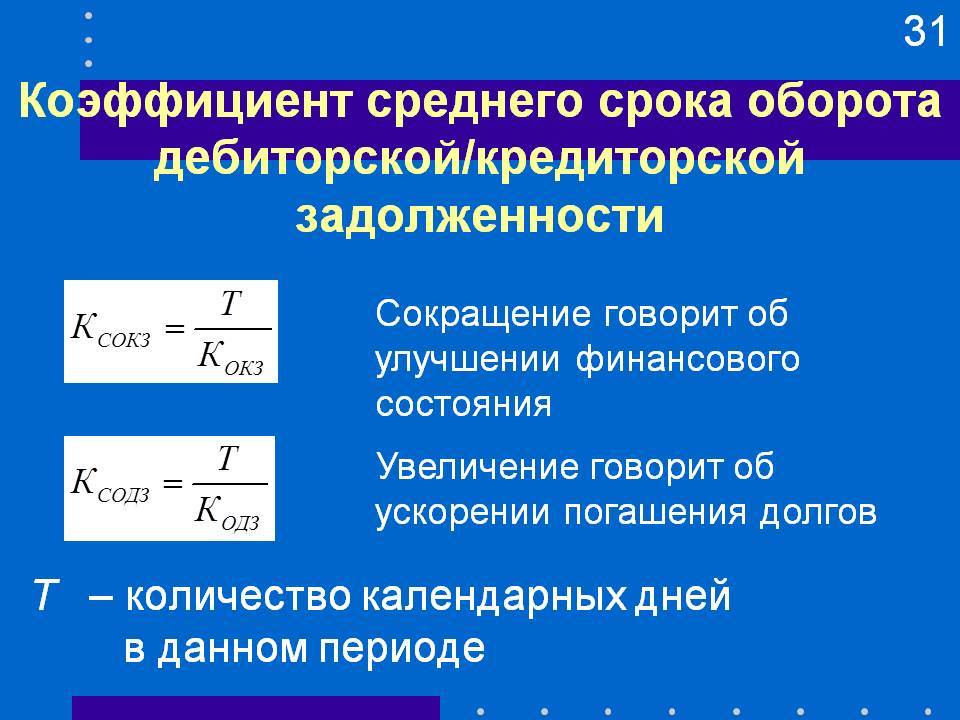

Как рассчитывать период оборота

Если говорить простыми словами, ПОДЗ, это срок погашения долга. С её помощью можно узнать среднее время отсрочки платежа. То есть, период оборота дебиторской задолженности определяется, отношением между количеством дней, когда долг не был погашен в оцениваемом времени и значением ОДЗ.

Чтобы в точности просчитать рассматриваемый период:

ПОДЗ = продолжительность периода/ОДЗ

Для наглядности каждое значение необходимо дополнительно разобрать. Например, ДЗ — это дебиторская задолженность. Её оборачиваемость – это скорость возвращения долга. Она равняется отношению выручки от продаж к усредненному объёму вырученных средств за период, что подвергается анализу.

Считается формулой:

Оборачиваемость ДЗ в днях = Выручка/((ДЗ вначале— ДЗ в конце)/2)

Данная формула позволяет определить сколько раз, и в каком объёме компания получила выручку за оказанные услуги. Оцениваемое время может быть разным. Например, от месяца до квартала или года. В качестве источника информации могут использоваться бухгалтерские балансы. Также можно использовать отчет о прибыли и убытках, что были у компании.

Правда есть нюансы зависимо от страны, где данная практика используется. Например, в западных странах действует другая технология определения рассматриваемого периода. В частности:

- применяют сумму задолженности, которая образовалась в конце исследуемого периода;

- из общего значения высчитывают сомнительную задолженность, чтобы получить более объективные результаты.

В итоге получается такая формула:

ОДЗ = (ДЗ — сомнительная ДЗ)/В*365 суток

В отечественной практике подобная формула используется редко.

Формирование системы кредитных условий

В состав этих условий входят следующие элементы:

- срок предоставления кредита (кредитный период);

- размер предоставляемого кредита (кредитный лимит);

- стоимость предоставления кредита (система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию);

- система штрафных санкций за просрочку исполнения обязательств покупателями.

Срок предоставления кредита (кредитный период) характеризует предельный период, на который покупателю предоставляется отсрочка платежа за реализованную продукцию. Увеличение срока предоставления кредита стимулирует объем реализации продукции (при прочих равных условиях), однако приводит в то же время к увеличению суммы финансовых средств, инвестируемых в дебиторскую задолженность, и увеличению продолжительности финансового и всего операционного цикла организации.

Поэтому, устанавливая размер кредитного периода, необходимо оценивать его влияние на результаты хозяйственной деятельности в комплексе.

Размер предоставляемого кредита (кредитный лимит) характеризует максимальный предел суммы задолженности покупателя по предоставляемому товарному (коммерческому) или потребительскому кредиту.

Он устанавливается с учетом типа осуществляемой кредитной политики (уровня приемлемого риска), планируемого объема реализации продукции на условиях отсрочки платежей, среднего объема сделок по реализации готовой продукции (при потребительском кредите — средней стоимости реализуемых в кредит товаров), финансового состояния организации — кредитора и других факторов. Кредитный лимит дифференцируется по формам предоставляемого кредита и видам реализуемой продукции.

Стоимость предоставления кредита характеризуется системой ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию. В сочетании со сроком предоставления кредита такая ценовая скидка характеризует норму процентной ставки за предоставляемый кредит, рассчитываемой для сопоставления в годовом исчислении. Алгоритм этого расчета характеризуется следующей формулой:

ПСк = ЦСн х 360 / СПк,

где ПСк — годовая норма процентной ставки за предоставляемый кредит; ЦСн — ценовая скидка, предоставляемая покупателю при осуществлении немедленного расчета за приобретенную продукцию; в %, СПк — срок предоставления кредита (кредитный период), в днях.

Устанавливая стоимость товарного (коммерческого) или потребительского кредита, необходимо иметь в виду, что его размер не должен превышать уровень процентной ставки по краткосрочному финансовому (банковскому) кредиту. В противном случае он не будет стимулировать реализацию продукции в кредит, так как покупателю будет выгодней взять краткосрочный кредит в банке (на срок, равный кредитному периоду, установленному продавцом) и рассчитаться за приобретенную продукцию при ее покупке.

Система штрафных санкций за просрочку исполнения обязательств покупателями, формируемая в процессе разработки кредитных условий, должна предусматривать соответствующие пени, штрафы и неустойки.

Размеры этих штрафных санкций должны полностью возмещать все финансовые потери организации-кредитора (потерю дохода, инфляционные потери, возмещение риска снижения уровня платежеспособности и другие).

Понятие и виды дебиторской задолженности

В различных источниках указываются разные годы зарождения понятия дебиторской задолженности, однако основоположниками все же считаются представители античного мира. Исторические этапы формирования и развития дебиторской задолженности изложены в статье А.М. Петрова . По его мнению, наиболее логичным является определение нидерландского бухгалтера Якоба ван дер Шуера (1625 г.), который считал, что дебитор – это тот, кто имеет (владеет), кому посылают или кто получает, а кредитор – это тот, кто расходует (выдает), от кого получают и с кем рассчитываются .

В настоящее время данное определение не утратило своей сути. Например, у G. Wu, X. Dong дебиторская задолженность означает момент, когда предприятия, реализуя продукцию, услуги или любой другой бизнес, должны взимать деньги с проданной единицы, в том числе налоги, грузовые оплаты и т.д. Дебиторская задолженность стоит в одном ряду с функционированием маркетинга предприятия и формирует права кредиторов. Таким образом, дебиторская задолженность тесно связана с подтверждением соответствующих доходов.

Ученый О.В. Анфиногенов дает определение с точки зрения бухгалтерского учета – под дебиторской задолженностью, как правило, понимаются имущественные права, которые представляют собой один из объектов гражданских прав.

По мнению Е.Ю. Тарасовой , существование дебиторской задолженности как экономической категории объясняется двумя весомыми причинами:

- для дебитора это бесплатный источник дополнительных оборотных средств;

- для кредитора это возможность развития и создания устойчивого состояния рынка сбыта товаров и услуг.

Реальная стоимость предприятия

Потенциальных инвесторов обычно очень интересует коэффициент реальной стоимости предприятия.

Он рассчитывается как отношение рыночной стоимости предприятия к балансовой стоимости предприятия.

Рыночная стоимость предприятия (бизнеса), – это самая вероятная цена, по которой его могут продать в день оценки при следующих условиях: отчуждение происходит на открытом рынке с имеющейся конкуренцией, участники сделки поступают разумно и обладают полной информацией о предмете купли-продажи, а на его стоимость не влияют никакие форс-мажорные обстоятельства.

Если значение коэффициента реальной стоимости предприятия больше или равно 1, то компания привлекательна для инвестора.

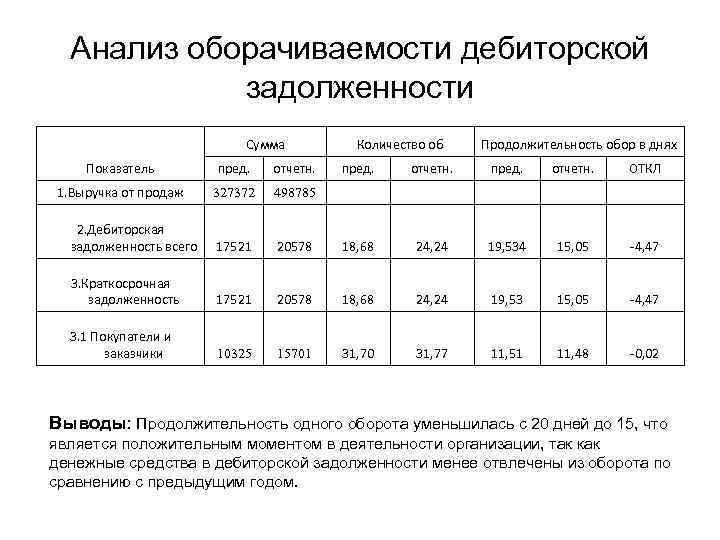

В заключение приведем необходимую информацию по основным финансовым коэффициентам для каждой группы показателей деятельности компании в табличном виде:

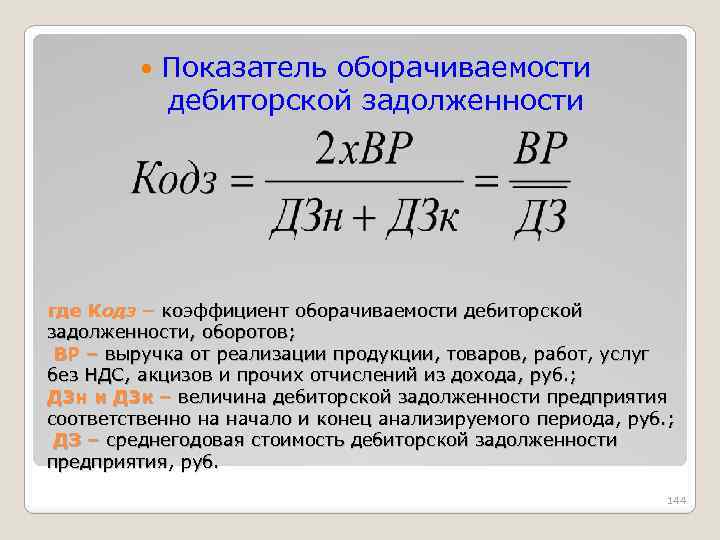

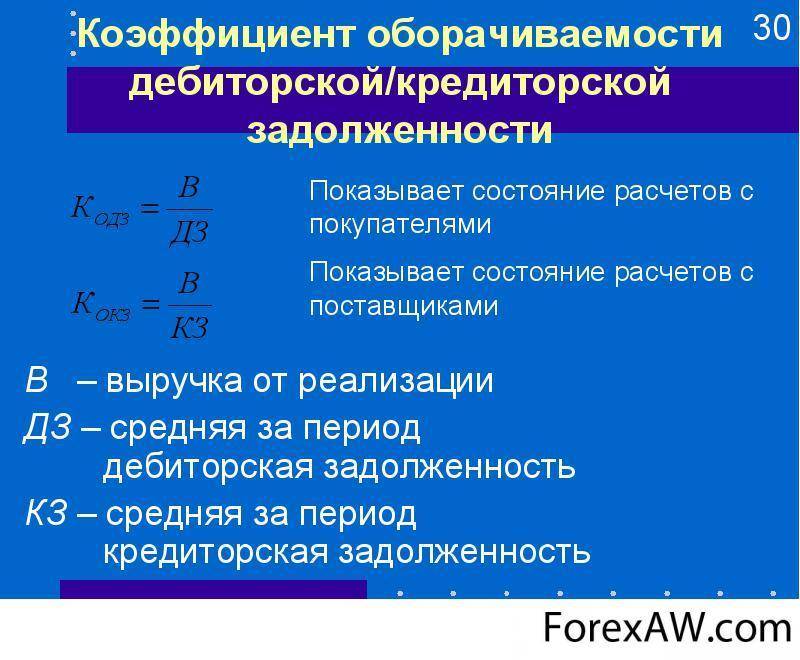

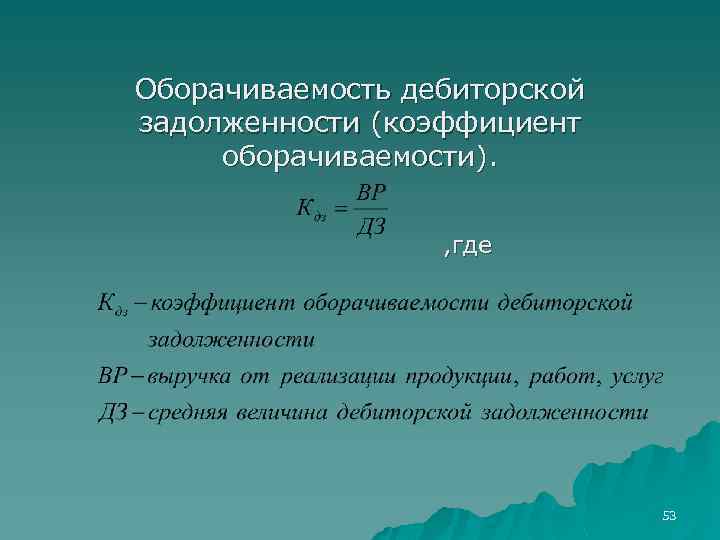

Коэффициент оборачиваемости дебиторской задолженности

Дебиторская задолженность — задолженность организаций и физических лиц данной организации (например, задолженность покупателей за приобретенный товар или оказанные услуги, задолженность подотчетных лиц за выданные им денежные суммы) Соответственно, организация и лица, являющиеся должниками данной организации называются дебиторами.

Управление дебиторской задолженностью предполагает, прежде всего, планирование и контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.

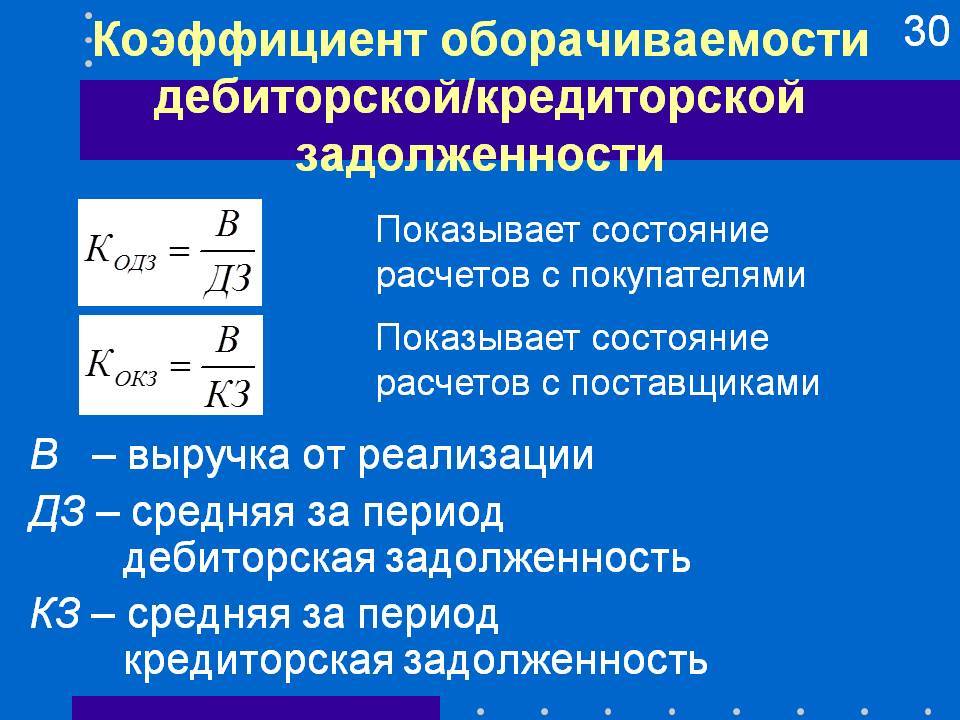

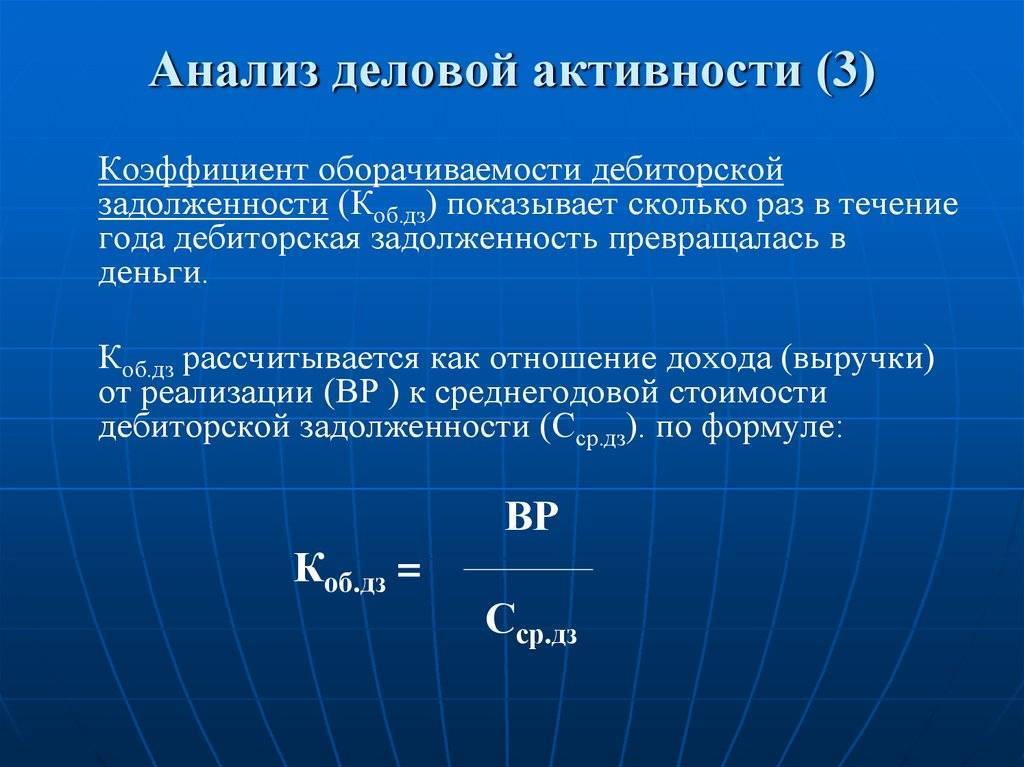

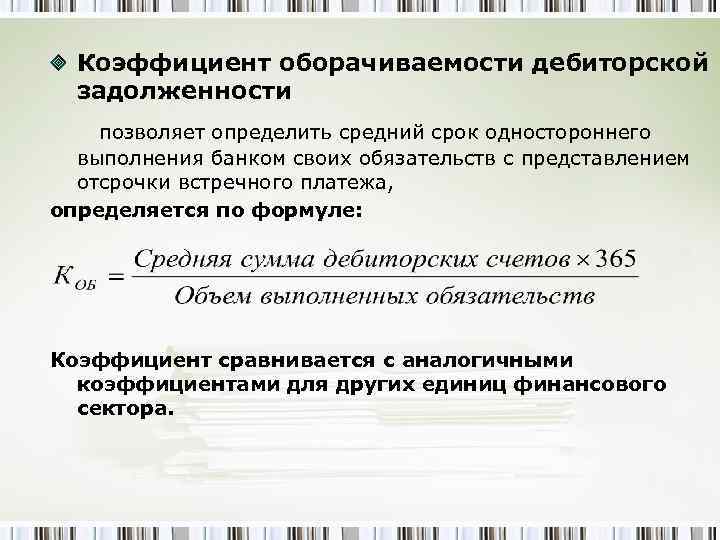

Обобщающим показателем возврата задолженности в финансовом анализе является оборачиваемость. Показатель ликвидности характеризует скорость, с которой она будет превращена в денежные средства (наличность). Таким образом, показатель качества и ликвидности дебиторской задолженности может быть её оборачиваемость.

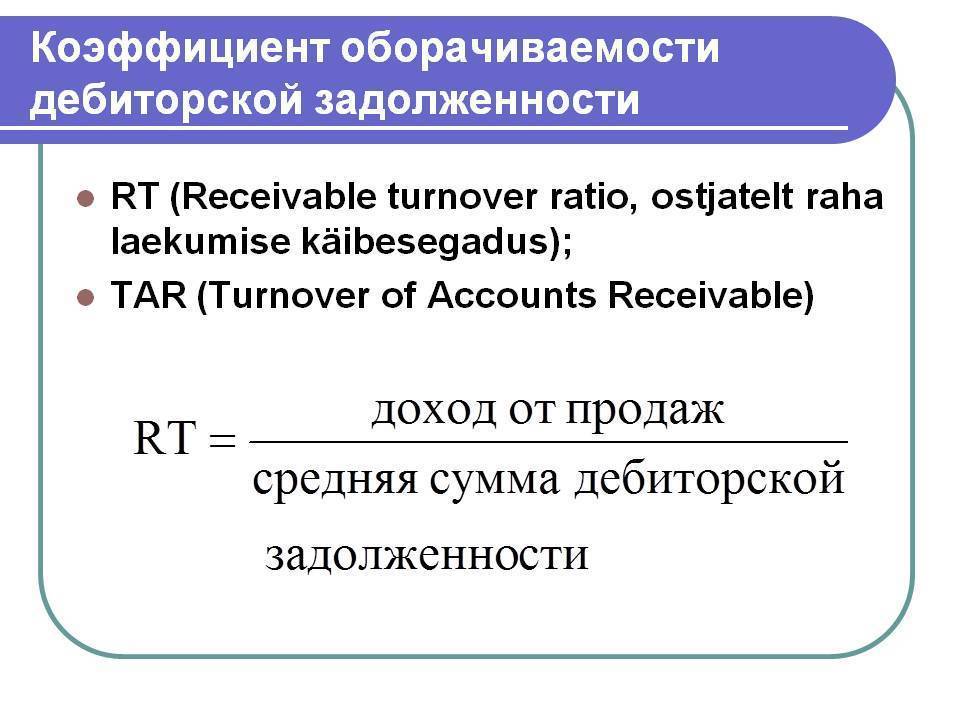

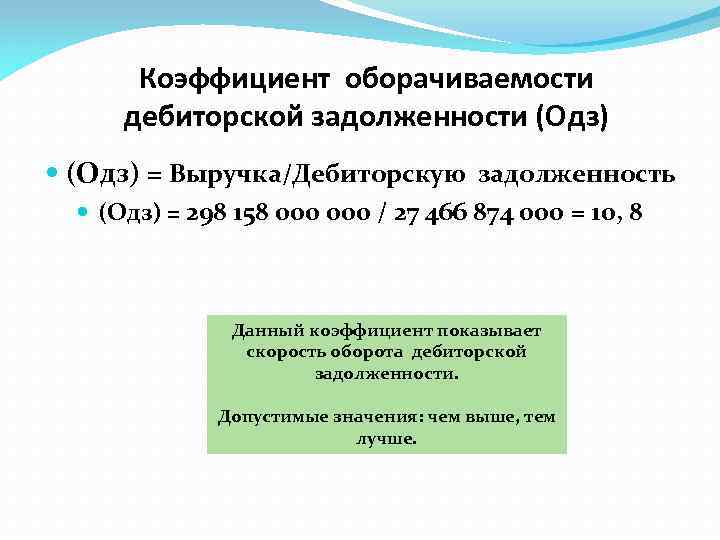

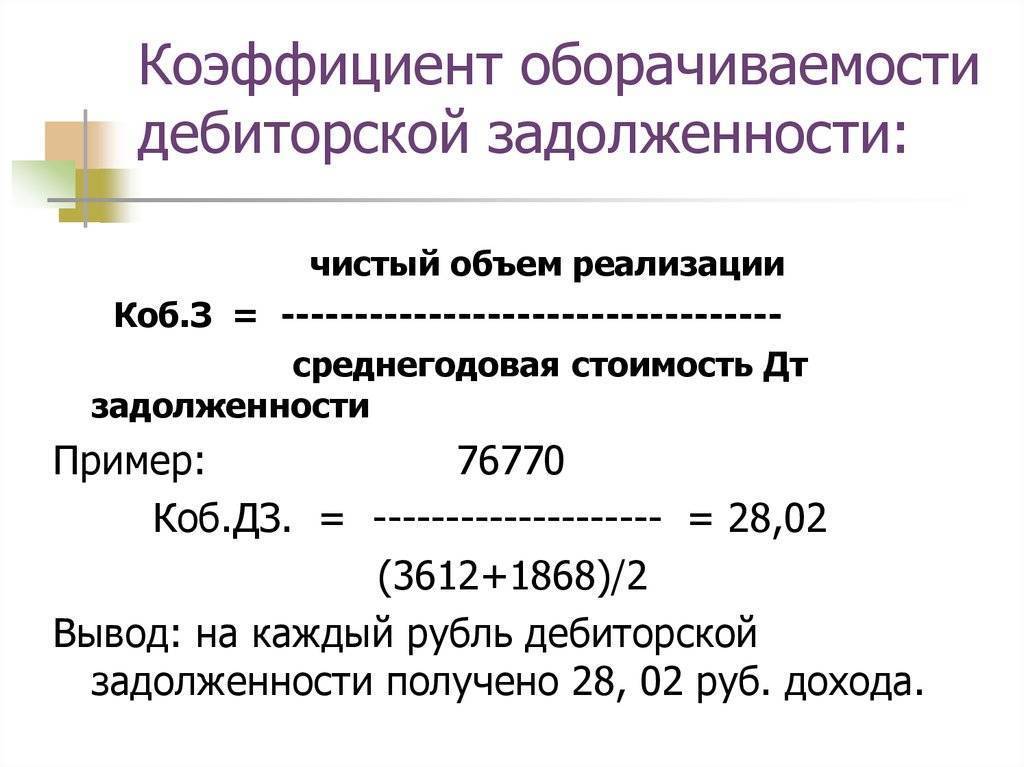

Коэффициент оборачиваемости рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле:

Что показывает коэффициент оборачиваемости ДЗ

Прежде чем использовать коэффициент оборота дебиторского долга, нужно выяснить, что он показывает. Иначе использование этого показатели станет практически невозможным: сложно использовать что-то, если нет понимания, как это сделать. Например, что значит показатель коэффициента «единица»? Рассчитанный показатель зависит от множества факторов. Для примера рассмотрим самые главные:

- Квалификация сотрудников;

- Вид деятельности предприятия;

- Продолжительностью работы компании;

- Темп трудовой деятельности.

Кроме того, этот показатель демонстрирует другие важные особенности работы:

- Эффективность использования собственных финансовых ресурсов;

- Эффективность реализации товаров / предоставление услуг компанией;

- Целесообразность работы предприятия, если будет получен кредит;

- Сроки получения средств за услуги/товары;

- Интенсивность погашения задолженности;

- Наличие проблем, связанных со сбытом изготовленных продуктов/услуг.

В общем, демонстрирует общую возможную состоятельность предприятия.

Нормативное значение коэффициента оборачиваемости дебиторской задолженности

На практике не существует строгих нормативных значений для данного показателя. Возможно только отслеживать изменение этого коэффициента во времени: если он уменьшается, то это говорит о негативных переменах в организме предприятия, если он растет, то, значит, менеджмент фирмы принимает эффективные решения.

Какая предусмотрена ответственность главного бухгалтера с 2016 года – узнайте в этой статье.

Но не все так просто, к примеру, показатель может падать из-за агрессивной кредитной политики компании (когда смягчаются условия для товарного кредита в целях захвата новых рынков), а это, в стратегическом аспекте, будет для фирмы скорее положительным, нежели отрицательным изменением.

Показатель обращаемости дебиторской задолженности демонстрирует, с какой периодичностью клиент покупает продукцию предприятия (при определенных упрощениях).

Строгих нормативных ограничений для этого показателя нет: для оценки состояния фирмы необходимо изучить его в комплексе с другими экономическими коэффициентами. Но ориентироваться приблизительно по значению этого показателя все же можно, ведь в деловой прессе присутствуют средние значения коэффициента для конкретной отрасли промышленности.

Экономическое обоснование (значение)

Период оборачиваемости дебиторской задолженности позволяет оценить результативность использования долговых обязательств. Главной целью компании является постоянное увеличение показателя оборачиваемости. Для достижения этой цели следует увеличить выручку, полученную путем реализации товаров либо уменьшить размер ДЗ за определенный отрезок времени

При заключении договора о предоставлении рассрочки контрагентам, очень важно произвести оценку платежеспособности партнеров по бизнесу

Каждая компания, ведущая хозяйственную деятельность, должна выбрать один из видов кредитной политики. На сегодняшний день существует умеренный, консервативный и агрессивный тип кредитной политики. Использование первого типа позволяет получить жесткий контроль финансовых средств. Такая политика позволяет значительно сократить риск невозврата финансовых средств. Умеренная кредитная политика подразумевает наличие среднего уровня риска потери долговых обязательств. Последний тип подразумевает минимальный уровень требований к заемщикам. Компании, отказывающиеся от проведения проверок своих контрагентов, имеют высокий риск потерять выданные активы.

Период оборота ДЗ наглядно отражает эффективность бизнеса. Случаи, когда товар передан третьим лицам по договору о предоставлении рассрочки, являются косвенными потерями компании, поскольку финансовые средства не могут быть использованы в нынешнем цикле оборота. Также следует учитывать риск, что компания, имеющая задолженность, может закрыться или приобрести статус банкрота. Обобщая все вышесказанное можно сделать вывод, что индекс оборачиваемости дебиторской задолженности применяется с целью выявления методов увеличения рентабельности компании.

Где используется операция

Как уже было сказано выше, информация о скорости оборачиваемости дебиторской задолженности используется для выбора одного из методов увеличения уровня рентабельности компании. Основываясь на данном экономическом анализе, руководитель компании или коммерческий директор составляют стратегию увеличения количества прибыли.

Помимо этого, данные показатели используются сотрудниками маркетингового отдела. Данные расчеты ложатся в основу разработки методов увеличения объема реализации продукции. Нередко, результатами экономического анализа пользуются юридические подразделения и служба безопасности, для составления различных отчетов.

Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит

Управление

Перед заключением сделки о предоставлении рассрочки, очень важно определить уровень платежеспособности контрагента. Нужно отметить, что экономический анализ следует проводить при заключении сделок как с новыми, так и проверенными партнерами

Подобный шаг позволяет снизить вероятность возникновения просроченных платежей и других конфликтов. Составлением договора об отсрочке платежа должны заниматься юристы. Контракт должен в обязательном порядке содержать информацию о лицах, участвующих в сделке, уровне их ответственности и размерах штрафных санкций в случае нарушения сроков возврата денежных средств.

Данный контракт используется в качестве основания для действий, связанных с управлением ДЗ. Управление дебиторской задолженностью тесно взаимосвязано с анализом клиентов. Всех контрагентов можно разделить по следующим критериям:

- По типу контрагента – основной, новый или потенциальный партнер.

- По месторасположению клиента.

- По менеджерам.

- По уровню задолженности.

В целях ускорения скорости оборота ДЗ, компания должна предложить своим контрагентам дополнительные льготы. Своевременное погашение займов позволит клиентам получить повышенную скидку или больший объем товарной продукции. Данная политика наглядно демонстрирует, что своевременное погашение долговых обязательств приносит дополнительную выгоду. Такой шаг оказывает позитивное воздействие на материальное состояние организации и отношение с контрагентами.

https://youtube.com/watch?v=TBfvlqc-DHY

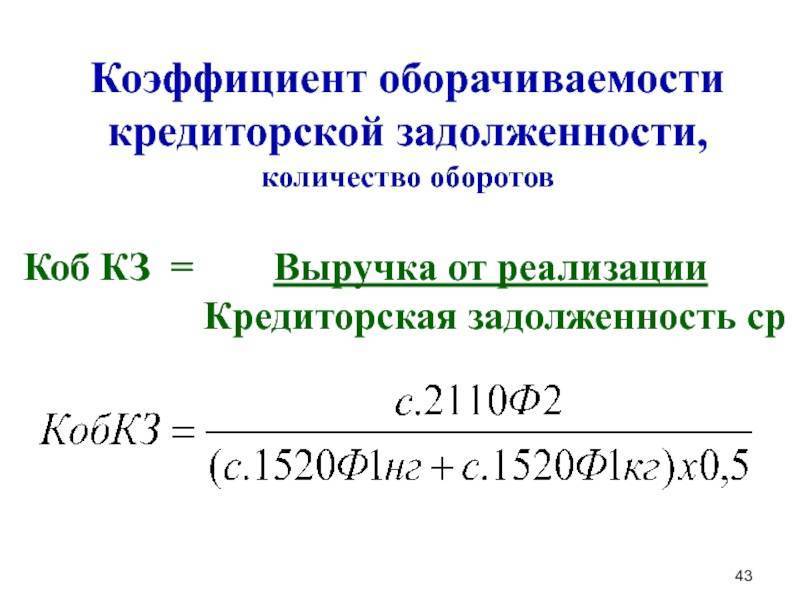

Значение термина «кредиторская задолженность»

Не связанные с бухгалтерией люди иногда путают понятие дебиторской и кредиторской задолженностью. Когда должно само предприятие, а когда должны ему? Термином «кредиторская задолженность» обозначают все долги предприятия. То есть, дебиторская показывает, сколько должны предприятию, а кредиторская — сколько должно само предприятие.

Кому может задолжать организация? Как правило, есть 3 основных варианта:

- Долги другим организациям — за сырье, товары и услуги — или банкам.

- Задержки по выплате заработной платы, а также дивидендам акционерам и учредителям.

- По обязательным платежам и налогам в бюджеты всех уровней.

Наличие кредиторского долга у организации — совершенно нормальное рабочее состояние, которое не говорит о проблемах и тенденциях к банкротству

Важно следить только за динамикой изменений этого показателя и его соотношении с «дебиторкой» (смотрите раздел «Сопоставление дебиторской и кредиторской задолженности»)

Также важно знать, что уклонение от выплаты долговых обязательств наказывается по закону: от штрафа в размере 200 тысяч рублей до лишения свободы сроком до 2 лет. Ответственность предусмотрена за невыплату сумм от полутора миллионов рублей

Важно следить только за динамикой изменений кредиторской задолженности и её соотношении с «дебиторкой».

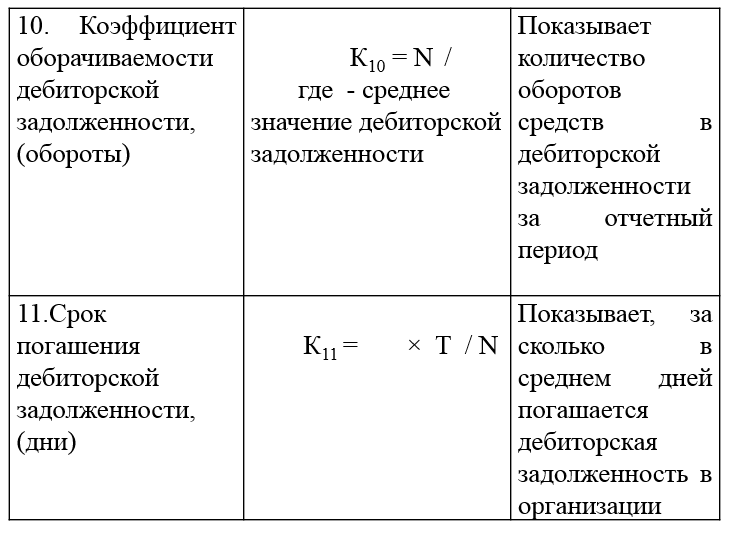

Коэффициент ее оборачиваемости

КоДЗ — это коэффициент эффективности или активности, который определяет, сколько раз бизнес может превратить свою дебиторку в денежные средства в течение определенного количества времени. Он определяет, насколько эффективно компания использует свои активы. Другими словами, он измеряет, сколько раз бизнес может собирать среднюю сумму дебиторки в течение года.

Коэф. относится к каждому случаю, когда компания собирает свою среднюю дебиторку. Если в течение года у компании была средняя сумма ДЗ в размере 100 000 рублей и она взимала 200 000 рублей ДЗ, то это означает, что компания дважды увеличила свою ДЗ, поскольку она дважды собирала сумму средней ДЗ.

В некотором смысле КоДЗ также можно рассматривать как коэффициент ликвидности. Компании более ликвидны, если они могут быстрее превращать свою дебиторку в денежную форму.

Необходимость в расчете

Рассматриваемый показатель применяется для поиска путей существенного повышения прибыли компании (увеличения показателей рентабельности).

Главным пользователем данного коэффициента считается руководство компании во главе с коммерческим либо генеральным директором, начальник отдел продаж и так далее.

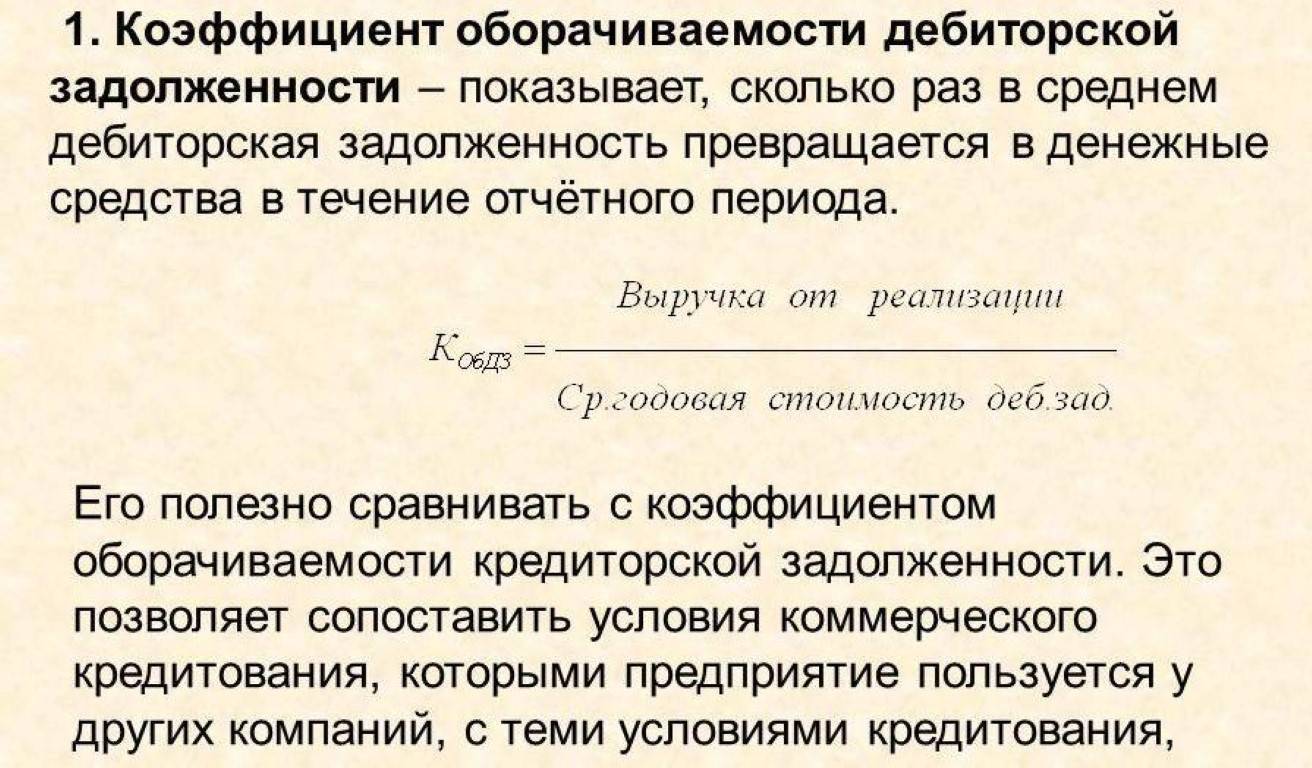

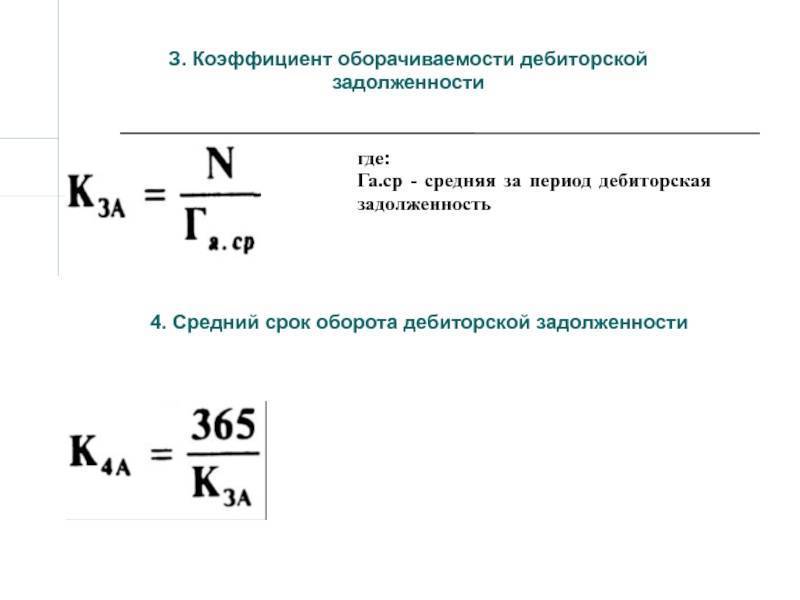

Формула

Формула исчисления показателя оборачиваемости ДЗ имеет вид:

Стоит также брать во внимание тот факт, что в знаменателе отображается средний размер, который означает – компания в обязательном порядке должна взять ДЗ на начало отчетного периода и суммировать ее с концом, а после разделить на 2. Формула исчисления показателя по РСБУ имеет вид:

Формула исчисления показателя по РСБУ имеет вид:

Нп – отображение строки 1230 на начало отчетного периода, Кп – отображение строки 1230 на конец отчетного периода.

Важно помнить: отчетным периодом может быть не только календарный год, но и месяц либо квартал. В бухгалтерском балансе старого образца (используемого до 2011 года) формула исчисления имела вид:

Определение без погрешностей

Для осуществления всех необходимых исчислений по оборачиваемости ДЗ с минимальными погрешностями, необходимо:

оставить в полном объеме практику применения показателей прибыли, которая очищена от выплаты косвенных налогов (акцизов, НДС и так далее), поскольку ДЗ чаще всего включает в себя эти взносы;

брать во внимание, что прибыль от реализации исчисляется исключительно при отгрузке продукции, в то время как оплата будет произведена позже.

Благодаря таким нюансам можно достичь определения показателя с минимальными погрешностями либо без них вовсе.

Нормативное значение

Нередко для анализа ситуации на производстве компании применяют показатели расчетных коэффициентов за различные временные промежутки и сравнивают их повышение либо понижение.

При показателях повышения можно говорить о быстром темпе оборота ДЗ, в противном случае все наоборот.

Несмотря на тот факт, что норматив оборачиваемости ДЗ не предусмотрен на законодательном уровне, специалисты в экономической сфере ориентируются на показатели в единицу. Он является наиболее оптимальным, поскольку способен определить не только уровень рентабельности, но и ликвидности.

При показателях коэффициента оборачиваемости ДЗ больше единицы – партнеры компании в полном объеме выполнили все свои долговые обязательства. В такой ситуации считается, что производство компании находится на максимально высоком уровне, а денежные средства поступают быстрее, нежели продукция была отгружена.

Примеры

Рассмотрим расчет показателя оборачиваемости на конкретном примере.

В таблицы представлены сведения о ДЗ и полученной прибыли поквартально в период за 2015-2016 годы:

| Период | 4 квартал 2015 года | 1 квартал 2016 года | 2 квартал 2016 года | 3 квартал 2106 года |

|---|---|---|---|---|

| Задолженность, руб. | 600000 | 500000 | 650000 | 400000 |

| Прибыль, руб. | 30000 | 29000 | 40000 | 45000 |

| Суммарное число дней | 92 | 91 | 91 | 92 |

Произведем вычисление средних показателей долга по каждому отдельно взятому кварталу, а после сравним полученные результаты:

- за 1 квартал 2016 года, средний показатель = (задолженность 4 квартала 2015 + долг за 1 кв. 2016) / 2 = (600000 + 500000) / 2 = 550000 рублей;

- за 2 квартал 2016 года = (задолженность 1 квартала 2016 + долг за 2 кв. 2016) / 2 = (500000 + 650000) / 2 = 575000 рублей;

- за 3 квартал 2016 года = (задолженность 2 квартала 2016 + долг за 3 кв. 2016) / 2 = (650000 + 400) = 525000 рублей.

На основании проведенных расчетов необходимо определить коэффициент оборачиваемости ДЗ по следующей формуле:

- за 1 квартал 2016 = 29000 / 550000 = 0,52;

- за 2 квартал 2016 = 40000 / 575000 = 0,69;

- за 3 квартал 2016 = 45000 / 525000 = 0,85.

Исходя из полученных результатов, можно сделать вывод, что оборачиваемость ДЗ растет и вскоре может достигнуть отличных для компании показателей.

Взяв во внимание тот факт, что абсолютные показатели остаются на прежнем уровне, а прибыль существенно повышается, можно говорить о том, что рост эффективности достигается путем увеличения объема реализации товаров. Это позволяет говорить о грамотно построенной политике контроля взыскания задолженности и высоком уровне недопущения факта невыплаты денежных средств.